На чтение 7 мин Просмотров 28.7к.

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Содержание

- Издержки предприятия: понятие

- Виды издержек фирмы: постоянные, переменные

- Что относят к постоянным затратам

- Издержки, называемые переменными

- Совокупные расходы компании

- Методика определения постоянных и переменных издержек

- Формула для расчета постоянных затрат

- Формула для вычисления переменных расходов

- Формула для расчета валовых издержек

- Постоянные и переменные затраты : пример расчета

- Постоянные затраты : пример расчета

- Переменные затраты : пример расчета

- Валовые затраты : пример расчета

- Пути сокращения затрат предприятия

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

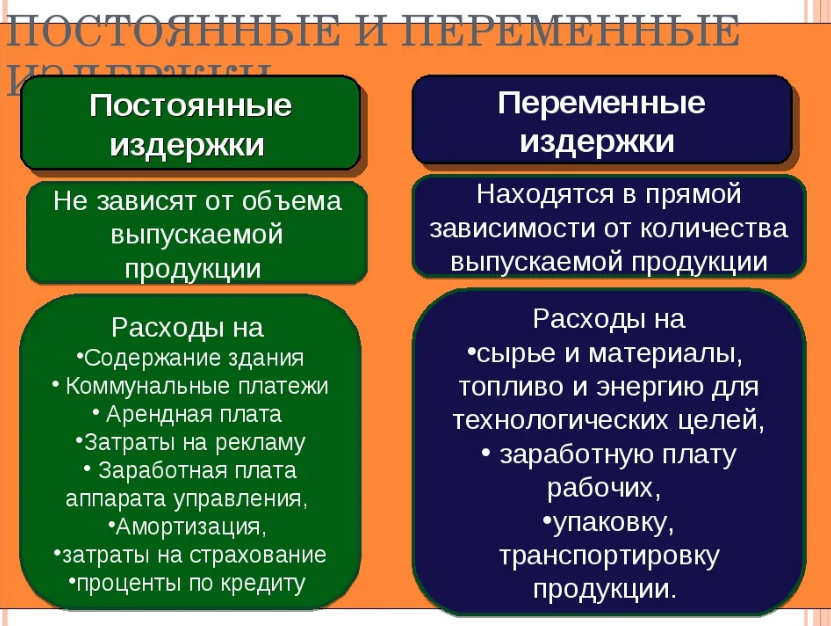

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

-

Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

-

Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные издержки фирмы

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом.

Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов.

Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией.

Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия.

В качестве примеров переменных издержек можно привести:

-

для производственного предприятия – затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

-

для торгового предприятия – стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

-

для строительного предприятия – затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

-

для предприятия-автоперевозчика – затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

-

Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным – на счете 20.

-

Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44).

Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения.

При этом возможны следующие примеры возникновения переменных издержек:

-

Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам – это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

-

Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

-

Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть – в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам.

С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные.

С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25.

Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов.

Таким образом, чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек.

Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто.

Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно.

Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

-

Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции).

В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

-

Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

-

Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90.

Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек.

Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где:

ПИ – переменные издержки;

З – затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками.

Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции.

Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Использование переменных издержек предприятия в финрасчетах

Переменные издержки задействованы в расчете таких важных экономических показателей, как:

-

параметры точки безубыточности, в формуле которой присутствует как общая сумма переменных затрат за период (для расчета в денежном эквиваленте), так и средние переменные издержки, приходящиеся на единицу продукции (для расчета в количественном эквиваленте);

-

запас финансовой прочности, для расчета которого нужно значение объема реализации, определенного для точки безубыточности;

-

критическая (минимально возможная) сумма переменных затрат, приходящаяся на единицу продукции;

-

величина производственного рычага (левериджа);

-

прибыльность отдельных видов продукции.

Расчет издержек, приходящихся на единицу продукции, позволяет вывести формулы расчета, на основании которых становится возможным прогноз затрат на любой объем производства.

Итоги

Переменные издержки – показатель, представляющий особое значение для его применения в экономических расчетах. Вот почему особенно важным является правильность определения их объема.

Предприятия используют различные методы, чтобы решить, как установить цену на свою продукцию. Одна из формул, которую используют многие производственные предприятия, — это дополнительные затраты. Владельцы бизнеса могут использовать это для определения специальных цен, например, когда они проводят специальные акции или распродажи. В этой статье мы объясним, что такое дополнительные затраты, опишем, как их рассчитать, и приведем примеры.

Что такое дополнительные затраты?

Дополнительные издержки, или предельные издержки, представляют собой разницу между общими затратами на производство определенного количества продукции и общими затратами на производство дополнительной единицы продукции. Дополнительные затраты основаны на эффекте масштаба, который показывает, что производство большего количества изделий может снизить стоимость изготовления каждого изделия. Существует два вида затрат, которые следует учитывать при расчете дополнительных затрат:

-

Фиксированные затраты: это виды затрат, которые не меняются в зависимости от того, сколько продуктов вы производите. Примеры постоянных затрат включают арендную плату, страхование, налоги на имущество и оборудование.

-

Переменные затраты: переменные затраты — это затраты, на которые влияет количество продуктов, производимых компанией или организацией. Наиболее распространенными переменными затратами являются прямые затраты на рабочую силу и сырье, но некоторые производители также включают такие затраты, как электричество или доставка, если эти затраты значительно увеличиваются при создании большего количества продуктов.

Когда вы определяете свои дополнительные затраты, включайте в свои расчеты только переменные затраты. Вы используете переменные затраты, потому что на них будет влиять увеличение производства, в то время как постоянные затраты остаются неизменными независимо от того, сколько вы зарабатываете.

Вы можете использовать дополнительные затраты для принятия краткосрочных решений, таких как:

-

Установка специальных цен, таких как рекламные акции или оптовые заказы

-

Следует ли заключить контракт с производителем или приобрести продукцию у третьей стороны

-

Наем большего числа сотрудников для производства большего количества продукции

Как рассчитать дополнительные затраты

Формула для расчета дополнительных затрат выглядит следующим образом:

Общие затраты на производство двух изделий — общие затраты на производство одного изделия = дополнительные затраты.

Вот шаги для расчета дополнительных затрат:

1. Определите базовый объем производства

Самая основная формула для дополнительных затрат использует базовый объем производства, равный одной единице. Базовый объем производства — это то, что вы используете для сравнения дополнительных затрат на единицу продукции, поэтому многие предприятия могут использовать объем, который они могут произвести за установленное время, например час или день. Когда вы работаете с масштабом, превышающим одну единицу и дополнительную единицу, вы можете изучить, как эффект масштаба влияет на ваши затраты.

2. Добавьте переменные затраты к базовой сумме.

Когда вы добавляете переменные затраты к своей базовой сумме, подсчитайте, сколько вы платите за прямой труд для производства товара и сколько стоит сырье. Например, если производство виджета из сырья на 20 долларов занимает 30 минут, а вы платите рабочему 15 долларов в час, ваш расчет будет следующим:

(15/2) + 20

7,5 + 20

27,5

Это означает, что переменная стоимость одного виджета составляет 27,50 долларов США.

3. Рассчитайте стоимость дополнительного продукта

Производство дополнительного продукта может занять меньше времени, чем производство первого, потому что ваш сотрудник работает более эффективно. Например, изготовление второго виджета из предыдущего примера может занять всего 15 минут, а это означает, что вы платите своему сотруднику за 45 минут работы. Расчет дополнительного продукта будет следующим:

(15 х 0,75) + 40

11.25 + 40

51,25

4. Найдите дополнительные затраты

Дополнительные затраты — это то, насколько больше вы потратите на производство дополнительного товара. Расчет дополнительных затрат для производства второго виджета из текущего примера будет следующим:

51,25 — 27,5 = 23,75

Это означает, что дополнительные затраты на изготовление второго виджета составляют 23,75 доллара США.

Если вы рассчитываете дополнительные затраты для более чем одной единицы, вы можете разделить окончательную дополнительную сумму на разницу в произведенных товарах. Например, если вы обнаружите, что создание 300 элементов стоит 3000 долларов, а создание 400 элементов — 3500 долларов, ваш расчет будет следующим:

(3500-3000)/100

500/100

5

Этот расчет показывает, что дополнительные затраты на единицу продукции, которую вы производите более 300 штук, составляют 5 долларов США.

Примеры дополнительных затрат

Вот несколько примеров дополнительных затрат:

Дополнительные затраты с одним дополнительным элементом

Джейн владеет бизнесом по печати футболок и пытается определить, что выгоднее производить собственные футболки или покупать их. Она не знает, каким будет ее объем, поэтому решает использовать базовый расчет дополнительных затрат. Она подсчитала, что сырье для одной футболки в конечном итоге стоит 2 доллара, а рабочий, которому она платит 15 долларов в час, может изготовить одну футболку за час. Она обнаружила, что изготовление второго в то же время займет еще 45 минут. Стоимость изготовления одной рубашки составит:

15 + 2 = 17

Стоимость изготовления обеих футболок составит:

(15 х 1,75) + 4

26,25 + 4 = 30,25

Дополнительные затраты на вторую рубашку составят:

30,25 — 17 = 13,25 доллара США

Дополнительные затраты с более чем одним дополнительным элементом

Пол производит металлические булавки и хочет определить, какие специальные цены он может предложить для специального заказа. Обычно он производит 300 булавок в час, использует сырье на 50 долларов и платит 20 долларов за непосредственный труд. Специальный заказ составляет 200 булавок, при этом используется сырье на 30 долларов, а Пол платит 15 долларов за непосредственный труд.

Стоимость изготовления 300 значков:

50 + 20 = 70

Стоимость изготовления 500 значков:

(50+30) + (20 + 15)

80 + 35

115

Дополнительная цена за дополнительные 200 контактов:

115 — 70 = 45

Инкрементная цена за каждый из 200 пинов составляет:

45/200 = 0,225

Это означает, что дополнительные затраты на производство дополнительных 200 кеглей составляют 45 долларов, а дополнительные затраты на производство каждой дополнительной булавки из более чем 300 кеглей округляются до 0,23 доллара.

-

Что относится к переменным затратам

-

Виды переменных затрат

-

Формула расчёта переменных затрат

-

Примеры переменных затрат

-

Что поможет производителю сократить переменные затраты

Что относится к переменным затратам

С началом деятельности любой компании идут затраты на её содержание — регистрацию, аренду, зарплату управленцев, коммунальные расходы, и т.д. Пока это не касается выпуска продукции, расходы считаются постоянными. Но как только наладили производство и запустили конвейер, издержки нужно начинать делить на две части — переменные и постоянные.

Первые включают в себя следующие затраты на производство продукции:

- сырьё и материалы;

- топливно-энергетические ресурсы (электроэнергия, газ, ГСМ);

- заработная плата производственного персонала;

- упаковочные материалы;

- транспортные расходы на доставку материалов и вывоз продукции;

- аренда и содержание складов;

- комиссионные выплаты торговым представителям и пр.

Эти расходы всегда будут зависеть от объёма выпускаемой продукции. Они будут увеличиваться вместе с ростом производства. Не обязательно это будет происходить равномерно. Например, в швейном производстве объём тканей и ниток будет изменяться пропорционально выпуску платьев, а рост зарплаты швей будет меньше, так как зависит от нормы выработки.

Развитие компании определяются величиной переменных расходов в прямой зависимости. В краткосрочной перспективе переменные издержки выделяются, классифицируются и вычисляются, чтобы отнести их к общей сумме затрат компании. В долгосрочной перспективе все издержки носят переменный характер, так как они меняются со временем.

Переменные издержки — ключевой показатель любой организации в ходе ведения ею управленческого учета. Владея полными данными о переменных затратах, можно сформировать производственный план в долгосрочной перспективе и определиться с условиями и вариантами снижения переменных затрат в удельном весе общих издержек.

В чём отличие постоянных затрат от переменных

hidden>

Если переменные издержки способны колебаться, исходя из потребностей производства, то постоянные не зависят от количества и объёмов выпускаемой продукции. К ним относят затраты, которые организация или ИП будет в любом случае тратить, вне зависимости от своей прибыли. К постоянным издержкам можно отнести:

- арендную плату за офис;

- выплаты по кредитным обязательствам;

- отчисления в государственные и негосударственные фонды;

- затраты на ремонт и обслуживание оборудования;

- заработную плату основного персонала;

- аутсорсинговые услуги бухгалтера, юриста и пр.

Различия между двумя видами затрат заключаются также в следующем:

- переменные издержки не зависят от времени в отличии от постоянных;

- величина постоянных затрат заранее определена;

- объём постоянных издержек на 1 единицу продукцию будет меняться, учитывая величину выпуска.

Постоянные затраты иногда называют условно-постоянными. Они способны менять свои величины в зависимости роста объёмов производства. Но данное влияние не столь существенное в сравнении с переменными затратами.

Если постоянные затраты у организации бывают всегда, то при отсутствии производственного процесса, у компании переменные издержки будут равняться нулю. Этот факт характеризует ситуацию, когда фирма не имеет спроса на свою продукцию, следовательно, не использует сырьё, энергию для её производства.

Виды переменных затрат

Чтобы правильно классифицировать затраты, нужно отталкиваться от условий рассмотрения. Так, с учётом объёма производства, различают:

- пропорциональные переменные затраты, которые увеличиваются прямо с ростом объёмов производства. Например, увеличение выпуска на 10% даёт дополнительные расходы на те же 10%;

- регрессивные переменные затраты — всегда будут ниже объёмов производства. Пример — увеличение расходов на электроэнергию. Установка нового оборудования, выпускающего на 30% больше продукции, даёт рост потребления электроэнергии всего на 10%;

- прогрессивные переменные затраты всегда выше в процентном соотношении в сравнении с объёмами производства. Пример — премиальное вознаграждение менеджерам при реализации сверхнормативных запасов продукции.

Ещё одна классификация — по статистическому принципу переменные издержки делятся на:

- общие — куда включается совокупная величина всех переменных затрат организации;

- средние — условный показатель переменных затрат на единицу произведённой продукции.

Учитывая характер процесса производства, затраты бывают:

- прямые переменные — содержат в себе все расходы, прямо связанные с процессом производства (расходы на сырьё, на энергию и, т.д);

- косвенные переменные издержки — это расходы непроизводственного характера, (аренда офиса, премии, надбавки, программное обеспечение и т.д).

Также различают совокупные переменные издержки, который являются общим суммарным показателем трат, меняющимся в зависимости от объёмов в пределах заданного количества производимых товаров. Удельные переменные издержки принято рассчитывать из трат, которые идут на выпуск отдельной единицы выпущенной продукции. Сюда также относят средние переменные и средние постоянные затраты.

Деление издержек на прямые и косвенные принято считать условным. К примеру, если основным видом деятельности компании является предоставление транспортных услуг, то заработная плата водителей и амортизационные отчисления входят в состав прямых издержек.

Если предприятие предоставляет собственные складские помещения сторонним фирмам, то зарплата кладовщиков входит в состав прямых затрат, а в ситуации, когда объектом затрат выступает себестоимость товара, зарплата кладовщика входит в состав косвенных издержек, так как её невозможно отнести к конкретному объекту затрат.

Формула расчёта переменных затрат

Рассчитывать величину совокупных общих переменных издержек приходится путем суммирования расходов организации:

Переменные издержки = Затраты на сырьё + Затраты на топливо + Затраты на электроэнергию + Затраты на материалы.

При учете объёма переменных издержек в части динамики роста объёмов производства, используется формула:

Переменные издержки = Общие затраты организации – Общая величина постоянных издержек.

Как найти переменные затраты на единицу продукции

hidden>

Для определения переменных затрат на единицу продукции нужно общую сумму переменных затрат разделить на общее количество продукции в натуральном измерении.

ПРЗед. = ОСПЗ / ОКПн,

где:

- ПРЗед — переменные зараты на единицу продукции,

- ОСПЗ — общая сумма переменных затрат;

- ОКПн — общее количество продукции в натуральных показателях.

Как рассчитать средние переменные затраты

hidden>

Величина средних переменных затрат рассчитывается так:

СрПЗ = Переменные затраты / Объём продукции

Данный показатель используется, чтобы планировать затраты, с которыми предприятие столкнётся в будущих периодах, учитывая планы работы и объёмы продаж.

Примеры переменных затрат

Пример 1.

hidden>

В 2021 году ООО «Тракт» потратил на выпуск и продажу 300 единиц товаров:

- 200 000 рублей – закупка материалов;

- 100 000 рублей – упаковка и хранение продукции;

- 500 000 рублей –оплата налогов и сборов;

- 600 000 рублей – выплаты сотрудникам, работающим на сдельной оплате труда.

Для расчёта переменных затрат потребуется сложить все издержки ООО «Тракт» за 2021 год, и это будет равно 1 400 000 рублей.

Рассчитаем величину переменных издержек на 1 единицу товара:

1 400 000 / 300 = 4666,67 рублей.

Пример 2.

hidden>

В 2021 году объём выпуска обувного предприятия составил 50 000 пар обуви. Распределение затрат компании выглядит следующим образом:

| Постоянные затраты, руб. | Переменные затраты, руб. | Общие затраты, руб. | Объём продукции, пар | Общие затраты на единицу продукции, руб. |

|---|---|---|---|---|

| 5 000 000 | 15 000 000 | 20 000 000 | 50 000 | 400 |

Постоянные затраты составили 100 руб на пару обуви, переменные — 300 рублей. При этом обувь продавалась по 500 рублей за пару. Выручка составила 25 000 000 рублей. Прибыль — 5 000 000 рублей.

Руководство поставило задачу увеличить выпуск продукции на 20 000 пар. Для этого взять кредит на покупку нового оборудования в 10 000 000 рублей и проценты за кредит (2 000 000 рублей) включить в постоянные затраты. Рассчитаем эффект от увеличения постоянных, переменных затрат и производства:

| Постоянные затраты, руб. | Переменные затраты, руб. | Общие затраты, руб. | Объём продукции, пар | Общие затраты на единицу продукции, руб. |

|---|---|---|---|---|

| 7 000 000 (5 000 0000 + 2 000 000) | 21 000 000 (300 х 70 000 пар) | 28 000 000 | 70 000 | 400 |

Вывод: даже при увеличении выпуска продукции себестоимость затрат не уменьшится, а на предприятие ляжет дополнительная нагрузка в виде обслуживания и возврата кредита. Необходимо предусмотреть иные меры по оптимизации производства — снижение постоянных и переменных затрат или применения более эффективных технологий производства. Ещё один вариант — поиск более выгодных кредитов (с низким процентом или повышенным сроком кредитования).

Что поможет производителю сократить переменные затраты

Для эффективного сокращения величины переменных издержек организации лучше воспользоваться стратегией «эффект масштаба». Суть идеи в том, чтобы наращивать объём производства и перейти от серийного к массовому производству продукции. В этом случае скорость, с которой будут меняться переменные затраты, будут меньше темпа роста производства.

Достижение результатов возможно при:

- оптимизации части постоянных затрат, связанных с содержанием офиса и управления;

- внедрения новых технологий и усовершенствования выпускаемой продукции;

- расширения географии и роста продаж.

Опыт компаний подтверждает, что для снижения переменных затрат следует наращивать производительность труда и сокращать траты. Большая часть организаций стараются реализовать стратегию «эффекта масштаба» путем использования энергосберегающих методов, сокращения товаров на складах, использования новых вариантов по управлению производственным процессом. В этом случае не всегда приходится сокращать штат. Наибольший эффект показывает практика переквалификации сотрудников, а также перераспределение между отдельными участниками процесса их производственных обязанностей.

Часто задаваемые вопросы

Что такое точка безубыточности?

Это уровень выручки, при котором компания начинает полностью покрывать свои постоянные и переменные затраты в совокупности.

Есть ли жёсткие критерии отнесения затрат к переменным и постоянным?

Жёстких критериев нет, каждый производитель определяет их самостоятельно, в соответствии с особенностями своего производства и экономической целесообразностью.

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.