Для анализа

обеспеченности предприятие рабочей

силой в соответствии с планом производства

в хозяйстве составляется баланс труда.

В нем указывают потребность в рабочей

силе по отраслям и источники ее

обеспечения. Это позволяет выявить

недостаток или избыток рабочей силы,

наметить более рациональное использование

трудовых ресурсов.

Трудовые ресурсы,

которыми располагает предприятие, могут

быть установлены на ту или иную дату и

исчислены в среднем за определенный

период – месяц, квартал, год. Для оценки

обеспеченности предприятий рабочей

силой сопоставляют фактическое наличие

работников, занятых в отраслях производства

с плановой потребностью по отраслям,

подразделениям и категориям работников.

Состав трудовых ресурсов предприятий

представлен постоянными, сезонными и

временными рабочими. Постоянными

считаются работники, принятые на работу

без указания срока; сезонными – принятые

на определенный период года, но не более

6 месяцев; временными – принимающие

участие в работе не более 2 месяцев.

Обеспеченность

предприятия рабочей силой может быть

раскрыта через систему следующих

показателей.

-

Коэффициент

трудообеспеченности (Коб) находится

как отношение количества ресурсов

труда (работников: человеко-часов

фактически) (Трф) к потребности в них

по нормативам (Трн) :

Коб = Трф/ Трн

-

Показатели удельной

трудообеспеченности:

а)

объем годовой нагрузки (в человеко-часах

– Тф) в расчете на одного работника (Тр)

Ну =Тф/Тр

Для

исчисления коэффициента оборота рабочей

силы по приему (Кп) необходимо количество

принятых за год работников (Чрп) разделить

на их среднесписочную численность

(Чрс):

Кп

= Чрп/Чрс

Коэффициент оборота

по выбытию (Кв) рассчитывается как

отношение количества выбывших работников

(Чрв) к их среднесписочной численности:

Кв = Чрв/Чрс

Коэффициент

текучести рабочей силы (Ктр) находится

делением количества выбывших по

собственному желанию и уволенных по

инициативе администрации (Чрву) на их

среднесписочную численность:

Ктр = Чрву/Чрс

10.4. Методика определения влияния трудовых ресурсов на объем производства продукции

Объем производства

продукции во многом зависит от

обеспеченности предприятий трудовыми

ресурсами.

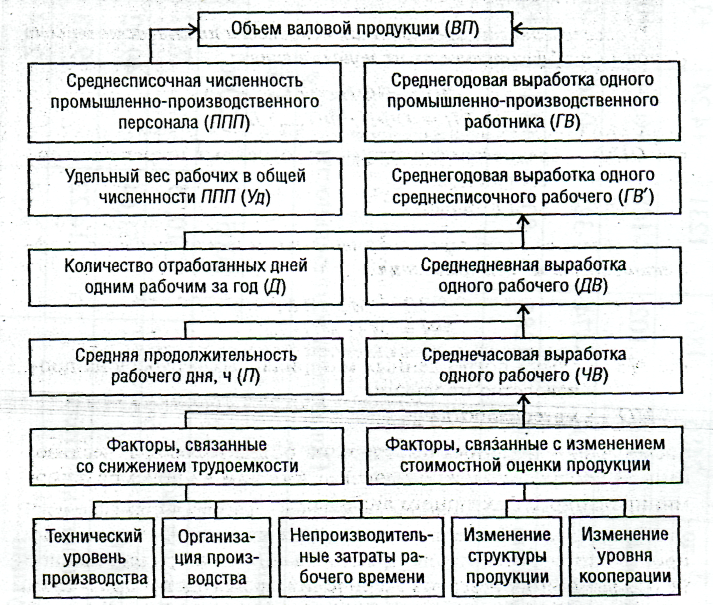

Рис. 4. Структурно

– логическая модель факторной системы

валового выпуска продукции

Детерминированная

модель факторной системы объема

производства имеет вид

ВП=ППП*Уд*Д*П*ЧВ.

Для

анализа необходимо иметь данные за

базисный год и плановые и фактические

за отчетный год. Источники информа ции:

бизнес – план предприятия, статистическая

отчетность ф. № 1-т «Отчет по труду»,

данные табельного учета и отдела кадров.

С помощью одного

из способов детерминированного факторного

анализа (цепной подстановки, индексного,

абсолютных разниц, относительных разниц,

интегрального или логарифмирования)

можно определить, как изменился объем

производства продукции по сравнению с

прошлым годом и планом текущего года

за счет каждого фактора (табл. 87 и 88).

Таблица 87

Исходные данные

для факторного анализа объема валового

производства продукции

|

Показатель |

План |

Факт |

Отклонение |

|

Объем производства

Среднесписочная

промышленно-производственного

в том числе

Удельный вес

персонала (Уд),

Отработано дней

Средняя

Общее количество

В том числе одним

Среднегодовая

одного работника

одного рабочего

Среднедневная

Среднечасовая

Непроизводительные

Сверхплановая

Изменение |

96000 200 160 80 220 7,95 279 840 1749 480 600 2,73 343,05 – |

100 800 202 165 81,68 210 7,8 270 270 1638 499 610,9 2,91 372,96 1367 8500 |

+4800 +2 +5 + 1,68 -10 -0,15 -9570 -111 + 19 + 10,9 +0,18 +29,91 +2300 |

Таблица 88

Расчет влияния

факторов на объем валовой продукции

способом абсолютных разниц

Затем необходимо

более детально изучить полноту

использования трудовых ресурсов на

предприятии и его структурных

подразделениях.

Оценка полноты

использования трудовых ресурсов дается

на основании сравнения фактического

количества отработанных дней и часов

одним рабочим за год, а также средней

продолжительности рабочего дня с

данными плана и за базисные периоды.

Если фактическая величина перечисленных

показателей ниже плановых, то

необходимо определить общие потери

рабочего времени, в том числе целодневные

и внутрисменные (табл.89)

Существенны и

внутрисменные потери рабочего времени:

за один день они составили 0,15 ч, а за все

отработанные дни всеми рабочими — 5197

ч. Общие потери рабочего времени — 18

315 ч. В действительности они еще выше в

связи с тем, что фактический фонд

отработанного времени включает и

сверхурочно отработанные часы (1485

ч). Если их учесть, то общие потери

рабочего времени составят 19 800 ч.

Таблица 89

Анализ использования

фонда рабочего времени

|

Показатель |

На одного |

Отклонение от |

||

|

план |

факт |

на одного рабочего |

на всех рабочих |

|

|

1 |

2 |

3 |

4 |

5 |

|

Календарное В том числе: праздничные выходные выходные субботы

Номинальный

Неявки на работу, В том числе: ежегодные отпуска отпуска по учебе

отпуска по

дополнительные болезни прогулы простои

Явочный фонд дни .

Продолжительность

Бюджет рабочего

Предпраздничные |

365 9 52 50 254 34 16 1 3 5 9 — — 220 8 1760 9 |

365 9 52 50 254 44 16 2 2 8 11,8 0,2 4 210 8 1680 9 |

— — — — — + 10 — + 1 -1 +3 +2,8 +0,2 +4,0 -10 — -80 — |

— — — — — + 1650 — + 165 -165 +495 +462 +33 +660 -1650 — -13 200 — |

|

Льготное время

Внутрисменные

Полезный фонд

Средняя

Сверхурочно

Непроизводительные |

2 — 1749 7,95 — — |

2,4 30,6 1638 7,8 9 8,3 |

+0,4 +30,6 -111 -31,5 |

+66 +5049 -18315 -5197 + 1485 + 1367 |

Для выяснения

причин целодневных и внутрисменных

потерь рабочего времени сопоставляют

данные фактического и планового баланса

рабочего времени (табл. 89). Они могут

быть вызваны разными объективными и

субъективными обстоятельствами, не

предусмотренными планом: дополнительными

отпусками с разрешения администрации,

заболеваниями рабочих с временной

потерей трудоспособности, прогулами,

простоями из-за неисправности

оборудования, машин, механизмов, из-за

отсутствия работы, сырья, материалов,

электроэнергии, топлива и т.д. Каждый

вид потерь анализируется более подробно,

особенно те, которые зависят от

предприятия. Уменьшение потерь рабочего

времени по причинам, зависящим от

трудового коллектива, является

резервом увеличения производства

продукции, который не требует дополнительных

капитальных вложений и позволяет быстро

получить отдачу.

В нашем примере

большая часть потерь ((495 + 33 + 660) • 7,95 + +

5049 = 14 494 ч) вызвана субъективными

факторами: дополнительные отпуска

с разрешения администрации, прогулы,

простои, что можно считать

неиспользованными резервами увеличения

фонда рабочего времени. Недопущение их

равнозначно высвобождению восьми

работников (14 494 / 1749).

Сокращение потерь

рабочего времени — один из резервов

увеличения выпуска продукции. Чтобы

подсчитать его, необходимо потери

рабочего времени (ПРВ) по вине предприятия

умножить на плановую среднечасовую

выработку продукции:

ΔТП=ПРВ*ЧВпл

=(14494+1367)*343,05руб.

= 5441 тыс. руб.

Однако надо иметь

в виду, что потери рабочего времени не

всегда приводят к уменьшению объема

производства продукции, так как они

могут быть компенсированы повышением

интенсивности труда работников. Поэтому

при анализе использования трудовых

ресурсов большое внимание уделяется

излучению показателей производительности

труда.

Вопрос 25

Оценка обеспеченности предприятия трудовыми ресурсами

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой (штатной) численностью. Нецелесообразно увеличивать штаты привлеченных работников, если одновременно имеет место сокращение численности по основному производству. В то же время необходимо указать специальности, в которых предприятие ощущает наибольший недостаток, и разработать программу переподготовки и повышения квалификации кадров.

Структуру трудовых ресурсов изучают по категориям или профессиям, уделяется внимание соотношению основных и вспомогательных работников, рабочего и управленческого персонала. Структура работников может измениться по причине расширения масштабов производства, углубления кооперации, развития технологических систем, приобретения более производительной техники и оборудования.

Анализ дополнятся оценкой качества персонала фирмы: возрастного состава, уровня образования, профессионализма, стажа работы и т. д.

Определяющее значение имеет анализ движения рабочей силы. Рассчитывают и анализируют динамику следующих показателей.

Коэффициент оборота по приему рабочих (Кпр):

Коэффициент оборота по выбытию (Кв):

Коэффициент текучести кадров (Кт):

Коэффициент постоянства персонала предприятия (Кпс):

Коэффициент общего оборота (миграции) (Км):

Причинами увольнения работников могут быть: сокращение кадров, призыв в армию и уход на пенсию, низкий уровень заработной платы и несвоевременность ее выплаты, неблагоприятный микроклимат, значительная удаленность от места проживания и трудности с транспортом, нарушение трудовой дисциплины и т. д.

Изменения в составе персонала необходимо связать с выполнением плана социального развития фирмы, мероприятиями по улучшению условий труда и укреплению здоровья работников, вопросами социальной защищенности членов трудового коллектива.

Данный текст является ознакомительным фрагментом.

Читайте также

81. Оценка финансового состояния предприятия

81. Оценка финансового состояния предприятия

Основная задача финансового анализа — оценка финансового состояния предприятия и выявление перспектив его дальнейшего развития.Анализ производится на основе данных баланса предприятия, а также различных справок и

109. Анализ финансовых коэффициентов и комплексная оценка деятельности предприятия

109. Анализ финансовых коэффициентов и комплексная оценка деятельности предприятия

Комплексный анализ финансовых коэффициентов, в которых отражены все стороны производственно-хозяйственной деятельности предприятия, является заключительным этапом аналитической

6.1. Оценка имущества предприятия

6.1. Оценка имущества предприятия

Администрация любой организации, безусловно, точно знает, какое имущество числится за этой организацией. Однако далеко не каждый руководитель и бухгалтер смогут точно сказать, какова продажная цена этого имущества. Между тем в некоторых

Глава 3 Общая оценка финансового состояния предприятия

Глава 3

Общая оценка финансового состояния предприятия

3.1. Характеристика анааитических процедур

В состав аналитических процедур входит двухмодельная структура:1) экспресс-анализ финансово-хозяйственной деятельности;2) углубленный финансовый анализ.Детализация

Глава 4 Оценка финансовой устойчивости предприятия

Глава 4

Оценка финансовой устойчивости предприятия

4.1. Абсолютные показатели финансовой устойчивости

Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется

Вопрос 6 Предприятия в экономике России

Вопрос 6 Предприятия в экономике России

Ответ В настоящее время в РФ действуют следующие разновидности организационно-правовых форм предприятий.1. Хозяйствующие субъекты, являющиеся юридическими лицами – коммерческими организациями:• хозяйственные товарищества:?

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления

При оценке формы бухгалтерского учета аудитор должен проверить соблюдение предприятием требований «Положения по ведению бухгалтерского учета и бухгалтерской

120. Оценка вероятности банкротства предприятия

1. Анализ финансово-хозяйственной деятельности предприятия: цели, задачи, предмет, функции

Содержание анализа финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой

108. Оценка потребности предприятия в материальных ресурсах

108. Оценка потребности предприятия в материальных ресурсах

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. Стоимость материальных ресурсов

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья

Основным обобщающим показателем уровня жизни населения является индекс развития человеческого потенциала (ИРЧП). Данный индекс является составным,

10.6. Оценка предприятия

10.6. Оценка предприятия

На практике при определении цены предприятия действует правило: цену определяют спрос и предложение.Существует множество вариантов оценки стоимости предприятия, и почти все они учитывают два основных метода:• оценку дохода (Ertragswert);• оценку

ЧАСТЬ VI ОБЕСПЕЧЕНИЕ ОРГАНИЗАЦИИ ТРУДОВЫМИ РЕСУРСАМИ

ЧАСТЬ VI

ОБЕСПЕЧЕНИЕ ОРГАНИЗАЦИИ ТРУДОВЫМИ РЕСУРСАМИ

ОПРЕДЕЛЕНИЕ

Под обеспечением организации трудовыми ресурсами подразумевается наем и удержание работников, которые ей необходимы, а также продуктивное применение рабочей силы. Это также предполагает прием новых

Глава 19. Управление трудовыми ресурсами

Глава 19. Управление трудовыми ресурсами

Введение

Значение людей для организации мы в этой книге подчеркивали неоднократно, а данная глава полностью посвящена эффективному менеджменту трудовых ресурсов. Начнем мы с вопросов планирования потребностей в этих ресурсах и

Вопрос 57 Оценка эффективности инвестиций

Вопрос 57

Оценка эффективности инвестиций

Эффективность инвестиций оценивается по статистическим и динамическим методам.К статистическим методам оценки эффективности инвестиций относится расчет срока окупаемости инвестиций СОИ (РР), нормы прибыли и коэффициента

Вопрос 59 Анализ состояния и обеспеченности организации материальными ресурсами

Вопрос 59

Анализ состояния и обеспеченности организации материальными ресурсами

Цель анализа – выявление резервов повышения эффективности использования материальных ресурсов.Задачи анализа состояния и использования материальных ресурсов:• определить

Мухина Евгения Ринатовна

Пермский национальный исследовательский политехнический университет

Старший преподаватель кафедры «Экономика и управление промышленным производством»

Аннотация

В статье рассмотрены задачи анализа трудовых ресурсов. Раскрыта суть анализа обеспеченности трудовыми ресурсами. Изучен вопрос оценки движения рабочей силы. Приведена характеристика основных коэффициентов, позволяющих сделать выводы об изменениях в структуре персонала.

Mukhina Evgeniya Rinatovna

Perm National Research Polytechnic University

Senior lecturer of chair “Economy and Management of industrial production”

Abstract

The article deals with the problem of analysis of labor resources. The essence of the analysis of security manpower is described. The paper studies the problem of motion estimation workforce. The characteristic of the main factors influencing changes in the structure of the staff is given.

Библиографическая ссылка на статью:

Мухина Е.Р. К вопросу об анализе обеспеченности трудовыми ресурсами // Гуманитарные научные исследования. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: https://human.snauka.ru/2015/04/9785 (дата обращения: 10.05.2023).

Вопросы оценки использования трудовых ресурсов являются на настоящий момент одними из ключевых на любом предприятии, поскольку от них зависит эффективность использования прочих видов ресурсов и, в конечном итоге, успешность деятельности всей организации в целом. Исходя из этого, можно сделать вывод, что основные усилия менеджмента должны быть направлены на формирование высококвалифицированной команды специалистов, а также на эффективное ее использование.

Как правило, рассматривая структуру работников организации, выделяют следующие группы: рабочих (основных и вспомогательных) и служащих (руководителей, специалистов, собственно служащих). К категории руководителей относится менеджмент компании (на разных иерархических уровнях). К группе специалистов относят бухгалтеров, экономистов, юристов и пр. Категория собственно служащих – это работники, осуществляющие подготовку документов, учет и контроль, хозяйственное обслуживание, делопроизводство (кассиры, контролеры, делопроизводители и т.д.)

Такие факторы, как достаточная обеспеченность необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда позволяют организовать своевременное выполнение всех работ, эффективное использование ресурсов компании, повысить конкурентоспособность организации, достичь поставленных целей.

Основными задачами анализа трудовых ресурсов являются оценка полноты использования фонда рабочего времени; анализ производительности труда; анализ фонда оплаты труда; оценка обеспеченности трудовыми ресурсами. Исследуем более развернуто последний вопрос.

С целью формирования постоянного коллектива сотрудников необходимо уделять внимание изучению причин выбытия, учитывать потребности работников и создавать условия для их удовлетворения. Как правило, для этого в организациях разрабатываются планы социального развития, предусматривающие такие аспекты, как создание условий для роста, повышения квалификации работников, улучшение условий труда, социально-культурных и жилищно-бытовых условий, социальная защищенность трудового коллектива.

Анализ трудовых ресурсов должен включать анализ выполнения планов социального развития.

Непосредственно суть анализа обеспеченности состоит в составлении баланса планируемой и фактической численности, позволяющего оценить укомплектованность кадрами каждого структурного подразделения на предприятии и выявить отклонения.

Помимо этого, необходимо оценить и показатели, отражающие движение рабочей силы. К их числу относятся коэффициенты оборота по приему рабочих, оборота по выбытию, текучести кадров, постоянства персонала.

Значение коэффициента оборота по приему рабочих определяется путем деления количества принятых за период на среднесписочную численность за период. Данный коэффициент показывает, как изменяется во времени доля вновь прибывших работников в общей численности. Если коэффициент из периода в период принимает одно и то же значение, превышающее единицу, это говорит о постоянном темпе роста численности, при котором численность ежегодно увеличивается на один и тот же процент.

Коэффициент оборота по выбытию рассчитывается посредством деления количества уволившихся за период на среднесписочную численность за период. С его помощью происходит оценка изменения во времени доли увольняющихся работников в общей численности.

Коэффициент оборота по приему рабочих, характеризующий темп увеличения численности, и коэффициент оборота по выбытию, отражающий напротив темп уменьшения численности, в совокупности дают возможность оценить степень обновления трудового коллектива.

Коэффициент текучести кадров определяется как частное от деления количества уволившихся по собственному желанию и за нарушение трудовой дисциплины на среднесписочную численность персонала [1]. Данный коэффициент характеризует изменение во времени доли работников в общей численности. Этот показатель требует особого внимания. Необходимо выявлять и изучать причины увольнения. Причиной роста значения коэффициента во времени может быть неудовлетворенность работников условиями труда (низкий уровень заработной платы, плохие условия труда, нарушение трудового законодательства со стороны работодателя, отсутствие социальных гарантий и пр.)

Для анализа обеспеченности трудовыми ресурсами используется также коэффициент постоянства персонала (частное от деления количества работников, проработавших весь год, на среднесписочную численность). Он показывает, как во времени изменяется доля, характеризующая постоянную часть трудового коллектива.

Таким образом, вопросы исследования обеспеченности трудовыми ресурсами включают в себя аспекты анализа выполнения планов социального развития, вопросы оценки показателей динамики рабочей силы, оценку укомплектованности кадрами предприятия. Изучение данных вопросов и принятие мер по результатам анализа позволит своевременно устранить причины неблагоприятных изменений в системе персонала.

Библиографический список

- Кожевникова Е.А. Анализ эффективности использования персонала предприятия / Е.А. Кожевникова // Планово-экономический отдел. – 2011. – №8. – С.3-6

Количество просмотров публикации: Please wait

Все статьи автора «Мухина Евгения Ринатовна»