- Главная

- Фондовый рынок

- Долговой рынок

- Инструменты долгового рынка

- Все облигации

Тестовая версия1

Все облигации: торгующиеся и погашенные

В данном виджете представлен полный список облигаций, сделки с которыми заключаются или заключались ранее на Московской бирже, с сокращенным списком полей и фильтров относительно виджета Поиск облигаций.

* Для целей облегчения фильтрации в фильтре “Уровень листинга” было проведено следующее соответствие уровней листинга до и после реформы листинга:

| Котировальный уровень до реформы |

Котировальный уровень после реформы |

|---|---|

| А1 | 1 |

| А2 | 1 |

| Б | 2 |

| В | 2 |

| И | 2 |

| Д | 3 |

| Внесписочные | 3 |

¹ По вопросам некорректной работы или некорректности указанных данных просим обращаться по адресу bonds.web@moex.com

Уважаемые посетители сайта, чтобы отправить свое предложение или

задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях,

когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными

Советами примет меры по разработке и реализации соответствующих изменений.

В настоящее время на российском финансовом рынке существуют различные варианты инвестирования собственных средств населения. Один из них – облигации для физических лиц. Механизм их использования предполагает покупку инвестором долговых обязательств эмитента в обмен на выплату фиксированных процентов до окончания срока погашения ценной бумаги. В случае, если она продавалась с дисконтом, выгоду инвестора составит разница к купону между ценой ее покупки и номиналом.

Выпуск подобных обязательств осуществляют как частные юридические лица, так и государство, реализующее их при помощи федерального займа. Важно понимать, что доходность государственных бумаг ( эмиссии которых в России производятся постоянно), как правило, в разы ниже, нежели, чем у небольших компаний. Обусловлено это ее зависимостью от риска: чем он ниже, тем меньше доходность, и наоборот. При этом прибыль инвестора при покупке долговых ценных бумаг чаще всего превышает доход по открытому депозиту в банке, но ниже, чем при вложении капитала в акции или деривативы.

Для того, чтобы купить долговые финансовые инструменты, необходимо открыть специальный брокерский счет. Пользователи Банки.ру имеют возможность не только ознакомиться с порядком продажи ценных бумаг и обслуживания индивидуального инвестиционного счета у крупных брокеров, но и подобрать наиболее подходящий вариант размещения денег на необходимую сумму с помощью корректировки тех или иных опций. Поиск актуальных предложений на нашем сайте осуществляется по таким параметрам, как уровень риска, сумма и срок вложения. Дополнительно сервис позволяет произвести сортировку по виду эмитентов, с учетом типа собственности или сферы их деятельности. Карточка каждого продукта содержит информацию о прогнозируемой доходности инструмента, стоимости за одну штуку, дате погашения или оферты, условиях выплаты купона.

Какие самые дешевые облигации?

- Тамбовская Обл-35003-об доходность 1,27%, дата погашения 12.07.2024, цена за 1 облигацию 545,15 ₽, номинал 500 ₽

Какие облигации самые доходные?

- Онлайн Микрофинанс- БО-02 доходность 12,66% стоимость 1 облигации 1008 ₽, номинал 1000 ₽

Аналитики и эксперты раздела Инвестиции:

- Алексей Новиков, Руководитель направления Инвестиции Банки.ру , в инвестиционной тематике более 15 лет.

- Дарья Петрова, аналитик направлений страхования и инвестиций, ведет контент раздела Инвестиции с 2020 года, email: d.petrova@banki.ru, investment@banki.ru

- Написать в блог

Ленты

PREMIUM

PREMIUM Все блоги

Все блоги Чат

Чат Новости

Новости- Поток

- Сигналы

- Форумы

Топ 24

Топ 24- Вопросы

- Видео

- Оффтоп

Форумы

- Форум акций

- Общий

- Облигации

- Торговые роботы

- Опционы

- Forex

- Банки

- Брокеры

Участники

Люди

Люди Компании

Компании

Котировки

Котировки акций

Котировки акций ОФЗ

ОФЗ- Карта рынка

- Фьючерсы

- Мир/FX/Сырье/Крипта

Графики онлайн

Графики онлайн

Акции

Дивиденды

Дивиденды Отчеты РСБУ/МСФО

Отчеты РСБУ/МСФО

Фундам. анализ

Фундам. анализ

Календарь

Акции

Акции- Экономика

Информация

Энциклопедия

Энциклопедия- Лучшие статьи

Книги

Каталог книг

Каталог книг- 100 лучших книг

- Книжные рецензии

- Российские акции – Московская Биржа

- Американские акции – СПб Биржа

- Валютный рынок – Московская Биржа

- Корпоративные облигации – Московская Биржа

- ОФЗ – Московская Биржа

- Фьючерсы

- Фондовые индексы, сырьевые рынки, FOREX

- Американские акции – Биржи США

- Мировые акции – Иностранные Биржи

- Биржевые ПИФы и ETF – Московская Биржа

- Американские акции – Московская Биржа

- ПИФы – Московская Биржа

- Еврооблигации – Московская Биржа

- Индексы Российских Акций

- РЕПО с ЦК

- Индексы РЕПО

- Индексы облигаций

- смартлаб

- облигации

- котировки гособлигаций ОФЗ

- Облигации

- Котировки

- Дивиденды

- Фундаментал

- Карта рынка

- ОФЗ

- Корпоративные

- Замещающие

- В юанях

- Субфедеральные

- Еврооблигации

- Индексы облигаций

- Индексы РЕПО

котировки гособлигаций ОФЗ, Московская биржа

-

Купить в Финаме -

Купить в ВТБ -

Открытие Брокер -

БКС Мир Инвестиций

Карта доходности ОФЗ

Кривая бескупонной доходности |

Кривая купонной доходности |

Доходность от срока до погашения |

Купонная доходность от срока до погашения

Кривая месяц назад

Кривая неделю назад

Кривая день назад

Выделите область на графике, чтобы увеличить её

Написать

пост

| № |  |

Имя | Погашение | Лет до погаш. |

Доходн | ! | Год.куп. дох. |

Куп.дох. посл. |

Цена | Объем, млн руб |

Купон, руб | Частота, раз в год |

НКД, руб | Дюр-я, лет | Дата купона | |

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 16:38:31 | ОФЗ 29020 | 2027-09-22 | 4.3 | 0.0% | ПК | 0.00% | 98.749 | 987.1 | 0 | 4 | 10.98 | 2023-06-28 | + | + | |||

| 2 | 17:11:45 | ОФЗ 26241 | 2032-11-17 | 9.5 | 10.5% | 9.50% | 9.96% | 95.4 | 911.8 | 51.01 | 2 | 49.19 | 6.09 | 2023-05-31 | + | + | ||

| 3 | 17:11:48 | ОФЗ 26228 | 2030-04-10 | 6.9 | 10.1% | 7.65% | 8.58% | 89.15 | 766.8 | 38.15 | 2 | 7.34 | 5.36 | 2023-10-18 | + | + | ||

| 4 | 17:11:00 | ОФЗ 26215 | 2023-08-16 | 0.2 | 7.5% | 7.00% | 7.01% | 99.9 | 731.8 | 34.9 | 2 | 18.79 | 0.23 | 2023-08-16 | + | + | ||

| 5 | 17:10:28 | ОФЗ 26242 | 2029-08-29 | 6.3 | 10.0% | 9.00% | 9.35% | 96.25 | 718.7 | 55.23 | 2 | 29.34 | 4.77 | 2023-09-06 | + | + | ||

| 6 | 17:10:53 | ОФЗ 24021 | 2024-04-24 | 0.9 | 0.0% | 0.00% | 99.96 | 618.9 | 0 | 4 | 5.45 | 2023-07-26 | + | + | ||||

| 7 | 17:11:07 | ОФЗ 26221 | 2033-03-23 | 9.9 | 10.5% | 7.70% | 9.12% | 84.445 | 431.5 | 38.39 | 2 | 10.34 | 6.74 | 2023-10-04 | + | + | ||

| 8 | 17:11:32 | ОФЗ 26238 | 2041-05-15 | 18.0 | 10.8% | 7.10% | 9.78% | 72.602 | 337.8 | 35.4 | 2 | 32.68 | 8.74 | 2023-06-07 | + | + | ||

| 9 | 16:58:02 | ОФЗ 29014 | 2026-03-25 | 2.8 | 0.0% | ПК | 0.00% | 99.349 | 231.4 | 0 | 4 | 10.98 | 2023-06-28 | + | + | |||

| 10 | 17:11:05 | ОФЗ 29006 | 2025-01-29 | 1.7 | 8.4% | ПК | 8.73% | 8.66% | 100.78 | 205.5 | 43.53 | 2 | 26.79 | 1.57 | 2023-08-02 | + | + | |

| 11 | 17:11:45 | ОФЗ 26240 | 2036-07-30 | 13.2 | 10.8% | 7.00% | 9.28% | 75.408 | 171.7 | 34.9 | 2 | 18.79 | 7.92 | 2023-08-16 | + | + | ||

| 12 | 17:07:12 | ОФЗ 26234 | 2025-07-16 | 2.2 | 8.3% | 4.50% | 4.84% | 92.921 | 117.3 | 22.44 | 2 | 15.54 | 2.04 | 2023-07-19 | + | + | ||

| 13 | 17:09:05 | ОФЗ 26237 | 2029-03-14 | 5.8 | 9.8% | 6.70% | 7.65% | 87.56 | 98.1 | 33.41 | 2 | 11.57 | 4.79 | 2023-09-20 | + | + | ||

| 14 | 17:09:57 | ОФЗ 26235 | 2031-03-12 | 7.8 | 10.2% | 5.90% | 7.52% | 78.496 | 45.3 | 29.42 | 2 | 10.18 | 6.09 | 2023-09-20 | + | + | ||

| 15 | 17:11:15 | ОФЗ 26225 | 2034-05-10 | 11.0 | 10.6% | 7.25% | 9.07% | 79.95 | 41.1 | 36.15 | 2 | 0 | 7.02 | 2023-05-24 | + | + | ||

| 16 | 17:11:08 | ОФЗ 26230 | 2039-03-16 | 15.9 | 10.7% | 7.70% | 9.72% | 79.199 | 38.8 | 38.39 | 2 | 10.34 | 8.51 | 2023-10-04 | + | + | ||

| 17 | 17:10:35 | ОФЗ 25084 | 2023-10-04 | 0.4 | 7.5% | 5.30% | 5.34% | 99.255 | 36.0 | 26.43 | 2 | 7.12 | 0.37 | 2023-10-04 | + | + | ||

| 18 | 17:11:21 | ОФЗ 26233 | 2035-07-18 | 12.2 | 10.6% | 6.10% | 8.60% | 70.951 | 28.3 | 30.42 | 2 | 18.72 | 7.85 | 2023-08-02 | + | + | ||

| 19 | 17:10:35 | ОФЗ 26227 | 2024-07-17 | 1.2 | 7.9% | 7.40% | 7.43% | 99.6 | 27.7 | 36.9 | 2 | 25.55 | 1.10 | 2023-07-19 | + | + | ||

| 20 | 17:11:20 | ОФЗ 26223 | 2024-02-28 | 0.8 | 7.5% | 6.50% | 6.54% | 99.341 | 27.5 | 32.41 | 2 | 14.96 | 0.76 | 2023-08-30 | + | + | ||

| 21 | 17:07:05 | ОФЗ 26207 | 2027-02-03 | 3.7 | 8.8% | 8.15% | 8.26% | 98.642 | 25.2 | 40.64 | 2 | 23.45 | 3.20 | 2023-08-09 | + | + | ||

| 22 | 17:10:04 | ОФЗ 26232 | 2027-10-06 | 4.4 | 9.2% | 6.00% | 6.72% | 89.321 | 24.2 | 29.92 | 2 | 6.9 | 3.86 | 2023-10-11 | + | + | ||

| 23 | 17:04:08 | ОФЗ 26226 | 2026-10-07 | 3.4 | 8.6% | 7.95% | 8.07% | 98.528 | 20.8 | 39.64 | 2 | 9.15 | 3.01 | 2023-10-11 | + | + | ||

| 24 | 17:11:45 | ОФЗ 26222 | 2024-10-16 | 1.4 | 8.0% | 7.10% | 7.17% | 99.08 | 20.5 | 35.4 | 2 | 6.81 | 1.35 | 2023-10-18 | + | + | ||

| 25 | 16:45:55 | ОФЗ 52004 | 2032-03-17 | 8.8 | 3.0% | ИН | 2.51% | 2.61% | 96.195 | 15.3 | 14.84 | 2 | 4.54 | 7.94 | 2023-09-27 | + | + | |

| 26 | 17:11:03 | ОФЗ 26229 | 2025-11-12 | 2.5 | 8.3% | 7.15% | 7.31% | 97.8 | 15.1 | 35.65 | 2 | 1.37 | 2.32 | 2023-11-15 | + | + | ||

| 27 | 17:10:03 | ОФЗ 26218 | 2031-09-17 | 8.3 | 10.2% | 8.50% | 9.25% | 91.85 | 13.8 | 42.38 | 2 | 13.04 | 5.96 | 2023-09-27 | + | + | ||

| 28 | 17:06:44 | ОФЗ 26236 | 2028-05-17 | 5.0 | 9.6% | 5.70% | 6.66% | 85.55 | 11.4 | 28.42 | 2 | 0 | 4.23 | 2023-05-24 | + | + | ||

| 29 | 16:39:46 | ОФЗ 29010 | 2034-12-06 | 11.6 | 8.9% | ПК | 9.53% | 8.99% | 106.047 | 7.7 | 47.52 | 2 | 40.21 | 7.13 | 2023-06-21 | + | + | |

| 30 | 17:10:20 | ОФЗ 26212 | 2028-01-19 | 4.7 | 9.3% | 7.05% | 7.64% | 92.221 | 6.1 | 35.15 | 2 | 22.98 | 3.94 | 2023-07-26 | + | + | ||

| 31 | 17:11:16 | ОФЗ 29007 | 2027-03-03 | 3.8 | 8.3% | ПК | 8.69% | 8.53% | 101.869 | 5.8 | 43.33 | 2 | 18.33 | 3.26 | 2023-09-06 | + | + | |

| 32 | 17:11:21 | ОФЗ 26219 | 2026-09-16 | 3.3 | 8.5% | 7.75% | 7.88% | 98.401 | 4.4 | 38.64 | 2 | 13.38 | 2.96 | 2023-09-20 | + | + | ||

| 33 | 17:11:17 | ОФЗ 52002 | 2028-02-02 | 4.7 | 3.0% | ИН | 2.51% | 2.56% | 98.031 | 4.4 | 17.36 | 2 | 9.97 | 4.44 | 2023-08-09 | + | + | |

| 34 | 16:36:45 | ОФЗ 29009 | 2032-05-05 | 9.0 | 8.0% | ПК | 8.71% | 8.26% | 105.499 | 4.0 | 43.43 | 2 | 1.67 | 6.48 | 2023-11-15 | + | + | |

| 35 | 17:10:35 | ОФЗ 26224 | 2029-05-23 | 6.0 | 9.8% | 6.90% | 7.84% | 88.019 | 3.9 | 34.41 | 2 | 33.09 | 4.77 | 2023-05-31 | + | + | ||

| 36 | 16:08:14 | ОФЗ 29008 | 2029-10-03 | 6.4 | 8.1% | ПК | 8.69% | 8.38% | 103.651 | 3.0 | 43.33 | 2 | 10 | 5.02 | 2023-10-11 | + | + | |

| 37 | 17:11:53 | ОФЗ 26239 | 2031-07-23 | 8.2 | 10.3% | 6.90% | 8.33% | 82.83 | 2.1 | 34.41 | 2 | 21.18 | 6.04 | 2023-08-02 | + | + | ||

| 38 | 17:10:53 | ОФЗ 46022 | 2023-07-19 | 0.2 | 6.3% | АД | 5.50% | 5.51% | 99.888 | 1.4 | 13.71 | 2 | 9.49 | 0.16 | 2023-07-19 | + | + | |

| 39 | 17:08:55 | ОФЗ 52001 | 2023-08-16 | 0.2 | 3.9% | ИН | 2.51% | 2.52% | 99.7 | 1.0 | 19.63 | 2 | 10.52 | 0.23 | 2023-08-16 | + | + | |

| 40 | 17:07:48 | ОФЗ 52005 | 2033-05-11 | 10.0 | 3.0% | ИН | 2.51% | 2.62% | 95.77 | 1.0 | 17.62 | 1 | 4.87 | 8.84 | 2023-11-22 | + | + | |

| 41 | 17:11:38 | ОФЗ 46020 | 2036-02-06 | 12.8 | 10.7% | АД | 6.90% | 9.04% | 76.35 | 0.9 | 34.41 | 2 | 18.53 | 7.59 | 2023-08-16 | + | + | |

| 42 | 15:14:10 | ОФЗ 29018 | 2031-11-26 | 8.5 | 0.0% | ПК | 0.00% | 98.096 | 0.8 | 0 | 4 | 15.24 | 2023-06-07 | + | + | |||

| 43 | 16:33:39 | ОФЗ 29016 | 2026-12-23 | 3.6 | 0.0% | ПК | 0.00% | 99.189 | 0.7 | 0 | 4 | 10.98 | 2023-06-28 | + | + | |||

| 44 | 17:11:34 | ОФЗ 52003 | 2030-07-17 | 7.2 | 3.0% | ИН | 2.51% | 2.59% | 96.9 | 0.5 | 15.78 | 2 | 10.27 | 6.55 | 2023-07-26 | + | + | |

| 45 | 15:07:23 | ОФЗ 29017 | 2032-08-25 | 9.3 | 0.0% | ПК | 0.00% | 98.05 | 0.5 | 0 | 4 | 15.24 | 2023-06-07 | + | + | |||

| 46 | 16:56:29 | ОФЗ 29021 | 2030-11-27 | 7.5 | 0.0% | 0.00% | 98 | 0.2 | 0 | 4 | 15.24 | 2023-06-07 | + | + | ||||

| 47 | 16:29:45 | ОФЗ 29013 | 2030-09-18 | 7.3 | 0.0% | ПК | 0.00% | 98.099 | 0.1 | 0 | 4 | 10.98 | 2023-06-28 | + | + | |||

| 48 | 16:45:33 | ОФЗ 29023 | 2034-08-23 | 11.3 | 0.0% | 0.00% | 97.999 | 0.1 | 0 | 4 | 15.24 | 2023-06-07 | + | + | ||||

| 49 | 16:09:15 | ОФЗ 29019 | 2029-07-18 | 6.2 | 0.0% | ПК | 0.00% | 98.271 | 0.1 | 0 | 4 | 5.45 | 2023-07-26 | + | + | |||

| 50 | 16:42:08 | ОФЗ 29022 | 2033-07-20 | 10.2 | 0.0% | 0.00% | 98 | 0.1 | 0 | 4 | 4.09 | 2023-08-02 | + | + | ||||

| 51 | 17:00:53 | ОФЗ 46011 | 2025-08-20 | 2.3 | -38.2% | АД | 10.00% | 3.85% | 260.027 | 0.0 | 59.84 | 1 | 44.88 | 1.75 | 2023-08-23 | + | + | |

| 52 | 15:15:06 | ОФЗ 29015 | 2028-10-18 | 5.4 | 0.0% | ПК | 0.00% | 98.7 | 0.0 | 0 | 4 | 5.45 | 2023-07-26 | + | + | |||

| 53 | 16:44:51 | ОФЗ 46023 | 2026-07-23 | 3.2 | 8.2% | АД | 8.16% | 8.14% | 100.233 | 0.0 | 12.21 | 2 | 7.92 | 1.68 | 2023-07-27 | + | + | |

| 54 | 14:52:54 | ОФЗ 29024 | 2035-04-18 | 11.9 | 0.0% | 0.00% | 97.2 | 0.0 | 0 | 4 | 4.09 | 2023-08-02 | + | + | ||||

| 55 | 14:12:53 | ОФЗ 46012 | 2029-09-05 | 6.3 | 5.7% | АД | 9.50% | 9.22% | 103 | 0.0 | 89.96 | 1 | 62.28 | 4.42 | 2023-09-13 | + | + | |

| 56 | 10:00:04 | ОФЗ 25085 | 2025-09-24 | 2.3 | 0.0% | 6.40% | 31.91 | 2 | 9.82 | 2023-09-27 | + | + | ||||||

| 57 | 16:57:24 | ОФЗ 26231 | 2044-07-20 | 21.2 | 0.0% | 0.25% | 1.25 | 2 | 0.67 | 2023-08-16 | + | + |

Предложить

идею

Чтобы купить акции, выберите надежного брокера:

![]()

![]()

![]()

![]()

Блоги

Лента всех блогов

Самые полезные

Самые комментируемые

Новости

Торговые сигналы

Ответы на вопросы

Книжные рецензии

Корпоративные

Форумы

Лента всех форумов

Общие темы

Акции

Форум алготрейдинг

Форум опционы

Форум криптовалют

Форум Forex

Рейтинг брокеров

Акции

Карта рынка

Котировки

Фундаментальный анализ

Отчеты компаний

Дивиденды

Мой портфель

Все компании

Календарь акций

Смартлаб

Ценности смартлаба

Карта сайта

Реклама

Контакты

Правила

Помощь

Обратная связь

Источником и обладателем биржевой информации является ПАО Московская биржа. Пользователи не имеют права осуществлять дальнейшее распространение или предоставление полученной информации любыми средствами без письменного согласия Биржи, не имеют права создавать модифицированную информацию для дальнейшего предоставления третьим лицам или публичного распространения.

Эмитенты, заинтересованные в информационном сотрудничестве, пишите [email protected]

У Сергея есть 9 500 рублей. А Андрею не хватает как раз этой суммы. Сергей готов дать другу взаймы, если Андрей вернёт через год на 500 рублей больше. Андрей пишет расписку, в которой указывает, сколько он взял у Сергея, срок и сумму к возврату. Так Андрей создал облигацию – долговую ценную бумагу, а Сергей купил её. В этой статье таким же простым языком расскажем:

- Как работают облигации и какие они бывают;

- Риски: почему нужно следить за доходностью облигации, а не ценой;

- Как рассчитать доходность облигации;

- Как собрать портфель облигаций;

- Чем облигации отличаются от акций;

- Где купить облигации.

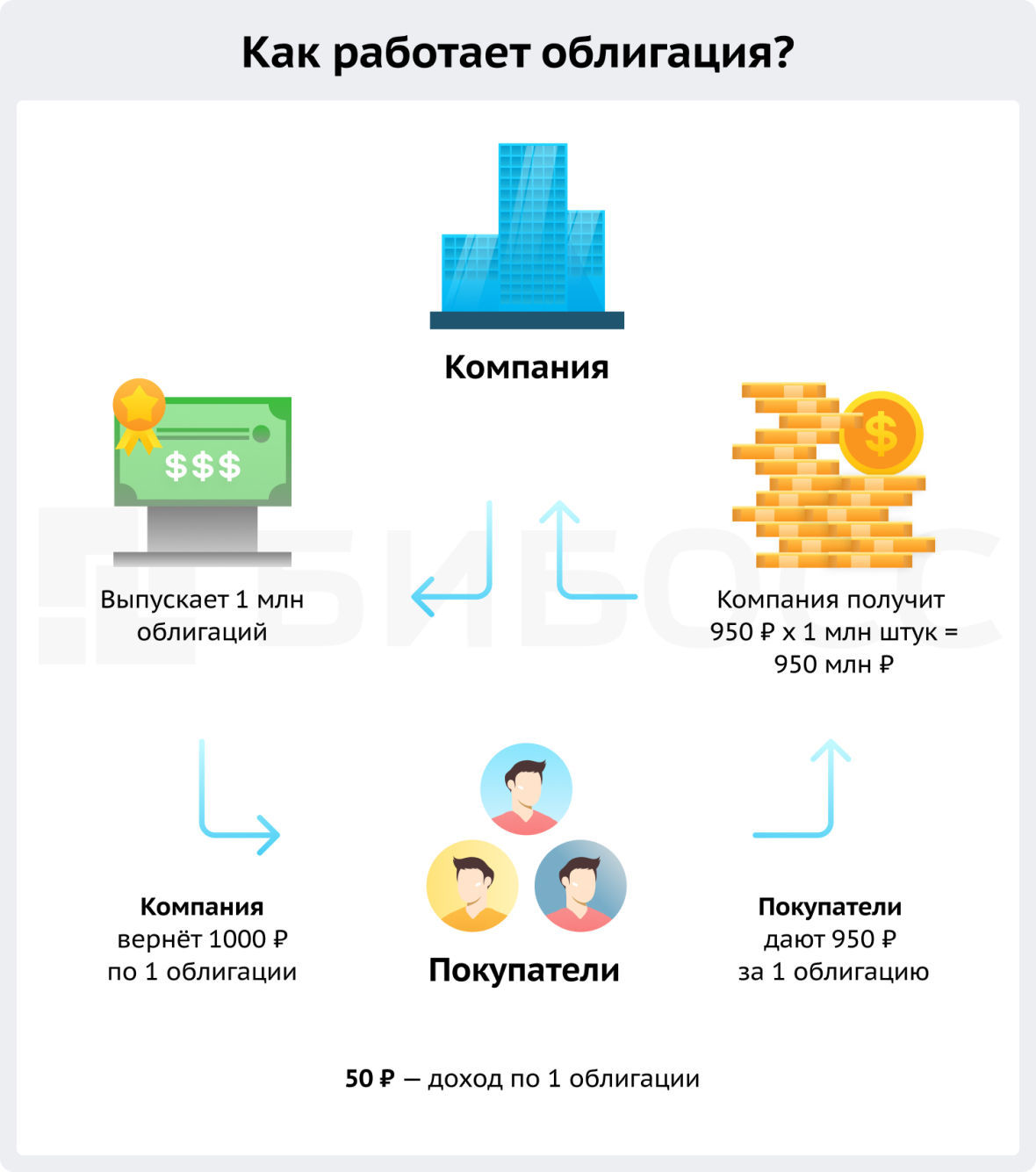

Облигация простыми словами – это когда люди дают компании деньги, а компания обязуется позже вернуть сумму побольше. Для оформления этого договора и выпускается облигация – документ, в котором прописано сколько и когда должна вернуть компания.

Как работают облигации?

Облигации на рынке ценных бумаг создают предприятия и государство – они называются эмитентами, а покупают люди и другие компании. В нашем примере эмитент – Андрей.

Чтобы получить большую сумму, эмитент выпускает очень много облигаций: например, 1 млн штук по 1 тысяче рублей. Когда все облигации будут куплены, компания получит примерно 1 млрд рублей. Примерно – потому что на рынке облигации продаются немного дешевле 1 тысячи, то есть ниже номинала, с дисконтом. Это нужно, чтобы привлечь покупателей (таких, как Сергей), ведь разница между ценой покупки и номиналом и будет доходом для них.

Игорь Галактионов

эксперт по фондовому рынку «БКС Мир инвестиций»

Владелец облигации имеет право на регулярные купонные платежи от компании в соответствии с графиком, утвержденным в эмиссионной документации. Также он имеет право на получение номинальной стоимости облигации при погашении. Можно сказать, что он становится кредитором этой компании.

В английском языке облигации это bonds – коротко и легко произнести – поэтому на профессиональном сленге облигации называют «бонды».

Виды облигаций

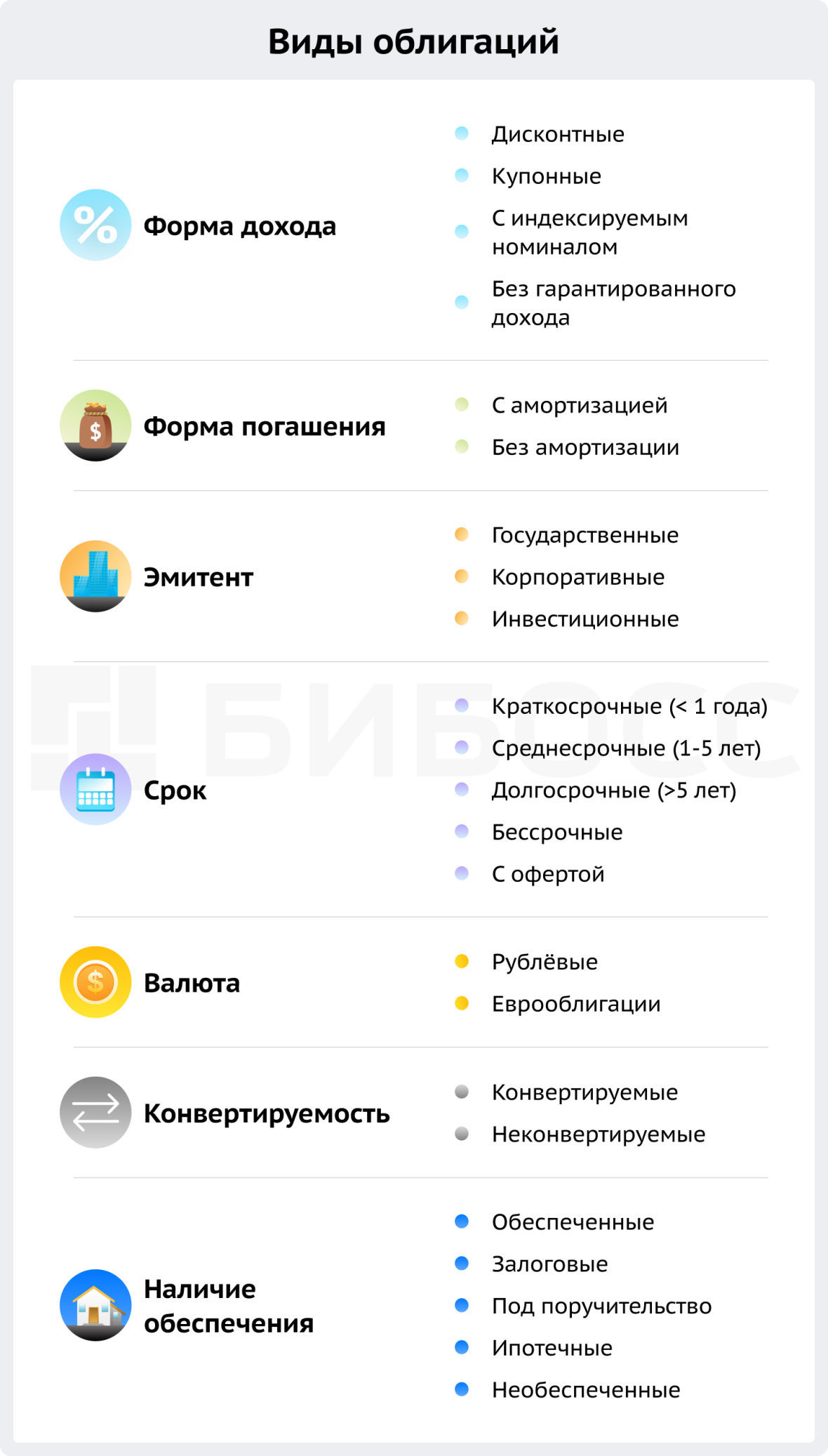

Облигации разделяются на виды по нескольким признакам:

- Форма дохода

- Форма погашения

- Эмитент

- Срок

- Валюта

- Конвертируемость

- Наличие обеспечения

По форме дохода облигации бывают дисконтными и купонными.

- По дисконтным облигациям вы зарабатываете на разнице между ценой покупки и номиналом (как в примере выше). Это самый распространённый на рынке вид облигаций.

- По купонным облигациям эмитент выплачивает доход через равные промежутки времени, например, раз в 3 месяца. Доход установлен в процентах от номинала, поэтому такие облигации ещё называют процентными.

- По облигациям с индексируемым номиналом сумма к погашению меняется в зависимости от инфляции или других факторов.

- Облигации без гарантированного дохода: инвестиционные и структурные облигации. Доход по ним выплачивается в зависимости от ситуации на рынке в определённый момент. Вложения в такие бонды самые рискованные и могут оказаться убыточными.

По форме погашения различают облигации с амортизацией и без неё. Амортизация облигаций происходит, когда должник возвращает номинал по частям.

- Облигации с амортизацией – те бумаги, по которым долг возвращается равными частями.

- Облигации без амортизации – с погашением всей суммы долга в конце срока.

Мы пишем «бумаги», но фактически облигации в России с 1990-х годов существуют в цифровом виде – как запись в реестре. У каждого выпуска облигаций есть свой ISIN – код из 12 цифр и латинских букв. ISIN помогает найти нужный выпуск облигаций на любой бирже мира.

По эмитенту облигации подразделяются в зависимости от того, кто их выпускает:

- Государственные облигации выпускает правительство или Министерство финансов страны – они называются облигации федерального займа (ОФЗ). Такие бумаги считаются самыми надёжными, но много на них не заработаешь. Более прибыльные муниципальные бонды выпускают правительства субъектов России.

- Корпоративные облигации – это долговые бумаги частных компаний. Их доходность сильно различается в зависимости от риска, сектора экономики и финансового состояния.

- Инвестиционные облигации создают банки и крупные управляющие компании. Они похожи на матрёшку: привлечённые деньги вкладываются в другие ценные бумаги, а заработок выплачивается в виде процента.

По сроку облигации могут быть выпущены:

- На короткий срок (до года)

- На средний срок (1-5 лет)

- На долгий срок (более 5 лет)

- Без срока

- С офертой, то есть с возможностью досрочного погашения.

Оферта по облигации – это предложение эмитента выплатить номинал облигации раньше срока. Для инвестора это возможность получить назад свои деньги. Но тогда и купонов по облигации вы получите меньше.

По валюте различают:

- Рублёвые

- Еврооблигации. В первое время после появления еврооблигации можно было купить только в Европе и только в евро, но сейчас они выпускаются в долларах, юанях, швейцарских франках, фунтах стерлингов и торгуются на биржах всего мира.

Конвертируемость означает наличие возможности обменять облигацию на акцию компании. Бывают облигации, которые дают такую возможность – они называются конвертируемые. Но большая часть облигаций относится к неконвертируемым.

Как любой долг, облигации могут быть обеспеченными и необеспеченными. Если облигации обеспеченные, при банкротстве компании владелец облигации получает часть залога – имущество или ценные бумаги. Обеспечением также может быть поручительство, тогда при ликвидации весь долг выплачивает поручитель – другая компания, банк или правительство. Когда бумаги выпускает банк, а обеспечением по нему становятся ипотечные кредиты, облигации называются ипотечными.

Фактически, больше 80% облигаций на российском рынке ничем не обеспечены. При этом проблемы с выплатой долга, т.е. дефолты случаются примерно по 15-20 выпускам облигаций и предсказываются рейтинговыми агентствами.

Риски инвестиций в облигации

Вкладывая деньги в облигации, вы рискуете меньше, чем если бы вложили их в акции. Но риск по облигациям выше, чем по депозитам.

Шамиль Джазаев

инвестиционный советник «Открытие Инвестиции»

Важное отличие облигаций от вкладов в том, что банковские вклады застрахованы государством, а облигации – нет. Если вложить до 1,4 миллиона рублей, то в случае банкротства банка эти деньги вернут. Вложения в облигации не застрахованы и поэтому рискованнее, чем депозиты.

Самый важный риск по облигациям – кредитный риск, то есть вероятность банкротства компании. Оценить, сможет ли компания погасить долг, помогают рейтинговые агентства, например «Эксперт РА» или «Национальное Рейтинговое Агентство». Рейтинг международных компаний оценивают S&P, Moody’s и Fitch. Аналитики этих организаций регулярно анализируют деятельность и финансовую отчётность компании, и на основе этих данных делают вывод о том, способен ли эмитент погасить долг по облигации. Каждый эмитент получает свой кредитный рейтинг – оценку платёжеспособности. Чем выше рейтинг, тем более надёжной считается компания. Чтобы минимизировать риск по вашим облигациям, следите за кредитным рейтингом их эмитентов.

Второй по значимости риск для владельца облигаций – процентный риск. Он означает вероятность того, что другие виды вложений станут привлекательнее для инвесторов. Облигации «конкурируют» за деньги покупателей друг с другом и с банковскими депозитами. Ставки по депозитам растут, когда Центральный Банк повышает ключевую ставку – процент, под который банки берут деньги в кредит у регулятора. Согласитесь, если процент по вкладу будет выше процента по облигации, вы продадите свои бумаги и отнесёте их банк. Поэтому полезно знать ставку купона по своим облигациям и обращать внимание на объявления ЦБ РФ об изменении ключевой ставки.

Третий по значимости – риск ликвидности, он связан со скоростью обмена облигаций на наличные деньги. Перед покупкой убедитесь, что у компании-эмитента облигаций высокий кредитный рейтинг, и она широко известна среди ваших знакомых. В этом случае вы сможете быстро продать свои бонды, когда вам понадобятся деньги.

Игорь Галактионов

эксперт по фондовому рынку «БКС Мир инвестиций»

Легче всего продать облигации, которые торгуются на бирже. Но если бумага низколиквидна, то без потери в цене быстро продать ее может быть сложно. Чем больше облигаций на руках, тем сложнее их оперативно продать.

Облигации не так сильно подвержены рыночному риску, как акции. Это значит, что цена облигаций не так сильно реагирует на новости. Рыночная цена облигаций важна только для тех инвесторов, которые хотят продать свои бумаги до погашения. Большую часть держателей бондов не волнует рыночная цена – они держат бумагу до тех пор, пока не получат купон или номинал.

Снизить процентный риск помогают колл-опционы на облигации – контракты на покупку ценных бумаг по фиксированной цене. Если процентные ставки по вкладам и другим инструментам снизятся, трейдер купит облигацию по контракту по более низкой цене и получит прибыль. Если ставки растут – владелец опциона не будет исполнять его, а просто дождётся конца срока. Как ограничить убытки и застраховать свои вложения с помощью опционов, читайте в нашем материале Опционы: просто о сложном. Как купить и как на них заработать?

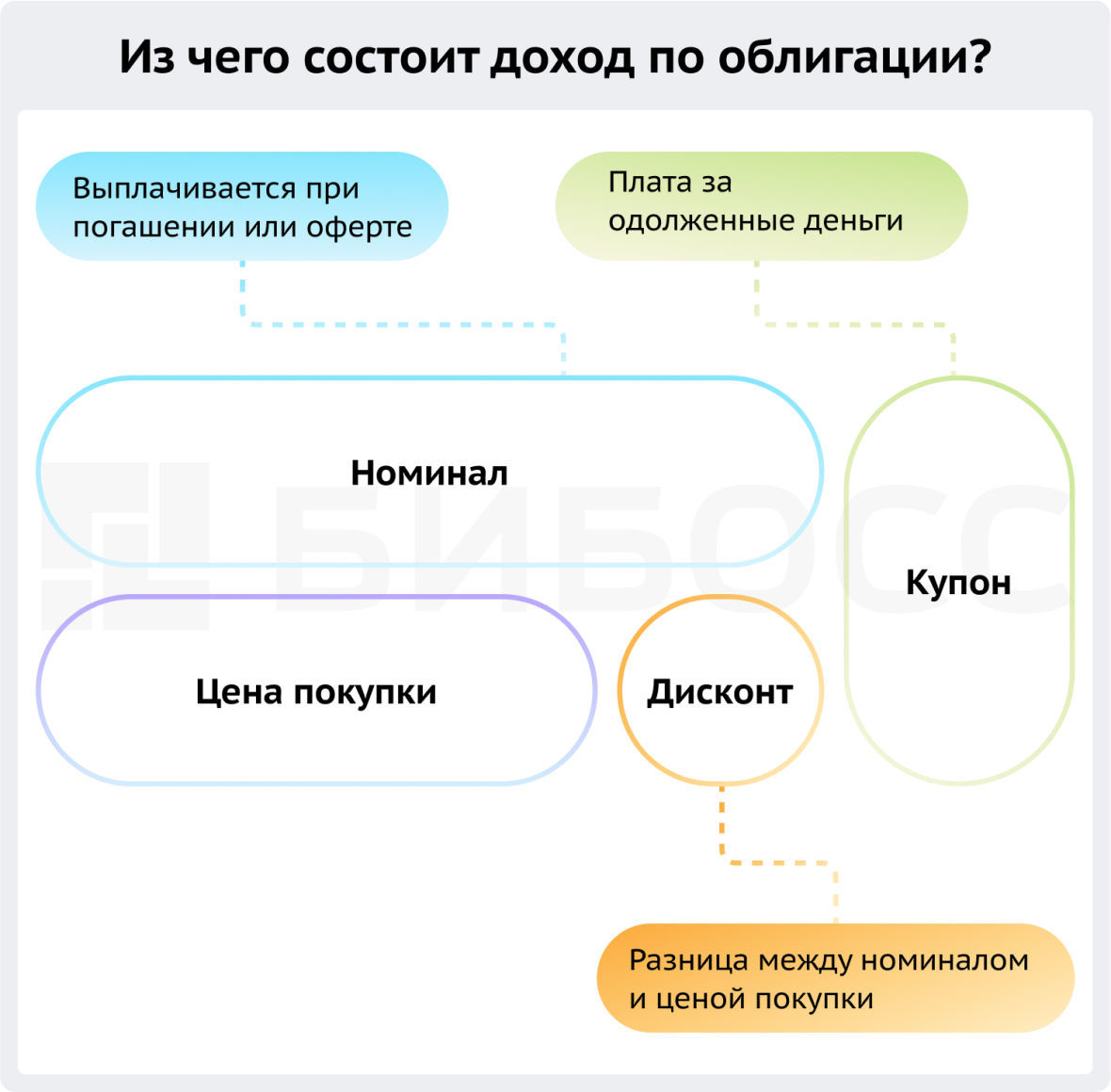

Из чего состоит доход по облигации?

Один из плюсов облигаций в том, что доход по облигации известен заранее. Поэтому доходность бондов можно посчитать заранее и выбрать более доходные при прочих равных условиях. Доход по облигации состоит из купона и дисконта.

Дисконт – это разница между номиналом облигации и ценой, по которой вы её купили.

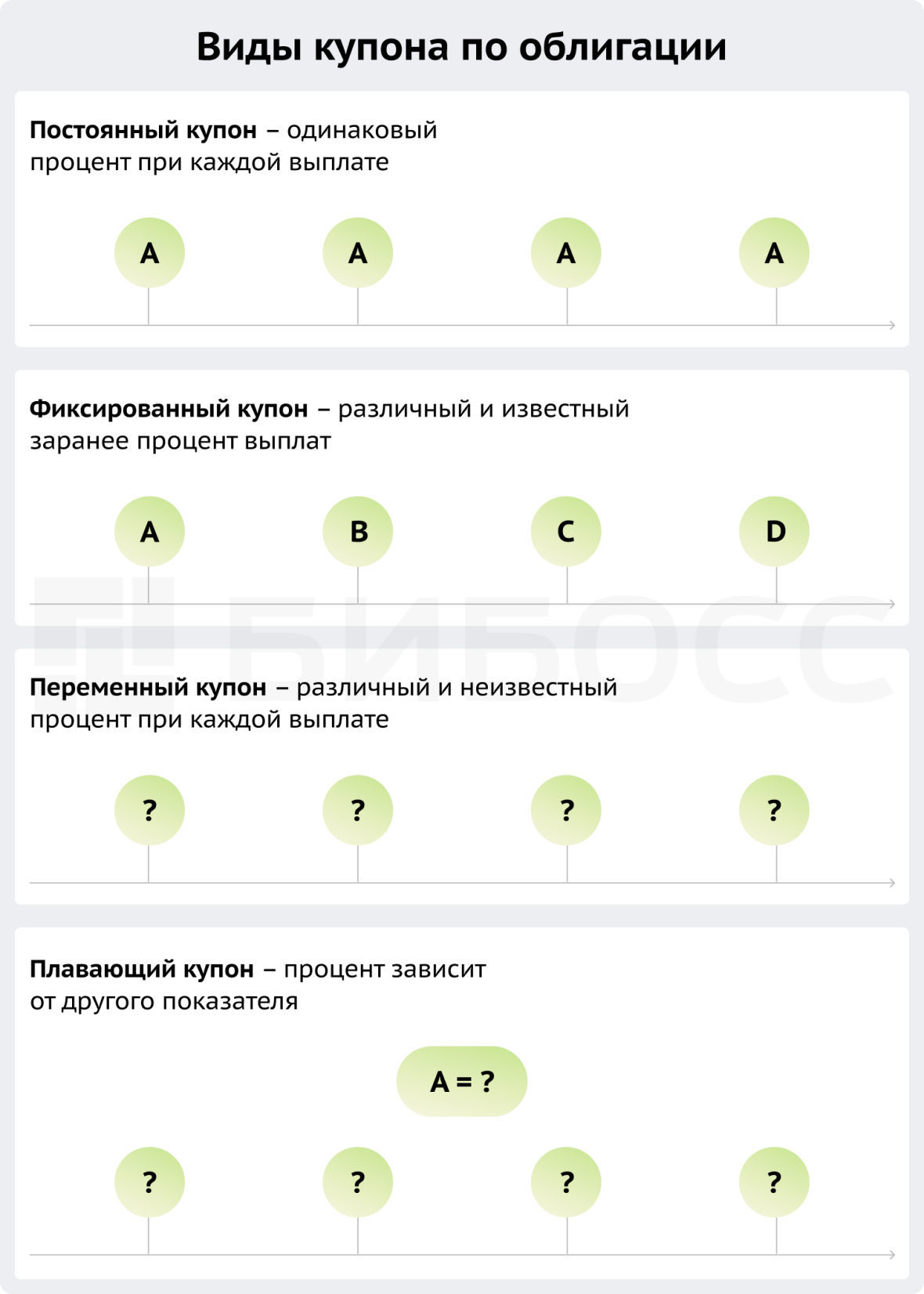

Купон – это плата эмитента за то, что вы одолжили ему деньги. Проще говоря, процент по кредиту. Купон может быть один или несколько, а может совсем отсутствовать. Купон бывает постоянный, переменный, фиксированный и плавающий.

Как посчитать доходность облигаций?

Доходность облигации можно посмотреть на специальных сайтах для инвесторов или рассчитать самостоятельно. Она нужна, чтобы сравнивать разные облигации и выбирать из них более выгодные.

Чтобы рассчитать доходность облигации самостоятельно, нужно сложить все доходы по облигации и разделить эту сумму на цену покупки.

Вернёмся к нашему примеру. Напомним, Сергей дал Андрею 9 500 рублей – это цена покупки облигации. Андрей вернёт Сергею на 500 рублей больше через год, получается номинал облигации – 10 000 рублей. Также Андрей пообещал заплатить дополнительные 50 рублей через 2 и 4 месяца. Это – постоянные купонные выплаты в размере 0,5%.

Посчитаем суммарный доход, который получит Сергей за весь срок:

500 + 50 + 50 = 600 рублей.

Чтобы узнать доходность облигации, нужно разделить суммарный доход на цену покупки и умножить на 100%:

600 / 9 500 * 100% = 6,3%.

Мы рассчитали доходность облигации к погашению – то есть сколько прибыли принесёт облигация своему владельцу, если тот будет держать бумагу до конца срока и получит все купоны. А ещё для облигаций рассчитывают текущую доходность и доходность к оферте.

- Текущая доходность показывает, сколько получит Сергей, если продаст облигацию кому-то другому прямо сейчас.

- Доходность к оферте есть только у тех облигаций, которые можно погасить досрочно.

Как выбрать облигации?

Чтобы собрать портфель облигаций, инвесторы используют разные стратегии. Но все оценивают следующие параметры:

- Платёжеспособность эмитента

- Ликвидность облигаций

- Доходность, срок и другие условия конкретного выпуска облигации

Платёжеспособность эмитента – это его способность платить по долгам. А точнее – оценка того, хватит ли ему денег погасить номинал всех выпущенных облигаций. Вы можете провести эту оценку сами или довериться рейтинговым агентствам, о которых мы упоминали выше. Не стоит покупать облигации без рейтинга – это значит, что аналитики не проверяли, может ли эмитент этих бумаг погасить свой долг. Такие инвестиции имеют высокий риск дефолта – то есть невыплаты номинала облигации.

Ликвидность простыми словами – это скорость, с которой актив можно обменять на деньги. Чем больше объём торгов по облигации и другим выпускам эмитента, тем выше шанс того, что на вашу облигацию найдётся покупатель и купит её по нужной вам цене. Ликвидность также выше у облигаций крупных известных компаний, имеющих высокий кредитный рейтинг.

Шамиль Джазаев

инвестиционный советник «Открытие Инвестиции»

Прежде чем покупать облигации, можно посмотреть на среднедневные объемы купли и продажи облигаций этого или схожего эмитента. Имеет смысл направлять на покупку облигаций такой объем средств, который можно в течение дня реализовать. Любые облигации, в том числе и низколиквидные, можно постараться продать в течение одного-двух дней. Основной вопрос в том, какую скидку вы готовы предоставить покупателям.

Осторожный и долгосрочный инвестор будет исходить из надёжности, и сначала выберет облигации с высоким кредитным рейтингом и ликвидностью, а уже потом обратит внимание на доходность и другие параметры. Ему также будет важно, есть ли у облигаций обеспечение или поручитель. Такому инвестору подойдут государственные и муниципальные облигации.

Инвестор, нацеленный на максимальный доход, купит самые высокодоходные облигации. Он будет внимательно следить за новостями рынка и объявлениями Центробанка о размере ключевой ставки. В погоне за прибылью такой инвестор может на свой страх и риск купить облигации без кредитного рейтинга, если они будут обещать высокую доходность.

Инвестор, нацеленный на сохранение денег и стабильный доход, найдёт топ облигаций по доходности и исключит из него бонды без кредитного рейтинга и объёмов торгов. Затем он распределит оставшиеся бумаги по уровню кредитного риска. Так получится сбалансированный портфель: одну его часть составят надёжные, но не очень доходные облигации, другую часть – средние по доходности и риску, третью – облигации с высокой доходностью и повышенным риском.

Шамиль Джазаев

инвестиционный советник «Открытие Инвестиции»

Нужно понимать, что количество облигаций, торгуемых на Мосбирже, велико и в них легко запутаться. Чтобы этого не произошло, необходимо заранее определить для себя ряд критериев, например, срок вложения, валюту вложения, доходность, ликвидность, риск. Это базис, который позволит отфильтровать множество долговых бумаг, доступных частному инвестору на Мосбирже. Затем отфильтровать по желаемой доходности к погашению и надежности эмитента. Также при формировании портфеля я бы рекомендовал просматривать обзоры и подборки облигаций, которые составляют аналитики брокерских компаний.

Чем облигации отличаются от акций?

- Купив облигацию, вы не можете участвовать в управлении компанией. Вы можете получить такое право, если купите конвертируемые облигации и обменяете их на акции.

- Доход по облигации чаще всего известен заранее.

- Купонный доход по облигациям не облагается налогом.

- Компания сначала выплачивает процент по облигациям, потому что это расходы по обслуживанию долга. А уже потом, если останется прибыль, распределяет её среди акционеров.

- Акции бессрочные, а облигации в 99% случаев всего имеют срок погашения.

- Если вы покупаете акцию, вам нужно следить за её ценой. Когда вы покупаете облигацию, вы следите за её доходностью.

Шамиль Джазаев

инвестиционный советник «Открытие Инвестиции»

Основной критерий безопасности финансового инструмента ― что происходит в случае дефолта эмитента. При дефолте в первую очередь компания погашает долги перед кредиторами, в т. ч. перед владельцами облигаций. Облигации колеблются в цене заметно меньше, чем акции. По облигациям заранее известен размер всех денежных потоков. Дивиденды в акциях ― необязательный платеж.

Нельзя сказать, что облигации лучше акций – это инструменты с разными целями и свойствами. Разумный инвестор приобретёт в свой портфель и акции, и облигации. Так он снизит общий риск по своим вложениям.

Где и как купить облигации?

Облигации выпускаются и продаются на бирже. Самый простой способ купить облигации – обратиться к брокеру. Брокеры – это компании, которые работают по разрешению Центробанка. Вы даёте поручение по покупке или продаже ценной бумаги, а брокер его выполняет.

Купить облигации можно в момент их выпуска напрямую у компании – то есть при первичном размещении, или по текущей цене у других трейдеров – на вторичном рынке. Выгоднее покупать облигации при размещении, потому что разница между номиналом и ценой покупки в этот момент максимальная. Чтобы участвовать в первичном размещении облигаций, нужно подать заявку через брокера.

Другой способ купить облигации – через доверительного управляющего. Кроме собственно покупки, доверительный управляющий поможет вам составить портфель ценных бумаг, сбалансированный по риску и доходности.

Налоги на доход по облигациям

Владелец облигаций платит НДФЛ в размере 13%. Налог начисляется на оба вида дохода: купонный и дисконтный, то есть на прибыль при продаже.

Вам не придётся заполнять декларацию и перечислять деньги в бюджет. Это за вас сделает брокер или доверительный управляющий.

По налогу на доход с продажи (только по нему) есть исключение. Вы можете не платить налог на доход с продажи облигаций, если:

- Приобрели облигации на бирже;

- Владели бумагой более 3 лет;

- Доход за год составил менее 3 млн рублей.

Вы также можете получить возврат части уплаченного налога, если откроете индивидуальный инвестиционный счет (ИИС).

Советы

- Пользуйтесь разнообразием видов облигаций: покупайте бумаги разных видов, разных эмитентов и на разные сроки. Это называется диверсификацией и снижает риск потери ваших денег.

- Обращайте внимание на кредитный рейтинг эмитента перед покупкой облигаций. Аналитики рейтинговых агентств уже проанализировали финансовую отчетность компании и сделали вывод о том, сможет ли предприятие погасить долг.

- Запишите в свой календарь дату оферты, чтобы успеть подать заявку: это возможность досрочно получить номинал облигации.

- Следите за доходностью других инструментов: если проценты по вкладам выше доходности облигаций, разумно продать облигации и положить деньги в банк.

- Повышайте свою финансовую грамотность и учитесь самостоятельно анализировать эмитентов – так вы сможете снизить риски и увеличить свой доход.

Игорь Галактионов

эксперт по фондовому рынку «БКС Мир инвестиций»

При выборе оцените платежеспособность эмитента и подробно изучить параметры интересующей облигации. Здесь много разных нюансов, но ключевые это: кредитный рейтинг эмитента, доходность облигации, срок до погашения, наличие амортизаций и оферт, а также механизм определения купона. Важно хорошо изучить матчасть и начинать с наиболее надежных бумаг.

Часто задаваемые вопросы

Что лучше покупать акции или облигации?

Для создания сбалансированного и доходного портфеля инвестиций нужно покупать и акции, и облигации. Облигации создают своего рода «подушку безопасности» для инвестора, а акции помогают больше заработать.

Когда лучше покупать облигации?

Облигации выгоднее покупать при их размещении – в этот момент цена на них самая низкая. На вторичном рынке ниже цена у облигаций без купона и оферты. Чем ближе к дате погашения вы покупаете облигацию, тем она дороже.

Как быстро можно продать облигацию?

Скорость продажи облигации зависит от кредитного рейтинга и цены, по которой вы хотите её продать. Если вы согласны с текущей ценой на бирже – продажа акции займёт несколько секунд. Если вы хотите продать облигацию дороже – придётся ждать, пока кто-то захочет совершить покупку по вашей цене. Чем выше кредитный рейтинг облигации, тем выше вероятность быстро продать облигацию.

Вы купили облигации компании, что это значит для вас?

Покупка облигации похожа на банковский депозит с выплатой процентов по вкладу: инвестор покупает облигацию, владеет ей и получает фиксированные или плавающие выплаты, а в конце срока вложения ему возвращается вся сумма. При этом заранее известно, когда и сколько эмитент – организация, выпустившая облигацию, – будет платить держателю ценной бумаги.

Текст статьи – не индивидуальная инвестиционная рекомендация и создан в информационных целях. Это значит, что вы сами определяете, какие инструменты покупать, где и когда совершать сделки. Чтобы безопасно инвестировать деньги, нужно изучить больше информации и научиться анализировать рынок ценных бумаг и финансовое состояние компании. Портал БИБОСС помогает разобраться в базовых вопросах инвестирования и повысить вашу финансовую грамотность!