- Написать в блог

Ленты

PREMIUM

PREMIUM Все блоги

Все блоги Чат

Чат Новости

Новости- Поток

- Сигналы

- Форумы

Топ 24

Топ 24- Вопросы

- Видео

- Оффтоп

Форумы

- Форум акций

- Общий

- Облигации

- Торговые роботы

- Опционы

- Forex

- Банки

- Брокеры

Участники

Люди

Люди Компании

Компании

Котировки

Котировки акций

Котировки акций ОФЗ

ОФЗ- Карта рынка

- Фьючерсы

- Мир/FX/Сырье/Крипта

Графики онлайн

Графики онлайн

Акции

Дивиденды

Дивиденды Отчеты РСБУ/МСФО

Отчеты РСБУ/МСФО

Фундам. анализ

Фундам. анализ

Календарь

Акции

Акции- Экономика

Информация

Энциклопедия

Энциклопедия- Лучшие статьи

Книги

Каталог книг

Каталог книг- 100 лучших книг

- Книжные рецензии

- Российские акции – Московская Биржа

- Американские акции – СПб Биржа

- Валютный рынок – Московская Биржа

- Корпоративные облигации – Московская Биржа

- ОФЗ – Московская Биржа

- Фьючерсы

- Фондовые индексы, сырьевые рынки, FOREX

- Американские акции – Биржи США

- Мировые акции – Иностранные Биржи

- Биржевые ПИФы и ETF – Московская Биржа

- Американские акции – Московская Биржа

- ПИФы – Московская Биржа

- Еврооблигации – Московская Биржа

- Индексы Российских Акций

- РЕПО с ЦК

- Индексы РЕПО

- Индексы облигаций

- смартлаб

- облигации

- котировки гособлигаций ОФЗ

- Облигации

- Котировки

- Дивиденды

- Фундаментал

- Карта рынка

- ОФЗ

- Корпоративные

- Замещающие

- В юанях

- Субфедеральные

- Еврооблигации

- Индексы облигаций

- Индексы РЕПО

котировки гособлигаций ОФЗ, Московская биржа

-

Купить в Финаме -

Купить в ВТБ -

Открытие Брокер -

БКС Мир Инвестиций -

Купить в ITinvest

Карта доходности ОФЗ

Кривая бескупонной доходности |

Кривая купонной доходности |

Доходность от срока до погашения |

Купонная доходность от срока до погашения

Кривая месяц назад

Кривая неделю назад

Кривая день назад

Выделите область на графике, чтобы увеличить её

Написать

пост

| № |  |

Имя | Погашение | Лет до погаш. |

Доходн | ! | Год.куп. дох. |

Куп.дох. посл. |

Цена | Объем, млн руб |

Купон, руб | Частота, раз в год |

НКД, руб | Дюр-я, лет | Дата купона | |

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 18:45:06 | ОФЗ 26215 | 2023-08-16 | 0.2 | 7.5% | 7.00% | 7.01% | 99.901 | 2 681.7 | 34.9 | 2 | 18.41 | 0.24 | 2023-08-16 | + | + | ||

| 2 | 18:45:08 | ОФЗ 26241 | 2032-11-17 | 9.5 | 10.5% | 9.50% | 9.95% | 95.48 | 1 438.8 | 51.01 | 2 | 48.67 | 6.10 | 2023-05-31 | + | + | ||

| 3 | 18:36:38 | ОФЗ 24021 | 2024-04-24 | 0.9 | 0.0% | 0.00% | 100.028 | 883.4 | 0 | 4 | 5.05 | 2023-07-26 | + | + | ||||

| 4 | 18:45:21 | ОФЗ 26242 | 2029-08-29 | 6.3 | 10.0% | 9.00% | 9.32% | 96.559 | 834.3 | 55.23 | 2 | 28.85 | 4.79 | 2023-09-06 | + | + | ||

| 5 | 18:39:49 | ОФЗ 26240 | 2036-07-30 | 13.2 | 10.7% | 7.00% | 9.26% | 75.579 | 620.8 | 34.9 | 2 | 18.41 | 7.94 | 2023-08-16 | + | + | ||

| 6 | 18:37:19 | ОФЗ 29014 | 2026-03-25 | 2.9 | 0.0% | ПК | 0.00% | 99.352 | 512.8 | 0 | 4 | 10.58 | 2023-06-28 | + | + | |||

| 7 | 18:28:28 | ОФЗ 52001 | 2023-08-16 | 0.2 | 3.8% | ИН | 2.50% | 2.51% | 99.7 | 414.8 | 19.56 | 2 | 10.3 | 0.24 | 2023-08-16 | + | + | |

| 8 | 18:30:42 | ОФЗ 52002 | 2028-02-02 | 4.7 | 3.0% | ИН | 2.50% | 2.55% | 98.08 | 303.0 | 17.29 | 2 | 9.77 | 4.45 | 2023-08-09 | + | + | |

| 9 | 18:45:21 | ОФЗ 26238 | 2041-05-15 | 18.1 | 10.8% | 7.10% | 9.75% | 72.779 | 231.4 | 35.4 | 2 | 32.29 | 8.75 | 2023-06-07 | + | + | ||

| 10 | 18:39:25 | ОФЗ 29006 | 2025-01-29 | 1.7 | 8.4% | ПК | 8.73% | 8.66% | 100.83 | 209.3 | 43.53 | 2 | 26.31 | 1.59 | 2023-08-02 | + | + | |

| 11 | 18:38:10 | ОФЗ 26235 | 2031-03-12 | 7.8 | 10.2% | 5.90% | 7.52% | 78.425 | 201.8 | 29.42 | 2 | 9.86 | 6.10 | 2023-09-20 | + | + | ||

| 12 | 18:45:22 | ОФЗ 25084 | 2023-10-04 | 0.4 | 7.4% | 5.30% | 5.34% | 99.286 | 157.2 | 26.43 | 2 | 6.83 | 0.38 | 2023-10-04 | + | + | ||

| 13 | 18:37:54 | ОФЗ 26239 | 2031-07-23 | 8.2 | 10.2% | 6.90% | 8.32% | 82.979 | 151.0 | 34.41 | 2 | 20.8 | 6.05 | 2023-08-02 | + | + | ||

| 14 | 18:45:01 | ОФЗ 26223 | 2024-02-28 | 0.8 | 7.7% | 6.50% | 6.55% | 99.219 | 111.8 | 32.41 | 2 | 14.6 | 0.77 | 2023-08-30 | + | + | ||

| 15 | 18:39:20 | ОФЗ 26234 | 2025-07-16 | 2.2 | 8.3% | 4.50% | 4.84% | 92.95 | 103.5 | 22.44 | 2 | 15.29 | 2.05 | 2023-07-19 | + | + | ||

| 16 | 18:36:51 | ОФЗ 26236 | 2028-05-17 | 5.0 | 9.6% | 5.70% | 6.66% | 85.588 | 100.0 | 28.42 | 2 | 28.11 | 4.24 | 2023-05-24 | + | + | ||

| 17 | 18:45:03 | ОФЗ 26232 | 2027-10-06 | 4.4 | 9.2% | 6.00% | 6.71% | 89.448 | 89.9 | 29.92 | 2 | 6.58 | 3.87 | 2023-10-11 | + | + | ||

| 18 | 18:38:44 | ОФЗ 26228 | 2030-04-10 | 6.9 | 10.1% | 7.65% | 8.59% | 89.1 | 77.5 | 38.15 | 2 | 6.92 | 5.37 | 2023-10-18 | + | + | ||

| 19 | 18:31:09 | ОФЗ 26226 | 2026-10-07 | 3.4 | 8.6% | 7.95% | 8.06% | 98.608 | 62.6 | 39.64 | 2 | 8.71 | 3.02 | 2023-10-11 | + | + | ||

| 20 | 18:34:20 | ОФЗ 26212 | 2028-01-19 | 4.7 | 9.3% | 7.05% | 7.64% | 92.3 | 43.2 | 35.15 | 2 | 22.6 | 3.95 | 2023-07-26 | + | + | ||

| 21 | 18:38:38 | ОФЗ 29023 | 2034-08-23 | 11.3 | 0.0% | 0.00% | 98.476 | 34.4 | 0 | 4 | 14.84 | 2023-06-07 | + | + | ||||

| 22 | 18:38:23 | ОФЗ 26233 | 2035-07-18 | 12.2 | 10.6% | 6.10% | 8.58% | 71.095 | 30.6 | 30.42 | 2 | 18.39 | 7.86 | 2023-08-02 | + | + | ||

| 23 | 18:27:18 | ОФЗ 29010 | 2034-12-06 | 11.6 | 8.9% | ПК | 9.53% | 8.99% | 105.974 | 26.7 | 47.52 | 2 | 39.69 | 7.13 | 2023-06-21 | + | + | |

| 24 | 18:45:20 | ОФЗ 26222 | 2024-10-16 | 1.4 | 7.9% | 7.10% | 7.16% | 99.149 | 22.6 | 35.4 | 2 | 6.42 | 1.37 | 2023-10-18 | + | + | ||

| 25 | 18:38:54 | ОФЗ 26221 | 2033-03-23 | 9.9 | 10.5% | 7.70% | 9.11% | 84.531 | 21.7 | 38.39 | 2 | 9.91 | 6.75 | 2023-10-04 | + | + | ||

| 26 | 18:32:41 | ОФЗ 26224 | 2029-05-23 | 6.0 | 9.8% | 6.90% | 7.86% | 87.84 | 19.2 | 34.41 | 2 | 32.71 | 4.78 | 2023-05-31 | + | + | ||

| 27 | 18:38:01 | ОФЗ 26227 | 2024-07-17 | 1.2 | 7.9% | 7.40% | 7.43% | 99.62 | 15.5 | 36.9 | 2 | 25.14 | 1.12 | 2023-07-19 | + | + | ||

| 28 | 18:38:39 | ОФЗ 26229 | 2025-11-12 | 2.5 | 8.3% | 7.15% | 7.30% | 97.897 | 15.1 | 35.65 | 2 | 0.98 | 2.33 | 2023-11-15 | + | + | ||

| 29 | 18:45:18 | ОФЗ 26218 | 2031-09-17 | 8.4 | 10.2% | 8.50% | 9.25% | 91.844 | 13.7 | 42.38 | 2 | 12.57 | 5.97 | 2023-09-27 | + | + | ||

| 30 | 18:45:27 | ОФЗ 26219 | 2026-09-16 | 3.3 | 8.4% | 7.75% | 7.86% | 98.64 | 11.3 | 38.64 | 2 | 12.95 | 2.97 | 2023-09-20 | + | + | ||

| 31 | 18:45:05 | ОФЗ 26225 | 2034-05-10 | 11.0 | 10.6% | 7.25% | 9.06% | 80.029 | 10.8 | 36.15 | 2 | 35.75 | 7.04 | 2023-05-24 | + | + | ||

| 32 | 18:45:22 | ОФЗ 26207 | 2027-02-03 | 3.7 | 8.8% | 8.15% | 8.27% | 98.602 | 9.4 | 40.64 | 2 | 23 | 3.21 | 2023-08-09 | + | + | ||

| 33 | 18:45:20 | ОФЗ 26230 | 2039-03-16 | 15.9 | 10.7% | 7.70% | 9.73% | 79.157 | 9.3 | 38.39 | 2 | 9.91 | 8.52 | 2023-10-04 | + | + | ||

| 34 | 18:38:25 | ОФЗ 26237 | 2029-03-14 | 5.8 | 9.7% | 6.70% | 7.64% | 87.649 | 7.8 | 33.41 | 2 | 11.2 | 4.80 | 2023-09-20 | + | + | ||

| 35 | 18:19:22 | ОФЗ 29008 | 2029-10-03 | 6.4 | 8.1% | ПК | 8.69% | 8.37% | 103.827 | 5.3 | 43.33 | 2 | 9.52 | 5.03 | 2023-10-11 | + | + | |

| 36 | 18:36:11 | ОФЗ 29009 | 2032-05-05 | 9.0 | 8.0% | ПК | 8.71% | 8.27% | 105.366 | 4.1 | 43.43 | 2 | 1.19 | 6.49 | 2023-11-15 | + | + | |

| 37 | 18:45:23 | ОФЗ 29007 | 2027-03-03 | 3.8 | 8.3% | ПК | 8.69% | 8.53% | 101.849 | 3.7 | 43.33 | 2 | 17.86 | 3.27 | 2023-09-06 | + | + | |

| 38 | 18:45:11 | ОФЗ 46022 | 2023-07-19 | 0.2 | 5.9% | АД | 5.50% | 5.50% | 99.946 | 3.6 | 13.71 | 2 | 9.34 | 0.17 | 2023-07-19 | + | + | |

| 39 | 18:30:35 | ОФЗ 52005 | 2033-05-11 | 10.0 | 3.0% | ИН | 2.50% | 2.62% | 95.6 | 2.3 | 17.56 | 1 | 4.73 | 8.85 | 2023-11-22 | + | + | |

| 40 | 18:29:19 | ОФЗ 52004 | 2032-03-17 | 8.9 | 3.0% | ИН | 2.50% | 2.60% | 96.469 | 0.8 | 14.78 | 2 | 4.38 | 7.96 | 2023-09-27 | + | + | |

| 41 | 18:19:44 | ОФЗ 46020 | 2036-02-06 | 12.8 | 10.7% | АД | 6.90% | 9.03% | 76.4 | 0.7 | 34.41 | 2 | 18.15 | 7.60 | 2023-08-16 | + | + | |

| 42 | 18:11:42 | ОФЗ 52003 | 2030-07-17 | 7.2 | 3.0% | ИН | 2.50% | 2.58% | 96.984 | 0.3 | 15.72 | 2 | 10.09 | 6.56 | 2023-07-26 | + | + | |

| 43 | 17:40:49 | ОФЗ 29016 | 2026-12-23 | 3.6 | 0.0% | ПК | 0.00% | 99.08 | 0.3 | 0 | 4 | 10.58 | 2023-06-28 | + | + | |||

| 44 | 18:24:39 | ОФЗ 29022 | 2033-07-20 | 10.2 | 0.0% | 0.00% | 98 | 0.2 | 0 | 4 | 3.69 | 2023-08-02 | + | + | ||||

| 45 | 17:31:19 | ОФЗ 29021 | 2030-11-27 | 7.6 | 0.0% | 0.00% | 97.99 | 0.2 | 0 | 4 | 14.84 | 2023-06-07 | + | + | ||||

| 46 | 17:06:39 | ОФЗ 29019 | 2029-07-18 | 6.2 | 0.0% | ПК | 0.00% | 98.451 | 0.2 | 0 | 4 | 5.05 | 2023-07-26 | + | + | |||

| 47 | 14:55:28 | ОФЗ 29020 | 2027-09-22 | 4.4 | 0.0% | ПК | 0.00% | 98.901 | 0.1 | 0 | 4 | 10.58 | 2023-06-28 | + | + | |||

| 48 | 18:38:46 | ОФЗ 46023 | 2026-07-23 | 3.2 | 8.3% | АД | 8.16% | 8.16% | 100.066 | 0.1 | 12.21 | 2 | 7.78 | 1.68 | 2023-07-27 | + | + | |

| 49 | 17:46:30 | ОФЗ 29018 | 2031-11-26 | 8.6 | 0.0% | ПК | 0.00% | 97.9 | 0.1 | 0 | 4 | 14.84 | 2023-06-07 | + | + | |||

| 50 | 18:28:07 | ОФЗ 29024 | 2035-04-18 | 12.0 | 0.0% | 0.00% | 97 | 0.1 | 0 | 4 | 3.69 | 2023-08-02 | + | + | ||||

| 51 | 18:38:27 | ОФЗ 29013 | 2030-09-18 | 7.4 | 0.0% | ПК | 0.00% | 98.096 | 0.0 | 0 | 4 | 10.58 | 2023-06-28 | + | + | |||

| 52 | 13:43:57 | ОФЗ 29015 | 2028-10-18 | 5.4 | 0.0% | ПК | 0.00% | 98.901 | 0.0 | 0 | 4 | 5.05 | 2023-07-26 | + | + | |||

| 53 | 14:37:56 | ОФЗ 29017 | 2032-08-25 | 9.3 | 0.0% | ПК | 0.00% | 98.049 | 0.0 | 0 | 4 | 14.84 | 2023-06-07 | + | + | |||

| 54 | 12:13:16 | ОФЗ 46012 | 2029-09-05 | 6.3 | 5.7% | АД | 9.50% | 9.23% | 102.842 | 0.0 | 89.96 | 1 | 61.79 | 4.43 | 2023-09-13 | + | + | |

| 55 | 18:40:13 | ОФЗ 25085 | 2025-09-24 | 2.4 | 0.0% | 6.40% | 31.91 | 2 | 9.47 | 2023-09-27 | + | + | ||||||

| 56 | 18:40:16 | ОФЗ 46011 | 2025-08-20 | 2.3 | -36.5% | АД | 10.00% | 4.03% | 248.204 | 59.84 | 1 | 44.55 | 1.73 | 2023-08-23 | + | + | ||

| 57 | 18:40:13 | ОФЗ 26231 | 2044-07-20 | 21.2 | 0.0% | 0.25% | 1.25 | 2 | 0.66 | 2023-08-16 | + | + |

Предложить

идею

Чтобы купить акции, выберите надежного брокера:

![]()

![]()

![]()

![]()

Блоги

Лента всех блогов

Самые полезные

Самые комментируемые

Новости

Торговые сигналы

Ответы на вопросы

Книжные рецензии

Корпоративные

Форумы

Лента всех форумов

Общие темы

Акции

Форум алготрейдинг

Форум опционы

Форум криптовалют

Форум Forex

Рейтинг брокеров

Акции

Карта рынка

Котировки

Фундаментальный анализ

Отчеты компаний

Дивиденды

Мой портфель

Все компании

Календарь акций

Смартлаб

Ценности смартлаба

Карта сайта

Реклама

Контакты

Правила

Помощь

Обратная связь

Источником и обладателем биржевой информации является ПАО Московская биржа. Пользователи не имеют права осуществлять дальнейшее распространение или предоставление полученной информации любыми средствами без письменного согласия Биржи, не имеют права создавать модифицированную информацию для дальнейшего предоставления третьим лицам или публичного распространения.

Эмитенты, заинтересованные в информационном сотрудничестве, пишите [email protected]

Один из самых надежных способов получения дохода от инвестиций — покупка облигаций Мин Фин РФ, или облигаций федерального займа (ОФЗ). Главное отличие таких ценных бумаг — заёмщиком в этом случае выступает государство, следовательно, риск дефолта сведен к минимуму. С 26 апреля 2017 года Минфин начал выпускать «народные» ОФЗ — облигации, предназначенные не для компаний, а для частных лиц. Для государства это возможность привлечь дополнительные средства, а для инвесторов — получать доход с гарантией возврата вложений.

Особенности эмитента

Такие ценные бумаги выпускаются только в цифровом виде, для их приобретения потребуется воспользоваться брокерскими услугами. Брокеры — это биржевые посредники, за определенное вознаграждение предоставляющие доступ к специальным счетам. После оформления сделки покупатель становится владельцем государственных ценных бумаг, минимальное количество для покупки составляет 30 штук.

Со 2-ого квартала 2019 года Мин Фин начал выпускать облигации в новом формате: в отличие от первого выпуска, клиентам не придется платить крупные брокерские комиссии, все расходы эмитент берет на себя. Кроме того, у держателей появится возможность получать кредиты в банках под залог таких ценных бумаг. Первая версия не позволяла проводить такие операции.

Облигации Мин Фина — это возможность привлечь широкий круг инвесторов по всей стране и получить дополнительный капитал на реализацию различных государственных проектов. Покупателей привлекает возможность получать доход по плавающей ставке: чем дольше облигация будет на руках у покупателя, тем выше по ней будет доходность, такая схема выгодна именно тем, кто планирует долгосрочные инвестиции.

Условия приобретения облигаций

Общий объем первой государственной эмиссии 2017 года составил 15 миллиардов рублей. Номинал 1 облигации — 1000 рублей, следовательно, для минимальной покупки потребуется инвестировать не менее 30 тысяч. У таких ценных бумаг есть несколько особенностей:

- Невозможность перепродажи третьим лицам. В отличие от обычных облигаций, ценные бумаги Мин Фина не допускается перепродавать на бирже.

- Возможность предъявления к выкупу в любой момент. Владелец может потребовать досрочно вернуть долг — в этом случае он потеряет только не выплаченный за остаток срока купонный доход.

- Растущая процентная ставка. Чем дольше ценные бумаги остаются на руках владельца, тем выше будет их прибыльность. Стартовая ставка равна 7,5%, вторая выплата — 8%, третья — 8,5% и т.д.

- Периодичность выплат — 2 раза в год.

- Продолжительность возврата — 3 года.

Средняя доходность облигации Мин Фина находится в районе 9% годовых, это существенно больше, чем средний доход по предлагаемым банковским вкладам. Из-за этого ОФЗ станут выгодным приобретением для широкого круга покупателей.

Преимущества инвестирования в ОФЗ

Вложение в облигации федерального займа — это возможность гарантированно не потерять инвестированные средства. Коммерческий сектор подвержен различным экономическим факторам, даже самые надежные компании могут неожиданно столкнуться с финансовыми трудностями и не справиться со своими обязательствами. Государство же выступает гарантом погашения долга.

Дополнительные плюсы инвестирования:

- Увеличенная доходность, по сравнению с банковскими вкладами. Можно получить более крупную пассивную прибыль.

- Средние сроки возврата. Долгосрочные программы интересуют не всех инвесторов, вложение на 3 года станет оптимальным вариантом.

- Относительно небольшой порог входа. Это делает ОФЗ доступными для частных лиц.

- Заранее известная прибыль — важное отличие от вложения в акции крупных компаний. Они могут не выплатить дивиденды, а государство гарантированно выполнит свои обязательства по купонному доходу.

Минусом ОФЗ можно назвать относительно невысокую процентную ставку. Такой вариант подходит для тех, кто предпочитает консервативные, а не рискованные стратегии инвестирования.

Надежность вложения в ОФЗ

Среди всех вариантов инвестиций вложение в государственный долг остается наиболее надежным решением. Такие облигации н торгуются на рынке, поэтому они не могут потерять в цене, обязательства по ним гарантированно будут исполнены. Покупка позволит получать заранее известные выплаты в течение всего срока погашения, а при необходимости можно сразу вернуть вложенные деньги.

Это оптимальный вариант для начинающих инвесторов, которые не рискуют вкладывать крупный капитал в менее надежные проекты и предприятия. Оформление такой сделки позволит гарантированно сохранить и приумножить накопления, причем доход по ним будет достаточно высоким. Обновленный вариант облигаций не требует уплаты комиссий за брокерские услуги, поэтому они становятся еще более выгодными.

Сразу к делу. Сегодня учимся выбирать ОФЗ. Допустим, нам надо пристроить определенную сумму денег годика на 2–3. Хочется, чтобы доходность инвестиции была предсказуема и, желательно, выше текущей доходности депозитов. Организуем это при помощи ОФЗ (Облигаций Федерального Займа). Сначала посмотрим как это сделать обычным образом, а затем как получить тот-же результат гораздо проще и быстрее.

Сразу оговорюсь: то, что здесь описано не является инвестиционной рекомендацией. Ситуация на рынке меняется быстро. Когда вы прочитаете этот пост обстановка будет уже другая. Возможно, она изменится на столько сильно, что приведенные примеры из хороших вариантов превратятся в плохие.

Купить не глядя упомянутые тут выпуски – плохая идея. Проделайте описанные упражнения и получите свой результат. Помните: вы в ответе за свои вложения и действуете на свой страх и риск.

Выбираем

В интернете много мест, где собрана информация об облигациях доступных на российском фондовом рынке. Часть источников бесплатна, часть по подписке. Степень подробности информации и удобство пользования тоже разная.

Популярные бесплатные сервисы:

Подход 1 – классический

Для нашего упражнения обратимся к первоисточнику – разделу Поиск облигаций на сайте Московской биржи.

Переходим по ссылке и видим форму с набором параметров. Ими можно гибко задавать условия для поиска облигаций. Нам все эти параметры не понадобятся. Воспользуемся только поисковой строкой.

По условиям задачи мы хотим вложиться в аналог депозита. Лучше всего для этих целей подходят ОФЗ-ПД. У них заранее известны все купоны и дата погашения. Значит мы сможем сразу оценить доходность вложений и сравнить с банковскими ставками.

- в поле Поиск вводим ОФЗ-ПД

- в разделе БАЗОВЫЙ ничего не вводим. Его можно свернуть, нажав на символ стрелочка вниз у названия раздела

- остальные разделы также не трогаем. Пусть остаются по умолчанию в свернутом состоянии

- под параметрами формы получаем таблицу с набором выпусков ОФЗ-ПД. В нашем примере нашлось 30 вариантов.

Чтобы было удобнее анализировать результаты давайте немного изменим набор колонок в таблице. Раскрываем раздел ВЫБОР КОЛОНОК и ставим галочки напротив:

- Инструмент

- Краткое наименование цб

- Дата погашения

- Доходность по средневзвешенной цене, % годовых

- Размер ближайшего купона, в валюте номинала

- Дней до конца купона

- Расчетная цена

- Расчетная цена, руб

Все остальные галочки можно снять. Теперь в таблице есть все данные для анализа.

Продолжаем рассуждать следующим образом. Нам нужно вложиться на 2–3 года. Значит смотрим ОФЗ с датами погашения в 2023–2024 годах. Сортируем таблицу по дате погашения (клик по названию столбца Дата погашения) и получаем ситуацию как на рисунке

Конец 23–24 годов это ОФЗ с номерами 4–8. Их текущие доходности от 9,42% у ОФЗ 25084 до 9,63% у ОФЗ 26215 годовых.

А что у нас сейчас c депозитами? Идем на сайт ЦБ и смотрим – максимальная процентная ставка десяти банков привлекающих наибольший объем депозитов физических лиц равна 7,738% годовых (прим. данные на 20.01.2022).

Получается, что анализируемые ОФЗ-ПД доходнее депозитов как минимум на 1,5% годовых. И это без учета способов повышения доходности облигаций, о которых мы обязательно поговорим в будущем. Нас это устраивает. Продолжаем анализ.

Казалось бы, что тут еще анализировать. Надо брать ОФЗ у которой самая большая доходность, то есть №4 – ОФЗ 26215. Но есть нюанс. В таблице показана средняя цена, по которой торговалась облигация. Не факт, что нам удастся купить ее именно по такой цене. Наша реальная цена может оказаться как выше, так и ниже приведенной в таблице.

Значит кроме цены желательно иметь еще какой-то ориентир. Таким ориентиром может быть НКД (накопленный купонный доход). Чем он больше, тем больше придется заплатить продавцу помимо рыночной цены ОФЗ. Ведь мы должны компенсировать ему проценты набежавшие за время выплаты последнего купона (подробнее об это см. в одной из предыдущих заметок). Это увеличит наши расходы на приобретение и слегка снизит эффективность вложения средств.

Как включить в таблице данные об НКД я не нашел. Но косвенно НКД можно оценить по количеству дней оставшихся до выплаты купона. Чем больше дней осталось, тем меньший процент успел набежать. В нашем примере самая большая величина Дней до конца купона у ОФЗ 26227 – равна 181 день. Учитывая, что купоны по ОФЗ-ПД выплачиваются раз в полгода, это значит, что продавец только что получил от Минфина очередной купон и при покупке мы ему практически ничего сверх рыночной цены облигации должны не будем.

Делаем вывод, что из пяти вариантов, №7 ОФЗ-ПД 26227 кажется самым интересным.

В заключении прикинем потенциальную прибыль. Доходность к погашению за нас уже посчитали – 9,51%. То есть, такая среднегодовая доходность у нас получится если мы купим эту облигацию за 958,9 рублей (колонка Расчетная цена) и дождемся даты погашения. При этом, каждые полгода мы будем получать по 36,90 рублей с каждой купленной облигации. Это соответствует доходности (36,90+36,90)/958,9*100=7,7% годовых.

“Это ж доходность депозитов! А нам обещали 9,51%!” – заметит внимательный читатель, – “Куда делась разница в 1,81%?”.

Всё просто. Оставшиеся проценты доберём при погашении. Ведь вместе с последним купоном Минфин выплатит нам номинал ОФЗ – 1000 рублей за каждую бумагу. А наша расчетная цена покупки равна 958,9 рублей за штуку. Таким образом, доходность в год погашения получится (1000-958,9+36,90+36,90)/958,9*100=11,98% годовых. Равномерно размазав эту величину по сроку владения, выходит 9,51% годовых.

Хватит цифр. Давайте посмотрим на другие подходы к решению нашей задачи выбора ОФЗ.

Подход 2 – самодельный

Постоянно пользоваться полнофункциональными скринерами, это как забивать гвоздик кувалдой – можно, но быстро руки устают и есть вероятность промахнуться.

Cкринер (от слова to screen – просеивать) – система подбора ценных бумаг, как описанный в первом разделе сервис Московской биржи

Часто заходить на подобные сервисы не хочется. Постоянно приходится прокликивать кучу параметров. Делать это надо внимательно и аккуратно. Где-то, что-то забыл или кликнул лишнего и получил искаженную картину – что-то интересное в список не попало или выдало лишний мусор. Хочется чего-то попроще. И народ начал придумывать самодельные поделки.

Например в Тиньков Журнале в прошлом году активно обсуждали серию статей одного из авторов – Как я ищу ликвидные облигации на Московской бирже. Он написал скрипт для Google Docs, который берет данные Московской биржи, фильтрует их по заданным параметрам и строит итоговую таблицу. Скрипт автор выложил для всех желающих и инвесторы кинулись приспосабливать его под свои нужды.

Удобство такого подхода в том, что один раз разобравшись как скрипт работает и настроив под себя, его использование не будет требовать дополнительных усилий. Данные об облигациях будут обновляться автоматически.

Чтобы выбрать очередной выпуск или просто посмотреть текущую ситуацию на рынке, достаточно открыть нужную таблицу у себя в Google Docs и сразу получить готовый для анализа результат.

Всё это проще, чем использование скринеров, но все-же требует времени на начальную настройку.

Подход 3 – самый простой

Тут настраивать ничего не надо. Достаточно иметь Телеграм на компьютере или телефоне. Если хочется быстро получить набор облигаций подходящих для замены депозита можно воспользоваться телеграм-ботом depodiya_bot.

Переходим по ссылке или набираем в поиске Телеграма depodiya_bot и запускаем его. Бот выдаст сообщение о своих возможностях и командах.

Затем, в строке ввода сообщений можно набрать команду /shortofz (или выбрать из меню) и после отправки бот выдаст таблицу со списком ОФЗ.

Сравнив доходности и НКД по принципам описанным выше можно сразу выбрать подходящий вариант. Например, в таблице на картинке с первого взгляда видно три интересных выпуска – 26234ПД, 26227ПД и 26209ПД. У них хорошие доходности и маленькие НКД.

Но у ОФЗ 26209ПД погашение будет в 2022 году (см. скриншот). Это слишком рано. ОФЗ 26209ПД под условия задачи не подходит. У ОФЗ 26234ПД погашение в 2025 году. Это больше, чем желаемые 2-3 года. Тоже отбрасываем. Остается ОФЗ 26227ПД. Погашение в 2024 году. То, что надо!

Итого: один-два тыка в экран телефона и текущая ситуация на ладони. Проще не бывает.

* * *

С подходящими выпусками ОФЗ определились, осталось их купить. Этим займемся во второй части статьи.

- Чтобы Дзен понимал, что тема вам интересна и продолжил показывать материалы этого канала, подписывайтесь и ставьте лайки.

- Телеграм-бот для подбора облигаций живет по адресу depodiya_bot. Переходите, пробуйте.

- Вместе с ботом полезно подписаться на телеграм-канал Просто бонд. В нем я анонсирую новые фичи бота и публикую новости рынка облигаций.

#ОФЗ #депозит в банке #облигации #телеграм бот #практические советы #инвестиции в облигации

Как инвестировать в ОФЗ, чтобы заработать больше

Подходящий вариант для людей, которые не хотят рисковать.

Что такое ОФЗ

Облигации федерального займа — это долговые бумаги, которые выпускает российское правительство. Странам почти всегда нужны финансовые средства, но привлекать их из налогов, акцизов или бюджетных фондов сложно, поэтому государство обращается к инвесторам. Оно берёт у них деньги на оговорённый срок, в который гарантирует вернуть всю сумму — номинал облигации. Также инвесторам обещают купоны — периодические процентные платежи, по сути похожие на начисление процентов по вкладу.

Любой частный инвестор может купить ОФЗ на Московской бирже: эти ценные бумаги доступны через любого брокера. Облигации размещают часто, и их хватает всем. Например, в начале 2012 года выпустили 350 миллионов ОФЗ 26207. Каждая бумага стоит 1 000 рублей. Купоны переводят дважды в год, а равны они 8,15% годовых.

Государственный долг считается безопасным активом, поэтому облигации постоянно выпускают и покупают. Например, такие ценные бумаги размещают Казначейство США, Министерства финансов Великобритании и Китая. У первых высший кредитный рейтинг — AAA, у вторых — АА, а у третьих — A. В Россию рейтинговые агентства верят чуть меньше — BBB, но это всё равно надёжное вложение.

Кому подходят ОФЗ

Финансовые советники любят предлагать начинающим инвесторам составить портфель формата «60/40» — 60% акций и 40% облигаций. В реальности доля и вообще наличие последних зависят от целей, возраста, терпимости к риску и временного горизонта инвестора.

Есть ситуации, в которых стоит присмотреться к ОФЗ повнимательнее:

- Долгосрочные накопления. Если инвестор собирается купить квартиру или оплатить образование детям через 5–10 лет, то такому человеку важно не потерять деньги. Акции слишком сильно колеблются, поэтому разумно пожертвовать потенциальной доходностью, но сохранить и немного приумножить накопления.

- «Парковка» денег на небольшой срок. Иногда инвестор не видит хороших акций для вложения или считает, что время ещё не пришло. Он может купить облигации, чтобы защитить капитал от инфляции в ожидании подходящего варианта.

- Обучение малой кровью. Государственные облигации достаточно безопасные и зачастую не так сложно устроены, как корпоративные. Начинающий инвестор может довольно быстро в них разобраться, причём не потеряв много денег в процессе обучения.

Какими бывают ОФЗ

Они отличаются датами погашения, доходностью, периодичностью выплаты купонов. Последние тоже есть разные: четыре вида доступны всем на Мосбирже, а ещё один предлагают только некоторые банки.

С постоянным купонным доходом

Коротко их называют ОФЗ‑ПД, это самый популярный и распространённый тип государственных облигаций. Частным инвесторам проще всего в них разобраться, потому что принцип работы похож на обычный вклад в банке: график и размер выплат известны заранее, доходность не меняется.

Например, к этому типу относится ОФЗ 26207 из начала статьи — до 2027 года каждый февраль и август инвестор будет получать с облигации купон на 40,64 рубля.

С переменным купонным доходом

Известны как ОФЗ‑ПК: размер всех купонов объявляют заранее, но процент со временем меняется. Его хитро рассчитывают в зависимости от ключевой ставки Центробанка: если её поднимают, то облигации становятся более доходными вслед за ней. Но это же работает в обратную сторону.

Например, ОФЗ 24020 выпустили летом 2019 года, и каждые четыре месяца по ней приходит купон. Когда ключевая ставка была повыше, инвесторы получали 6,2–6,8% годовых. Потом она упала, а вслед за ней и доходность облигации — до 4%.

Сейчас ключевая ставка, а вместе с ней и доходность, растут, но будущее неизвестно. Поэтому облигации такого типа подходят тем, кто готов анализировать рынок и пытаться уловить тренды.

С индексируемым номиналом

Или ОФЗ‑ИН. Процент по купону остаётся одним и тем же (невысоким), а вот номинал каждый год индексируют на величину инфляции. Например, ОФЗ 52001 выпущена в 2015 году с номиналом в 1000 рублей и ставкой купона в 2,5%. Если бы инвестор купил её в самом начале, то получил бы 25 рублей с одной бумаги в год.

Но покупка в июне 2021 года принесла бы больше — за несколько лет номинал вырос до 1305 рублей. Номинальная доходность при той же ставке купона — 32,6 рубля. И это ещё при довольно низкой инфляции — чем она выше, тем выгоднее держать бумаги подобного типа.

С амортизацией долга

Коротко — ОФЗ‑АД. Помимо купонов, государство частями возвращает и основной долг. Это как обычный платёж по кредиту, когда треть суммы приходится на проценты, остальное — на занятые деньги.

Например, ОФЗ 46022 обращается с 2008 года, а погасят её в 2023. Номинал облигации изначально был равен 1000 рублей, а ставка купона — 7,5%. Инвестору выплачивают по 37 рублей дважды в год, но 20 июля 2022‑го вернут половину номинала: человек получит 500 рублей и купон ещё на 27,42. После этого придут два оставшихся купона, но всего по 13,71 рубля — потому что их начислят на сокращённый вполовину долг.

Высчитывать даже номинальную доходность по таким бумагам трудно. Если учитывать колебания рынка, комиссии и налоги, всё ещё сложнее, поэтому облигации с амортизацией постепенно уходят с рынка.

С «народностью»

Бумаги типа ОФЗ‑Н появились несколько лет назад, они предназначены только для физлиц — отсюда и «Н» в названии, которое официально значит «народные». По сути эти облигации ближе всего к ОФЗ‑ПД: сразу известны и даты выплаты купонов, и сроки погашения, и ставки — которые со временем меняются в большую сторону. Но на бирже такую бумагу не купить, только в одном из четырёх банков: ВТБ, Сбербанке, Промсвязьбанке и Почта Банке.

Например, ОФЗ 53008 выпустили в начале августа 2021‑го, будет шесть купонов дважды в год: в феврале и августе. Но ставка по ним должна расти с 5 до 8,87%: если инвестор купит облигацию в самом начале, то по первому купону получит 27,12 рубля, а по шестому — 44,23.

Как зарабатывать деньги на ОФЗ

У частного инвестора есть несколько способов — от традиционных для фондового рынка инвестиций и спекуляций до легальной налоговой оптимизации.

Получать купонный доход

Есть инвесторы, которые не готовы тратить время и силы на кропотливый анализ облигаций — они просто хотят «припарковать» деньги и наблюдать, как их становится больше.

Допустим, у человека есть миллион рублей, который он хочет отложить на покупку квартиры через шесть лет. Инвестор не готов вкладываться в акции, которые могут вырасти, а могут и сильно упасть. Поэтому он покупает ОФЗ 26207 с купоном 8,15%: каждый год человек будет получать по 81,28 рубля на купонах.

В 2027 году инвестору вернётся номинал облигации — тысяча рублей плюс останутся купонные платежи — 487,64 рубля. Это значит, что изначальный капитал вырастет почти на 50%.

А ещё инвестор может диверсифицировать свой портфель и купить акции ETF, где уже есть целая корзина ОФЗ. Например, биржевой фонд SBGB полностью состоит из 23 государственных облигаций разных выпусков, а в «Открытие — Облигации» на них приходится 22%.

Зарабатывать на разнице цен

Облигации не обязательно держать до погашения — ими можно спекулировать и зарабатывать на разнице между ценами покупки и продажи.

Допустим, инвестор купил ОФЗ 24020 в марте 2021 года. Облигация тогда стоила дешевле: он мог приобрести её за 997,9 рубля. Поодиночке ими не торгуют, лоты начинаются от 10 штук, поэтому инвестор заплатил 9979 рублей. Уже через месяц цена выросла до номинала в 1000. Доход за месяц — 2,1 рубля с одной облигации, или 21 с 10 бумаг.

А ещё за это время инвестор мог получить купон — 10,45 рубля по облигации и 104,5 за десять штук.

Искать более выгодные облигации

Новые ОФЗ появляются постоянно, но экономические условия так же часто меняются. К примеру, ОФЗ 52003 выпустили в августе 2020 года — это время низкой ключевой ставки в России, поэтому и облигация не слишком прибыльная: купон равен всего 2,5%. С другой стороны, в 2011 году появилась ОФЗ 46023 со ставкой в 8,16% — в то время ключевая ставка в России была выше, поэтому и ценная бумага оказалась доходнее.

Значение имеет и срок погашения облигации — чем дольше она будет обращаться, тем доходнее будет. Например, ОФЗ 53005 рассчитана на три года и принесёт по 5,25%, а ОФЗ 46020 — аж на 30 лет, и ставка купона равна 6,9% годовых.

Экономить на налогах с помощью ИИС

Инвестор может не просто купить ОФЗ, а положить их на индивидуальный инвестиционный счёт, ИИС. Это специальный брокерский счёт, который помогает сэкономить на налогах двумя способами.

Вычет типа «А» подходит большинству людей — он позволяет вернуть до 52 000 рублей в год независимо от доходности инвестиций. А при вычете типа «Б» можно не платить 13% подоходного налога от сделок.

Допустим, инвестор открыл ИИС в 2018 году, каждый год вносит на него 400 000 рублей и покупает ОФЗ. Если он подобрал облигации так, что их все погасят в 2021 году, то получит: номинал ценных бумаг, купонный доход по ним и 156 000 рублей налогового вычета.

Как не потерять деньги на ОФЗ

Все расчёты выше — номинальная доходность. В реальности она почти всегда будет немного ниже, потому что есть траты, которых не избежать.

Отличать номинальную ставку от эффективной

Облигации — рыночный инструмент: они торгуются на бирже, и их цена постоянно меняется. К примеру, номинал ОФЗ 26207 равен тысяче рублей, но в 2019 году бумагу можно было купить за 979,5 рубля, а в 2020 — за 1173,8.

Помимо этого, инвестор должен заплатить «накопленный купонный доход» предыдущему владельцу бумаги. Например, 16 августа 2021 года придётся отдать 1069,3 рубля за саму облигацию и ещё 13,4 за купоны.

Фактически инвестор заплатит не тысячу рублей, а 1082,7 рубля. Из‑за этого эффективная доходность ценной бумаги автоматически упадёт с 8,15 до 6,83%.

Учитывать потери на комиссиях и налогах

Кроме рыночных издержек, инвестору придётся учесть и комиссии брокера. В среднем организации берут 0,3% с каждой операции. Предположим, что инвестор купил 10 штук ОФЗ 26207 — они обойдутся в 10 827 рублей, а с учётом комиссии — в 10 859.

Затем придётся заплатить налоги — их в России платят брокеры, подавать отдельные декларации не нужно. Но реальную доходность тоже снижается. С января 2021 года все облигации в России облагаются налогом на купонный доход — раньше государственные облигации от этого освобождали. В конце 2022 года инвестор получит 812,8 рубля купонного дохода. С них придётся заплатить 13% налога, то есть 105,7 рубля.

Номинально инвестор мог бы заработать 812,8 рубля только на купонных выплатах. Фактически же он получит 687,1 после вычета комиссии и налога.

Что стоит запомнить

- ОФЗ — ценные бумаги, с помощью которых Россия берёт деньги в долг у инвесторов. Взамен она обещает выплачивать процент за пользование и в оговорённое время вернуть всё обратно.

- Есть множество ОФЗ, которые отличаются сроками погашения, частотой выплаты процентов и размером последних — всё влияет на доходность для инвестора.

- Выбор конкретных облигаций зависит от целей, возраста, свободных денег, терпимости к риску и иных особенностей инвестора. Одним лучше собирать собственный портфель из отдельных выпусков ОФЗ, другим проще вложиться в ETF.

- Инвестор может зарабатывать на купонных выплатах, разнице цен продажи и покупки и налоговых льготах.

- Важно считать эффективную доходность ОФЗ — колебания рынка, комиссии брокера и налоги могут снизить результат на несколько процентов годовых.

Читайте также 🧐

- Доверительное управление: как инвестировать и не тратить время и силы

- 5 способов экономить на комиссиях брокера, если вы начинающий инвестор

- Что такое еврооблигации и стоит ли в них инвестировать

- Стоит ли начинать инвестировать во время пандемии и кризиса

- Почему надо инвестировать в разных валютах, если хочется больше зарабатывать

Облигации федерального займа считаются самым надежным способом рублевых инвестиций в России. Зачем государство занимает деньги у инвесторов и хорошо ли платит кредиторам — в ликбезе «РБК Инвестиций»

В этой статье:

- Что такое ОФЗ

- Виды

- Как работают

- Доходность

- Как купить физическому лицу

- Какие ОФЗ купить

- Риски

Что такое ОФЗ

Облигация

федерального займа (ОФЗ) — это государственная

ценная бумага

, дающая владельцу право на гарантированный доход, размер и порядок выплаты которого определен при выпуске, а также на получение ее номинальной стоимости при истечении срока займа.

Проще говоря, ОФЗ — это долговое свидетельство от государства, согласно которому оно берет в долг у инвесторов и обязуется выплатить в оговоренные сроки определенный процент за пользование их деньгами. Инвестор, купивший ОФЗ, фактически становится кредитором государства.

Облигации федерального займа выпускаются Министерством финансов России для покрытия дефицита федерального бюджета и погашения долговых обязательств, согласно ст. 103 «Бюджетного кодекса РФ» от 31 июля 1998 года № 145-ФЗ. Долговые обязательства Российской Федерации полностью и без условий обеспечиваются всем находящимся в собственности Российской Федерации имуществом.

ОФЗ относятся к долговым обязательствам Российской Федерации и входят в состав государственного внутреннего долга России.

Гособлигации — это бумаги выпущенные для покрытия дефицита федерального бюджета

(Фото: Shutterstock)

Первые облигации федерального займа были выпущены в 1995 году. С 1999 года ОФЗ стали основным финансовым инструментом привлечения средств в федеральный бюджет для финансирования расходов государства.

По состоянию на 1 апреля 2022 года общий объем государственного внутреннего долга Российской Федерации составляет ₽16,6 трлн, из них ₽15,9 трлн заимствовано с помощью государственных ценных бумаг, а ₽15,5 трлн приходится на ОФЗ. Соответственно, рынок ОФЗ занимает 93,4% внутреннего долга Российской Федерации. Самым активным и объемным годом размещений ОФЗ стал 2020-й — благодаря отмене верхних границ госзаймов и государственного долга в рамках мер по борьбе с пандемией Минфин более чем в два раза превысил объемы, предусмотренные программой на год, и занял ₽5,31 трлн по номиналу. Этот показатель стал историческим рекордом российского рынка гособлигаций.

По состоянию на апрель 2022 года на Московской бирже торгуется 61 выпуск государственных облигаций общим объемом выпусков на ₽19,3 трлн.

В 2022 году из 11 запланированных аукционов размещения ОФЗ в первом квартале состоялись только три, на второй квартал график аукционов будет опубликован после принятия Минфином России решения о возобновлении размещений ОФЗ. С 9 марта 2022 года приостановлено размещение облигаций федерального займа для физических лиц (ОФЗ-н). Банки-агенты не будут принимать от граждан заявки на приобретение данных облигаций до специального уведомления от Минфина. Все обязательства (погашение, выкуп, выплата купонов) по уже размещенным ОФЗ-н всех выпусков подлежат неукоснительному исполнению в полном объеме и в установленные сроки.

Виды облигаций федеральных займов

ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.).

История рынка облигаций федеральных займов началась в 1995 году с выпуска ОФЗ с переменным купонным доходом (ОФЗ-ПК).

В 1996 году начали выпускаться ОФЗ с постоянным купонным доходом (ОФЗ-ПД).

В 1998 году были введены в обращение ОФЗ с фиксированным купонным доходом (ОФЗ-ФК или ОФЗ-ФД), через которые проводилась реструктуризация (выплата) долгов по государственным краткосрочным облигациям, выпущенным до

дефолта

17 августа 1998 года.

В 2002 году началась эмиссия ОФЗ с амортизацией долга (ОФЗ-АД).

В период 2015–2017 годов появилось три новых вида ОФЗ: ОФЗ с индексируемым номиналом (ОФЗ-ИН), бескупонные ОФЗ (БОФЗ) и ОФЗ для физических лиц (ОФЗ-н).

При расчете доходностей ОФЗ с плавающими купонами придется учитывать дополнительные факторы

(Фото: Shutterstock)

По состоянию на апрель 2022 года в обращении находятся пять видов ОФЗ.

ОФЗ-ПД

Облигация федерального займа с постоянным купонным доходом имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске. Купонный доход выплачивается два раза в год. По состоянию на апрель 2022 года на рынке обращаются 29 выпусков ОФЗ с купонными выплатами от 0,25% до 8,5% годовых и сроками обращения от трех до 30 лет, что может позволить инвестору составить портфель как для среднесрочной, так и долгосрочной стратегии.

ОФЗ-ПК

Облигация федерального займа с переменным купонным доходом, называемые также флоутер/флоатер (от англ. float — «плыть»), имеет переменную ставку купонного процента, который изменяется в зависимости от среднего значения ставки RUONIA за определенный период — чем выше эта ставка, тем выше доходность по облигации, и наоборот. По некоторым выпускам также предусмотрена надбавка (фиксированная премия) к ставке купона. По состоянию на апрель на рынке обращается 16 выпусков ОФЗ-ПК, из них только у шести выпусков к купонам добавляются премии (называемые также спред, или маржа) к ставке RUONIA — от 0,4% до 1,6% годовых.

RUONIA (Rouble Overnight Index Average) — это индикативная взвешенная ставка однодневных рублевых кредитов на условиях overnight, отражающая стоимость необеспеченного рублевого заимствования банками с минимальным кредитным риском. Проще говоря, RUONIA — это средняя ставка, по которой крупнейшие российские банки выдают друг другу кредиты на один день.

RUONIA рассчитывается с 8 сентября 2010 года ЦБ РФ по методике, разработанной Национальной валютной ассоциацией (НВА) на основе отчетных данных о депозитных сделках, которые были заключены ведущими российскими банками между собой в течение всего дня.

При выборе ОФЗ-ПК инвестору стоит внимательно ознакомиться с условиями расчета купонного дохода конкретной бумаги, а также обратить внимание есть ли так называемая премия (спред, или маржа) к ставке RUONIA.

Купонный доход по обращающимся на текущий момент на Мосбирже бумагам выплачивается два или четыре раза в год. Срок обращения облигаций с переменным купонным доходом — от 3 до 20 лет. Купонный доход данного вида ОФЗ меняется и заранее неизвестен. Бумаги относятся к категории структурных ценных бумаг, их можно купить только после прохождения тестирования.

ОФЗ-ИН

Облигация федерального займа с индексируемым номиналом имеет фиксированный размер купона, но ее номинал изменяется в зависимости от инфляции. ОФЗ-ИН на профессиональном языке называют линкерами (от англ. Inflation-linked Bonds — облигации, привязанные к инфляции). Номинальная цена ОФЗ-ИН индексируется в зависимости от индекса потребительских цен (ИПЦ) на товары и услуги в РФ, согласно данным Росстата. Номинал, который на дату выпуска составляет ₽1000, ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом. Размер купона ОФЗ-ИН фиксирован на уровне 2,5%, но в денежном выражении он каждый раз отличается, так как рассчитывается от номинала, который «догоняет» инфляцию только через три месяца. Например: в марте 2022 года значение ИПЦ выросло на 7,61%, номинал и купон повысятся на указанный процент в июне. При дефляции (снижении индекса потребительских цен) линкеры защищены от потерь ниже номинала — при погашении инвестор получит не менее изначального номинала, то есть ₽1000.

«Важно понимать, что точная сумма, которую держатель ОФЗ-ИН получит при погашении, зависит от будущей инфляции. Она может быть как больше, так и меньше, чем совокупный доход, который можно получить по обычным ОФЗ с аналогичным сроком до погашения. Главным риском для держателей инфляционных ОФЗ может стать изменение методики расчета индекса потребительских цен или прекращение публикации. На наш взгляд, общий объем задолженности по инфляционным ОФЗ (₽763 млрд, или 4,8% от общего объема выпущенных ОФЗ) не такой большой, чтобы государство специально пошло на искажение ради экономии выплат», — говорит генеральный директор УК «Арикапитал» Алексей Третьяков.

На данный момент в обращении находятся четыре выпуска инфляционных ОФЗ с купонными выплатами два раза в год по ставке 2,5% годовых. ОФЗ-ИН — структурный финансовый инструмент, для их приобретения на бирже требуется пройти тестирование у брокера.

ОФЗ-АД

Облигация федерального займа с амортизацией долга предусматривает погашение номинальной стоимости облигаций по частям в конкретные даты периода обращения. Даты погашения определяются перед выпуском облигаций. Погашаемые части фиксируются в процентах от номинала, размер их может отличаться по датам погашения. На апрель 2022 года на рынке обращается пять выпусков облигаций с амортизацией долга с выплатами купона один или два раза в год. Инвесторам следует обратить внимание, что ставка купонного дохода у четырех из пяти выпусков не установлена на едином уровне, но известна и рассчитана заранее до срока погашения. ОФЗ-АД считаются крайне

малоликвидными

бумагами, поэтому могут отсутствовать в брокерских приложениях для покупки.

ОФЗ-н

Облигация федерального займа для физических лиц. Буква «н» в их названии расшифровывается как «народные» или «для населения». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на апрель 2022 года у физических лиц есть возможность приобрести один из шести обращающихся выпусков ОФЗ-н. Несмотря на приостановку новых размещений ОФЗ-н, все обязательства по старым выпускам проводятся беспрепятственно — их можно продать в уполномоченных банках, погасить и получать купонные выплаты.

Как работают ОФЗ

Право осуществления государственных внутренних заимствований от имени Российской Федерации в соответствии с бюджетным кодексом принадлежит правительству либо уполномоченному им Министерству финансов.

Эмитентом

всех существующих на текущий момент ОФЗ является Минфин. Генеральным агентом по размещению, выкупу и обмену ОФЗ является Банк России.

Занятые у инвесторов через ОФЗ денежные средства государственные органы могут направлять на покрытие дефицита федерального бюджета, а также для погашения прежних государственных долговых обязательств.

Согласно программе заимствований, утвержденной на год вперед, Министерство финансов проводит аукционы по размещению облигаций федерального займа, в котором, как правило, принимают участие институциональные (например, банки, фонды) и крупные частные инвесторы. О проведении аукционов инвесторы узнают из публикаций на сайте Мосбиржи, кроме того, сам Минфин публикует график их проведения на квартал вперед.

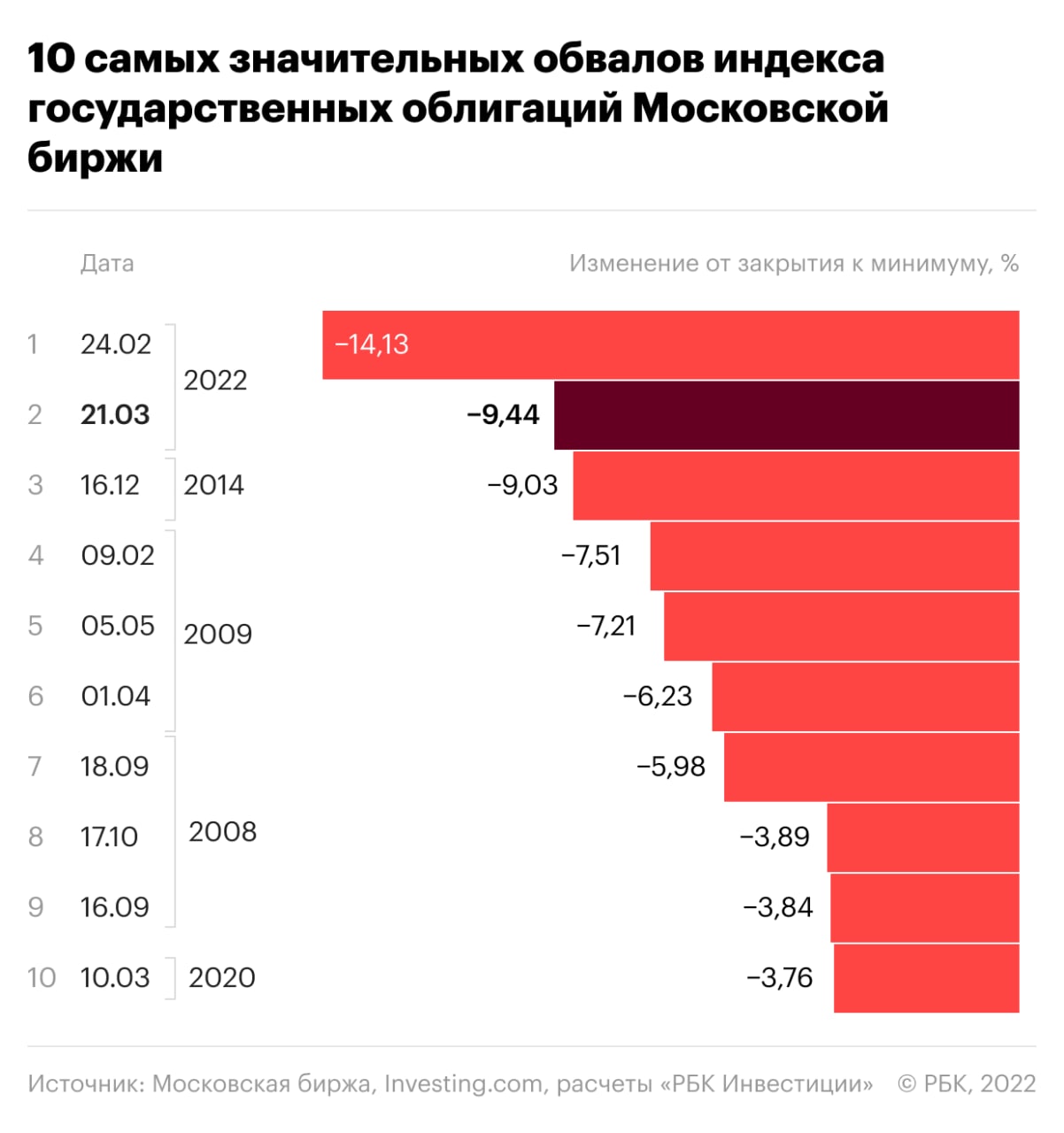

Крупнейшие обвалы ОФЗ за всю историю индекса RGBI, по данным на 20 апреля 2022 года

(Фото: РБК)

Минфину, как любому другому эмитенту, приходится конкурировать на рынке за инвестора и предлагать ему более высокие купонные ставки в период повышения ключевой ставки и роста инфляции. Однако ОФЗ считаются одними из самых защищенных бумаг на рынке благодаря тому, что гарантом выплат по ним выступает государство, причем всем своим имуществом, поэтому, как правило, ставки по госбумагам обычно ниже, чем у корпоративных облигаций в тот же период размещения. Тем не менее слишком низкие ставки на аукционе могут привести к тому, что на бумаги будет низкий спрос и план по заимствованиям не будет выполнен по графику.

После первичного размещения облигации перепродаются на вторичном рынке, где их уже может приобрести любой желающий, имеющий на

инвестиции

около ₽1000.

Общие характеристики ОФЗ

- Начало выпуска — с июля 1995 года.

- Сроки обращения — свыше трех лет.

- Форма существования — документарная с обязательным централизованным хранением, что приравнивает ее к бездокументарной ценной бумаге.

- Номинал — ₽1000.

- Эмитент — Министерство финансов РФ.

- Форма владения — именная.

- Форма выплаты дохода — фиксированная или переменная купонная ставка.

Доходность облигаций федерального займа

Доходность по гособлигациям в значительной степени зависит от проводимой на текущий момент времени денежно-кредитной политики Банка России, в первую очередь, от текущего размера ключевой ставки и прогноза ее изменения в кратко- и среднесрочной перспективе, рассказал «РБК Инвестициям» начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский.

«В свою очередь, политику ЦБ определяет уровень инфляции в стране и цель, которую регулятор стремится достичь посредством применения доступных ему рычагов. Также на доходности ОФЗ могут влиять и локальные факторы — такие как, например, внутренний и внешний новостной фон или повышенный спрос инвесторов на качественные активы», — отметил эксперт.

Любой цене ОФЗ соответствует определенная доходность, которая зависит от размера купонных выплат по займу, срочности купонного периода, длине самого выпуска, его структуре (наличие оферт или амортизационных выплат) и стоимости бумаги. «Рассчитать доходность облигаций можно самостоятельно или воспользоваться уже готовыми цифрами, которые предоставляют

биржа

и торговая система», — советует Малиновский.

При расчете различают простую и эффективную доходность. Суть расчета простой доходности — это соотнести будущий доход, который будет получен по выпуску (выплаченные купоны и разница между ценой покупки и продажи или погашения) с затраченными на приобретение средствами, далее полученная сумма переводится в проценты.

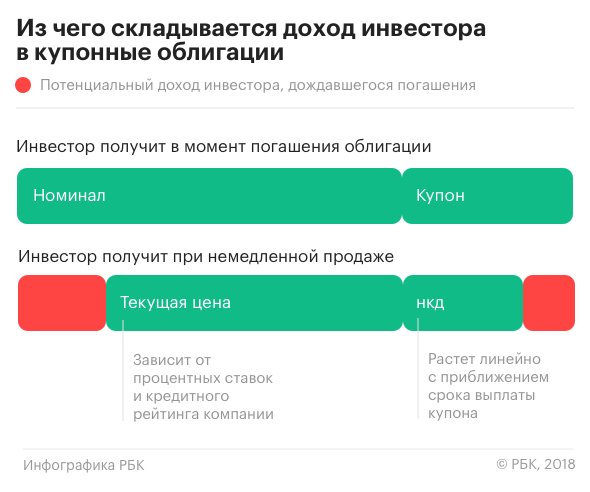

Из чего складывается доход инвестора в облигации с постоянным купонным доходом

(Фото: РБК)

Расчет эффективной доходности строится на различной стоимости денег во времени — ₽100 сейчас стоят больше, чем ₽100, полученные через год. Поэтому при расчете эффективной доходности каждый денежный поток по облигации (купон, амортизационная выплата или погашение) дисконтируется на определенную величину. Как правило, в торговых системах используется именно формула эффективной доходности.

«Инвестор, купив гособлигацию и дождавшись ее погашения, получит именно ту доходность, на которую рассчитывал при приобретении. Продавая же бумагу раньше срока погашения, можно получить доход как выше запланированного, так и ниже — вплоть до убытка. Самым негативным событием для держателей облигаций является дефолт эмитента, но в случае российских гособлигаций такой вариант развития событий крайне маловероятен», — заключил Владимир Малиновский.

Как купить ОФЗ физическому лицу

Для покупки ОФЗ, обращающихся на бирже, инвестору потребуется открыть

брокерский счет

и через него приобретать бумаги — так же, как и любые другие ценные бумаги.

ОФЗ можно приобретать как на обычный брокерский счет, так и на индивидуальный инвестиционный счет (ИИС), который также можно открыть у любого брокера.

Стоимость ОФЗ на вторичном рынке обычно варьируется около ₽1000, она зависит от спроса и предложения — чем выше спрос, тем выше цена, тем ниже доходность, и, наоборот, превалирующие над спросом продажи ОФЗ со стороны инвесторов приводят к снижению цен на них и росту доходностей.

Распродажа облигаций с возможным убытком традиционно происходит в период повышения ключевой ставки, так как инвесторы ожидают появление на рынке бумаг с более высокой доходностью, что позволяет им перекрыть потери. Новые покупатели при этом тоже получают более высокую доходность, что выравнивает рынок.

Разновидность ОФЗ-н можно приобрести только в уполномоченных для их продаж банках.

Какие облигации федерального займа купить

Долговой рынок в условиях обособления экономики, которое происходит сейчас, неизбежно претерпит изменения, считает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

«Российские компании не смогут занимать, как раньше, на внешних рынках в твердой валюте — в долларах и евро. Скорее всего, они будут осуществлять эти заимствования на рынке рублевых облигаций. Поэтому сейчас этот рынок будет расти. ОФЗ как база этого рынка, безусловно, имеет перспективы», — уверен Евгений Жорнист.

Однако нужно различать перспективы с точки зрения заимствующих и инвестирующих.

«Кратковременно ОФЗ очень прилично подросли, и среднесрочно и долгосрочно покупка ОФЗ выглядит привлекательно с точки зрения инвесторов. Минфин, скорее всего, не будет выходить на рынок с предложением по ОФЗ в этом году — у него есть большие запасы на казначейском счете — занимать ему и не требуется. Нерезиденты «заперты» в ОФЗ, поэтому не смогут оказывать давления на их цены. ЦБ будет снижать ключевую ставку, потому что инфляция имеет природу не спроса, а предложения, также более низкая ставка потребуется из-за падающего ВВП — экономике нужно помогать. Эти тенденции длительные, поэтому, скорее всего, доходности будут снижаться. При сравнении с вкладами ОФЗ на длительный срок сейчас обыгрывают банковские ставки», — заключил Жорнист.

Главный управляющий УК «Атон-менеджмент» Константин Святный в текущей ситуации для инвесторов, склонных к риску, рекомендует обратить внимание на ОФЗ со средним сроком до погашения — (пять — восемь лет, с погашением в 2027–2030 годах).

«Банк России сейчас смягчает ДКП и стремится снижением ставки вернуть приемлемые условия кредитования для субъектов экономики. Этот процесс, скорее всего, продолжится в ближайшее время, при этом уровень до которого ЦБ собирается понизить ставку, пока непонятен. Однако рекомендовать более длинные выпуски сейчас преждевременно из-за сохраняющейся геополитической напряженности и уже состоявшегося значительного роста цен по ОФЗ», — объясняет свою позицию эксперт.

Ключевая ставка 14 октября 2013 года — 11 апреля 2022 года

(Фото: РБК)

Консервативным инвесторам можно рассмотреть в качестве покупки «инфляционные» ОФЗ-ИН на фоне, вероятно, более длительного периода повышенной инфляции не только в России, но и в мире.

Риски ОФЗ

Фото: Shutterstock

Для облигаций характерны процентный, кредитный и инфляционный риски, отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

- Процентный риск — это риск того, что ключевая ставка из-за высокой инфляции вырастет и цена облигации снизится. Чем выше дюрация выпуска ОФЗ, тем выше этот риск. Защититься от него можно с помощью выбора коротких выпусков или выпусков с плавающей ставкой ОФЗ-ПК.

- Кредитный риск — это риск того, что эмитент не сможет расплатиться по облигации. ОФЗ является самым надежным эмитентом рублевых облигаций, поэтому этот риск здесь минимален.

- Инфляционный риск — это риск того, что доходность по ОФЗ не перекроет инфляцию и капитал в реальном выражении будет постепенно обесцениваться. Для этого важно оценивать потенциал разгона инфляции и при необходимости выбирать инфляционные ОФЗ-ИН с индексацией номинала.

Традиционные риски, характерные для ценных бумаг, ОФЗ также касаются. В условиях повышенной

волатильности

они точно так же могут существенно падать или расти в цене, хотя их главным отличием является тот факт, что инвестор может рассчитывать на получение номинальной стоимости бумаги при ее погашении.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее