Деньги

Как экономить деньги, считая оборачиваемость

Если вы не знаете, сколько в среднем товар лежит на складе, пока не продастся, вам приходится прикидывать всё на глаз: на сколько хватит запасов, сколько и когда закупить, какую попросить отсрочку. Чтобы узнать, сколько обычно времени требуется товарам, чтобы превратиться в деньги, посчитайте оборачиваемость.

Зачем считать оборачиваемость

Когда магазин покупает товары, он вкладывает в них деньги. Товары поступают на склад и лежат там, пока их не купят посетители. Получается, что деньги, превращённые в складские запасы, заморожены: они как бы остались в магазине, но потратить их нельзя. Чтобы вернуть себе деньги, надо всё распродать.

Чем быстрее магазин распродаёт товар со склада, тем быстрее он возвращает себе деньги. Короткий цикл деньги-товар-деньги — это выгодно: средства магазина не залёживаются на складе, а возвращаются на счета, чтобы можно было платить зарплаты и делать новые закупки. Поэтому чем быстрее товары продаются, тем лучше.

Скорость превращения товаров в деньги называют оборачиваемостью. Её полезно считать, чтобы понимать, как долго товары задерживаются у вас на складе. Это поможет:

- узнать, через сколько дней у вас закончится товар на складе;

- спланировать закупки;

- скорректировать цены;

- рассчитать, на каких условиях договориться об отсрочке платежа.

Важно: оборачиваемость можно посчитать у чего угодно, но сравнивать показатели можно только у товаров из одной категории. То есть оборачиваемость пирожков нет смысла сравнивать с оборачиваемостью коньяка. Это слишком разные товары: пирожки стоят дёшево и быстро портятся, а бутылка коньяка может стоить 5000 ₽ и лежать на складе несколько месяцев. Другое дело — сравнивать оборачиваемость коньяка и виски: это товары из одной категории. Давайте так и сделаем.

1. Собрать данные

Чтобы посчитать оборачиваемость за месяц, вам понадобятся:

- остаток на складе в начале месяца;

- остаток на складе в конце месяца;

- сумма продаж за месяц;

- количество дней в месяце.

Если вы не знаете, откуда взять эти цифры, кажется, вам пора начать вести товарный учёт в электронной системе. Вы легко сможете подсмотреть там необходимую статистику.

Если у вас онлайн-касса «Эвотор», вы можете поставить товароучётную систему через личный кабинет. Там есть специальные приложения для магазинов, в них удобно смотреть складские остатки.

Скачать систему товарного учёта для магазина

Представим, что мы решили посчитать оборачиваемость для водки, текилы, коньяка и виски в продуктовом магазине. Мы залезли в товароучётную систему и вытащили оттуда нужные данные:

| Товар | Продажи за месяц, шт. | Остаток на складе в начале месяца, шт. | Остаток на складе в конце месяца, шт. |

|---|---|---|---|

| Коньяк | 20 | 14 | 11 |

| Виски | 72 | 20 | 18 |

| Водка | 144 | 88 | 120 |

| Текила | 19 | 22 | 30 |

Мы считаем оборачиваемость в январе, в нём 31 день. Теперь у нас есть все необходимые данные для расчётов.

2. Посчитать средний товарный запас

Оборачиваемость считают за какой-то период, например, за месяц. Чтобы узнать оборачиваемость, надо посчитать, сколько товара в среднем было на складе за этот месяц, этот показатель называют «средний товарный запас». Возьмём среднее арифметическое между остатком на складе в начале и в конце месяца:

средний товарный запас = (остаток на складе в начале + остаток на складе в конце) / 2

| Товар | Остаток на складе в начале месяца, шт. | Остаток на складе в конце месяца, шт. | Средний товарный запас за январь, шт. |

|---|---|---|---|

| Коньяк | 14 | 11 | (14 + 11) / 2 = 13 |

| Виски | 20 | 18 | 19 |

| Водка | 88 | 120 | 104 |

| Текила | 22 | 30 | 26 |

Обратите внимание: мы выбрали самый простой способ подсчитать средний товарный запас — взяли среднее арифметическое между двумя остатками в начале и в конце месяца. Метод подойдёт, чтобы посчитать оборачиваемость за короткий промежуток времени и сделать первые выводы, но для расчётов за длительный срок нужно использовать более точную формулу:

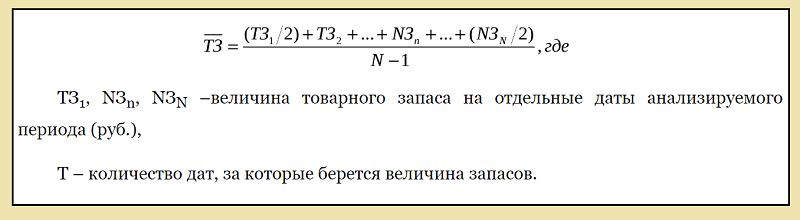

средний товарный запас = (О[1] / 2 + О[2] + О[n] / 2) / (n — 1)

О[1] — остаток в конце первого периода

О[n] — остаток в конце последнего периода

n — количество временных отрезков, которые хотим охватить. Например, если считаем оборачиваемость за шесть месяцев, то n=6.

С такой формулой средний товарный запас получится точнее: мы учтём больше колебаний товара на складе. Например, если просто взять среднее арифметическое между остатком на складе за первое августа и тридцать первое января, оборачиваемость будет некорректной: мы не берём в расчёт, что происходило на складе за полгода.

Применим простую и сложную формулы, чтобы найти средний товарный запас за шесть месяцев, с августа по январь:

| Товар — водка | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь |

|---|---|---|---|---|---|---|

| Остаток в конце месяца | 83 | 101 | 76 | 89 | 88 | 120 |

Простая формула: средний товарный запас = (120 + 83) / 2 = 101,5

Сложная формула: средний товарный запас = (83 / 2 + 101 + 76 + 89 + 88 + 120 / 2) / (6-1) = 91,1

Сложная формула даёт более точный результат: в нашем примере 91 ближе к среднему, чем 101. Используйте сложную формулу, если рассчитываете средний товарный запас за длительный период, например, за полгода или год.

3. Рассчитать оборачиваемость

Чтобы узнать оборачиваемость, разделим средний товарный запас на количество проданных товаров за месяц, а потом умножим на количество дней. Результат получится в днях:

Оборачиваемость = средний товарный запас / продажи * количество дней

| Товар | Средний товарный запас за январь, шт. | Продажи за январь, шт. | Оборачиваемость за январь, дней |

|---|---|---|---|

| Коньяк | 13 | 20 | 13 / 20 * 31 = 20,2 |

| Виски | 19 | 72 | 8,2 |

| Водка | 104 | 144 | 22,4 |

| Текила | 26 | 19 | 42,4 |

Оборачиваемость — это скорость, с которой средний запас товара превращается в деньги: проходит путь от склада до покупателя. Она прямо пропорционально зависит от количества купленного товара и обратно пропорционально — от количества проданного.

Например, мы узнали, что 13 бутылок коньяка — а столько в среднем было на складе в январе — оборачиваются где-то за 20 дней. А вот виски в январе проводит на складе меньше всех и превращается в деньги даже быстрее, чем водка, хотя её покупают чаще. Скорее всего, водка оборачивается медленно, потому что объём закупки очень большой.

Чтобы не считать всё вручную, скопируйте таблицу и подставьте свои данные. Формулы посчитают всё за вас.

Скопировать таблицу для подсчёта оборачиваемости

4. Считать оборачиваемость несколько месяцев подряд и рассчитать средние значения

Оборачиваемость за один месяц скажет вам очень мало: сложно делать выводы, отталкиваясь от одной цифры. Может быть, в январе текила оборачивалась так долго, потому что мы много закупали посреди месяца — запаслись на новогодние праздники, — но спроса не было. То есть мы прогадали: инвестировали в текилу, а она возвращает деньги медленнее всех. Скорее всего, это не значит, что в текилу невыгодно вкладывать, просто её стоит меньше закупать в январе.

Чтобы набрать побольше данных, рассчитаем средние товарные запасы и оборачиваемость за каждый месяц на протяжении полугода: с августа 2019 по январь 2020. Чтобы было, с чем сравнить, посчитаем среднюю оборачиваемость для всех товаров:

| Товар | Средний ТЗ за август | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь | Средний ТЗ за полгода |

|---|---|---|---|---|---|---|---|

| Коньяк | 15 | 10 | 9 | 14 | 12 | 13 | 12 |

| Виски | 22 | 25 | 28 | 30 | 24 | 19 | 25 |

| Водка | 85 | 90 | 79 | 95 | 99 | 104 | 91 |

| Текила | 22 | 24 | 22 | 25 | 26 | 26 | 23 |

| Товар | Оборачиваемость за август, дней | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь | Средняя за полгода |

|---|---|---|---|---|---|---|---|

| Коньяк | 27,6 | 24 | 30 | 28 | 18,4 | 20,2 | 24,7 |

| Виски | 19 | 20,1 | 19 | 15,2 | 13 | 8,2 | 15,8 |

| Водка | 24 | 25,5 | 22,3 | 24 | 22,2 | 22,4 | 23,4 |

| Текила | 29 | 31 | 31,9 | 36 | 45 | 42,4 | 35,8 |

Теперь мы видим, что низкая оборачиваемость виски в январе — сильное отклонение от среднего, которое на самом деле больше двух недель. Просто к Новому году его меньше осталось на складе и запасы быстрее раскупили. Если снизить объём закупок — средний товарный запас и, следовательно, оборачиваемость тоже снижаются.

А текила, наоборот, в среднем оборачивается чуть лучше, чем вокруг Нового года. Учитывая, что средний запас на складе примерно одинаковый все полгода, скорее всего, в тёплые месяцы оборачиваемость низкая, потому что текилу лучше покупают. Растут продажи — уменьшается оборачиваемость.

5. Использовать результаты

Изучить, на сколько дней хватит запасов. Допустим, вы знаете, что около ста бутылок водки — такой средний товарный запас был в нашем примере в декабре и январе — два месяца подряд продаются примерно за 20 дней. Сто бутылок — это пять ящиков. Заглянув на склад и заметив, что у вас осталось два с половиной ящика, вы можете сделать прогноз: водки хватит на 10 дней.

Скорректировать объём закупки. Считая оборачиваемость, вы находите средний товарный запас. Оборачиваемость зависит от него прямо пропорционально: чем выше запас, чем дольше оборачивается товар. Поэтому долгий цикл оборачиваемости можно сократить за счёт снижения объёмов закупки.

В нашем примере средний товарный запас водки в январе составил пять ящиков. В сравнении с другим алкоголем это много. Водка оборачивалась в 2,7 раз медленнее, чем виски, несмотря на то, что её продали в два раза больше. Чтобы ускорить цикл деньги-товар-деньги для водки, её можно закупать меньшими партиями, но чаще. Так магазин перестанет надолго замораживать оборотные средства в запасах водки и сможет пустить их на закупку других товаров.

Другой пример: у вас продуктовый магазин, и вы закупаете сметану. Её срок годности обычно не больше 14 дней. Вы начали следить за оборачиваемостью и через полгода выяснили, что средняя оборачиваемость сметаны за последние несколько месяцев ни разу не опускалась ниже 15,5 дней. Получается, что сметана в среднем лежит у вас на складе дольше, чем составляет её срок годности. Скорее всего, вы покупаете слишком много.

Скорректировать цены. Если какой-то товар в розничном магазине оборачивается слишком долго из-за низких продаж, например, несколько месяцев, это становится проблемой. Товар занимает полезное место на складе и долго не возвращает вам деньги. Чтобы решить эту проблему, вы можете снизить цену залежавшегося товара: так выше вероятность, что его купят. Придётся смириться с тем, что по первоначальной цене его не продать, зато вернётся хотя бы часть вложенных средств.

Рассчитать условия отсрочки платежа. Если у вас есть возможность договориться об отсрочке, ориентируйтесь на среднюю оборачиваемость за прошлые месяцы. Допустим, вы знаете, что ящик виски на складе превращается в деньги через 14 дней. То есть вам будет выгодно, если поставщик согласится на отсрочку платежа минимум в две недели. За это время вы успеете распродать виски, и деньги уже будут на руках.

Закрепим

1. Оборачиваемость — это срок, за который товар на складе превращается в деньги. Чем она ниже, тем выгоднее: значит, товар быстро продаётся и возвращает вложения.

2. Чтобы рассчитать оборачиваемость, нужно вести товарный учёт: вам как минимум нужно знать остатки на складе в начале и в конце месяца, а также сумму продаж.

3. На основе оборачиваемости за месяц не получится сделать выводы. Нужно собирать данные несколько месяцев подряд и только потом проанализировать.

4. Зная оборачиваемость за последние месяцы, вы сможете прикинуть, на сколько хватит текущих запасов товара.

5. Если оборачиваемость товара высокая относительно аналогов, хотя он хорошо продаётся, будет выгодно снизить объём закупки. Так оборотные средства будут меньше времени оставаться замороженными на складе.

6. Средняя оборачиваемость товара не должна быть дольше срока годности. Если это так, скорее всего, нужно снизить объёмы закупки.

7. Если оборачиваемость товара больше нескольких месяцев и его плохо покупают, попробуйте снизить цену: возможно, продажи вырастут и вы вернёте хотя бы часть денег.

8. Вам выгодна отсрочка платежа сроком не меньше оборачиваемости.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Как заработать

Бизнесмен рассказал, как ставить цели

Деньги · 21 May

Чтобы не завязнуть в рутине вместо развития бизнеса, предпринимателю важно научиться решать только одну задачу за раз — уверен владелец фотолаборатории. Он делится методикой, которая помогает сконцентрироваться.

Как ставить цены с помощью ABC-анализа

Деньги · 21 May

Чтобы поставить максимальную цену, при которой покупатели готовы купить товар, используйте ABC-анализ. Рассказываем, как он поможет выставить цены на основе статистики.

Как понять, что снижение цены оправдано

Деньги · 21 May

Скидки могут помочь заработать, а могут съесть прибыль. Поэтому чтобы снижение цены окупилось, нужно смотреть на продажи и анализировать спрос. Мы разобрались, что нужно сделать, чтобы оправдать снижение цены.

Как заработать на любви клиентов

Деньги · 21 May

На программе лояльности клиенты получают скидки, бесплатные продукты и бонусы, сотрудники воруют, а предприниматель теряет деньги. Разбираемся, как запустить программу лояльности, которая поможет развивать бизнес без лишних потерь.

Семь сервисов для проверки подрядчика

Законы · 21 May

Новый заказчик с чертовски привлекательным предложением может оказаться мошенником или фирмой-однодневкой. Вот шесть сервисов, которые позволят вам понять, кто перед вами.

«Пятый в подарок» — акция, которая вас разоряет

Деньги · 21 May

Ирина два года дарила гостям каждый пятый кофе, а когда подсчитала затраты на акцию, — прослезилась. Она потратила полмиллиона рублей, но так и не поняла, приводит ли акция гостей. Разбираемся, как не разориться на программе лояльности.

Хочешь заработать на услугах — считай часы работы

Деньги · 21 May

Спрашиваем предпринимателей, какие цифры они отслеживают, чтобы зарабатывать больше. У Екатерины свой салон красоты. Она следит за главным показателем — ценой часа работы сотрудника.

Хочешь заработать в торговле — контролируй цену закупки

Деньги · 21 May

Спрашиваем предпринимателей, какие цифры они отслеживают, чтобы зарабатывать больше. У Сергея Дьячкова два розничных магазина, а ещё он зарабатывает на мелком опте. Основная цифра в работе Сергея — цена закупки.

Как увеличить средний чек

Деньги · 21 May

Средний чек помогает увеличить выручку без затрат на рекламу. Немного меняете работу с гостями — и вот у вас уже больше денег на счету. Рассказываем про самый простой способ, как это сделать.

Хочешь больше прибыли — считай наценку

Деньги · 21 May

Спрашиваем предпринимателей, какие цифры они отслеживают, чтобы зарабатывать больше. Владелица кофейни советует смотреть на себестоимость, наценку и рейтинг товаров.

Я люблю вас, робот! ❤️

Деньги · 21 May

Спрашиваем предпринимателей, какие программы помогают им зарабатывать. Владелец хостела советует Revenue Management System — RMS.

![]()

Пожалуй, ни один финансовый показатель бизнеса “купи-продай” не содержит столько информации, как оборачиваемость товара. С помощью этого критерия можно контролировать сроки годности, составлять ассортимент, планировать закупки и даже… Впрочем, обо всем по порядку

Что такое оборачиваемость

Для разогрева обойдемся без сложных определений и заумных математических формул. Объясним значение термина простым человеческим языком.

Итак, оборачиваемость товаров показывает, насколько быстро к вам вернутся вложенные в него деньги. Да, вот так просто. Например, купили сегодня партию молочной продукции, а через 3 дня средства вернулись в кассу. Товар продался и опять превратился в деньги. Это значит, что конкретный продукт совершил один оборот товарооборота, (простите за тавтологию) за 3 дня.

Оборачиваемость характеризуется коэффициентом – определенной цифрой. Из этой цифры можно выудить много полезного. Чуть ниже мы расскажем, что именно. Для понимания пробежимся по определениям – они пригодятся нам в расчетах и будут включены в формулы.

Термины и определения

Товарный запас

Товарный запас – это количество товаров на складе. Но нас интересует не количество коробок с печеньем и число пакетов молока, а их денежный эквивалент. Например, в пивном магазине на складе и полках находится 300 литров пенного напитка на общую сумму 30 тысяч рублей. Это и будет товарный запас.

Средний товарный запас

Усложняем задачу. Итак, сегодня в пивном магазине находится 300 литров пива на 30 тысяч рублей. А через неделю пива уже не 300, а 270 литров на 27 тысяч. За неделю напиток продавался клиентам, а поставщики привозили свежие партии. Товарный запас менялся ежедневно – эта величина не статична. Для расчета среднего товарного запаса нужно найти среднее арифметическое между стоимостью товара в начале и конце отчетного периода. В нашем случае это выглядит так:

средний товарный запас = (30 000 + 27000) : 2 = 28 500 рублей

То есть, средний товарный запас равняется 28 тысяч 500 рублей. Формула, приведенная выше, довольно примитивна и не дает высокой точности. На краткосрочных отрезках времени (не больше одного месяца) ее еще можно использовать, но лучше считать подробнее. Для этого берем не товарные запасы в начале и конце периода, а их ежедневные значения. Срок тоже лучше увеличить. Неделя аналитики ни о чем не скажет. За это время трудно выявить динамику. К тому же, на короткие периоды могут приходиться скачки или провалы продаж, которые могут серьезно исказить общую картину.

Средний товарный запас – формула

В качестве примера приведем расчет среднего товарного запаса за неделю, но учитывая ежедневные значения. Посмотрите, как могут отличаться показатели:

- понедельник – 30 тысяч рублей;

- вторник – 25 тысяч рублей;

- среда – 31 тысяча рублей;

- четверг – 32 тысячи рублей;

- пятница – 60 тысяч рублей (закупили большую партию напитков перед выходными;

- суббота – 20 тысяч рублей;

- воскресенье – четыре тысячи рублей (все распродали за пятницу и выходные.

Сначала считаем по первой формуле:

средний товарный запас = (30 + 4) : 2 = 17 000 рублей

А теперь по новой формуле:

средний товарный запас = (30 + 25 + 31 + 32 + 60 + 20 + 4) : 2 = 28 000 рублей

Как видите, значения отличаются без малого в два раза. Поэтому предпочтительнее считать средний товарный запас по второй формуле – она более точная. Общее правило: берем максимально возможный срок и делим его на минимальные промежутки времени.

Есть еще более сложные формулы расчета среднего товарного запаса, но большинству розничных магазинов достаточно тех, что мы только что рассмотрели. А теперь переходим к последнему показателю для расчета оборачиваемости.

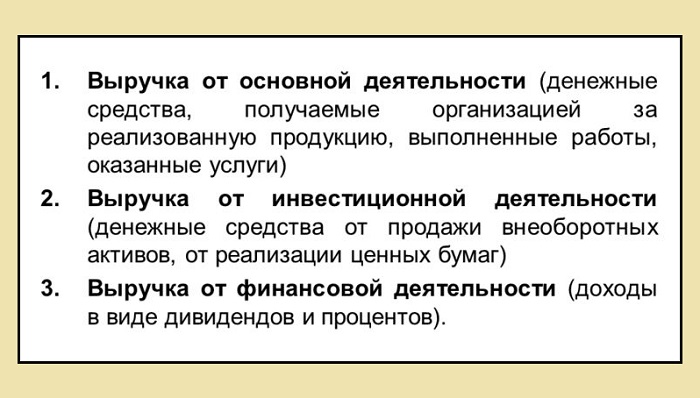

Выручка

Ну здесь все просто: выручка – это количество денег, которые мы получили когда продали товар за определенное время. Измеряется в рублях. Например, согласно кассовому отчету на счетах и в кассе аккумулировалось 100 тысяч рублей. Это и будет выручка.

Виды выручки

Оборачиваемость товара – формула расчета

Переходим к главному – расчету коэффициента оборачиваемости товара. Она определяется по несложной формуле:

оборачиваемость = выручка : средний товарный запас

В нашем примере с пивным баром:

оборачиваемость = 100 000 : 28 000 = 3,57

Это и есть величина коэффициента оборачиваемости товаров пивного бара. Строго говоря это промежуточная величина. Сама по себе она мало что показывает. Гораздо важнее параметр оборачиваемости, выраженный в днях. В нашем примере считается так:

оборачиваемость в днях = 7 (дней в неделе) : 3,57 (коэффициент оборачиваемости) = 1,95 дня

А вот эта цифра уже имеет практическое применение. Она показывает, что:

- продукция проходит цикл товар-деньги-товар за 1,95 дня;

- запасов на складе хватает, в среднем, на 1,95 дня;

- напитки, купленные сегодня, превратятся в деньги через 1,95 дня;

- и так далее.

Матрица оборачиваемости запасов

Вывод первый – промежуточный

По приведенным формулам видно, что величиной оборачиваемости можно играть. Показатель увеличивается или уменьшается, если вносить коррективы в переменные. Отдохните от математики, поясним на словах. Итак, оборачиваемость увеличивается, если уменьшается величина средних товарных запасов. Понятно, что за неделю можно продать семь партий по 1 кеге пива или одну партию, состоящую из 7 кег.

Также оборачиваемость можно разогнать, увеличив выручку. Больше продаж – выше оборачиваемость.

Практическое применение параметра оборачиваемости

Учет сроков годности

Итак, в предыдущих разделах мы определили главный показатель – оборачиваемость товаров в днях. Она составил 1,95 дня. Первое, что приходит на ум в плане практического применения этой цифры – это контроль сроков годности. Кстати, здесь пример с пивом тоже будет уместен: пенное разливное относится к скоропортящимся товарам, для которых необходим учет сроков годности. Сюда же можно прибавить молочную продукцию, свежие хлебобулочные изделия, некоторые виды полуфабрикатов и почти весь фаст-фуд.

Пример: срок годности темного пива после вскрытия тары составляет 1 сутки. При этом известно, что оборачиваемость напитка – 1,95 дня. Это означает неутешительную вещь: пиво испортится раньше, чем обернется и превратится в деньги. Нужно либо сократить средние товарные запасы, чтобы успевать их продавать, либо увеличит выручку.

Обмен товара на деньги должен происходить быстрее, чем выйдут сроки годности. Иными словами, оборачиваемость в днях должна быть меньше, чем время хранения. Только в этом случае можно успеть распродать продукцию.

Составление ассортимента

В предыдущих разделах мы рассматривали складские остатки как нечто целостное. На деле так никогда не бывает. Из ассортимента любого магазина что-то продается лучше, а что-то – хуже. Поэтому оборачиваемость рассчитывается по каждой товарной позиции в отдельности.

Если брать среднюю температуру по больнице, то вы рискуете не вписаться в сроки годности (читайте выше).

Как составить ассортимент с учетом оборачиваемости товаров? Очень просто. Лучше отдавать предпочтение тем позициям, срок оборачиваемости которых меньше. Это значит, что товары пользуются спросом и быстро раскупаются.

Рост рынка FMCG (товаров повседневного спроса) в 2018 году

Правда, здесь все сильно завязано на такие вещи, как маржинальность и ценовая политика в целом. Например, оборачиваемость дорого алкоголя куда ниже, чем тот же показатель для дешевых ходовых сортов слабоалкогольных напитков. Зато наценки на элитное спиртное выше и прибыли в них больше, да и сроки годности не играют большой роли. К тому же, такие вещи все равно должны присутствовать в ассортименте магазина. Популярные позиции с минимальной наценкой оборачиваются быстрее, но кассы на них не сделаешь, важно найти сочетание. Конкретных рабочих советов здесь нет – все выявляется экспериментальным путем. Но на этом пути строго обязательно учитывать оборачиваемость.

Контроль финансов

Сразу обратимся к примеру. Возьмем магазин сантехники. На полках стоят дешевые китайские смесители и душевые краны, а в зале находятся элитные душевые кабины. Оборачиваемость первых в несколько раз выше, чем вторых. Менеджер продает несколько смесителей за рабочую смену, а кабины покупают раз в месяц в лучшем случае. То есть, деньги, вложенные в покупку душевых кабин отбиваются только через один месяц.

Что это значит? А вот что: в случае, когда бизнес ведется на пределе и отсутствуют резервные ресурсы, не стоит вкладываться в покупку товаров с низкой оборачиваемостью. Сегодня отдадите последнее на душевую кабину, а завтра не на что будет заказывать у поставщиков ходовые позиции – те же смесители. Оборотные средства зависнут в долгих деньгах, а по факту – финансы поют романсы. Пока не продадите кабину – не купите другие товары. А в магазин, где душевая красуется на фоне пустых полок, никто не придет.

Еще важно учитывать оборачиваемость при оплате с отсрочкой. Например, вы берете у поставщика продукции в долг на 14 дней. Все оборотные средства вложены в товар. Соответственно, расплатиться с контрагентами вы сможете только тогда, когда его реализуете. Давайте еще немного поупражняемся в математике.

Магазин закупил партию условного товара на 100 тысяч рублей с отсрочкой платежа 2 недели. Торговая наценка составляет 100 процентов: после реализации вложенные деньги удвоятся и будет уже 200 тысяч, 100 из которых нужно вернуть контрагенту. Или так: для того, чтобы оплатить счета от снабженцев, за 2 недели надо продать половину товара. Не зная оборачиваемости, невозможно определить, сумеете вы это сделать или нет. В рассматриваемом случае оборот по дням должен быть равен 28. Будет 30 – к моменту оплаты в кассе не накопится нужной суммы.

Контроль закупок

Еще один момент, при анализе которого очень важно знать оборачиваемость. В отличии от предыдущих пунктов здесь все просто. Если знаете, что позиция уходит, в среднем, за 2 дня, значит закупки планируются исходя из этого срока. Или останетесь без товара.

В особенности это касается продуктовых магазинов с большой номенклатурой ходовых позиций с ограниченным сроком годности. Например, срок хранения парной курицы обычно 5 суток. Уходит она быстрее – за 3-4 дня – это срок оборачиваемости. Это значит, что заказывать мясо у поставщика нужно не реже, чем раз в 2-3 дня.

Почему нужно автоматизировать расчет оборачиваемости

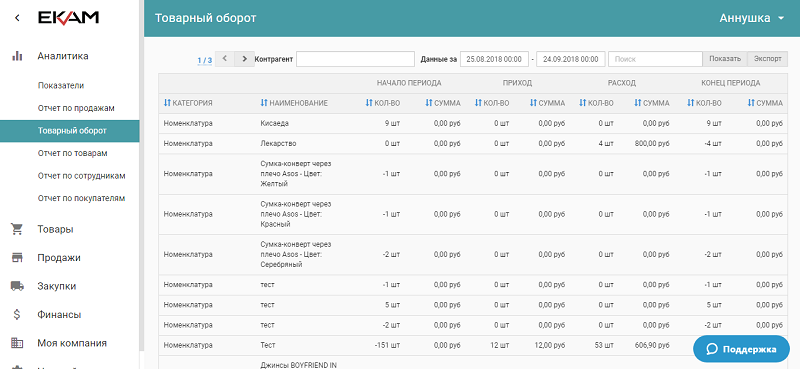

Товарный оборот в программе “ЕКАМ”

До сих пор мы все сильно упрощали. Ну где вы видели, скажите на милость, чтобы в магазине продавали только пиво или парную курицу. Не бывает таких магазинов. Растущая конкуренция на рынке розничной торговли обязывает продавцов держать приличный ассортимент продукции вне зависимости от выбранной ниши и сферы деятельности.

А теперь представьте, реально ли посчитать оборачиваемость каждой позиции вручную, если ассортимент исчисляется сотнями и тысячами наименований? Ответ лежит на поверхности: это абсолютно невозможно.

Единственный выход – полная автоматизация. Современные товароучетные программы, например, “ЕКАМ”, ведут расчет оборачиваемости самостоятельно, без участия персонала. В разделе аналитики вы всегда можете посмотреть ходовые позиции и то, как продавался тот или иной товар.

Система не только анализирует показатели, но и принимает решения: дает подсказки о своевременном заказе поставщиками, считает себестоимость, маржинальность и рентабельность.

Вывод второй – окончательный

На этом все. Чек-лист статьи:

- Оборачиваемость – один из главных критериев работы предприятий розничной торговли.

- Показатель рассчитывается по формулам, исходя из среднего товарного запаса и выручки за промежуток времени.

- Оборачиваемость можно регулировать количеством товаров на складе и объемами продаж.

- Оборачиваемость позволяет контролировать ассортимент, планировать закупки, следить за сроками годности.

- Показатель оборачиваемости зависит от категории товара, торговой наценки и других факторов.

- Расчет оборачиваемости нужно автоматизировать при помощи программ товароучета, например, “ЕКАМ”.

Что такое оборачиваемость товара и как ее посчитать

Содержание

Анализ оборачиваемости товара показывает, как скоро ваш бизнес вернет вложенные в производство деньги. Показатель важен для прогнозирования доходов, определения перспектив и векторов развития бизнеса. Расскажем, как рассчитать оборачиваемость товара.

Что такое оборачиваемость товара и зачем ее считать

Оборачиваемость — это период времени, за который вложенная сумма полностью возвращается компании. Грубо говоря, если предприятие отправило на реализацию партию изделий, и через неделю доходы покрыли затраты на производство, то оборачиваемость составила 7 дней.

Расчет необходим, чтобы:

- контролировать финансы компании;

- прогнозировать уровень дохода;

- планировать закупки;

- оптимизировать объем склада, логистику, расходы;

- выявлять невостребованные товарные позиции;

- строить стратегию развития компании.

Чем отличается от коэффициента оборачиваемости

Коэффициент оборачиваемости — это количественное выражение показателя для конкретного актива. Он показывает скорость использования ресурсов и продуктивность работы компании. Так, выделяют коэффициенты оборачиваемости:

- активов;

- собственного капитала;

- оборотных активов;

- запасов;

- дебиторской/кредиторской задолженности.

Чем выше показатель, тем эффективнее работает компания.

Помимо показателей оборачиваемости, важно оценивать результаты маркетинговых активностей. Сквозная аналитика Calltouch отследит каждый отклик на рекламное объявление, посчитает количество лидов, сделок и выручку. Вы сопоставите уровень доходов и расходов и оптимизируете маркетинговый бюджет.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Как считать показатель

Перед тем как дать формулы оборачиваемости, введем несколько понятий — переменных для расчета:

- Товарный запас. Количество продукции для реализации в денежном эквиваленте. Назовем переменную ТЗ.

- Средний товарный запас. Средняя стоимость всей продукции на начало и конец отчетного периода. Чтобы вычислить показатель, сумму на начало периода складывают с суммой на конец периода и делят на 2. Обозначим его как СрТЗ.

- Объем продаж (товарооборот). Сумма, которую компания получила от продаж за определенное время. Рассчитывают в закупочных ценах или ценах себестоимости. Обозначение — ОбП.

- Срок. Количество дней, за который считают оборачиваемость. Название переменной — Д.

Формулы расчета оборачиваемости:

О = СрТЗ × (Д / ОбП)

О = ОбП / СрТЗ

Первое вычисление показывает, за какое количество суток оборачивается запас продукции. Второе — сколько раз за выбранный период оборачивается товар.

Рассмотрим на примере. В фирменном магазине компании сейчас находятся 200 единиц товара на сумму 160 000 рублей. В начале недели общая стоимость продукции составляла 200 000 рублей на 220 единиц. В течение периода товар активно продавали и завозили новые партии. За неделю в кассе накопилось 250 000 рублей — эта сумма составляет объем продаж.

Сначала рассчитаем средний товарный запас:

(160 000 + 200 000) / 2 = 180 000

Затем вычислим оборачиваемость:

180 000 × (7 / 250 000) = 5,04

Видно, что вложения на производство и реализацию товара окупаются за 5 дней.

Теперь определим, сколько раз за неделю оборачивается продукция:

(250 000 / 180 000) = 1,4

Коротко о главном

- Расчет оборачиваемости показывает, за какой период продаж компания возвращает вложения. Также можно вычислить, сколько раз за выбранный период окупаются расходы на производство и реализацию.

- Оборачиваемость считают, чтобы планировать доходы, закупки и развитие компании.

- Анализ возврата вложений помогает оптимизировать активы компании и определить невостребованные товары.

Лучшие маркетинговые практики — каждый месяц в дайджесте Calltouch

Подписывайтесь сейчас и получите 13 чек-листов маркетолога

Нажимая на кнопку “Подписаться”, вы даёте своё согласие на обработку персональных данных и получение рекламной информации о продуктах, услугах посредством звонков и рассылок по предоставленным каналам связи.

У вас интересный материал?

Опубликуйте статью в нашем блоге

Опубликовать статью

Отправьте статью себе на почту

Одним из важнейших показателей эффективности работы в торговле является оборачиваемость товара, по специальной формуле несложно провести расчет и реализовывать самые выгодные позиции ассортимента. С помощью этого критерия предприниматели могут определить, насколько эффективно они вкладывают средства в товарные запасы. По длине цикла от закупки до продажи можно судить по деловой активности компании и о том, насколько грамотно используются денежные ресурсы, имеющиеся в распоряжении бизнеса.

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение.

Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины.

Вручную такой отчет вести сложно, поэтому можно и нужно автоматизировать этот процесс. Подробнее >>

Для получения максимально объективной картины не рекомендуется брать крупные поставки под заказ, потому что они искажают реальную ситуацию, не проходя этап хранения. Чтобы охарактеризовать остатки и приходы, в организациях розничной и оптовой торговли сводят торговый баланс. Он дает информацию о движении продукции, сколько и чего было закуплено и продано.

Чтобы определить, как считается оборачиваемость товара, потребуются три критерия:

-

Объем товарных запасов за период.

-

Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству — от 6 месяцев.

-

Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

-

Сравнение проводится по одинаковым группам ассортимента.

-

Показатель поможет оптимизировать деятельность только там, где есть склад.

-

Учитываются оприходованные позиции, имеющиеся в наличии.

-

Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

-

Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Доходность бизнеса

Надо отметить, что деловую активность характеризует группа расчетов. Все они выражаются в разах и днях. Кроме скорости, движения запасов рассчитывают деловую активность:

-

капитала

-

активов

-

кредиторской и дебиторской задолженности

-

инвестиций.

Все эти коэффициенты очень важны для предпринимателей тем, что они:

-

Корректируют скорость оборота, влияют на затраты.

-

При коротком цикле увеличивают размер валового параметра за весь отчетный период.

-

Взаимосвязаны, поэтому ускорение на одном из этапов приводит к экономии времени и издержек на каждом уровне.

В конечном итоге рентабельность, прибыльность и финансовая привлекательность компании зависят от того, когда возвращаются вложенные средства и как быстро они приносят доход.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Актуальность для магазина

В цепочке участвуют позиции на полках продавца и на складе. Иногда в формулу оборота товара включают то, что уже оплачено, но не доставлено от поставщика. Анализируя полученные данные, можно предотвратить затоваривание торговых точек. Факторов, которые влияют на величину на практике, бывает гораздо больше, чем в теории. Самые значительные из них:

-

эффективность работы менеджера по снабжению;

-

скорость рабочего процесса склада;

-

оперативность доставки и выкладки продукции;

-

нормы запасов, установленные в организации.

Расчет упрощают специальные программы, которые предлагает компания «Клеверенс». Подробнее >>

Зачем нужна формула

Без системного подхода и анализа результатов работы продуктивность деятельности снижается в разы. Применяя методику подсчета коэффициентов деловой активности, вы:

-

увидите необходимость стимула к увеличению продаж;

-

оптимизируете логистику;

-

сведете к объективному минимуму объем склада;

-

откажетесь от работы с неликвидными позициями ассортимента.

Расчет показателей

Пример 1. По результатам инвентаризации в магазине продуктов на начало месяца товарный резерв составлял 250 000 р., на конец — 280 000 р. При этом выручка была 1 миллион рублей.

СЗср = 250+280/2 = 265 т.р.

ОБ = 1000 000/265 000 = 3,77 — число показывает, сколько продали товара за месяц.

Чтобы посчитать, за какой срок вы полностью реализуете остатки, воспользуйтесь одной из методик:

-

ОБ = СЗср * кол-во дней / ОП (ОБ = 265 000 х 30 / 1 000 000 = 7,95 (дней).

-

ОБ = Кол-во дней/ коэффициент (ОБ = 30/3,77 = 7,95 (дней).

Полученный результат говорит о том, что не пополняя товарную массу, организация проработает 8 дней, при этом полностью продаст свой складской ресурс.

Вместе с рассмотренным индексом применяют критерий уровня товарных запасов. Он показывает, сколько дней работы хватит, чтобы распродать одну нишу продукции.

Пример 2. По подсчетам на 30 июня осталось 150 пачек детского питания. За месяц его продано 350 штук.

150 х 30/350 = 12,8 (дней) — цифра говорит о том, что остатков хватит на 12 суток, а затем их надо пополнить.

Эффективность показателя для практического применения увеличивается, если его считать вместе с «уходимостью» — величиной, которая связана с продажами наименования с 1 кв.м торговой площади. Особенно важно ее учитывать при исключении той или иной строчки из номенклатуры магазина.

Коэффициент оборачиваемости товаров: расчет

В зарубежной практике он обозначается, как inventory turnover и показывает, сколько раз за период были распроданы и обновлены имеющиеся запасы. Кроме денежной и количественной характеристик деятельности, он указывает, насколько эффективно осуществляется управление в области снабжения, логистики и нормирования товарного резерва, определяет качественные характеристики менеджмента, выявляет складской неликвид.

Особенность его в том, что он помогает регулировать прибыль в каждом операционном цикле. Рассчитывается как отношение к среднему объему запасов:

-

себестоимости товарооборота;

-

выручки от продаж.

Первый способ применяется реже, потому что искажает результат в зависимости от принятой на предприятии учетной политики.

ОБ = ОП / СЗ, где ОБ — товарооборот, а ОП — объем продаж. СЗ — складские запасы, которые можно определить, используя среднеарифметическое значение по дням периода: СЗ = СЗ 1/2+ СЗ 2+ СЗ 3+… СЗ N/2.

Как рассчитать оборачиваемость товара за месяц

Для осуществления тактического оперативного управления удобно сравнивать динамику ежемесячных подсчетов. Ее выводят двумя способами.

Пример 3. Бухгалтерские остатки на 1 число составили 150 000 рублей, на 30-е — 210 000 р., при этом месячный товарооборот был 750 000 р.

СЗ = 150 т.р. + 210 т.р. /2 = 180 т.р

К об = 750 т.р /180 = 4,17

-

ОБ дн = 180 х 30 дней / 750 = 7,2

-

ОБ дн = 30 дней/ 4,17 = 7,2

С программным обеспечением от «Клеверенс», вам не понадобится ничего считать самостоятельно. Главное, понимать экономический смысл этих категорий и их важность для выгодной торговли. Нужно заполнять данные, четко вносить приходы и отгрузки. Подробнее >>

Как посчитать оборачиваемость товара в днях

Чтобы применение на практике было более удобным и максимально полезным, величина рассчитывается за определенное время. Так можно определить, на сколько дней работы хватит приобретенных позиций, когда нужно пополнить склад и как часто повторяется цикл «заказ/оплата/доставка/хранение/продажа».

Как посчитать коэффициент оборачиваемости товара на складе за месяц: его норма

Экономика — такая наука, что разобравшись с методикой получения данных, важно установить нормативы. Они нужны, чтобы понять, хороший результат вы получили или необходимо срочно принимать меры по изменению ситуации. Ведь найти «золотую середину» непросто. Владелец заинтересован в коротком цикле «товар/деньги», в отсутствии затоваривания, а покупатель при высокой скорости оборота может столкнуться с дефицитом, не успеть купить нужную продукцию.

Величины, которая была бы принята за идеальный эталон, не существует. Это связано с тем, что на показания влияет большое число субъективных и специфических факторов начиная от срока годности и заканчивая квалификацией снабженцев. Торговля ведется по-разному в крупных мегаполисах и удаленных деревнях. Анализируя полученную информацию, ориентироваться нужно не на стандарты, а на динамику, сравнивая при этом одни и те же группы ассортимента между собой.

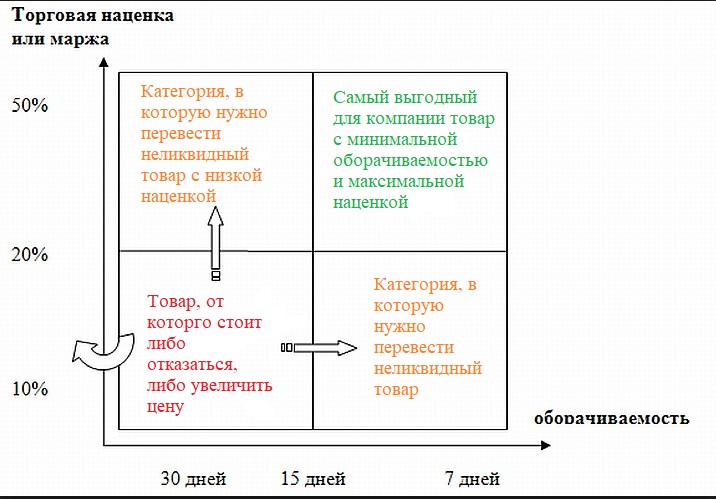

Анализ оборачиваемости товаров

Кроме времени, которое уходит на один операционный цикл, аналитики всегда обращают внимание на прибыльность, поэтому продуктивно структурируют весь перечень продукции по степени важности для фирмы. Такая классификация дает возможность объективно оценить ассортимент по двум критериям: скорости оборота (А) и маржинальности (В).

Условно разделить продукцию можно по каждому направлению.

По А:

-

Значимые, на долю которых приходится основной объем продаж и прибыли.

-

Средние.

-

Проблемные. Специфика третьей категории в том, что сюда попадают не только «аутсайдеры», отказываться от них сразу нельзя. Скорее всего, здесь встречаются новинки, базовые модели, продающиеся по стоимости закупки, но привлекающие трафик покупателей.

По В:

-

Стабильные объемы.

-

Небольшие отклонения спроса в диапазоне до 25%.

-

Непрогнозируемый оборот.

Цель ранжирования — определить группу и подобрать индивидуальный подход к определению нормативов и остатков. Анализировать ее можно по двум признакам: динамика и сравнение. Исходя из этого, применяют следующие разновидности анализа:

-

Динамический — рассчитывается последовательно для равных периодов. Оценивается изменение полученного результата, принимаются соответствующие решения.

-

Сравнительный — применяется для рассмотрения аналогичных товарных категорий разных брендов, например, печенья или соков.

Что нам дает аналитика

Поверхностно относится к расчетам деловой активности нельзя. Их назначение не только в том, чтобы выделить группы, которые быстрее всех реализуются и возвращают деньги в оборот. С помощью этих коэффициентов менеджеры смогут:

-

подобрать оптимальный размер партии закупки;

-

составить график поставок по каждому наименованию;

-

спланировать отгрузки;

-

систематизировать рабочий процесс склада.

Единственным условием является работа не со статичной информацией, а постоянное сравнение «было/стало» и ведение проверки по однотипным категориям номенклатуры. Например, если за год показатели снизились на 70%, это означает, что по наименованию вырос спрос и объемы закупок нужно увеличивать. А у партий с высокой скоростью оборота может быть занижена цена, а значит и рентабельность будет отставать. Это сигнал к пересмотру ценовой политики.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Практическое использование расчета

Коэффициент особенно существенен в сегменте B2B и крупных торговых сетей. Многие ритейлеры устанавливают нормы полного оборота, которые не должны превышать трех месяцев. Это связано с тем, что за этот срок:

-

товар становится узнаваемым;

-

цена оптимизируется;

-

качество соответствует ожиданиям покупателей;

-

концепция маркетинга разработана верно;

-

дебиторская и кредиторская задолженность не растут;

-

отсрочка платежа гасится вовремя, кредитная линия используется рационально.

Чтобы вычислять размер складских запасов, одного показателя оборачиваемости недостаточно. Для разработки концепции применяется анализ по двум критериям, о котором говорилось выше.

Тем не менее средний товарный остаток зависит от скорости оборота. Рассмотрим возможные комбинации:

-

Низкий Коб и значительный уровень товарно-материальных ценностей на складе с высокой долей вероятности говорит о затоваренности.

-

Быстрая оборачиваемость при маленьких остатках может постоянно приводить к дефициту той или иной позиции.

-

Низкий Коб и минимальные запасы могут свидетельствовать о стабильной торговле специфическим товаром, например, коллекционным чаем или вином.

-

Если скорость высокая и фирма может позволить себе вложить значительные средства в товарные остатки, спрос будет удовлетворяться без сложностей, а полки магазина не пустовать.

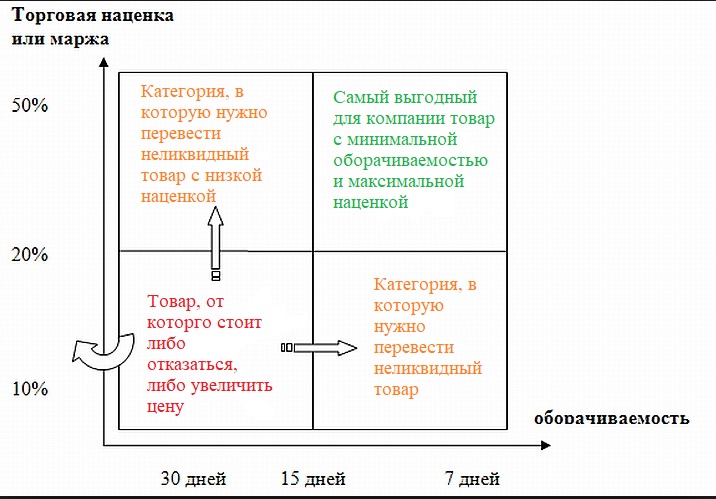

Матрица оборачиваемости запасов

Показывает, как скорректировать ассортимент для получения максимальной выгоды. На схеме изображены маркетинговые тактики исходя из двух показателей: коэффициента деловой активности и торговой наценки.

Программа складского учета

Внедрение автоматизации для регистрации сведений о движении запасов решит вопрос, как считать оборачиваемость товара и позволит применять не только рассмотренные критерии эффективности. В программных обеспечениях от компании «Клеверенс» предусмотрены встроенные отчеты по остаткам, их движению и рентабельности.

Количество показов: 135562

Это продолжение материала. Читайте первую часть тут.

Грамотный финанализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости выступают показателями деловой активности предприятия, позволяют оценить эффективность управления активами и капиталом предприятия.

Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Оборачиваемость активов

Оборачиваемость активов – финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Формула оборачиваемости активов:

Оборачиваемость активов = Выручка / Среднегодовая стоимость активов

Данные о выручки можно получить из “Отчета о финансовых результатах”, данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Оборачиваемость активов = (стр. 2110) /((стр. 1600 на начало года по + стр. 1600 на конец года) / 2)

где:

Стр. 2110 — выручка из формы 2;

Стр. 1600 — активы из формы 1.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Формула оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость оборотных активов

При этом оборотные активы берутся как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Оборачиваемость оборотных средств по балансу:

Оборачиваемость оборотных средств = стр.2110/(стр.1200 на начало года +стр.1200 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1200 — оборотные активы из формы № 1.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала – показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

-

Коммерческий аспект – эффективность системы продаж;

-

Финансовый аспект – зависимость от заемных средств предприятия;

-

Экономический аспект – интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Оборачиваемость собственного капитала = стр. 2110 / 0,5 × (стр. 1300 на начало года + стр. 1300 наконец года)).

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1300 – строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Формула коэффициента оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Оборачиваемость дебиторской задолженности = стр.2110/(стр.1230 на начало года +стр.1230 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1230 — дебиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

На практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период:

Оборачиваемость кредиторской задолженности = Выручка/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520 на начало года +стр.1520 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1520 — кредиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

При этом под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формула коэффициента оборачиваемости запасов:

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов = стр.2120/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2120 — себестоимость продаж из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов = Выручка / Среднегодовой остаток запасов

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

-

предприятие накапливает излишек запасов;

-

у предприятия плохие продажи.

Если значение коэффициента увеличивается, то это говорит о том, что:

-

у предприятия увеличивается оборачиваемость складских запасов;

-

увеличиваются продажи.

Рыночные показатели

Анализ рыночной активности предприятия позволяет сделать вывод об эффективности его финансово-хозяйственной деятельности, рациональности дивидендной политики и самое главное – привлекательности для акционеров или инвесторов.

Базовая прибыль на акцию

Главным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является базовая прибыль на акцию.

Базовая прибыль на акцию показывает, сколько рублей прибыли компания заработала за период на одну акцию.

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период.

Дивидендный доход

Также важный показатель – это дивидендный доход, приходящийся на каждую денежную единицу инвестиций в обыкновенную или привилегированную акцию и характеризующий процент возврата на вложенный в акции капитал.

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый рубль, вложенный в акционерный капитал.

Другими словами, дивидендная доходность фактически, представляет собой окупаемость инвестиций в акции и измеряет “отдачу” от дивидендов.

Дивидендный доход рассчитывается как отношение величины годового дивиденда на акцию к цене акции, выраженное чаще всего в процентах.

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Шпаргалка для главного бухгалтера

|

Коэффициенты финансовой деятельности |

Смысл |

Формула |

Нормативное значение коэффициента |

Анализ значения коэффициента |

|

Показатели ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

Какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество |

(Денежные средства + краткосрочные финансовые вложения)/ Текущие обязательства |

не менее 0,2, то есть нахождение коэффициента в пределах от 0,2 до 0,5 |

Значение от 0,2 до 0,5 компания способность компании погасить краткосрочные долги в кратчайшие сроки по первому требованию кредиторов |

|

Коэффициент текущей ликвидности |

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов |

Оборотные активы/ Краткосрочные обязательства |

не ниже 1 |

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. |

|

Коэффициент быстрой ликвидности |

Какую долю текущей (краткосрочной) задолженности, компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства. |

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/ Текущие обязательства |

не менее 1 |

Если коэффициент равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Если значение меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами. |

|

Показатели рентабельности |

||||

|

Рентабельность оборотных средств |

Отражает эффективность оборотных средств применения в процессе изготовления продукции |

Чистая прибыль/ оборотные средства |

более 1 |

Значение больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием. Отрицательный результат демонстрирует неправильную организацию производства |

|

Рентабельность активов |

Показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании |

Прибыль за период/ средняя величина активов за период х 100% |

В зависимости от деятельности компании. Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании – 15-20%, для торговой фирмы – 15-40%. |

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании |

|

Рентабельность продаж |

Показывает, прибыльная или убыточная деятельность предприятия и определяет долю прибыли в каждом заработанном рубле |

Чистая прибыль/ Выручка х 100% |

Специальных нормативов для рентабельности продаж нет |

Коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% – среднерентабельно, от 20 до 30% – высокорентабельно. Коэффициент свыше 30% говорит о сверхрентабельности. |

|

Рентабельность собственного капитала |

Показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие |

Чистая прибыль/ Собственный капитал х 100% |

значение коэффициента от 10 до 12% для бизнеса в развитых странах. Для российской экономики считается нормой 20-процентное значение |

Следует сравнивать значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты |

|

Показатели оборачиваемости активов |

||||

|

Оборачиваемость активов |

Показывает степень интенсивности использования организацией всей совокупности имеющихся активов |

Выручка/ Среднегодовая стоимость активов |

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства |

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов. |

|

Оборачиваемость собственного капитала |

Показывает скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия |

Выручка/ Среднегодовая стоимость капитала |

Данный показатель относится к группе коэффициентов деловой активности и для него не существует нормативного значения |

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо. Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе. |

|

Оборачиваемость оборотных активов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств |

Выручка/ Среднегодовая стоимость оборотных активов |

Нормативное значение коэффициента не установлено. Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. |

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов |

|

Оборачиваемость материально-производственных запасов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. |

Себестоимость продаж/ Среднегодовой остаток запасов; или Выручка/ Среднегодовой остаток запасов |

Для показателей оборачиваемости запасов нормативов не существует. |

Высокая оборачиваемость запасов говорит о рациональности их использования. Если значение снижается, то это говорит о том, что:

Если значение коэффициента увеличивается, то это говорит о том, что:

|

|

Оборачиваемость дебиторской задолженности |

Измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей |

Выручка/ Средний остаток дебиторской задолженности |

Определенного нормативного значения у коэффициента нет |

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность. Снижение значения данного коэффициента говорит о задержке оплаты контрагентов. |

|

Оборачиваемость кредиторской задолженности |

Измеряет скорость погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности |

Покупки /Средняя величина кредиторской задолженности; или Выручка/Средняя величина кредиторской задолженности |

Определенного нормативного значения у коэффициента нет. |

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости. В то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. |

|

Рыночные показатели |

||||

|

Прибыль на 1 акцию |

Показывает сколько рублей прибыли компания заработала за период на одну акцию |

Прибыль или убыток/ средневзвешенное количество обыкновенных акций в обращении за период |

Нормативного значения у коэффициента нет |

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет. |

|

Дивидендный доход |

Показывает окупаемость инвестиций в акции и измеряет “отдачу” от дивидендов |

Годовой дивиденд на акцию/ цена акции х 100% |

Нормативного значения у коэффициента нет |

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия |

|

Коэффициент рыночной (реальной стоимости) предприятия |

Показывает вероятную цену, по которой можно продать предприятие в день его оценки |

Рыночная стоимость предприятия/ балансовая стоимость предприятия |

Нормативного значения у коэффициента нет |

Если значение больше или равно 1, то компания привлекательна для инвестора. |