Что такое сбережения?

Сбережения относятся к деньгам, которые у человека остались после того, как они вычли свои потребительские расходы из своего располагаемого дохода в течение определенного периода времени. Таким образом, сбережения представляют собой чистый излишек средств для отдельного лица или домохозяйства после оплаты всех расходов и обязательств. Сбережения хранятся в форме денежных средств или их эквивалентов (например, в виде банковских вкладов), которые не подвержены риску потерь, но также приносят соответственно минимальную прибыль.

Экономия может быть увеличена за счет инвестирования, которое, однако, требует риска для денег.

Ключевые выводы

- Сбережения — это сумма денег, остающаяся после того, как расходы и другие обязательства вычтены из заработка.

- Сбережения представляют собой деньги, которые в противном случае бездействуют и не подвергаются риску с вложениями или расходуются на потребление.

- Сберегательные счета очень безопасны, но в результате, как правило, предлагают очень низкую доходность.

- Сбережения можно противопоставить инвестированию, поскольку последнее предполагает стремление приумножить богатство, подвергая деньги риску.

- Отрицательные сбережения указывают на долг домохозяйства или отрицательную чистую стоимость.

Понимание экономии

Экономия — это сумма денег, оставшаяся после траты. Люди могут откладывать деньги на различные жизненные цели или стремления, такие как выход на пенсию, образование ребенка в колледже, первоначальный взнос за дом или машину, отпуск или несколько других примеров.

Экономия обычно может быть направлена на чрезвычайные ситуации. Например, ежемесячная зарплата Саши составляет 5000 долларов. Расходы включают в себя арендную плату в размере 1300 долларов, оплату автомобиля в размере 450 долларов, выплату студенческого кредита в размере 500 долларов, оплату кредитной картой в размере 300 долларов, 250 долларов на продукты, 75 долларов на коммунальные услуги, 75 долларов на обслуживание сотовой связи и 100 долларов на бензин. Поскольку ежемесячный доход Саши составляет 5 000 долларов, а ежемесячные расходы — 3 050 долларов, остается 1 950 долларов в качестве сбережений. Если Саша сбережет этот избыток в качестве сбережений, а затем столкнется с чрезвычайной ситуацией, у него будут деньги на жизнь, пока он решит проблему.

Если кто-то не может сохранить сбережения, можно сказать, что он живет от зарплаты до зарплаты. Если такой человек попадает в чрезвычайную ситуацию, часто не хватает денег, чтобы заработать на жизнь, и он рискует попасть в долги или стать банкротом.

Краткий обзор

Федеральный резерв определяет располагаемый доход как все источники дохода за вычетом налога, который вы платите с этого дохода.

Типы сберегательных счетов

Банки предлагают различные типы сберегательных счетов с разными функциями или ограничениями. Обратите внимание, что все банковские сберегательные механизмы имеют федеральное страхование вкладов (FDIC) на сумму до 250 000 долларов на вкладчика на одно учреждение.

Сберегательные счета

Со сберегательного счета выплачиваются проценты за наличные, которые не нужны для повседневных расходов, но доступны в экстренных случаях. Депозиты и снятие средств производятся онлайн, по телефону, почте, в отделении банка или банкомате. Процентные ставки по сберегательным счетам обычно низкие, но часто выше, чем по текущим счетам. В лучшие сберегательные счета, как правило, можно найти в Интернете, потому что они будут платить более высокую процентную ставку. Счета только онлайн могут быть примерами высокодоходных сберегательных счетов, которые могут предлагать в 20-25 раз более высокие проценты по вкладам, чем в среднем по стране.

Проверка учетных записей

А проверка счетов дает возможность проверки записи или использования дебетовых карт, которые тянут с вашего счета. По текущему счету выплачиваются более низкие процентные ставки, чем по другим банковским счетам, и многие из них вообще не начисляют проценты текущим клиентам. В свою очередь, однако, владельцы счетов получают высоколиквидные и доступные средства, часто с низкими ежемесячными сборами или без них.

Счета денежного рынка

Счет денежного рынка (ММА) является счет процентных в банке или кредитном союзе (не следует путать с взаимного фонда денежного рынка ). MMA часто платят более высокую процентную ставку, чем обычные сберегательные счета, а также предоставляют привилегии на выписку чеков и дебетовые карты. Они также могут иметь ограничения, которые делают их менее гибкими, чем обычный текущий счет.

Депозитные сертификаты (компакт-диски)

Депозитный сертификат (CD) ограничивает доступ к наличным деньгам в течение определенного периода времени в обмен на более высокую процентную ставку. Срок депозита от трех месяцев до пяти лет; чем дольше срок, тем выше процентная ставка. Компакт-диски имеют штрафы за досрочное изъятие, которые могут аннулировать заработанные проценты, поэтому лучше всего хранить деньги на компакт-диске в течение всего срока. Шоппинг вокруг для лучшей скорости CD имеет решающее значение, если вы хотите увеличить свои инвестиции.

Как рассчитать норму сбережений

Норма сбережений — это процент располагаемого личного дохода, который сохраняется, а не расходуется на потребление или обязательства.

Допустим, ваш чистый доход составляет 25 000 долларов в год после уплаты налогов (т.е. ваш располагаемый доход), и в течение года вы также тратите 24 000 долларов на потребление, счета и другие расходы. Ваша общая экономия составляет 1000 долларов. Разделив сбережения на располагаемый доход, получаем норму сбережений 4% = (1000 долларов / 25000 долларов x 100).

9-10%

Средняя норма личных сбережений в США обычно колеблется в пределах 9-10%.

Сбережения против инвестирования

Люди иногда используют слова « сбережения» и «инвестирование» как взаимозаменяемые, например, «накопление на пенсию» в плане 401 (k), но это использование технически неверно. Пенсионные «сбережения» — это более точно инвестирование, поскольку деньги, размещенные на этих счетах, используются для покупки ценных бумаг, таких как акции, облигации и паевые инвестиционные фонды. Когда деньги вкладываются, они подвержены риску потерь, но этот риск компенсируется положительной ожидаемой доходностью с течением времени. Экономия, напротив, по определению «безопасна» от любых потенциальных убытков.

Кроме того, сбережения очень ликвидны и доступны для немедленного использования (например, с помощью дебетовой карты для совершения покупок). С другой стороны, инвестиции сначала нужно продать за наличные. Это может занять некоторое время, и вы можете понести транзакционные издержки. Инвестиции, по определению, влекут за собой некоторый долгосрочный временной горизонт, позволяющий деньгам расти и дорожать.

Часто задаваемые вопросы об экономии

В чем смысл сбережений?

Экономия просто относится к деньгам, которые вы заработали, которые остались после того, как все ваши траты и другие расходы были завершены.

Какие бывают виды сбережений?

По сути, сбережения — это наличные деньги, поэтому в этом отношении существует только один вид сбережений. Однако вы можете хранить свои сбережения в различных местах, например, под матрасом или на банковском счете. Банковские счета предлагают несколько типов сберегательных продуктов, от стандартных депозитных счетов до текущих счетов и счетов денежного рынка или компакт-дисков.

Насколько вырастут сбережения на 1000 долларов за год?

Это зависит от того, где вы храните сбережения. Если он находится буквально под матрасом, у вас будет ровно 1000 долларов в год (и он может стоить «меньше» из-за инфляции ). Если вы поместите свои деньги на высокодоходный сберегательный счет (в настоящее время платите около 0,50% годовых по состоянию на апрель 2021 года, вы заработаете 5 долларов через 12 месяцев. Годовой компакт-диск может принести немного больше, скажем 0,70%, но ваши деньги также будет заблокирован на все 12 месяцев, после чего вы заработаете 7 долларов.

Как я могу быстро сэкономить 1000 долларов?

Лучший способ увеличить экономию — сократить расходы. Может помочь придерживаться бюджета и не тратить свободно. Например, если вы тратите 6 долларов на кофе каждое утро перед работой, вы можете вместо этого купить более дешевую чашку Joe на 1 доллар. Допустим, вы работаете 200 дней в году — вы только что сэкономили 1000 долларов.

Виды сбережений:

-

Частные сбережения

(Sp),

т.е. сбережения частного сектора,

состоящие из суммы сбережений домохозяйств

(S=

РЛД – С) и сбережений фирм (Sb)

(включающие амортизацию и нераспределенную

прибыль корпораций):

Sp=

S+

Sb.

Частные сбережения

могут быть определены следующим

макроэкономическим тождеством:

Sp

= Y–

T

+ TR

+ N–

C,

где Y

– доход;

T

– налоги;

TR

– трансферты;

N

– проценты по гособлигациям;

C

– потребление домохозяйств.

-

Государственные

сбережения (Sg), которые имеют место в

случае излишка (положительного сальдо)

государственного бюджета, когда доходы

бюджета превышают расходы:

Sg

= T

– G

– N

– TR.

-

Национальные

сбережения (Sn), которые представляют

собой сумму частных сбережений и

государственных сбережений:

Sn = Sp + Sg.

-

Сбережения

иностранного сектора (Sf) имеют место

в случае дефицита (отрицательного

сальдо) торгового баланса данной

страны, когда импорт превышает экспорт,

т.е. чистый экспорт отрицателен:

Sf= Im – Ex > 0

Сумма сбережений

всех секторов (частного, государственного

и иностранного) равна величине совокупных

инвестиций:

I = Sp +

Sg+ Sf = Sp + (T – G) + (Im – Ex).

Номинальный и реальный ввп. Индексы цен.

Реальный ВВП =

Общий уровень цен

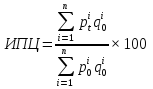

определяют с помощью индексов цен, к

которым относятся индекс потребительских

цен (ИПЦ) и дефлятор ВВП (def).

(В расчет принимаются

товары потребительского назначения).

где

– цена товара в текущем году;

– цена товара в текущем году;

– цена товара в

– цена товара в

базовом году;

–

–

объем производства товара в базовом

году

i

– произведённый товар/услуга;

n

– количество произведенных товаров и

услуг.

(В расчет принимаются

все товары, произведенные в текущем

году в стране).

Где

– цена товара в текущем году;

– цена товара в текущем году;

– цена товара в

– цена товара в

базовом году;

–

–

объем производства товара в текущем

году;

i

– произведённый товар/услуга;

n

– количество произведенных товаров и

услуг.

Индекс Фишера:

IF=

Примеры решения задач:

1. Потребительские

расходы страны составили 2500 млрд. долл.,

государственные закупки товаров и услуг

— 750 млрд. долл., экспорт — 55 млрд. долл.,

импорт — 20 млрд. долл., косвенные налоги

— 300 млрд. долл., валовые частные инвестиции

в основной капитал — 450 млрд. долл.,

инвестиции в жилищное строительство —

200 млрд. долл., изменение запасов равно

50 млрд. долл., стоимость потребленного

основного капитала — 350 млрд. долл.

Определите значение чистого внутреннего

продукта.

Решение:

Воспользуемся

формулой расчета ЧНП по потоку расходов:

ЧНП по расходам =

С + In + G + Xn;

ЧНП=2500 +750+ (450

+200+50) – 350 + (55-20) = 3635 (млрд. долл.)

2. Если в экономике

страны национальный доход составляет

2200 млрд. долл., взносы на социальное

обеспечение — 43 млрд. долл., прибыль

корпораций — 56 млрд. долл., трансфертные

платежи — 18 млрд. долл., дивиденды — 25

млрд. долл., доходы от продажи акций на

фондовой бирже — 15 млрд. долл.,

индивидуальные налоги — 45 млрд. долл.,

пособия по безработице — 10 млрд. долл.

Найдите величину личного дохода.

Решение:

ЛД = НД – взносы

на социальное страхование – прибыль

корпораций + дивиденды + трансферты +

проценты по государственным облигациям

ЛД= 2200 – 43 – 56 +25 +18

= 2144 (млрд. долл.)

3. Экономика страны

характеризуется макроэкономическими

показателями, представленными в таблице.

Определите показатели, отмеченные в

таблице знаком?

Показатели, млрд.

долл.

|

Потребительские |

532 |

|

Расходы: |

|

|

на |

|

|

Расходы |

|

|

Чистые |

85 |

|

Стоимость |

73 |

|

Амортизация |

|

|

Амортизация |

|

|

Валовые |

? |

|

Инвестиции |

|

|

Инвестиции |

|

|

Изменение |

|

|

Госзакупки |

124 |

|

Экспорт |

26 |

|

Импорт |

43 |

|

Чистый |

? |

|

Доходы |

31 |

|

Доход |

23 |

|

Чистый |

? |

|

Зарплата |

365 |

|

Арендная |

28 |

|

Условно |

|

|

Процентные |

51 |

|

Доходы |

84 |

|

Прибыль |

157 |

|

Налог |

? |

|

Дивиденды |

63 |

|

Нераспределенная |

27 |

|

Косвенные |

47 |

|

Индивидуальные |

25 |

|

Взносы |

35 |

|

Трансфертные |

52 |

|

Пособия |

|

|

Пенсии |

|

|

Доходы |

|

|

Проценты |

9 |

|

Личные |

? |

|

Сальдо |

? |

|

ВВП |

? |

|

ВНП |

? |

|

ЧВП |

? |

|

ЧНП |

? |

|

НД |

? |

|

ЛД |

? |

|

РЛД |

? |

Решение:

ВВП

по расходам = С + Ig + G + Хn

= 532 + (85 + 73) + 124 + (26 – 43) = 797;

ВВП по доходам =

заработная плата + арендная плата +

процентные платежи + доходы собственников

+ прибыль корпораций + косвенные налоги

+ стоимость потребленного капитала —

чистый факторный доход из-за границы =

365 + 28 + 51 + 84 + 157 + 47 + 73 — (31 — 23) = 797;

ЧФД = доходы,

получаемые гражданами страны за рубежом

— доходы иностранцев в данной стране

= 31 — 23 = 8;

ВНП = ВВП + ЧФД = 797

+ 8 = 805;

ЧВП = ВВП – А

(стоимость потребленного капитала) =

797 – 73 = 724;

ЧНП = ВНП – А = 805 –

73 = 732;

НД = ЧНП – косвенные

налоги = 732 – 47 = 685 или НД = заработная

плата + арендная плата + процентные

платежи + доходы собственников + прибыль

корпораций = 365 + 28 + 51 + 84 + 157 = 685;

ЛД = НД — взносы

на социальное страхование — прибыль

корпораций + дивиденды + трансферты +

проценты по государственным облигациям

= 685 – 35 – 157 + 63 + 52 + 9 = 617;

РЛД = ЛД – индивидуальные

налоги = 617 – 25 = 592;

личные сбережения

= Sper

= РЛД – С = 592 – 532 = 60;

валовые инвестиции

= чистые инвестиции + стоимость

потребленного капитала (амортизация)

= Ig = In + А = 85 + 73 = 158;

Хn

= Ех – Im

= 26 – 43 = – 17.

Налог на прибыль

корпораций = прибыль корпораций –

дивиденды – нераспределенная прибыль

корпораций = 157 — 63 — 27 = 67;

Сальдо бюджета =

доходы бюджета — расходы бюджета =

(индивидуальные налоги + налог на прибыль

корпораций + косвенные налоги + взносы

на социальное страхование) – (государственные

закупки + трансферты + проценты по

государственным облигациям) = (25 + 67 + 47

+ 35 ) – (124 + 52 + 9) = 174 – 185 = -11 (дефицит).

4. Номинальный ВВП

страны в 2009 г. был равен 2400 млрд. долл.,

а в 2010 г. — 3200 млрд. долл. Дефлятор ВВП

(2009 г. – базовый) равен 125%. Определите,

чему равен реальный ВВП 2010 г.

Решение:

Реальный ВВП 2010

г. (этот год считается текущим) можно

найти, как отношение номинального ВВП

текущего года (ВВПtном.)

к дефлятору текущего года:

ВВПtреал.=

ВВПtном/def;

ВВПtреал=3200/1,25=2560

млрд. долл.

5. Известно, что за

год номинальный ВВП увеличился на 5%, а

уровень цен вырос на 7%, определите чему

равно изменение реального ВВП:

а) 12%; б) 7%; в)

5%; г) 2%; д) – 2%

Решение:

Обозначим реальный

ВВП базового года за х, т е. ВВП0р.=х,

как известно в базовом году реальный и

номинальный ВВП совпадают: ВВП0р.=

ВВП0н.=х.

В базовом году индекс цен равен 100% (или

1) ИПЦ0=1.

Из условия задачи

следует, что в текущем году номинальный

ВВП возрос на 5%, т. е. ВВПtн.=1,05х,

а индекс цен на 7%, т. е.: ИПЦt=1,07.

Найдем выражение

для реального ВВП текущего года:

ВВПtр.=

ВВПtн./

ИПЦt=1,05х/1,07=0,98х.

В базовом периоде

номинальный ВВП был равен х, в текущем

0,98х, а это значит, что изменение

номинального ВВП в текущем периоде

составит:

∆ВВПtн.=(ВВПtн.–

ВВП0н.)/

ВВП0н.=(0,98х-х)/х=-0,02

или -2%.

Значит, номинальный

ВВП сократился на 2%.

6. Предположим, что

в стране производятся только три товара

— гамбургеры, книги и велосипеды:

|

Товары |

2009 |

2010 |

||

|

Цена, |

Количество, |

Цена, |

Количество, |

|

|

Гамбургеры |

2 |

30 |

4 |

25 |

|

Книги |

8 |

12 |

9 |

11 |

|

Велосипеды |

70 |

5 |

65 |

7 |

Решение:

Если 2009 г. – базовый,

определите:

а) номинальный и

реальный ВВП 2009 г.;

б) номинальный и

реальный ВВП 2010 г.;

в) индекс

потребительских цен, дефлятор ВВП и

индекс Фишера 2010 г.;

г) темп инфляции

в 2010 г., рассчитанный по дефлятору ВВП;

д) темп изменения

стоимости жизни в 2010 г., рассчитанный

по индексу потребительских цен.

Решение:

а) ВВП2009н.

= ВВП2010р.

= 2×30 + 8×12 + 70×5 = 506 руб.;

б) ВВП2010

н

= 4×25 + 9×11 + 65×7 = 654 руб.;

ВВП2010р.

= 2 × 25 + 8 × 11 + 70 × 7 = 628 руб.;

в) ИПЦ2010

= [(4 × 30 + 9 × 12 + 65 × 5)/506] × 100% = (553/506) × 100% =

109%;

def2010

= (ВВП2010н./ВВП2010р.)×

100% = (654/628)×100% = 104%;

Индекс Фишера = = 106%;

= 106%;

г) темп инфляции

= 104% – 100% = 4%;

д) темп изменения

стоимости жизни = 109% – 100% = 9%.

7. Экономика описана

следующими показателями:

– потребительские

расходы (С)=2300 млрд. руб.;

– инвестиции (I)=700

млрд. руб;

– государственные

расходы (G)

=800 млрд. руб;

– государственные

трансферты (TR)=

100 млрд. руб;

– выплаты процентов

но государственному долгу (N)=100

млрд. руб;

-налоги (T)=800

млрд. руб.

Предполагается,

что ВВП = ВНД.

Рассчитайте:

а) частные сбережения;

б) государственные

сбережения;

в) стоимость

государственных облигаций и дополнительного

количества денег, выпущенных для покрытия

дефицита госбюджета, если известно, что

дефицит на 80% финансируется выпуском

облигаций.

Решение:

а) Частные сбережения

рассчитываются по формуле

Sp = ( Y + TR + N- Т) – С;

У=С+ I

+ G;

Y = 2300 + 700 + 800 = 3800;

Sp

= (3800 +100+100 800) – 2300 = 900 млрд. руб.

б) Государственные

сбережения равны:

Sg

= Т – TR

– N

– G;

Sg

= 800 – 100 – 100- 800=-200 млрд. руб.

в) Отрицательное

значение государственных сбережении

означает наличие дефицита госбюджета:

BD=-Sg=200

млрд. руб.

Дефицит финансируется

выпуском облигаций на 80%, т.е.

∆B=0,8×BD

∆B=0,8×200=160

млрд. руб.

Оставшаяся часть

дефицита финансируется выпуском

дополнительного количества денег:

∆M=200-160=40

млрд. руб.

ТЕМА:

«МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ В

КЛАССИЧЕСКОЙ МОДЕЛИ»

Соседние файлы в предмете Макроэкономика

- #

- #

В закрытой экономике

потребительские расходы составляют 1100 млрд руб.,

инвестиции 350 млрд руб.,

государственные закупки 250 млрд руб.,

трансферты 50 млрд руб.,

выплаты процентов по государственному долгу 25 млрд руб.,

налоги 300 млрд руб.

Определите частные сбережения, сальдо государственного бюджета.

Решение:

Рассчитаем валовой внутренний продукт по расходам. В закрытой экономике он представляет сумму расходов всех макроэкономических агентов, которая включает: потребительские расходы (consumption spending – C), валовые частные внутренние инвестиции (gross private domestic investment – Igross), государственные закупки товаров и услуг (government spending – G):

ВВП по расх. = С + Igross + G

ВВП по расх. = 1100 + 350 + 250 = 1700 млрд руб.

Частные сбережения равны сумме доходов (Y), трансфертов (TR), % по государственному долгу (N) за вычетом налогов (T) и потребления (C):

Sp = (Y + TR + N – T) – С = 1700 + 50 + 25 – 300 – 1100 = 375 млрд руб.

Государственные сбережения определяются как:

Sg = (T – TR – N) – G = 300 – 50 – 25 – 250 = – 25 млрд руб.

Так как сбережения государства отрицательны, то это бюджетный дефицит (BD):

BD = – Sg.

Сальдо государственного бюджета равно – 25 млрд руб.

2.3. Анализ потребления, сбережений и инвестиций как составных частей совокупного спроса

В предыдущем параграфе мы отмечали, что совокупный спрос (Y), стимулировать который предлагается в рамках кейнсианского подхода, состоит из спроса на потребительские товары (С), на инвестиции (I), правительственных расходов (G) и чистого экспорта (Хn):

Y = C + I + G + Xn.

Согласно классической концепции уровень совокупных расходов, определяемый совокупным доходом, всегда достаточен для закупки продукции, произведенной в условиях полной занятости. Кейнсианский подход, поставив под сомнение данное утверждение, исходит из того, что объем спроса отдельных экономических субъектов формируется под воздействием разных побудительных мотивов, включая психологические факторы. Со времен Кейнса в инструментарий экономической науки вошли понятия “склонность”, “ожидания”, “предпочтения” и т.п. Данные понятия уже в виде конкретных экономических показателей позволяют не просто учитывать психологические факторы, но и измерять их влияние при анализе макроэкономического равновесия.

Потребление как составная часть AD

Итак, посмотрим внимательнее на компоненты совокупных расходов. Начнем со спроса на потребительские товары – важнейшей составляющей совокупного спроса (С). На потребление приходится, как правило, больше 50% общей величины совокупного спроса. Эта величина колеблется в разных странах от 68% в США до ” 52% в Швеции и России. Но значительные социальные программы в Швеции и их малый удельный вес в постреформенной России приводят ситуацию с расходами населения на потребление к разным последствиям, несмотря на схожесть показателей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ. Спрос зависит от многих факторов, включая уровень цен, экономические ожидания, накопленное богатство, традиции в обществе, уровень налогообложения, политическую, а также демографическую ситуацию, привычки людей, ставки процента по потребительским кредитам, ожидания инфляции и др. Таких факторов исследователи потребительского поведения насчитывают несколько десятков. Однако со времен Дж. М. Кейнса определяющим фактором при анализе потребления стал доход.

Структура потребления как отдельного человека, так и семьи достаточно индивидуальна. Люди тратят деньги в соответствии со своим доходом и укладом жизни. Однако есть и некоторые общие приоритеты. Так, нетрудно представить расходы любой семьи по степени их значимости, на питание, одежду, жилье, транспорт, медицину, образование. При этом расходы малоимущих семей приходятся в основном на питание и самые необходимые повседневные нужды. При росте доходов семей увеличиваются расходы на одежду, предметы длительного пользования, отдых, развлечения, сбережения и т.п.

Модели потребительского поведения

Существуют некие усредненные модели поведения потребителей, например такие, как схемы Энгеля, по имени открывшего их статистика XIX в. Эрнеста Энгеля. Их называют также “качественными схемами поведения”. В соответствии с ними по мере роста доходов общее потребление благ нарастает, но в разных пропорциях. Так, по мере роста доходов сокращается удельный вес расходов на питание, зато увеличиваются расходы на отдых, развлечения, путешествия, растут также и сбережения.

Интерес к потребительскому поведению постоянно присутствует в экономической науке. Можно отметить вклад в разработку этой проблемы С. Кузнеца, проверявшего на основе статистических материалов концепцию Кейнса. Среди наиболее известных моделей потребительского поведения:

- модель межвременного потребительского выбора И. Фишера;

- теория “жизненного цикла” Ф. Модельяни;

- теория перманентного дохода М. Фридмена.

Названные модели связывают поведение потребителей с доходом, по-разному трактуя причины изменения в потребительском поведении.

Итак, потребительское поведение изменяется под воздействием многих факторов, главным из которых является личный располагаемый доход. Определим потребление как часть дохода, которая используется для приобретения товаров и услуг.

Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, т.е. сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин – от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений – важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими, как ВВП, ВНД и пр. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан.

Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога, как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок, как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

Из российской практики: Склонность российского населения к сбережениям

Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения:

- потребление (С) как функция дохода (Y):

C = f(Y);

- сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y – C, или S = Y – f(Y).

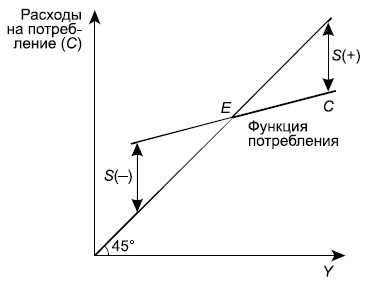

Можно дать графическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах “доходы – расходы“. В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен “прожиточному минимуму” (точка Е на рис. 2.7).

Рис.

2.7.

Функция потребления

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

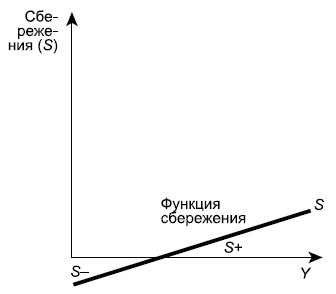

Графическая интерпретация функции сбережения, т.е. сбережения от располагаемого дохода, представляет собой как бы зеркальное отражение функции потребления (рис. 2.7). Построенная в координатах “сбережения – доход”, она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода – нулевое (точка Е), отрицательное (слева от точки Е) и положительное (справа от точки Е) сбережения (рис. 2.8).

Рис.

2.8.

Функция сбережения

Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций потребления и сбережения, необходимо ознакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж. М. Кейнсом, который писал по поводу одного из них: “Основной психологический закон, на который мы можем положиться не только “apriori”, исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход”.

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

- а) средняя склонность к потреблению (average propensity to consume – APC), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на потребление;

- средняя склонность к сбережению (average propensity to save – APS), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т.е. АРС уменьшается, а APS, напротив, увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода – богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане APC и APS, как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии “форс-мажорных” обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

- предельная склонность к потреблению (marginal propensity to consume – MPC), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост потребления (DС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

- предельная склонность к сбережению (marginal propensity to save – MPS), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост сбережения (DS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равна единице:

Это дает возможность выражать один показатель посредством другого:

MPC + MPS = 1, или MPS = 1 – MPC.

Показатели предельной склонности к сбережению (MPS) и предельной склонности к потреблению (MPC) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей MPC и MPS могут быть представлены в следующем виде.

Функция потребления:

С = с + MPC(Y – T),

| где | с | – | автономное потребление, величина которого не зависит от размеров дохода; |

| MPC | – | предельная склонность к потреблению; | |

| Y | – | доход; | |

| T | – | налоговые отчисления. |

Функция сбережения:

S = s + MPS(Y – T),

| где | s | – | автономные сбережения; |

| MPS | – | предельная склонность к сбережению. |

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то MPC и MPS есть не что иное, как производные этих функций (DС/DY; DS/DY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (cм. рис. 2.7, 2.8).

Инвестиции как составная часть совокупных расходов (AD)

Вторая составляющая совокупных расходов – инвестиционные расходы, которые можно определить как денежные вложения, увеличивающие объем инвестиционных (производительных) товаров. Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые инвестиции (инвестиции нетто), которые равны увеличению объема капитала, обеспечивающему прирост производства, и валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала (амортизация).

Инвестиционные расходы, как правило, составляют около 20% от общего объема совокупного спроса, т.е. значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

- производственные инвестиции (оборудование, здания, сооружения);

- инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия);

- инвестиции в жилищное строительство.

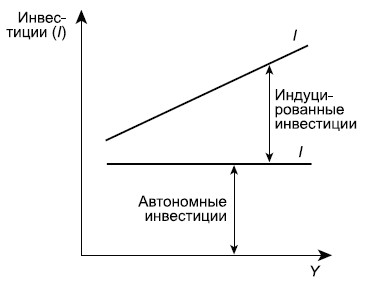

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые (производные, индуцированные) инвестиции, величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от совокупного дохода можно представить графически (рис. 2.9).

Рис.

2.9.

Функция инвестиций

Объясняется такая зависимость тем, что рост ВВП ведет к увеличению предпринимательской прибыли и появлению стимулируемых инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по-разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

- неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

- кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

- модели инвестиций в жилищное строительство;

- q-теория Дж. Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

- теории, основанные на рационировании кредита, и пр.

Факторы, влияющие на инвестиции

Если при характеристике потребительских расходов мы отмечали их относительную устойчивость, особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность. Это неудивительно, если учесть огромное количество факторов, влияющих на инвестиции.

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.10), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

Рис.

2.10.

Изменение инвестиционного спроса

На рисунке 2.10 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь.

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх – вниз).

Среди факторов, влияющих на динамику инвестиций (сдвигающих кривую инвестиционного спроса вправо и влево), можно выделить следующие:

- ожидаемый спрос на продукцию;

- налоги на предпринимательскую деятельность;

- изменения в технологии производства;

- динамика совокупного дохода;

- инфляционные ожидания;

- правительственная политика.

Следующие две составляющие совокупных расходов – государственные расходы (G) и чистый экспорт (Xn).

Государственные расходы и чистый экспорт как составная часть AD

Государственные расходы (G) – это прежде всего денежные средства на закупки государством на рынках благ. Объемы этих закупок определяются состоянием государственного бюджета. Общая тенденция после Второй мировой войны для стран с рыночной экономикой такова: размеры государственного бюджета, его расходных статей известны на год вперед. Мы будем считать их величиной автономной, т.е. не зависящей от совокупного дохода (Y), и обозначим функцию спроса государства на рынке благ как G = const. Такой подход не отрицает того очевидного факта, что государственное влияние на совокупный спрос определяется не только величиной сумм статей расходов, утвержденных в бюджете, но и мероприятиями государства в сфере фискальной и денежно-кредитной политики.

На величину чистого экспорта (Xn) также воздействует комплекс разнообразных причин, среди которых важнейшие – курс национальной валюты, величина издержек и цен в странах, торгующих друг с другом, конкурентоспособность производимых товаров. Чистый экспорт – это сальдо торгового баланса страны, и мы также будем рассматривать его как величину постоянную.

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 2 августа 2022 года; проверки требуют 3 правки.

Сбереже́ния — часть полученного за некоторый период дохода, не потраченная на текущее потребление, а сохраненная и вложенная для использования в будущем. Понятие сбережений может применяться и к отдельным экономическим агентам (индивидуумам, домохозяйствам, фирмам), и к экономике в целом.

Не существует единственного правильного показателя, характеризующего желательную величину сбережений. Тем не менее, создание сбережений является рациональной стратегией, так как сбережения обеспечивают финансовую безопасность в случае различных непредвиденных событий. С экономической точки зрения, сбережения являются отложенным потреблением. При достаточно высокой процентной ставке потребитель готов пожертвовать частью сегодняшнего потребления ради большего потребления в будущем. Оптимальный размер сбережений зависит от величины дохода, индивидуальных предпочтений, уровня процентных ставок и других факторов.

Определение[править | править код]

Сбережения, сделанные в целом в стране за некоторый период, называют национальными сбережениями. В зависимости от того, кем они были сделаны, различают частные и государственные сбережения. Частные сбережения могут быть сделаны как домохозяйствами, так и фирмами. Основная масса сбережений приходится на сбережения домохозяйств, которые также называют личными сбережениями. Они являются источником инвестиций в экономике.

Закрытая экономика[править | править код]

ВВП для закрытой экономики можно записать как равенство ВВП по доходам и по расходам (основное макроэкономическое уравнение)[1]:

,

,

где  — ВВП;

— ВВП;  — частное потребление;

— частное потребление;  — инвестиции;

— инвестиции;  — государственные расходы.

— государственные расходы.

Если учесть, что государство взимает налоги в размере  и использует их для финансирования расходов бюджета, то они уменьшают сумму доходов. Тогда уравнение можно переписать следующим образом:

и использует их для финансирования расходов бюджета, то они уменьшают сумму доходов. Тогда уравнение можно переписать следующим образом:

- ,

— располагаемый доход потребителей;

— располагаемый доход потребителей;  — профицит/дефицит бюджета.

— профицит/дефицит бюджета.

В случае профицита государство делает сбережения, а в случае дефицита занимает деньги у частных лиц за счёт сделанных ими сбережений.

- .

Слева в первых скобках записаны частные сбережения, а во вторых — государственные. Сумма двух видов сбережений равна инвестициям. В системе национальных счетов это равенство выполняется постфактум. Выравнивание суммы сбережений и инвестиций происходит за счёт изменения процентной ставки, когда экономика приходит в равновесие:

- ,

где  — реальная процентная ставка.

— реальная процентная ставка.

Открытая экономика[править | править код]

В открытой экономике после всех преобразований аналогичное равенство будет выглядеть следующим образом[2]:

- ,

где  — чистый экспорт (разница между экспортом и импортом). В равновесии инвестиции равны сбережениям за счёт изменения реальной процентной ставки и реального валютного курса.

— чистый экспорт (разница между экспортом и импортом). В равновесии инвестиции равны сбережениям за счёт изменения реальной процентной ставки и реального валютного курса.

- ,

Если экспорт больше импорта, то потребление отечественных товаров за рубежом финансируется кредитами внешнему миру. Кредиты предоставляются за счёт сбережений, сделанных внутри страны. Сбережения оказываются больше инвестиций, происходит отток капитала. Если импорт больше экспорта, то страна занимает, чтобы потреблять иностранные товары. Сбережения оказываются меньше инвестиций, происходит приток капитала.

Личные сбережения[править | править код]

Сбережения являются одной из важных статей личного (семейного) бюджета. Принципы и правила расходования семейного бюджета рассматриваются в литературе, посвящённой личным финансам. Сбережение части получаемых доходов связано с различными мотивами: на чёрный день, на старость, накопление на приобретение товаров длительного пользования, передача сбережений детям и т. п. Рациональность сбережений вытекает из гипотез жизненного цикла и перманентного дохода. Величина (норма) сбережений зависит от индивидуальных предпочтений, уровня дохода и других факторов. Кейнс считал, что норма сбережений постоянна и определяется основным психологическим законом: сбережения растут по мере роста дохода, но в меньшей степени. В современной экономике сбережения описываются различными моделями межвременного выбора, в которых норма сбережений может меняться в зависимости от внешних обстоятельств (дохода, процентных ставок и других факторов).

Государственные сбережения[править | править код]

Сбережения можно рассматривать и на уровне государства в целом. Принципы и правила расходования национального (субнационального: регионального, местного) бюджета рассматриваются в литературе, посвящённой публичным финансам.

Мотивы сбережений[править | править код]

Сбережение части получаемых доходов связано со следующими мотивами:

- сбережения временных доходов от благоприятной мировой конъюнктуры на товары основного экспорта (чаще всего — природных ресурсов);

- накопления на будущее, когда закончатся запасы природных ресурсов, являющихся предметом экспорта;

- сбережения на случай экономического кризиса (рецессии), когда потребуется поддерживать принятый государством на себя уровень социальных расходов;

- как инструмент проведения контрциклической экономической политики.

Рациональность сбережений вытекает из необходимости сглаживать бюджетные доходы и расходы, поддерживая их на более или менее стабильном уровне. Увеличение доходов и расходов должно быть в первую очередь связано с долгосрочным ростом экономики, а не со случайными однократными поступлениями в бюджет, на которые нельзя будет рассчитывать в будущем. Поэтому многие страны внедряют методики оценки структурного профицита/дефицита бюджета[3].

При осуществлении сбережений государство может руководствоваться бюджетными правилами, которые накладывают ограничения на параметры бюджета:

- величину дефицита в процентах от доходов или ВВП;

- величину государственного долга в процентах от ВВП;

- долю отдельных видов доходов, используемых для финансирования текущих расходов и для перечисления в суверенный фонд.

В последнем случае примером могут служить налоговые доходы от экспорта природных ресурсов (в России — нефти и газа), часть которых направляется в фонд.

Величина сбережений[править | править код]

Величина сбережений определяется каждой страной самостоятельно и обычно определяется параметрами бюджетного правила.

См. также[править | править код]

- Финансы домашних хозяйств

- Государственный резервный накопительный фонд

Литература[править | править код]

- Мэнкью, Грегори. Макроэкономика. — М.: Издательство МГУ, 1994. — 736 с. — ISBN 5-211-03213-6.

- Alexa von Tobel. Financially Fearless: The LearnVest Program for Taking Control of Your Money. — М.: Crown Business Publications, 2013. — 336 с. — ISBN 978-0-385-34761-7.

- Хилл Н. Думай и богатей. — М.: Попурри, 2019. — 320 с. — ISBN 978-985-15-3550-3.

Примечания[править | править код]

- ↑ Мэнкью, 1994, с. 124—125.

- ↑ Мэнкью, 1994, с. 295.

- ↑ Turrini A., Larch M. The cyclically-adjusted budget balance in EU fiscal policy making: A love at first sight turned into a mature relationship // European Economy Economic Paper. — 2009. — № 374. Архивировано 28 марта 2020 года.