-

Что такое транспортные расходы в бухгалтерском учёте

-

Транспортные расходы на доставку основных средств

-

Как рассчитать транспортные расходы

-

Примеры расчётов и проводок в бухгалтерском учёте

-

Как списывать транспортные расходы в торговле

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Что такое транспортные расходы в бухгалтерском учёте

Видов затрат на услуги транспорта довольно много, но их можно объединить в три основные группы:

- расходы на доставку приобретаемых объектов имущества (основных средств, сырья, материалов);

- расходы на доставку собственной продукции, товаров, услуг до покупателей и клиентов;

- расходы на содержание парка транспортных средств (ГСМ, техобслуживание, ремонт, аренда).

В зависимости от направления бизнеса, транспортные расходы в составе затрат могут существенно колебаться. Например, в консалтинговых фирмах их доля мизерная, а в экспедиционных компаниях может достигать и 90%.

Чем больше затрат на логистику, тем пристальнее внимание налоговой инспекции к их отражению в учёте.

Организация в своей учётной политике должна предусмотреть распределение транспортных расходов на прямые и косвенные. Есть исключения для двух типов компаний:

- которые применяют кассовый метод учёта (например, при УСН). У них деления на прямые и косвенные затраты нет, так как все расходы учитываются при их оплате;

- которые оказывают услуги. Они могут учитывать все затраты в период их осуществления (п.2 статьи 318 НК РФ).

Прямые расходы ложатся непосредственно на себестоимость продукции и учитываются по мере её реализации. Косвенные расходы учитываются в составе прочих затрат и списываются сразу. Какие расходы и куда относить, организация определяет самостоятельно. Но налоговая инспекция может не согласиться с методикой отнесения на косвенные расходы и доначислить налог на прибыль.

Какие транспортные расходы обычно включают в прямые, а какие в косвенные:

| Прямые расходы | Косвенные расходы |

|---|---|

| доставка ОС | доставка товаров покупателям |

| доставка товаров, сырья и материалов от поставщика | доставка собственной продукции покупателям и заказчикам |

| ГСМ на технологический транспорт и транспорт для доставки имущества | ГСМ на транспорт для перевозки сотрудников |

| аренда транспорта для технологических целей или доставки имущества | аренда транспорта для перевозки сотрудников |

| – | техобслуживание, ремонт, страхование любого вида транспорта |

| – | компенсация расходов сотрудника за использование личного транспорта |

Транспортные расходы на доставку основных средств

Пункты 9, 10 ФСБУ 26/2020 устанавливают, что суммы, уплаченные по доставке ОС, должны включаться в состав затрат на его приобретение или сооружение. При этом не важно как ОС получены — по договору купли-продажи, безвозмездно или построены хозяйственным способом.

Они учитываются как затраты капитального характера и отражаются по дебету счета учёта капитальных вложений (08)

- Дт 08 — Кт 60 — учтена стоимость ОС без НДС;

- Дт 08 — Кт 60(76) — учтены расходы на транспортировку ОС;

- Дт 01 — Кт 08 — объект ОС введён в эксплуатацию.

Затраты на перемещение ОС внутри организации относятся к издержкам текущего периода, не включаются в капитальные вложения (п. 16 ФСБУ 26/2020) и к первоначальной стоимости не добавляются.

То же самое касается строительной техники (экскаваторы, краны, бетономешалки, и т.д) при их доставке и монтажу на объекты строительства.

Транспортные расходы на доставку товара

hidden>

Товар — это вид материально-производственных запасов (МПЗ), приобретаемый с целью дальнейшей перепродажи. Учёт запасов регулируется ФСБУ 5/2019. Расходы на доставку товара до организации-продавца увеличивают фактическую стоимость товара.

Состав затрат, которые можно учитывать как транспортные расходы, законодательно не определён. Поэтому бухгалтеры ориентируются по перечню торгово-заготовительных расходов (ТЗР), указанных в п.11 ФСБУ 5/2019

К ТЗР относятся расходы по:

- погрузке и транспортировке МПЗ;

- содержанию заготовительно-складского аппарата;

- содержанию складов, баз, заготовительных пунктов;

- надбавкам и вознаграждениям организациям-посредникам;

- хранению МПЗ в местах приобретения, ж/д станциях, портах;

- командировкам по непосредственному заготовлению МПЗ;

- процентам за кредиты и займы по приобретению МПЗ;

- недостаче и порче в пределах естественной убыли;

- другим аналогичным причинам.

Торговая организация в своей учётной политике может прописать один из двух вариантов списания транспортных расходов:

- включение их в фактическую себестоимость (п.11 ФСБУ 5/2019);

- отнесение затрат к расходам на продажу (п.21 ФСБУ 5/2019).

В зависимости от выбранного варианта, транспортные расходы будут аккумулироваться на разных счетах бухучёта — 41 (Товары) при отнесении на фактическую себестоимость, и 44 (Расходы на продажу) при их отделении от стоимости товара.

Транспортировка товаров до покупателя тоже имеет свои особенности учёта. Договор купли-продажи определяет, как будет оплачиваться услуга:

- как доплата к цене товара;

- как отдельная услуга.

Применяемая корреспонденция у продавца будет та же (Дт 90 — Кт 44). Разница только в списании расходов. В первом случае она распределится по стоимости реализованной продукции по итогам месяца, во втором — спишется сразу.

Транспортные расходы в налоговом учёте

hidden>

Отражение транспортных расходов в налоговом учёте зависит от условий договора. Для покупателя они будут прямыми, если не включены в стоимость товара. Для продавца — косвенными.

| Договор (условия) | Учёт продавца | Учёт покупателя |

|---|---|---|

| Продавец доставляет товар на склад покупателя. Расходы — в цене товара. Обязанность по оплате доставки отдельно не оговорена. Право собственности переходит к покупателю после доставки на его склад | Доход от доставки отдельно не учитывается | Прямых расходов по доставке нет |

| Продавец доставляет товар на склад покупателя. Расходы на доставку в договоре не указаны. Право собственности переходит к покупателю с момента отгрузки на складе продавца | Доход от доставки отражается отдельно, так как право собственности переходит сразу после отгрузки. Сумма транспортных расходов в первичке пишется отдельной строкой. | Учитываются прямые расходы по доставке товара. Сумма расхода распределяется на остаток товаров на складе. |

| Продавец доставляет товар на склад покупателя. Расходы на доставку указаны отдельно от стоимости товара. Право собственности переходит к покупателю после доставки на его склад | Кроме продажи товара продавец оказывает отдельную услугу по доставке товара. Доход от доставки учитывается отдельно. | Учитываются прямые расходы по доставке товара, так как они оплачиваются сверх стоимости товара. |

Список прямых и косвенных затрат организация определяет самостоятельно и прописывает его в своей налоговой политике.

- В целях расчёта налога на прибыль:

- продавец полностью списывает свои затраты в период реализации;

- покупатель распределяет прямые ТР на остаток товаров на складе.

Как рассчитать транспортные расходы

В статье 320 НК РФ установлены правила расчёта прямых расходов. Они считаются по среднему проценту за отчётный месяц. Порядок подсчёта следующий:

- определяем прямые транспортные расходы (ПТР) на остаток товаров в начале месяца и на реализованные товары в течение месяца;

- определяем стоимость приобретения товаров, проданных в текущем месяце, и стоимость приобретения остатка непроданных товаров на конец месяца;

- считаем средний процент — пункт 1 делим на пункт 2 (отношение ПТР к стоимости товаров);

- считаем сумму ПТР, относящихся к остатку товаров на складе по формуле:

- Средний % = (ПТРн + ПТРо) / (СТо + СТк),

- ПТРост = Средний % х СТк, где:

- ПТРост — сумма ПТР относящихся к остатку товаров на складе;

- ПТРн — сумма ПТР, относящихся к остатку товаров на складе на начало месяца;

- ПТРо — сумма ПТР в отчётном месяце;

- СТо — стоимость товаров проданных в отчётном месяце;

- СТк — стоимость остатка товаров на складе на конец месяца

Примеры расчётов и проводок в бухгалтерском учёте

Как распределить транспортные расходы на стоимость товара покупателю товара.

Пример 1

Бухгалтеру ООО «Альфа» нужно рассчитать и отнести на товар прямые транспортные расходы (ПТР) по итогам июня 2021 года. Организация приобретает товары для последующей перепродажи на условиях доставки до своего склада силами продавца. ТР оплачиваются как отдельная услуга. Право собственности к покупателю переходит после доставки на его склад.

На 1 июня сумма ПТР на остаток на складе (ПТРн) составила 12 тыс. руб.;

сумма полученных ПТР в течение июня (ПТРо) — 56 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 112 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 845 тыс. руб.

Считаем средний процент:

(12 тыс.руб. + 56 тыс. руб.) / (845 тыс.руб. + 112 тыс.руб.) = 7%

Считаем ПТР по остатку на складе:

7% х 112 тыс.руб. = 7,8 тыс. руб.

Считаем сумму ПТР, которую можно принять к затратам июня:

(ПТРн + ПТРо) – ПТРост = (12 тыс.руб. + 56 тыс.руб.) — 7,8 тыс.руб. = 60,2 тыс. руб.

В учёте операции отражаются следующими проводками:

- Дт 62 — Кт 90 — отражена выручка от реализации товаров в июне;

- Дт 90 — Кт 41 — отражена себестоимость проданных товаров (845 тыс.руб.);

- Дт 62 — Кт 90 — отражена выручка от транспортных услуг по доставке товара;

- Дт 90 — Кт 44 — в себестоимость товаров включены распределённые ПТР (60,2 тыс.руб.).

Как списывать транспортные расходы в торговле

Покажем на примерах, как списываются транспортные расходы в зависимости от принятого варианта учёта (в фактической себестоимости или в расходах на продажу):

Пример 2.

ООО «Дельта» занимается продажей компьютерной техники. В июне 2021 года пришёл товар на сумму 980 тысяч рублей. Расходы на доставку и разгрузку составили 52 тысячи рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, транспортные расходы включаются в фактическую себестоимость на счёте 41 — Товары.

- Дт 60 — Кт 51 — товар оплачен на сумму 980 тыс. руб., в т.ч. НДС 163,33 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 816,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60— выделен НДС по товару (163,33 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 52 тыс. руб., в т.ч. НДС 8,67 тыс. руб.;

- Дт 41 — Кт 60 — учтена стоимость доставки 43,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (8,67 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров (с учётом ТР) после её реализации (860 тыс.руб.).

Пример 3.

ООО «Гамма» продаёт автозапчасти. В июне 2021 года пришёл товар на сумму 430 тысяч рублей. Расходы на доставку и разгрузку составили 8 тысяч рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, стоимость доставки относится на расходы по продажам. Используется счёт 44 — Расходы на продажу.

ПТР на остаток на складе (ПТРн) — 4 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 261 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 612 тыс. руб.

- Дт 60 — Кт 51 — товар оплачен на сумму 430 тыс. руб., в т.ч. НДС 71,67 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 358,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по товару (71,67 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 8 тыс. руб., в т.ч. НДС 1,33 тыс. руб.;

- Дт 44 — Кт 60 — учтена стоимость доставки 6,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (1,33 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров после её реализации (358,33 тыс.руб.);

- Дт 90 — Кт 44 — принятая к затратам стоимость ПТР по доставке товаров, реализованных в июне (8,41 тыс.руб.), на основании расчёта:

(4 тыс.руб. + 8 тыс.руб.) / (261 тыс.руб. + 612 тыс.руб.) = 1,4%

1,4% х 261 тыс.руб. = 3,59 тыс.руб.

(4 тыс.руб. + 8 тыс.руб.) – 3,59 тыс.руб. = 8,41 тыс.руб.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Часто задаваемые вопросы

Отражение транспортных расходов в бухгалтерском учёте при реализации готовой продукции и товаров одинаково?

Разницы в учёте нет. Если цена доставки входит в стоимость ГП или товара, все затраты будут собираться на 41 счёте и списываться в дебет счёта 90. Если цена доставки выделена, то затраты по доставке ГП или товара отразятся на 44 счёте и спишутся в дебет счёта 90.

При отнесении ТР на прямые затраты при покупке товаров методика расчёта очень сложная. Могу ли я все ТР относить к косвенным расходам?

Транспортные расходы будут считаться прямыми при доставке товаров до склада покупателя, если они не включены в цену приобретения (Письмо Минфина РФ от 17.08.2012 № 03-03-06/1/420). Во всех остальных случаях — это косвенные расходы. Так что можете регулировать условиями договора купли-продажи.

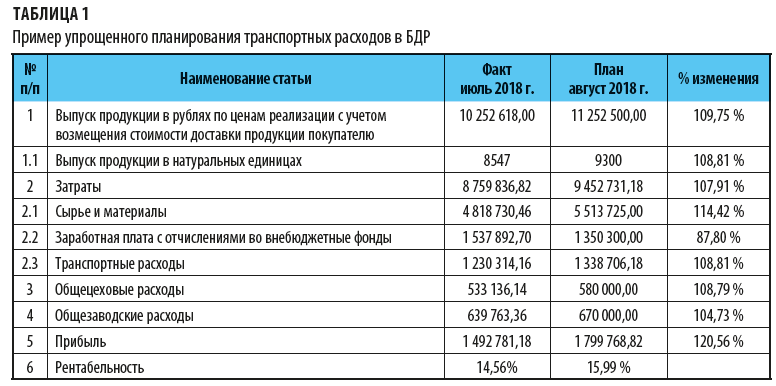

Классификация автопарка предприятия и транспортных расходов

Формирование детального плана транспортных расходов по видам перевозок и техники исходя из оптимальных маршрутов, времени движения, продолжительности технологических простоев, утвержденных норм расхода топлива и расценок для оплаты труда

Корректировка разработанного плана по фактическим перевозкам и сравнительный анализ фактических затрат на эксплуатацию автомобильной техники и скорректированных на факт плановых транспортных расходов

Зачем планировать и контролировать транспортные расходы?

Практически на каждом крупном и среднем производственном предприятии есть парк автомашин, посредством которых осуществляется доставка сырья, материалов, готовой продукции, а также перевозка персонала. Доля затрат на эксплуатацию транспорта в общих расходах организации в большинстве случаев достаточно велика, а рост цен на ГСМ еще и постоянно увеличивает ее. Чтобы снизить расходы на ГСМ, оптимизировать затраты на запасные части и оплату труда водителей, необходимо корректно и детально планировать транспортные расходы и контролировать выполнение такого плана в разрезе «план-факт».

Отметим, что часто транспортные расходы по доставке материалов превышают стоимость самих материалов. Но при этом расход материалов всегда планируется и контролируется как бухгалтерией, так и планово-экономическим отделом, и это несмотря на большой объем необходимых расчетов. В то же время на многих предприятиях транспортные расходы должным образом не планируются и не контролируются, а если и планируется, то формально.

Как на большинстве предприятий планируют транспортные расходы?

Часто транспортные расходы планируют от достигнутого уровня прошлого месяца, а процент планируемой динамики их изменения совпадает с процентом роста или снижения планового выпуска продукции относительно факта (табл. 1). Аналогично осуществляется и контроль. Однако достичь эффекта от планирования расходов на эксплуатацию техники и содержания автопарка в этом случае очень сложно или даже практически невозможно.

Итак, упрощенный метод планирования транспортных расходов не учитывает:

- колебания цен на ГСМ в плановом и отчетном периоде;

- заданное изменение маршрутов движения автотранспорта при доставке сырья, материалов и готовой продукции;

- необходимую оптимизацию загрузки автомобильной техники;

- изменение часовых тарифных ставок, окладов или фиксированной оплаты за совершенные рейсы, связанное с инфляционными процессами или условиями труда;

- изношенность автомобильной техники и возможное изменение расходов на ремонт;

- запланированные колебания размера накладных расходов автопарка.

В конечном итоге подобное планирование транспортных расходов ведет к тому, что плановая прибыль и рентабельность предприятия рассчитываются некорректно. А значит, руководитель, фактически не зная ожидаемого размера плановой прибыли, не может принять правильное управленческое решение. Не может быть достигнута и цель планирования (контроль над расходами). А значит, детальное и корректное планирование транспортных расходов так же необходимо, как и планирование выпуска готовой продукции, расхода сырья и материалов.

Кроме того, при упрощенном планировании мало внимания уделяется затратам на эксплуатацию машин и механизмов, входящим в состав общецеховых и общезаводских расходов, в частности на легковой и спецтранспорт. Бесконтрольный рост этой части расходов может значительно усугубить динамику роста постоянных затрат предприятия. А при более чем существенном росте цен на автомобильное топливо эта часть расходов при отсутствии планирования и контроля может негативно сказаться на общих финансовых результатах деятельности предприятия.

При этом всем знакомо стремление ИТР и служащих предприятий при поездках всегда пользоваться только служебным транспортом. Кроме того, на предприятиях эксплуатируются мусоровозы, поливомойки, служебные автобусы для доставки работников до/от места работы, «Газели» для перевозки канцелярских и хозяйственных товаров и т. д. Поэтому планировать и контролировать расходы на эксплуатацию всего автопарка предприятия просто необходимо.

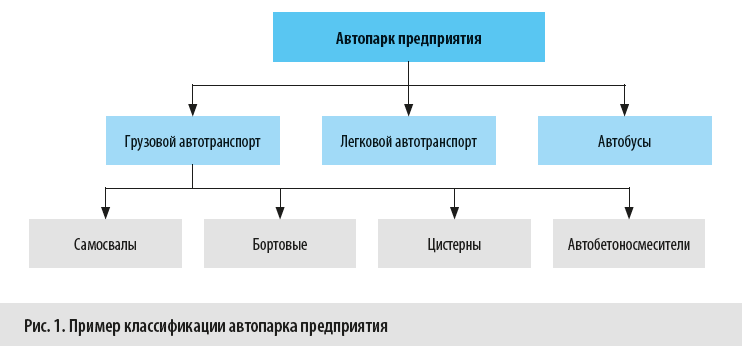

С чего начать, если поставлена задача сформировать план расходов на эксплуатацию автомобильной техники?

Прежде всего нужно классифицировать состав автопарка предприятия по назначению (рис. 1). Необходимость классификации связана с тем, что каждая группа автомобилей может иметь определенный режим работы и особенности эксплуатации, которые во многом определяют методику расчета затрат на содержание данных автомобилей.

Так, например автобетоносмесители могут работать в пределах городской черты или осуществлять перевозки на не отдаленные от производства расстояния. Это связано с вероятностью потери качества бетона при длительной перевозке.

Самосвалы и бортовые автомобили предприятия могут перевозить грузы как в пределах городской черты, так и за город. А это является немаловажным фактором, определяющим размер затрат на содержание и эксплуатацию автомобилей. Так, при установлении норм расхода ГСМ для автомобилей, работающих по городу, учитывается городская надбавка.

Скоростной режим автомобилей в городе и за городом также разный. Кроме того, при осуществлении междугородних перевозок на предприятиях часто устанавливается оплата за рейс, в то время как при поездках в черте города оплата почасовая.

Может кардинально отличаться и время погрузки-разгрузки бортовых машин, самосвалов и других спецавтомобилей.

К сведению

Согласно классификации автомобилей для планирования расходов рекомендуем создать несколько таблиц Excel и внести в них данные по автомобилям с аналогичными режимами работы и системой оплаты труда. Это упростит процесс расчетов.

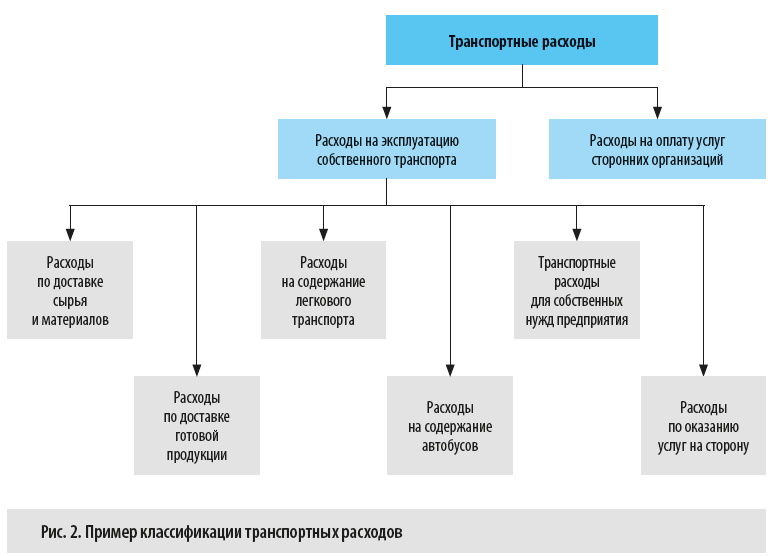

Далее по назначению классифицируем и транспортные расходы.

К транспортным расходам предприятия можно отнести не только затраты на содержание и эксплуатацию собственного автотранспорта, но и деньги, перечисленные сторонним организациям за оказанные транспортные услуги.

Чтобы определить рентабельность оказания услуг по доставке готовой продукции клиентам или предоставления прочих услуг, оказываемых предприятием посредством собственных транспортных средств, необходимо в общих транспортных расходах выделять и затраты на оказание услуг «на сторону» (рис. 2).

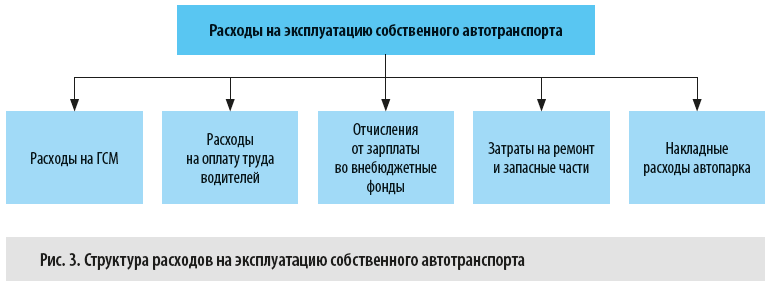

Теперь определим, какова же структура расходов на эксплуатацию собственного автотранспорта (рис. 3).

Планирование транспортных расходов

Рассмотрим последовательность планирования транспортных расходов на примере предприятия по производству бетона.

В первую очередь классифицируем состав автопарка предприятия.

Грузовые автомобили:

Самосвал с прицепом — спецтехника, 5 ед. Междугородние рейсы (перевозка отсева и щебня).

Автобетоносмеситель — специальный автомобиль с миксером, 4 ед. Работа по городу. Доставка бетона заказчикам.

Цементовоз — специальный автомобиль с прицепом-бочкой, 1 ед. + дополнительный прицеп-бочка. Междугородние рейсы.

Легковой автотранспорт:

«Волга» — 1 ед. Работа по городу.

«Тойота» — 1 ед. Работа по городу.

«Газель» — 1 ед. Работа по городу и за город.

Теперь перейдем непосредственно к планированию транспортных расходов.

Транспортные расходы напрямую связаны с планом производства. План производства — источником информации о том, сколько и какой продукции будет произведено в планируемый период.

Если договорами предусмотрена доставка продукции до покупателей транспортом производителя, то на основании плана производства можно сформировать план расходов на доставку продукции покупателям.

Кроме того, исходя из плана производства определяется количество сырья, необходимого для выполнения плана и которое посредством транспортных средств должно быть доставлено на предприятие. Исключение — затраты на содержание легкового транспорта и техники, эксплуатирующейся на работах, напрямую не связанных с производством и реализацией продукции.

Итак, при планировании транспортных расходов необходимо помнить о том, что:

- планирование производства продукции в большинстве своем строится на договорах с заказчиками этой продукции. Потребность клиентов в продукции предприятия на планируемый период подтверждается заявкой (заказом), оформленной в виде документа, или, в крайнем случае, устной договоренностью.

Безусловно, в планируемый период могут появиться разовые заявки, могут быть заключены новые договоры с клиентами. Но это не значит, что их вероятное появление нужно учитывать при планировании. Скорее это внеплановые заказы, а значит, и выпуск продукции по данным заказам будет сверхплановым;

- в договорах с клиентами или в дополнительных соглашениях оговариваются адреса объектов, куда должна доставляться продукция предприятия. То есть изначально мы можем определить оптимальный маршрут движения автомобилей, доставляющих продукцию заказчику.

Чаще всего для определения планового пробега до объекта используются данные анализа путевых листов (или данные навигации) за предыдущие периоды.

При планировании пробега автомобиля рациональнее всего использовать минимальные показатели, хотя нужно учитывать и время доставки груза. Например, если ехать через центр города по самому короткому пути, можно попасть в пробку, и время доставки необоснованно увеличится;

Обратите внимание!

Выбранный маршрут должен быть проработан логистами с учетом не только краткости расстояния и продолжительности рейса, но и:

-

загруженности дорог, в том силе по времени суток;

-

состояния дорог и перспективы проведения ремонтных работ;

-

ограничений по скоростному режиму и весу, в том числе нагрузки на оси автомобиля.

- если объект новый и расстояние до него неизвестно, в качестве ориентира при планировании можно взять величину пробега до ближайшего к нему места, куда или откуда доставлялась продукция предприятия. Также первоначальную информацию о расстоянии до точки разгрузки (погрузки) можно взять из интернет-ресурсов. Далее плановый пробег корректируют исходя из фактических данных путевых листов (навигации) по оптимальным показателям времени и километража.

Обратите внимание!

Если автомобиль имеет дополнительное оборудование, на которое нормами предусматривается дополнительный расход дизтоплива, не зависящий от пробега автомобиля, необходимо планировать и время работы подобного оборудования (автономный двигатель миксера автобетоносмесителя, насосы у илососов и т. д.).

Теперь выясним, какие данные нужны нам для расчета плановых транспортных расходов, и займемся самими расчетами.

Для расчета плановых транспортных расходов в разрезе каждой единицы автопарка необходима следующая информация:

- план производства;

- план-график отгрузок и рейсов;

- оптимальное расстояние до объекта и обратно;

- оптимальное время рейсов;

- утвержденные нормы расхода ГСМ;

- нормы времени на погрузку, разгрузку и маневрирование;

- расценки оплаты труда;

- плановые расходы на запчасти и ремонт.

Статья опубликована в журнале «Справочник экономиста» № 10, 2018.

Организация грузовых перевозок, как и любой другой бизнес связан с расходами. Каждый этап логистических услуг, формирует свои издержки, при этом некоторые затраты формируются на протяжении всего цикла, а отдельные расходы связаны с определёнными видами транспортировки. Разберёмся когда, где и кто расходует средства оплаченные клиентом за перевозку грузов.

Виды издержек

Расходы на перевозки подразделяются на две группы:

- постоянные – не связанные с объёмом перевезённого груза и выполненных складских, учётный и других операций;

- переменные – зависящие от объёмов выполненной работы.

Постоянные издержки накапливаются за определённый период времени и связаны с:

- управлением и охраной предприятия;

- рекламой и маркетингом;

- заработной платой работников с повременной оплатой труда;

- платежами за аренду и коммунальные услуги;

- расходами на обслуживание транспортных средств и оборудования.

Переменные издержки связаны с объёмом перевезенной продукции, количеством выполненных погрузоразгрузочных и складских операций, объёмом обработанной информации – это расходы на:

- топливо;

- заработную плату работников со сдельной оплатой труда.

Величина переменных расходов при перевозках, рассчитывается исходя из веса обработанного и перевезённого груза, расстояния и маршрута.

Этапы формирования издержек

Расходы логистических компаний складываются из затрат возникающих на разных этапах оказания услуг. На этапе изучения рынка, привлечения клиентов и подписания договоров, расходуются средства на рекламу, коммуникации, командировки. Суммы расходов не зависят от веса перевезённого груза или количества выполненной работы, поэтому логистические издержки относятся к постоянным. Они связаны с периодом времени, в течение которого накопились.

На этапах консолидации товара на складе, погрузо разгрузочных работах, а также доставки груза в пункт назначения, формируются переменные издержки, связанные с расходом топлива и зарплатой работников занятых на этих работах. Переменные издержки в грузовых перевозках, рассчитываются исходя из стоимости:

-

складской обработки 1 тонны груза – включающей погрузо разгрузочные работы, учёт, хранение, формирование партий;

-

или перевозки 1 тонны груза на 1 километр.

В зависимости от вида груза, маршрута и применяемых транспортных средств соотношение постоянных и переменных издержек на разных этапах может значительно отличаться.

Зависимость издержек от способа транспортировки и маршрута

Издержки на перевозку грузов напрямую связаны с расстоянием, маршрутом и способом транспортировки.

Существуют случаи, при которых для некоторых категорий грузов, невозможно выбрать альтернативный способ доставки – это труднодоступные районы или продукция, требующая особых условий хранения. В остальных ситуациях при формировании стоимости логистических услуг необходимо сопоставлять факторы, влияющие на расходы компании. Так при перевозках на расстояния до 500 км. целесообразно использовать автомобильный транспорт, а при маршрутах с расстоянием свыше 700 км. предпочтительнее – железнодорожный. При наличии судоходных рек, ещё дешевле использовать водный транспорт, но необходимо учитывать стоимость доставки груза в и из порта, а также перегрузку. При международных перевозках значительное влияние на транспортные расходы может оказать стоимость транзита через территорию различных государств, а также издержки связанные с таможенным оформлением – т.к. время нахождения груза в пути также влияет на сумму расходов.

Сопоставляя различные варианты доставки груза, специалисты логистических компаний подбирают оптимальные решения обеспечивающие:

- безопасность;

- скорость;

- и конкурентоспособную стоимость услуг.

Способы снижения издержек в логистике

Снижение расходов на перевозку и сопутствующие процессы в логистике – одна из основных задач, решение которой обеспечивает устойчивое положение компании на рынке. Уменьшить расходы удаётся за счёт:

- формирования сборных партий из разных грузов, перевозимых в одном направлении;

- оптимизации маршрута;

- применением современных, экономичных транспортных средств;

- применение современного складского оборудования и методов учёта;

- организации труда сотрудников, исключающая не целевое использование рабочего времени.

Управление издержками на различных этапах логистических услуг – основа формирования конкурентной стоимости перевозки.

Все новости в telegram

Рассмотрим одну из важных статей затрат любого предприятия, активно работающего в сфере купли-продажи. Подробно разберем транспортные расходы – это вид издержек, который должен быть в обязательном порядке отражен в бухгалтерском и налоговом учете. Ниже мы выясним, как их правильно провести через документацию, какими они могут быть, чем отличаются между собой, каковы их особенности.

Важно учитывать, что их точный состав так до сих пор не регламентирован нормативами. Есть лишь методические указания от Минфина РФ, дающие примерный их перечень, которыми стоит руководствоваться. Это обеспечивает специалистам определенную свободу принятия решений, хотя на практике любой организации лучше вести последовательную политику и использовать одни и те же актуальные методы и приемы.

Что такое косвенные и прямые транспортные расходы в торговле

Они разделяются в соответствии с 318 статьей НК России. Первые отражаются в полной мере и сразу же в процессе осуществления затрат, вторые – входят в себестоимость, но подтвердить их можно только при продаже продукта/услуги.

Природа их возникновения хорошо видна по следующей таблице:

|

Прямые |

Косвенные |

|

На покупку сырья и прочих материалов, затем используемых для изготовления предметов или предоставления сервисов, и/или формирующих их, или являющихся обязательным фактором для их появления. |

Прочие суммы, не считая внереализационных, вносимых налогоплательщиками за отчетный период. |

|

На заказ комплектующих, в дальнейшем используемых для монтажа, или полуфабрикатов, впоследствии дополнительно обрабатываемых. |

|

|

На зарплату сотрудников, непосредственно занятых в процесс выпуска товаров, оказывающих услуги. |

|

|

Сопутствующие затраты на страхование – пенсионное, социальное, по беременности, по случаю потери трудоспособности, от происшествий на производстве и профзаболеваний. |

|

|

Амортизационные выплаты, полученные от оборота основных средств, направленных на изготовление продукции или предоставление сервисов. |

Говоря о том, как учитывать транспортные расходы в торговле, нужно помнить о следующих моментах:

- Прямые следует относить к текущему месяцу только при реализации тех товаров или услуг, в цену которых они входят.

- Косвенные отражаются в отчетном периоде в полном объеме, вне зависимости от даты фактической продажи предмета или выполнения какой-либо работы.

В тех случаях, когда отдельные типы затрат осуществляются с заранее установленными ограничениями – согласно целям, – базу для начисления необходимо определять по нарастающему итогу. Если же речь идет о добровольном страховании – анализируя сроки действия заключенных контрактов и ориентируясь на даты их вступления в силу.

Налоговый учет транспортных расходов в торговле

Отражать их следует в соответствии с основными положениями, дополнительными условиями и нюансами договора, подписанного с поставщиком. Согласно действующему НК РФ (а именно статье 320), прямыми суммы доставки до склада заказчика могут считаться только тогда, когда они не включены в цену покупки товара. И контрагент тоже обязан отражать их именно в том порядке, который предусмотрен заключенными бумагами.

Те траты, что сопутствовали процессу реализации, проходят как косвенные – их нужно в полном объеме списать в течение периода продажи продукции (в соответствии с 3 подпунктом 1 пункта 268-й ст. НК РФ). Ну а в подаваемой декларации их следует записывать как «Прочие» – в 100 строке.

Обратите внимание, для упрощения налогообложение осуществляется распределение транспортных расходов на остаток товара, находящегося на ответственном складском хранении. Прямые можно высчитать следующим путем:

- Складываете суммы затрат, скопившихся к началу месяца, с допущенными в его течение.

- Прибавляете к деньгам за реализованную продукцию актуальную цену находящихся на складе партий.

- Делите 1 на 2 и получаете средний процент.

- Затем умножаете 3 на потенциальную выручку от ждущих продажи предметов.

Для наглядности данную последовательность действий можно представить так:

ТОСТ = ((ТН + ТО)/(СО + СОСТ)) * !СОСТ

При этом «выпадают» те вещи, которые уже отгружены, но еще не доставлены. Нужно ли их где-то проводить? Зависит от трактовки понятия «склад», но надежнее всего отражать их уже после реализации, как фактического перехода собственности от одного владельца к другому.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Распределение транспортных расходов в бухгалтерском учете

При его ведении товары рассматриваются как МПЗ (то есть существующие материально-производственные запасы) компании. Поэтому с ними нужно работать согласно ПБУ 5/01, ориентируясь в первую очередь на пункт № 6, а он гласит, что любые затраты на сбор и перевозку МПЗ в точку их непосредственного использования допустимо включать в реальную себестоимость продукции. В результате последнюю можно планомерно накапливать под видом заготовления и приобретения на счете 15, а при поступлении новых партий – переводить на 41й, ну или сразу формировать ее там, что достаточно удобно на практике.

Зачастую продавцы эксплуатируют одни и те же машины и для привоза выпущенных предметов на склад, и для отправки их покупателям. В подобных случаях затраты уже сложнее разделить – их целесообразно отражать на 44м счету в общем. Альтернатива – сортировка по любому важному признаку, лишь бы он был экономически обоснован, но ее же понадобится придерживаться и в других вопросах политики организации.

Теперь о том, как разделить транспортные расходы и заготовительные при ведении бухучета неторговой организации. Порядок действий детально описан в методических указаниях для отражения МПЗ. И 221й их пункт задает такие правила:

- Излишки, направленные в структурное подразделение, занимающееся реализацией, поступают на 41й счет и приходуются согласно их фактической себестоимости.

- Продукция, покупаемая для последующей перепродажи специальными отделами такой фирмы, отражаются на 44м счете согласно 223му пункту МУ.

Многопрофильные компании, занятые в нескольких сферах сразу, обычно обладают собственной службой доставки. Те затраты, которые она несет, проходят по документам как «Вспомогательное производство», что отражено в 23й строке. А уже оттуда, если имеются в виду услуги, они по фактической себестоимости идут в дебет 20-го, 29го, 44-го и 90-го счетов, на основании какой угодно базы, грамотно обоснованной экономически. Главное — закрепить этот момент в учетной политике.

Наиболее часто используемый вариант – в соответствии с 2,18м пунктом МУ Роскомторга: сумма от реализованной за месяц продукции в конце отчетного периода уходит в «Прочие». Остаток – это затраты на не проданные к данному числу предметы.

Что относят к транспортным расходам: виды

Их подразделяют на три группы:

- на перевозку приобретаемого компанией имущества (будь то товары, сырье для их производства или оборудование);

- на доставку изготовленной продукции покупателям;

- на обслуживание имеющегося в распоряжении автопарка (арендная оплата взятых напрокат ТС, содержание своих машин).

Из последнего типа часто выделяют две подкатегории. Мы рассмотрим каждый вариант.

Затраты на перевозку приобретенного имущества

Они считаются прямыми в тех случаях, когда компания делает закупку у другой фирмы и забирает заказ путем самовывоза или силами контрагентов. Отнести их к себестоимости можно не полностью – их необходимо распределять между реализованными и нет, следующим образом:

ТРНП = ОСТТОВ * Сред % ТР, в свою очередь

Сред % ТР = (ТРОСТ + ТРТЕК) / (СТЕК + ОСТТОВ) * 100%,

ТР к списанию за отчетный период = ТРОСТ + ТРТЕК – ТРНП

Все операторы типа «ТР» являются затратами, но:

- ТРНП – по непроданной продукции;

- ТРТЕК – за идущий месяц;

- ТРОСТ – на остаток в начале.

Доля транспортных расходов в цене товара может быть рассчитана без труда. Важно помнить, что, когда компания приобретает основные средства, все понесенные затраты, согласно 8 пункту ПБУ 6/01, она обязана проводить как фактические, на покупку ОС. Чтобы упростить налогообложение, их допустимо отражать так же, как в бухучете, то есть включать в цену ОС, а после переводить на амортизацию.

Производственное предприятие вправе включить счета за перевозку сырья в МПЗ и дальше представлять их как часть материальных (согласно 2 пункту статьи № 254 НК РФ), то есть как прямые. Если же сумма за предоставленную услугу проходит в отдельном порядке, поставщик фиксирует ее в ТТН, которую подает вместе с другими обязательными документами.

Затраты на доставку изготовленной продукции клиентам

О том, как списывать транспортные расходы в торговле, гласит 320 статья НК РФ – как косвенные, туда же следует отнести и все иные их виды, согласно письму Минфина, опубликованному 29 ноября 2011 года.

Руководствуясь 1 пунктом ст № 254 НК РФ, производственная компания вправе включать счета за перевозку в МПЗ и проводить их как непрямые, ссылаясь на письмо Минфина, выпущенное 13 ноября 2010 года.

При этом в обязанность фирме вменяется составление и подача накладной по форме ТОРГ-12 и ТТН на бланке 1-Т.

Затраты на содержание автопарка

Их достаточно много, и они охватывают все аспекты заботы о машинах, вплоть до покупки комплектующих для ТС. Поэтому, чтобы понять, как списать транспортные расходы в розничной или оптовой торговле, целесообразно представить их в виде таблицы – для наглядности.

|

Назначение |

Тип |

Правовая база |

|

Прямые |

Письмо Минфина РФ, опубликованное 10 июня 2011 |

|

|

Страховка ОСАГО |

Косвенные |

Ст. № 263 и 272 НК РФ |

|

Полис КАСКО |

Прочие |

|

|

На ГСМ* |

Прочие, связанные с процессом выпуска продукции |

264 ст. НК РФ |

|

На покупку запчастей и проведение ремонта** |

Косвенные |

260 ст. НК РФ |

|

На парковку*** |

ст. 264 НК РФ |

|

|

На аренду ТС**** |

Прямые, если машина используется для основных целей, косвенные – если для удовлетворения нужд персонала, прочие – если касаются изготовления и реализации |

|

|

Эксплуатация ТС персонала |

Косвенные |

317 ст. НК РФ |

Здесь нужно дать несколько пояснений:

*Если авто выполняет доставку клиентам, затраты на ГСМ проводятся как материальные, если же оно перевозит сотрудников – как прочие или непрямые.

**Основание для выполнения ремонта должно быть подтверждено – одним или несколькими из следующих документов:

- акт о завершении работ;

- смета;

- платежки;

- счет-фактура;

- бумага о смене изношенных элементов;

- накладная на выдачу комплектующих со склада.

***Затраты на парковку списываются при наличии:

- чеков – кассового, парковочного, товарного;

- акта о предоставлении услуги;

- договора о снятии места для машины.

****Факт проката тоже следует подтвердить документально – с помощью:

- контракта;

- платежек;

- путевых листов;

- бумаге о приеме-передаче ТС.

Если для исполнения возложенных на него обязанностей сотрудник использует личный автомобиль, работодатель обязан возмещать все убытки, связанные с содержанием, и вправе частично списывать их – в зависимости от типа машины и объема ее двигателя.

Затраты на аренду ТС

В таких случаях, для отражения транспортных расходов в бухгалтерском учете, торговли и ведении легального бизнеса, прокатную плату, утвержденную договором, необходимо включать в статью «Прочие», делая таким образом привязку к производству и реализации, в соответствии с 1 пунктом статьи № 264 НК РФ.

Если авто используется для продажи или непосредственного выпуска продукции, то есть для основной деятельности, вполне допустимо приписать его аренду к прямым тратам. Если же оно применяется по-другому, например, для перевозки персонала – к косвенным. Главное – отразить в учетной политике выбранный вариант.

Сопутствующее обслуживание арендатор берет на себя: за свой счет осуществляет ремонт, если он потребуется, продлевает страховку, пополняет ГСМ. И в обязательном порядке собирает подтверждающие документы: платежки, контракт, путевые листы, акты приемки-передачи.

Если машина взята напрокат с экипажем, услуги водителя можно внести в фонд оплаты труда, согласно 255й статье НК РФ. В качестве прямых или косвенных? Это зависит от сферы и характера эксплуатации ТС.

Компенсацию за использование личной машины в служебных целях разрешено проводить только до:

- 600 руб/месяц – для мотоциклов;

- 1200 – для ТС с движком до 2000 см3;

- 1500 – для ТС с большими объемами.

Особенности списания транспортных расходов в торговле

Главными документами-регуляторами в данном случае являются приказ Минфина РФ от 31 октября 2000 года № 94н и ФСБУ 5/2019. Согласно им, выделяют два варианта учета затрат:

- отдельно;

- в составе активов.

Во второй ситуации в соответствии с нормами можно выбрать 1 из 3 способов отражения – по себестоимости:

- отдельно взятой единицы ТМЦ;

- среднего показателя;

- хронологически первых приобретенных МПЗ, либо же по ФИФО-методу.

Свой выбор обязательно нужно закрепить.

Во втором случае возможно как полное, так и частичное отражение, то есть с распределением.

Формула расчета транспортных расходов на остаток товара выглядит так:

ТР = (ТР1 + ТРТ) – (ТР1 + ТРТ)/(СТТ + СТО) * СТО, и здесь:

- ТРТ – ежемесячные траты;

- ТР1 – объем на складе по состоянию на первый день месяца;

- СТТ – цена проданной за отчетный период продукции, СТО – нереализованной.

Как осуществляется проводка

Для грамотного отражения затрат применяются счета № 41 и 44, с них же производится списание на 90.02.

Допустим, в мае фирма на УСН купила продукцию в количестве 25 единиц на сумму в 150 000 рублей для последующей перепродажи. На доставку этих ТМЦ ушло 50 000. В июне она приобрела еще 5 аналогичных предметов на 30 000. И в этом же месяце реализовала 10 объектов из первой партии и 2 – из второй и выручила 300 000.

Как выполняется учет транспортных расходов в торговых организациях, не списываемых в общей сумме

Любой их вид необходимо отражать, о чем ясно свидетельствует и 320 ст. НК РФ, и план-приказ Минфина.

Подробно разберем последовательность действий на примере: допустим, к концу мая на складе фирмы нет нереализованных товаров. А уже в июне она покупает технику на 300 000 рублей для последующей перепродажи. Доставка обходится в 55 000 (из которых 10 000 – НДС).

Затраты на перевозку проводятся отдельно – на особый счет. Показатели выручки достигли 370 000 (взяты с НДС в 60 000), себестоимость проданных аппаратов – 180 000, на хранении они лежат на сумму в 50 000.

На основании полученных данных посчитаем, сколько же необходимо провести:

55 000 * 180 000 /(300 000 – 50 000) = 36 000.

Как распределить транспортные расходы на стоимость товара

Следует отражать их всеми способами: по реализованным позициям, и по остатку на складе, и даже по уже отгруженной, но пока не проданной продукции, вписываемой в 45й счет.

Заключение

Занятые в торговле организации вправе выбирать способ проводки понесенных затрат. Для закрепления приведем наиболее актуальные варианты в следующей таблице:

|

Вид |

Тип |

Комментарии |

|

|

Прямые |

Косвенные |

||

|

Доставка продукции, сырья от фирмы-поставщика |

+ |

||

|

Перевозка готового изделия на точку клиента |

+ |

||

|

ГСМ |

+ |

Зависит от характера использования автомобиля |

|

|

ОСАГО/КАСКО |

+ |

||

|

Проведение ремонта, покупка запчастей |

|||

|

Парковка |

|||

|

Аренда машины с экипажем/без него |

+ |

Определяются целью эксплуатации ТС |

|

|

Компенсация сотруднику за поездки на личном авто по служебным делам |

+ |

||

|

Штрафы |

Отражать их запрещено |

Надеемся, теперь вам понятно, как осуществлять списание транспортных расходов на остаток товара. Современное программное обеспечение, упрощающее ведение бухгалтерии и другие бизнес-процессы, вы всегда можете найти в каталоге «Клеверенс». Например, есть «Склад 15», автоматизирующий товароучетные системы, драйверы для ТСД и многое другое.

Количество показов: 10947

Транспортные расходы в торговле. Виды, формы, документы и учет

Многие компании используют услуги транспортной логистики. Например, на производстве: начиная от доставки сырья и материалов, заканчивая транспортировкой готовой продукции. При этом неважно, использует предприятие для перевозки свой транспорт или арендованный — важно правильно вести учет расходов, чтобы избежать проблем с налоговой инспекцией.

Сегодня поговорим о том, какие группы транспортных расходов бывают, как настроить их учет и как могут облегчить бухгалтерские будни электронные транспортные накладные.

Несмотря на все разнообразие транспортной логистики условно, все издержки, связанные с транспортом можно отнести к трем укрупненным группам:

- расходы на доставку купленных товаров (приобретение сырья, материалов, имущества и прочее);

- расходы на доставку созданных товаров (отгрузка покупателям товаров собственного производства);

- расходы, связанные с обслуживанием транспортных средств (ТО, аренда, лизинг, ремонт и прочее).

Объем транспортных затрат в компаниях может быть очень разным все зависит от задач, видов деятельности организации и масштабов. Допустим, компания занимающаяся геологоразведкой может тратить на транспортные расходы до 90% бюджета, в то время как юридическая компания может обойтись и 10% от бюджета.

Логика ФНС простая — чем больше затрат, тем пристальнее внимание.

Прямые и косвенные транспортные расходы

В бухгалтерском учете к прямым расходам относятся те, которые связаны с производством продукции, и учет по ним ведется непосредственно по процессу сбыта.

Косвенные расходы, как правило, списываются сразу и учитываются в составе прочих расходов. Организация сама принимает решение какие расходы отнести к прямым, а какие к косвенным, но иногда проверяющие органы могут не принять ваше распределение, вследствие чего будет доначислен налог на прибыль.

Потому некоторые расходы могут иметь переменный характер: быть отнесены в один период к косвенным, в другой — к прямым.

Затраты по транспортировке сырья и материалов

В случае, когда компания для производства продукции приобретает сырье или материалы у поставщиков, а для доставки их на производство использует собственные транспортные средства или нанимает компанию-перевозчика, то такие расходы обычно относят к прямым. В бухгалтерском учете такие расходы можно списать не полностью на собственную стоимость сырья, а распределить между проданной и нереализованной продукцией с помощью специальных формул.

Если организация приобретает объект основных средств, то стоимость его транспортировки необходимо включить в состав фактических расходов по приобретению основного средства. Производственные организации включают расходы на доставку сырья в материальные расходы и считает прямыми.

Расходы на доставку продукции потребителю

Налоговый кодекс относит расходы на доставку продукции конечному потребителю к косвенным расходам. Все остальные транспортные расходы также можно отнести к косвенным. Для того, чтобы принять такие расходы к учету необходимо оформить для перевозки комплект документов: товарную накладную ТОРГ-12 и ТТН.

Боитесь потерять документы? Доверьтесь электронному документообороту от СберКорус.

Заказать демонстрацию

Расходы на эксплуатацию и обслуживание транспортных средств

Приобретая транспортное средство компания получает еще целый блок дополнительных расходов по страхованию, обслуживанию и эксплуатации автомобиля. Расходы на топливо как правило относят к прочим и списывают их на производство и сбыт. Часто их еще можно отнести и к материальным расходам.

Покупка запасных частей и ремонт автомобиля — это косвенные расходы, чтобы их списать необходимы такие документы как:

- смета на ремонт;

- акт выполненных работ;

- накладные на запчасти.

Главное, чтобы все затраты на ремонт были действительными и необходимыми, иначе проверяющие органы откажут в принятии таких расходов к учету и доначислят налог.

Каждое транспортное средство, которое выезжает на дорогу должно быть застраховано. Расходы на обязательное автострахование (ОСАГО) являются косвенными и относятся к прочим. Траты по КАСКО также являются прочими расходами компании.

Оплата стоянки транспортного средства тоже относится к косвенными расходам, а вот оплату штрафов списать на расходы нельзя никак, поэтому лучше не получать их.

В случае, если организация берет транспортное средство в аренду, то расходы на аренду учитываются в составе прочих, относящихся к производству продукции. Если компания использует автомобиль временно для основной деятельности, то расходы относятся к прямым.

Электронные транспортные накладные

Чтобы оптимизировать процессы документооборота в организации можно воспользоваться цифровым сервисом от СберКорус.

В сервисе можно создавать не только электронные транспортные накладные, но и много других сопровождающих документов: заявки на перевозку, УПД, реестр рейсов, поручение на перевозку и прочее.

С 2023 года электронный документооборот в транспортной логистике станет обязательным, поэтому стоит задуматься о выборе оператора, который избавит вас от лишних бумаг в офисе и вопросов со стороны проверяющих органов.

Цифровой сервис от СберКорус

Автоматизация процессов с перевозчиками и обмен электронными транспортными накладными

Хотите узнать больше?

Оставьте свои контакты и мы расскажем, как сервис поможет решить ваши проблемы: