Власти приняли закон о федеральном бюджете на 2023 год и плановые 2024–2025 годы.

В основу бюджета, как и прежде, лег прогноз социально-экономического развития страны на соответствующий период. Он предусматривает, что после падения на 2,9% в 2022 году в 2024–2025 годах российская экономика вернется к росту на уровне 2,6% в год. При этом мировой ВВП продемонстрирует резкое замедление, мировая инфляция останется повышенной, а санкции сохранятся, что приведет к сокращению отечественного импорта и сжатию экспортных рынков.

Рассказываем об основных параметрах главного экономического документа страны.

По сути, федеральный бюджет — это закон, в котором правительство планирует будущие доходы и расходы государства на обязательства перед населением.

С одной стороны, бюджет отвечает за то, сколько денег пойдет, например, на здравоохранение, а сколько — на оборону. С другой стороны, это еще и прогноз — какой будет инфляция, сколько в стране соберут налогов, а сколько она заработает на экспорте нефти.

Еще нередко можно услышать другие названия — региональный и консолидированный бюджет. С региональным все просто — его принимают местные законодательные власти, которые планируют расходы местных же органов управления. Консолидированный бюджет может быть и субъекта, и всей страны — он состоит в принципе из всех бюджетов системы, принимаемых на конкретной территории.

Подробнее о том, сколько стадий федеральный бюджет проходит до того, как вступит в силу, рассказываем в нашем спецпроекте.

При подготовке бюджета на 2022 год власти предполагали, что и в текущем, и в следующем году он будет профицитным. Но сейчас они планируют, что следующий год станет дефицитным.

Так, в 2023 году доходы составят 26,13 трлн рублей, расходы — 29 трлн рублей, а дефицит — около 2,9 трлн рублей соответственно.

При этом в процентном отношении траты составят 19,4% к объему ВВП, который прогнозируется на уровне 149,949 трлн рублей.

Для сравнения, по предварительной оценке, в 2022 году доходы бюджета оказались на уровне 27,693 трлн рублей, расходы — 29,006 трлн рублей, а дефицит — примерно 1,313 млрд рублей.

Но цифры могут меняться — власти всегда уточняют бюджет с учетом фактического исполнения.

Дефицит — это превышение расходов бюджета над его доходами. Профицит, наоборот, когда доходы больше расходов. На уровне личного бюджета одного человека или даже семьи профицит действительно выглядит привлекательно, но не все так просто, когда речь идет о бюджете целой страны. Экономисты часто называют профицит результатом жесткой бюджетной политики, которая сдерживает экономический рост и развитие. В идеале на любом уровне государственной системы бюджеты должны быть сбалансированными, то есть расходы равны доходам.

Впрочем, россиянам в повседневной жизни сложно заметить разницу, сбалансированный, дефицитный или профицитный бюджет сверстало правительство. Ведь дефицит не означает мгновенный экономический крах — это явление вообще достаточно частое. До 2019 года последний профицитный бюджет был только в 2010 году.

И наоборот, профицит не приносит небывалых улучшений. Например, в кризисный 2008 год профицит составил 1,6 трлн рублей. Тогда этому способствовали высокие цены на нефть, которая торгуется в долларах. Кстати, поэтому чаще всего бюджетный профицит встречается как раз у стран — экспортеров сырья.

В обоих случаях главным образом важно отношение уровня дефицита или профицита к ВВП. В 2020 году дефицит составил 3,8% ВВП, в 2021 году — 0,2% ВВП, в 2022 году, по предварительным оценкам, — 0,9% ВВП, и в 2023 году дефицит планируется на уровне 2% ВВП. Ожидается, что он будет постепенно сокращаться — до 0,7% ВВП в 2025 году.

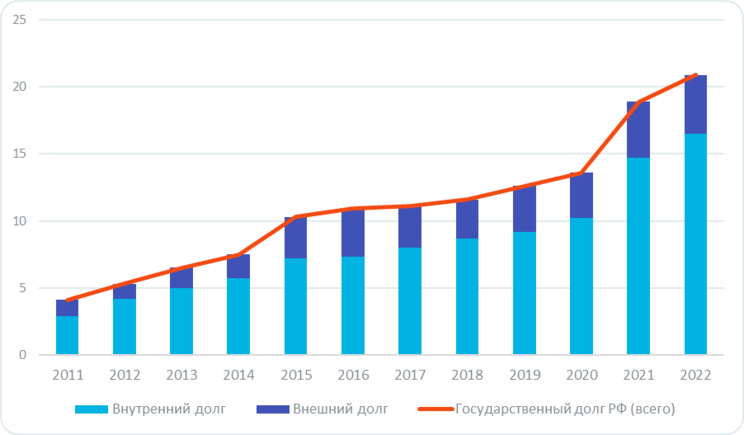

В допандемийном 2019 году российский чистый государственный долг стал отрицательным. То есть если бы России в одночасье понадобилось закрыть все свои долги, она бы смогла это сделать. Но уже к лету 2020 года долг российского правительства превысил ликвидные резервы государства и вернулся к положительным значениям. И по итогам того года он вырос почти на 40%, до 18,99 трлн рублей, что составило 17,7% от ВВП.

В 2022 году он, по предварительным оценкам, вырос до 23,407 трлн рублей, или 16% ВВП. Это меньше, чем предполагалось проектом федерального бюджета годом ранее. Ожидается, что следующие три года в абсолютных числах размер госдолга продолжит увеличиваться — до 25,368 трлн рублей в 2023 году и 27,679 трлн рублей и 29,939 трлн рублей в 2024–2025 годах соответственно.

Но сам по себе госдолг больше макроэкономического показателя. Например, в 2020 году его изменение показывало, сколько денег правительство занимает на борьбу с последствиями коронавирусной пандемии. По-настоящему, по мнению многих экономистов, ситуацию отражает соотношение размера государственного долга к объему ВВП. Оно в текущем году составит 16%, а следующие годы будет оставаться около 17–20%. Что, как неоднократно подчеркивал министр финансов Антон Силуанов, остается безопасным и одним из самых низких уровней в мире. При этом уровень безопасности госдолга зависит от многих факторов: например, от стоимости обслуживания, валютной структуры, кредиторов и т.д. Подробнее о российском госдолге можно почитать здесь.

Правительство ожидает, что цены в 2022 году вырастут в среднем на 12,4%.

ЦБ постоянно корректирует прогноз по инфляции. По его оценке, в сентябре 2022 года ее годовой показатель составил 14,1% — после 15,1% в июле, в 2023 году он должен снизиться до 5–7% и вернуться к 4% в 2024 году. Это та цель, к которой стремится ЦБ, проводя денежно-кредитную политику и меняя ключевую ставку. На нее же рассчитывает и правительство.

По базовому прогнозу власти ожидают, что следующие три года курс доллара к рублю будет колебаться в районе 68–72 рублей. В среднем 68,3 рубля за доллар в 2023 году, 70,9 рубля — в 2024 году и 72,2 рубля — в 2025 году.

При этом “в реальном эффективном выражении курс рубля будет оставаться стабильным”.

В 2023 году нефтегазовые доходы составят 8,939 трлн рублей, ненефтегазовые — 17,191 трлн рублей. То есть в общем объеме доходов нефтегазовые поступления займут 34,2%.

При этом по отношению к объему ВВП ненефтегазовые доходы ближайшие три года останутся стабильными — на уровне примерно 11,5%, а нефтегазовые снизятся — с 8% в 2022 году до 5% в 2025 году. Власти связывают это с прогнозируемым постепенным снижением цен на нефть и общей добычи, а также с изменением структуры добычи в пользу льготных режимов налогообложения. При этом доля нефтегазовых поступлений в общем объеме доходов следующие три года тоже будет сокращаться — до 30,3% в 2025 году.

Законопроект предусматривает, что средняя цена нефти марки Urals, которую экспортирует Россия, составит $70,1 за баррель в 2023 году и $67,5 и $65 в 2024–2025 годах соответственно. В 2020 году российская нефть стоила в среднем $41,73 за баррель, $69,1 — в 2021 году и, как предполагает проект федерального бюджета, $80 в 2022 году.

Кроме того, проект бюджета предусматривает, что средняя контрактная цена на газ с учетом стран СНГ в 2023 году составит $592,2 за тыс. куб. м.

Сбор внутреннего налога на добавленную стоимость (НДС) принесет в бюджет 6,968 трлн рублей, а импортного — 3,449 трлн рублей. Налог на прибыль добавит еще 1,632 трлн рублей, внутренние акцизы — 1,108 трлн рублей, импортные — 137,4 млрд. На НДФЛ придется 153,4 млрд рублей, а на ввозные пошлины — 746,2 млрд рублей.

Объем ФНБ на 1 сентября 2022 года составил 11,869 трлн рублей, или 8,9% ВВП, а к концу 2024 года его объем, предположительно, составит 5,947 трлн рублей.

Следующие три года власти планируют направлять средства из фонда на софинансирование добровольных пенсионных накоплений россиян и на инвестиционные проекты. Также деньги из него можно тратить и на покрытие бюджетного дефицита.

Бюджет на 2023–2025 годы формировался, исходя из необходимости полного исполнения поручений президента и социальных обязательств перед гражданами России, подчеркнул премьер-министр Михаил Мишустин.

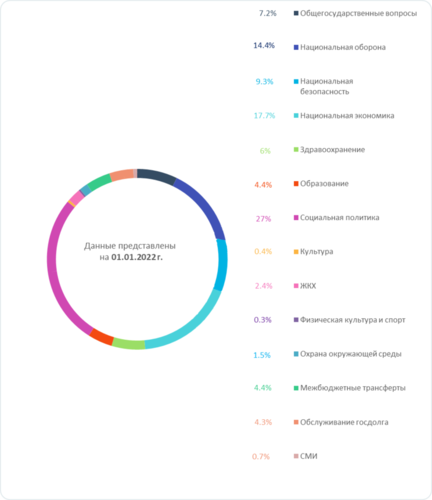

Так что традиционно самые большие расходы планируются в разделе “социальная политика” — 7,343 трлн рублей, или 25,3% от общего объема бюджетных трат.

На втором месте — национальная оборона с расходами 4,98 трлн рублей в 2023 году. На третьем — национальная безопасность и правоохранительная деятельность: 4,417 трлн рублей. Экономика оказалась на четвертом месте — 3,514 трлн рублей, и замыкают пятерку направлений по тратам “общегосударственные вопросы” — 1,994 трлн рублей. Это те деньги, которые идут на обеспечение, например, работы аппарата президента, законодательных и исполнительных органов власти, судебной системы, а также на проведение выборов и т.п.

На образование и здравоохранение планируют направить примерно по 1,4 трлн рублей соответственно.

При этом каждое из таких направлений состоит еще из подразделов. Например, “социальная политика” включает пенсионное обеспечение, социальное обеспечение и обслуживание населения, охрану семьи и детства и другие вопросы социальной политики.

Финансирование национальных проектов составит 2,8 трлн рублей в 2023 году и 2,9 трлн рублей в 2024 году.

Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

ЭТАП I

СОСТАВЛЕНИЕ ПРОЕКТА БЮДЖЕТА

Сроки этапа: февраль-октябрь текущего финансового года

Начальный этап бюджетного процесса. На этом этапе составляется проект бюджета города Москвы сроком на три года – очередной финансовый год и плановый период.

Очередной финансовый год – год, следующий за текущим финансовым годом.

Плановый период – два финансовых года, следующие за очередным финансовым годом.

Такой метод планирования бюджета называется «скользящая трехлетка»: утвержденные в текущем финансовом году законом о бюджете проектировки первого и второго года планового периода становятся основой для составления проекта закона о бюджете на очередной финансовый год и плановый период с добавлением к ним проектировок нового третьего года.

Перед составлением проекта бюджета города Правительством Москвы одобряются прогноз социально-экономического развития города Москвы, а также основные направления бюджетной политики города Москвы и основные направления налоговой политики города Москвы на очередной финансовый год и плановый период.

Участники и их основные полномочия:

Главные администраторы (администраторы) доходов бюджета города представляют прогнозные показатели по налоговым доходам, составленные в соответствии с методикой прогнозирования доходов бюджета города, установленной Департаментом финансов города Москвы, и прогнозные показатели по неналоговым доходам.

Главные распорядители (распорядители) бюджетных средств составляют обоснования бюджетных ассигнований и представляют распределение бюджетных ассигнований на очередной финансовый год и плановый период в разрезе кодов бюджетной классификации расходов.

Департамент финансов города Москвы составляет и представляет в Правительство Москвы проект закона города Москвы о бюджете города Москвы на очередной финансовый год и плановый период, а также основные направления бюджетной и налоговой политики города Москвы на очередной финансовый год и плановый период.

Правительство Москвы рассматривает проект бюджета города Москвы на очередной финансовый год и плановый период.

ЭТАП II

РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТА

Сроки этапа: октябрь-декабрь текущего финансового года

В рамках данного этапа Мэр Москвы вносит на рассмотрение Московской городской Думы проект закона города Москвы о бюджете города на очередной финансовый год и плановый период. Одновременно с проектом закона предоставляются все необходимые документы и материалы: пояснительная записка к проекту бюджета города, прогноз социально-экономического развития города Москвы, прогноз основных характеристик консолидированного бюджета города Москвы и прочие.

Участники и их основные полномочия:

рассматривает и принимает проект закона города Москвы о бюджете города на очередной финансовый год и плановый период в трех чтениях не позднее 1 декабря текущего финансового года:

В первом чтении рассматривается проект закона о бюджете города Москвы и принимается решение о принятии проекта бюджета города, либо об отклонении.

Предметом рассмотрения проекта закона о бюджете города в первом чтении являются:

– общий объем доходов бюджета города;

– общий объем расходов бюджета города;

– дефицит бюджета города;

– источники формирования доходов бюджетов муниципальных образований на очередной финансовый год и плановый период;

– программа государственных внутренних и внешних заимствований города Москвы на очередной финансовый год и плановый период;

– программа государственных гарантий города Москвы на очередной финансовый год и плановый период.

В случае отклонения законопроект может быть передан в согласительную комиссию, сформированную из равного числа представителей

Московской городской Думы и Правительства Москвы

, либо направлен на доработку в

Правительство Москвы

.

Во втором чтении рассматриваются поправки к проекту бюджета, принятому в первом чтении, а именно:

– текстовые статьи проекта закона о бюджете города;

– перечень главных администраторов доходов бюджета города;

– перечень главных администраторов источников финансирования дефицита бюджета города;

– распределение бюджетных ассигнований по целевым статьям, сформированным в соответствии с государственными программами города Москвы и непрограммными направлениями деятельности органов государственной власти города Москвы, и группам (группам и подгруппам) видов расходов классификации расходов бюджетов в пределах общего объема расходов бюджета города, утвержденного в первом чтении;

– ведомственную структуру расходов бюджета города по главным распорядителям бюджетных средств, целевым статьям, сформированным в соответствии с государственными программами города Москвы и непрограммными направлениями деятельности органов государственной власти города Москвы, и группам (группам и подгруппам) видов расходов классификации расходов бюджетов в пределах общего объема расходов бюджета города, утвержденного в первом чтении;

– распределение бюджетных ассигнований по государственным программам города Москвы и подпрограммам государственных программ города Москвы;

– объемы межбюджетных трансфертов, предоставляемых бюджетам муниципальных образований из бюджета города;

– источники финансирования дефицита бюджета города;

– нормативы отчислений от доходов бюджета города в бюджеты муниципальных образований;

– нормативы обеспечения расходных обязательств для определения минимальных расходов бюджетов муниципальных округов.

В третьем чтении рассматривается проект закона о бюджете города в целом с учетом поправок. До принятия решения в третьем чтении

Мэр Москвы

может отозвать указанный проект в установленном порядке.

Принятый Московской городской Думой закон о бюджете города передается на подписание Мэру Москвы.

подписывает закон города Москвы о бюджете города, после чего закон подлежит официальному опубликованию.

ЭТАП III

ИСПОЛНЕНИЕ БЮДЖЕТА

Сроки этапа: январь-декабрь отчетного финансового года

Исполнение бюджета осуществляется по доходам, расходам и источникам финансирования дефицита бюджета. При исполнении бюджета основными принципами являются единство кассы и подведомственность расходов.

Исполнение бюджета по доходам предусматривает:

– зачисление на счета бюджета доходов;

– перечисление и возврат излишне распределенных, уплаченных и взысканных сумм, а также сумм процентов по ним;

– зачет излишне уплаченных или излишне взысканных сумм и другие процессы.

Исполнение бюджета по расходам предусматривает:

– принятие и учет бюджетных и денежных обязательств;

– подтверждение денежных обязательств;

– санкционирование оплаты денежных обязательств;

– подтверждение исполнения денежных обязательств.

Прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году содержит кассовый план. Исполнение бюджета по расходам бюджета и источникам финансирования дефицита бюджета организуется на основе сводной бюджетной росписи.

Участники и их основные полномочия:

может принимать решение об осуществлении кассовых расходов по финансированию переданных в установленном порядке федеральных расходных обязательств за счет собственных средств бюджета города с последующим возмещением состоявшихся расходов из федерального бюджета.

:

– организует исполнение бюджета города Москвы;

– устанавливает порядок составления и ведения сводной бюджетной росписи бюджета города, бюджетных росписей главных распорядителей средств и кассового плана исполнения бюджета города Москвы;

– осуществляет составление и ведение кассового плана бюджета города;

– открывает и ведет лицевые счета участников и неучастников бюджетного процесса города Москвы;

– ведет учет операций по кассовому исполнению бюджета города Москвы.

города осуществляют начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним, осуществляют взыскание задолженности по платежам в бюджет, пеней и штрафов.

средств ведут бюджетную роспись, распределяют бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным учреждениям и получателям бюджетных средств и исполняют расходную часть бюджета, исполняют бюджетную смету.

принимают и (или) исполняют в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства, ведут бюджетный учет.

ЭТАП IV

ПОДГОТОВКА, РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ ОТЧЕТА ОБ ИСПОЛНЕНИИ БЮДЖЕТА

Сроки этапа: апрель-сентябрь первого планового года

На данном этапе проводится подготовка и составление участниками бюджетного процесса отчетности об исполнении бюджетов.

Ежеквартально предоставляется и утверждается отчет об исполнении бюджета. Годовой отчет об исполнении бюджета города предоставляется в форме проекта закона.

Участники и их основные полномочия:

формируют и представляют сводную бюджетную отчетность на основании представленной им бюджетной отчетности подведомственных распорядителей и получателей бюджетных средств, администраторов доходов и администраторов источников финансирования дефицита бюджета города.

– составляет отчетность об исполнении консолидированного бюджета города Москвы, включающую отчетность об исполнении бюджета города и бюджетов муниципальных образований, а также отчет о кассовом исполнении;

– предоставляет Федеральному казначейству, Правительству Москвы и Контрольно-счетной палате Москвы отчет об исполнении бюджета города.

осуществляет одобрение бюджетной отчетности об исполнении бюджета города.

осуществляет внешнюю проверку годового отчета об исполнении бюджета города, которая включает внешнюю проверку бюджетной отчетности главных администраторов средств бюджета.

представляет в Московскую городскую Думу проект закона города Москвы об исполнении бюджета города.

Московская городская Дума по итогам рассмотрения проекта закона города Москвы об исполнении бюджета города с учетом заключения Контрольно-счетной палаты Москвы принимает решение о принятии либо об отклонении данного закона.

ЭТАП V

ФИНАНСОВЫЙ КОНТРОЛЬ

Сроки этапа: январь-декабрь очередного финансового года

На данном этапе осуществляется деятельность органов государственной власти по контролю за бюджетным процессом.

Финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения. Государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

Внешний финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований.

Внутренний финансовый контроль является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного (муниципального) финансового контроля, являющихся соответственно органами исполнительной власти субъектов Российской Федерации, местных администраций, Федерального казначейства.

Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности.

Участники и их основные полномочия:

Правительство Москвы осуществляет контроль за соблюдением внутренних стандартов и процедур составления бюджета.

Московская городская дума существляет контроль в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам, а также ходе рассмотрения отдельных вопросов исполнения бюджетов;

Главное контрольное управление города Москвы осуществляет контроль за соблюдением бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения, а также за полнотой и достоверностью отчетности о реализации государственных программ, в том числе отчетности об исполнении государственных заданий;

Департамент финансов города Москвы осуществляет контроль за непревышением лимитов бюджетных обязательств, непревышением бюджетных ассигнований, непревышением кассовых расходов, непревышением кассовых выплат, соответствием содержания проводимой операции коду бюджетной классификации, указанному в платежном документе;

Контрольно-счетная палата Москвы осуществляет аудит эффективности, направленный на определение экономности и результативности использования бюджетных средств; экспертизу проектов законов о бюджете, иных нормативных правовых актов бюджетного законодательства, в том числе обоснованности показателей (параметров и характеристик) бюджета; экспертизу государственных программ; анализ и мониторинг бюджетного процесса, в том числе подготовке предложений по устранению выявленных отклонений в бюджетном процессе и совершенствованию бюджетного законодательства Российской Федерации; подготовку предложений по совершенствованию осуществления главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита;

Департамент финансов города Москвы, главные распорядители (распорядители, получатели) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета и другие объекты контроля обязаны своевременно и в полном объеме представлять в органы государственного финансового контроля по их запросам информацию, документы и материалы, необходимые для осуществления государственного финансового контроля, предоставлять должностным лицам органов государственного финансового контроля допуск указанных лиц в помещения и на территории объектов контроля, выполнять их законные требования.

Для прохождения задания в рамках проекта “Город заданий” требуется зарегистрироваться в подсистеме “Открытый бюджет” города Москвы.

вопросы

Укажите верную последовательность этапов бюджетного процесса?

Составление и рассмотрение проектов бюджетов, утверждение и исполнение бюджетов, контроль за их исполнением, осуществление бюджетного учета, составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетностиУтверждение и исполнение бюджетов, составление и рассмотрение проектов бюджетов, внешняя проверка, контроль за исполнением бюджетов, осуществление бюджетного учета, составление, рассмотрение и утверждение бюджетной отчетностиСоставление, рассмотрение и утверждение бюджетной отчетности, контроль за исполнением бюджетов, осуществление бюджетного учета, утверждение и исполнение бюджетов, составление и рассмотрение проектов бюджетов, внешняя проверка, составление, рассмотрение и утверждение бюджетной отчетностиВнешняя проверка, составление и рассмотрение проектов бюджетов, контроль за исполнением бюджетов, составление, рассмотрение и утверждение бюджетной отчетности, осуществление бюджетного учета, утверждение и исполнение бюджетов, составление, рассмотрение и утверждение бюджетной отчетности

1. Утвердить основные характеристики федерального бюджета на 2023 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 149 949 млрд. рублей и уровня инфляции, не превышающего 5,5 процента (декабрь 2023 года к декабрю 2022 года):

1) прогнозируемый общий объем доходов федерального бюджета в сумме 26 130 286 112,0 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 938 969 439,6 тыс. рублей;

2) общий объем расходов федерального бюджета в сумме 29 055 564 299,5 тыс. рублей;

3) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2024 года в сумме 20 696 967 387,2 тыс. рублей;

4) верхний предел государственного внешнего долга Российской Федерации на 1 января 2024 года в сумме 66,6 млрд. долларов США, или 63,4 млрд. евро;

5) дефицит федерального бюджета в сумме 2 925 278 187,5 тыс. рублей.

2. Утвердить основные характеристики федерального бюджета на 2024 год и на 2025 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере соответственно 159 714 млрд. рублей и 170 598 млрд. рублей и уровня инфляции, не превышающего соответственно 4,0 процента (декабрь 2024 года к декабрю 2023 года) и 4,0 процента (декабрь 2025 года к декабрю 2024 года):

1) прогнозируемый общий объем доходов федерального бюджета на 2024 год в сумме 27 239 835 742,3 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 656 311 237,6 тыс. рублей, и на 2025 год в сумме 27 979 428 145,4 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 488 518 090,0 тыс. рублей;

2) общий объем расходов федерального бюджета на 2024 год в сумме 29 432 476 429,2 тыс. рублей, в том числе условно утвержденные расходы в сумме 735 811 910,7 тыс. рублей, и на 2025 год в сумме 29 243 748 564,3 тыс. рублей, в том числе условно утвержденные расходы в сумме 1 462 187 428,2 тыс. рублей;

3) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2025 года в сумме 22 804 291 873,4 тыс. рублей и на 1 января 2026 года в сумме 24 994 022 948,9 тыс. рублей;

4) верхний предел государственного внешнего долга Российской Федерации на 1 января 2025 года в сумме 68,1 млрд. долларов США, или 63,1 млрд. евро, и на 1 января 2026 года в сумме 68,0 млрд. долларов США, или 61,2 млрд. евро;

5) дефицит федерального бюджета на 2024 год в сумме 2 192 640 686,9 тыс. рублей и дефицит федерального бюджета на 2025 год в сумме 1 264 320 418,9 тыс. рублей.

Финансовый паспорт

Ежемесячные данные по исполнению бюджетов РФ

Финансовый паспорт субъекта РФ

Информация о доходах, расходах, источниках финансирования, кредиторской задолженности, а также справочная информация по субъекту РФ

Долговая нагрузка

Данные по долговой нагрузке на бюджет субъектов РФ и данные об объеме государственного долга по видам долговых обязательств

Исполнение бюджета субъекта Российской Федерации

Оперативные (ежедневные) данные об исполнении бюджета субъекта Российской Федерации

Дефицит

Ежемесячные данные по дефициту бюджета

Кредиты

Ежемесячные данные по кредитам бюджетов субъектов Российской Федерации

Поделиться ссылкой:

Исследования18 марта 2022 в 07:0037 120

При этом темп прироста ВВП установил рекорд, а размер внешнего госдолга в три раза меньше средств ФНБ — анализируем оперативный доклад Счётной палаты РФ об исполнении федерального бюджета за прошлый год

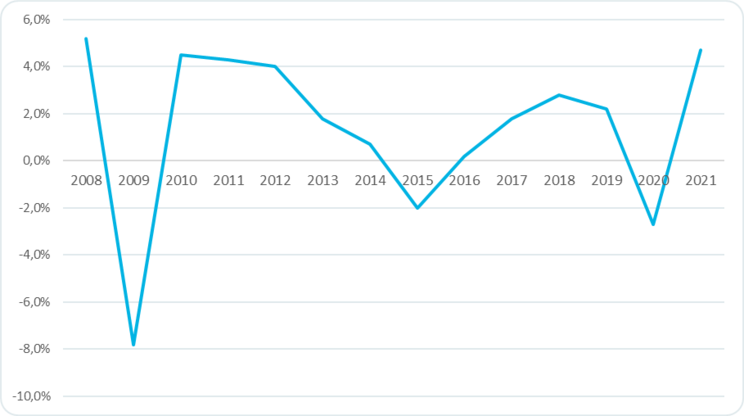

Макроэкономические показатели

Рис. 1. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

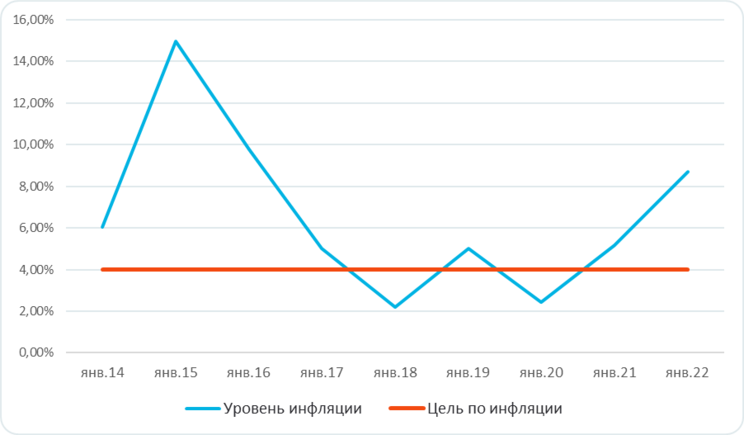

Рис. 2. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

Рис. 3. Источник: данные Банка России

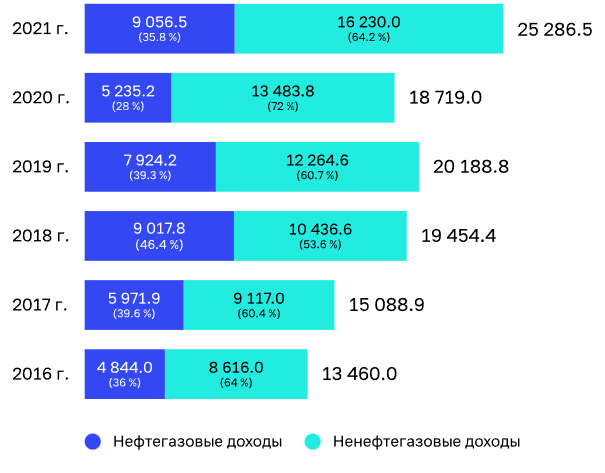

Исполнение доходов федерального бюджета

Рис. 4. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

Обзор деятельности ПАО «Сбербанк».

Рис. 5. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

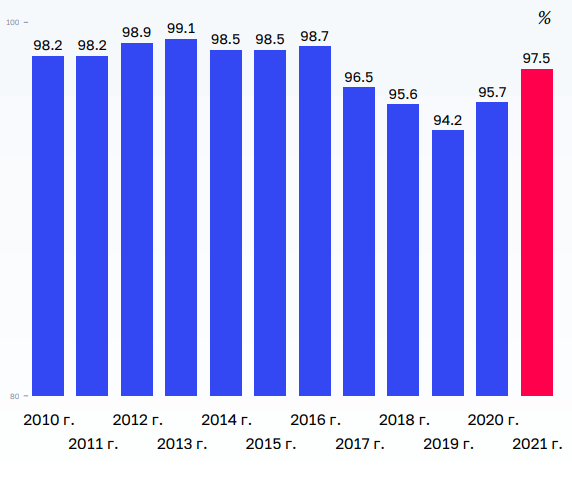

Исполнение расходов федерального бюджета

Рис. 6. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

Рис. 7. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

ФНБ и госдолг России

Рис. 8. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.

*по состоянию на 1 января каждого года

Рис. 9. Источник: оперативный доклад Счётной палаты об исполнении федерального бюджета за январь — декабрь 2021 г.