В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

|

Сотрудники |

Статья ТК РФ |

|

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев |

39 |

|

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором |

72.2 |

|

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты |

84 |

|

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя |

155 |

|

Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка |

157 |

|

Члены комиссий по трудовым спорам |

171 |

|

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка |

181 |

|

Переводимые на ниже оплачиваемую работу по состоянию здоровья |

182 |

|

Направленные на обязательные медосмотры |

185 |

|

Работники, проходящие диспансеризацию (с 01.01.2019) |

185.1 |

|

Доноры |

186 |

|

Работники при приостановлении деятельности организации |

220 |

|

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет |

254 |

|

Женщины, кормящие детей – при оплате перерывов для кормления |

258 |

|

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях |

262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2022 г.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?».

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ = СдЗ × N,

где:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

- «Среднедневной заработок для расчета отпускных»;

- «Расчет среднего заработка для командировки».

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

- всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Пример

Допустим, работник проболел с 17 по 31 октября 2022 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 16 (отработанные календарные дни за период с 1 по 16 октября) = 15,12 дней.

Предположим, что за 12 месяцев с ноября 2020 года по октябрь 2021 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Как пойти в отпуск без сохранения заработной платы».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

См. также «Индексация зарплаты в 2022 году: как, на сколько и какой штраф».

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

С 2021 годапервые 3 дня больничного рассчитывает и оплачивает работодатель, а последующие дни больничного – ФСС напрямую оплачивает сотруднику.

Не запутаться в подсчетах вам поможет наша памятка. Переходите в материал и бесплатно изучите этот материал.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного — здесь;

- для пособия по уходу за ребенком — здесь;

- для декретных выплат — тут.

Если вам нужно рассчитать среднеденвной заработок для выплаты выходного пособия, воспользуйтесь разъяснениями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к расчетному примеру.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

Если вы начнете читать книгу по расчету зарплаты, то наверняка найдете в ней описание таких систем оплаты труда или способов расчета зарплаты: повременная, сдельная, повременно-премиальная, бонусная, комиссионная и т.д. Эти системы не описаны в законодательстве, они существуют в экспертных статьях и авторских мнениях. Работодатель может принять свою систему оплаты труда, зафиксировать ее в локальных нормативных актах и применять в организации.

Контур.Бухгалтерия поможет бухгалтеру быстро рассчитать зарплату, отпускные, больничные: расчеты автоматизированы и занимают пару минут, в отличие от классических программ.

Попробовать бесплатно

Повременная система оплаты труда

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Работник решил взять два дня отпуска за свой счет.

Давайте посмотрим, как будет при этом отличаться его заработок в мае и в июле 2021 года.

В мае норма рабочего времени 19 рабочих дней, оклад за полный месяц 30 000 руб. Отработано — 17 рабочих дней.

Оклад за отработанное время — 30 000 / 19 × 17= 26 842,11 рубля.

В июле норма рабочего времени 22 дня, отработано 20 дней. Оклад за отработанное время — 30 000 / 23 × 21 = 27 272,73 рубля.

Получается, что стоимость 1 дня в мае выше, чем в июле, и, если сотрудник берет два дня за свой счет, в июле это выгоднее, чем в мае.

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

![]()

Расчет зарплаты — это просто!

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн

Попробовать бесплатно

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Представим магазин, который работает с 10 утра до 10 вечера, график работы продавцов в нем 2 через 2, рабочая смена длится 10 часов. У одной работницы первый рабочий день в июне попадает на первое число, у второй — на третье число. В месяце всего 30 дней, первая сотрудница отработает по графику 16 смен за месяц, а вторая — 14. Если установлена тарифная ставка за смену или за час, мы можем рассчитать в соответствии с ней оплату за месяц. Допустим, смена стоит 1300 рублей.

У первой сотрудницы: 16 смен × 1300 рублей = 20 800 рублей.

У второй сотрудницы: 14 смен × 1300 рублей =18 200 рублей.

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

Представим себе тот же магазин и тех же сотрудниц, но теперь у них установлена не тарифная ставка за смену или за час, а оклад за месяц — 30 000 рублей. Здесь возникает сложность с определением нормы рабочего времени. Чтобы рассчитать сумму оклада в месяц, фактически отработанное время возьмем из графика сотрудника, а откуда взять норму — непонятно. В законодательстве это не описано и существуют разные варианты, которые не противоречат законам. Можно определить норму рабочего времени по графику сотрудников, по нормативному календарю для 5-дневной 40-часовой недели или по средней норме за год.

Вариант 1. Норма времени определяется по графику сотрудниц, для каждой своя, т.к. разное количество смен.

Если обе отработали все смены, то обе получат одинаковую зарплату, потому что они полностью отработали все дни по графику.

- 30 000 / 16 × 16 = 30 000

- 30 000 / 14 × 14 = 30 000

Такой вариант расчета вызывает вопросы со стороны работников: ведь одна работница отработала 16 смен, а другая — 14. А зарплата у них одинакова.

Предположим, что первая сотрудница взяла два выходныхза свой счет, и вместо 16 смен отработала 14. Получается, что отработанное время у сотрудниц одинаковое, но зарплату первая получит меньше, потому что она будет рассчитана пропорционально отработанному с учетом нормы, а норма у них разная:

- 30 000 / 16 ×14 = 26 250 рублей.

- 30 000 / 14 × 14 = 30 000 рублей.

Вариант 2. Бывает, что норму рабочего времени определяют не по графику сотрудника, а по производственному нормативному календарю. В этом случае возникает другая сложность. Поскольку нормы в разных месяцах разные, сотрудники не понимают, почему получилась та или иная сумма. Возьмем июль 2021 года, по производственному календарю норма для сорокачасовой рабочей недели — 176 часов. Обе сотрудницы отработали меньше нормы, и одна получит 27 272,73 рубля, а другая — 23 863,64 рубля.

- 30 000 / 176 × 160 = 27 272,73 рубля.

- 30 000 / 176 × 140 = 23 863,64 рубля.

Посмотрим эту же ситуацию в другом месяце, например, в феврале 2021 года. По производственному календарю норма в нем составляет 151 час. В этом случае при таком же графике работы одна сотрудница переработает норму и получит 31 788,08 рубля, а вторая отработает меньше нормы и получит 27 814,57 рубля. У обеих могут возникнуть вопросы по расчету.

- 30 000 / 151 × 160 = 31 788,08 рубля.

- 30 000 / 151 × 140 = 27 814,57 рубля.

Вариант 3. Определение нормы времени по производственному календарю, но в среднем за год. Для этого нужно умножить оклад сотрудницы на 12 месяцев и разделить на количество часов за год по нормативному календарю. В нашем случае норма за час в 2021 году — это 182,56 рубля (30 000 рублей × 12 месяцев / 1 972 часов). Такой расчет более-менее понятен и приближен к тарифной ставке, потому что здесь известна норма за час, которая не меняется в течение года. Но тогда для сотрудника будет удобнее, если мы в трудовом договоре запишем норму за час, а не оклад за месяц. Сотрудник должен понимать, как конкретно и из чего складывается его зарплата.

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

.png)

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Контур.Бухгалтерия поможет бухгалтеру и кадровику легко работать с сотрудниками: автоматический расчет и напоминания избавят от рутины и сэкономят время, в отличие от классических программ.

Попробовать бесплатно

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Дневная норма выпеченных тортов у сотрудницы кондитерской — 5 штук. Дневная ставка по тарифу составляет 1 500 рублей. За месяц сотрудница испекла 94 торта.

Оплата за 1 торт составит: 1 500 рублей / 5 тортов = 300 рублей за штуку.

При этом месячный заработок кондитера составит: 300 рублей × 94 торта = 28 200 рублей.

Пример 2. Сдельная оплата по норме времени

У сотрудницы кондитерской установлена норма времени на выпечку одного торта — 96 минут. Часовая тарифная ставка — 187,5 рублей. За месяц кондитер испекла 110 тортов.

Сдельная оплата составит: 187,5 × 96 минут / 60 = 300 рублей/торт.

Месячный заработок составит: 300 × 110 = 33 000 рублей.

Бонусная (комиссионная) система оплаты труда

Такая система оплаты обычно применяется для сотрудников, от работы которых напрямую зависит выручка компании. Например, для менеджеров по продажам, продавцов. При такой системе обычно есть небольшая постоянная часть (рассчитывается по времени работы), и есть бонусная часть, которая зависит от выручки в каждом конкретном месяце или от общей суммы выписанных/оплаченных счетов конкретного менеджера по продажам.

Мы рассмотрели основные системы оплаты труда в чистом виде. На практике обычно встречаются эти системы с дополнениями и изменениями, например, повременно-премиальная или сдельно-прогрессивная. Работодатели сами разрабатывают систему оплаты в зависимости от потребностей своей организации. Главное, чтобы сотрудники были ознакомлены с локальными нормативными актами, в которых описывается система оплаты, и понимали, от каких показателей зависит и из каких частей состоит их зарплата.

В онлайн-сервисе Контур.Бухгалтерия легко начислять зарплату и вести кадровые документы, отчитываться по сотрудникам. А еще здесь есть учет, отчетность, финансовый контроль и другие инструменты. Тестируйте сервис бесплатно первые две недели работы.

Попробовать бесплатно

Оформление трудовых отношений в надлежащем виде играет существенную роль в дальнейшем процессе трудовой деятельности. И если для нанимателей теневая занятость наряду с рисками имеет и преимущества — они экономят на налогах и взносах, упрощают отчетность, игнорируют предусмотренные ТК РФ гарантии, то для работников неофициальное трудоустройство больше связано с неблагоприятными последствиями, чем с преимуществами.

Соглашаясь на такие условия труда, человек может забыть об оплачиваемом отпуске, получении выплат во время болезни или увольнении с выходным пособием. И даже если работодатель обещает соискателю соблюдать его трудовые права надлежащим образом, несмотря на отсутствие официального оформления, в большинстве случаев эти заверения голословны.

Таким образом, легальная занятость — это гарантия финансовой стабильности работника в любых жизненных ситуациях, поскольку ТК РФ обязывает нанимателей выплачивать работникам среднюю зарплату при наступлении тех или иных обстоятельств.

Показатель средней заплаты нужен, чтобы оплатить сотрудникам периоды отсутствия в офисе, а также рассчитать ряд начислений. Эта величина используется для начисления отпускных, больничных, оплаты отсутствия на рабочем месте в связи с командировкой или прохождением диспансеризации, для увольнительных выплат при сокращении персонала, а также чтобы начислить декретные пособия. Но чтобы правильно произвести выплаты, бухгалтеру нужно знать, как произвести расчеты и что учесть в этих целях.

Правила расчета среднемесячной зарплаты в ситуациях, закрепленных ТК РФ, унифицированны (ст. 139 ТК РФ). В расчетах используется среднедневной заработок. Однако в зависимости от ситуации могут быть особенности, например, при суммированном учете рабочего времени.

Особенности процедуры расчета средней зарплаты предусмотрены одноименным положением, утвержденным Постановлением Кабмина РФ от 24.12.2007 № 922 (далее положение № 922).

Чтобы посчитать среднемесячные начисления для оплаты больничных и декретных, применяется другой порядок, утвержденный Постановлением от 15.06.2007 № 375 (далее положение № 375).

Расчетный период для расчета среднего заработка

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)е число, а для февральского периода — с 1-го по 28 (29)е число.

Вместе с тем, статья 139 ТК РФ разрешает вводить и другие периоды. Главное, чтобы это было официально задокументировано и не ухудшало положение персонала.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

-

сохранения сотруднику средней зарплаты. К исключениям относятся перерывы, предоставляемые кормящим матерям;

-

получения больничного пособия или декретных;

-

простоя по вине нанимателя или по независящим причинам;

-

невозможности работать из-за забастовки при условии, что участия сотрудника в ней не было;

-

дополнительных оплачиваемых выходных для ухода за детьми с инвалидностью;

-

другие случаи освобождения от трудовых обязанностей с сохранением выплат или без.

Отметим, что речь идет о случаях, регламентированных трудовым законодательством. В иных ситуациях, например, для подсчета декретных и детского пособия, период будет другим.

Суммы, входящие в расчет среднего заработка

О том, какие начисления учитываются в подсчетах, кратко говорится в ст. 139 ТК РФ: это все выплаты в рамках принятой в фирме системы оплаты труда. Более подробно этот вопрос раскрыт в п. 2 положения № 922. В нем конкретизировано, что именно подлежит учету:

-

зарплата, в том числе сдельная, в процентах от реализации, товарами, комиссионные;

-

денежное вознаграждение гослужащим;

-

гонорар в редакциях СМИ;

-

зарплата преподавателей за сверхнагрузку;

-

надбавки и доплаты, в том числе за профмастерство, совмещение, выслугу лет, владение другими языками;

-

выплаты, связанные с условиями труда;

-

премиальные начисления и вознаграждения, производимые в рамках принятых в компании правил оплаты труда;

-

другие виды зарплатных выплат.

Выплаты с признаками социальных и не являющиеся оплатой работы из расчета нужно исключать. Речь идет о матпомощи, оплате дороги, обедов, отдыха, ЖКУ и других аналогичных выплатах.

Формула расчета среднего заработка

Для определения среднего размера выплат по оплате труда используется среднедневной заработок. Если в фирме рабочее время учитывается суммированно, то берется иной показатель — среднечасовой заработок (п. 9 положения № 922).

Таким образом, средняя зарплата рассчитывается по формуле: средний заработок (СЗ) = среднедневной заработок x число дней оплачиваемого периода.

При суммированном учете рабочего времени используется другая формула: средний заработок (СЗ) = среднечасовой заработок x число рабочих часов по графику в оплачиваемом периоде.

Исчисление среднего заработка

Для этого нужно знать величину среднедневного заработка (СДНЗ).

Она определяется по формуле (не применяется к расчету отпусков и компенсаций за неиспользованный отпуск, а также для расчета пособий): СДНЗ = зарплата за проработанные в расчетном периоде дни / число проработанных дней.

Чтобы рассчитать отпускные, которые по общему правилу выплачиваются за календарные, а не рабочие дни, применяется другая формула. О ней мы расскажем ниже.

На практике возникают ситуации, когда у работника в необходимом периоде не было выплат по оплате труда или он не работал. В таком случае расчет проводится с учетом следующих особенностей:

-

средняя зарплата определяется исходя из сумм, начисленных за период, идущий перед расчетным и равный ему;

-

если зарплаты в предыдущих годах вообще не было, то нужно брать начисления за проработанные дни в месяце наступления оплачиваемого случая;

-

если выплаты вообще отсутствовали, в расчете используется тарифная ставка, оклад (должностной оклад).

Пример исчисления среднего заработка на время командировки

Сотрудник организации с пятидневной рабочей неделей был отправлен в командировку с 11 по 17 февраля 2020 года. Расчетный период 12 месяцев — с 1 февраля 2019 года по 31 января 2020 года. В этом периоде работник три дня болел (с 12 по 14 марта 2019 года) и был в ежегодном оплачиваемом отпуске с 2 по 29 июля 2019 года.

В расчетном периоде сотруднику выплатили:

-

зарплату — 522 000 рублей;

-

отпускные — 39 400 рублей;

-

больничное пособие — 6 041,25 рубля.

Расчет:

-

по производственному календарю с 1 февраля 2019 года по 31 января 2020 года было 247 трудовых дней;

-

работник отработал (247 рабочих — 3 дня больничных — 20 дней отпуска (рабочих)) — 224 дня;

-

в расчет среднего заработка включаются суммы зарплаты за расчетный период , а больничные и отпускные выплаты не учитываются.

СДНЗ: 522 000 рублей/224 дня = 2 330,36 рубля.

СЗ: 2 330,36×5 дней командировки (рабочих) = 11 651,80 рубля.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Особенности расчета среднего заработка для больничного

Правила расчета больничных определены положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, уходу за ребенком, утвержденным Постановлением Правительства РФ от 15.06.2007 № 375. Чтобы оплатить больничный лист, используется среднедневной заработок (п. 15 положения № 375). В него включаются все выплаты работника, на которые начислены взносы в ФСС. Средняя зарплата определяется по формуле (ч. 3 ст. 14 закона № 255-ФЗ, п. 15 (1) положения № 375): СРДНЗ = заработок за расчетный период / 730.

Расчетным периодом в целях расчета пособия за больничный лист являются два календарных года, предшествующих году болезни (ч. 1 ст. 14 закона № 255-ФЗ, п. 6 положения № 375). При этом средний заработок за каждый год ограничен предельной величиной базы для начисления взносов (ч. 3.2 закона № 255-ФЗ, п. 19 (1) положения № 375).

Если за два последних календарных года у сотрудника не было заработка или его размер не превысил МРОТ, то средний заработок считается равным федеральному МРОТ, установленному на день болезни с учетом районных коэффициентов (ч. 1.1 ст. 14 закона № 255-ФЗ).

Пример расчета

Ежемесячные облагаемые взносами выплаты сотруднику, который представил больничный лист, в 2019 и 2020 годах составляли 60 000 рублей. За расчетный период заработок составил: 720 000 720 000 = 1 440 000 рублей.

Предельная величина базы для начисления взносов в ФСС в 2019 году равна 865 000 рублей, в 2020-м — 912 000 рублей. Заработок сотрудника за каждый год расчетного периода не превысил предельные величины баз.

Определяем средний дневной заработок: 1 440 000 / 730 = 1 972,60 рубля.

Тонкости расчета среднего заработка для отпускных

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Как правило, отпуск предоставляется в календарных днях (ст. 115 ТК РФ). Для оплаты таких отпусков средний заработок определяется по формуле (п. 9 положения): СЗ = средний дневной заработок x количество календарных дней отпуска.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Пример расчета.

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 20 по 22 января 2021 года. Расчетный период с 1 января 2020 года по 31 декабря 2020 года он отработал целиком. Зарплата за расчетный период составила 600 000 рублей.

СДНЗ составил: (600 000 рублей / 12 / 29,3) = 1 706, 50 рубля.

СЗ за месяц: 1706,50×3 (дни отпуска) = 5 119,50 рубля.

В месяцах были недоработки (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Пример расчета

Сотрудник с 11 по 24 января 2021 года отправляется в двухнедельный отпуск. Расчетный период — 1 января—31 декабря 2020 года. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

-

7 календарных дней — в феврале (отпуск);

-

7 дней — в декабре (больничный);

-

2 календарных дня в марте, 30 календарных дней — в апреле, 3 календарных дня — в мае (президентские нерабочие дни с 30 марта по 30 апреля, с 6 по 8 мая 2020 года);

-

2–29 марта 2020 года и 1–31 октября 2020 года — командировка.

Таким образом, сотрудник полностью отработал 6 месяцев: январь, июнь, июль, август, сентябрь, ноябрь.

Подсчитываем число дней в не полностью проработанных месяцах:

-

февраль: (29,3 / 29 дн. x (29 дн. — 7 дн.)) = 22,23 дня;

-

март — из расчета исключается, так как в нем сотрудник вообще не работал (нерабочие дни и командировка);

-

апрель — нерабочие дни весь месяц;

-

май — (29,3 / 31 дн. x (31 дн. — 3 дн.) = 26,46 дня;

-

октябрь — командировка из расчета исключается;

-

декабрь — (29,3 / 31 дн. x (31 дн. — 7 дн.) = 22,68 дня.

СДНЗ: 530 000 рублей / (29,3×6 мес. 22,23 дн. 26,46 дн. 22,68 дн.)) = 2 144,27 рубля.

СЗ: 2 144,27 руб. x 14 дн. = 30 019,78 рублей.

Расчет среднего заработка при увольнении

При увольнении сотрудника, ликвидации компании или сокращении штата ему выплачивается выходное пособие в размере среднего за месяц заработка (ч. 1 ст. 178 ТК РФ).

Так как эта выплата предусмотрена ТК РФ, то для расчета среднего заработка применяется общий порядок с использованием среднего дневного заработка (положение № 922).

Согласно пункту 9 положения, для определения средней зарплаты нужно умножить среднедневную зарплату на количество оплачиваемых рабочих дней.

Среднедневная зарплата рассчитывается по формуле:

СДНЗ = начисления за проработанные в расчетном периоде дни / число проработанных дней.

Пример расчета

Сотрудник компании с пятидневной рабочей неделей уволен по сокращению штата 17 августа 2020 года. Ему оплачивается период с 18 августа по 17 сентября 2020 года, то есть 23 рабочих дня. Расчетный период: 1 августа 2019 года — 31 июля 2020 года. Зарплата за этот период составила 420 000 рублей (отпускные не учитываются). В нем было отработано 230 дней.

СДНЗ = 420 000/ 230 дн. = 1 826 рублей;

СЗ — 1 826 рублей x 23 дн. = 41 998 рублей.

Расчет среднего заработка для пособия

События, связанные с рождением ребенка, также подлежат оплате. Женщина получает декретные и в течение первых полутора лет жизни малыша — детское пособие. Их размер тоже привязан к среднему заработку. Декретные составляют 100 процентов средней зарплаты. А детское пособие — 40 процентов от этой величины каждый месяц, но не меньше нижней границы, определяемой государством (ст. 11 закона № 255-ФЗ).

Чтобы посчитать выплаты, следует руководствоваться положением № 375.

Для подсчетов используется средняя зарплата за два календарных года перед годом ухода в декрет. Время работы в другом месте тоже учитывается (п. 6 положения). В средний заработок включаются все начисления работнику, на которые начислены взносы в ФСС.

Если сотрудник уходит во второй декрет без выхода на работу и, соответственно, за последнюю двухлетку ему не платили зарплату, то для исчисления среднего размера выплат по оплате труда неоплачиваемые годы можно заменить. Для этого берутся два предшествующих первоначальному декрету года. Подменять годы можно только в том случае, если в результате декретные и детские выплаты будут больше (п. 11 положения).

Для исчисления размера пособия используется среднедневной заработок (п. 15 положения). Он определяется по формуле (п. 15 (2) положения): СДНЗ = заработок за расчетный период / на число календарных дней в этом периоде.

Из расчета исключаются:

-

дни болезни;

-

отпуск по беременности и родам;

-

отпуск по уходу за ребенком;

-

освобождение от работы с сохранением зарплаты, если на нее не начислялись взносы.

При этом среднедневная зарплата не может быть больше суммы, полученной делением предельных величин баз для начисления взносов, действующих в двух годах, предшествующих отпуску, на 730.

Соответственно, расчет этой величины проводится по формуле: максимальный размер СДНЗ = предельные величины баз за 2 предыдущих года / 730.

Кроме того, если у работника за последние два года вообще не было зарплаты или ее месячный размер не превышал МРОТ, то средний заработок принимается равным МРОТ (п. 11(1) положения). Среднедневной заработок из МРОТ рассчитывается по формуле (п. 15 (3) положения): минимальный СДНЗ = МРОТ на дату отпуска x 24 / 730.

Пример расчета

Сотрудница с 18 января уходит в отпуск по беременности и родам. В последние два года облагаемые взносами выплаты составили: 663 000 рублей: в 2020 году — 339 000 рублей в 2019 году — 324 000 рублей.

Общее количество календарных дней в 2019 и 2020 годах составляет (365 366) = 731. Поскольку в расчетном периоде женщина была 21 день на больничном, то в расчете участвуют только (731 — 21) = 710 дней.

СДНЗ: 663 000 /710 дн. = 993, 80 рубля.

В 2019 году лимиты для страховых отчислений в ФСС — 865 000 рублей, в 2020-м — 912 000 рублей.

СДНЗ в максимально возможном размере: (865 000 912 000) / 730 = 2 434, 25 рубля.

Наименьшая возможная сумма СДНЗ: 12 792 (МРОТ 2021 года) x 24 / 730 = 420,56 рубля.

Учет премии при расчете среднего заработка

Если подсчеты ведутся в рамках ТК РФ, то учет происходит так (п. 15 положения № 922):

-

поощрения раз месяц — в размере, начисленном в расчетном периоде, со следующим лимитом: максимум одна выплата за каждый показатель за каждый месяц;

-

поощрения за квартал — в размере:

— начисленном в расчетном периоде за каждый показатель, если поощрительный период не превышает расчетный период;

— месячной части за каждый месяц расчетного периода, если поощрительный период больше расчетного. Для учета годового поощрения и за выслугу лет, выплаченных за предшествующий событию календарный год, время начисления значения не имеет.

Если в расчетном периоде была недоработка или из него убирались дни, то премиальные начисления учитываются:

-

соразмерно проработанному в расчетном периоде времени;

-

полностью, если начисление сделано только за проработанное время.

При этом, согласно подпункту «н» п. 2 положения № 922, премии должны быть предусмотрены системой оплаты труда.

Учет премий для расчета пособий по нетрудоспособности, беременности, родам и уходу за ребенком осуществляется по правилам, установленным п. 14 положениея № 375:

-

ежемесячные премии, выплата которых происходит вместе с зарплатой, учитываются в заработке месяца, за который они начислены;

-

учет квартального и годового поощрения, премии за выслугу лет (стаж работы) однократных премий за особо важное задание осуществляется в размере сумм, начисленных в расчетном периоде.

Таким образом, правила расчетов зависят от многих факторов. Применение одного или другого порядка обусловлено конкретной ситуацией. Для случаев, указанных в ТК (отпуск, служебная поездка, увольнение, прохождение обязательного медосмотра), действуют свои унифицированные правила. Однако и здесь формулы могут различаться в зависимости от определенных условий. Для исчисления пособий по болезни, детских и декретных есть свои особенности и применяется иной порядок. Формулу для подсчетов нужно выбирать с учетом того, за какое событие будет начисляться пособие.

Как рассчитать средний заработок сотрудника?

Людмила Ф.

1 октября 2019 · 116,0 K

Доброго времени суток!

Средний заработок рассчитывается исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за последние 12 календарных месяцев (расчетный период). Для удобства расчета разнообразные калькуляторы можно найти в интернете, в частности, на нашем сайте. Как правило, такой расчет необходим при расчете оплаты времени нахождения в командировке или выходного пособия в связи с ликвидацией организации.

Общая формула для расчета выглядит так:

Средний заработок = все выплаты суммарно (с учетом исключений)/Количество отработанных дней.

Например, выплаты работнику за период с 01 мая 2019 года по 30 апреля 2020 года составили 550 000 рублей, при этом отработал он 225 дней. Соответственно, 550 000/225=2 444, 44 руб. составляет его средний заработок.

- Для расчета среднего заработка учитываются все выплаты работнику за последний год. Сюда входят:

- Заработная плата, гонорары;

- Премии и вознаграждения;

- Надбавки,доплаты, выплаты и т.п.;

- Но из расчета среднего заработка исключаются следующие периоды, а также выплаченные за них суммы:

- Период болезни;

- Период нахождения в отпуске по беременности и родам;

- Время простоя по вине работодателя или по причинам, не зависящим ни от работодателя, ни от работника;

- Время забастовки, в которой работник не участвовал, но и не имел возможности выполнять работу и т.д.

Также при расчете среднего заработка не учитываются выплаты, производимые работодателем, но не имеющие отношения к оплате труда: материальная помощь, оплата питания, проезда и т.п.

Обращаем внимание, что для расчета оплаты отпусков и пособий нужен средний дневной заработок и рассчитывается он по иным формулам

Если с расчетами со стороны работодателя что-то пошло не так, то восстановить справедливость вам помогут инструкции и претензии, подготовленные нашими юристами. Их вы можете найти на нашем сайте в разделе “Трудовое право”.

Желаем удачи!

58,3 K

Комментировать ответ…Комментировать…

Есть как минимум два метода расчета среднего заработка.

1) По суммарной годовой заработной плате.

2) По среднедневному заработку.

В первом случае годовая заработная плата сотрудника делится на 12.

Во втором случае среднедневной заработок умножается на 29.3

Онлайн калькуляторы для этого:

1) Расчет средней заработной платы по году

2) Расчет средней заработной платы по… Читать далее

12,1 K

Комментировать ответ…Комментировать…

Суммировать заработок (доход) сотрудника за нужное количество месяцев и разделить на количество взятых месяцев. А вообще школьная программа – среднее арифметическое.

16,0 K

Комментировать ответ…Комментировать…

Для исчисления необходимых данных используется формула : СЗП = ЗГ / 12 / 29,4.

СЗП – сумма средней заработной платы.

ЗГ – заработная плата за весь год. ЗГ исчисляется исходя из всех доходов (зарплата, премии, надбавки и т. д.).

12 – количество месяцев в необходимом периоде.

29,4 – среднестатистическое количество дней в месяце.

В расчете среднего заработка должны… Читать далее

34,0 K

Комментировать ответ…Комментировать…

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы, удержание и перечисление НДФЛ в бюджет производится не реже 2 раз в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц.

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы рассчитываются из той же начисленной ЗП и перечисляются сверх этой суммы без удержания их у работника. Страховые взносы уплачиваются по единым тарифам в Социальный Фонд России (СФР, ранее в ПФР и ФСС).

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в СФР. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

С 2023 года работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления (п.3.ст. 425 НК РФ):

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование (ОПС) |

| 5,1 % | на обязательное медицинское страхование (ОМС) |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством (ВНиМ) |

Ещё в 2020 году из-за пандемии были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. На них имеет право немало работодателей, самая многочисленная категория – субъекты МСП (малого и среднего предпринимательства). В 2023 году субъекты МСП будут платить взносы за работников правилам:

- 30 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ до достижения предельной базы;

- 15,1 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ после достижения предельной базы.

По страховым взносам также существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

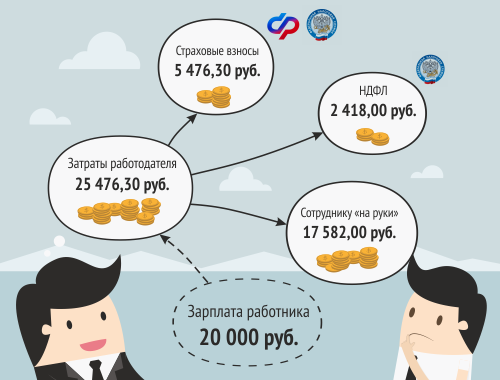

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2023 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2023 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами (есть необлагаемые суммы – они перечислены в ст.422 НК РФ). На 2023 год единая предельная база по страховым взносам установлена в размере 1 917 000 руб. (Постановление № 2143 от 25.11.2022) ;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов, исчисленная по единым тарифам в СФР в пределах федерального МРОТ = 16242 х 30% = 4872,60 руб.;

сумма взносов, исчисленная по единым тарифам в СФР с суммы свыше федерального МРОТ = (20000 — 16242) х 15% = 563,70 руб. (работодатель — субъект МСП)

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4872,60 + 563,70 + 40 = 5476,30 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Общие затраты работодателя на выплату ЗП для Иванова И.И. составляют:

17582 + 2418 + 5476,30 = 25476,30 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 28-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 28 февраля включительно.

НДФЛ и сумма страховых взносов подлежат уплате в ФНС путем зачисления на Единый налоговый счет (ЕНС) по общим для всех реквизитам в Управление Федерального казначейства по Тульской области. А отчетность по НДФЛ и страховым взносам работодатель обязан представить в ФНС по месту регистрации компании-работодателя.

Взносы «на травматизм» (от несчастных случаев) уплачиваются в СФР. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

— Комплексный сервис

— Зарплата

— и Зарплата и Кадровый учет.