Добавить в «Нужное»

Среднегодовая стоимость имущества: формула

С точки зрения бухгалтерского учета и составления бухгалтерской отчетности имуществом организации считаются ее активы, которые отражаются в разделе I «Внеоборотные активы» и разделе II «Оборотные активы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н). А как рассчитать среднегодовую стоимость имущества?

Расчет средней стоимости имущества за отчетный период

Простейшая формула расчета средней стоимости имущества (ИСР) за отчетный период выглядит так:

ИСР = (ИН + ИК) / 2

где ИН – стоимость имущества на начало отчетного периода;

ИК – стоимость имущества на конец отчетного периода.

Соответственно, при расчете среднегодовой стоимости имущества учитывается стоимость на начало и конец года.

Порядок расчета среднегодовой стоимости имущества, равно как и стоимости имущества за любой иной отчетный период (неделя, месяц, квартал и т.д.), зависит от целей расчета.

К примеру, средняя стоимость имущества может рассчитываться при анализе оборачиваемости. Так, для определения коэффициента оборачиваемости активов по итогам года среднегодовая стоимость активов может быть рассчитана по данным бухгалтерского баланса.

Среднегодовая стоимость имущества по балансу

Среднегодовая стоимость имущества по балансу (ИСРБ) будет определяться следующим образом (Приказ Минфина от 02.07.2010 № 66н):

ИСРБ = (Строка 1600Н + Строка 1600К) / 2

Где Строка 1600Н – сальдо строки 1600 бухгалтерского баланса на 31.12 предыдущего года;

Строка 1600К – сальдо строки 1600 бухгалтерского баланса на 31.12 отчетного года.

При этом средняя стоимость может рассчитываться как в отношении всего имущества организации, так и отдельных ее видов. К примеру, для определения оборачиваемости дебиторской задолженности средняя стоимость считается по дебиторке, а, скажем, для определения фондоемкости или фондовооруженности берется средняя стоимость основных средств.

Среднегодовая стоимость имущества для расчета налога на имущество

В отдельных случаях порядок расчета среднегодовой стоимости нормативно регламентируется. Именно так обстоит дело с определением среднегодовой стоимости основных средств при расчете налога на имущества. Формулу расчета мы приводили в отдельной консультации.

Содержание страницы

- Для чего нужен расчет средней стоимости имущества

- Промежуточные показатели для расчета среднегодовой стоимости имущества

- Различные способы вычисления среднегодовой стоимости

- Как рассчитать среднюю стоимость имущества за квартал

- Пример расчета

Для бухгалтерского учета и целей взимания и уплаты налогов приходится производить постоянный контроль балансовой стоимости имущества организации. Для некоторых важных налогов, таких, как, например, налог на имущество организаций, ключевой является средняя стоимость основных активов за отчетный период, а для оформления к подаче декларации по этому налогу – за год.

Рассмотрим нюансы расчетов средней стоимости имущества на основании законодательных актов последней редакции, приведем формулы, разберем, как это делается, на конкретных примерах.

Для чего нужен расчет средней стоимости имущества

Имущество (основные средства) постоянно меняют свою остаточную стоимость, постепенно перенося ее на производимую организацией продукцию или выполняемую работу, оказываемые услуги. При этом их материальная, «вещная» форма сохраняется. Поэтому необходим постоянный учет и корректировка в балансе их стоимости, что позволит отразить и форму актива, и количество «перенесенной» стоимости (амортизацию).

Кроме того, поскольку основные средства (ОС) находятся в динамике, в течение отчетного периода они могут:

- переменить свое качественное состояние;

- получить «апгрейд» и тем самым прибавить в стоимости;

- устареть физически и морально;

- изменить общий объем (организация списала, продала или приобрела имущественные активы).

ВАЖНО! Отсюда следует, что в начале отчетного года остаточная стоимость основных средств может резко отличаться от показателей на конец этого периода. Именно поэтому в расчетах используются средние величины, что повышает точность и достоверность производимого учета и отражения стоимости средств на балансе.

Кроме непосредственных задач бухгалтерского учета, стоимость имущества организации, определяемая как средняя величина за выбранный период, используется в целях налогообложения. Именно этот показатель представляет собой налогооблагаемую базу по налогу на имущество организаций. На его основании исчисляется сумма авансовых поквартальных платежей и итогового годового (п. 1 ст. 375 НК РФ), он лежит в основе декларации по данному налогу.

Промежуточные показатели для расчета среднегодовой стоимости имущества

Чтобы определить среднюю стоимость активов организации за выбранный учетный период, необходимо знать несколько показателей, которые в обязательном порядке отражаются на балансе:

- суммарная первоначальная стоимость имущества на начало периода (∑перв.);

- количество введенных и списанных средств (∑введ., ∑спис.) ;

- первоначальная стоимость на конец периода (∑перв.) – рассчитывается на основе предыдущего показателя;

- величина амортизации по каждой группе основных средств (А);

- остаточная стоимость на начало и конец учетного периода (∑ост.).

Рассмотрим формулы, с помощью которых вычисляются эти показатели.

- Формула расчета остаточной стоимости: ∑ост. = ∑перв. – А.

- Формула расчета первоначальной стоимости на конец периода: ∑перв. кон. = ∑перв. нач. + ∑введ. – ∑спис. Для определения остаточной стоимости на конец года можно изначально взять показатель не первоначальной, а остаточной стоимости, либо вычесть из полученного результата величину амортизации.

Различные способы вычисления среднегодовой стоимости

В зависимости от степени требуемой точности можно применить разные формы вычисления среднегодовой стоимости имущественных активов.

- Упрощенный метод предполагает найти половину от суммы остаточной стоимости активов начала и конца годового периода:

∑ср.-год. = (∑перв. нач. + ∑перв. кон.) / 2

Этот способ будет неточным, если в течение отчетного года динамика основных средств была неравномерной, они вводились и выводились с разной интенсивностью, поэтому подобный расчет даст серьезную погрешность при применении его, к примеру, к квартальному учетному периоду.

- Метод с учетом месяца ввода-вывода ОС. Это тоже приблизительный способ, являющийся, однако, более точным, чем первый. Он предусматривает прибавление к первоначальной стоимости сумму средств, вводимых в определенное время, и, соответственно, вычитание выбывших средств. При этом в формуле появится дополнительные показатели ЧМ1 и ЧМ2, означающие количество полных месяцев, прошедших с ввода (1) или выбытия (2) основного средства. Формула выглядит таким образом:

∑ср.-год. = ∑перв. нач. + ∑ЧМ1 / 12 — ∑ЧМ2 / 12

- «Среднее хронологическое» – метод, позволяющий еще точнее определить среднегодовую стоимость имущества. В этом способе помесячно учитываются средства, изменившие свою стоимость, выбывшие и/или введенные. Для этого нужно знать стоимость средств на начало и конец каждого месяца, разделить их сумму пополам, полученные результаты сложить, а затем разделить на 12:

∑ср.-год. = {(∑перв. нач. М1 + ∑перв. кон. М1 ) / 2 } + {(∑перв. нач. М2 + ∑перв. кон. М2 ) / 2 } + … + {(∑перв. нач. М12 + ∑перв. кон. М12 ) / 2 } / 12

- Метод для налогообложения. Для исчисления налоговой базы имущественного налога нужно вычислять среднегодовую стоимость имущества организации согласно требованиям Налогового Кодекса РФ. Начиная с 2008 года, нужно определять среднегодовую стоимость в рамках изменений, внесенных в 30 главу Федерального закона № 216 от 24.07. 2007 года. Ее текст предписывает вычислять этот показатель следующим образом: остаточную стоимость на начало каждого отчетного периода нужно приплюсовать к остаточной стоимости на конец года, а затем разделить на количество месяцев в году плюс дополнительный месяц, то есть на 13. Формула:

∑ср.-год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Как рассчитать среднюю стоимость имущества за квартал

Такое вычисление необходимо производить, чтобы определить сумму авансового платежа по имущественному налогу. Эти расчеты являются обязательными документами для ежеквартального предоставления в ИНФС, они же ложатся в основу годовой налоговой декларации.

В главе 30 НК РФ (п. 4 ст. 376) предписывается вычислять ее почти по тому же принципу, что и среднегодовую. Разница будет в том, что последним показателем будет стоимость не на финальную дату отчетного периода, а на 1 число следующего за кварталом месяца. Таким образом, нужно взять балансовую остаточную стоимость на начало каждого из 3 месяцев, составляющих квартал, а также стоимость на начало следующего месяца, сложить эти величины и разделить полученную цифру на 4.

Пример расчета

ООО «Инфинити» владеет основными средствами, облагаемыми налогом на имущество, балансовая стоимость которых на 1 января 2018 года составляет 1 200 000 руб. С учетом амортизации, а также введения и выведения активов стоимость ежемесячно изменялась, что отражалось на балансе в таких цифрах:

- 1 февраля 2018 года – 1 100 000 руб.;

- 1 марта 2018 года – 1 000 000 руб.;

- 1 апреля 2018 года – 1 200 000 руб.;

- 1 мая 2018 года – 900 000 руб.;

- 1 июня 2018 года – 1 100 000 руб.;

- 1 июля 2018 года – 1 000 000 руб.;

- 1 августа 2018 года – 900 000 руб.;

- 1 сентября 2018 года – 800 000 руб.;

- 1 октября 2018 года – 700 000 руб.;

- 1 ноября 2018 года – 900 000 руб.;

- 1 декабря 2018 года – 1 000 000 руб.;

- 31 декабря 2018 года – 1 100 000 руб.

Рассчитаем среднегодовую и среднеквартальную стоимость имущества ООО «Инфинити»:

- за 1 квартал 2018 года: (1 200 000 + 1 100 000 + 1 000 000 + 1 200 000) / 4 = 1 125 000 руб.;

- за 2 квартал 2018 года: (1 200 000 + 900 000 + 1 100 000 + 1 000 000) / 4 = 1 050 000 руб.;

- за 3 квартал 2018 года: (1 000 000 + 900 000 + 800 000 + 700 000) / 4 = 850 000 руб.;

- за 2018 год: (1 100 000 + 1 000 000 + 1 200 000 + 900 000 + 1 100 000 + 1 000 000 + 900 000 + 800 000 + 700 000 + 900 000 + 1 000 000 + 1 100 000) / 13 = 900 000 руб.

Для удобства предпринимателей при расчете среднеквартальной и среднегодовой стоимости имущества можно воспользоваться успешно функционирующими онлайн-калькуляторами, куда нужно будет только подставить собственные бухгалтерские показатели.

Балансовая стоимость активов – это стоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов – это строка баланса 1600. Подробнее о том, как рассчитывают балансовую стоимость активов и для чего используется этот показатель, читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили балансовую стоимость акивов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье «Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье «Справка о балансовой стоимости активов – образец».

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с рекомендациями о том, как получить согласие на совершение крупной сделки:

Получите пробный доступ к системе и переходите к Готовому решению бесплатно.

Так, некоторые сделки организации по реализации активов признаются крупными согласно п. 1 ст. 46 ФЗ от 08.02.1998 № 14-ФЗ (для ООО) и п. 1 ст. 78 ФЗ от 26.12.1995 № 208-ФЗ (для АО). Для определения крупности сделки необходимо рассчитать балансовую стоимость активов и стоимость реализуемого имущества. В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей. Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Итоги

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов — это важный показатель, используемый для анализа эффективности работы предприятия.

Изменение макроэкономических условий требует от руководства предприятий своевременных корректировок и в имущественном положении компаний. Сложившаяся непростая ситуация диктует необходимость оптимизации величины и структуры имущества. Найти проблемы в имущественном положении и разработать пути их решения можно по результатам комплексного и детального анализа. Рассмотрим алгоритм его проведения.

Виды имущества предприятия

Имущество предприятия — это основные и оборотные активы, которыми владеет предприятие, отраженные в бухгалтерском балансе в денежной форме.

Оценка состояния имущества компании строится по двум аспектам: бухгалтерскому и управленческому:

При проведении оценки имущество может группироваться по различным его видам в зависимости от применяемой классификации и подразделяться на:

1. Материальные и нематериальные активы. Материальное имущество имеет вещественную форму, нематериальное ее не имеет (например, лицензии, патенты и др.).

2. Внеоборотные и оборотные активы. Внеоборотные активы используются в течение длительного периода времени и переносит свою стоимость на производимую продукцию постепенно в течение нескольких производственных циклов, оборотные активы переносят свою стоимость полностью в течение одного производственного цикла.

3. Активы производственного и непроизводственного назначения группируются по роли своего участия в производственном процессе.

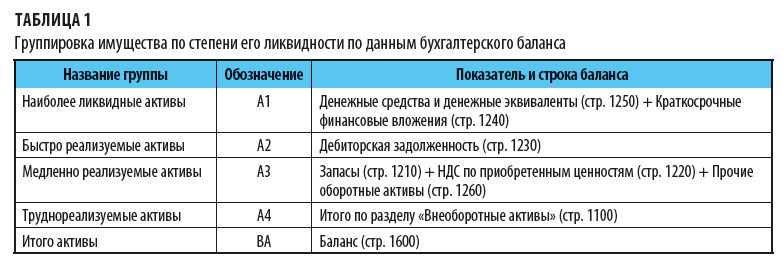

Для оценки имущественного положения компании с точки зрения его платежеспособности имущество группируется по степени ликвидности, под которой понимается срок преобразования активов в денежные средства. Сгруппированное имущество предприятия по степени ликвидности можно представить в следующем виде (табл. 1).

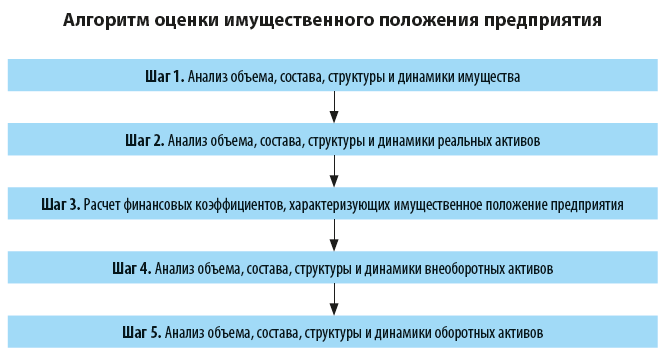

Алгоритм анализа имущественного положения предприятия

Имущественное положение предприятия оценивается по данным бухгалтерской (финансовой) или управленческой отчетности.

Рассмотрим их подробно.

Шаг 1. Анализ объема, состава, структуры и динамики имущества

Анализ имущественного положения предприятия начинается с оценки объема, состава, структуры и динамики имущества в разрезе двух его основных составляющих: внеоборотных и оборотных активов.

По результатам оценки делается вывод о том, как изменение размеров внеоборотных и оборотных активов влияет на динамику общей стоимости имущества предприятия. При этом темпы роста внеоборотных и оборотных активов сравниваются между собой.

Позитивным фактом является соотношение, когда темп роста оборотных активов (ТРОА) больше темпов роста внеоборотных активов (ТРВА), т. е. выполняется следующее условие:

ТРОА > ТРВА.

Если темпы роста оборотных активов выше, чем темпы роста внеоборотных активов, это говорит об ускорении оборачиваемости оборотных активов. В результате из оборота высвобождаются финансовые средства, что повышает эффективность деятельности предприятия в целом.

На этом шаге также анализируется состояние собственных оборотных средств (СОС) предприятия, которые рассчитываются по формуле:

СОС = СК + ДО – ВА, (1)

где СК — собственный капитал (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ДО — долгосрочные обязательства (стр. 1400 бухгалтерского баланса);

ВА — внеоборотные активы (стр. 1100 бухгалтерского баланса).

Собственные оборотные средства характеризуют имущественное положение предприятия и определяют степень его финансовой устойчивости. Чем больше величина собственных оборотных средств, тем лучше структура имущества предприятия и тем устойчивее его финансовое состояние.

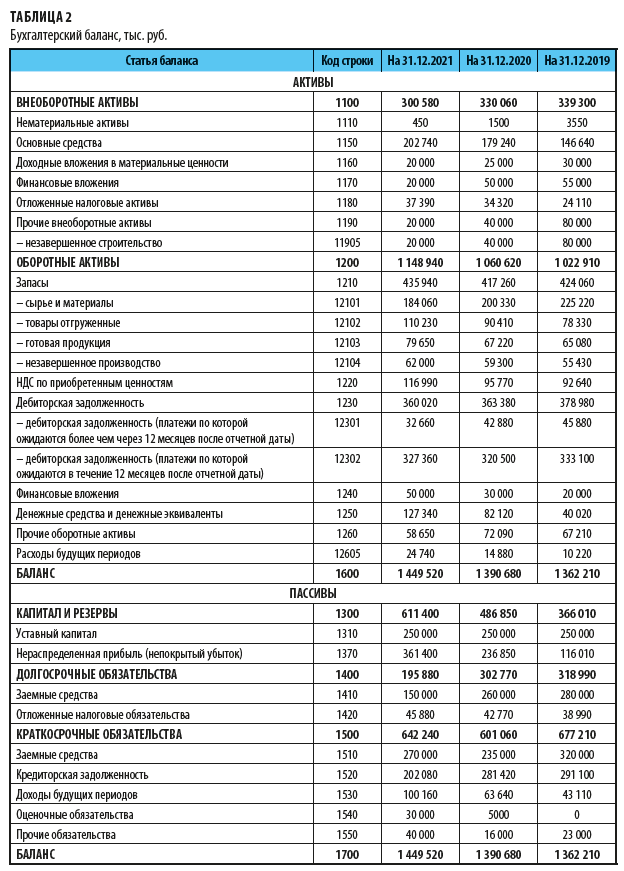

Мы будем рассматривать порядок оценки имущественное положение предприятия на примере ООО «Термопласт». Информационная база для анализа — бухгалтерский (управленческий) баланс (табл. 2).

Показатели внеоборотных и оборотных активов баланса предприятия, а также рассчитанный по формуле 1 показатель собственных оборотных средств представлены в табл. 3.

Как показывают данные табл. 3, имущественное положение предприятия за рассматриваемый период характеризуется положительной динамикой: общая стоимость имущества в 2021 г. увеличилась с 1 390 680 тыс. руб. до 1 449 520 тыс. руб., или на 4,2 %.

Кроме этого, произошли позитивные изменения в структуре имущества: доля внеоборотных активов сократилась с 23,7 % до 20,7 %, или на 3,0 %, а доля оборотных активов, соответственно, увеличилась с 76,3 % до 79,3 %, или на 3,0 %.

В результате темп роста оборотных активов (108,3 %) больше темпа роста внеоборотных активов (91,1 %). Это свидетельствует об ускорении оборачиваемости активов и высвобождении финансовых средств из оборота, следовательно, о повышении эффективности деятельности предприятия в целом.

Еще один положительный факт — рост значения показателя собственных оборотных средств в рассматриваемом периоде с 459 560 тыс. руб. до 506 700 тыс. руб., или на 10,3 %. Это говорит о том, что структура имущества предприятия улучшилась, увеличилась его финансовая устойчивость.

Проведенный анализ дает первичную оценку имущественного положения предприятия и свидетельствует о позитивных изменениях в объеме, структуре и динамике имущества компании.

Шаг 2. Анализ объема, состава, структура и динамики реальных активов

Реальные активы — активы, поддающиеся идентификации, такие как здания, оборудование, патенты, торговые марки, в отличие от финансовых обязательств. Реальные активы отражают производственный потенциал промышленного предприятия и оцениваются по следующему составу:

• нематериальные активы (по остаточной стоимости);

• основные средства (по остаточной стоимости);

• производственные запасы (сырье, материалы, готовая продукция, товары отгруженные и другие аналогичные ценности);

• расходы будущих периодов.

По результатам анализа оценивается динамика общей величины реальных активов компании, а также влияние изменения отдельных видов реальных активов на их общую величину.

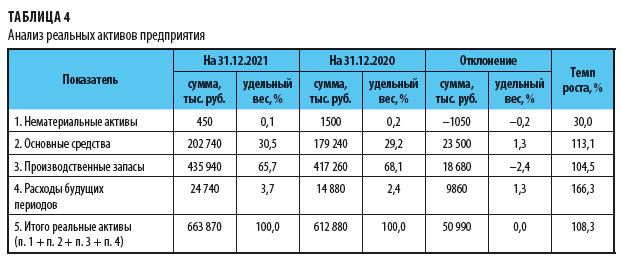

Чтобы оценить состояние реальных активов предприятия, рассчитаем объем, состав, структуру и динамику этого показателя (табл. 4).

Как видим, реальные активы предприятия за рассматриваемый период увеличились с 612 880 тыс. руб. до 663 870 тыс. руб., или на 50 990 тыс. руб. (8,3 %). Это важный положительный факт, так как свидетельствует о росте в 2021 г. производственного потенциала компании.

Рост реальных активов обусловлен, в первую очередь, увеличением:

• основных средств предприятия с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %);

• производственных запасов с 417 260 тыс. руб. до 435 940 тыс. руб., или на 18 680 тыс. руб. (4,5 %), что является позитивным фактом производственной деятельности предприятия.

Вместе с этим в 2021 г. значительно увеличились расходы будущих периодов — с 14 880 тыс. руб. до 24 740 тыс. руб., или на 9860 тыс. руб. (66,3 %). Это отрицательный факт, так как свидетельствует о замедлении оборачиваемости оборотных средств компании.

Шаг 3. Расчет финансовых коэффициентов, характеризующих имущественное положение предприятия

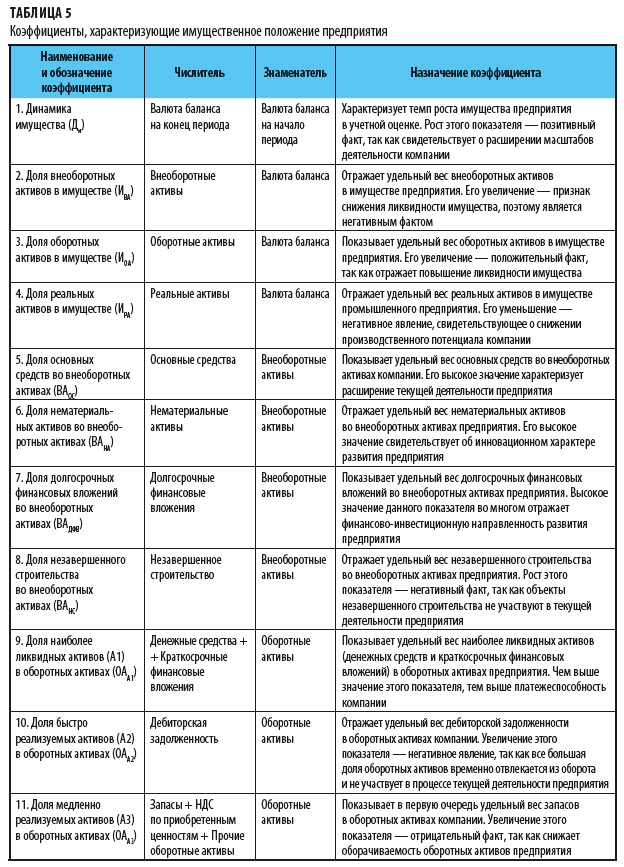

На этом этапе рассчитываются и оцениваются коэффициенты, отражающие имущественное положение предприятия в динамике за ряд отчетных периодов (табл. 5).

Обратите внимание!

Рассмотренные коэффициенты не имеют нормативных (рекомендуемых) значений, так как полностью зависят от отраслевой принадлежности и специфики деятельности предприятия. Компаниям необходимо самим разрабатывать собственные значения указанных коэффициентов на основе статистических данных по предприятиям своей отрасли.

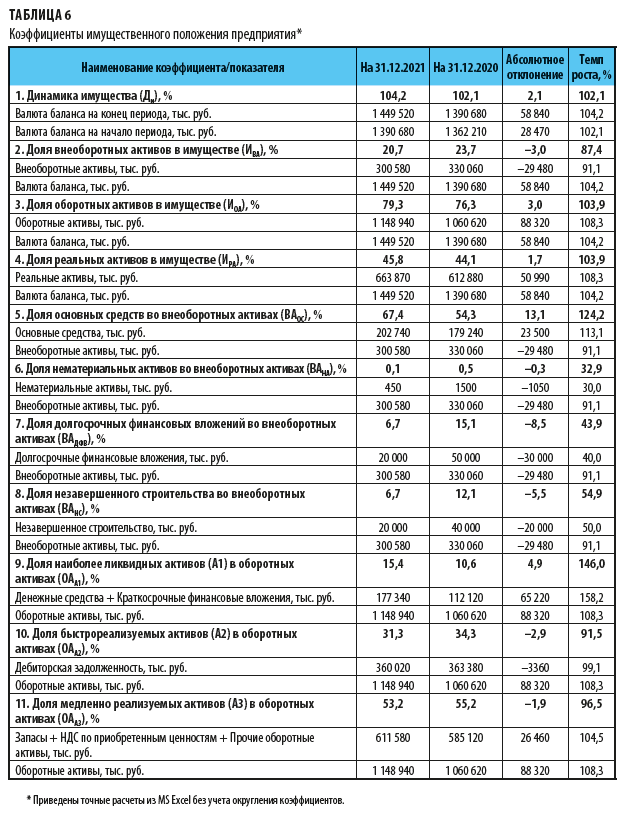

Используя данные бухгалтерского баланса, для углубленного анализа состояния имущества предприятия рассчитаем финансовые коэффициенты (табл. 6).

Согласно данным табл. 6:

1. Коэффициент динамики имущества за анализируемый период показывает стабильный рост стоимости имущества предприятия. Так, стоимость имущества в 2020 г. увеличилась на 2,1 %, или на 28 470 тыс. руб., в 2021 г. — на 4,2 %, или на 58 840 тыс. руб. Это позитивный факт, так как свидетельствует о стабильности и росте имущественного потенциала предприятия.

2. Доля внеоборотных активов в имуществе снизилась с 23,7 % до 20,7 %, или на 3,0 %. Это обусловлено, во-первых, снижением величины внеоборотных активов на 29 480 тыс. руб., во-вторых — ростом валюты баланса на 58 840 тыс. руб.

3. Доля оборотных активов в имуществе, наоборот, увеличилась на 3,0 % — с 76,3 % до 79,3 % в результате значительного роста оборотных активов предприятия на 88 320 тыс. руб.

Снижение доли внеоборотных и рост доли оборотных активов — положительный факт, который говорит об ускорении оборачиваемости активов и повышении деловой активности предприятия.

4. Доля реальных активов предприятия увеличилась с 44,1 % до 45,8 %, или на 1,7%, что тоже является положительным фактом — значит, увеличился производственный потенциал компании.

5. Доля основных средств во внеоборотных активах за рассматриваемый период увеличилась с 54,3 % до 67,4 %, или на 13,1 %. Это способствует увеличению производственного потенциала предприятия и является позитивным фактом.

6. Доля нематериальных активов во внеоборотных активах компании за рассматриваемый период была на крайне низком уровне (0,1 %). Отрицательный факт, так как не подтверждает высокий инновационный уровень компании, связанный с наличием нематериальных активов. Этот вопрос требует дополнительного анализа.

7. Доля долгосрочных финансовых вложений во внеоборотных активах за рассматриваемый период снизилась с 15,1 % до 6,7 %, т. е. на 8,5 %, в первую очередь, в результате сокращения размера долгосрочных финансовых вложений компании в 2021 г. с 50 000 тыс. руб. до 20 000 тыс. руб. Это положительный факт, так как снизились финансовые риски компании в долгосрочной перспективе.

8. Доля незавершенного строительства во внеоборотных активах за рассматриваемый период снизилась с 12,1 % до 6,7 %, или на 5,5 %, из-за уменьшения величины незавершенного строительства в 2021 г. с 40 000 тыс. руб. до 20 000 тыс. руб. Это позитивным для предприятия факт, так как сократилась величина средств, отвлеченных из хозяйственного оборота.

9. Доля наиболее ликвидных активов (А1) в оборотных активах предприятия увеличилась примерно в 1,5 раза — с 10,6 % до 15,4 %. Это вызвано значительным увеличением размера ликвидных активов А1 предприятия (денежные средства и краткосрочные финансовые вложения) — с 112 120 тыс. руб. до 177 340 тыс. руб., или на 65 220 тыс. руб. (58,2 %). В результате увеличивается ликвидность активов и платежеспособность компании.

Однако резкое увеличение активов А1 может снизить доходность бизнеса в целом, так как высоколиквидные активы (денежные средства на счетах) имеют низкий уровень доходности. Вопрос целесообразности роста активов А1 предприятия требует дополнительного анализа.

10. Доля быстро реализуемых активов (А2) в оборотных активах предприятия за анализируемый период остается примерно на одном уровне (31–34 %). Незначительное ее изменение (на 2,9 %) не имеет существенного значения.

11. Доля медленно реализуемых активов (А3) в оборотных активах компании за анализируемый период также остается примерно на одном уровне (53–55 %), ее динамика не имеет существенного значения.

Анализ финансовых коэффициентов, характеризующих имущественное положение ООО «Термопласт», подтверждает рациональность структуры имущества компании. При этом динамика изменения финансовых коэффициентов в 2021 г. заслуживает позитивной оценки.

В то же время компании следует обратить внимание на следующие отрицательные факты:

• крайне низкий уровень нематериальных активов (менее 0,1 %), что ставит под сомнение инновационный потенциал дальнейшего развития предприятия;

• резкое увеличение высоколиквидных активов А1, в первую очередь денежных средств на счетах в банках (прирост составляет 58,2 %). Повышая уровня платежеспособности предприятия, это одновременно снижает доходность и оборачиваемость оборотных средств компании.

Шаг 4. Анализ объема, состава, структуры и динамики внеоборотных активов

Внеоборотные активы предприятия оцениваются по следующему составу:

• нематериальные активы (по остаточной стоимости);

• основные средства (по остаточной стоимости);

• незавершенное производство;

• долгосрочные вложения в материальные ценности;

• долгосрочные финансовые вложения;

• отложенные налоговые активы;

• прочие внеоборотные активы.

По результатам анализа оценивается динамика общей величины внеоборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину.

Особое внимание в ходе анализа необходимо обратить на динамику показателей удельного веса долгосрочных финансовых вложений, незавершенного строительства и отложенных налоговых активов во внеоборотных активах предприятия.

В связи с тем что долгосрочные финансовые вложения отвлекают денежные средства предприятия из хозяйственного оборота на длительный срок и могут быть связаны с высоким финансовым риском, увеличение их удельного веса во внеоборотных активах рассматривается как отрицательный факт, свидетельствующий об ухудшении качества внеоборотных активов.

Позитивный факт — соотношение, когда темп роста внеоборотных активов (ТРВА) выше, чем темп роста долгосрочных финансовых вложений (ТРДФВ), т. е. выполняется следующее условие:

ТРВА > ТРДФВ.

Подобным образом негативной оценке заслуживает рост удельного веса незавершенного строительства во внеоборотных активах, так как этот факт свидетельствует об отвлечении средств из хозяйственного оборота. В связи с этим положительным фактом является ситуация, когда темп роста внеоборотных активов (ТРВА) больше темпов роста незавершенного строительства (ТРНС), то есть выполняется следующее условие: ТРВА > ТРНС.

Аналогично оценивается динамика удельного веса отложенных налоговых обязательств во внеоборотных активах компании. Отложенные налоговые обязательства являются специфическим видом долгосрочной дебиторской задолженности, поэтому увеличение их удельного веса в активах предприятия является нежелательным фактом, так как свидетельствует об отвлечении средств из хозяйственного оборота компании.

Позитивным фактом является ситуация, когда темп роста внеоборотных активов (ТРВА) больше темпов роста отложенных налоговых активов (ТРОНА), то есть выполняется следующее условие: ТРВА > ТРОНА.

Оценка выполнения трех указанных условий свидетельствует об улучшении или ухудшении качества внеоборотных активов предприятия в течение анализируемого периода.

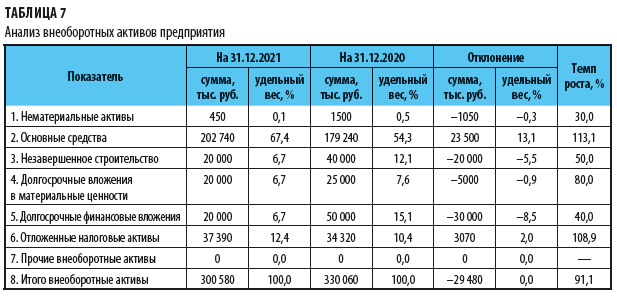

Проведем детальный анализ состояния внеоборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики внеоборотных активов компании (табл. 7).

Согласно данным табл. 7 общий размер внеоборотных активов в 2021 г. снизился на 29 480 тыс. руб., или на 8,9 %, что при общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) является позитивным фактом.

Положительные факты динамики структуры внеоборотных активов:

• рост объема основных средств с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %), что говорит об обновлении основных производственных фондов и повышает производственный потенциал компании;

• снижение объема незавершенного строительства на 20 000 тыс. руб., или на 50 %, что свидетельствует о ходе процесса капитальных вложений и сокращении средств, отвлеченных из хозяйственного оборота предприятия;

• снижение объема долгосрочных финансовых вложений на 30 000 тыс. руб., или на 60 %, что уменьшает финансовые риски компании в долгосрочной перспективе;

• стабильный уровень размера отложенных налоговых активов (10,4–12,4 %), что характеризует производственную и коммерческую деятельность компании как стабильную.

Вместе с этим вызывает опасение резкое сокращение объема нематериальных активов предприятия (примерно в 3 раза) и крайне низкий их объем. Данная ситуация требует от руководства предприятия особого внимания.

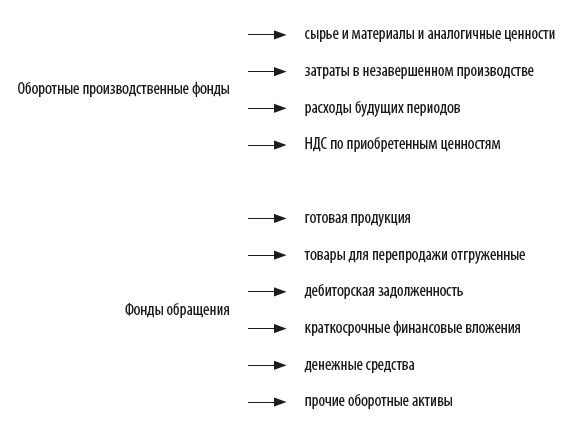

Шаг 5. Анализ объема, состава, структуры и динамики оборотных активов

Оборотные активы предприятия оцениваются в следующих разрезах:

По результатам анализа оценивается динамика общей величины оборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину. Особое внимание в ходе анализа обратите на динамику показателей удельного веса незавершенного производства и дебиторской задолженности в оборотных активах предприятия.

Увеличение удельного веса незавершенного производства в оборотных активах компании свидетельствует о неритмичности производственных процессов, поэтому является отрицательным фактом.

Негативно оценивается и увеличение дебиторской задолженности, так как этот факт свидетельствует об отвлечении средств из оборота и замедлении оборачиваемости оборотных активов компании.

По результатам комплексного анализа имущественного положения предприятия оценивается рациональность структуры имущества компании и делается вывод:

• о полной рациональности структуры имущества предприятия;

• о рациональности структуры имущества компании в целом с отдельными отрицательными фактами;

• о нерациональности структуры имущества предприятия.

В заключение динамика и структура имущественного положения оценивается во взаимосвязи с инвестиционной, инновационной и производственной политикой предприятия. По результатам анализа и с учетом сделанных выводов разрабатываются предложения по их оптимизации в краткосрочной и долгосрочной перспективе.

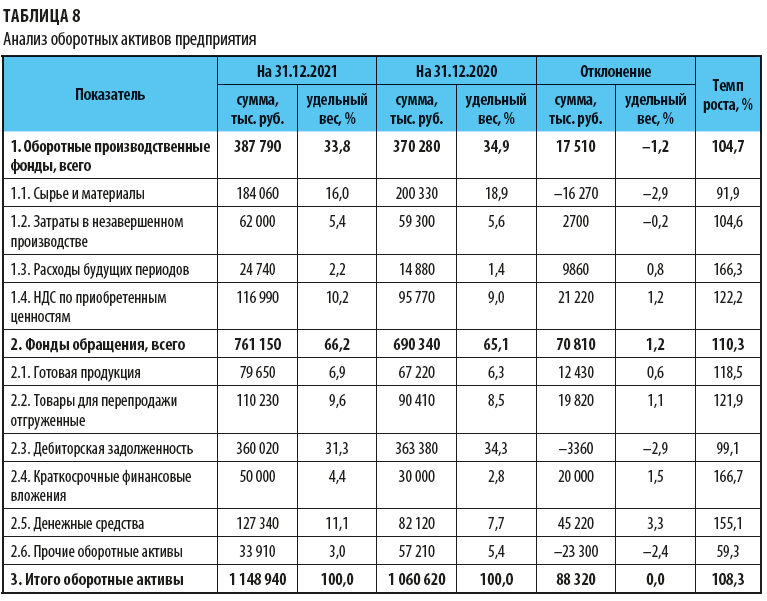

Проведем детальный анализ состояния оборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики оборотных активов компании (табл. 8).

Согласно данным табл. 8 общий размер оборотных активов за 2021 г. увеличился на 88 320 тыс. руб., или на 8,3 %. При общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) это позитивный факт.

Положительные факты динамики структуры оборотных активов:

• снижение объема сырья и материалов на 16 270 тыс. руб., или на 8,1 %, что повышает оборачиваемость оборотных фондов и увеличивает деловую активность предприятия;

• стабильный уровень затрат в незавершенном производстве (5,4–5,6 %) свидетельствует о ритмичности производственных процессов;

• рост объема отгруженных товаров на 19 820 тыс. руб., или на 21,9 %, отражает улучшение коммерческой деятельности компании в части реализации товаров для перепродажи;

Вместе с этим структура оборотных активов характеризуется и рядом отрицательных фактов, требующих дополнительного внимания:

• рост расходов будущих периодов более чем в 1,5 раза (на 9860 тыс. руб., или на 66,3 %), что увеличивает продолжительность производственного цикла и снижает оборачиваемость оборотных активов;

• рост объемов готовой продукции на складе на 12 430 тыс. руб., или на 18,5 %, что отражает снижение объемов реализации продукции собственного производства и затоваривание готовой продукцией на складе.

Таким образом, в 2021 г. объемы реализации товаров для перепродажи увеличились (на 21,9 %), а продукции собственного производства, наоборот, сократились (на 18,5 %). Этот факт требует дополнительного анализа и разработки мероприятий по стимулированию сбыта собственной продукции;

• значительный рост объемов денежных средств на счетах в банках с 82 120 тыс. руб. до 127 340 тыс. руб., или на 45 220 тыс. руб. (прирост 55,1 %), повышает платежеспособность предприятия, но одновременно отвлекает финансовые ресурсы из оборота, что замедляет оборачиваемость оборотных средств. Эта ситуация требует дополнительного анализа и оптимизации объема денежных средств на счетах в банках.

Анализ состояния оборотных активов ООО «Термопласт» показал в целом рациональную их структуру и отдельные отрицательные факты динамики некоторых показателей.

Чтобы улучшить состояние оборотных активов, компании необходимо:

• сократить расходы будущих периодов;

• повысить объемы реализации продукции собственного производства;

• оптимизировать размер денежных средств на счетах в банках.

Резюме

• Сложившаяся непростая экономическая ситуация требует максимальной эффективности в размещении и использовании имущественных ресурсов предприятия. Но компаний с идеальной структурой имущества нет.

• Чтобы выяснить, где именно есть проблемы, необходимо провести комплексный анализ состояния, структуры и динамики имущественного положения, который позволит найти проблемные зоны, связанные с отвлечением ресурсов из операционного цикла или низкой их отдачей. На основе этой информации можно будет разработать пути решения выявленных проблем и внести изменения в инвестиционную, инновационную, и производственную политику компании.

Статья опубликована в журнале «Справочник экономиста» № 5, 2022.

Формула расчета среднегодовой стоимости основных средств

Поскольку порядок уплаты налогов зафиксирован в Налоговом кодексе, формулу расчета любого налога можно найти именно там. Не исключение и налог на имущество.

Налоговой базой для исчисления имущественного налога служит среднегодовая стоимость объектов основных средств.

Подробный порядок расчета описан в п. 4 ст. 376 НК РФ. Среднегодовая стоимость имущества определяется как сумма остаточных стоимостей на первое число каждого месяца налогового периода и остаточной стоимости на последний день налогового периода, деленная на количество месяцев в периоде, увеличенное на единицу.

Формула расчета среднегодовой стоимости за год будет выглядеть так:

СГС = (А1 + А2 + А3 + А4 + А5 + А6 + А7 + А8 + А9 + А10 + А11 + А12 + В1) / 13, где:

- СГС — среднегодовая стоимость;

- А1 — остаточная стоимость на 1 января;

- А2–А12 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — это порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

- В1 — остаточная стоимость на конец налогового периода (31 декабря);

- 13 — это количество месяцев в налоговом периоде, увеличенное на единицу (12 + 1). В числителе в итоге также складывается 13 показателей.

Узнать остаточную стоимость можно из данных бухгалтерского учета. Из нее исключаются суммы оценочных обязательств по ликвидации ОС и восстановлению окружающей среды, если эти затраты заложены в первоначальную стоимость.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Расчет средней стоимости основных средств с примером

Средняя стоимость отличается от среднегодовой стоимости тем, что используется только при расчете авансовых платежей по налогу на имущество.

Пример формулы расчета средней стоимости за полгода:

СС = (А1 + А2 + А3 + А4 + А5 + А6 + В1) / 7, где:

- СС — средняя стоимость;

- А1 — остаточная стоимость на 1 января;

- А2–А6 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

- В1 — остаточная стоимость на первое число месяца, следующего за отчетным периодом (1 июля);

- 7 — количество месяцев в отчетном периоде плюс один.

В отличие от формулы расчета среднегодовой стоимости, в приведенной формуле все показатели берутся по состоянию на 1-е число месяца, данные на конец месяца не используются.

Обратите внимание! В расчетах не используется остаточная стоимость объектов, не облагаемых налогом на имущество или учитываемых по кадастровой стоимости.

Пример. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование.

Остаточная стоимость основных фондов в рублях:

- на 01.01.2022 — 589 000;

- на 01.02.2022 — 492 000;

- на 01.03.2022 — 689 000;

- на 01.04.2022 — 635 000.

В феврале было закуплено новое оборудование, в результате чего остаточная стоимость на начало марта стала выше.

Рассчитаем среднюю стоимость за январь — март:

СС = (589 000 + 492 000 + 689 000 + 635 000) / 4 = 601 250.

Расчет среднегодовой стоимости основных средств с примером

Как мы уже писали выше, среднегодовая стоимость нужна для расчета годового имущественного налога. Рассмотрим пример расчета СГС.

Пример. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование. В течение года оборудование не приобреталось и не списывалось. Ежемесячная амортизация составила 37 000 рублей.

Остаточная стоимость в рублях:

- на 01.01.2022 — 989 000;

- на 01.02.2022 — 952 000;

- на 01.03.2022 — 915 000;

- на 01.04.2022 — 878 000.

- на 01.05.2022 — 841 000;

- на 01.06.2022 — 804 000;

- на 01.07.2022 — 767 000;

- на 01.08.2022 — 730 000;

- на 01.09.2022 — 693 000;

- на 01.10.2022 — 656 000;

- на 01.11.2022 — 619 000;

- на 01.12.2022 — 582 000;

- на 31.12.2022 — 545 000.

СГС = (989 000 + 952 000 + 915 000 + 878 000 + 841 000 + 804 000 + 767 000 + 730 000 + 693 000 + 656 000 + 619 000 + 582 000 + 545 000) / 13 = 767 000 рублей.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

Баланс — отличный источник для определения и анализа рентабельности активов. Для анализа фондоотдачи, фондоемкости и фондовооруженности нередко используют среднегодовую стоимость имущества. Однако способ расчета СГС по балансу не подойдет для налога на имущество.

Если вас интересуют только ОС, учтенные на 01 счете, рассчитать СГС можно, взяв цифры, зафиксированные в разделе I бухгалтерского баланса по строке 1150 «Основные средства». Для сравнения берут два года, например отчетный и предыдущий.

СГС = (ОСотч + ОСпред) / 2, где:

- ОСотч — стоимость ОС на конец текущего года;

- ОСпред — стоимость ОС на конец предыдущего года.

Рассмотрим пример расчета СГС по балансу. ООО «Авто-джаз» занимается ремонтом автомобилей премиум класса. На балансе «Авто-джаза» числится ремонтное оборудование. Стоимость ОС по балансу на 31.12.2021 составляет 983 000 рублей, а на 31.12.2022 — 852 000 рублей.

Чтобы получить СГС, воспользуемся приведенной выше формулой:

СГС = (983 000 + 852 000) / 2 = 917 500 рублей.

На деле основные средства фигурируют и в строке 1160 «Доходные вложения в материальные ценности». Они отличаются тем, что предназначены для сдачи в аренду, лизинг или прокат для получения выгоды. В бухучете они также отражаются обособленно — на счете 03.

Чтобы рассчитать среднегодовую стоимость ОС, учтенных и на 01, и на 03 счете, можно использовать следующую формулу:

СГС = (ОС отч + ОС пред + ДВ отч + ДВ пред) / 2, где:

- ДВ отч — показатель доходных вложений в материальные ценности из строки 1160 на конец отчетного года;

- ДВ пред — показатель строки 1160 на конец предыдущего года.