Перед стартом бизнеса или запуском нового проекта важно знать, когда вложения в него окупятся и начнут приносить прибыль. Время, которое нужно для возврата стартового капитала называется сроком окупаемости проекта. Разберем, как его считать.

Как посчитать окупаемость простым методом

Для расчета срока окупаемости простым методом используют формулу:

Срок окупаемости проекта = Стартовый капитал / Ожидаемая средняя чистая прибыль за период, где

Ожидаемая средняя чистая прибыль за период = Ожидаемые доходы за период – Ожидаемые расходы за период.

Например, предприниматель собирается купить нежилое помещение и сдавать его в аренду. Цена недвижимости составляет 18 миллионов рублей, арендная ставка — 175 тысяч рублей в месяц. Среднемесячные расходы на коммунальные платежи и текущий ремонт составляют 50 тысяч рублей.

Среднегодовая чистая прибыль = (175 000 рублей – 50 000 рублей) × 12 месяцев = 1 500 000 рублей.

Срок окупаемости проекта = 18 000 000 рублей / 1 500 000 рублей = 12 лет.

Если суммы вложений небольшие, а скорость возврата стартового капитала высокая, рационально считать срок окупаемости в месяцах.

Например, предприниматель вкладывает в открытие точки по оказанию бытовых услуг 500 тысяч рублей. В среднем он планирует получать с проекта 50 тысяч рублей чистой прибыли каждый месяц.

Срок окупаемости проекта = 500 000 рублей / 50 000 рублей = 10 месяцев.

Простой метод можно использовать, если предприниматель планирует внести стартовый капитал единовременно, а прибыль будет поступать равномерно.

С помощью такого нехитрого расчета можно быстро сравнить, какой из двух или более проектов самый выгодный. Чем меньше срок окупаемости, тем быстрее собственник вернет свои вложения и начнет получать прибыль.

Что входит в стартовый капитал

В стартовый капитал включают все издержки, которые имели место до фактического запуска деятельности.

Например, предприниматель решил открыть кафе. Он снял помещение, сделал ремонт, закупил мебель и оборудование, получил разрешения и лицензии, запустил рекламу. Все затраты до запуска работы кафе — это стартовый капитал. То есть это те вложения, которые нужны, чтобы проект заработал.

После запуска бизнеса все траты, нужные для поддержания деятельности становятся текущими расходами. Например, в кафе это расчеты с поставщиками за продукты, напитки, зарплата служащих и страховые взносы с нее — это расходы. Их вычитают из суммы доходов при расчете чистой прибыли.

Некоторые издержки возникают до запуска проекта, перетекают в рабочий процесс и сопровождают бизнес на протяжении всей деятельности. Например, аренда помещения, реклама. Такие издержки нужно разграничить. Суммы, которые были уплачены в период подготовительных работ, включают в стартовый капитал. Когда бизнес заработает и начнет приносить доход, эти издержки относят к расходам.

Как учесть переменные факторы

Простой метод расчета окупаемости основан на равномерном поступлении прибыли. В реальной жизни такое встречается редко. Любой бизнес — это взлеты и падения. Наращивание объемов по мере развития, сезонные спады продаж, периоды снижения покупательской активности, — все эти факторы серьезно влияют на срок окупаемости. Как учесть это в расчетах?

Для решения проблемы используют метод нарастающего чистого денежного потока.

Например, предприниматель планирует открыть продуктовый магазин в жилом квартале рядом со студенческим городком. Стартовый капитал составляет 10 миллионов рублей. Предприниматель предполагает, что доходы будут постепенно возрастать, но в период летних каникул объем продаж снова понизится.

Отразим ожидания предпринимателя в таблице.

|

Наименование показателя |

По направлениям бизнеса |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Вложения в бизнес |

10 000 |

||||||||

|

Доходы |

1 800 |

2 000 |

3 000 |

4 000 |

5 000 |

5 200 |

3 500 |

3 500 |

|

|

Расходы |

1 300 |

1 500 |

1 700 |

1 900 |

2 800 |

2 900 |

2 000 |

2 000 |

|

|

Чистый денежный поток |

500 |

500 |

1 300 |

2 100 |

2 200 |

2 300 |

1 500 |

1 500 |

|

|

Нарастающий чистый денежный поток |

-10 000 |

-9 500 |

-9 000 |

-7 700 |

-5 600 |

-3 400 |

-1 100 |

400 |

1 900 |

Из данных таблицы видно, что на седьмом месяце работы нарастающая сумма денежных поступлений покроет первоначальные вложения. То есть срок окупаемости данного проекта — семь месяцев.

После запуска проекта собственнику нужно периодически сверять плановые расчеты с реальной ситуацией. Особенно важно держать цифры под контролем, если бизнес был открыт на заемные средства. Ведь если по факту доходов будет меньше, чем по плану, то срок окупаемости проекта увеличится, а предприниматель не сможет вовремя вернуть долг кредитору.

Как посчитать окупаемость бизнеса динамическим методом

Деньги имеют одно неприятное качество: со временем они обесцениваются. Чтобы учесть этот фактор при расчете срока окупаемости, используют динамический метод. Он заключается в следующем: запланированные суммы чистого денежного потока переоценивают с помощью ставки дисконтирования.

Расчет ставки дисконтирования — непосильная задача для начинающего предпринимателя. Какую же ставку использовать? Самый простой способ — сложить ключевую ставку ЦБ или среднюю ставку по депозитам и инфляцию.

Для переоценки денежных поступлений используют формулу:

Чистый денежный поток с учетом дисконта за период = (Чистый денежный поток за период / (1 + Ставка дисконтирования)) Порядковый номер периода.

Ставку дисконтирования подставляем в формулу в виде коэффициента.

Например, используем данные предыдущего примера и проведем переоценку чистых денежных потоков. Для наглядности расчетов возьмем ставку дисконтирования равную 12% годовых, то есть 1% в месяц.

Первый месяц работы

Чистый денежный поток с учетом дисконта = 500 000 рублей / (1 + 0,01) = 495 050 рублей.

Второй месяц работы

Чистый денежный поток с учетом дисконта = 500 000 рублей / (1 + 0,01)2 = 490 148 рублей.

Третий месяц работы

Чистый денежный поток с учетом дисконта = 1 300 000 рублей / (1 + 0,01)3 = 1 261 767 рублей и так далее.

Дополним таблицу:

|

Наименование показателя |

По месяцам, тысячи рублей / коэффициенты |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Вложения в бизнес |

10 000 |

||||||||

|

Доходы |

1 800 |

2 000 |

3 000 |

4 000 |

5 000 |

5 200 |

3 500 |

3 500 |

|

|

Расходы |

1 300 |

1 500 |

1 700 |

1 900 |

2 800 |

2 900 |

2 000 |

2 000 |

|

|

Чистый денежный поток |

500 |

500 |

1 300 |

2 100 |

2 200 |

2 300 |

1 500 |

1 500 |

|

|

Коэффициент дисконтирования (результат, полученный в знаменателе формулы) |

1,01 |

1,02 |

1,03 |

1,041 |

1,051 |

1,062 |

1,072 |

1,083 |

|

|

Чистый денежный поток с учетом дисконта |

495 |

490 |

1 262 |

2 018 |

2 093 |

2 167 |

1 399 |

1 385 |

|

|

Нарастающий чистый денежный поток с учетом дисконта |

-10 000 |

-9 505 |

-9 015 |

-7 753 |

-5 735 |

-3 642 |

-1 475 |

-76 |

1 309 |

Срок окупаемости проекта при расчете динамическим способом увеличится и составит восемь месяцев.

Как посчитать окупаемость нового оборудования, если проект уже запущен

Проект успешно работает. Владелец решает расширить бизнес и предложить своим клиентам новую продукцию или услугу. Для этой цели он вкладывает деньги в новое оборудование. Как посчитать срок его окупаемости?

В этом случае в расчете участвует общая сумма капвложений и валовая прибыль, которую бизнесмен планирует получить от использования нового оборудования:

Срок окупаемости оборудования = Капвложения / Ожидаемая средняя валовая прибыль за период.

Капвложения — это все издержки, которые понесет предприниматель, чтобы запустить оборудование в эксплуатацию. Например: стоимость самого оборудования, затраты на его доставку, сборку, установку, отладку, обучение персонала — это капвложения.

Ожидаемая средняя валовая прибыль за период = (Цена продукции – Себестоимость продукции) × Среднее количество продукции за период.

Например, бизнесмен закупал для своего кафе готовый хлеб. Он решил повысить привлекательность своего заведения и привлечь новых клиентов. Для этой цели предприниматель запланировал купить хлебопекарную печь и предложить клиентам продукцию собственного изготовления. Капвложения составят 250 тысяч рублей. В печи планируется выпекать в среднем одну тысячу булок хлеба в месяц. Цена булки хлеба — 30 рублей. Затраты на сырье в расчете на одну булку — 5 рублей.

Срок окупаемости оборудования = 250 000 рублей / (30 рублей – 5 рублей) × 1 000 штук = 10 месяцев.

Итоги

Перед стартом нового проекта важно просчитать, когда он окупится и начнет приносить доход. Если прибыль от проекта будет поступать равномерно, окупаемость рассчитывают простым методом. В иных случаях стоит использовать метод нарастающего чистого денежного потока. Чтобы результат расчетов был достоверным, а ожидания собственника не оказались завышенными, нужно учесть изменение стоимости денег во времени. Для этого величину чистого денежного потока корректируют на ставку дисконтирования.

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Выбор варианта определения (расчета) ставки дисконтирования – это отдельная большая тема, не раз описанная в различных источниках – Интернет, учебниках, книгах, в профильных журналах. Поэтому не будем останавливаться на ней подробно, отмечу только, что существует несколько подходов к определению ставки дисконтирования, такие как:

-

Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

-

Средневзвешенной стоимости капитала (WACC);

-

Кумулятивного построения – наиболее часто используемый подход, основанный на экспертной оценке рисков.

Более подробно остановимся на расчете самих показателей эффективности проекта, рассчитываемых с учетом фактора времени:

-

NPV – чистый дисконтированный доход (чистая приведенная стоимость проекта);

-

IRR – внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

-

DPBP – дисконтированный срок окупаемости инвестиций

Расчет каждого показателя и подготовка денежных потоков к расчету имеет нюансы, которые неизбежно вызывают вопросы при расчете их впервые, которые мы и постараемся разобрать.

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

-

Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

-

Учет инфляционной составляющей при расчете ставки дисконтирования

В первом случае не нужно учитывать инфляционную составляющую в ставке дисконтирования, а во втором соответственно – не учитывать инфляцию при моделировании денежных потоков (то есть следует формировать план движения денежных средств в текущих ценах). Отмечу, что в случае, когда инфляция по разным составляющим плана существенно различается, следует ее учитывать способом дефлирования денежных потоков.

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта – 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Таблица 1

|

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

|

|

Остаток на начало периода |

0 |

3 784 778 |

29 157 938 |

70 496 191 |

106 072 147 |

141 618 389 |

257 390 934 |

|

Поступления |

590 833 375 |

479 124 033 |

434 469 792 |

392 763 800 |

470 343 200 |

476 512 400 |

476 434 800 |

|

Кредитные средства |

566 800 000 |

177 700 000 |

0 |

0 |

0 |

0 |

0 |

|

Доходы от продажи, аренды |

24 033 375 |

301 424 033 |

434 469 792 |

392 763 800 |

470 343 200 |

476 512 400 |

476 434 800 |

|

Доход от продажи объекта недвижимости (ликвидационный CF) |

0 |

0 |

0 |

0 |

0 |

0 |

485 346 090 |

|

Платежи |

587 048 597 |

453 750 873 |

393 131 538 |

357 187 844 |

434 796 958 |

360 739 855 |

209 351 247 |

|

Платежи за проектные, СМР, покупка ОС (инвестиции, без учета оборотных средств) |

516 923 255 |

224 997 745 |

0 |

0 |

0 |

0 |

0 |

|

Платежи по текущей деятельности |

13 354 092 |

84 974 378 |

109 391 538 |

125 960 344 |

187 744 458 |

206 367 355 |

209 351 247 |

|

% по кредиту (15% год) |

56 771 250 |

105 278 750 |

95 240 000 |

65 227 500 |

40 652 500 |

9 272 500 |

0 |

|

Погашение “тела кредита” |

0 |

38 500 000 |

188 500 000 |

166 000 000 |

206 400 000 |

145 100 000 |

0 |

|

Остаток на конец периода |

3 784 778 |

29 157 938 |

70 496 191 |

106 072 147 |

141 618 389 |

257 390 934 |

524 474 487 |

Традиционно приводятся примеры, где в период инвестиций отсутствуют платежи по текущим расходам и поступление дохода. В нашем примере в период инвестиций появляются и доходы, и текущие расходы, причем, инвестиции осуществляются в течение первых двух периодов проекта.

Итак, показатели, рассчитываемые с учетом фактора времени, подразумевают предварительное дисконтирование (приведение) чистого денежного потока. Чистый денежный поток NCF (Net cash flow) – разность между суммами поступлений и выплат денежных средств компании за определенный период времени; рассчитывается с учетом выплат, дивидендов и налогов. Из определения следует, что мы должны из поступлений вычесть платежи по годам проекта и дисконтировать этот поток, но существует много разных мнений о том, что же включать или не включать в состав дисконтируемого чистого денежного потока. Дискуссии в основном касаются движения денежных средств по кредитам, то есть поступлений денежных средств по кредиту, возврата «тела кредита» (основной суммы кредита) и процентов по нему. Дело в том, что получение и возврат кредита, в том числе процентов по кредиту относятся к финансовой деятельности, а для оценки эффективности инвестиционного проекта используются только сумма инвестиций в проект и данные текущей деятельности. Поэтому мы не включаем в дисконтируемые денежные потоки поступления и выплаты по кредитам (в том числе проценты), относящиеся к финансовой деятельности.

Под инвестициями в данном случае подразумеваем сумму денежных средств, необходимую на проектные работы и строительство объекта недвижимости, покупку основных средств для его дальнейшей эксплуатации, а также начальный оборотный капитал, необходимый для покрытия текущих затрат при начальной эксплуатации объекта до тех пор, пока выручка не будет покрывать текущие расходы.

Нулевым периодом проекта будет первый год проекта, далее – по порядку (1-6 период). В таблице 2 приведен расчет чистого денежного потока (NCF) нашего проекта, где NCF разность поступлений и платежей, в том числе инвестиций.

Справочно: Вопрос о включении в расчет потоков денежных средств амортизации возникает при косвенном определении величины денежного потока, то есть через план доходов и расходов.

Таблица 2

|

Период проекта |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Поступления |

24 033 375 |

301 424 033 |

434 469 792 |

392 763 800 |

470 343 200 |

476 512 400 |

961 780 890 |

|

Доходы от продажи, аренды |

24 033 375 |

301 424 033 |

434 469 792 |

392 763 800 |

470 343 200 |

476 512 400 |

476 434 800 |

|

Доход от продажи объекта недвижимости (ликвидационный CF) |

0 |

0 |

0 |

0 |

0 |

0 |

485 346 090 |

|

Платежи |

530 277 347 |

309 972 123 |

109 391 538 |

125 960 344 |

187 744 458 |

206 367 355 |

209 351 247 |

|

Платежи за проектные, СМР, покупка ОС (инвестиции, без учета оборотных средств) |

516 923 255 |

224 997 745 |

0 |

0 |

0 |

0 |

0 |

|

Платежи по текущей деятельности |

13 354 092 |

84 974 378 |

109 391 538 |

125 960 344 |

187 744 458 |

206 367 355 |

209 351 247 |

|

Чистый денежный поток (NCF) |

-506 243 972 |

-8 548 090 |

325 078 254 |

266 803 456 |

282 598 742 |

270 145 045 |

752 429 643 |

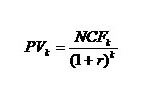

Теперь можно дисконтировать чистый денежный поток (NCF). Формула дисконтирования выглядит следующим образом:

где

PVk — приведенная (текущая) стоимость денежного потока k-го периода проекта

NCFk – чистый денежный поток k-го периода проекта

k – период проекта

r – ставка дисконтирования (в десятичном выражении)

По правилу дисконтирования нулевой период проекта (первый год) является периодом инвестиций, перед нами стоит задача привести чистые денежные потоки проекта к периоду первых инвестиций в проект, то есть к нулевому периоду, поэтому чистый денежный поток нулевого периода не дисконтируется. Следует обратить внимание, что помимо инвестиций, как уже говорилось выше, в нулевом периоде проекта мы имеем текущие расходы и доходы, которые также не дисконтируем. Ликвидационный денежный поток от продажи объекта недвижимости в конце рассматриваемого срока проекта дисконтируется в составе NCF 6-го периода, моделируя тем самым продажу объекта недвижимости в шестом периоде проекта.

Справочно: нет разницы – дисконтировать сначала по отдельности поступления и платежи, а затем высчитать дисконтированный чистый денежный поток (NPV) путем вычитания дисконтированных платежей из дисконтированных поступлений по годам, либо сначала высчитать чистый денежный поток (NCF = поступления – платежи по годам), а затем осуществить дисконтирование чистого денежного потока по годам, результат будет одинаковым.

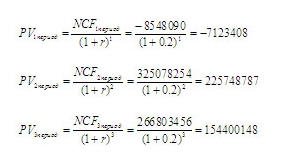

Предположим, что определенная кумулятивным методом ставка дисконтирования нашего проекта составляет 20%, то есть r = 0.2. Дисконтируем чистый денежный поток (NCF) 1-6 периодов из таблицы 2. Подставляя в формулу дисконтирования соответствующие значения, получаем:

И так далее (аналогично за 4-6 периоды). Значения дисконтированных чистых денежных потоков по годам представлены в таблице 3.

Таблица 3

|

Период проекта |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистый денежный поток нулевого периода (NCF0) |

-506 243 972 |

||||||

|

Дисконтированный чистый денежный поток (PV) |

-7 123 408 |

225 748 787 |

154 400 148 |

136 284 115 |

108 565 235 |

251 987 165 |

|

|

Накопленный дисконтированный чистый денежный поток |

-506 243 972 |

-513 367 380 |

-287 618 593 |

-133 218 445 |

3 065 670 |

111 630 905 |

363 618 070 |

В случае дисконтирования денежных потоков «вручную» с помощью Excel, можно использовать формулу, созданную «вручную»:

=ссылка на ячейку NCF/СТЕПЕНЬ(1+r в десятичном выражении;k)*

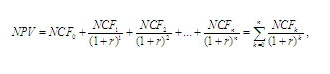

Теперь рассчитаем первый показатель эффективности инвестиционного проекта – NPV (Net Present Value) – чистая приведенная стоимость проекта. Классическая формула для расчета NPV выглядит следующим образом:

где

NPV — чистый приведенный денежный поток

NCF – чистый денежный поток соответствующего периода проекта

n – горизонт исследования, выраженный в интервалах планирования (срок проекта)

k – период проекта

r – ставка дисконтирования (в десятичном выражении)

В случае осуществления расчета NPV с помощью Excel можно использовать специально предназначенную для этого формулу:

=ЧПС(r в %; ссылка на ячейку NCF1период;NCF2период;NCF3период; …; NCFn период) + NCF0 период*

Показатель NPV заключается в суммировании дисконтированных чистых денежных потоков (PV) c 1 по n-ый период проекта и прибавлении к нему отрицательного денежного потока 0-го периода (инвестиций). То есть за счет положительного, либо отрицательного знака чистого денежного потока каждого периода при расчете NPV у нас осуществляется сложение, либо вычитание соответственно дисконтированного денежного потока каждого следующего периода.

По данным из таблицы 3 рассматриваемого примера получаем:

NPV = PV1период+ PV2период+…+ PV6период + NCF0 = – 7 123 408 + 225 748 787 + 154 400 148 +

+ 136 284 115 + 108 565 235 + 251 987 165 – 506 243 972 = 363 618 070 (см. сумму накопленного чистого денежного потока в 6-м периоде таблицы 3)

По общему правилу, если NPV > 0, то проект принимается. Положительное значение NPV значит, что денежный поток проекта за рассматриваемый срок при установленной ставке дисконтирования покрыл своими поступлениями инвестиции и текущие затраты, то есть обеспечил min доход заданный ставкой дисконтирования (r), равный доходу от альтернативных безрисковых вложений и доход равный значению NPV.

Когда NPV = 0 – проект не является ни прибыльным, ни убыточным, он только покрыл свои инвестиции и текущие затраты, обеспечил min доход заданный ставкой дисконтирования (r) при указанных рисках. В данном случае при реализации проекта доход собственников не изменится, но стоимость компании увеличится на сумму инвестиций.

Если NPV

При рассмотрении нескольких проектов выбирают тот, у которого NPV больше.

В нашем случае показатель NPV>0, то есть проект должен быть принят, но прежде чем делать выводы об эффективности рассматриваемого проекта следует рассчитать остальные показатели и рассматривать их в совокупности.

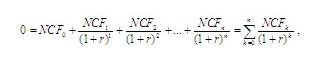

Рассмотрим следующий показатель эффективности инвестиционного проекта, рассчитываемого с учетом фактора времени – IRR (Internal Rate of Return) – внутренняя норма доходности. Данный показатель отражает в отличие от NPV доходность проекта в относительном выражении (в процентах), поэтому является более понятным. IRR – это такое значение ставки дисконтирования (r), при котором NPV = 0, то есть при котором текущая стоимость поступлений равна текущей стоимости инвестиций и текущих затрат. IRR отражает безубыточную норму доходности проекта, то есть когда проект становится ни прибыльным, ни убыточным.

Для расчета данного показателя можно применить технически сложные математические расчеты, используя формулу NPV:

где

NCF– чистый денежный поток соответствующего периода

r – ставка дисконтирования (в десятичном выражении)

n – горизонт исследования, выраженный в интервалах планирования (срок проекта)

k – период проекта

В данном случае ставка дисконтирования (r) отражает внутреннюю норму доходности (IRR).

Можно вычислить значение IRR «вручную» методом подбора (подстановки) ставки дисконтирования (r) в формуле NPV, пока не будет достигнуто значение NPV=0,

Рассматривая наш пример, при ставке дисконтирования (r) равной 20% значение NPV имеет довольно неплохое значение (363 618 070), поэтому, чтобы найти значение IRR, попробуем увеличить ставку дисконтирования до 30%. Соответственно, при (r) равной 0,3, используя те же формулы, что при расчете NPV со ставкой дисконтирования 20%, получаем значение NPV =128 563 580. Значение NPV получилось больше нуля, но уже гораздо меньше, соответственно попробуем еще увеличить ставку дисконтирования до 40%, получаем NPV = -25 539 469. Значение NPV получилось отрицательным, соответственно значение IRR данного проекта находится между 30% и 40%, ближе к 40%. Таким образом, продолжая подбор ставки дисконтирования (r), мы нашли значение (r), при котором NPV равно нулю – значение IRR рассматриваемого проекта = 38%.

При расчете показателей с помощью Excel, можно воспользоваться специально предназначенной формулой для расчета IRR:

=ВСД(ссылка на массив NCF0:NCFn; предполагаемое значение IRR в %, либо любое значение в %>r)*

Проект принимается, когда значение показателя IRR>ставки дисконтирования (r). В данном случае проект окупает затраты, обеспечивает прибыль, заданную ставкой дисконтирования и обеспечивает запас прибыли в абсолютной величине, равной NPV, а в относительной – равной (IRR-r). Когда IRR

Уже второй показатель удовлетворяет установленным требованиям, но не стоит торопиться с выводами, рассчитаем следующий показатель.

Рассчитаем дисконтированный срок окупаемости инвестиций нашего проекта – DPBP (Discount Payback Period), который учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты, то есть когда накопленный по периодам (годам) проекта дисконтированный чистый денежный поток сменит знак с минуса на плюс и больше не будет изменяться. Соответственно, дисконтированный срок окупаемости проекта будет всегда больше обычного срока окупаемости. В нашем примере, накопленный дисконтированный денежный поток (см.таблицу 3) имеет последнее отрицательное значение в третьем периоде проекта. Обычно в рассматриваемых инвестиционных проектах получение доходов начинается после нулевого периода проекта – в первом, поэтому отсчет срока окупаемости начинается с первого периода проекта. В нашем случае получение дохода и текущие расходы присутствуют уже в нулевом периоде проекта, поэтому отсчет срока окупаемости мы начнем с нулевого периода проекта, то есть период проекта+1 год. Таким образом, дисконтированный срок окупаемости нашего проекта равен (3период+1) четырем полным годам. Чтобы более точно просчитать дисконтированный срок окупаемости нам необходимо понять: за какую часть следующего (за 4-м годом проекта, то есть за 3-м периодом) года проект выйдет на ноль, то есть инвестиции полностью окупятся. Для этого мы делим отрицательный остаток третьего периода (133 218 445) на значение дисконтированного чистого денежного потока следующего периода (PV4 = 136 284 115), получаем значение равное 0,98 – это соответствует 11,7 месяцам. Соответственно, дисконтированный срок окупаемости нашего проекта равен почти пяти годам, точнее – 4 годам 11,7 месяцам.

Обязательным в оценке инвестиционного проекта является анализ его чувствительности. Понятие чувствительности говорит само за себя, суть его в том, что необходимо понять: как проект реагирует на изменения тех или иных первоначальных данных, то есть, насколько изменятся наши показатели эффективности, при изменении условий проекта. Чувствительность показывает прочность проекта. Для этого необходимо выбрать несколько основополагающих факторов, обеспечивающих успех проекта, например:

-

Спрос (план продаж);

-

Сроки строительства и сдачи объекта в эксплуатацию;

-

Стоимость проектных и строительно-монтажных работ (СМР) и т.д.

По сути, это факторы, влияющие на риски проекта, которые выражены при расчете в ставке дисконтирования (r). Таким образом, чувствительность проекта можно оценить, изменяя ставку дисконтирования. Но, если необходимо знать, какой именно фактор (параметр) и насколько влияет на успешность проекта, следует изменять поочередно сами первоначальные данные для расчетов, осуществлять пересчет показателей, наблюдая за тем, как они изменяются при этом. Изменяем поочередно:

-

спрос в плане продаж, соответственно изменятся доходы, суммы поступлений денежных средств и сумма требующихся инвестиций;

-

сроки строительства и сдачи объекта в эксплуатацию, соответственно изменится график реализации проекта – сдвинутся во времени расходы, доходы, платежи и поступления, а также потребность в инвестиционных средствах;

-

стоимость проектных и СМР, соответственно изменятся расходы, суммы платежей и сумма необходимых инвестиционных средств и т.д.

Изменение данных следует осуществлять в процентах к первоначальным. В таком случае анализ чувствительности будет описывать: как изменились значения показателей проекта при изменении, например, спроса (плана продаж) на 10% от первоначального плана.

В нашем примере мы будем изменять ставку дисконтирования (r). Имеет смысл изменять ставку дисконтирования в пределах значения IRR. Таким образом, анализ чувствительности проекта выглядит следующим образом:

|

r |

NPV |

IRR |

DPBP |

|

20% |

363 618 070 |

38% |

5 лет |

|

25% |

233 089 497 |

38% |

5 лет 6 мес |

|

30% |

128 563 580 |

38% |

6 лет |

|

35% |

43 858 930 |

38% |

6 лет 8 мес |

Рассматриваемые показатели близки по своей сути, поэтому для одного проекта выполняются их соотношения:

когда NPV>0, то IRR>r;

когда NPV

когда NPV=0, то IRR=r;

Теперь можно сравнить все рассчитанные показатели и, используя анализ чувствительности проекта, сделать выводы об его эффективности.

Проект имеет очень хорошие показатели NPV и IRR. Проект достаточно рискован, на это указывает высокая ставка дисконтирования (r), но не смотря на это имеет хороший запас прочности, то есть даже при увеличении ставки дисконтирования до 38% мы имеем положительный NPV. Срок окупаемости проекта равен пяти годам, то есть это долгосрочные вложения. В случае, если данный проект рассматривается в качестве долгосрочного вложения, то данный проект следует принять. Если же проект рассматривается с целью быстрого получения прибыли с последующим ее вложением в другой проект, то есть в качестве «толчкового» проекта, то срок окупаемости довольно большой, то есть проект не достигает своих целей. В таком случае предлагается попробовать уменьшить масштаб проекта, то есть уменьшить первоначальные площади строительства, соответственно изменятся потребность в инвестициях и текущие расходы, но и доходы также уменьшатся. Не смотря на это, возможно, уменьшение масштаба проекта удовлетворит его целям.

Если рассматривается несколько альтернативных проектов, следует сравнить показатели проектов для выбора лучшего. В любом случае необходимо их соотнести с условиями проекта – условиями финансирования, рисками, отраслью, целями и задачами проекта.

* Серые поля в формуле следует заменить на соответствующие значения, либо на ссылки на ячейки с соответствующими значениями

- Что такое окупаемость и зачем считать ее срок

- Как рассчитать срок окупаемости

- Метод первый: простой

- Метод второй: динамический или дисконтированный

- Пример расчета простым методом

- Пример расчета динамическим методом

- Срок окупаемости инвестиций в оборудование для существующего бизнеса

У Михаила есть свободный 1 миллион рублей, который достался ему в наследство от бабушки. Он хочет вложить эти деньги в бизнес — открыть свой магазин или инвестировать в новое оборудование для пиццерии друга.

Его не отпускает мысль: «Когда миллион окупится?» Михаил не может позволить себе потратить деньги и забыть о них навсегда.

Чтобы узнать, когда бизнес начнет приносить доход, нужно рассчитать срок окупаемости. Вместе с Михаилом разберемся, как это сделать. А чтобы было понятнее, рассмотрим применение формул на простых примерах.

Что такое окупаемость и зачем считать ее срок

Для начала уточним значение основных терминов, которые будут использоваться в расчетах.

Под окупаемостью подразумевают скорость, с которой инвестированные в проект средства возвращаются. Если окупаемость высокая, значит, деньги вернутся быстро. А если низкая, ждать придется долго.

Срок окупаемости — это время, за которое вложенные деньги вернутся. Чем ниже этот период, тем лучше.

Например, прокат сноубордов в зимнее время окупится быстро. Период возврата инвестиций для него будет минимальным.

Точка безубыточности в расчетах — это момент, когда сумма вложений становится равной сумме чистого дохода.

В целом срок окупаемости — важный показатель для любого инвестора. По нему человек сможет определить, стоит ли вкладывать средства или лучше выбрать другой проект.

Если вы впервые запускаете бизнес, откройте расчетный счет в Совкомбанке. Вы получите выгодные условия, а все необходимые финансовые инструменты всегда будут у вас под рукой.

Откройте расчетный счет без посещения банка. В Совкомбанке вы получите помощь в подготовке документов для регистрации расчетного счета, налоговой отчетности и в ведении бухгалтерии; проверку контрагентов и выгодные условия кредитования. Просто оставьте заявку онлайн, и в течение часа менеджер приедет, куда вам будет удобно, заполнит документы на месте и предоставит расчетный счет.

Как рассчитать срок окупаемости

Показатель можно рассчитать по разным формулам. Их основное различие — в количестве учитываемых факторов, которые влияют на бизнес. В одном способе они учитываются, а в другом — нет.

Метод первый: простой

В простом методе не учитываются такие параметры:

- рост инфляции;

- дополнительные траты.

Зато рассчитать срок окупаемости по нему проще. Формула подходит, если:

- сравнивается два проекта с одинаковым сроком жизни;

- доход от инвестиций поступает плюс-минус равными частями;

- вложение происходит только на старте.

Простой метод можно использовать, когда нужно примерное сравнение периодов возврата инвестиций для разных проектов.

Формула простого метода:

простой срок окупаемости = суммарный объем начальных вложений / ожидаемая средняя чистая прибыль за период

Топ бизнес-идей до 300 тысяч

Метод второй: динамический или дисконтированный

Динамический метод отличается от простого тем, что в нем учитывается инфляция и другие риски. Собственно, поэтому он и называется дисконтированным.

Дисконт — это своеобразная поправка на обесценивание денег. Допустим, в 2020 году вы положили в копилку 100 рублей. В 2022 году с учетом дисконта 100 рублей превратятся в 80. Спустя два года из-за инфляции их ценность упала, купить на них можно меньше.

Чтобы учесть подобное обесценивание в формуле, используют коэффициент дисконтирования. Благодаря ему можно получить более реальную картину дохода.

Из-за учета бóльшего количества факторов, результаты, полученные при расчетах динамическим методом, будут выше. Не очень приятно, зато правдоподобно.

Дисконтированный срок окупаемости — это минимальный период, за который сумма денежных поступлений с учетом ставки дисконтирования превышает размер начальных инвестиций, то есть выполняется неравенство:

сумма (ожидаемая средняя чистая прибыль за период / ((1 + ставка дисконтирования) ^ порядковый номер периода)) ⩾ вложенные инвестиции

Мы записали формулу текстом, чтобы ее можно было понять и использовать не вникая в математические символы.

Пример расчета простым методом

Михаил хочет открыть свой магазин брендовой обуви и потратить на запуск 1 000 000 рублей.

- Ожидается, что ежемесячная прибыль составит 400 000 рублей.

Тогда расчет будет выглядеть следующим образом: 1 000 000 / 400 000 = 2,5 месяца. Это значит, что через два с половиной месяца инвестиции окупятся и магазин начнет работать в плюс.

Так же можно делать расчеты, учитывая не ежемесячную прибыль, а среднюю за год. Этот вариант подойдет, если вложения большие, а скорость окупаемости невысокая. Например, если вложили 5 000 000, а средняя прибыль в год составляет 1 000 000, проект окупится через 5 000 000 / 1 000 000 = 5 лет.

- На практике прибыль бывает разной от месяца к месяцу. Найти точку безубыточности в этом случае удобно по таблице.

|

Период, месяц |

0 |

1 |

2 |

3 |

|

Инвестиции, рублей |

–1 000 000 |

|||

|

Ежемесячная прибыль, рублей |

300 000 |

250 000 |

450 000 |

|

|

Денежный поток, рублей |

–1 000 000 |

–700 000 |

–450 000 |

0 |

Из таблицы видно, что при таком раскладе магазин окупит себя и выйдет в плюс на третий месяц.

- Если вы хотите добавить в расчеты издержки, формула примет следующий вид:

простой срок окупаемости = суммарный объем начальных вложений / (ожидаемая средняя чистая прибыль за период – издержки)

Допустим, что исходные данные такие же, как в первом примере. Издержки равны 100 000 рублей в месяц. Тогда расчет будет таким: 1 000 000 / (400 000 – 100 000) = 3,3 месяца.

Даже с учетом инвестиций бизнес требует больших, зачастую непредвиденных, расходов. Если деньги нужны срочно, оформите кредит в Совкомбанке. Вас ждут выгодные условия, минимум бюрократии и приятное обслуживание. Рассчитайте ежемесячные платежи на онлайн-калькуляторе и оставьте заявку, чтобы узнать все условия.

Пример расчета динамическим методом

Михаил по-прежнему хочет инвестировать в свой магазин 1 млн рублей. Но его интересует более точный период, за который инвестиции вернутся. Для этого нужно применить расчет дисконтированным методом.

Ставку дисконтирования примем равной 12% годовых или 1% в месяц. Чистая прибыль каждый месяц будет разной — от 250 до 450 тысяч рублей. Найдем прибыль с учетом дисконта.

- В первый месяц: 300 000 / ((1 + 0,01) ^ 1) = 297 030 рублей.

- Во второй месяц: 250 000 / ((1 + 0,01) ^ 2) = 245 074 рублей.

Проверим неравенство. Сумма 297 030 + 245 074 = 542 104. Это меньше 1 000 000. Значит, считаем дальше.

- В третий месяц: 450 000 / ((1 + 0,01) ^ 3) = 436 766 рублей.

Проверим неравенство. Сумма 297 030 + 245 074 + 436 766 = 978 870, то есть все еще меньше 1 000 000. Считаем дальше.

- В четвертый месяц: 350 000 / ((1 + 0,01) ^ 4) = 336 343 рублей.

Проверяем неравенство. Сумма 297 030 + 245 074 + 388 236 + 336 343 = 1 315 213 больше 1 000 000. Значит, проект окупится за 4 месяца.

В табличной форме расчеты можно записать так.

|

Период, месяц |

0 |

1 |

2 |

3 |

4 |

|

Инвестиции, рублей |

–1 000 000 |

||||

|

Ежемесячная прибыль, рублей |

300 000 |

250 000 |

450 000 |

350 000 |

|

|

Ежемесячная прибыль с учетом дисконта в 1%, рублей |

297 030 |

245 074 |

436 766 |

336 343 |

|

|

Сумма прибыли, рублей |

0 |

297 030 |

542 104 |

978 870 |

1 315 213 |

Мы расписали расчеты подробно, чтобы читателю было легче уловить их суть. На деле проще проводить расчеты в Excel. Достаточно ввести в таблицу формулы и переменные, чтобы получить результат.

Если сравнить расчеты простым и динамическим методом, можно заметить разницу. При одинаковой прибыли (см. пример 2 для простого метода), показатель получился разным. Для динамического метода он выше, потому что мы учли, что со временем деньги обесцениваются.

Срок окупаемости инвестиций в оборудование для существующего бизнеса

Кроме запуска своего бизнеса, Михаил рассматривает инвестиции в пиццерию друга. Тот как раз хотел закупить новые итальянские печи и искал спонсора. Как рассчитать показатель в этом случае?

Капитальные вложения — издержки на покупку, доставку, установку, обучение — следует разделить на валовую прибыль, которая будет получена после запуска новых печей.

Жизненный цикл компании: что нужно знать, чтобы быть в плюсе

Формула выглядит так:

срок окупаемости оборудования = капитальные вложения / ожидаемая средняя валовая прибыль за период,

где:

валовая прибыль = (цена продукции – себестоимость продукции) × количество продукции за период

Рассчитаем срок окупаемости оборудования для пиццерии, в которой планируют печь по 900 пицц в месяц стоимостью 500 рублей с себестоимостью 250 рублей.

- Валовая прибыль = (500 – 250) х 900 = 225 000 рублей

- Срок окупаемости = 1 000 000 / 225 000 = 4,4 месяца.

Выходит, что инвестиции в оборудование для бизнеса друга окупятся чуть позже, чем в собственный магазин.

Эти несложные расчеты позволят вам сравнить окупаемость для разных бизнес-проектов. Так вы сможете понять, как долго ваши вложения будут возвращаться и когда вы начнете получать прибыль.

Разбираемся, что такое срок окупаемости, почему инвестору без него не обойтись, смотрим, как можно его рассчитать самому

Чтобы понять, что из себя представляет срок окупаемости, нужно представлять для каких сфер предпринимательской деятельности подходит это определение.

Для инвестирования

В данном контексте срок окупаемости представляет собой отрезок времени, после которого доход от проекта становится равен сумме вложенных денег. То есть коэффициент срока окупаемости при инвестировании в какое-либо дело будет показывать, сколько нужно будет времени, чтобы вернуть вложенный капитал.

Часто этот показатель является критерием выбора для человека, который планирует инвестировать в какое-либо предприятие. Соответственно, чем меньше показатель, тем привлекательнее дело. А в случае, когда коэффициент излишне большой, то первая мысль будет в пользу выбора другого дела.

Для капитальных вложений

Здесь речь идёт о возможности провести модернизацию или реконструкцию производственных процессов. При капитальных вложениях важность приобретает период времени, за который полученная от модернизации экономия или доп.прибыль станет равна сумме потраченных на эту модернизацию средств.

Соответственно на коэффициент срока окупаемости смотрят, когда хотят понять, есть ли смысл тратить средства на модернизацию.

Для оборудования

Коэффициент покажет, за какой промежуток времени окупит себя тот или иной прибор, станок, механизм (и так далее), на который тратятся деньги. Соответственно окупаемость оборудования выражается в доходе, который получает фирма за счёт этого оборудования.

Как производить расчёт срока окупаемости. Виды расчётов

Стандартно выделяется два варианта расчёта срока окупаемости. Критерием разделения будет учёт изменения ценности затраченных денежных средств. То есть, происходит учёт или во внимание он не берётся.

- Простой

- Динамичный (дисконтированный)

Простой способ расчёта

Применялся изначально (хотя и сейчас часто встречается). Но получить нужную информацию с помощью этого метода можно только при нескольких факторах:

- Если анализируется несколько проектов, то берутся проекты только с одинаковым сроком жизни.

- Если средства будут вкладываться только один раз в самом начале.

- Если прибыль от вложенного будет поступать примерно одинаковыми частями.

Только так с помощью простого способа расчёта можно получить адекватный результат по времени, которое потребуется для «возврата» своих денег.

Ответ на главный вопрос — почему этот метод не теряет популярности — в его простоте и прозрачности. Да и если вам нужно поверхностно оценить риски вложений при сравнении нескольких проектов, он также будет приемлемым. Чем больше показатель — тем рискованнее вложение. Чем показатель при простом расчёте меньше, тем выгоднее инвестору вкладывать средства, ведь он может рассчитывать на возврат инвестиций заведомо большими частями и более короткие сроки. А это позволит поддерживать уровень ликвидности фирмы.

Но у простого способа есть и однозначные недостатки. Ведь он не учитывает крайне важные процессы:

- Ценность денежных средств, которая постоянно меняется.

- Прибыль от проекта, которая будет идти компании после прохождения отметки окупаемости.

- Поэтому зачастую используется более сложный метод расчёта.

Динамичный или дисконтированный метод

Как следует из названия, этот метод определяет время от вложения до возврата средств с учётом дисконтирования. Речь о таком моменте времени, когда чистая текущая стоимость становится неотрицательной и такой и остаётся дальше.

Вследствие того, что динамичный коэффициент подразумевает учёт изменения стоимости финансов, он заведомо будет больше коэффициента при расчёте простым способом. Это важно понимать.

Удобство этого способа частично зависит от того, постоянны ли финансовые поступления. Если суммы различны по размеру, а денежный поток не постоянен, то лучше применять расчёт с активным использованием таблиц и графиков.

Далее разберём возможные формулы расчёта

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Либо

РР = К0 / ПЧсг

Принимаем во внимание, что РР — срок окупаемости выраженный в годах.

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг. А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Формула расчёта при динамическом способе

Как мы уже писали, этот способ сложнее, потому что учитывает ещё и тот факт, что денежные средства в течение времени окупаемости меняются по стоимости.

Для того чтобы этот фактор был учтён вводят дополнительное значение — ставку дисконтирования.

Возьмём условия, где:

Kd — коэффициент дисконта

d — процентная ставка

nd — время

Тогда kd = 1/(1+d)^nd

А

Дисконтированный срок = СУММА чистый денежный поток / (1+d) ^ nd

Чтобы разобраться в этой формуле, которая на порядок сложнее предыдущих, разберём ещё пример. Условия для примера будут те же самые, чтобы было понятнее. А ставка дисконтирования составит 10% (в реальности она примерно такая и есть).

Рассчитываем в первую очередь коэффициент дисконта, то есть дисконтированные поступления за каждый год.

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем результаты. И получается, что за первые три года прибыль составит 139 628,22 рубля.

Мы видим, что даже этой суммы недостаточно, чтобы покрыть наши вложения. То есть с учётом изменения стоимости денег, даже за 4 года мы этот проект не отобьём. Но давайте доведём расчёт до конца. По пятому году существования проекта у нас не было прибыли с проекта, поэтому обозначим её, к примеру, равной четвёртому — 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить с нашим бывшим результатом, то получим сумму за пять лет равную 176 883,49. Эта сумма уже превышает вложенные нами на старте инвестиции. Значит, срок окупаемости будет располагаться между четвёртым и пятым годами существования проекта.

Приступаем к вычислению конкретного срока, узнаём дробную часть. Из суммы вложенного вычитаем сумму за 4 целых года: 150 000 — 139 628,22 = 10 371,78 рубля.

Полученный результат делим на дисконтированные поступления за 5-ый год:

13 371,78 / 37 255,27 = 0,27

Значит, до полного срока окупаемости нам не достаёт 0,27 от пятого года. А весь срок окупаемости при динамическом способе расчёта будет составлять 4,27 года.

Как и было заявлено выше — срок окупаемости при дисконтированном способе в большую сторону отличается от того же расчёта, но простым способом. Но при этом он правдивее отражает реальный результат, который вы получите при обозначенных цифрах и условиях.

Итог

Срок окупаемости — один из важнейших показателей для предпринимателя, который планирует инвестировать собственные средства и выбирает из ряда возможных проектов. При этом, каким именно способом производить вычисления — решать самому инвестору. В этой статье мы разобрали два основных решения и посмотрели на примерах, как будут меняться цифры в одной и той же ситуации, но с разным уровнем показателей.

Дополнительные материалы на нашем сайте: “Закон о защите прав потребителей возврат товара”.

Показатели эффективности инвестиций в бизнес помогают инвестору понять, насколько проект соответствует его экономическим целям. Оценки базируются на многообразии аналитических методов.

Что такое срок окупаемости бизнеса

Под сроком окупаемости бизнеса (Payback Period) понимают длительность периода со времени начала инвестирования, к концу которого объем чистой прибыли от проекта до вычета амортизации сравняется с величиной инвестиционных вложений.

Этот оценочный показатель используют для предварительного отбора объектов для инвестиций. Из нескольких схожих инвестиционных проектов в финансовом отношении привлекательнее тот, у которого самый короткий срок окупаемости.

Отрицательные моменты метода:

- Отсутствие анализа эффективности инвестиций за пределами срока окупаемости – проект с более длительным временем возврата инвестиций может принести значительно больше прибыли в будущем

- Сложность прогнозирования устойчивости денежных поступлений

- Приемлемый срок окупаемости выбирается на основании субъективных предпочтений инвесторов

Анализ бизнеса по данному критерию удобен, если собственники озабочены в первую очередь проблемой быстрого возврата вложенных средств и повышения ликвидности предприятия, а не прибыльности.

Критерием срока окупаемости руководствуются при оценке рискованности вложений в бизнес, характеризующийся резким изменением спроса и постоянным внедрением технологических новшеств. Чем короче период возврата инвестированной суммы, тем меньшие риски несет инвестор.

Рассмотрите идею покупки готового бизнеса

Город Санкт-Петербург

Прибыль

300 000 ₽ / мес.

Окупаемость 15 мес.

Город Новосибирск

Прибыль

500 000 ₽ / мес.

Окупаемость 33 мес.

Город Новосибирск

Прибыль

По запросу

Окупаемость По запросу

Город Новосибирск

Прибыль

По запросу

Окупаемость По запросу

Город Санкт-Петербург

Прибыль

203 690 ₽ / мес.

Окупаемость 8 мес.

Город Москва

Прибыль

250 000 ₽ / мес.

Окупаемость 10 мес.

Город Екатеринбург

Прибыль

150 000 ₽ / мес.

Окупаемость 12 мес.

Город Санкт-Петербург

Прибыль

277 000 ₽ / мес.

Окупаемость 14 мес.

Город Москва

Прибыль

100 000 ₽ / мес.

Окупаемость 111 мес.

Город Санкт-Петербург

Прибыль

По запросу

Окупаемость По запросу

Статистический метод расчета

В основе статистического метода лежат учетные показатели. В формулу расчета не входит изменение стоимости инвестированных средств во времени. Инвестиционные проекты с одинаковыми сроками окупаемости, но отличающиеся структурой доходов по времени, считаются равноценными.

Статистический метод рекомендуется применять для экспресс-оценки бизнеса, чтобы отсечь заведомо неподходящие проекты, либо при относительно коротком времени возврата инвестиций.

На алгоритм расчета окупаемости бизнеса влияет равномерность распределения будущих инвестиционных доходов.

При поступлении прибыли одинаковыми суммами по периодам срок окупаемости рассчитывают по упрощенной формуле:

![]()

где PP – срок возвращения инвестиций, IC – сумма инвестиций (Invest Capital), Pr – прибыль за отдельный период.

Срок окупаемости рассматривают в тех же отрезках времени, к которым привязано поступление прибыли. Как правило, анализ ведется по годам.

В дальнейших расчетах сделано допущение, что прибыль внутри периода поступает равномерно. Если принять, что прибыль поступает в конце периода, дробное значение округляют до целого в сторону увеличения.

Пример

Объем инвестиций в автомойку самообслуживания составил 900 тыс. рублей. Предполагаемая годовая прибыль равна 400 тыс. рублей. Как рассчитать окупаемость бизнеса?

Подставив данные в формулу упрощенного расчета, получаем:

![]()

Вложенные в автомойку средства удастся полностью вернуть через 2.25 года, или через 2 года 3 месяца.

При поступлениях прибыли неравными долями по периодам для расчетов используют понятие денежного потока (Cash Flow, CF), представляющего собой разность между величиной прибыли и инвестиционными расходами. Суммарное значение денежного потока за все периоды с начала инвестирования называется кумулятивным.

Окупаемость настает при достижении равенства между величиной прибыли, полученной со времени старта проекта, и инвестициями, то есть в момент, когда кумулятивное значение денежного потока становится равным нулю.

Формула расчета:

![]()

где n – последний период, в котором кумулятивное значение денежного потока осталось отрицательным, |CCFn| – кумулятивное значение денежного потока в соответствующем периоде по модулю, CFn+1 – денежный поток за последующий период.

Пример

В приведенную таблицу занесены финансовые показатели завода по выпуску керамического кирпича. Нулевой период означает, что инвестиции делаются перед самым началом деятельности предприятия.

![]()

Мы видим, что третий период – последний, в котором кумулятивное значение денежного потока осталось отрицательным. Соответственно, для расчета n = 3. Кумулятивное значение денежного потока в третьем периоде по модулю равно 100, денежный поток за последующий четвертый период составил 600.

Расчет окупаемости бизнеса:

![]()

1/6 года – это 2 месяца. Соответственно, кирпичный завод окупится за 3 года 2 месяца.

![]()

На графике, созданном на основании таблицы, наглядно видно, как кумулятивный денежный поток из зоны отрицательных значений переходит в зону положительных. В точке пересечения с осью периодов кумулятивный денежный поток становится равным нулю, то есть величина полученных к этому моменту прибылей уравнивается с размером сделанных вложений. Этому моменту времени и соответствует срок окупаемости инвестиционного проекта.

Динамический метод расчета

Динамический метод базируется на принципе дисконтирования денежных потоков. Покупательная способность денег изменяется со временем, поэтому планируемые поступления приводятся к текущей стоимости путем умножения на коэффициент дисконтирования.

Формула коэффициента дисконтирования:

![]()

где k – коэффициент дисконтирования, r – ставка дисконта, n – порядковый номер периода дисконтируемого денежного потока.

Ставкой дисконта при вычислении дисконтированного срока окупаемости инвестиций (Discounted Payback Period, DPP) служит приемлемая для инвестора доходность на капитал. Ставка должна соответствовать длине периода, за время которого получен денежный поток.

Поскольку k всегда меньше 1, при дисконтировании кумулятивный денежный поток уменьшается, а срок возвращения инвестированных средств растет, то есть DPP > PP.

Формула расчета дисконтированного срока окупаемости бизнеса выглядит так же, как при статистическом методе, только значения денежного потока берутся дисконтированные.

Пример

Сделаем расчет дисконтированного срока окупаемости для того же кирпичного завода. Примем ставку дисконта равной 10%. Для удобства округлим значения дисконтированного денежного потока до целого числа.

![]()

В последний раз дисконтированное кумулятивное значение денежного потока осталось отрицательным в третьем периоде, величина по модулю равна 269. Дисконтированный денежный поток за последующий четвертый период составил 410.

Расчет окупаемости бизнеса:

![]()

С округлением до месяца дисконтированный срок окупаемости кирпичного завода составит 3 года 8 месяцев, что на 6 месяцев больше по сравнению с расчетом статистическим методом.

Взаимосвязь с показателем рентабельности

Со сроком окупаемости тесно связан такой показатель, как рентабельность инвестиционной деятельности (Return on Investment, ROI, или Rate of Return, ROR). Он показывает доходность инвестированных средств и, по сути дела, является обратным по отношению к сроку возврата инвестиций.

![]()

Таким образом, чем короче срок окупаемости, тем выше рентабельность бизнеса.

Из приведенной формулы понятно, как рассчитать окупаемость бизнеса через рентабельность инвестиций:

![]()

Вычислением окупаемости через ROI пользуются при анализе венчурных инвестиций.

Расчет срока окупаемости венчурных инвестиций

Венчурный бизнес характеризуется наиболее высокой потенциальной доходностью и такими же высокими рисками, поэтому срок окупаемости относится к числу важнейших критериев.

Основу для методик расчета показателя составляет статистическая оценка доходности предыдущих инвестиций. При анализе венчурных инвестиций используют формулы математического анализа.

Расчет срока окупаемости для нескольких проектов:

![]()

где PP – расчетный срок возврата инвестиций, ROI – рентабельность инвестиций в проект, n – общее число проектов, P – вероятность успешного осуществления проекта.

Пример

Имеются три венчурных проекта со следующими характеристиками:

- Первый – ROI 200%, P 50%

- Второй – ROI 300%, P 30%

- Третий – ROI 500%, P 20%

Срок окупаемости составит:

![]()

С округлением до месяца срок окупаемости равен 1 году 8 месяцам.

Статистические данные для оценки шансов на достижение запланированной рентабельности инвестор собирает сам на основании собственного опыта.