Добавить в «Нужное»

Реализация продукции

Реализация готовой продукции – это заключительный этап движения продукции в организации. Он направлен на увеличение доходов, сокращение товарных остатков, и, при необходимом уровне рентабельности, обеспечивает организацию прибылью.

Объем реализации продукции: формула

Как найти объем реализованной продукции по формуле? Это можно сделать так:

VРП = ∑ КN * ЦN

где VРП – объем реализованной продукции;

КN — количество продукции N-го вида;

ЦN – цена за единицу продукции N-го вида.

Когда реализована готовая продукция, проводка в бухучете делается такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 62 «Расчеты с покупателями и заказчиками», 50 «Касса» и др. – Кредит счета 90 «Продажи», субсчет «Выручка»

Хозяйственные операции, связанные с реализацией готовой продукции, отражаются по дебету счета 44 «Расходы на продажу». Как эти расходы списываются в дальнейшем, а также о том, какие иные бухгалтерские записи делаются при реализации готовой продукции, мы рассказывали в нашей консультации.

Анализ реализации продукции

Когда проводится анализ процессов реализации, исследуются как сама номенклатура продукции, ее состав и структура, так и каналы реализации продукции.

Конечно, главным показателем эффективности реализации продукции остается уровень рентабельности продаж.

Рентабельность реализации продукции может рассчитываться с использованием ряда формул. Выбор конкретной из них обусловлен целями анализа.

Так, общая рентабельность от продаж (RПО) рассчитывается следующим образом:

RПО = ПП / В

где ПП – прибыль от продаж;

В – выручка от продаж.

А для определения чистой рентабельности от продаж вместо показателя прибыли от продажи в числителе используется значение чистой прибыли за период.

Естественно, при прочих равных условиях повышение цены реализации единицы продукции ведет к росту рентабельности продаж.

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

В = Q × P

Здесь:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 – получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию – 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000 : 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

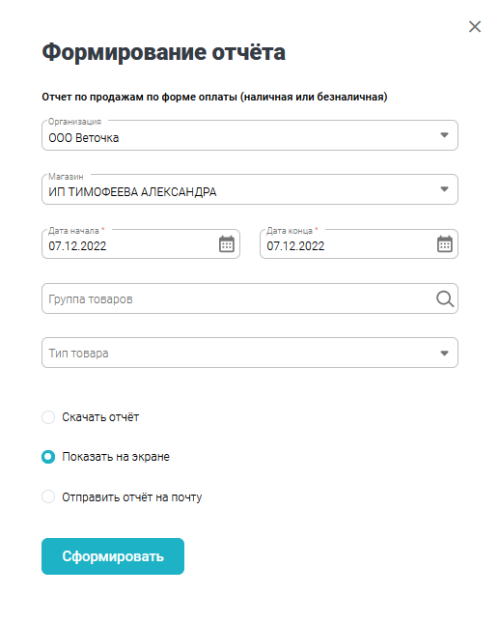

Отчет по продажам по форме оплаты (наличная или безналичная)

* доступно на тарифе «Профи»

Отчет позволяет изучить историю продаж и возвратов на кассе, а также проверить каким способом рассчитывался клиент при оплате покупки (наличная оплата, оплата банковской картой, оплата электронными).

Как работает

1. Откройте Товароучет → Главное меню → Управление магазином → Отчеты;

2. Выберите Отчет по продажам по форме оплаты (наличная или безналичная);

3. В открывшемся окне укажите следующие параметры:

-

Организация — выберите организацию, по которой необходимо сформировать отчет;

-

Магазин — выберите магазин, по которому необходимо сформировать отчет;

-

Дата начала и Дата конца — укажите период, по которому будет формироваться отчет (по умолчанию будет установлена дата на текущий день);

-

Группа товаров — выберите группу товаров, по которой необходимо сформировать отчет (по умолчанию отчет формируется по всем товарным группам);

-

Тип товара — выберите тип товара (материальная ценность, свободная продажа и услуга), по которому необходимо сформировать отчет (по умолчанию отчет формируется по всем типам);

-

Скачать отчёт — выберите данный параметр для сохранения отчета в файл Excel;

-

Показать на экране — выберите данный параметр для просмотра отчета на странице браузера с последующей возможностью печати и сохранения в формате Excel (по умолчанию выбран данный тип);

-

Отправить отчёт на почту — выберите данный параметр для получения отчета на указанную электронную почту.

4. Нажмите кнопку Сформировать.

В сформированном отчете будут отображены:

-

Функциональные кнопки: Закрыть, Печать, В Excel — возможность закрытия отчета, печати и сохранения в Excel;

-

Кнопка Скрыть нулевые столбцы — возможность скрыть столбцы с пустыми значениями;

-

Кнопка Суммировать по группе — возможность суммировать показатели по группе товаров (при нажатии на данную кнопку появляется дополнительная возможность скрыть и показать товары в таблице);

-

Входные параметры — параметры, по которым сформирован отчет;

-

Касса — название кассы;

-

Тип документа — тип проведенного документа (продажа, возврат от покупателя);

-

Форма оплаты — форма оплаты покупки. NCO — оплата банковской картой и оплата электронными РКО — оплата наличными;

Внимание! Если в данном столбце не отображается информация о форме оплаты, значит реализация товара производилась с помощью документа «Продажа» в товароучетной системе.

-

Дата документа — дата и время продажи/возврата;

-

Номер документа — порядковый номер чека;

-

Группа — группа товара;

-

Наименование товара — название товарной позиции;

-

Код товара — локальный код товара;

-

Ед. изм. — единица измерения товарной позиции;/

-

Цена — цена продажи;

-

Кол-во — количество реализованного/возвращенного товара;

-

Сумма (наличные) — сумма от продаж по наличному способу оплаты. Рассчитывается по формуле: Кол-во проданного товара * Цена продажи за 1 ед. товара;

-

Сумма (безнал.) — сумма от продаж по безналичному способу оплаты. Рассчитывается по формуле: Кол-во проданного товара * Цена продажи за 1 ед. товара;

-

Скидка — размер скидки;

-

Остаток после операции — остаток товара в магазине после операции;

-

Строка Итого — сумма значений отдельно взятых показателей за указанный период.

В табличной части отчета отображается следующая информация:

ИФНС в рамках встречной проверки часто запрашивает информацию о том, у кого закуплен товар, реализованный проверяемому контрагенту.

В этой статье мы расскажем, как создать в программе собственный отчет, который поможет получить данную информацию.

Содержание

- Настройка и формирование отчета

- Заполнение шапки отчета

- Вкладка Отбор

- Вкладка Дополнительные поля

- Вкладка Оформление

- Сохранение настроек

- Выгрузка отчета в excel

Настройка и формирование отчета

Чтобы получить информацию о закупленных и проданных товарах в разрезе контрагентов, сформируйте отчет Обороты между субконто (раздел Отчеты — Обороты между субконто).

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Вид субконто — Номенклатура;

- Вид кор.субконто — Контрагенты.

По кнопке Показать настройки пройдите в расширенные настройки отчета.

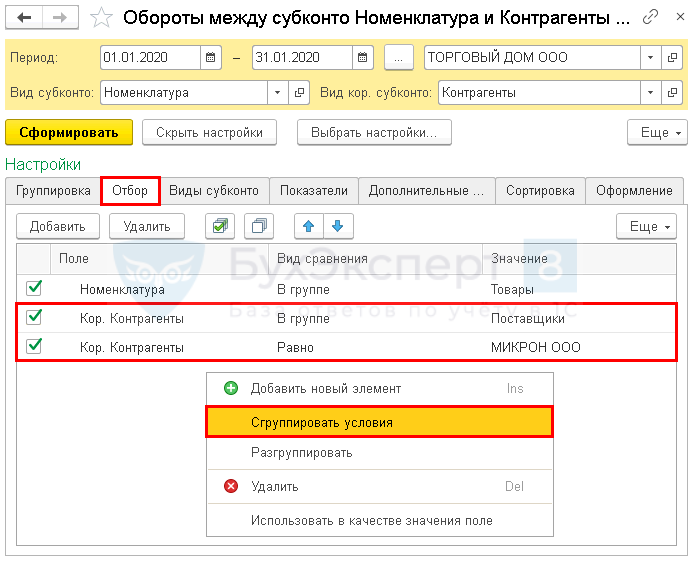

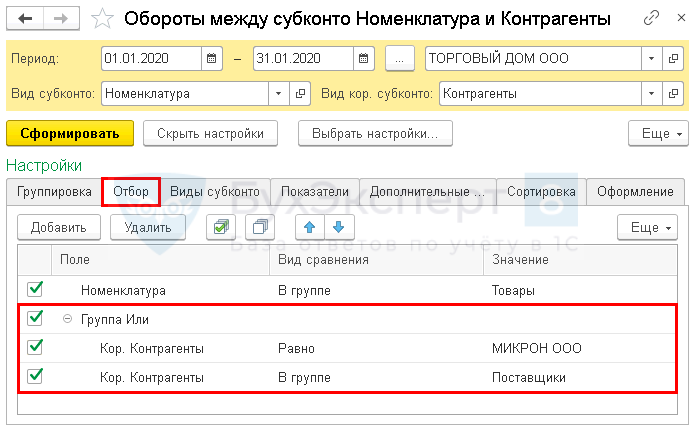

Вкладка Отбор

Укажите на вкладке Отбор:

1-я строка:

- Поле — Номенклатура;

- Вид сравнения — В группе;

- Значение — Товары.

2-я строка:

- Поле — Кор.Контрагенты;

- Вид сравнения — В группе;

- Значение — Поставщики.

3-я строка:

- Поле — Кор.Контрагенты;

- Вид сравнения — Равно;

- Значение — наименование покупателя, по которому требуется отчет.

Чтобы контрагенты выбирались в отчет одновременно по двум условиям, сгруппируйте эти условия (отчет нужен по всем поставщикам, но только по одному покупателю).

Выделите обе строки Кор.Контрагенты, по щелчку правой кнопкой мыши на выделенных строках из контекстного меню выберите команду Сгруппировать условия — Группа Или.

При необходимости можно добавить и другие отборы: например, отобрать только нужных поставщиков.

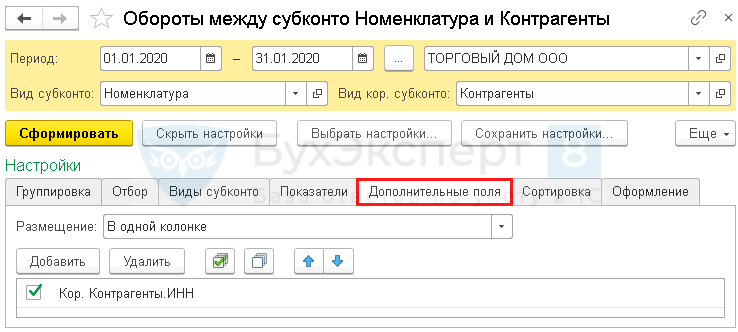

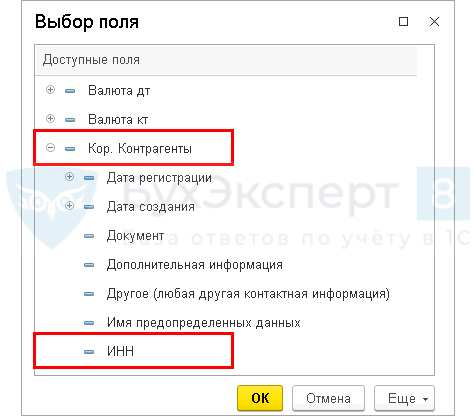

Вкладка Дополнительные поля

На вкладке Дополнительные поля по кнопке Добавить укажите:

- Кор.Контрагенты.ИНН.

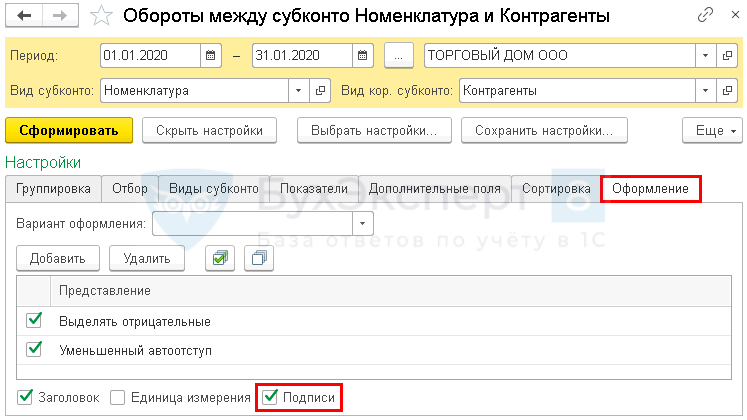

Вкладка Оформление

Укажите на вкладке Оформление:

- Подписи — флажок установлен.

Остальные вкладки настраиваются по необходимости.

Сформируйте отчет:

В отчете отразятся данные в разрезе каждой номенклатурной позиции:

- по закупленным товарам — включая всех поставщиков;

- по проданным — только конкретному покупателю.

В данном отчете нет возможности вывести информацию в разрезе партий. Если товары приобретались у нескольких поставщиков, требуется дополнительно проанализировать полученные данные.

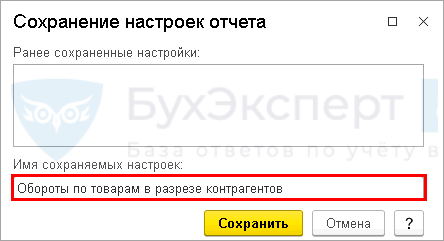

Сохранение настроек

Сохраните настройки отчета в по команде Еще — Сохранить настройки.

В открывшейся форме дайте название отчету: например, Обороты по товарам в разрезе контрагентов.

После ввода наименования настройки нам не придется каждый раз настраивать отчет заново. Чтобы обратиться к сохраненной настройке, достаточно нажать кнопку Еще — Выбрать настройки.

Выгрузка отчета в excel

Через Главное меню — Файл — Сохранить как можно сохранить готовый отчет в файл excel для удаления лишних номенклатурных позиций, не имеющих отношения к проверяемому покупателю.

См. также:

- Как в 1С сформировать журналы-ордеры, ведомости и материальные отчеты, которые требует налоговая

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…