У монополистически конкурентной фирмы известна функция цены:

P = 1000 – 10 × Q

и функция совокупных издержек:

TC = 100 + 5 × Q.

1. Определите оптимальный объём выпуска и цену товара у этой фирмы. Чему равна её экономическая прибыль?

2. Если бы данный сегмент рынка был совершенно конкурентным, то сколько продукции производилось бы и по какой цене она бы продавалась?

Решение:

1. Оптимальный объём выпуска определим из условия максимизации прибыли на рынке несовершенной конкуренции:

MC = MR.

Найдём предельные издержки как производную от общих издержек:

MC = (TC)’ = (100 + 5 × Q)’ = 5.

Рассчитаем функцию общей выручки:

TR = P × Q = (1000 – 10 × Q) × Q = 1000 × Q – 10 × Q2

Продифференцируем эту функцию и определим функцию предельной выручки:

MR = (TR)’ = (1000 × Q – 10 × Q2)’ = 1000 – 20 × Q.

Так как MC = MR, то

5 = 1000 – 20 × Q

20 × Q = 995

Q = 49,75 – оптимальный объём выпуска.

Далее находим оптимальную цену:

P = 1000 – 10 × 49,75 = 502,5.

Прибыль монополистически конкурентой фирмы находим по формуле:

П = TR – TC = P × Q – TC = 502,5 × 49,75 – 100 – 5 × 49,75 = 24 650,625.

2. Если бы данный сегмент рынка был совершенно-конкурентным, условие максимизации прибыли было бы следующим:

P = MC.

1000 – 10 × Q = 5

10 × Q = 995

Q = 99,5 – оптимальный объём выпуска.

P = 5 – оптимальная цена.

ВОПРОСЫ И РЕШЕНИЯ

Одним из важнейших факторов управления процессами производства и продаж является разделение расходов на переменные и постоянные. Такое разделение дает возможность прогнозировать прибыль исходя из того, как меняются расходы в зависимости от роста или падения объема продаж, определять для каждой конкретной ситуации объем реализации, обеспечивающий безубыточную деятельность предприятия. Это, в свою очередь, позволяет избежать ошибочных решений, принимаемых в случае калькулирования себестоимости в объеме полных расходов.

Ключевой показатель в системе управления прибылью от продаж — маржинальный доход, представляющий собой разницу между выручкой от продаж и переменными расходами. Экономическое значение маржинального дохода состоит в том, что он обеспечивает покрытие постоянных расходов. Любое превышение маржинального дохода над постоянными расходами формирует прибыль компании.

Маржинальный доход характеризует вклад каждого продаваемого продукта в прибыль предприятия. Благодаря этому показателю менеджмент компании получает информацию о рентабельности каждого вида выпускаемой продукции в общем финансовом результате.

Рост продаж влечет за собой рост оборотного капитала и требует увеличения источников финансирования. Следовательно, любой прогноз увеличения продаж требует прогнозного анализа денежных потоков предприятия, в ходе которого можно оценить риск появления дефицита денежных средств (отрицательной величины чистых денежных средств от текущей деятельности).

Затраты, объемы производства и продаж, прибыль тесно взаимосвязаны, и вопросов, связанных с этими показателями, возникает немало. Решение многих из них рассмотрим в данной статье.

ВЛИЯНИЕ СТРУКТУРЫ ПРОДАЖ

Все расходы предприятия можно разделить на две части:

- переменные расходы — изменяются пропорционально масштабам деятельности компании;

- постоянные расходы — остаются неизменными при изменении масштабов деятельности предприятия.

К переменным расходам относятся прямые материальные затраты и заработная плата производственного персонала с отчислениями (сдельная оплата). К постоянным расходам обычно относят административные и управленческие затраты, амортизационные отчисления, а также коммерческие и общехозяйственные расходы.

Смысл разделения затрат на переменные и постоянные заключается в том, что они по-разному ведут себя в процессе управления производством продукции на предприятии.

Считается, что переменные расходы в расчете на единицу продукции являются постоянной величиной, которую часто называют удельными переменными расходами или ставкой переменных расходов. Переменные расходы растут практически пропорционально росту объема производства продукции.

Постоянные расходы в расчете на единицу продукции снижаются с увеличением количества выпускаемой продукции. Тем самым совокупные расходы в расчете на единицу продукции снижаются по мере увеличения объема производства и продаж.

Такое экономическое представление указанных расходов упрощает анализ влияния отдельных факторов производства на стадии предварительных укрупненных расчетов. В первую очередь это касается влияния структуры производства и продаж на получаемую прибыль компании. Ведь большинство предприятий выпускает продукцию широкого профиля.

В данном случае возникает вопрос: насколько рациональна сложившаяся структура продаж отдельных продуктов? Возможно, что производство и реализация продукции тех же наименований, но в других объемах и соотношениях, более выгодны компании. Выбор критерия для оценки оптимальной структуры продаж приобретает в этих условиях первостепенное значение.

ПРИМЕР 1

Производственный бизнес-сегмент компании выпускает продукцию трех видов — A, B и C (табл. 1). В настоящее время деятельность сегмента является убыточной. Величина убытка — 4 млн руб.

Сложившаяся структура продаж определяется следующими данными:

- продукт A — 10,87 %;

- продукт B — 34,78 %;

- продукт C — 54,35 %.

При наличии спроса на продукцию решение вопроса об улучшении структуры продаж зависит от рентабельности отдельных видов продукции (товаров). Путем увеличения доли наиболее рентабельной продукции в общем объеме продаж можно повысить общую рентабельность продаж, увеличить маржинальный доход компании.

|

Таблица 1. Производственный бизнес-сегмент компании |

|||||

|

№ п/п |

Показатель |

Вид продукции |

Итого |

||

|

A |

B |

C |

|||

|

1 |

Цена за единицу продукции, руб. |

200 |

800 |

2500 |

— |

|

2 |

Переменные расходы на единицу, руб. |

120 |

500 |

2000 |

— |

|

3 |

Маржинальный доход на единицу, руб. (п. 1 – п. 2) |

80 |

300 |

500 |

— |

|

4 |

Маржинальный доход к цене продукции, % (п. 3 / п. 1) |

40 |

37,5 |

20,0 |

— |

|

5 |

Объем продаж, тыс. шт. |

50 |

40 |

20 |

— |

|

6 |

Выручка, тыс. руб. (п. 1 × п. 5) |

10 000 |

32 000 |

50 000 |

92 000 |

|

7 |

Выручка по каждому виду продукции к общей выручке, % |

10,87 |

34,78 |

54,35 |

100,0 |

|

8 |

Переменные расходы, тыс. руб. (п. 2 × п. 5) |

6000 |

20 000 |

40 000 |

66 000 |

|

9 |

Постоянные расходы, тыс. руб. |

30 000 |

|||

|

10 |

Финансовый результат, тыс. руб. (п. 6 – п. 8 – п. 9) |

–4000 |

Прежде чем приступить к расчетам, проведем анализ доходности всех видов продукции, представленных в табл. 1.

Продукция C имеет максимальный маржинальный доход на единицу продукции — 500 руб./ед. За ней следует продукция B — 300 руб./ед., а замыкает ряд продукция A — 80 руб./ед.

Ошибочно полагать, что продукция C самая выгодная в структуре продаж, поскольку относительным измерителем доходности должен быть не маржинальный доход на единицу, а отношение маржинального дохода к цене.

Тогда получается, что доля маржинального дохода в цене у продукта C минимальная (20 %), и самым выгодным с этой точки зрения является продукт A (40 %). Соответственно, продукт B занимает промежуточное место (37,5 %).

Поэтому уровень маржинального дохода в целом по компании тем выше, чем большую долю в структуре затрат занимают виды продукции с максимальным отношением маржинального дохода к цене (или максимальным значением коэффициента МД/Ц). Отсюда следует, что увеличение доли высокомаржинальных продуктов (коэффициента МД/Ц) приведет к повышению прибыли от продаж.

ПРИМЕР 2

Предположим, руководство предприятия (пример 1) ставит вопрос об увеличении выпуска продуктов A и B за счет сокращения продукта C. Новая и старая структура продаж представлены в табл. 2.

Оценим, как изменение структуры скажется на финансовом результате деятельности компании.

|

Таблица 2. Старая и новая структура продаж компании |

||||

|

Вид продукции |

Маржинальный доход на единицу продукции, руб. |

Коэффициент МД/Ц |

Структура продаж, % |

|

|

прежняя |

новая |

|||

|

A |

80 |

0,4 |

10,87 |

30,0 |

|

B |

300 |

0,375 |

34,78 |

45,0 |

|

C |

500 |

0,2 |

54,35 |

25,0 |

Сначала решим поставленную задачу в общем виде. Для этого подсчитаем средневзвешенные коэффициенты МД/Ц для обеих структур продаж путем умножения этого коэффициента на структуру продаж (в процентах).

Прежняя структура:

- продукт A:

0,4 × 0,1087 = 0,04348;

- продукт B:

0,375 × 0,3478 = 0,13042;

- продукт C:

0,2 × 0,5435 = 0,1087.

Суммарный коэффициент МД/Ц — 0,2826.

Новая структура:

- продукт A:

0,4 × 0,30 = 0,12;

- продукт B:

0,375 × 0,45 = 0,16875;

- продукт C:

0,2 × 0,25 = 0,05.

Суммарный коэффициент МД/Ц — 0,33875.

Как видим, новая структура продаж привела к росту средневзвешенного коэффициента (МД/Ц). Это означает и повышение прибыли, поскольку постоянные расходы не изменились.

Подсчитаем величину маржинального дохода относительно выручки с учетом средневзвешенного коэффициента МД/Ц. Для старой структуры продаж это будет:

92 000 тыс. руб. × 0,2826 = 26 000 тыс. руб.

Величина убытка для старой структуры составит:

26 000 тыс. руб. – 30 000 тыс. руб. = –4000 тыс. руб.

Это полностью совпадает с финансовым результатом из примера 1 (см. табл. 1).

Величина маржинального дохода для новой структуры продаж:

92 000 тыс. руб. × 0,33875 = 31 165 тыс. руб.

При неизменной величине постоянных расходов прибыль для новой структуры составит:

31 165 тыс. руб. – 30 000 тыс. руб. = 1165 тыс. руб.

Что это так, можно показать и путем полного расчета экономических показателей компании (табл. 3).

|

Таблица 3. Производственный бизнес-сегмент компании для новой структуры продаж |

|||||

|

№ п/п |

Показатель |

Вид продукции |

Итого |

||

|

A |

B |

C |

|||

|

1 |

Цена за единицу продукции, руб. |

200 |

800 |

2500 |

— |

|

2 |

Переменные расходы на единицу, руб. |

120 |

500 |

2000 |

— |

|

3 |

Маржинальный доход на единицу, руб. (п. 1 – п. 2) |

80 |

300 |

500 |

— |

|

4 |

Маржинальный доход к цене продукции, % (п. 3 / п. 1) |

40 |

37,5 |

20,0 |

— |

|

5 |

Объем продаж, тыс. шт. |

138 |

51,75 |

9,2 |

— |

|

6 |

Выручка, тыс. руб. (п. 1 × п. 5) |

27 600 |

41 400 |

23 000 |

92 000 |

|

7 |

Выручка по каждому виду продукции к общей выручке, % |

30,0 |

45,0 |

25,0 |

100,0 |

|

8 |

Переменные расходы, тыс. руб. (п. 2 × п. 5) |

16 560 |

25 875 |

18 400 |

60 835 |

|

9 |

Постоянные расходы, тыс. руб. |

30 000 |

|||

|

10 |

Финансовый результат, тыс. руб. (п. 6 – п. 8 – п. 9) |

1165 |

В таблице 3 объем продаж в натуральных единицах рассчитан делением выручки по каждой позиции продаж (виду продукта) на соответствующую цену единицы продукции. Объем продаж составит:

- для изделия A:

27 600 руб. / 200 руб./шт. = 138 тыс. шт.;

- для изделия B:

41 400 руб. / 800 руб./шт. = 51,75 тыс. шт.;

- для изделия C:

23 000 руб. / 2500 руб./шт. = 9,2 тыс. шт.

Как видим, финансовые результаты общей оценки и более полные расчеты, сделанные в табл. 3, полностью совпали.

ЭТО ВАЖНО

Чтобы обеспечить получение требуемой (плановой) величины прибыли, необходимо поддерживать определенное отношение маржинального дохода (вклада) к выручке.

Вывод: если позволяют условия производства и спрос, то прежняя структура продаж должна быть заменена на новую, в которой доля высокомаржинальных продуктов намного выше. При этом должны быть учтены такие факторы, как занимаемая доля рынка, возможность предложить покупателям необходимый им ассортимент товаров.

ВЛИЯНИЕ ПРОИЗВОДСТВЕННОГО ФАКТОРА

В реальных условиях рассмотренные возможности расширения объема производства могут быть ограничены уровнем имеющихся производственных мощностей компании и другими производственными факторами (нехваткой работников необходимой квалификации, требуемых материалов и др.).

Если спрос на продукцию превышает производственные возможности предприятия, нужно определить факторы, ограничивающие ее производство. Затем можно анализировать связи в цепочке «объем–затраты–производство» и находить соответствующее решение по преодолению данного ограничения.

ПРИМЕР 3

Введем для рассматриваемой компании, выпускающей три вида продукции, ограничительное условие — пропускную способность оборудования. В таблице 4 представлены все дополнительные данные с учетом этого ограничения (время обработки единицы продукции).

|

Таблица 4. Производственный бизнес-сегмент компании с ограничением по ресурсам |

||||

|

№ п/п |

Показатель |

Вид продукции |

||

|

A |

B |

C |

||

|

1 |

Цена за единицу продукции, руб. |

200 |

800 |

2500 |

|

2 |

Переменные расходы на единицу, руб. |

120 |

500 |

2000 |

|

3 |

Маржинальный доход на единицу, руб. (п. 1 – п. 2) |

80 |

300 |

500 |

|

4 |

Ориентировочный спрос, тыс. шт. |

60 |

55 |

30 |

|

5 |

Время обработки единицы продукции, маш.-ч |

0,5 |

4 |

8 |

|

6 |

Время, требуемое на выпуск, тыс. маш.-ч (п. 4 × п. 5) |

30 |

220 |

240 |

|

7 |

Маржинальный доход в расчете на единицу ограничивающего фактора, руб. (п. 3 / п. 5) |

160 |

75 |

62,5 |

Предположим, технические возможности оборудования ограничены 420 тыс. маш.-ч (речь идет о выпуске продукции в месяц). Для обеспечения производства всех изделий в количестве, соответствующем спросу, времени потребуется больше:

30 + 220 + 240 = 490 (тыс. маш.-ч).

В этих условиях можно рассуждать следующим образом. Продукция C приносит наибольший маржинальный доход в расчете на единицу, поэтому следует выпускать ее в максимально возможном количестве, то есть соответствующем спросу. Затем нужно максимизировать выпуск изделия B (второй по доходности вид продукции) и, если позволят производственные мощности, выпускать продукцию A.

Такой план производства продукции всех трех наименований представлен в табл. 5.

|

Таблица 5. Первоначальный план производства с ограничением по ресурсам |

|||||

|

№ п/п |

Показатель |

Вид продукции |

Итого |

||

|

A |

B |

C |

|||

|

1 |

Цена за единицу продукции, руб. |

200 |

800 |

2500 |

— |

|

2 |

Переменные расходы на единицу, руб. |

120 |

500 |

2000 |

— |

|

3 |

Маржинальный доход на единицу, руб. (п. 1 – п. 2) |

80 |

300 |

500 |

— |

|

4 |

Объем продаж, тыс. шт. |

0 |

45 |

30 |

— |

|

5 |

Время обработки единицы продукции, маш.-ч |

0,5 |

4 |

8 |

— |

|

6 |

Время, требуемое на выпуск, тыс. маш.-ч (п. 4 × п. 5) |

0 |

180 |

240 |

420 |

|

7 |

Маржинальный доход на весь выпуск, тыс. руб. (п. 3 × п. 4) |

0 |

13 500 |

15 000 |

28 500 |

|

8 |

Постоянные расходы, тыс. руб. |

30 000 |

|||

|

9 |

Финансовый результат, тыс. руб. (п. 7 – п. 8) |

–1500 |

Согласно проведенному расчету можно обеспечить полный спрос только на продукцию C в количестве 30 тыс. штук. Причем на ее выпуск потребовалось 240 тыс. маш.-ч работы оборудования. Следовательно, для производства продукции A и B остается 180 тыс. маш.-ч (420 – 240).

Это машинное время может быть использовано для производства 45 тыс. штук продукции B (180 тыс. маш.-ч / 4 маш.-ч/ед.). Возможности для выпуска продукции A отсутствуют. Тогда финансовый результат от продажи продукции данной структуры будет отрицательным (убыток составит 1,5 млн руб.).

Сразу отметим порочность подобной практики. В этом варианте не учитывалась трудоемкость производства отдельных видов продукции в смысле оценки дохода на единицу ограничивающего фактора.

Как видно из табл. 4, наибольшую величину маржинального дохода (в расчете на единицу времени обработки) мы имеем для продукта A (160 руб.), наименьшее значение — для продукта C (62,5 руб.). Значит, очередность выбора количества производимой продукции должна быть принята такой: A → B → C.

В соответствии с этим должно быть выпущено максимальное количество продукции A (60 тыс. изделий). Затраты времени на ее производство составят 30 тыс. маш.-ч.

Максимальный выпуск продукции B (55 тыс. штук) потребует 220 тыс. маш.-ч.

Остаток времени для производства продукции C составит 170 тыс. маш.-ч (420 – 30 – 220), что позволит выпустить 21,25 тыс. единиц данной продукции (170 тыс. маш.-ч / 8 маш.-ч/ед.).

Расчетные данные по новому плану выпуска изделий представлены в табл. 6.

|

Таблица 6. Окончательный план производства с ограничением по ресурсам |

|||||

|

№ п/п |

Показатель |

Вид продукции |

Итого |

||

|

A |

B |

C |

|||

|

1 |

Цена за единицу продукции, руб. |

200 |

800 |

2500 |

— |

|

2 |

Переменные расходы на единицу, руб. |

120 |

500 |

2000 |

— |

|

3 |

Маржинальный доход на единицу, руб. (п. 1 – п. 2) |

80 |

300 |

500 |

— |

|

4 |

Объем продаж, тыс. шт. |

60 |

55 |

21,25 |

— |

|

5 |

Время обработки единицы продукции, маш.-ч |

0,5 |

4 |

8 |

— |

|

6 |

Время, требуемое на выпуск, тыс. маш.-ч (п. 4 × п. 5) |

30 |

220 |

170 |

420 |

|

7 |

Маржинальный доход на весь выпуск, тыс. руб. (п. 3 × п. 4) |

4800 |

16 500 |

10 625 |

31 925 |

|

8 |

Постоянные расходы, тыс. руб. |

30 000 |

|||

|

9 |

Финансовый результат, тыс. руб. (п. 7 – п. 8) |

1925 |

Как видим, изменение структуры продаж позволило компании избавиться от убытков. Финансовый результат оказался положительным — 1925 тыс. руб. прибыли.

ЭТО ВАЖНО

Приоритетность производства того или иного вида продукта необходимо оценивать исходя из маржинального дохода, приходящегося на единицу ограничивающего фактора. В данном производстве этим фактором является время обработки единицы разного вида продукции в машино-часах.

Вывод: для улучшения структуры продаж и увеличения прибыли компании, имеющей ограниченные ресурсы, нужно оценить маржинальный доход, приходящийся на единицу ограничивающего фактора, а затем установить последовательность (приоритетность) выбора количества выпускаемых компанией изделий.

ВЛИЯНИЕ ОПЕРАЦИОННОГО РЫЧАГА

В процессе обоснования принимаемых решений о той или иной новации в производственном процессе необходимо соблюдать принцип релевантности. Суть принципа в том, что для целей принятия какого-либо решения во внимание принимаются лишь те доходы и расходы, которые непосредственно связаны с решением данной задачи. Предыдущие доходы и расходы по этому вопросу являются нерелевантными и в расчет не принимаются.

Рассмотрим данный принцип на примере принятия решения о дополнительном заказе в ситуации с неполной загрузкой производственных мощностей.

ПРИМЕР 4

Согласно данным по основной деятельности объем продаж компании составляет 60 тыс. штук продукции в месяц (цена реализации — 100 руб. за единицу).

Поступил дополнительный заказ на производство той же продукции в количестве 12 тыс. штук изделий. Цена реализации предлагается меньше — всего 85 руб. за единицу (вариант 1).

Чтобы выполнить поступивший заказ, потребуются дополнительные единовременные расходы в размере 300 тыс. руб. Это связано с приобретением необходимого специнвентаря для реализации требований заказчика. Помимо этого, на 10 % возрастут расходы на оплату труда (включая отчисления), поскольку придется доплатить работникам за сверхурочные работы.

Вопрос о целесообразности принятия дополнительного заказа может быть решен положительно, если доход от его выполнения перекроет связанные с ним расходы.

Управленческий отчет о прибылях и убытках по основному и дополнительному заказу (вариант 1) показан в табл. 7.

|

Таблица 7. Оценка целесообразности принятия дополнительного заказа |

||||

|

№ п/п |

Показатель |

Основной заказ |

Дополнительный заказ |

|

|

вариант 1 |

вариант 2 |

|||

|

1 |

Объем продаж, шт. |

60 000 |

12 000 |

24 000 |

|

2 |

Цена продаж, руб./шт. |

100 |

85 |

85 |

|

3 |

Выручка, руб. (п. 1 × п. 2) |

6 000 000 |

1 020 000 |

2 040 000 |

|

4 |

Материальные затраты, руб./шт. |

35 |

35 |

35 |

|

5 |

Расходы на оплату труда, руб./шт. |

15 |

16,5 |

18 |

|

6 |

Общепроизводственные расходы, руб./шт. |

10 |

10 |

10 |

|

7 |

Всего переменных затрат, руб./шт. (п. 4 + п. 5 + п. 6) |

60 |

61,5 |

63 |

|

8 |

Переменные затраты на весь выпуск, руб. (п. 1 × п. 7) |

3 600 000 |

738 000 |

1 512 000 |

|

9 |

Постоянные расходы, руб. |

2 000 000 |

300 000 |

300 000 |

|

10 |

Финансовый результат, руб. (п. 3 – п. 8 – п. 9) |

400 000 |

–18 000 |

228 000 |

Оценим экономическую целесообразность принятия дополнительного заказа.

Производственные мощности загружены не полностью, поэтому можно предполагать, что принятие дополнительного заказа не увеличит постоянные расходы (за исключением связанных с заказом единовременных затрат — 300 тыс. руб.). Следовательно, разумная оценка подобной ситуации требует ввести в расчет только связанные с дополнительным заказом доходы и расходы.

Как видно из расчетов, в связи с более низкой ценой продажи и дополнительными единовременными затратами принятие такого заказа дает отрицательный финансовый результат. Убыток — 18 тыс. руб. Естественно, этот вариант в принципе не может устроить производственную компанию.

Ситуацию можно изменить, если применить эффект операционного рычага. В его основе лежит механизм разной степени влияния объема продаж на выручку и переменные расходы предприятия.

При линейном характере зависимостей этих показателей от объема выручки все определяется соотношением цены продажи (Цпр) и удельной себестоимости переменных расходов (Спер). Поэтому величина выручки растет более высокими темпами, чем переменные расходы. Неизбежно наступает момент, когда маржинальный доход начинает превышать постоянные расходы.

Чтобы определить критическую точку безубыточной работы бизнеса, можно использовать формулу, в которой приравниваются маржинальная прибыль и постоянные расходы предприятия. Эту критическую точку можно найти следующим образом:

Qкр = F / (Цпр – Спер),

где Qкр — критический объем продаж в натуральных единицах;

F — постоянные затраты.

После подстановки соответствующих данных получим:

Qкр = 300 000 / (85 – 61,5) = 12 766 шт.

После достижения этого объема продаж начнет проявляться положительное влияние эффекта операционного рычага.

Чтобы более ощутимо представить влияние операционного рычага на рост прибыли, увеличим объем продаж в два раза, до 24 тыс. изделий (вариант 2). При этом примем, что расходы на оплату труда (включая отчисления) возрастут на 20 % по сравнению с данными по основному заказу (см. табл. 7).

Согласно расчетам принятие такого заказа обеспечивает получение дополнительной прибыли в размере 228 тыс. руб. (несмотря на то, что предложенная покупателем цена была ниже цены, по которой компания продавала свою продукцию по основному заказу). Источником ее образования является экономия на общих постоянных расходах компании.

Как видим, с увеличением объема продаж стоимость объема продаж (выручка) увеличивается опережающими темпами по сравнению с ростом переменных расходов в соответствии с их отношением цен. Так, для варианта 2 это отношение составит:

Цпр / Спер = 85 руб. / 63 руб. = 1,349.

С ростом объема продаж в такой же пропорции сохраняется изменение темпа роста маржинального дохода. То есть при росте объема продаж в варианте 2, например, на 10 % имеет место увеличение маржинального дохода тоже на 10 %.

Это легко проверить умножением увеличенного на 10 % объема продаж в натуральных единицах (шт.) на разность цены и удельной себестоимости переменных расходов. Тогда новая величина маржинального дохода составит:

МД = (85 – 63) × 24 000 × 1,1 = 580 800 (руб.).

Отсюда относительный рост маржинального дохода в процентах:

∆МД = (580 800 – 528 000) / 528 000 × 100 % = 52 800 / 528 000 × 100 % = 10 %.

Что и требовалось доказать в силу линейной зависимости маржинального дохода от величины объема продаж.

Вывод: принятие компанией дополнительного заказа зависит от влияния эффекта операционного рычага, то есть от соотношения переменных и постоянных расходов, связанных с реализацией заказа. Если маржинальный доход перекрывает сопутствующие заказу постоянные затраты, то дополнительный заказ может быть принят компанией к исполнению.

ПЛАНИРОВАНИЕ ОБЪЕМА ПРОДАЖ ДЛЯ ПОКРЫТИЯ РАСХОДОВ ДЕНЕЖНОГО ХАРАКТЕРА

Сказанным выше не исчерпываются аналитические возможности экономической группировки расходов на постоянные и переменные признаки. В частности, при прогнозировании возможности покрытия всех текущих расходов предприятия в денежной форме можно использовать рассмотренную выше формулу определения критического объема продаж.

В данном случае в формуле из состава постоянных затрат нужно исключить расходы, которые не сопровождаются оттоком денежных средств, в первую очередь амортизационные отчисления. Формула примет следующий вид:

Qкр = (F – D) / (Цпр – Спер),

где D — расходы неденежного характера.

В зависимости от конкретных условий деятельности предприятия эта формула может быть значительно изменена. Например, при изменении в статьях баланса оборотного капитала предприятия. Дело в том, что объем производства не всегда равен объему продаж, и у предприятия появляются остатки готовой продукции на складе. Изменение остатков проявляется и по другим статьям оборотных активов:

- производственные запасы;

- незавершенное производство и др.

В связи с этим возникает вопрос: каким должен быть планируемый объем продаж, чтобы компенсировать незапланированные расходы в денежной форме?

В данном случае увеличение чистых оборотных активов требует роста объема продаж, чтобы компенсировать не только текущие расходы, связанные с производством и реализацией, но и отвлеченные средства в запасы, расчеты с покупателями и др. Приобретение долгосрочных активов тоже требует увеличения объема продаж, за исключением случаев их приобретения за счет заемного капитала.

Формула расчета объема продаж, необходимого для покрытия текущих и капитальных затрат в денежной форме, будет иметь следующий вид:

Qкр = (F – D ± N + I) / (Цпр – Спер),

где N — изменение чистых оборотных активов (увеличение — «+», уменьшение — «–»);

I — инвестиции в долгосрочные активы.

Используя данную формулу, можно определить, при каком объеме продаж в натуральных единицах компания сумеет покрыть текущие расходы в денежной форме и получить прибыль, достаточную для увеличения чистых оборотных активов и планируемых долгосрочных инвестиций.

Для иллюстрации сказанного рассмотрим пример.

ПРИМЕР 5

Используем данные из предыдущего примера по основному заказу. Предположим, ожидается рост чистых оборотных активов компании на 1,5 млн руб. (за счет увеличения запасов сырья и готовой продукции). Начисленная амортизация основного оборудования компании (в постоянных затратах) составляет 500 тыс. руб.

В данном случае известный объем продаж (60 тыс. шт.) оказывается явно недостаточным. Что это действительно так, можем проверить, используя последнюю формулу:

Qкр = (2 000 000 – 500 000 + 1 500 000) / (100 – 60) = 3 000 000 / 40 = 75 000 штук продукции.

Отсюда следует: если ожидается совокупный рост остатков товарно-материальных ценностей на 1,5 млн руб., то компания должна будет реализовать не 60 тыс. штук, а все 75 тыс. штук изделий. И все для того, чтобы обеспечить приток денежных средств, достаточный для покрытия текущих расходов (в денежной форме) и финансирования увеличения оборотных активов.

ПОДВЕДЕМ ИТОГИ

1. Чем большую долю в структуре затрат занимают высокомаржинальные продукты (продукция с максимальным отношением маржинального дохода к цене), тем выше уровень маржинального дохода в целом по компании. Структурная перестройка в пользу увеличения доли высокомаржинальных продуктов способствует росту прибыли от продаж.

2. Для улучшения структуры продаж и увеличения прибыли компании, имеющей ограниченные ресурсы, приоритетность производства того или иного вида продукта необходимо оценивать исходя из маржинального дохода, приходящегося на единицу ограничивающего фактора (например, по времени обработки единицы продукции в машино-часах).

3. Принятие компанией дополнительного заказа зависит от влияния эффекта операционного рычага, то есть от соотношения переменных и постоянных расходов. Влияние может быть положительным и отрицательным.

Положительное влияние эффекта операционного рычага проявляется только после достижения объема продаж, при котором покрываются постоянные расходы. Тем самым перекрывается критический объем продаж в компании.

4. Для количественной оценки покрытия всех текущих денежных расходов предприятия за счет роста объема продаж можно использовать формулу, аналогичную той, которая служит для определения критического объема продаж. В данном случае из состава постоянных расходов исключают расходы, которые не сопровождаются оттоком денежных средств, в первую очередь амортизационные отчисления. Эта формула должна учитывать изменения в составе оборотных активов (товарно-материальные ценности) и инвестиции в долгосрочные активы.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2017.

Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Каков ваш объем продаж? Формулы, которые необходимо знать

- Главная

- Полезное

- Каков ваш объем продаж? Формулы, которые необходимо знать

Объем продаж — это яркое доказательство того, насколько успешной является компания, поскольку под объемом продаж подразумевается определенная сумма денежных средств, которая поступила на счета компании за проданные товары за определенный отрезок времени.

Стоит сказать о том, что объем продаж крайне необходимо рассчитывать и анализировать по той причине, что можно видеть насколько увеличилось количество продаж, или же напротив, упало. Это позволит каждому владельцу своего дела контролировать его успешность и вовремя принимать решения в том случае, если показатели будут стремительно падать.

Простая арифметика

Следует обратить внимание на то, что существует общепризнанная формула определения целевого объема продаж:

S = (FC+EBIT)/MPед

Расшифровывается она следующим образом:

- FC – это условно-постоянные расходы, которые имеют производственный характер;

- EBIT – представляет собой прибыль до того момента, пока из нее не вычли проценты;

- MPед – это маржинальная прибыль, которая исчисляется на единицу продукции, что в свою очередь исчисляется как увеличение продажной цены за единицу товара (р) над переменными расходами на единицу товара (v): MPед = р — v

Так, благодаря этой формуле можно с легкостью решить все свои вопросы, и рассчитывать и анализировать все необходимые нюансы с непередаваемой легкостью.

Валовый доход

В данном вопросе немаловажен и такой вопрос, как умение рассчитывать валовой объем продаж. Следует сказать о том, что расчет валового дохода происходит в определенный промежуток времени, а также базируется на структуре товарооборота, который действует в определенных нормах торговых надбавок, включая и те, которые регулируются государством.

Расчет валового дохода на планируемый период базируется на прогнозируемой структуре товарооборота и действующих нормах торговых надбавок, в том числе регулируемых государством по социально значимым товарам. Валовой доход рассчитывается по формуле ТН.

Что касается чистого объема, то его формулу вычислить очень просто, и она представляет собой следующее:

ROS = (Чистая прибыль х 100%) / Чистый объем продаж

Рентабельность

После того, как вопросы с формулами решены, необходимо перейти к следующему вопросу, а именно к тому, каковой является точка безубыточности. Стоит сказать о том, что точка безубыточности, которую нередко именуют и как порог рентабельности, подразумевает под собой то, что это экономический показатель, который характеризует определенный объем продаж, где выручка от реализации товаров равняется затратам на производство этих товаров.

Что касается анализа безубыточности, то он крайне необходим для того, чтобы можно было сделать анализ успешности предприятия, а также оценить его уровень. Потому, анализ безубыточности решает следующие задачи:

- производит анализ коммерческих предприятий, в частности анализирует тенденции и решения, согласно такой системе, как “затраты – объем продукции – прибыль”;

- занимается государственными предприятиями, где представляет финансовые показатели и анализирует вышестоящие структуры;

- анализирует работу потенциальных контрагентов и акционеров предприятия, с целью финансовой устойчивости предприятия.

Точка безубыточности

Немаловажную роль играет и точка безубыточности, которая расшифровывается как объем продаж уже произведенной продукции, где выручка сумела покрыть расходы на производство.

Также необходимо знать о том, каковым является безубыточный и критический объем продаж, которые необходимо регулярно совершать с целью контроля над финансовыми оборотами предприятия. Для того, чтобы можно было произвести расчет, необходимо владеть следующей формулой:

Точка безубыточности = (Постоянным затратам / (Выручку от реализации – Переменные затраты)) х Выручку от реализации.

Для тех, кого интересует вопрос о том, насколько прочным является предприятие, не страшен ли ему кризис и другие финансовые нюансы, необходимо знать о том, что существует вычисление запаса финансовой прочности. Его суть заключается в том, что это разница между уже существующим объемом выпуска и объемом выпуска, присутствующем в точке безубыточности.

Благодаря этому можно сразу же понять, на сколько и в какой промежуток времени может снизиться объем реализации, и что необходимо предпринять, чтобы избежать убытков.

Существует специальная формула, которая может помочь вычислить все необходимые алгоритмы. Она представляет собой следующее:

Пд = (B -Тбд )/B * 100%

Так, ЗПд — это тот самый запас финансовой прочности

В — представляет собой выручку от продаж.

Тбд — это точка безубыточности, проявленная в денежном выражении.

Анализ объема в онлайн-программе Бизнес.Ру

Стоит обратить внимание на то, что сегодня вовсе не обязательно думать над тем, каким образом можно быстро произвести расчет и контролировать все рабочие процессы в режиме реального времени, при этом не нанимая руководителей отделов, аналитиков и вообще не раздувая штат.

На сегодняшний день настоящей находкой для многих предпринимателей станет автоматизированная система управления продажами Бизнес.Ру, которая способна не только избавить работников от утомительных и запутанных формул, но и с легкостью совершать необходимый анализ и формировать отчеты по всем направлениям работы компании.

Онлайн-программа Бизнес.Ру позволит контролировать все показатели торгового предприятия, а также получать аналитические отчеты без утомительной работы с формулами всего лишь в один клик.

Внедрение системы пройдет максимально комфортно для руководителя и сотрудников, так как им не придется тратить время на утомительное обучение, а руководству нести тяжкое бремя затрат на покупку лицензии. Всего лишь после нескольких минут регистрации и освоения в онлайн-программе Бизнес.Ру вы сможете автоматизировать все процессы вашего бизнеса: торговый и финансовый учет, работу склада, взаимоотношения с контрагентами, обработку заказов в интернет-магазине, выписку учетной документации.

Только комплексная автоматизация позволит организации не только анализировать объемы продаж по каждому периоду, но и опираясь на достоверные отчетные увеличить доходность предприятия на 30% минимум.

Автоматизируйте свой бизнес без затрат и периода внедрения вместе с Бизнес.Ру!

Проконсультируйтесь

со специалистом

и получите рабочий план

по автоматизации своего

бизнеса!

Еще больше возможностей от Бизнес.ру Онлайн

Программа автоматизации рабочего места кассира с поддержкой маркировки и встроенным товароучетом.

создание, заполнение, печать

Используйте программу для накладных Бизнес.Ру, чтобы автоматизировать заполнение и печать складских документов (накладные, ТОРГ, ТТН и т.д.). Все актуальные бланки уже загружены в систему, при этом любой шаблон можно изменить на своё усмотрение, либо загрузить собственные формы.

Адресное хранение на складе

Как перейти на адресное хранение на складе: с чего начать. Принципы работы при адресном хранении товаров.

Как увеличить продажи в магазине

Итак, вы владеете магазином, но выручки едва хватает, чтобы оплатить аренду, коммунальные услуги и работу персонала. Не помогает даже реклама, и покупатели редко заходят к вам второй раз. В чем же дело, и как исправить ситуацию?

Формулы, которые необходимо знать

Объем продаж — это яркое доказательство того, насколько успешной является компания, поскольку под объемом продаж подразумевается определенная сумма денежных средств, которая поступила на счета компании за проданные товары за определенный отрезок времени.

Система управления складом

Склад. Логистика. Управление. Анализ.

Управление современным складом в режиме реального времени с любого устройства

Чистая монополия

имеет дело со всем отраслевым спросом,

поэтому ее индивидуальная кривая спроса

совпадает из отраслевой кривой спроса

и имеет вид обычной нисходящей кривой.

Это означает, что

для увеличения объема продаж фирма

должна в обязательном порядке снижать

цену, тогда весь новый объем, который

увеличивается, продукции реализуется

по одной и той же низкой цене.

Предельный доход

в монополии равняется рыночной цене

только для первого объема продаж.

Увеличение объема продаж означает

снижение цены и предельный доход

оказывается ниже рыночной цены на

величину разности цен между текущим и

предыдущим объемом продаж. Кривая

предельного дохода располагается ниже

кривой спроса, при чем на неэластичных

отрезках кривой спроса предельный доход

имеет отрицательной значение.

Валовой доход

чистой монополии растет на эластичном

отрезке кривой спроса и снижается на

неэластичном участке спроса. Графически

он описывается холмообразной кривой,

что перегибается в точке единичной

эластичности

MC

Определение цены

и оптимального объема производства

чистым монополистом.

Монополия полностью

контролирует отраслевой рынок. Она

самая назначает цены на свои товары,

при этом одновременно с уровнем цен

монополия определяет и общий объем

продаж совей продукции, без выпуска

монополии на рынке не может появиться

дополнительная продукция. Поэтому

монополия контролирует объем выпуска

продукции не только в краткосрочному,

но и в долгосрочном периоде. При этом

цель монополии – получить максимальную

прибыль не из единицы продаваемого

товара, а из максимально возможного

объема продаж, поэтому монополия

устанавливает не высочайшие из возможных

цен, а такие цены, которые гарантируют

максимальная прибыль и обеспечивают

контроль за отраслевым рынком.

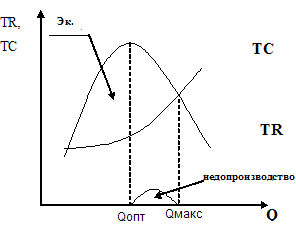

Аналитически

определить оптимальный объем продаж

можно путем сопоставления валового

дохода TR с валовыми расходами ТС или

путем сопоставления прироста

валового дохода

TR и валовых расходов ТС. Производство

имеет смысл наращивать до тех пор, пока

прирост валового дохода опережает

прирост валовых расходов. Общее правило

сопоставления TR и ТС для монополии в

краткосрочном и долгосрочном периодах

принимает вид TR-TC(max)9.

Графически

оптимальный объем продаж определяется

путем наложения один на один графиков

валового дохода и валовых расходов, их

максимальное отстояние друг от друга

образует максимальный объем продаж.

Присвоить всю

экономическую прибыль и избегнуть

потерь могут только монополии, которым

удается провести твердую ценовую

дискриминацию, т.е. продавать свои товары

разным потребителям по разным ценам,

которые отвечают конкретным объемам

выпуска.

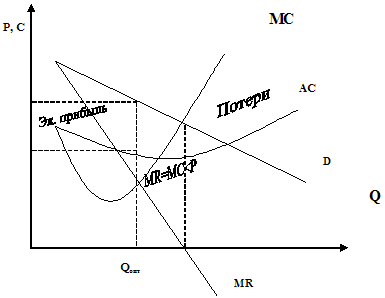

Общее правило

определения оптимального объема продаж

MR=MC действует и в условиях чистой

монополии. Специфика динамики предельного

дохода монополии определяет собой

характер действия правила MR=MC в монопольной

области. Графически оптимальный объем

продаж находиться путем наложения один

на один графиков предельного дохода MR

и предельных расходов МС в их взаимосвязи

с хромыми спроса и средних расходов

производителя.

Таким образом,

правило MR=MC в условиях чистой монополии

принимает вид:

MR=MC<P>AC

Монополия в отличии

от конкурентной фирмы постоянно

присваивает экономическая прибыль и

работает в режиме максимизации прибыли

в любом периоде.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #