Хоть теория и современная, первому ее упоминанию уже 70 лет.

Современную теорию портфеля — Modern Portfolio Theory, MPT — впервые сформулировал Гарри Марковиц в статье «Выбор портфеля», опубликованной в Журнале финансов 1952 года. Она заключается в диверсификации с помощью слабо коррелирующих между собой активов — то есть портфель нужно составлять из активов, которые в одной ситуации ведут себя по-разному.

Теория использует математический процесс, который описывает влияние балансировки долей активов на отношение риска к доходности портфеля. Сейчас принципы MPT используют для оптимизации инвестиционных стратегий и частные инвесторы, и крупные институциональные игроки, включая хедж-фонды.

В основе MPT лежит тезис о том, что риск и доходность взаимосвязаны. Это означает, что желание инвестора получить более высокую доходность непременно повышает уровень риска, а между двумя портфелями с одинаковой ожидаемой доходностью рационально выбирать менее рискованный вариант.

Под риском в теории понимается волатильность портфеля — то есть то, насколько изменчива его цена. Математически волатильность выражается через статистический показатель, который называется стандартным отклонением. Пример его расчета я приводил в статье про всепогодную стратегию.

MPT утверждает, что для каждого уровня риска есть соответствующая комбинация активов, которая максимизирует доход, — такой портфель называется оптимальным. Другая идея MPT заключается в том, что за счет диверсификации по различным классам активов можно сгладить волатильность портфеля. Таким образом, мы либо максимизируем доход при заданном уровне риска, либо минимизируем риск при целевой доходности.

Рассмотрим, как это работает.

Что такое эффективная граница

На диаграмме ниже представлена так называемая эффективная граница для портфелей, составленных из акций и среднесрочных казначейских облигаций в разных пропорциях.

Оптимальные портфели расположены на фиолетовой линии. Варианты выше нее недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже линии неэффективны: они либо дают доходность ниже ожидаемой, либо подразумевают больший риск.

Если мы сравним портфель из акций и облигаций в пропорции 25/75, он будет предпочтительнее портфеля, состоящего на 100% из облигаций. Первый подвержен меньшему риску за счет эффекта диверсификации, а его прибыль выше за счет доли акций.

Для более высокой доходности инвестору нужно увеличивать долю акций, но риски при этом тоже возрастают. В среднем стандартное отклонение для портфеля, состоящего целиком из акций, то есть S&P 500, достигает 17%. С таким уровнем риска вероятны периодические просадки в 20—30%, а иногда и больше. Недавняя история это подтверждает: в марте 2020 года S&P 500 показал −35% по отношению к своему предыдущему максимуму.

Оптимизация портфеля означает поиск компромисса между риском и прибылью. Поэтому инвестору важно заранее определиться с желаемой доходностью и комфортным для себя уровнем риска. Повторюсь, что речь здесь идет про волатильность, с которой готов мириться инвестор. Этот риск не означает полной потери актива, но может включать ее, например если компания обанкротится. Но диверсификация портфеля обычно снимает этот вопрос.

Как работает балансирование долей в портфеле

За счет балансирования пропорций активов мы можем увеличить ожидаемую доходность портфеля. Общая доходность будет представлять собой средневзвешенное значение доходности по каждому рассматриваемому активу.

Предположим, у инвестора портфель на 10 000 $, состоящий из акций и облигаций в пропорции 20/80. Значит, в абсолютном выражении на акции приходится 2000 $, а на облигации — 8000 $. При этом предположим, что ожидаемая доходность акций составит 10%, а облигаций — 5%.

На основе этих данных можно посчитать общую ожидаемую доходность портфеля:

8000 / 10 000 × 5% + 2000 / 10 000 × 10% = 4% + 2% = 6%

Если инвестору нужна более высокая доходность, скажем 7,5%, ему придется увеличить долю акций. Для такой потенциальной доходности соотношение инструментов в портфеле должно быть 50/50:

5000 / 10 000 × 5% + 5000 / 10 000 × 10% = 2,5% + 5% = 7,5%

Еще балансировать доли активов можно для минимизации рисков. Рассмотрим, как это работает.

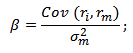

Одна из метрик, отражающая чувствительность портфеля к системному риску рынка, — коэффициент «бета». Он показывает уязвимость портфеля к глобальным рыночным событиям, на которые инвестор никак не может повлиять.

Что за коэффициент «бета»

Коэффициент «бета» — это статистический параметр, который характеризует направление и амплитуду движения актива относительно широкого рынка. Под последним обычно понимают индекс S&P 500, который покрывает 80% капитализации американского рынка и служит индикатором состояния экономики США.

«Бету» могут рассчитывать как для отдельной акции, так и для портфеля в целом.

Для расчета сравнивают поведение актива с бенчмарком на определенном отрезке времени. Например, Московская биржа ежедневно предоставляет калькуляцию значений коэффициента «бета» для российских эмитентов по итогам 30 торговых сессий. Формула расчета коэффициента довольно сложная, поэтому здесь ее рассматривать не будем.

Проанализируем значения.

0 < «бета» < 1 — актив движется однонаправленно с S&P 500, но колеблется не так сильно — риск меньше рыночного.

−1 < «бета» < 0 — корреляция между активом и бенчмарком обратная. Они движутся в разные стороны, но актив ведет себя более стабильно.

«Бета» < −1 — корреляция обратная, но актив несет в себе больший риск в сравнении с рыночным.

«Бета» > 1 — означает, что актив коррелирует с индексом, но ведет себя более волатильно. Актив очень рисковый.

Разберем на примере. Предположим, портфель инвестора состоит из четырех активов.

Активы с разными бета-коэффициентами

| «Бета» | Доля | |

|---|---|---|

| Актив А | 1 | 25% |

| Актив B | 1,6 | 25% |

| Актив C | 0,75 | 25% |

| Актив D | 0,5 | 25% |

Посчитаем общую «бету» портфеля:

25% × 1 + 25% × 1,6 + 25% × 0,75 + 25% × 0,5 = 0,96

«Бета» 0,96 близка к 1 — значит, риск портфеля сопоставим с риском S&P 500. Предположим, инвестор хочет получить доходность больше и он готов взять на себя больший риск — его устроит «бета» портфеля 1,2. Этого можно добиться через корректировку долей активов, например так: забираем 5% от актива A и по 10% от активов C и D в пользу самого рискового актива — B.

Тогда мы получаем новую бету портфеля:

20% × 1 + 50% × 1,6 + 15% × 0,75 + 15% × 0,5 = 1,19

Таким образом происходит балансировка долей активов. Она позволяет инвестору приблизиться к оптимальному портфелю.

Пример оптимизации портфеля

Одной из самых известных и надежных стратегий считается всепогодный портфель Рэя Далио. Его принципы легли в основу фондов TRUR и OPNW. Классический вариант всепогодного портфеля можно воссоздать с помощью пяти ETF.

Пример классического всепогодного портфеля

| Тикер | Название фонда | Доля |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEF | iShares 7—10 Year Treasury Bond ETF | 15% |

| DBC | Invesco DB Commodity Tracking | 7,5% |

| GLD | SPDR Gold Shares | 7,5% |

Vanguard Total Stock Market ETF

iShares 20+ Year Treasury Bond ETF

iShares 7—10 Year Treasury Bond ETF

Invesco DB Commodity Tracking

Для анализа стратегии я буду использовать сервис Portfolio Visualizer.

Посмотрим на показатели всепогодного портфеля за последние 10 лет, с января 2011 года по ноябрь 2020, в сравнении с бенчмарком. Доходность берем без учета инфляции. Ребалансировка портфеля, то есть восстановление исходных пропорций, производится раз в год.

Показатели всепогодного портфеля и S&P 500 за 10 лет

| Портфель | Среднегодовая доходность | Бета | Стандартное отклонение | Корреляция с S&P 500 | Коэффициент Шарпа |

|---|---|---|---|---|---|

| Всепогодный | 8,15% | 0,16 | 6,17% | 0,37 | 1,21 |

| S&P 500 | 13,42% | 1 | 13,57% | 1 | 0,95 |

Среднегодовая доходность

8,15%

Стандартное отклонение

6,17%

Корреляция с S&P 500

0,37

Среднегодовая доходность

13,42%

Стандартное отклонение

13,57%

Индекс S&P 500 показывал в среднем в год доходность на 5,27 процентного пункта больше, чем всепогодный портфель. Но и его волатильность в два раза выше — то есть инвестор принял на себя в два раза больший риск. В сентябре 2011 он пережил просадку портфеля размером −16,31%, а в марте 2020 года — −19,63%. У всепогодного портфеля максимальная просадка случилась в декабре 2015 года и составила −6,95%.

В результате коэффициент Шарпа у S&P 500 ниже, чем у всепогодной стратегии. Коэффициент Шарпа показывает эффективность портфеля с точки зрения соотношения доходности к риску: чем больше коэффициент, тем выше доходность на единицу риска. И всепогодная стратегия оказалась более эффективной на тестируемом отрезке, но с точки зрения доходности она скорее подходит консервативным инвесторам.

Допустим, меня устраивает уровень риска всепогодной стратегии, но мне хочется зарабатывать больше — примерно 10% годовых. Перед тем как оптимизировать стратегию, взглянем на 10-летние показатели каждого инструмента в портфеле.

Показатели каждого актива за 10 лет

| Название фонда | Доходность | Макс. просадка | Корреляция с S&P 500 | Коэффициент Шарпа |

|---|---|---|---|---|

| Vanguard Total Stock Market ETF (VTI) | 13,37% | −20,84% | 1 | 0,92 |

| iShares 20+ Year Treasury Bond ETF (TLT) | 8,32% | −18,03% | −0,42 | 0,64 |

| iShares 7—10 Year Treasury Bond ETF (IEF) | 4,54% | −7,6% | −0,4 | 0,73 |

| Invesco DB Commodity Tracking (DBC) | −6,37% | −64,83% | 0,57 | −0,34 |

| SPDR Gold Shares (GLD) | 1,87% | −42,91% | 0,08 | 0,16 |

Vanguard Total Stock Market ETF (VTI)

iShares 20+ Year Treasury Bond ETF (TLT)

Корреляция с S&P 500

−0,42

iShares 7—10 Year Treasury Bond ETF (IEF)

Корреляция с S&P 500

−0,4

Invesco DB Commodity Tracking (DBC)

Корреляция с S&P 500

0,57

Корреляция с S&P 500

0,08

Мы видим, что самая слабая позиция в стратегии — ETF DBC, то есть коммодити. За десять лет они показали отрицательную доходность, в среднем давали ежегодный убыток 6,37%. А их корреляция с бенчмарком составляет 0,57 — это значительно выше остальных диверсификаторов в портфеле.

Еще отметим, что коэффициент Шарпа у акций выше, чем у длинных облигаций — то есть, хоть они и более рисковые, но они приносят больше прибыли на единицу риска.

Модифицируем классический всепогодный портфель двумя действиями:

- Заменим ETF DBC на коммунальный сектор — ETF Utilities Select Sector SPDR Fund (XLU). Показатели последнего намного лучше: высокий коэффициент Шарпа — 0,85 и низкая корреляция с рынком — 0,29. Он тоже предоставляет защиту от инфляции: коммунальные услуги — это предмет первой необходимости, они растут вслед за общим уровнем цен.

- Поменяем пропорции у акций и длинных облигаций. Им выделялось 30 и 40% соответственно — в новом портфеле сделаем наоборот. А доли других инструментов оставим как есть.

Пример оптимизированного всепогодного портфеля

| Тикер | Название фонда | Доля |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| TLT | iShares 20+ Year Treasury Bond ETF | 30% |

| IEF | iShares 7—10 Year Treasury Bond ETF | 15% |

| XLU | Utilities Select Sector SPDR ETF | 7,5% |

| GLD | SPDR Gold Shares | 7,5% |

Vanguard Total Stock Market ETF

iShares 20+ Year Treasury Bond ETF

iShares 7—10 Year Treasury Bond ETF

Utilities Select Sector SPDR ETF

Сравним результаты классического и оптимизированного портфелей за 10 лет. Посмотрим, что было бы, если бы мы в январе 2011 года вложили 10 000 $ в каждую из стратегий. Условия теста прежние: ежегодная ребалансировка, не учитываем инфляцию и дивиденды.

Показатели классического и оптимизированного портфелей и S&P 500 за 10 лет

| Портфель | Итог | Доходность | Макс. просадка | «Бета» | Стандартное отклонение | Коэффициент Шарпа |

|---|---|---|---|---|---|---|

| Классический | 21 741 $ | 8,15% | −6,95% | 0,16 | 6,17% | 1,21 |

| Оптимизированный | 25 535 $ | 9,91% | −6,33% | 0,28 | 6,44% | 1,41 |

| S&P 500 | 34 849 $ | 13,42% | −19,63 | 1 | 13,57% | 0,95 |

Стандартное отклонение

6,17%

Стандартное отклонение

6,44%

Стандартное отклонение

13,57%

Мы приблизились к желаемой доходности 10%, при этом заметно улучшив эффективность портфеля: коэффициент Шарпа вырос до 1,41. Портфель стал чуть более волатилен, хотя его максимальная просадка снизилась. Так как мы увеличили долю акций, «бета» и корреляция портфеля с S&P 500 увеличились. Но нам удалось сдвинуть планку доходности сильнее, чем возросли риски, — мы оказались ближе к эффективной границе.

Зачем искать альтернативные диверсификаторы

Как было показано, поиск оптимального портфеля связан с грамотным распределением долей активов в нем. При этом важно, чтобы инструменты слабо коррелировали между собой, а лучше — имели обратную корреляцию. Тогда движение по одному активу будет компенсироваться движением по другому — как результат, общая волатильность портфеля будет сглаживаться.

Альтернативные диверсификаторы — это активы, которые демонстрируют низкую корреляцию с традиционными инструментами, например золото, недвижимость, коммодити, венчурные инвестиции. Низкая корреляция делает их привлекательными дополнениями к портфелю.

В современных реалиях диверсификация только за счет акций и облигаций не работает так же хорошо, как несколько десятилетий назад. Характер рынков поменялся. Вот несколько аргументов в пользу добавления в портфель альтернативных инструментов.

Рынки стали более волатильными — об этом говорит исследование Blackstone. Если подсчитать количество торговых сессий, когда S&P 500 сдвинулся на 3% и больше, то с 2000 по 2009 год их было 95. А за предшествующие 50 лет был всего 81 случай.

Количество дней в каждом десятилетии, когда S&P 500 сдвинулся на 3% и более

| 1950—1959 | 5 |

| 1960—1969 | 9 |

| 1970—1979 | 16 |

| 1980—1989 | 24 |

| 1990—1999 | 27 |

| 2000—2009 | 95 |

| 2010—2019 | 50 |

Корреляции между активами также выросли. Это связано с более тесной интеграцией экономик, глобальными производственными цепочками и усилившимся влиянием рынков друг на друга. Если посмотреть на десятилетие перед кризисом 2008 года, то корреляция большинства классов активов с S&P 500 была ниже 0,5. Но после 2008 года корреляция заметно выросла. Только облигации по-прежнему остаются хорошим диверсификатором для акций, но их корреляция с отрицательной сменилась на положительную. Все это означает, что диверсифицироваться стало сложнее.

Корреляция различных классов активов с индексом S&P 500

| 1998—2007 | 2008—2020 | |

|---|---|---|

| Глобальные акции | 0,84 | 0,89 |

| Высоконадежные облигации | −0,21 | 0,01 |

| Высокодоходные облигации | 0,49 | 0,73 |

| Недвижимость | 0,32 | 0,74 |

| Товары | −0,01 | 0,59 |

Сложная макроэкономическая ситуация. В 2020 году мы вступили в рецессию — наблюдаем падение темпов роста ВВП. В условиях коронавируса ряд отраслей оказался под ударом: авиаперевозчики, отели, туризм, офлайн-ретейл, — многие компании оказались на грани банкротства и порезали дивиденды. В технологических отраслях оцененность акций по показателю P / E сильно выросла — акции стали более дорогими. Экономическая нестабильность и возможный пузырь на фондовом рынке пугают инвесторов, заставляя присматриваться к альтернативным классам активов.

Как менялись экономические показатели США

| 1985—2007 | 2008—2020 | |

|---|---|---|

| Темпы роста ВВП США | 3,2% | 1,6% |

| Доходность 10-летних казначейских облигаций | 6,4% | 2,2% |

| Оцененность S&P 500 по показателю P / E | 21,4 | 25,8 |

Доходность 10-летних казначейских облигаций

Оцененность S&P 500 по показателю P / E

Доходность по облигациям снижается. В мировой экономике сейчас дефляция, ключевые ставки стремятся к нулю. Соответственно, облигации развитых экономик дают околонулевую или отрицательную доходность. Да, они остаются хорошим диверсификатором акций, но практически не приносят прибыли.

Защита от инфляции. Альтернативные инструменты нередко предлагают такую защиту, главным образом это относится к коммодити и недвижимости. Несмотря на то что в конкретный момент уровень инфляции низкий, на стратегической дистанции она заметно сказывается на итоговой доходности портфеля.

Какие альтернативные диверсификаторы использовать

Под альтернативными инвестициями подразумевается все, что не относится к акциям, облигациям и наличным. Это может быть вложение в частный бизнес, венчурные инвестиции, хедж-фонды, криптовалюта, коммодити, предметы искусства и срочные инструменты — деривативы.

Сразу же обозначу минусы альтернативных активов:

- Часто это материальные активы, например физическая недвижимость, предметы искусства, антиквариат. У них низкая ликвидность — их продажа может занять время.

- Могут потребоваться специализированные знания. В частности, в случае с венчурными инвестициями, предметами искусства и деривативами — в этих сферах нужно ориентироваться и понимать все тонкости.

- Более сложный доступ. Например, для торговли деривативами нужен обеспеченный счет на срочной секции биржи. А в случае с хедж-фондами требуется большой капитал: в США порог входа составляет 5 млн долларов, в офшорах — порядка 100 тысяч долларов.

- Некоторые инструменты не регулируются со стороны государства — например, криптовалюта. А значит, в них вкладываться опасно.

Хорошая новость в том, что для рядовых инвесторов многие из этих инвестиций стали доступными благодаря различным фондам и ETF. Например, в широкий спектр недвижимости можно инвестировать через акции REIT, а в золото — через соответствующие ETF: FXGD, VTBG и TGLD или акции компаний-золотодобытчиков.

Стоит отметить, что отношение инвесторов к золоту за прошедшее столетие сильно менялось. В 1933 году Рузвельт подписал указ о конфискации золотых монет и слитков у населения в качестве меры борьбы с последствиями великой депрессии — до 1974 года частное владение золотом в США было запрещено. последующие десятилетия после 1974 года население ограничивалось хранением золота в виде золотых монет — как защита от апокалиптических сценариев вроде краха финансовой системы.

В новом тысячелетии золото приобретает в портфеле инвесторов статус стратегического актива, в том числе благодаря ETF. Если до 2008 года в сбалансированном портфеле золоту выделялась доля 2—3%, то сейчас нередко можно услышать мнение, что его доля должна составлять порядка 10%. Главным катализатором роста популярности золота можно назвать нулевые и отрицательные ставки инструментов с фиксированной доходностью.

Ежегодная доходность разных классов активов на стратегических отрезках времени

| С 1971 года | 20 лет | 10 лет | |

|---|---|---|---|

| Долларовый кэш | 5,10% | 1,79% | 0,58% |

| Облигации | 6,02% | 5,08% | 3,80% |

| Акции США | 10,94% | 6,93% | 13,45% |

| Глобальные акции | 11,30% | 5,55% | 6,42% |

| Акции развивающихся рынков | — | 11,19% | 5,13% |

| Коммодити | 10,69% | 2,77% | −3,88% |

| Золото | 10,61% | 9,65% | 4,54% |

Акции развивающихся рынков

Доля золота в оптимизированных портфелях

| Консервативный | 2,31—5,78% |

| Умеренный | 4—5,98% |

| Агрессивный | 4,5—10,2% |

Консервативный

2,31—5,78%

Оптимальное распределение инструментов для разных типов портфелей

| Консервативный портфель | Умеренный портфель | Агрессивный портфель | |

|---|---|---|---|

| Долларовый кэш | 4,49% | 2,58% | 0,74% |

| Акции | 25% | 37,01% | 44,02% |

| Облигации | 61,58% | 26,83% | 13,42% |

| Альтернативные активы | 6,42% | 27,95% | 32,40% |

| Золото | 2,51% | 5,63% | 9,42% |

Альтернативные активы

6,42%

Альтернативные активы

27,95%

Альтернативные активы

32,40%

В таблице выше портфели оптимизировали на основе данных по ежемесячной доходности инструментов в период с января 1989 по декабрь 2019 года. Характеристики «Консервативный», «Умеренный» и «Агрессивный» отражают составы гипотетических портфелей, основанных на опросах таких организаций, как Американская ассоциация индивидуальных инвесторов.

Например, распределение активов в умеренном портфеле, по их мнению, должно выглядеть примерно так: 28% облигаций и наличных, 42% акций и 30% золота и альтернативных инвестиций — REIT, хедж-фонды, частный бизнес, коммодити. Данные в таблице выше представляют оптимизированные значения долей активов, при которых достигается наилучшее соотношение доходности и риска: такой вариант портфеля находится ближе к эффективной границе.

Если инвестору не удается подобрать ETF для какого-то класса активов, можно найти отдельных представителей нужного сегмента, которые также могут послужить хорошими диверсификаторами.

Например, один из альтернативных типов активов — Luxury, брендовые вещи. Можно взять несколько представителей этого сегмента — например, акции Tiffany и Moet Hennessy Louis Vuitton. Они показывают достаточно низкую корреляцию с рынком — 0,35 и 0,58 соответственно. А вторая, помимо всего прочего, в последнем десятилетии дала высокий коэффициент Шарпа — 1,34. Включение в портфель таких активов может улучшить общий профиль риска.

Запомнить

- За счет балансирования долей активов можно управлять рисками портфеля и оптимизировать его доходность.

- Множество оптимальных портфелей с разным распределением долей активов образуют эффективную границу.

- Под риском подразумевается стандартное отклонение портфеля, то есть его волатильность. В вопросе оценки рисков важны метрики: стандартное отклонение, бета-коэффициент, коэффициент Шарпа и корреляция с широким рынком.

- В последние десятилетия рынки стали более капризными, а корреляция между различными классами активов возросла. Поэтому инвесторы все чаще используют в портфеле альтернативные диверсификаторы.

- Золото сейчас рассматривается как стратегический актив и считается важной частью сбалансированного портфеля.

Любые вложения денег сопровождаются рисками. Их степень определяется конечным доходом. Если он высокий, то риски тоже высокие. Инвесторы и трейдеры рынка ценных бумаг мечтают добиться максимальной доходности при минимальных рисках. Соотношению этих двух параметров уделяется много внимания.

Выдающиеся математики-экономисты пытаются найти «золотую середину». Но их расчеты приводят лишь к выявлению определенных догм. Например, выбор подходящего времени для размещения свободных средств (покупки активов) не имеет ключевого значения. Почти 90% дохода зависит от оптимального распределения денег.

Игроки фондового рынка создают портфели и покупают разные ценные бумаги. Они вкладывают в многочисленные активы, тем самым уменьшая риск потери всего капитала. Этот принцип подробно описан в десятках портфельных теорий. Все они основаны на научной работе известного экономиста Гарри Марковица.

Содержание:

- Краткая история

- Насколько важно диверсифицировать портфель?

- Эффективная граница — что это такое?

- На каких формулах и расчетах строится метод Марковица?

- Пример подсчета ожидаемой доходности по формуле Марковица в Excel

- Преимущества метода Марковица

- Недостатки теории

- Дополнения теории Марковица

- Заключение

Краткая история

В 1950-1951 годах Марковиц работал над докторской диссертацией по экономике. В процессе написания научного труда у него появилась идея диверсификации (распределения) капитала при инвестировании. Она легла в основу будущей портфельной теории Марковица.

В 1952-м году была опубликована статья скромного аспиранта в «Финансовом журнале». Называлась она – «Выбор портфеля». В ней Гарри предложил математический способ формирования портфеля.

Он обозначил определенные условия рынка, при которых его методы позволят построить оптимальный портфель (с максимальной доходностью и минимальными рисками). В него должны входить активы, которые между собой слабо коррелируют (практически не имеют взаимной связи).

Главная заслуга аспиранта заключалась в следующем – он предложил перевести процесс выбора инвестиционного портфеля в плоскость формальной математики. Обозначил прямую связь между понятиями риска и доходности.

Следующие 7 лет экономист занимался развитием и усовершенствованием своей теории. В 1959-м году он опубликовал монографию. В ней были описаны основные положения статьи, размещенной в 1952-м году в «Финансовом журнале». В 1990-м Марковиц был удостоен Нобелевской премии за теорию портфельных инвестиций.

Удивительно, но этот человек получил признание только спустя 40 лет после своего экономического открытия. Многие связывают это с тем, что только в начале девяностых появились компьютеры. С их помощью удалось оценить эффективность математического (вероятностного) подхода к формированию оптимального портфеля.

Насколько важно диверсифицировать портфель?

Диверсификация подразумевает включение разных видов активов в инвестиционный портфель. Такой подход помогает выстроить оптимальную структуру ценных бумаг. Способствует снижению уровня финансовых рисков. Позволяет увеличить доход в краткосрочной и долгосрочной перспективе.

За счет распределения свободных средств удается избежать серьезной финансовой просадки в момент падения стоимости определенных активов, входящих в портфель. Например, цена акций компании начала падать. По этому активу инвестор ушел в минус, но смог компенсировать убытки благодаря росту стоимости акций других компаний.

Эксперты считают, что диверсифицированным можно считать портфель, в котором собрано от 8-ми до 20-ти финансовых инструментов (активов). Например:

- ценные бумаги;

- ПИФ-ы;

- драгоценные металлы;

- объекты недвижимости;

- ETF индексы.

Как видите, диверсификация является важнейшим этапом в формировании оптимального портфеля. Модель Марковица опирается именно на нее.

Эффективная граница — что это такое?

При формировании портфеля инвестору (трейдеру) нужно определить пропорцию разных активов (долю каждого вида финансового инструмента). Предположим, что у него 100% облигаций в портфеле. Если он добавит акции, то доходность возрастёт вместе с рисками. Чем больше доля акций в портфеле, тем выше риски. Но как найти «золотую середину»? С помощью эффективной границы.

Это набор портфелей с оптимальными пропорциями активов, которые позволят получить максимальную прибыль при минимально возможных рисках. Нет портфелей, которые имели такое соотношение дохода-риска, которое бы выводило их выше эффективной границы. Но зато существуют те, которые находятся ниже ее (они либо чересчур рискованные, либо не приносят ожидаемый уровень прибыли).

На каких формулах и расчетах строится метод Марковица? Он рассчитан на решение двух главных задач – достигнуть предельной доходности при заданном уровне риска и добиться минимальных рисков при низком пределе доходности. Строится метод на следующих формулах:

где: rp – это ожидаемая доходность сформированного портфеля, wi – доля конкретного актива, ri – доходность актива за определенный период, n- количество разных активов. Получается, что ожидаемая доходность всего портфеля зависит от суммы доходностей каждого актива, входящего в него.

где: σp – это риск всего портфеля, σi – стандартный показатель отклонения уровня доходности i-актива, kij – коэффициент соотношения (корреляции) двух активов (i,j), wi – доля i-актива в портфеле, Vij – совместное изменение доходности двух активов (ковариация), n – количество активов, входящих в портфель инвестора.

Пример подсчета ожидаемой доходности по формуле Марковица в Excel

Согласно рассматриваемой теории, оптимальным считается портфель, в котором собраны разные группы активов. Например, облигации, фьючерсы, акции, индексы, опционы. Диверсификация минимизирует риски и позволяет выявить отрицательные взаимные соотношения (корреляции). Для лучшего понимания вышеописанных формул проведем простые расчеты.

Дано: портфель с акциями американских компаний, представляющих разные сегменты рынка – Visa, Macys, AT&T, Apple.

- Действие первое – необходимо выгрузить в Excel котировки акций этих компаний за весь прошлый год. Действие второе – нужно посчитать доходность каждого актива. Имеется в виду изменения его стоимости на протяжении 12-ти месяцев. Дивиденды тут не учитываются.

- Цены активов выгружены в виде таблицы. Напротив каждой строки с месяцем есть строка со стоимостью. Необходимо определить доходность по каждому месяцу с помощью формулы натурального логарифма в Эксель.Например, в июне 2021 года цена акции Visa была равна 200 рублей, а в июле она составила 205 рублей. Нужно второй значение разделить на первое – получится 2,5%. Это доходность за июль. Аналогичным образом нужно посчитать по другим месяцам. Это касается и активов других компаний.

- Далее нужно высчитать среднее значение доходности за год. Прибавьте все проценты доходности за каждый месяц и разделите на 12. Выполните эту процедуру относительно каждого актива, входящего в портфель. К примеру, ожидаемый доход акций компании AT&T оказался отрицательным. Нужно убрать этот актив из портфеля.

- Теперь необходимо определить уровень риска каждой акции, используя функционал Excel. Для этого следует воспользоваться формулой стандартного отклонения. Выберите ее в меню Эксель и выделите столбец с ценами актива за год. Система сама посчитает уровень риска.

- Следующий шаг – расчет ковариации акций, собранных в портфель. В Excel есть специальная надстройка, которая поможет нам на этом этапе. Нужно открыть вкладку «Данные» и выбрать пункт «Анализ данных» и найти в предложенном списке команду «Ковариация». Откроется окно, в котором следует указать ячейки с ежемесячными ценами определенного актива и выбрать группировку по столбцам.

- После определения ожидаемой доходности каждой акции, можно переходить к расчету ожидаемой доходности всего портфеля, который состоит из этих активов. Для этого необходимо определить доли акций трех американских компаний, собранных в портфеле. Напомним, что активы четвертой компании мы убрал, так как у них отрицательная доходность за год.

Допустим, что доля акций Visa в портфеле составляет 25%, акций Macys – 25%, Apple – 50%. Нужно определить средневзвешенный показатель доходности акции каждой компании. Формула простая:

(Ожидаемая доходность Visa * ковариация Visa) + (Ожидаемая доходность Macys * ковариация Macys) + (Ожидаемая доходность Apple * ковариация Apple). - Теперь необходимо определить общий риск портфеля. В Экселе есть формула массива – КОРЕНЬ (МУМНОЖ(МУМНОЖ(доля Visa в портфеле : доля Apple; ковариация Visa : ковариация Apple); доля Visa : доля Apple)).

Пример оптимизации портфеля

Рей Далио разработал стратегию всепогодного портфеля. Она одна из самых надежных и известных. На ее принципах были построены фонды OPNW и TRUR. Классический всепогодный портфель легко воссоздается за счет пяти индексных фондов (ETF) – GLD (с портфельной долей 7,5%), DBC (с долей 7,5%), IEF (15%), TLT (40%), VTI (30%).

Чтобы понять наглядно суть стратегии Рея Далио, нужно подробно изучить всепогодный портфель. В частности, его изменения за последние десять лет, без учета инфляции.

Название ETFПоказатель доходностиПредельная просадкаКорреляция с индексом S&P 500Коэффициент Уильяма ШарпаVTI13,37%−20,84%10,92TLT8,32%−18,03%−0,420,64IEF4,54%−7,6%−0,40,73DBC−6,37%−64,83%0,57−0,34GLD1,87%−42,91%0,080,16

Самый слабый фонд DBC. Размер ежегодного убытка по нему составил 6,37%, а взаимозависимость с бенчмарком (показатель с образцовой доходностью) составила 0,57. Такая корреляция чересчур большая. У других диверсификаторов нет такого значения.

Нужно модифицировать всепогодный портфель, убрав DBC и добавив XLU. Этот фонд выбран по причине более привлекательных показателей. Итог оптимизации всепогодного портфеля: GLD (с портфельной долей 7,5%), XLU (с долей 7,5%), IEF (15%), TLT (30%), VTI (40%).

Преимущества метода Марковица

Эта модель позволяет применить систематизированный подход к составлению инвестиционного портфеля. На основании несложных математических формул и опцией Excel можно высчитать оптимальную пропорцию активов. Другие плюсы метода:

- он не сложный для понимания (начинающий инвестор/трейдер быстро разберётся во всех нюансах);

- подходит для разных видов активов – индексы, фьючерсы, облигации, недвижимость, деривативы, акции, опционы;

- позволяет определить не единственный оптимальный вариант формирования портфеля, а множество вариантов, которые помогут заработать максимально много при минимальных рисках;

- обеспечивает стабильность и структурированность активов;

- избавляет от высоких рисков – финансовые инструменты, собранные в портфеле по методу Марковица не могут быть задействованы в спекуляциях.

Модель 1959 года остается актуальной и по сегодняшний день. Правда в оригинальном виде она уже не применяется. Ее совершенствовали и приспособили к современным реалиям.

Недостатки теории

Теория портфелей, предложенная Гарри Марковицем, имеет свои минусы. О некоторых из них вы уже наверно догадались при изучении процесса расчета ожидаемой доходности акций американских компаний. Итак, недостатки теории:

- Она рассчитана для рынка, на котором постоянно растут котировки финансовых инструментов и отсутствуют ощутимые колебания курса. Подобные процессы характерны для экономики прошлых лет. Сегодня рынок более неустойчив в этом плане. Следовательно, показатель корреляции активов регулярно меняется. Это не уменьшает уровень рисков портфеля.

- Модель Марковица определяет потенциальную прибыль с активов, как среднеарифметическое значение. Учитываются только исторические котировки финансовых инструментов. При этом не берутся во внимание многочисленные макроэкономические факторы – инфляция, изменение отраслевых цен, уровень ВВП страны и др. А также микроэкономические факторы – рентабельность, бизнес-деятельность компании, ликвидность акций.

- Риски определяются исходя из степени изменения доходности по отношению к среднеарифметическому значению.

Последователи Марковица смогли решить многие недостатки его теории. Ими стали опытные экономисты – Сортино, Трейнор, Швагер, Модильяни и Шарп.

Дополнения теории Марковица

Экономист Уильям Шарп ввел такие понятия, как несистематический и систематический риск. Первый распространяется на отдельно взятый актив, а второй – на весь рынок. Также он предложил более эффективную альтернативу процессу вычисления корреляции финансовых инструментов, входящих в портфель. Суть предложения – считать взаимозависимость для одного конкретного актива и для рынка.

На практике для объективной оценки рынка ценных бумаг применяются специальные индексы. А взаимосвязь определяется методом расчета Бета-коэффициента. Что это такое? Отношение ковариации доходности всего рынка/одного актива к стандартному рыночному отклонению (значение возводится в квадрат). Подобное нововведение существенно упростило процесс расчета риска и дохода портфеля.

Бета-коэффициент – это показатель, обозначающий направление/амплитуду движения актива по отношению к широкому рынку. Под последним понимают значение, определяющее текущее состояние экономики страны. Например, индекс S&P500 покрывает 80% всей капитализации рынка США. По нему можно понять текущее положение дел в экономике этого государства.

На этом Уильям Шарп не остановился. Он смог понять, как нужно сравнивать портфели, у которых разные показатели доходности и риска. Значение, полученное путем такого сравнения, он назвал коэффициентом Шарпа. Чем выше коэффициент, тем выгоднее инвестиционный портфель.

Джек Трейнор также внес свою лепту в совершенство теории Марковица. Он предложил убрать из формулы Гарри значение риска портфеля и использовать вместо него Бета-коэффициент. Суть изменения – инвестор может справиться с несистематическим риском путем дополнительной диверсификации, поэтому следует учитывать в расчетах только систематические риски (то есть, Бета-коэффициент).

Ф. Сортино предложил брать во внимание исключительно падение котировок активов. При этом стандартные отклонения инвестиционных убытков должны заменить общее отклонение. Ввел в расчет собственный коэффициент. Он определяет причины сверхнормативной доходности – был принят излишний риск при подсчетах или была применена профессиональная инвестиционная идея.

Заключение

Портфельные инвестиции – это самый популярный и финансово выгодный формат вложения свободных денег в активы. Задача трейдера/инвестора сводится к правильному выбору финансовых инструментов. Также ему нужно выстроить правильную структуру портфеля. Это поможет минимизировать риски и увеличить доходность.

Для формирования структуры портфеля нужно воспользоваться формулами Марковица, которые были усовершенствованы современными экономистами. Весь процесс расчетов можно осуществлять в Excel. Эту процедуру нужно повторять с определённой периодичностью, так как рынок изменчив. Главное, владеть входными данными и правильно понимать полученные результаты подсчетов.

Получить доход как можно больше, рискуя при этом как можно меньше – мечта каждого инвестора. Над возможностью реализации этой «голубой мечты» ломают головы не только миллионы участников фондового рынка, но и крупнейшие ученые, в том числе лауреаты Нобелевской премии. К примеру, американцы Г. Бринсон, Л. Рэндольф Худ и Г. Бибауэр провели фундаментальное исследование «Детерминанты эффективности портфеля» и установили, что не выбор времени для покупки, а распределение активов в портфеле определяет 75,5% – 98,6% доходности.

Правильному подбору инвестиционного портфеля посвящены портфельные теории, которых на сегодняшний день насчитываются десятки. Чем позже по времени создана теория, тем, как правило, более сложную математику она применяет и требует все большего объема вычислений. Однако, каждая из теорий имеет определенные допущения, применима для ограниченного числа случаев и инструментов. А вот «идеальной» теории на все случаи жизни пока никто не придумал.

При всем многообразии любая портфельная теория базируется на основных идеях и понятиях, изложенных в статье «Выбор портфеля», которую опубликовал в 1952 г. скромный аспирант Гарри Марковиц. Впоследствии положения этой статьи им были развиты в опубликованной в 1959 г. монографии. Освоив основные идеи Марковица, каждый инвестор сможет проще разобраться в любой портфельной теории, лучше понять основы формирования инвестиционных портфелей и уяснить, что многие рекомендации по инвестированию, которые даются, так сказать, в «готовом виде», на самом деле являются итогом серьезных научных изысканий.

В данной статье мы решили обратиться к «первоистокам» и изложить следующие основные моменты:

-

Суть теории Марковица.

-

Алгоритм расчета портфеля по Марковицу.

-

Ограничения портфельной теории Марковица, ее развитие Шарпом, Тейнором, Сортино.

-

Критика портфельных теорий.

-

Составление портфеля в сервисе Fin-plan Radar.

Суть теории Марковица

Со словом инвестиции постоянно используются понятия «доход» и «риск». А утверждение «чем выше доход, тем больше риск» стало аксиомой. Мы об этом всегда говорим на наших вебинарах. Применимо к конкретным видам финансовых инструментов мы изложили действие данной аксиомы в нашей статье «Концепция риск-доходность».

Но, что такое доход? Казалось бы, элементарный вопрос: из цены продажи вычитаешь цену покупки – вот и доход. А как определить доход, когда акцию мы еще не продали, да и цена покупки неизвестна, т.к. точка входа пока под вопросом?

А риск? Ясно, это нечто страшное и ужасное, но как его определить? Утверждения, что риск – это нежелательное явление для инвестора, вряд ли нас устроят. Как реально измерить риск, установить, где он больше, а где меньше – вот что требует инвестор от теоретиков.

Исторической заслугой Марковица является придание будущей доходности и риску математического выражения. На основе его работ стало возможным посчитать и будущую доходность, и риск.

В своей статье Марковиц формирование портфеля разбивает на 2 этапа:

-

Анализ исторических данных. Здесь на основе существующих котировок ценных бумаг определяется будущая доходность и риск по каждой акции.

-

Окончательное формирование портфеля – в портфель отбираются бумаги с лучшей доходностью и меньшим риском.

Затем проводится оптимизация портфеля по принципу:

-

лучшая доходность при заданном, т.е. допустимом для нас, риске;

-

минимальный риск при заданной, т.е. устраивающей нас доходности.

Будущая доходность является случайной величиной, точное значение которой не известно. Существует лишь вероятность того, что случайная величина примет то или иное значение. Наиболее вероятное значение случайной величины называется ее математическим ожиданием. Его Марковиц и определил в качестве будущего дохода.

Проиллюстрируем это на примере депозитарных расписок TCS Group Holding PLC:

Котировки акций движутся в рамках восходящего ценового канала. Желтой линией условно обозначено математическое ожидание будущей цены акций (а, следовательно, и их потенциальной доходности). Стрелками указаны вероятные значения цены акций в конкретный момент времени, отмеченный синей линией. Математическое ожидание вычислить достаточно сложно. Но приемлемую точность дает расчет его величины на основе средних значений доходности акций за определенный период.

Риск Марковиц определил как дисперсию, т.е. разброс цен на акцию. Иными словами, чем выше разброс котировок, т.е. волатильность акции – тем больше риск инвестора.

Обратим внимание на котировки, например, Магнита:

В период с 2014 г. по настоящее время разброс цен составлял от максимума в 2015 г. 12 309 руб. до минимума в марте 2020 г. 2 501 руб. за акцию, т.е. разница практически в 5 раз.

Сравним с графиком Магнитогорского металлургического комбината за тот же период.

Цена акций тоже изменилась значительно – от 5,5 до 55 руб. Но график существенно менее «рваный», чем у Магнита. В период до 2017 г. акции уверенно росли с относительно небольшими просадками. Наибольшее падение было с 53,7 руб. в самом начале октября 2018 г. до 33,7 руб. на 19 марта 2020 г. в пик ковидного кризиса, т. е. в 1,6 раза.

Определение численного значения дисперсии, т.е. риска также является сложной математической задачей. Но вполне точное значение дает использование стандартного (среднеквадратичного) отклонения доходностей за определенный период.

Итак, подытожим:

-

Будущая доходность акции – это ее математическое ожидание, которое примерно равно среднему значению доходности акций за определенный период.

-

Риск – это волатильность акции, которая измеряется ее дисперсией, примерно равной стандартному (среднеквадратичному) отклонению доходностей за тот же период.

Таким образом, Марковиц первым определил подход к численному выражению будущей доходности и риска на основе математических вычислений. Тем самым инвестиции на бирже были выведены из области догадок, предположений, средне потолочных прогнозов в сферу конкретных расчетов.

Расчеты, последующие выводы и инвестиционные решения – мы сторонники именно такого подхода. Это наиболее рациональный путь в сравнении с действиями, основанными на эмоциях. Об этом прекрасно известно участникам наших вебинаров.

Определив будущую доходность и риск по каждой акции, можно переходить к составлению портфеля. Доходность портфеля в целом посчитать очень просто. Это сумма доходностей включенных в портфель акций («Как посчитать доходность»).

С рисками дело обстоит сложнее. Дело в том, что в экономике все субъекты (фирмы, организации, предприятия) и объекты (изделия, сырье и т.д.) взаимосвязаны. Растут цены на нефть – растут и акции нефтяных компаний, но падают акции компаний транспортных. В кризис неплохо чувствуют себя акции нециклических компаний и падают акции циклических, зато растут цены на золото и акции компаний его добывающих, и т.д. и т.п. Естественно речь идет только об общих тенденциях. В конкретных случаях приведенные зависимости могут и нарушаться.

Допустим, кто-то предпочитает инвестиции в нефть и вложился в нефтяные фьючерсы и акции нефтедобытчиков. Риски по этим инструментам будут усиливать друг друга. Конечно, при росте цен можно получить как бы «двойной» доход, но при падении – «двойной» убыток.

А кто-то сторонник отраслевой диверсификации, и кроме акций нефтяников приобретет акции транспортников. Доход все равно будет равным сумме доходов по каждому инструменту, а вот общий риск уменьшится за счет частичной взаимной компенсации рисков по каждой акции в отдельности. Примеры мы приводили в статье «Как хеджировать риски».

С учетом этой всеобщей взаимосвязи Марковиц ввел в расчет риска портфеля функции корреляции и ковариации рисков отдельных акций. В этом состоит его вторая революционная идея. До Марковица считалось, что для «правильного» портфеля достаточно подобрать наиболее доходные акции, а можно ограничиться вообще одной, но «самой, самой хорошей». Марковиц не на пальцах, а путем конкретных математических расчетов доказал неверность подобного подхода: да в этом случае можно получить неплохой доход, но, при этом, инвестор принимает на себя и непомерный риск. Достаточно взглянуть на график котировок Магнита, акции которого до начала 2016 г. росли весьма неплохо, но впоследствии обесценились в 5 раз.

Корреляция показывает степень взаимозависимости котировок ценных бумаг.Если между двумя акциями она равна 1, то котировки полностью взаимозависимы и на графике движутся параллельно друг другу: провал у одной бумаги соответствует точно такому же провалу у другой. Соответственно отклонения их доходности, т.е. риски, будут складываться. Если же корреляция равна -1, то котировки полностью противоположны: каждое падение одной бумаги сопровождается ростом другой, и наоборот. Общий риск портфеля из двух бумаг при этом уменьшается. Если корреляция равна 0, то котировки бумаг, а, следовательно, и риски абсолютно независимы.

Величины корреляции 1, -1 и 0 являются крайними и очень маловероятными. Реально корреляция принимает значения в диапазонах от 1 до 0 и от 0 до -1.

Для удобства расчетов обычно используется не корреляция, а ковариация, которая представляет собою меру корреляции.

С введением в расчет риска корреляции и ковариации Марковиц доказал необходимость широкой диверсификации портфеля. Причем такой диверсификации, которая является не простым набором доходных акций, а ценных бумаг компаний различных отраслей, обладающих желательно отрицательной корреляцией. Только в таком случае появляется возможность снизить риск портфеля.

После того, как портфель подобран следующий шаг состоит в его оптимизации. И здесь появляются доли акций в портфеле. Согласно расчетам Марковица изменяя эти доли можно получить массу портфелей с одинаковой доходностью, но только один из них обеспечит минимальный риск. И, наоборот, имеется такая же масса портфелей с равным риском, но только один из них обеспечит наибольшую доходность.

Смысл процедуры оптимизации состоит в том, чтобы перебирая все возможные сочетания долей акций найти портфель:

-

с минимальным риском, имеющий нужный нам уровень доходности;

-

либо с приемлемым для нас риском и наибольшей доходностью.

Оптимизация только одного портфеля требует очень большого объема вычислительных работ, который периодически необходимо возобновлять для учета изменений ситуации на рынке. Не случайно на работы Марковица более 30 лет мало кто обращал внимание. Только появление компьютерной техники решительно изменило ситуацию, а Марковиц в 1990 г. был удостоен Нобелевской премии.

Выполнить эту работу вполне возможно в Excel. Но это очень трудозатратно! Сейчас существует много программ, которые позволяют в несколько кликов провести оптимизацию портфеля. К примеру, сервис Fin-Plan RADAR. О формировании портфеля в нем мы расскажем в последнем разделе статьи.

Алгоритм расчета портфеля по Марковицу

Алгоритм расчета состоит из следующих шагов.

Шаг 1. Выбираем заинтересовавшие нас акции. Выгружаем в Exel их котировки за период согласно Марковицу не менее трех лет.

Шаг 2. Рассчитываем фактические доходности за каждый месяц. Затем определяем доходность каждой акции как среднее значение ежемесячных доходностей. Полученный результат и дает нам ожидаемую доходность на будущее.

Затем рассчитываем риск для каждой акции по формуле стандартного отклонения для каждого столбца. В результате получаем все исходные данные для определения доходности, риска и оптимизации портфеля.

Шаг 3.Составляем Таблицу ковариации. Для этого необходимо вычислить ковариацию доходностей для каждой из входящих в портфель пар акций.

Шаг 4. Приступаем к расчету риска и доходности портфеля в целом для произвольно взятых долей.

Для определения общей доходности портфеля находим общую сумму доходностей всех акций, взятых в соответствии с их долями. Риск портфеля согласно Марковицу рассчитываем путем двойного перемножения долей на каждое значение таблицы ковариации и извлечения из результата квадратного корня.

Шаг 5. Оптимизации портфеля. Вначале зафиксируем приемлемую для нас доходность портфеля и найдем доли акций, которые обеспечивают минимальный риск. Затем зафиксируем приемлемый для нас риск и будем искать максимальную доходность. Для этого будет перебирать все возможные варианты значений долей каждой акции в пределах установленных нами допустимых значений.

Даже без детального изложения расчетов понятно, что оптимизация по Марковицу только одного портфеля требует значительного времени на проведение вычислений и подразумевает совершенное владение Excel – ем, и большие затраты сил и времени. Это зачастую инвестор не может себе позволить!

Ограничения портфельной теории Марковица, ее развитие Шарпом, Тейнором, Сортино

В публикациях о теории Марковица часто говорится о ее многих недостатках. Но термин «недостаток» не вполне справедлив. Да, действительно, Марковиц не учитывал облигации, фьючерсы, опционы, дивиденды, торговлю с плечом, рассматривал только растущие акции. Но цель, все это учесть Марковиц и не ставил. Он сделал именно то, что сделал – рассмотрел портфель длительное время растущих акций.

Дело в том, что любая теория имеет ограниченную сферу применения. Поэтому лучше говорить не о ее недостатках, а об ограничениях.

К настоящему времени разработаны портфельные теории, которые рассматривают комбинации акций и облигаций, учитывают дивиденды, торговлю с плечом и т.п. Но они используют настолько сложный математический аппарат и требуют такого огромного объема вычислений, которые непосильны обычному инвестору, вооруженному Exel-ем. Поэтому на практике из этих теорий применяются только основные выводы и некие частные моменты, например, в виде коэффициентов, с помощью которых можно давать оценку риска и потенциальной доходности портфеля.

В теорию Марковица существенные дополнения внес У. Шарп. Во-первых, в общем риске акции он выделил несистематический, т.е. присущий только данной бумаге, и систематический риск – риск рынка в целом. Подробнее о рисках и как с ними бороться рассказано в статье Риски инвестирования и способы их минимизации. Во-вторых, вместо вычисления взаимозависимости между акциями, как у Марковица, Шарп предложил определять корреляцию конкретной акции и рынка в целом. Для оценки движения рынка на практике используются рыночные индексы. Взаимосвязь устанавливается путем расчета коэффициента β, который определяется как отношение ковариации доходностей акции и рынка к квадрату стандартного отклонения рынка. Такой подход значительно упростил расчет доходности и риска портфеля.

И, наконец, Шарп определил, как сравнить портфели, которые обладают разными рисками и доходностями. Делается это путем вычисления коэффициента Шарпа. Коэффициент Шарпа показывает, какой доход сверх безрискового получит инвестор на единицу риска. Чем выше этот коэффициент, тем выгоднее портфель. Если коэффициент отрицателен, значит, доходность портфеля ниже безрисковой и проще инвестировать в безрисковый актив. В качестве доходности безрискового актива могут выбираться ключевая ставка Центрального банка, ставки по депозитам в очень надежном банке, доходность государственных облигаций со сроком погашения примерно равным сроку инвестирования.

Д. Трейнор предложил в формуле Шарпа заменить риск портфеля коэффициентом β. Смысл заключается в том, что несистематический риск инвестор может устранить путем диверсификации портфеля. Поэтому целесообразно оценивать портфель только в отношении систематического риска, который β и отражает. Недостаток коэффициента Шарпа состоит в том, что стандартное отклонение доходности портфеля искажает реальный риск инвестора. Оно растет при любом усилении волатильности цен на акцию, как в положительную, так и в отрицательную сторону. Но риск для инвестора несут только отрицательные отклонения.

Поэтому Ф. Сортино предложил в формуле Шарпа учитывать только падение котировок, заменив их общее стандартное отклонение стандартным отклонением убытков. Он же рекомендовал вместо доходности безрискового актива включить в формулу MAR (minimum acceptable return) – минимально приемлемый для инвестора уровень доходности. Коэффициент Сортино – по своей сути показывает, за счет чего по портфелю была получена сверхнормативная доходность. За счет качественных инвестиционных идей или же за счет принятия излишнего риска по портфелю.

Коэффициенты Шарпа, Тейнора и Сортино наиболее часто применяются при сравнении и оценке портфелей.

Критика портфельных теорий

Все портфельные теории, как и все теории технического анализа, основаны на исторических данных о курсах акций. То есть, доходность и риск на будущее прогнозируются на основе их значений в прошлом. Но кто сказал, что доходность будет обязательно равна математическому ожиданию? Напротив, сами же теории утверждают, что это только наиболее вероятный результат. Существует, пусть и меньшая, вероятность того, что доходность окажется существенно выше или ниже математического ожидания. А как быть с будущей доходностью в преддверии или в условиях экономического кризиса или надувания рыночных «пузырей»? Ведь портфельные теории, ориентируя всех инвесторов только на растущие акции, прямо провоцируют такие «пузыри».

Значит, все наши старания по оптимизации портфеля могут оказаться бесполезными.

Марковиц сам сознавал ограниченность исторического подхода и в статье упоминал, что результаты его расчетов доходности и риска имеет смысл корректировать на основе экспертных заключений. Но как подобрать заслуживающих доверия экспертов и как встроить их оценки в разработанные формулы – Марковиц не указал. И чем могут помочь любые эксперты при наступлении в принципе непредсказуемых событий, т.н. «черных лебедей», которые могут до основания потрясти фондовый рынок? Ярким примером такого «черного лебедя» является нынешняя пандемия.

Еще одно ограничение заключается в том, что рекомендации по отбору акций в портфель довольно расплывчаты. По-сути их две: растущие акции и их диверсификация по отраслям. Но если взять не российский, а, допустим, американский рынок, где в каждой отрасли найдется десяток, а то и десятки растущих акций, то какую конкретно из них выбирать?

Построение портфельных теорий только на базе исторического анализа стало основанием для критики со стороны многих ученых и практиков. Последовательным противником выступает, например, У. Баффет, взгляды которого сформировались под влиянием книги «Разумный инвестор» Бенджамина Грэма. Ни Грэм, ни Баффет не отрицают важности исторического анализа котировок акций. Но Баффет уточняет, что если этот анализ использовать для прогноза на краткий временной интервал, то возможность предсказания курса акции равна вероятности выпадения «орла» или «решки». А вот если горизонт инвестиций расширить до нескольких лет, то получим вполне приемлемые результаты.

Расхождение возникает в определении риска. Вслед за Марковицем все портфельные теории оценивают степень риска волатильностью ценных бумаг. Баффет же указывает, что действительный риск инвестора состоит в неверной оценке реальной стоимости компании и ее будущей прибыльности, а также во влиянии внешних для фондового рынка и мало предсказуемых факторов: войн, катастроф, природных катаклизмов, решений правительств, налогов, инфляции и т.п.

Грэм подчеркивал, что принцип «покупай, пока дешево, когда все продают, продавай, когда дорого, когда все покупают», работает далеко не всегда. На рынке бывают периоды затяжного роста или падения. Поэтому можно очень долго ожидать момента для покупки, теряя деньги за счет инфляции, либо распродать все акции, а потом покупать их по более высоким ценам. Разумному инвестору не так уж важно само по себе отслеживание рынка и не стоит уповать на прогнозирование его динамики. Главное, по мнению Грэма, заключается в том, чтобы покупать акции компаний с высоким «запасом надежности» и продавать их не при любом повышении цен, а только в случае, когда запас надежности начинает иссякать. В этом случае принцип «покупай дешево, продавай дорого» начинает прекрасно работать. Кейсы по акциям, у которых в свое время иссяк запас надежности и потенциал роста, с необходимыми пояснениями доступны у нас на сайте «Инвестиционные кейсы от компании Fin-plan».

«Запас надежности» определяется разницей между ценой акций и их истинной стоимостью, которая определяется путем фундаментального анализа финансовой отчетности. «Запас надежности» складывается из следующего:

-

Отношение долга компании к ее активам. Чем оно ниже, тем лучше.

-

Способность компании генерировать прибыль, высокая рентабельность ее бизнеса. Причем значение имеет не только высокая прибыль и рентабельность в предшествующие периоды, но и уверенность в их росте на будущее.

-

Недооцененность акций рынком, что выражается в низких значениях коэффициентов P/E (цена/прибыль) и P/B (цена/активы).

Акции с высоким «запасом надежности» мы обычно называем «фундаментально хорошими» акциями.

Грэм, как и Марковиц настаивает на диверсификации портфеля, но рекомендует обязательно включать в него облигации. Это является дополнительным способом снижения риска, особенно от факторов внешних по отношению к фондовому рынку. Дело в том, что облигации приносят стабильный доход, который компенсирует просадки акций.

Таким образом, критики не столько отвергают портфельные теории, сколько дополняют их критериями отбора инструментов для создания наименее рискованных портфелей. В частности, рекомендация по подбору фундаментально хороших акций снимает ограничение теории Марковица по включению в портфель исключительно растущих бумаг.

Составление портфеля в сервисе Fin-plan Radar

Для того, чтобы произвести формирование портфеля по изложенной в статье теории Марковица, необходимо произвести большое кол-во расчетов. Посмотрите, какой алгоритм действий вытекает из уже изложенного материала. Вначале надо подобрать фундаментально хорошие акции. Для этого отыскать и проанализировать финансовую отчетность за несколько лет в идеале по всем эмитентам, акции которых обращаются на рынке. На этой основе определить справедливую стоимость компаний, сравнить ее с рыночной стоимостью, рассчитать все коэффициенты, характеризующие оценку акций рынком, и выбрать недооцененные.

Затем следует «изучить внутреннюю кухню» и на основе стратегий развития компаний-эмитентов, если они есть, характеристик конкурентных преимуществ, анализа рынков сбыта, объемов будущих капиталовложений и.т.д. и т.п. спрогнозировать способность генерировать прибыль и денежные потоки в будущем. Подобрав таким способом фундаментально хорошие акции, составить несколько портфелей, используя принцип межотраслевой диверсификации. Провести оптимизацию каждого портфеля по схеме, рассмотренной во втором разделе, или иной подобной схеме, предлагаемой более сложными теориями. Наконец, сравнить портфели между собою путем расчетов по каждому из них коэффициентов (Шарпа, Трейнора, Сортино).

Но это еще не все! Для снижения риска следует подобрать и добавить в портфель облигации, определиться с их удельным весом в портфеле с учетом приемлемого риска. Только после выполнения всего перечисленного можно считать, да и то приближенно, что составленный портфель является надежным, т.е. обладает заданным критериям риска и доходности. Почему приближенно? Да потому, что с каждым выходом новой финансовой отчетности, с каждым существенным изменением на рынке все исходные показатели изменяются, и расчеты требуется возобновлять.

Проведение всех огромных вычислений в большинстве случаев доступно только крупным инвестиционным компаниям с большим штатом сотрудников.

На что же тогда уповать? Отслеживать котировки, пытаясь предсказать движение цен, иными словами, играть в «орел» – «решку»? Или выстраивать графики скользящих средних, искать разворотные фигуры, определять ценовые каналы, линии Боллинджера и т.п.? Но это тоже требует больших временных затрат и по мысли Грэма более присуще спекулянту, а не инвестору. Или охотиться за прогнозами, которые появляются ежедневно, изменяются часто и нередко противоречат друг другу?

Иными словами, большинство инвесторов предпочитают идти по легкому пути – инвестировать «наугад», руководствуясь интуицией, какими-то предположениями, слухами, домыслами и т.п., а не конкретными расчетами. Что и приводит, нередко, к печальным последствиям.

С учетом этой ситуации в помощь инвесторам созданы специальные сервисы. Один из них – сервис Fin-plan Radar. Подробно с его возможностями и описанием, как им пользоваться, можно познакомиться в статье Fin-plan Radar: возможности сервиса.

В Fin-plan Radar собрана подробная база данных по всем компаниям России и США, российским акциям и акциям США, российским облигациям, ETF, которые обращаются на отечественных площадках.

По каждому эмитенту и финансовому инструменту собрана актуальная база данных: финансовые показатели, биржевые показатели, расчетные коэффициенты и мультипликаторы.

По акциям уже в готовом виде есть все необходимое для оценки «запаса надежности» и принятия решения о включении ее в портфель: риск (Просад), вероятная будущая доходность (Target), мера корреляции с рынком (β – бета).

Причем все эти параметры даются в режиме реального времени: котировки обновляются ежедневно, а экономические данные сразу же после выхода отчетности за очередной квартал.

Конечно, сами по себе риск, доходность, корреляция с рынком, прогноз бизнеса по отдельной акции еще ничего не говорят. Выбор акции невозможно свести к одному какому-либо критерию. Это всегда набор критериев и поиск некого компромисса между рисками и доходностью. Поэтому для полной оценки акции стоит смотреть на комплекс показателей: фундаментальные показатели, мультипликаторы, их динамика и т.д.

По всем инструментам российских бирж в распоряжении инвестора в сервисе есть обширный набор фильтров и готовых стратегий, которые позволяют значительно сократить время на поиск подходящих инструментов для последующего сравнительного анализа.

Покажем, как в несколько шагов с помощью сервиса Fin-plan Radar можно сформировать портфель. Для выбора активов и формирования портфеля воспользуемся готовыми стратегиями.

Шаг 1. Для выбора акций РФ используем стратегию «Купить сейчас», которая позволяет отобрать бумаги на основании сочетания критериев фундаментального и технического анализа. То есть это акции, имеющие в своей основе фундаментальные источники роста, и одновременно по ним сейчас с точки зрения технического анализа имеются актуальные точки входа.

Из полученного перечня в 6 акций выбираем акции Сбербанка-ао.

Шаг 2. Для выбора акций США используем стратегию «Акции роста». Этот фильтр позволяет отобрать акции компаний, которые растут кратно, как по выручке, так и по прибыли.

Из списка 35 предложенных бумаг выбираем акции salesforce.com, inc, которую мы определили ранее в список «Лучшие акции США 2021».

Шаг 3. Для компенсации риска по акциям добавим в портфель облигации, используя стратегию «Топ по показателям (2-3 года)». В этой стратегии – как надежные государственные и муниципальные бумаги, так и корпоративные облигации компаний с качественным финансовым состоянием.

»")

Из предложенного списка в 18 бумаг пойдем по консервативному пути и выберем 3 муниципальных выпуска:

»")

ИТОГ! Получим следующий портфель с долевым соотношением акций РФ/акций США/облигаций 8,8%/13,3%/77,9% соответственно.

Все основные показатели портфеля рассчитываются автоматически: риски, потенциал, коэффициенты.

Потенциальная доходность портфеля составляет 76,06%, а его общий риск сводится к 0.

Коэффициенты Шарпа, Тейнора и Сортино по акциям США значительно лучше контрольных показателей. Но акции Сбербанка при желании можно заменить на другие активы. При этом все показатели по портфелю пересчитаются автоматически. Задача инвестора сводится только к аналитике и принятию инвестиционного решения.

Ограничение ответственности: Указанная в посте аналитика ценных бумаг не является персональной инвестиционной рекомендацией. Прежде, чем совершать торговые сделки, всегда проводите собственный анализ.

Вывод

Теория Марковица имела революционное значение для фондового рынка, создав основу для формирования и оптимизации инвестиционных портфелей на основе строгих математических расчетов.

Введение понятия и функции корреляции курсов акций показало, что портфель является не простой набором ценных бумаг, а целостным, внутренне взаимосвязанным объектом, который при правильном подборе инструментов позволяет снизить риск инвестирования.

Теория Марковица, как и любая иная теория, имеет свои ограничения, которые последовательно преодолевались в работах последователей и оппонентов. В частности, были разработаны коэффициенты для сравнения портфелей с различным риском и доходностью, а также критерии отбора акций в портфель на основе фундаментального анализа.

Общий недостаток всех портфельных теорий заключается в том, что они требуют сбора огромного фактического материала и выполнения колоссального объема математических расчетов. Это превращает «инвестирование по науке» в задачу, непосильную для рядового инвестора.

В помощь инвесторам разработан сервис Fin-plan Radar, который на основе постоянно обновляющейся базы экономических и биржевых данных обеспечивает автоматический расчет рыночных мультипликаторов и коэффициентов, необходимых для подбора наиболее доходных акций с минимально возможным риском. С помощью массы фильтров и готовых стратегий сервис помогает инвестору отобрать именно его интересующие акции, провести его хеджирование, ребалансировку и оптимизацию с автоматическим пересчетом потенциальной доходности, риска и коэффициентов, характеризующих качество портфеля.

Нашими методиками отбора надежных и качественных активов мы делимся на открытых мастер-классах. Вы можете записаться на очередной открытый урок по ссылке.

Удачных Вам инвестиций!

Если эта статья была Вам полезна, поделитесь ей или оставьте комментарий в специальном поле под статьей.

В этой статье поговорим об одном из подходов к построению оптимального инвестиционного портфеля. Учитывая собственный опыт, уверен, что чем раньше ты ставишь перед собой эту задачу, тем лучше.

Если вы начинающий инвестор и пытаетесь понять, как же вам подступится к созданию собственного инвестиционного портфеля, то сравнительно легко вы найдёте в сети массу инфы по теме.

Вас достаточно быстро научат различать активное и пассивное управление портфелем, расскажут про технический и фундаментальный анализ, проиллюстрируют пользу диверсификации и учёта вашего горизонта (срока) инвестирования. Так же дадут алгоритм составления портфеля, обязательно включающий в себя выставление финансовых целей, оценку риск профиля и удивительно увлекательное упражнение по подгонке расчётной доходности вашего будущего портфеля под ваши цели и горизонт инвестирования.

Тем не менее, на пути к баснословному и стремительному обогащению вам все еще необходимо решить два вопроса: какие активы включить в портфель и в каких долях.

И, если с первым вопросом все более менее просто (вариантов доступных активов не так и много, информации по ним полно), то второй вопрос реально может поставить в тупик.

Конечно, можно остановиться на вариантах типа 60% акций, 30% облигаций и 10% золота, потому что ваш риск профиль «рискованный» (ну йопта, я ж профи!), а горизонт инвестирования — «до талого». Как вас учили на каких-нить курсах по ликвидации финансовой грамотности.

Но, как только вы разберётесь в основных постулатах современной портфельной теории (modern portfolio theory — MPT), вы, уже опытный практик 😎, тем не менее откроете для себя нечто новое — концепцию границы эффективности портфеля и оптимизацию, как инструмент её достижения. И невольно возникнет вопрос: а эти 60-30-10 — это единственный вариант? А есть лучше?

Если коротко, то MPT, помимо прочего, утверждает, что для каждого уровня риска портфеля из 2-х и более активов существует определённое соотношение их долей в портфеле, дающее максимальную доходность. И наоборот — для каждого уровня доходности есть только одно сочетание активов в портфеле, дающее минимальный риск. Такие вот оптимальные сочетания доходности и риска дают так называемую «границу эффективности» всех возможных портфелей.

Допустим, вы решили построить инвестицонный портфель из таких активов, как SPY (ETF на S&P 500 – акции крупных компаний США), AGG (ETF на облигации США) и GLD (ETF на золото). Тогда, учитывая исторические доходность и стандартное отклонение (риск) этих активов с 2005 года, граница эффективности и один из формирующих её портфелей будут выглядеть так:

Интересно, что другой список активов даст вам другую границу эффективности. Так, заменив SPY на QQQ (ЕТF на Nasdaq 100 index — акции растущих компаний США), мы получим вариант кривой эффектности, позволяющей иметь ещё больше расчётной доходности при тех же уровнях риска. И это понятно, так как доходность QQQ выше, чем у индекса.

Посчитать все варианты распределения долей активов, лежащих на границе эффективности, и построить её график можно либо используя специальные программы (легко и быстро, но, возможно, платно), либо самостоятельно в xls, используя функцию Solver (бесплатно, но дольше и несколько муторней). Ну а потом вам остаётся выбрать такую точку на границе эффективности, которая устраивает вас по уровню риска и доходности, получив готовое оптимальное в прошлом распределение активов.

Самое интересное, что среди оптимальных портфелей из трёх наших активов, построенных на данных о их доходности с 2005 года, НЕТ варианта «60% акций, 30% облигаций и 10% золота» 😅

Обратите внимание на потрфель, выбранный на графике ниже. Мечтаете обогнать рынок? Портфель, на 79% состоящий из QQQ и на 21% из золотa позволил бы вам с 2005 года сделать это с тем же уровнем риска, что и инвестиции только в SPY

Тут должен оговориться, что граница эффективности портфелей — вещь непостоянная. Она меняет своё положение (а вместе с этим и соотношение активов в оптимальных портфелях) каждый раз, когда вы меняете набор активов и интервал, за который берутся исторические данные.

До этого мы смотрели период с 2005 года. А вот так выглядят границы эффективности для наших наборов активов с 2010 года. Обратите внимание, что теперь обогнать SPY (то есть рынок акций США) при том же уровне риска (~ 14,4%) смог портфель на 83% состоящий из акций, на 6% из золота, и аж на 11% из облигаций.

А вот ещё такой эксперимент. Найдем портфель, обгоняющий рынок акций по данным с 2005 по 2015 год. Это портфель, на 77,5% состоящий из акций растущих компаний (QQQ) и на 22,5% из золота, и давший за 11 лет 11.87% доходности при почти 15% риска.

А теперь давайте прикинем, как такой портфель отработает с 2016 по 2022 год. Делаем бэк-тест портфеля и видим, что акции роста показали себя отлично, и мы получили впечатляющие 15.84% годовой доходности при 15%-ном стандартном отклонении (звездочка на графике). Однако наш портфель не являлся эффективным на рассматриваемом периоде, хотя и обогнал SPY по доходности. Оптимальный портфель, сильнее обгоняющий рынок акций при таком же, как у рынка уровне риска, предполагал большую долю акций – 80,2%.

Как видите, оптимизация с использованием исторических доходностей — не панацея. Структура портфеля, показавшая себя отлично в прошлом, не гарантирует вам оптимальности вложений в будущем. Тем не менее, проделывая такие расчеты, вы получаете представление о тенденциях рынка и возможных вариантах доступных портфелей. В первом приближении, так сказать.

Интересно по этому поводу размышляет Уильям Бернстайн в своём «Разумном распределении активов». Книга, кстати, отличная — рекомендую к прочтению всем новичкам на фондовом рынке.

И тем не менее. Может быть все-таки есть методика, позволяющая полностью автоматизировать решение по структуре портфеля? Вы выбираете подход, модель, а она уже сама формирует вам портфель. Спойлер — есть такой подход, но об этом в следующих сериях.

P. S. – все расчёты, бэк-тесты и графики в этой статье сделаны с использованием сервиса PortfolioVisualizer.

Впрочем, используя Solver в Excel можно просчитать себе эффективный портфель, максимизирующий доходность при заданном риске (как у S&P 500, например) или наоборот, минимизирующий риск при заданой доходности. И не заморачиваться с расчётом всех комбинаций активов для составления графика граници эффективности. Немного «в слепую», но в целом может быть приемлемо для каких-то задач управления вашим портфелем.

Не является инвестиционной рекомендацией. Все графики и струкуры портфелей служат исключительно для иллюстрации изложенных в статье мыслей.

Инвестиции в разные активы называют диверсификацией. Она позволяет сохранить и даже приумножить средства. Рассказываем, что такое инвестиционный портфель, каким он бывает и как его собрать

В этом тексте вы узнаете:

- Что это

- Виды

- Стратегия Asset allocation

- Как собрать портфель

Что такое инвестиционный портфель

Инвестиционный портфель

— это совокупность различных видов инвестиций, которые принадлежат одному человеку или компании.

Если говорить о частных инвесторах, то обычно портфель — это набор

ценных бумаг

, валют и других активов, собранных таким образом, чтобы доход от них соответствовал определенным целям. Портфель может быть сформирован как по срокам достижения цели, так и по составу активов. Формирование эффективного портфеля связано с грамотным распределением рисков и доходности.

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались революционными, так как до него в теории инвестиций никто не обсуждал риски инвестирования, а вместо них рассматривали идею максимизации прибыли. Однако Марковиц математически доказал, что есть прямая связь между риском и доходностью. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица, или современная портфельная теория основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Марковиц утверждал, что инвесторы должны измерять, отслеживать и контролировать риски на уровне всего портфеля, а не отдельных ценных бумаг. Соответственно, бумаги стоит подбирать не только на основе их достоинств, но и того, как они повлияют на портфель в целом.

Стратегия инвестирования с помощью портфелей отвечает главной цели большинства инвесторов — снизить риски и не потерять в доходности. Причем диверсификацией пользуются не только осторожные пассивные инвесторы. Активные инвесторы, которые предпочитают агрессивную тактику на рынке, также могут составить для себя консервативный портфель, а под активную стратегию выделить другой портфель с рисковыми активами.

В инвестиционный портфель могут входить любые ценные активы, которые приносят доход:

- валюта и валютные депозиты;

- банковские вклады;

- ценные бумаги;

- драгоценные металлы;

- паи;

- недвижимость;

- опционы, фьючерсы.

Соотношение активов в портфеле может быть любым. Главное, чтобы они балансировали друг друга так, чтобы приносить ожидаемую доходность в предполагаемые сроки с приемлемым для инвестора уровнем риска.

Существует два вида рисков:

- недиверсифицируемый, или системный риск связан с факторами, которые не зависят от инвесторов и влияют на весь рынок, его нельзя сгладить с помощью диверсификации. В эту категорию входят такие риски, как:

- Рыночный — риск падения цены актива;

- Валютный — риск изменения курса валюты, которое может стать причиной снижения стоимости и доходности инвестиций, а также убытков;

- Риск ликвидности — риск того, что купленные бумаги сложно или невозможно будет продать без потерь. Чем выше ликвидность, тем проще купить и продать актив;

- Процентный — риск изменения процентных ставок, в частности ключевой ставки Центробанка;

- Инфляционный — риск снижения покупательной способности доходов от инвестиций из-за инфляции;

- Событийный — возможность того, что наступит событие, которое повлияет на рынки и стоимость бумаг, например, как в случае с пандемией коронавируса;

- В отдельную категорию можно выделить геополитические риски, связанные с ухудшением геополитической обстановки, отношения к стране на мировой арене, введением санкций и другим. В него также можно включить политический риск, то есть вероятность потерять вложения, если ситуация в стране изменится или сменится политический курс;

- диверсифицируемый, или несистемный риск связан с определенной отраслью или компанией, ее бизнесом, финансовой и операционной деятельностью, то есть уникален для отдельных отраслей и бизнесов. В него входят:

- Финансовый риск. Связан с возможной неспособностью компании выполнять взятые на себя финансовые обязательства, например платить по кредитам, по облигациям;

- Операционный риск. Связан с деятельностью компании, он может возникнуть в результате сбоев во внутренних процессах, системах компании, а также из-за некомпетентности сотрудников — в отличие от рисков, вызванных внешними факторами, то есть систематических;

- Деловой риск. Это неопределенность будущих объемов продаж и прибыли компании, которые могут ухудшаться. Кроме того, он может возникнуть в случае, если руководство приняло неверное решение, которое может привести в том числе к банкротству компании или потере репутации.