Источник: Журнал “Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений”

Проверка правильности ведения бухгалтерского учета и составления форм отчетности является одним из основных вопросов проверки финансово-хозяйственной деятельности учреждений. В этой статье автор рассмотрел типовые нарушения, которые достаточно часто допускаются бухгалтерами при формировании годовых отчетных форм. Информация, приведенная ниже, будет полезна при составлении отчетности.

Предмет проверки

Поскольку в формах отчетности отражаются данные бухгалтерского учета учреждения, проверка отчетных форм проводится параллельно проверке организации и ведения в учреждении бухгалтерского учета. В связи с этим предметами проверки являются:

- выполнение учреждением предписания и представления контрольных органов, составленных по результатам предыдущих проверок;

- соблюдение учреждением правил хранения первичных документов, учетных регистров и других бухгалтерских документов текущего года и за прошлые годы;

- выполнение главным бухгалтером обязанности по организации бухгалтерского учета и контролю за обеспечением сохранности денежных средств и материальных ценностей;

- соответствие показателей бухгалтерского учета в учетных регистрах на начало года данным за предыдущий год;

- своевременность составления первичных учетных документов и отражения их в бухгалтерском учете;

- соответствие итогов остатков по каждой группе аналитических счетов оборотных ведомостей итогам остатков этих субсчетов главной книге и показателям финансовой отчетности;

- установление достоверности показателей, отраженных в отчетности;

- выполнение контрольных соотношений между формами отчетности;

- проверка оформления представленных форм отчетности требованиям инструкций№ 191н[1], 33н[2];

- установление соответствия фактического исполнения бюджета его плановым назначениям (при проверке отчетности главных распорядителей бюджетных средств);

- оценка эффективности и результативности использования в отчетном году бюджетных средств;

- анализ исполнения доходной и расходной частей бюджета (при проведении проверки в отношении главных распорядителей бюджетных средств);

- анализ исполнения расходной части бюджета, дефицита бюджета и источников его финансирования (при проведении проверки в отношении главных распорядителей бюджетных средств).

Порядок проведения проверки

Инструкции № 191н, 33н устанавливают не только правила формирования отчетных форм, но и общие требования к их составлению и представлению учреждением. Поэтому первоначально при проведении проверки отчетных форм ревизоры обращают внимание на соблюдение учреждением общих требований. В частности, уделяется внимание:

1) своевременности представления учреждением отчетности. Не всегда учреждения соблюдают установленные учредителем сроки представления отчетных форм. Например, Приказом начальника финансово-экономического управления администрации муниципального образования «Пермский муниципальный район» от 14.11.2013 № 136 «Об утверждении графика представления и сдачи бюджетной отчетности об исполнении бюджетов муниципальных образований Пермского района, сводной бухгалтерской отчетности бюджетных и автономных учреждений за 2013 год» установлен срок представления годового отчета – 6 февраля 2014 года, а срок сдачи – 11 февраля 2014 года. Как показали результаты проверки, отчетность учреждением была представлена 7 февраля 2014 года, а сдана 18 февраля 2014 года;

2) наличию в формах отчетности всех необходимых подписей. Например, в нарушение п. 6 Инструкции № 191н отчетность не была подписана руководителем учреждения. Необходимость наличия подписей главного бухгалтера и руководителя учреждения установлена и п. 5 Инструкции № 33н. Формы бухгалтерской отчетности, содержащие плановые (прогнозные) и аналитические показатели, также подписываются руководителем финансово-экономической службы (при наличии ее в структуре учреждения);

3) наличию инвентаризации, обязательной к проведению перед составлением годовых отчетных форм. Некоторые учреждения в нарушение ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402-ФЗ), п. 7 Инструкции № 191н, п. 9 Инструкции № 33н, п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49, перед составлением бюджетной отчетности не проводили инвентаризацию расчетов с бюджетом, поставщиками, подотчетными лицами, работниками, другими дебиторами и кредиторами и денежных средств, денежных документов, в результате чего соответствие учетных и фактических данных (наличие, состояние и оценка обязательств) не подтверждено, достоверность данных бюджетного учета не обеспечена;

4) наличию нумерации и оглавления в папке. Согласно нормам п. 6 Инструкции № 33н, п. 4 Инструкции № 191н бухгалтерская отчетность на бумажном носителе представляется в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом;

5) наличию всех форм отчетности, обязательных для включения в ее состав. Согласно нормам п. 10 Инструкции № 33н, п. 8 Инструкции № 191н в случае, если все показатели, предусмотренные формой бухгалтерской отчетности, не имеют числового значения, такая форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется. При наличии числовых данных показатели отчетности должны быть заполнены;

6) соответствию форм, представленных учреждением в составе отчетности, формам, установленным инструкциями № 191н, 33н.

Далее проверяющие проводят анализ показателей, отраженных учреждением в отчетных формах, на предмет соответствия показателей отчетности данным бухгалтерского учета учреждения, отражаемым в главной книге. В нарушение п. 7 Инструкции № 191н, п. 9 Инструкции№ 33н сведения, указанные в отчетности учреждения, зачастую не соответствуют данным главной книги.

В ходе проверки проверяющими может быть сделана рабочая таблица, в которой отражаются для проведения дальнейшего анализа показатели главной книги и форм отчетности. Для примера ниже приведем такую таблицу.

Сравнительная таблица данных главной книги проверяемого учреждения

и показателей, отраженных в отчетности

тыс. руб.

|

Счет бухгалтерского учета |

Наименование счета бюджетного учета |

Данные баланса (ф. 0503130) |

Данные главной книги за декабрь 2013 года |

Отклонения |

|

0 101 00 000 |

Основные средства |

16 250,9 |

4 335,2 |

-11 915,7 |

|

0 104 00 000 |

Амортизация основных средств |

15 938,3 |

3 757,5 |

-12 180,8 |

|

0 105 00 000 |

Материальные запасы |

698,3 |

834,3 |

+136,0 |

|

0 108 00 000 |

Нефинансовые активы имущества казны |

154 299,5 |

154 299,5 |

0 |

|

0 109 00 000 |

Затраты на изготовление продукции, выполнение работ, услуг |

0 |

131,6 |

+131,6 |

|

0 201 00 000 |

Денежные средства учреждения |

0 |

283,13 |

+283,13 |

|

0 204 00 000 |

Финансовые вложения |

21 864,5 |

0 |

-21 864,5 |

|

0 205 00 000 |

Расчеты по доходам |

-1 338,2 |

130,2 |

+1 468,4 |

|

0 206 00 000 |

Расчеты по выданным авансам |

87,2 |

2 360,3 |

+2 273,1 |

|

0 208 00 000 |

Расчеты с подотчетными лицами |

0 |

-1,9 |

-1,9 |

|

0 210 00 000 |

Прочие расчеты с дебиторами |

0 |

52 949,4 |

-52 949,4 |

|

0 302 00 000 |

Расчеты по принятым обязательствам |

– |

-37 792,3 |

-37 792,3 |

|

0 303 00 000 |

Расчеты по платежам в бюджет |

0 |

1 530,2 |

-1 530,2 |

|

0 304 00 000 |

Прочие расчеты с кредиторами |

0 |

96 104,4 |

-96 104,4 |

|

0 401 30 000 |

Финансовый результат прошлых отчетных периодов |

76 654,4 |

19 608,5 |

-57 045,9 |

Помимо проверки соответствия показателей главной книги учреждения данным, отраженным в балансе, проверяющие изучают показатели, отражаемые в других отчетных формах, на предмет их соответствия данным главной книги и показателям, отраженным в балансе, например:

- соответствуют ли данные формы 0503168 «Сведения о движении нефинансовых активов» (ф. 0503768 – если проверка ведется в отношении бюджетного или автономного учреждения) показателям баланса и главной книги;

- есть ли равенство показателей по кодам КОСГУ, отраженным в справке к балансу по заключению счетов бюджетного учета (ф. 0503110) (ф. 0503710 – если проверка ведется в отношении бюджетного или автономного учреждения) и в отчете о финансовых результатах деятельности (ф. 0503121);

- соответствуют ли данные формы 0503169 «Сведения о дебиторской и кредиторской задолженности» (ф. 0503769 – если проверка ведется в отношении бюджетного или автономного учреждения) показателям баланса и главной книги.

Также ревизоры обращают внимание на наличие равенства между данными по дебету и кредиту счетов, отражаемых в главной книге. Отсутствие равенства нарушает требования п. 3 ст. 10 Федерального закона № 402-ФЗ. Напомним, данным пунктом установлено, что бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.

Кроме того, проверяется соответствие показателей, отражаемых в бухгалтерском учете и отчетных формах, реальным данным. Например, в ходе проверки может быть выявлено отсутствие оборотов у учреждения в течение года по счету 0 104 00 000 «Амортизация основных средств» при наличии основных средств. Это говорит о неначислении амортизации в течение года, что не соответствует методологии бухгалтерского учета. Можно привести и другой пример. Как показали результаты проверки, в форме 0503169 «Сведения о дебиторской и кредиторской задолженности» и в балансе (ф. 0505730) задолженность (как дебиторская, так и кредиторская) на конец 2013 года отсутствовала. Однако, по данным главных книг, у учреждений имеются остатки по счетам 020500000, 020600000, 020800000, 02100000, 030200000, 030300000, 030400000. Акты сверок с организациями для проверки не представлены. Таким образом, бухгалтерская отчетность дает недостоверное представление о финансовом положении экономического субъекта на отчетную дату, а также о финансовом результате его деятельности и движении денежных средств за отчетный период.

Ошибки в формировании годовых отчетных форм

К наиболее распространенным нарушениям, выявляемым контрольными органами, можно отнести следующие.

1. В отчете об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) встречаются такие ошибки:

- в графе 3 отчета не отражены группировочные коды в части расходов по бюджетной классификации РФ, коды доходов и расходов по бюджетной классификации расположены не в хронологическом порядке (нарушение п. 54 Инструкции № 191н);

- в графе 4 отчета не отражены годовые объемы утвержденных плановых показателей (нарушение п. 55 Инструкции № 191н);

- в графе 4 отчета по разделу «Расходы бюджета» сумма утвержденных бюджетных назначений отражена не в полном объеме и не соответствует утвержденной бюджетной росписи с учетом последующих изменений, что повлекло за собой искажение бухгалтерской отчетности (нарушение п. 55 Инструкции № 191н);

- в графе 5 отчета по разделу «Расходы бюджета» лимиты бюджетных обязательств отражены недостоверно (нарушение п. 56 Инструкции № 191н).

2. В отчете о принятых бюджетных обязательствах (ф. 0503128) зачастую учреждения совершают такие ошибки:

- в нарушение п. 70 Инструкции № 191н в графе 4 отчета сумма утвержденных бюджетных ассигнований отражена не в полном объеме и не соответствует утвержденной бюджетной росписи с учетом последующих изменений;

- в нарушение п. 71 Инструкции № 191н в графе 8 «Принято денежных обязательств всего» отчета не отражены суммы по счету 0 302 00 000 «Расчеты по принятым обязательствам», что свидетельствует о неправильном ведении учета принятых бюджетных (денежных) обязательств (на балансе на конец отчетного периода числится кредиторская задолженность). Бюджетные (денежные) обязательства приняты сверх установленных лимитов бюджетных обязательств, данный факт не нашел отражения в вышеуказанной форме (по графам 6, 8, 11, 12).

3. В форме 0503162 «Сведения о результатах деятельности» пояснительной записки (ф. 0503160) достаточно часто указываются только плановые и фактические объемы финансирования по соответствующим КБК, в то время как п. 161 Инструкции № 191н предусмотрено заполнение формы по показателям, характеризующим степень выполнения поставленных перед субъектом отчетности целей, в том числе по целевым программам в натуральном и стоимостном выражении, что указывает на формальный характер заполнения формы.

4. В отчете об обязательствах, принятых учреждением (ф. 0503738), в нарушение п. 48 Инструкции № 33н не всегда заполняется графа 5 «Принято обязательств всего».

5. В нарушение п. 19 Инструкции № 33н у некоторых учреждений в балансе государственного (муниципального) учреждения (ф. 0503730) на начало отчетного периода по счету 0 303 01 000 «Расчеты по налогу на доходы физических лиц» (строка 511) указан отрицательный остаток, хотя такого быть не должно. Из разъяснений, приведенных в Письме Федерального казначейства от 09.01.2013 № 42-7.4-05/2.1-3 «Об особенностях составления и представления годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2012 год», Письме Минфина РФ № 02-07-007/57698, Федерального казначейства № 42-7.4-05/2.3-870 от 26.12.2013 «Об особенностях составления и представления годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2013 год», следует, что в строках 260, 490, 511, 513, 532 недопустимо наличие показателей со знаком минус по счетам 0 206 00 000 «Расчеты по выданным авансам», 0 302 00 000 «Расчеты по принятым обязательствам», 0 304 02 000 «Расчеты с депонентами», 0 303 01 000 «Расчеты по налогу на доходы физических лиц», 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда».

6. В нарушение п. 63 Инструкции № 33н в таблице 6 «Сведения о проведении инвентаризаций» пояснительной записки (ф. 0503760) в графах 4, 5, 6, 7 показатели отсутствуют. Согласно нормам этого пункта в графах 1 – 4 указываются причины проведения инвентаризации (составление годовой бухгалтерской отчетности, смена материально ответственных лиц, выявление фактов хищения, злоупотребления или порчи имущества, чрезвычайные ситуации, требующие проведения инвентаризации, реорганизация или ликвидация учреждения и другие случаи, предусмотренные законодательством РФ), дата проведения инвентаризации и реквизиты распорядительного документа о ее проведении. В графах 5, 6 прописываются выявленные при проведении инвентаризации расхождения с данными бухгалтерского учета с указанием суммы расхождений и кода счета бухгалтерского учета, по которому выявлены расхождения. В графе 7 называются меры, принятые учреждением по устранению выявленных расхождений.

7. При проведении проверки годовых отчетных форм могут быть выявлены нарушения не только в порядке ведения бухгалтерского учета и составления форм отчетности, но и в других сферах финансово-хозяйственной деятельности учреждения. Например, при сверке сводных форм 0503737 «Отчет об исполнении плана его финансово-хозяйственной деятельности», составленных в разрезе подведомственных муниципальных учреждений, со сводной формой 0503737, представляемой в финансово-экономическое управление администрации района в составе годовой отчетности, могут быть установлены отклонения.

Ниже приведем рабочую таблицу ревизоров, составляемую при проведении анализа отчетных форм.

Сравнительная таблица сводных форм 0503737

тыс. руб.

|

Вид деятельности |

Доходы |

Расходы |

|

Субсидии на выполнение государственного (муниципального) задания (ф. 0503737) |

||

|

АМУ «Дом спорта» |

1 753,9 |

1 769,4 |

|

МУ «Дворец культуры» |

5 941,5 |

6 120,4 |

|

МУ «Библиотека сельского поселения» |

1 908,1 |

1 927,2 |

|

Итого по трем учреждениям |

9 603,5 |

9 817 |

|

Данные сводной формы 0503737 |

9 603,5 |

9 813,4 |

|

Отклонения |

0 |

-3,6 |

|

Приносящая доход деятельность (собственные доходы учреждения) (ф. 0503737) |

||

|

МУ «Дворец культуры» |

1 974,2 |

1 945,8 |

|

МУ «Библиотека сельского поселения» |

20,0 |

17,9 |

|

Итого по двум учреждениям |

1 994,2 |

1 963,7 |

|

Данные сводной формы 0503737 |

1 965,1 |

1 963,7 |

|

Отклонения |

-29,1 |

0 |

При сверке данных плана финансово-хозяйственной деятельности с отчетом (ф. 0503737) в разрезе статей расходов могут быть выявлены отклонения, образовавшиеся по причине невнесения в план финансово-хозяйственной деятельности изменений. Согласно нормам п. 19 Требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденных Приказом Минфина РФ от 28.07.2010 № 81н, в целях внесения изменений в план финансово-хозяйсвенной деятельности составляется новый план, показатели которого не должны вступать в противоречие в части кассовых операций по выплатам, проведенным до внесения в него изменений.

Показатели плана финансово-хозяйственной деятельности и отчета (ф. 0503737) могут соответствовать друг другу, но дальнейший анализ может выявить изменение объема субсидий на финансовое обеспечение задания учредителя без внесения в него изменений. В частности, результаты одной из проверок показали, что первоначально решением о бюджете на 2013 год объем субсидии на оказание такой муниципальной услуги, как организация досуга и обеспечение жителей поселения услугами организации культуры, составил 4 616,5 тыс. руб., по библиотечному, информационному и справочному обслуживанию населения – 1 885,1 тыс. руб., по субсидии на оказание муниципальной услуги в области физической культуры и спорта – 1 627,4 тыс. руб. В течение 2013 года объем субсидий на оказание муниципальных услуг был увеличен:

- на организацию культурно-досуговых мероприятий – на 1 325 тыс. руб.;

- на библиотечное обслуживание населения – на 23 тыс. руб.;

- на оказание муниципальной услуги в области физической культуры и спорта – на 126,5 тыс. руб.

Данный факт свидетельствует о том, что в нарушение п. 6 Порядка формирования и финансового обеспечения выполнения муниципального задания исполнительным органом местного самоуправления и муниципальными учреждениями Сылвенского сельского поселения, утвержденного Постановлением администрации поселения от 30.12.2011 № 523, изменение объема субсидий на финансовое обеспечение выполнения муниципального задания осуществлялось без внесения поправок в муниципальное задание. При внесении изменений и дополнений в решение о бюджете в части увеличения объема бюджетных ассигнований на предоставление субсидий на оказание муниципальных услуг муниципальным бюджетным и автономным учреждениям Сылвенского сельского поселения соответствующие изменения не вносятся в муниципальные задания. В администрации Сылвенского сельского поселения отсутствует правовое основание для увеличения субсидий на оказание муниципальных услуг, поскольку объемы муниципальной услуги не пересматриваются.

[1] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[2] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Even with the help of software, mistakes still happen. To catch and correct accounting errors, follow this guide to complete a general ledger reconciliation.

If you know how to balance a checkbook, you’re more than halfway to learning how to balance a general ledger.

Overview: What is general ledger reconciliation?

The general ledger stores business transactions organized by account. Reconciling the general ledger ensures you correctly recorded each transaction by comparing source documents — statements, checks, and invoices — with accounting records.

Before accounting software existed, businesses would record every business transaction in a “general journal,” a chronological transaction log. The same transaction gets written down in another book called the “general ledger,” which keeps a running balance of every account.

Say it’s 1999, and your business receives a $500 utility bill. You’d open up the general journal and record a journal entry:

Then, you’d open the general ledger to update the affected account balances. Your general ledger’s accounts payable section will look like this.

You can imagine how easy it would be to make mistakes recording the same transaction in two places. Accountants regularly conducted general ledger reconciliations to catch errors.

The general journal and general ledger still exist in the modern era of accounting, just not in an analog format. Instead of recording each transaction in two places, you record transactions once, reducing the likelihood of transposition errors.

Now, a general ledger reconciliation looks different — and is easier — thanks to the advent of accounting software. Your business should still conduct general ledger reconciliations at least quarterly to catch errors in transaction amounts and categories. Technology is not immune to mistakes.

How to prepare a general ledger reconciliation

Accounting demands precision and patience. Take a few cleansing breaths before getting to step one.

1. Compare beginning and ending account balances

Before you begin the deep dive into your business transactions, verify that asset, liability, and equity accounts’ prior period ending balances equal this period’s beginning balances, down to the penny. If you use accounting software, you’ll be able to complete this step quickly since it’s unlikely your software made a mistake, yet it can happen.

Temporary accounts — revenues and expenses — start at zero at the beginning of every period. Accounting software can automatically prepare closing entries at the end of each accounting period, zeroing out revenues and expenses for a fresh start in the upcoming period. Close your books at least annually, but it’s best practice to do it monthly.

Those who keep their books manually should take their time in this first step. You don’t want to be wracking your brain later trying to find what turns out to be a senseless clerical error.

To compare beginning and ending account balances, look at your company’s adjusted trial balance from the previous accounting period and the general ledger from this accounting period. For asset, liability, and equity accounts, match the ending balance on the trial balance to the general ledger’s beginning balance. Revenue and expense accounts should start with a zero balance.

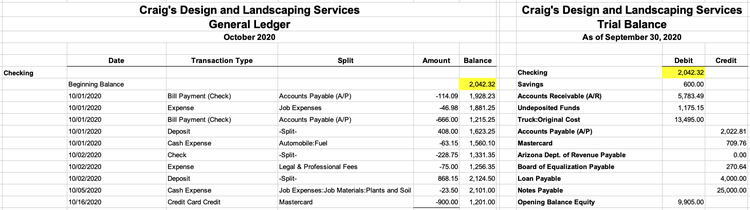

I’m conducting a general ledger reconciliation for a sample company that uses QuickBooks Online. I matched the company’s cash account balance as of September 30, 2020, to the October general ledger’s opening balance.

Compare the ending trial balance and the opening general ledger balance for each account. Image source: Author

2. Reconcile accounts to the general ledger

It’s time to roll up your sleeves for the general ledger audit. Account by account, comb through all the transactions listed on your general ledger for the period. Make sure you have documentation supporting the date, dollar amount, and accounts involved.

Your bank account is probably the most active, meaning it’ll take the longest to reconcile. Most accounting software packages have a bank reconciliation feature that automates part of the process.

If you’re not the only person with access to your business funds, you should match approval documentation to each transaction. An auditor somewhere will thank you.

After you’ve reconciled your cash accounts, you can move onto your other, smaller accounts. Some accounting software, QuickBooks Online, for example, have an account reconciliation tool for non-cash accounts.

Manual bookkeepers need to add an extra step here. Since you store transactions in the general journal and the general ledger, there’s a chance you’re missing a transaction in one place. Create a column in your books to place a checkmark when transactions in the general ledger and general journal match. You should also recalculate each account total to weed out clerical errors.

Let’s say I want to reconcile the last transaction in our sample company’s accounts payable account.

Investigate each transaction using source documentation. Image source: Author

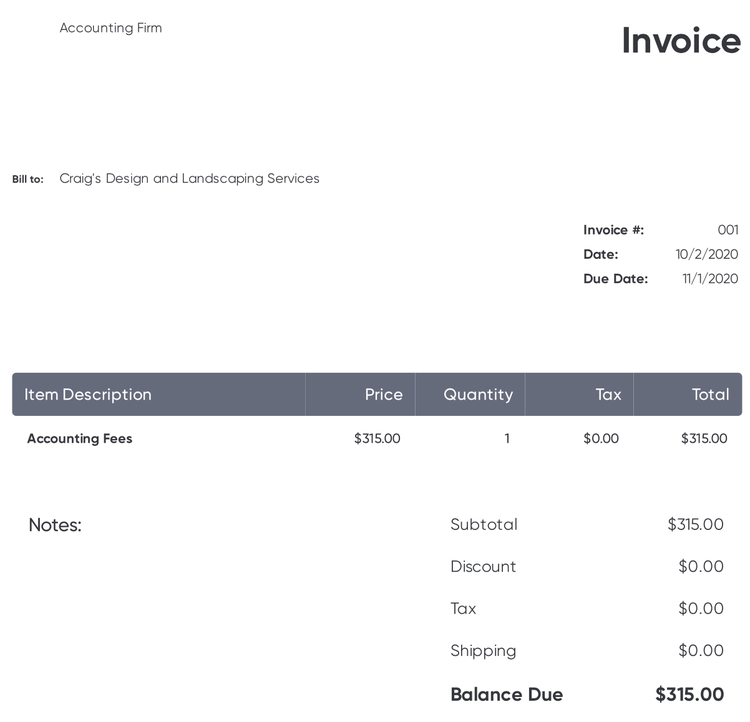

To complete the reconciliation, I pulled up the company’s invoice, which corroborates the transaction’s date and amount

Use invoices, checks, and receipts to verify transactions in your general ledger. Image source: Author

.

3. Create correcting entries

So, you completed an account reconciliation and noticed an amount was entered incorrectly. Don’t panic: You can fix it with a correcting entry.

It’s best practice not to edit an incorrect entry. Instead, record a correcting entry. You can either reverse the erroneous transaction and create a new entry. Or, you can create a new entry that fixes the error in one fell swoop. You’re less likely to make another error if you try the former method.

For example, I discovered someone incorrectly recorded payment from a customer named Travis. The general ledger says he paid $81, but the check shows he paid $810.

Reverse the incorrect entry by swapping the accounts you originally debited and credited:

If you identified a missing transaction in your books, record a journal entry as if you hadn’t missed it in the first place.

4. Prepare adjusting entries

It’s customary to record depreciation and other adjusting entries at the end of the accounting period, after you’re sure there are no errors in your books. Your accounting software can automatically generate recurring journal entries when it’s appropriate.

For example, the sample company set up a recurring journal entry that records $500 in machinery depreciation at the end of every month.

Adjusting entries for accrued expenses and deferred revenue must eventually be reversed to avoid misstating your financial position.

5. Run reports

Congratulations, you’re done! I feel like some sort of superhero movie type music should start playing in the background.

Now that you’re confident in the accuracy of your account balances, you can generate the basic financial statements to analyze your general ledger transactions.

In essence, you just conducted an income statement and balance sheet reconciliation. When you use accounting software to draft financial statements, you shouldn’t have to do another GL account reconciliation… until next month.

Don’t wait

Tax season is not the only time you should think to reconcile the general ledger. Filing your taxes is stressful enough, and trying to correct errors made months ago at the same time will only add to your stress.

Alert: highest cash back card we’ve seen now has 0% intro APR until 2024

If you’re using the wrong credit or debit card, it could be costing you serious money. Our experts love this top pick, which features a 0% intro APR until 2024, an insane cash back rate of up to 5%, and all somehow for no annual fee.

In fact, this card is so good that our experts even use it personally. Click here to read our full review for free and apply in just 2 minutes.

Read our free review

Содержание

- Что такое главная книга

- Для чего нужна главная книга

- Оформление главной бухгалтерской книги в 1С

- Проверка сведений для бухгалтерской книги

- Преимущества для организации при ведение главной книги

Применение главной книги в учете на предприятие всегда вызывает заинтересованность и вопросы специалистов. Ни одна проверка не обходится без изучения этого бухгалтерского атрибута. Насколько оправданы усилия по ведению главной книги? Как зародился учет при помощи главной книги?

Что такое главная книга

Свое место в учете главная книга в бухгалтерском учете официально начинает с 1960 года. Но не все предприятия вводят в учет бухгалтерскую книгу, некоторые пользуются «шахматкой», а после данные учитываются в сальдовой ведомости. Главная книга используется для синтетического учета. Это максимально общая форма хоз.учета, которая позволяет получить полнейшее понимание о финансовом и производственном процессах и выявить ошибки в течение хозяйственных операций.

Главная бухгалтерская книга оформляется:

- Ежегодно;

- Более одного года книгу не разрешается вести;

- Записи вносятся в документ в порядке хронологии;

- Начало записей ведется от января до декабря текущего года;

- Отражаются все операции по синтетическим счетам, которые существуют в организации;

- Отображает все хозяйственные операции предприятия.

Для чего нужна главная книга

Первоначально главная бухгалтерская книга служит специалисту бухгалтеру для проверки собственной работы. В процессе занесения операций в книгу все совершенные хозяйственные операции отслеживаются повторно. Таким образом, все хозяйственные операции, произошедшие в течение года:

- Внимательно отрабатываются;

- Информация из них проверяется и заносится в журналы операций (первый этап);

- После та же самая информация записывается в главную книгу (завершающий этап).

- Сложно переоценить важность такого журнала для специалиста бухгалтерии, безусловно, ведение главной бухгалтерской книги это своего рода подведение итогов работы и оценка профессионального уровня бухгалтера.

Предприятию же главная бухгалтерская книга необходима для того, чтобы получать из нее сведения для бухгалтерского баланса. Безусловно, что баланс для организации один из важнейших индикаторов хозяйственно-финансовой деятельности, и тот факт, что сведения до отправления в этот отчет прошли несколько ступеней проверки, крайне важен при подведении итогов деятельности за отчетный период.

Оформление главной бухгалтерской книги в 1С

- Занести данные;

- Сформировать необходимый отчет, и он получит отчет с итоговыми данными, которые ему необходимы.

Несмотря на это такой итоговый регистр как главная бухгалтерская книга ведется и при помощи программного бухгалтерского учета, и не теряет своей актуальности.

Пользователей же интересует необходимость распечатывания полученной книги бухгалтерской. Руководствуясь законом о бухгалтерском учете, в случае, если организация ведет учет при помощи компьютера, то она обязана иметь копии на бумаге. Поэтому необходимо печатать бухгалтерскую книгу, для предъявления при возможных проверках.

Кроме того, следует учесть, что если учетная политика предприятия говорит, что в организации журнально-ордерная форма бухучета, а учет ведется в компьютере и главной книги как таковой не существует, то это грубое нарушение. И любая проверка имеет право требовать главную бухгалтерскую книгу. Потому, при ведении учета на предприятии, следует придерживаться существующих законов и положений по бухгалтерскому учету.

Проверка сведений для бухгалтерской книги

Перед занесением сведений в бухгалтерскую книгу крайне рекомендуется тщательно проверить первоначальные источники информации. Вся информация в журналах ордерах(ЖО) должна быть правильной. Если выявятся неточности в учете разрешается корректирование данных(перечеркивание и дописывания корректных данных). Далее возможно продолжение заполнения данных.

В бухгалтерской книге формируются обороты по синтетическим счетам. Совершается это при помощи:

- Отражения кредитовых оборотов по каждому синтетическому счету единственной записью;

- Обороты же по дебету записываются в корреспонденции с кредитуемым счетом;

- Далее нужно проверить записанные сведения, для начала производим суммирование оборотов, после сальдо по внесенной информации.

Для того чтобы убедиться, что все сделано верно, нужно добиться двух равенств, суммы сальдо по Дт и Кт и оборотов по Дт и Кт. Если эти равенства не сходятся, нужно провести проверку всей информации. Начать следует со сверки кредитовых оборотов внесенных в ЖО, в случае, когда полученная сумма совпадает с суммой в главной книге, значит нужно искать ошибку в оборотах по Дт.

В итоге после тщательной и скрупулезной деятельности бухгалтера информация, которая будет занесена в баланс организации, будет достаточно достоверной.

Преимущества для организации при ведение главной книги

Поскольку оформление главной книги бухгалтерии существует для подведения итогов хозяйственной деятельности предприятия, то даже в случае если компания ведет учет с помощью компьютерных программ, ведение бухгалтерских книг необходимо.

Ведение бухгалтерской книги возможно и в бухгалтерских компьютерных программах, либо в других программах, которые дают возможность вводить суммы и получать итоги самыми простыми способами.

Важно понимать, что это один из важнейших документов, который просят практически любые контролирующие органы при проверках предприятия. Следовательно, тщательное и корректное оформление бухгалтерских книг не допустит возникновение неприятностей, как руководству компании, так и главному бухгалтеру.