Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

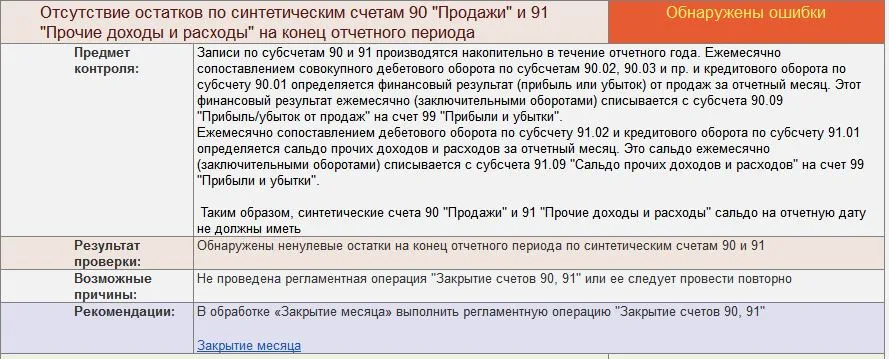

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость – образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

Закончилась жаркая пора деклараций по НДС, сдан расчет 4-ФСС и подготовка РСВ не вызывает особых опасений. Значит бухгалтеры могут сосредоточится на подготовке бухгалтерского баланса. Но прежде чем, «просто нажать кнопку» в 1С:Бухгалтерия и сформировать отчет, нужно проверить, все ли верно внесено в программу, нет ли ошибок и исправить неточности.

Мы разделили наш материал на две части. В этой статье — расскажем об общих принципах проверки, основных настройках, оборотной ведомости и некоторых других параметров. Во второй статье разберем конкретные примеры ошибок и способов их исправления (в т. ч. при закрытии счетов 20, 26, 23, 25, в счетах-фактурах и другие).

Общая проверка

Это советы не только на период подготовки отчетности. Проверять эти параметры нужно регулярно.

Мы покажем все на примере программы 1С:Предприятие 8.3 Бухгалтерия предприятия (базовая), редакция 3.0.

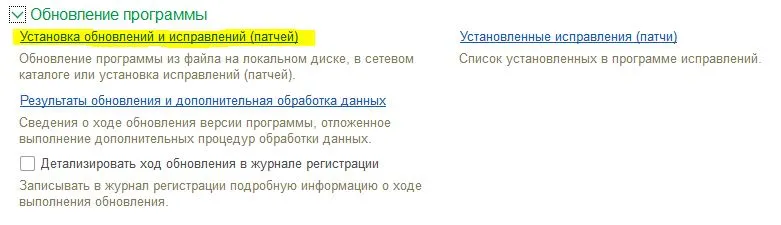

Проверьте актуальность обновления программы. Важно, чтобы у вас был установлен последний релиз. Во-первых, это означает, что все последние изменения в законодательстве и формах учтены, во-вторых, что установлены свежие патчи — мелкие правки в самой программе.

Программа всегда подскажет вам, когда пора обновится.

Варианты обновления:

- С помощью специалиста удаленно. Рекомендуем обращаться к профессионалам, если у вас нетиповая, доработанная конфигурация.

- Вручную скачать обновление с сайта 1С.

- Автоматически из программы (следуйте подсказкам из напоминания об обновлении или зайдите в раздел Администрирование → Обслуживание → Обновление программы → Установка обновлений и исправлений → Поиск и установка обновлений).

Важно! Не забудьте сделать резервную копию перед обновлением.

Кстати, вам не придется выискивать ошибки в проводках и чистить базу от дублей документов и номенклатуры, если подключиться к КНАП. Сервис создан специально для бухгалтеров — он облегчает работу с первичными документами. Вы просто отправляете нам фото, сканы или электронные документы, а дальше… магия! И они уже у вас в программе с проводками. Мы обрабатываем документы «под ключ», а не просто распознаем.

Приступим к следующим этапам общей проверки.

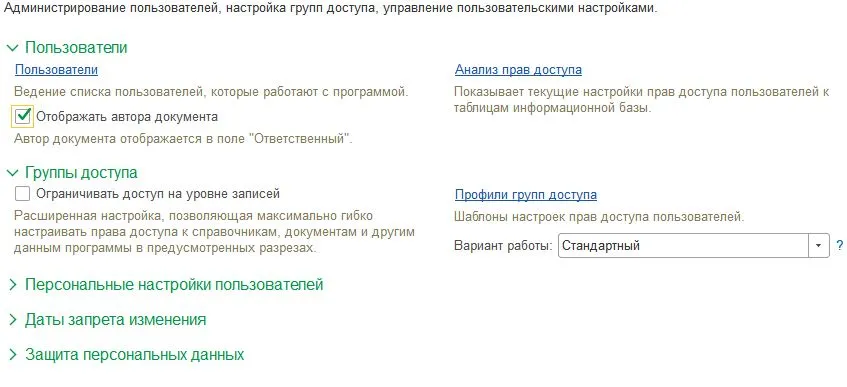

1. Убедитесь, что только вы можете вносить исправления и обладаете правами администратора.

Для остальных пользователей нужно ограничить права. Даже для руководителя нужно установить ограничения: он может видеть любую информацию, создавать документы (например, счета и накладные), но не должен вмешиваться в формирование проводок, закрытие периода и другие подобные задачи.

Перечень пользователей и права доступа настраиваются в соответствующем разделе: Администрировании → Настройка пользователей и прав.

Теперь, когда программа обновлена, права настроены и сделано сохранение, можно проверить учетную политику.

2. Учетная политика.

Путь к учетной политике: Главное → Учетная политика. Откройте Историю изменений, так вы сможете посмотреть с какого периода действуют текущие настройки.

На каждый год рекомендуется создавать новую строку. Можно не переписывать настройки, просто скопировать предыдущую строчку и установить новый период.

Как правило, учетная политика не меняется в течение года за исключением ситуаций, когда компания в середине года потеряла право на применение спецрежима или кардинально изменились положения законодательства.

В УП не так много настроек. Обратите внимание, что вы можете задать в ней сразу набор форм бухгалтерской отчетности:

- полный;

- для малых предприятий;

- для НКО.

3. Далее необходимо проверить настройки налогового учета.

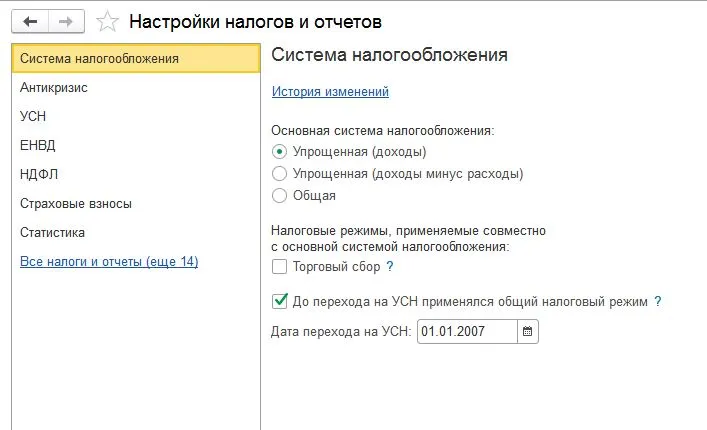

Снова выбираем меню «Главное» и переходим в раздел «Налоги и отчеты».

На что здесь нужно обратить внимание:

- Установленный налоговый режим. Должна быть верно указана дата перехода, например, на УСН.

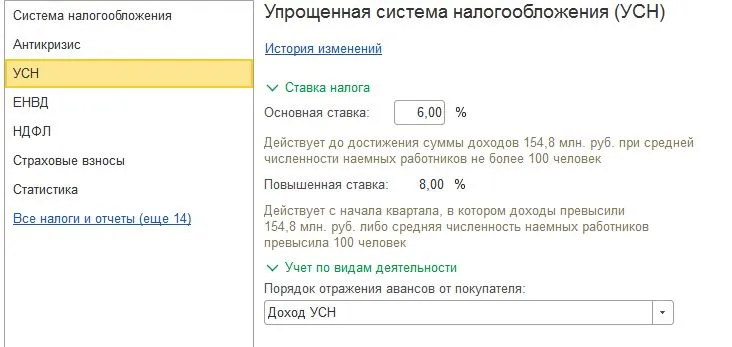

- Проверьте настройку выбранного режима налогообложения. У нас это УСН «доходы»:

Как видите, менять повышенную ставку при перешагивании установленного лимита доходов для УСН вы не сможете, а вот основную ставку можно откорректировать.

Дело в том, что в регионах могут быть установлены более низкие ставки налога. Например, в Республике Коми в 2021 году действовала ставка 3% при применении УСН «доходы», а в Республике Крым закон от 25.01.2021 № 155-ЗРК/2021 установил ставку 2% на 2021–2022 годы по тому же субъекту налогообложения.

Даже если вы весь год платили налог по обычной ставке, и только сейчас обнаружили, что вам положена льгота, можно поменять настройку, перепровести документы, чтобы налог посчитался верно и сдать декларацию с правильной и более выгодной ставкой. Если декларация уже сдана, то можно подать уточненный отчет.

Для бухотчетности налог также важен. Он отражается в строке 2410 Отчета о финансовых результатах. На ОСНО там показан налог на прибыль, а при УСН — единый налог за год.

- В настройке НДФЛ нужно обратить внимание на отметку о расчете НДФЛ по прогрессивной шкале. Если у вас были выплаты доходов физлицам более 5 млн рублей, то галочку ставить обязательно. А вот если доходы ваших сотрудников и иных физлиц, которым вы производите выплаты, значительно меньше, то ставить галочку не обязательно.

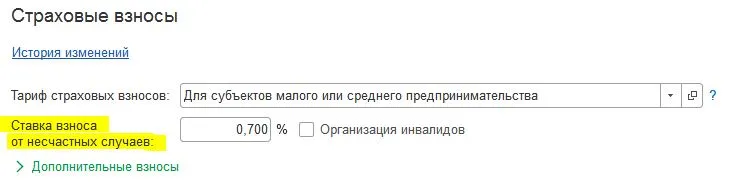

- Страховые взносы. Очень важно еще в начале года правильно установить ставку взносов от несчастных случаев (т. к. она указывается вручную) и верно выбрать тариф взносов в зависимости от категории компании.

Это может быть основной тариф, где ставка взносов на пенсионное страхование составляет 22% или тариф для субъектов МСП, где ставка уже значительно ниже — 15% (на доходы свыше МРОТ в месяц). Или тариф для ИТ-организаций, участников проекта «Сколково», НКО и т. д.

В разделе доступны настройки и других налогов. Также можно настроить список отчетов для статистики, напоминания о них будут видны вам на виджете на главном экране программы. Аналогичным образом можно настроить напоминания и о других отчетах и платежах, например, акцизах, ЕСХН, экосборе.

Анализ оборотной ведомости и в целом ведения учета

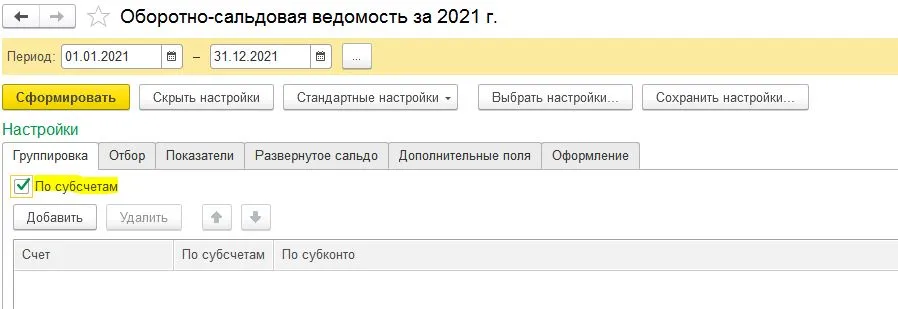

Начать проверку можно с формирования оборотно-сальдовой ведомости (ОСВ), она находится в разделе «Отчеты». При настройке отметьте, что ее нужно «разложить» по субсчетам, также отметьте, что нужно показать постоянные и временные разницы, если применяете ПБУ 18/02.

На закладке «Развернутое сальдо» можно отметить счета, которые нужно «развернуть», например, это могут быть счета 62, 60, 68 и т. д.

Сформируйте ведомость и теперь ищите «красные флаги» — т. е. какие-то несоответствия, которые говорят о неполадках в учете.

- Если у вас есть основные средства, по ним должна начисляться амортизация: смотрим счет 02 — есть ли по нему обороты. Если дважды кликнуть на строку, то программа предложит открыть ОСВ к данному счету, карточку и т. д. Можно открыть ОСВ и посмотреть, например, по каким именно объектам начислялась амортизация.

- Проверяем обороты и остатки по 10 счету. Если у вас материалы закупаются, сразу уходят в работу и нет никаких остатков, то счет 10.01 должен закрыться полностью и не иметь остатка на конец года. Если у вас есть какой-то инвентарь, инструменты, учитываемые на счете 10.09, и они никому еще не выдавались, а новенькие хранятся на складе — посмотрите, они должны числиться на этом счете. Если же их уже передали рабочим, но срок службы инструмента долгий и его надо продолжать учитывать — убедитесь, что он отражен на счете за балансом.

- Аналогично проверяем счета 43, 41 — есть ли остатки и правильно ли это. К примеру, если вы работаете под заказ и все товары сразу уезжают к покупателям, а на 41 счете внезапно висят «гвозди 10 мм 100 шт. уп.», то, возможно, где-то закралась ошибка. Наши гвозди не были включены в накладную покупателя, хотя по факту отгружены. Или поставщик прислал не тот товар, но у нас его приняли и оставили, а нужный товар приехал с другой партией, или что-то еще пошло не так.

- Смотрим, закрылись ли «производственные» счета — 20, 23, 25, а также 26 счет и 44.

- По счетам 91 и 90 остатка быть не должно.

- Вспомогательный счет 000 (используется при переносе остатков, например) не должен иметь остатка.

- Красное сальдо — признак ошибки.

Сервис КНАП не просто распознает документы. С помощью роботов и наших специалистов в вашей 1С: загружаются документы, формируются верные проводки, не допускаются дубли. Создается электронный архив. Ваш учет перестает быть постоянным объектом проверки и контроля. Главбух может сосредоточится не на решении проблем с ошибками, он спокойно закрывает период и формирует отчетность.

Попробовать КНАП бесплатно (регистрация в пару кликов)

По счетам, которые вызвали подозрение или неверно закрылись, нужно открывать ОСВ и изучать детально (к этому мы вернемся во второй статье).

Рекомендуем проверить обороты счета 51. Даже, если никаких явных ошибок программа не показываем, вы могли ошибиться при внесении вручную выписки и указать, например, неверную сумму поступления. Также при загрузке выписки нередкая ошибка — пропуск дней.

Пример: вы выгружали выписку с 1 декабря по 15 декабря 2021 года. Следующую выписку сформировали в онлайн-банке и загрузили за период с 17 по 31 декабря Пропустили 16 число. А в этот день клиент прислал оплату. Расхождения вы обнаружите при сверке с контрагентом и когда станете сверять остатки по выпискам по каждому дню.

Для проверки счета сформируйте ОСВ по счету 51 с периодичностью «по дням».

Обратите внимание! Некоторые операции могут отражаются как документами по кассе, так и по расчетному счету, например — внесение наличных средств. Вы вводите расходный кассовый ордер, формируются проводки Дт 51 Кт 50. При этом при загрузке выписки также будут сформированы те же самые проводки. Операция задвоится. Поэтому какой-то из документов нужно оставить непроведенным. Обычно, это операция по выписке.

Экспресс-проверка учета

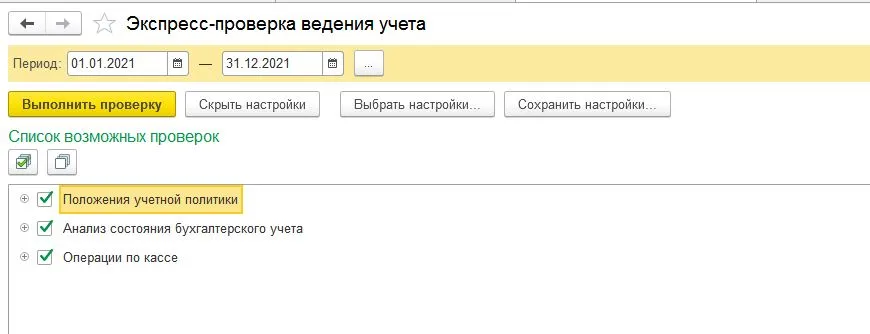

Можно быстро проверить, как поживает ваш учет, с помощью встроенной в программу проверки: Отчеты → Экспресс-проверка ведения учета.

Ставим все галочки и стартуем.

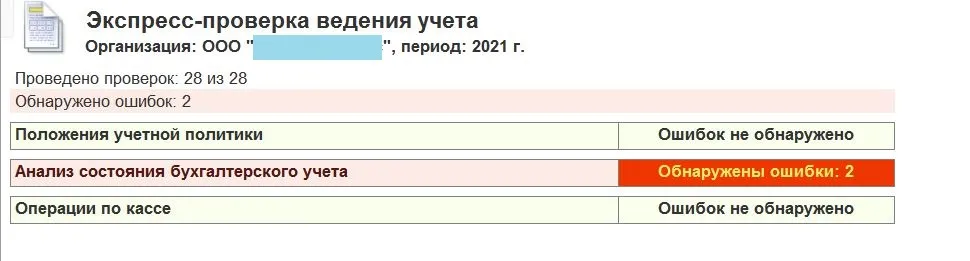

Если проверка обнаружит ошибки — она о них сообщит.

Вот наш экспресс-анализ показал, что не закрыты счета 90 и 91.

Причем вы видите не просто результат, но и пояснение, возможные причины и рекомендации.

Проверка кассовых операций

Эта информация также отражена в экспресс-анализе. Если, например, в какой-то день остаток у вас в кассе был 0 рублей, вы внесли в кассу 1000 рублей, а расходный ордер позднее выписали на 2000 рублей, то отчет это покажет. Он также найдет нарушения в нумерации ордеров или другие неточности.

В нашем случае не было совершено закрытие месяца, поэтому появилась ошибка.

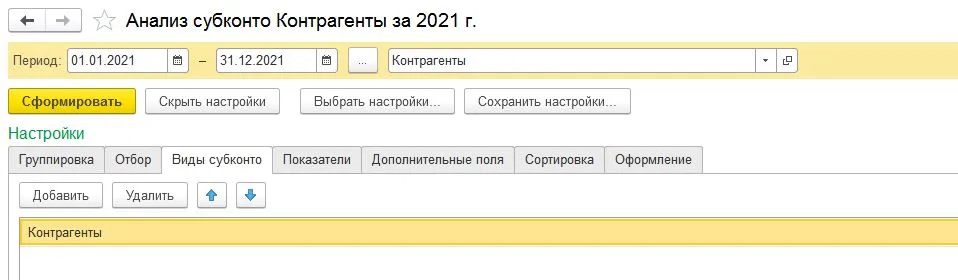

Еще один способ разобраться, откуда у ошибок «ноги растут» — «Анализ субконто». С его помощью удобно анализировать кредиторскую или дебиторскую задолженность.

В чем суть анализа? Субконто позволяет увидеть по каким счетам проходил, например, один и тот же контрагент.

Меню Отчеты → Анализ субконто. Выбираем настройки → Вид субконто → Контрагенты.

Отмечаем галочкой во вкладке Группировка «по субсчетам» и формируем отчет.

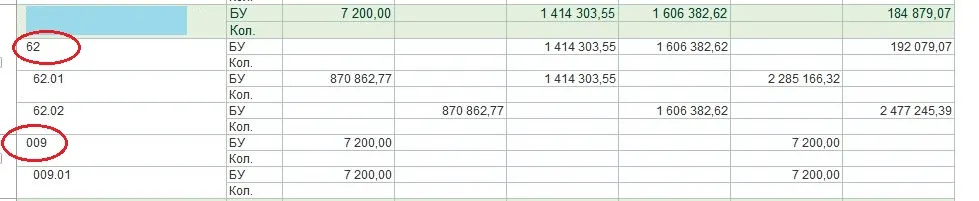

Вот у нас один из контрагентов-покупатель, обороты с ним видны по 62 счету а также по какому-то договору с ним было предоставлено обеспечение, причем с нашей стороны (009, забалансовый счет).

Можно добавить к настройкам Договоры и тогда к развертке добавиться еще и информация по договорам.

Аналогично можно развертывать анализ по номенклатуре, товарам и т. д.

Не все бухгалтеры пользуются Анализом субконто, хотя он помогает просто найти некоторые элементарные ошибки. К примеру, вы вместо счета 62, поставили какому-то покупателю счет 76 при выписке документов и не понимаете, почему не сходятся по нему данные. Анализ субконто покажет все счета, по которым прошел ваш клиент, а значит и счет 62, и счет 76. И вы сразу поймете, где ошиблись.

Ручные операции

Иногда некоторые операции в программу бухгалтер вводит вручную. Обычно это происходит, когда в 1С не находится типовая, готовая форма.

К примеру, через операции вручную можно сделать сторно или проводки по забалансовым счетам.

Выполненные вручную операции необходимо тщательно проверить, убедиться, что счета в них установлены правильные, все проводки формируются корректно. Для удобства, если ручные операции вы выполняете часто и они однотипные, можно создать шаблон.

Переходим в меню: Операции → Операции, введенные вручную → кнопка «Создать» → Типовую операцию.

Если вы уже создавали шаблоны — просто выберете нужный. Если нет — нажмите Создать.

Теперь можно ввести шаблон и сохранить его.

Напоследок хотим напомнить — типовую конфигурацию 1С самостоятельно менять не стоит. Лучше обратиться к специалистам. Обновлять нетиповую конфигурацию нужно тоже только с их помощью, иначе вы рискуете потерять всю базу, без возможности отката или восстановления.

Расширить возможности программы можно с помощью специальных приложений — обработок, внешних отчетов, печатных форм и т. д.

Партнер КНАП 42Cloud не только дает возможность использовать в работе облачную 1С, где вам не нужно задумываться об обновлении, но и предоставляет доступ к целому магазину приложений, которые вы можете очень просто подключить самостоятельно. Мы также с удовольствием интегрируем наш сервис с любой 1С на основе «Бухгалтерии предприятия» и на любом хостинге.

Освободитесь от первички!

Решайте важные задачи вместо рутины. Сотни бухгалтеров и аутсорсеров уже доверяют нам свой учет

Попробуйте сервис бесплатно!

Оставьте нам ваши контакты ниже, мы расскажем как получить бесплатный доступ:

Как читать ОСВ

Оборотно-сальдовая ведомость по всем счетам в 1С:

практическая инструкция для руководителя и бухгалтера

(теория включена) + ПРОВЕРОЧНЫЙ ТЕСТ

9 июля 2021, автор: Елена Позднякова

-

Теория

-

Ошибки в ОСВ

-

Баланс из ОСВ

-

Отчет о доходах и расходах

-

Ссылки

-

Тест

Что такое ОСВ. Основные термины. Теория.

Самое первое понятие, с которого мы сегодня начнем – это СЧЕТ.

Счет – это регистр бухгалтерского учета, предназначенный для учета однородных объектов в денежном выражении.

Например, на счете 01 учитываются основные средства, на счете 51 – деньги на расчетном счете, а на счете 99 – прибыль или убыток текущего года.

Полный перечень счетов утвержден на законодательном уровне и содержится в Плане счетов (утв. приказом Минфина РФ от 31.10.00 №94н).

Обратите внимание, что мы работаем с планом счетов РФ для коммерческих организаций (для справки: у бюджетников и банков другие планы счетов).

К счетам могут открываться субсчета – дополнительные счета более низкого уровня, а к субсчетам могут быть открыты субСУБсчета – это дополнительные счета еще более низкого уровня.

Номер счета первого уровня состоит из двух знаков: например, 90 “Продажи”.

Номер субсчета записывается после номера основного счета: например: 90.01 “Выручка” или 90.01.1 “Выручка по деятельности с основной системой налогообложения”.

Если к счету открыты субсчета, то все бухгалтерские операции проводятся только в рамках субсчетов самого низкого уровня (счет первого уровня нельзя выбрать в бухгалтерских проводках), а отчеты можно смотреть как по счету первого уровня, так и по субсчетам.

Пример структуры счета 90 “Продажи”

Выручку можно отразить только по субсубсчету 90.01.1.

А смотреть отчеты можно как по счету 90, так и по субсчетам 90.01, 90.01.1 и т.д.

Со счетами разобрались, и теперь, наконец-то переходим к понятию “Оборотно-сальдовая ведомость”.

Оборотно-сальдовая ведомость по всем счетам – это бухгалтерский регистр, который содержит сводные данные ПО ВСЕМ СЧЕТАМ: остатки на начало, обороты и остатки на конец.

Синонимы: ОСВ, оборотка.

Вот пример ОСВ:

Каждой строчке соответствует один счет и по каждому счету мы можем видеть показатели за период, это:

- остатки на начало,

- обороты

- и остатки на конец.

Все показатели в оборотно-сальдовой ведомости ВЗАИМОСВЯЗАНЫ:

1) Конечный остаток по каждому счету выводится из начального остатка и оборотов

2) Итоги всех счетов, разделенные на две колонки дебет* и кредит*, всегда равны.

В ОСВ присутствуют три равенства итогов:

ИТОГИ остатков на начало

по дебету и по кредиту

равны

,

ИТОГИ оборотов

по дебету и по кредиту

равны

и

ИТОГИ остатков на конец

по дебету и по кредиту

равны

.

*Для тех, кто не в курсе, что такое ДЕБЕТ И КРЕДИТ, ниже мы эти понятия разберём (и причину равенства итогов тоже разберем).

Отчет “Оборотно сальдовая ведомость” является главным рабочим документом главного бухгалтера. Большинство главбухов, утром, начиная свой рабочий день, формируют ОСВ и всю дальнейшую работу в течение дня ведут из нее.

ОСВ дает возможность сразу охватить взглядом все счета и видеть положение дел в компании.

Кроме того, из ОСВ удобно переходить к любым другим бухгалтерским отчетам.

Двойной клик мышкой по любой строчке ОСВ вызывает меню для перехода:

Как видите, из ОСВ можно перейти: в ОСВ по выбранному счету, в карточку выбранного счета, в анализ выбранного счета или в отчет обороты счета.

Значения основных терминов:

Сальдо означает ОСТАТОК (термин пришел из итальянского).

Дебет и Кредит – это левая и правая стороны любого бухгалтерского регистра.

Дебет и кредит есть в операции, в карточке счета, в анализе счета и в любых других регистрах. В оборотно-сальдовой ведомости мы встречаем ДЕБЕТ и КРЕДИТ три раза: в остатках на начало, в оборотах и в остатках на конец.

Примеры ДЕБЕТА и КРЕДИТА в различных бухгалтерских регистрах:

Запомните, что ДЕБЕТ – всегда слева, а КРЕДИТ – всегда справа. Это просто стороны.

Параллельно с терминами ДЕБЕТ и КРЕДИТ, в бухучете часто используются такие сокращения: Дт и Кт, или еще короче: Д и К.

Следующие два термина: АКТИВ И ПАССИВ – очень похожи на ДЕБЕТ и КРЕДИТ, даже можно сказать, что актив и пассив – это частный случай дебета и кредита.

Актив и Пассив – это левая и правая стороны бухгалтерского баланса.

(то есть, то же самое, что ДЕБЕТ и КРЕДИТ, но применительно только к одному регистру – БУХГАЛТЕРСКОМУ БАЛАНСУ).

Кроме того, понятия АКТИВ И ПАССИВ несут в себе еще и смысловую нагрузку:

Актив – это имущество предприятия.

Пассив – это источники, за счет которых сформировано данное имущество.

Давайте еще раз сфокусируем свое внимание на том, чем отличаются понятия АКТИВ И ПАССИВ от понятий ДЕБЕТ И КРЕДИТ:

ДЕБЕТ и КРЕДИТ – это левая и правая стороны любого бухгалтерского регистра. С помощью дебета и кредита показывают как остатки, так и обороты.

Никакой смысловой нагрузки, кроме “лево” и “право” понятия дебет и кредит не несут.

АКТИВ и ПАССИВ – это левая и правая стороны только одного бухгалтерского регистра: бухгалтерского баланса. С помощью актива и пассива показывают только остатки.

Кроме “лево” и “право” понятия актив и пассив несут в себе дополнительную смысловую нагрузку: актив – это имущество, а пассив – это источники, за счет которых данное имущество сформировано.

Все счета бухгалтерского учета тесно связаны с понятиями АКТИВ и ПАССИВ. Счета бывают либо активными, либо пассивными.

АКТИВНЫЙ СЧЕТ – это счет, предназначенный для учета ИМУЩЕСТВА.

Например: основные средства (01), материалы (10), деньги (51), дебиторская задолженность покупателей (62.01).

Самый простой критерий чтобы определить, является ли объект учета имуществом, задать вопрос: “Можно ли это объект продать?”

Если да, и, в случае выбытия объекта, компания получит за него деньги – это имущество и оно учитывается на активном счете.

Также принято говорить, что имущество – это активы.

Схема активного счета:

Остаток имущества на начало отражается по дебету, приход имущества – по дебету, расход – по кредиту.

Схема расчета остатка:

Остаток по дебету на начало + оборот по дебету – оборот по кредиту = остаток на конец по дебету.

Пример активного счета – 51 “Расчетные счета”:

Остаток денег на расчетном счете отражается по дебету, приход – по дебету, расход – по кредиту.

ПАССИВНЫЙ СЧЕТ – это счет, предназначенный для учета ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА.

Например: уставный капитал (80), прибыль текущего года (99), полученный кредит (66), кредиторская задолженность перед поставщиками (60.01), долг по налогам (68).

Источники имущества делятся на 2 вида: заемные и собственные.

Будем называть заемные источники – обязательствами, а собственные источники – собственным капиталом.

Самый простой критерий чтобы определить, является ли объект учета обязательством, задать вопрос: “Чтобы избавиться от этого объекта, предприятию

потребуется

ОТДАТЬ ДЕНЬГИ?”

Если да, и, в случае выбытия объекта, компания отдает деньги – это обязательство.

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Источники имущества (также принято говорить, что это пассивы) учитываются на пассивном счете.

Схема пассивного счета:

Остаток пассивов на начало отражается по кредиту, увеличение пассива – по кредиту, уменьшение пассива – по дебету.

Схема расчета остатка:

Остаток по кредиту на начало + оборот по кредиту – оборот по дебету = остаток на конец по кредиту.

Пример пассивного счета – “67 Расчеты по долгосрочным кредитам и займам”:

Остаток долга по кредИту отражается по крЕдиту, увеличение долга (начисление процентов) – по кредиту, погашение кредита и процентов – по дебету.

Главное отличие между активным и пассивным счетом, заключается в том, что они являются как бы зеркальным отражением друг друга:

У активного счета остаток всегда слева (по дебету), у пассивного счета остаток всегда справа (по кредиту),

у активного счета приход – по дебету, а расход по кредиту,

у пассивного счета все наоборот: увеличение – по кредиту, уменьшение по дебету.

Эта зеркальность как раз и является причиной того, что если взять все счета в совокупности, то ИТОГИ ОСТАТКОВ по дебету и по кредиту БУДУТ РАВНЫ МЕЖДУ СОБОЙ, и ИТОГИ ОБОРОТОВ по дебету и по кредиту тоже будут равны между собой.

Давайте рассмотрим математический смысл этой модели, почему так происходит. Кстати, мы с вами уже подошли к термину ДВОЙНАЯ ЗАПИСЬ,

и правило двойной записи звучит так:

Любая хозяйственная операция отражается по дебету одного счета и по кредиту другого, при этом равенство баланса всегда сохраняется.

Для простоты понимания двойной записи предлагаю временно очистить данное правило от специальных бухгалтерских терминов и заменить их на более понятные слова:

ДЕБЕТ И КРЕДИТ заменим на слова СЛЕВА и СПРАВА,

а термин БАЛАНС заменим на термин РАВЕНСТВО ИТОГОВ.

Теперь, без специальных терминов, правило двойной записи звучит так:

Любая хозяйственная операция отражается в двухсторонней таблице два раза. Одинаковая сумма повторяется: по одному счету – с левой стороны, по другому счету – с правой стороны, при этом равенство итогов всегда сохраняется.

Вот посмотрите в качестве примера на ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ за 30 января 2020 года.

Здесь отражена только одна операция:

Учредитель внес на расчетный счет 2,5 миллиона рублей.

Это первая операция, которая произошла в хозяйственной деятельности данной компании, поэтому никаких других остатков на начало и никаких других оборотов в оборотно-сальдовой ведомости нет.

По правилам двойной записи, эта операция должна пройти в двухсторонней таблице по двум счетам: по одному счету слева, по другому счету справа.

Смотрите:

Имущество (а именно: ДЕНЬГИ) отражено на счете 51 “Расчетный счет”, с левой стороны таблицы (по дебету, потому что счет 51 активный).

Долг перед учредителем отражен на счете 75 “Расчеты с учредителями” с правой стороны таблицы (по кредиту, потому что это пассив – источник, за счет которого получены деньги).

Метод двойной записи был реализован в средней таблице “Обороты за период” Слева прошла сумма 2,5 млн и справа прошла такая же сумма 2,5 млн.

Итоги правой и левой стороны таблицы “Обороты за период” равны.

Это простое равенство итогов – здесь нет никакого волшебства!

Да и как же не быть здесь равенству итогов, если мы ОДНУ И ТУ ЖЕ СУММУ провели слева и справа, а затем итоги суммировали.

Если мы любую операцию будем записывать и в левую, и в правую сторону таблицы: два раза в одинаковых суммах, то равенство итогов всегда будет сохраняться.

Это логично, исходя из такого выбранного метода записи операций.

Но только не подумайте, пожалуйста, что мы просто дублируем любую операцию 2 раза, и двойная запись – это просто двойной контроль за каждым событием. Нет!

В двойной записи есть более глубокий смысл, который заключается в том, что мы рассматриваем каждое событие с двух разных сторон.

С одной стороны, мы рассматриваем, как данное событие влияет на ИМУЩЕСТВО организации.

В этом примере у организации появилось имущество в виде денег в сумме 2,5 млн рублей.

С другой стороны мы рассматриваем это событие, как оно повлияло на источники, за счет которых сформировано имущество организации.

В данном примере у организации появился долг перед учредителем в сумме 2,5 млн рублей.

Получается, что деньги получены на расчетный счет за счет того, что возник долг перед учредителем.

А теперь мы с вами переходим к школьному курсу математики:

Тема “Верные равенства”.

Если к обеим частям верного числового равенства прибавить одно и то же число, то получится снова верное числовое равенство.

Наше равенство сейчас выглядит так:

2 500 000 = 2 500 000

Мы уравняли имущество и источники, за счет которых оно образовано.

Перечень значений по колонке “Дебет” – это левая сторона равенства, перечень значений по колонке “Кредит” – это правая сторона равенства.

Пока в каждой колонке только одно значение, но мы можем теперь сколько угодно прибавлять пары одинаковых значений.

Почему значения идут парами? Потому что с одной стороны мы фиксируем изменения в имуществе, а с другой стороны – отвечаем на вопрос: за счет каких средств, своих или заемных, произошло это изменение. И таким образом, мы всегда получаем два одинаковых значения.

Примеры:

Рассмотрим операцию: Поступили товары от поставщика на сумму 100 рублей.

В актив идет имущество (счет 41, Товары) и сумма 100 рублей записывается СЛЕВА, в дебет.

Одновременно в пассив идет информация том, за чей счет поступило это имущество.

Имущество поступило за счет поставщика: счет 60, Расчеты с поставщиками, сумма 100 рублей записывается справа, в кредит.

Итоги ПО ДЕБЕТУ и ПО КРЕДИТУ после после проведения этой операции равны 2500100. Равенство итогов сохраняется:

Обратите внимание, что операция произведена четко в соответствии со схемами активного и пассивного счетов.

Актив увеличился по дебету, пассив увеличился по кредиту.

Благодаря тому, что они увеличиваются зеркально – равенство итогов сохраняется.

Мы с вами рассмотрели сейчас тип операции, когда одновременно происходит увеличение в имуществе предприятия и, соответственно, увеличение источников, за счет которых имущество сформировано. В данном случае речь идет об увеличении заемных источников, то есть долга перед поставщиком.

А что произойдет, если долг перед поставщиком уменьшится? Например, мы перечислим ему деньги в размере 50 рублей?

В этом случае у нас

одновременно

:

уменьшится размер имущества на 50 рублей (станет меньше денег), и уменьшится размер источников имущества тоже на 50 рублей (станет меньше долг перед поставщиком).

Это тип операции, когда одновременно уменьшается размер имущества предприятия и одновременно уменьшается размер источников.

В соответствии со схемой активного счета уменьшение имущества должно произойти по кредиту; и в соответствии со схемой пассивного счета уменьшение источников должно произойти по дебету.

Следовательно, мы должны провести эту операцию вот таким способом:

50 рублей по кредиту активного счета “51 Расчетный счет” и 50 рублей по дебету пассивного счета “60 Расчеты с поставщиками”.

И на остатке останутся суммы, рассчитанные четко в соответствии со схемами расчета активных и пассивных счетов:

Для активного счета “51 Расчетный счет” 2500000(по дебету)-50(по кредиту) = (остаток по дебету)2499950.

Для пассивного счета “60 Расчеты с поставщиками” 100 (по кредиту)-50(по дебету)=(остаток по кредиту)50.

Равенство итогов сохранилось, все хорошо.

Но не возникает ли у вас вопрос:

Зачем мы сейчас перемешали дебет с кредитом?

По дебету мы учитываем имущество, по кредиту – источники имущества.

Эти две ведомости в реальности друг с другом не пересекаются.

Зачем мы уменьшаем имущество через кредит, а источники через дебет? Это путаница какая-то.

Тем более, что можно просто использовать отрицательные значения.

Давайте попробуем, так будет более логично и понятно:

Допустим, с имуществом мы работаем только в ДЕБЕТЕ, а с источниками – только в КРЕДИТЕ.

У нас есть два одинаковых значения: минус 50 с расчетного счета и минус 50 из долга поставщику.

Соответственно, давайте эти значения просто вычтем.

На расчетном счете по дебету 2500000 минус 50, и на счете “Расчеты с поставщиками” по кредиту 100 минус 50.

Теперь просто в оборотах по дебету счета 51 и по кредиту счета 60 заложено по 2 значения: одно – положительное, второе – отрицательное.

И всё выглядит очень логично: имущество учтено только по дебету, источники – только по кредиту, и нет никаких лишних оборотов.

С технической точки зрения так можно, и мы видим, что равенство итогов сохраняется.

Но что если теперь мы сформулируем такое требование, чтобы все операции происходили, по возможности, с положительными значениями.

Как этого добиться? Как избавиться ль отрицательных значений?

Снова обратимся к курсу школьной математики. Согласно правилу, если мы переносим слагаемое из одной части равенства в другую, то нужно изменить знак на противоположный, тогда равенство сохранится.

У нас есть верное равенство:

2500000-50+100 (это дебет) = 2500000+100-50 (это кредит)

В каждом из этих равенств по три слагаемых. Каждое слагаемое может иметь знак как плюс, так и минус. У нас и в дебете, и в кредите по одному слагаемому с минусом: -50 в дебете и -50 в кредите.

Мы можем сделать преобразование, чтобы избавиться от отрицательных значений:

Перенесем отрицательное значение -50 по расчетному счету из дебета в другую сторону равенства, в кредит, СО СМЕНОЙ ЗНАКА.

Посмотрите: равенство итогов сохраняется.

И второе преобразование сделаем по пассивному счету “Расчеты с поставщиками”: перенесем отрицательное значение -50 из кредита в другую сторону равенства, в дебет, СО СМЕНОЙ ЗНАКА.

Опять равенство итогов сохраняется.

В принципе, мы получили то же самое, что и в первый раз, когда использовали для отражения операций схемы расчета активного и пассивного счетов.

Уменьшение активного счета мы сделали по кредиту, уменьшение пассивного счета – по дебету.

Просто я надеюсь, что теперь (опираясь на правило преобразования из школьной математики) стало понятнее, почему эти операции записываются именно так.

Мы просто переносим отрицательные значения в другую сторону равенства, чтобы сделать их положительными. Вот и все.

Рассматривая эти примеры, мы с вами столкнулись с двумя типами бухгалтерских операций, а всего существует 4 типа.

Классификация по типам связана с тем, как влияет любая отдельно взятая хозяйственная операция на изменения в активе и пассиве баланса.

Первый тип: А+П+

Увеличивается актив и, одновременно, увеличивается пассив.

Например, то, что мы с вами уже рассмотрели:

поступили деньги на расчетный счет от учредителя, поступили товары от поставщика.

Второй тип: А-П-

Когда уменьшается одновременно и актив, и пассив.

Например, деньги с расчетного счета перечислили поставщику: уменьшилась сумма денег на счете и уменьшился долг перед поставщиком.

Обратите внимание, что изменение источников всегда происходит ровно настолько, насколько изменяется имущество: увеличилось имущество – увеличились источники А+П+, уменьшилось имущество – уменьшились источники А-П-.

Теперь третий тип: А+А-

В этом случае изменения происходят только в активе, то есть участвуют два активных счета, на которых учитывается имущество.

Пассив совсем не затрагивается.

Например, с расчетного счета сняли 15000 рублей и внесли в кассу.

В этой операции участвуют два активных счета: 51 Расчетный счет и 50 Касса.

На расчетном счете произошло уменьшение, минус 15000, а в кассе произошло увеличение +15000.

Равенство итогов, конечно же, сохраняется, потому что мы сделали две операции, в одной стороне равенства, по дебету, и эти две операции в сумме дают 0.

Но минус по дебету мы не используем, а в соответствии со схемой активного счета, уменьшение активов мы отражаем по кредиту (вы теперь знаете почему: просто это минус, перенесенный в другую сторону равенства);

и увеличение активов мы отражаем по дебету.

Вот так будет выглядеть ОСВ после проведения этой операции (сумма денег на расчетном счете уменьшилась, в кассе – увеличилась):

И последний, четвертый тип операций, когда изменения происходят только в пассиве: П+П-.

Изменяется структура пассивов , не затрагивая актив.

Такой тип операций встречается достаточно редко.

Например, переуступка долга поставщиком. Компания должна поставщику 50 рублей, а поставщик переуступил долг другому поставщику.

В этом случае будут изменяться две аналитические статьи и рамках одного счета 60 Расчеты с поставщиками.

Долг перед одним поставщиком уменьшится, а перед другим – увеличится.

Итоговый остаток на счете 60 не изменится, но пройдет оборот +50/-50, и в соответствии со схемой пассивного счета, увеличение +50 пройдет по кредиту, а уменьшение пройдет с положительным знаком по дебету:

Итак, мы с вами рассмотрели 4 типа операций: А+П+, А-П-, А+А- и П+П-.

На этой схеме построена вся бухгалтерия, никаких других типов операций не существует.

За счет того, что активные и пассивные счета увеличиваются и уменьшаются зеркально, всегда сохраняется равенство баланса.

На активном счете остаток всегда по дебету, на пассивном – по кредиту, но существуют также счета, на которых допускается остаток с ЛЮБОЙ СТОРОНЫ: как по дебету, так и по кредиту – такие счета называются АКТИВНО-ПАССИВНЫМИ.

Большинство активно-пассивных счетов, это счета верхнего уровня, которые включают активные и пассивные субсчета.

Вот посмотрите пример, ОСВ по счету 62 Расчеты с покупателями.

Счет включает 2 субсчета:

Субсчет 62.01 – Активный. На этом субсчете учитывается задолженность покупателей за отгруженные товары.

Субсчет 62.02 – Пассивный. На этом субсчете учитываются полученные авансы от покупателей.

Итоги на каждом субсчете рассчитаны в соответствии со схемами для активного и пассивного счета.

Счет верхнего уровня, 62 “Расчеты с покупателями”, является АКТИВНО-ПАССИВНЫМ.

Для расчета остатка на этом счете мы применим схему для активно-пассивного счета.

Вот так будет выглядеть этот расчет:

1) ИТОГО ДТ = 0 + 3 631 863 = 3 631 863

2) ИТОГО КТ = 460 000 + 4 435 300 = 4 895 300

3) ИТОГО КТ > ИТОГО ДТ, следовательно, остаток будет по кредиту.

4) остаток = 4 895 300 – 3 631 863 = 1 263 437

Хочу заметить, что данная схема является универсальной.

Она подходит для расчета остатка, как по активному, так и по пассивному счету.

Вы можете сами убедиться, что она работает и пересчитать по этой схеме остатки на любом счете: активном, или пассивном – результат всегда будет правильным.

Есть еще более простой вариант расчета: можно рассчитать свернутое сальдо по счету в одно действие:

Остаток на начало по дебету

МИНУС остаток на начало по кредиту

ПЛЮС оборот по дебету

МИНУС оборот по кредиту

Положительный результат записывается по ДЕБЕТУ,

отрицательный результат переносится в КРЕДИТ со сменой знака.

Вот и всё, что касается теории, которую обязательно нужно знать для работы с оборотно-сальдовой ведомостью.

А теперь переходим непосредственно к практике.

Грубые и типичные ошибки в ОСВ, которые нужно видеть с первого взгляда

ЗАДАЧА

Найти 5 ошибок в ОСВ

ООО “Фрегат” на общей системе налогообложения, не применяет ПБУ 18/02, все операции облагаются НДС по ставке 20%.

Найдите ошибки в ОСВ за 1 квартал 2021 г.

-

Документ доступен в режиме просмотра.

Лист1: ОСВ с детализацией по субсчетам

Лист2: Ошибки выделены цветомДля того, чтобы работать с этим файлом в режиме редактирования, сделайте копию на свой Гугл Диск (Файл – Создать копию)

Еще одна очень распространенная ошибка – ошибка в аналитике.

На результат не влияет. Выглядит примерно вот так:

Если убрать детализацию по счетам-фактурам – проблема исчезнет!

Как увидеть из ОСВ финансовое положение компании (БАЛАНС)

Активы – это ИМУЩЕСТВО! —> а в пассивах НИЧЕГО НЕТ, там просто информация.

Пассивы – это ИНФОРМАЦИЯ об имуществе, за счет каких средств оно сформировано: собственные средства – это вложения учредителей и накопленная прибыль, заемные средства – это обязательства.

-

Имущество

Главный признак имущества: его можно продать и ПОЛУЧИТЬ ДЕНЬГИ.

-

Обязательства

Главный признак обязательства: чтобы избавиться от него нужно ОТДАТЬ ДЕНЬГИ.

-

Собственный капитал

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Как увидеть из ОСВ отчет о доходах и расходах

Структура счетов-Схема 2 Закрытие периода

Структура счетов-Схема 2а

Ссылки:

-

1С 8.3 Базовая. Полный доступ к демонстрационной базе онлайн, без регистрации

Перейдите по ссылке “Демонстрационная база в веб клиенте”, выберите любого пользователя из списка (лучше директора, так как у него полные права), пароля нет

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл – Создать копию

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл – Создать копию

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл – Создать копию

Дополнительные материалы по ПБУ 18/02

Проверочный тест

Дата составления: 07.07.21.

10 вопросов на 100 баллов

Результаты – сразу.

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей

- Опубликовано 04.12.2017 00:18

- Автор: Administrator

- Просмотров: 36409

Очень часто работа с клиентом начинается с вопроса: «Скажите, есть ли ошибки в моей базе?». Можно подумать, что специалист тут же начнет формировать какие-нибудь сложные отчеты по регистрам сведений и накоплений, понятные только ему, а на самом деле, для начала, нужно просто открыть общую оборотно-сальдовую ведомость организации (ОСВ). В этой статье мы разберем несколько ошибок учета, которые можно увидеть, сформировав этот привычный отчет.

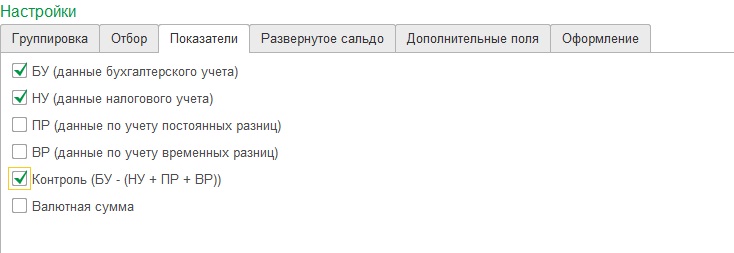

Сделаем следующие настройки:

– на закладке «Группировка» поставим галочку «по субсчетам»,

– на закладке «Показатели» поставим галочки БУ, НУ и контроль.

Для первоначального анализа базы данных этих показателей достаточно.

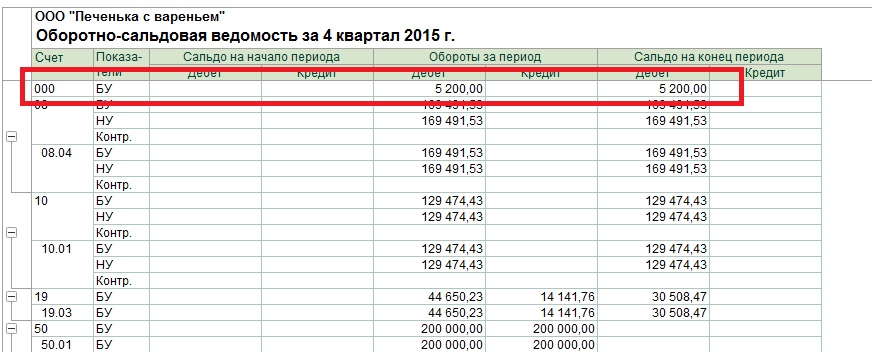

Формируем ОСВ и первое, что должно насторожить – это сальдо на счете 000, которого в рабочей базе просто не должно быть!

Счет 000 является служебным и используется в программе только для первоначального ввода остатков, когда переносятся движения по счетам из другой базы или формируются вручную при помощи документа «Ввод остатков». Правильное автоматическое заполнение формы бухгалтерского баланса невозможно, если в ОСВ есть остаток по счету 000.

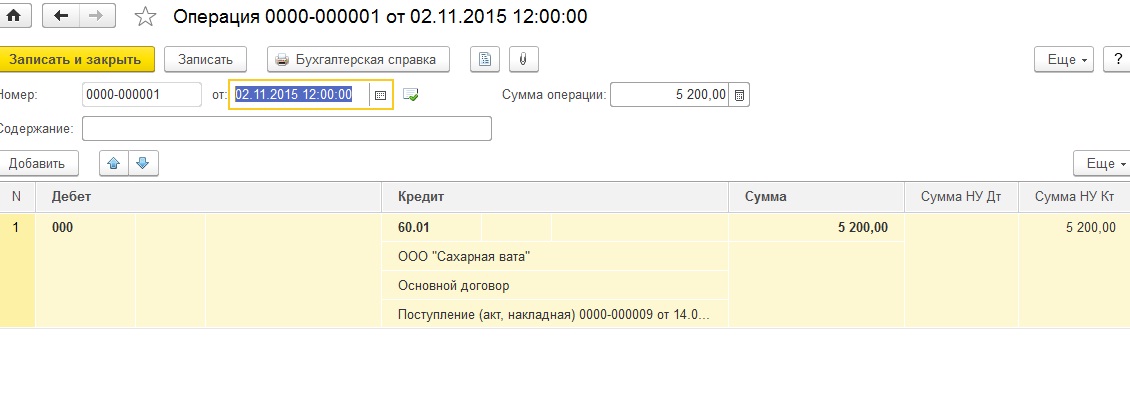

Почему такое сальдо может появиться? Иногда счет 000 ошибочно выбирают в документе при отражении операций текущего периода. Очень часто это оказывается «Операция, введенная вручную», где бухгалтер сомневается в корреспонденции счетов. Например:

Другая причина появления сальдо – некорректный ввод остатков, т. е. общая сумма по ДТ всех счетов не равна сумме по КТ. В этом случае разница остается на счете 000 для выполнения основного равенства бухгалтерии ДТ=КТ.

При возникновении такой ситуации нужно разобраться в её причине. Если остатки перенесены из другой программы, нужно сформировать ОСВ в старой базе и сверить с новой, далее подкорректировать документ «Ввод остатков» по несовпадающим счетам. Если данные были внесены вручную, то нужно внимательно проанализировать ОСВ, скорее всего, какая-то информация была упущена.

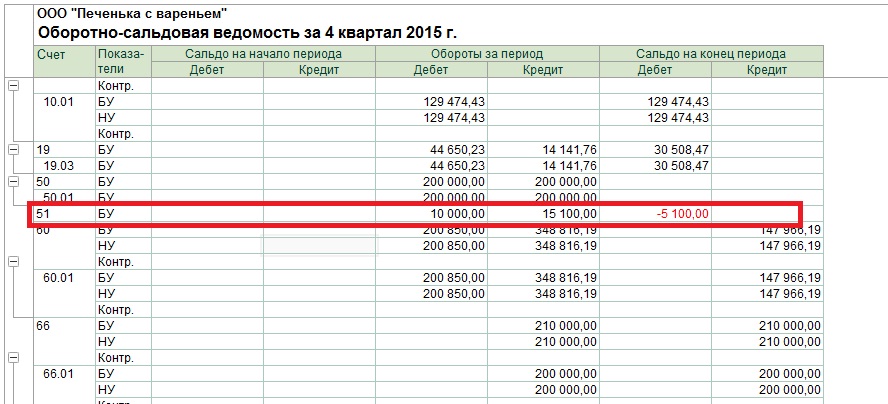

Вторая ошибка, которая всегда «бросается в глаза» – это отрицательные остатки по счетам 50, 51, 52, 57.

Она возникает, когда введены расходные (например, РКО, списание с расчетного счета) документы на сумму бОльшую, чем приходные (например, ПКО, поступление на расчетный счет).

Например, иногда при загрузке выписки из банк-клиента некоторые документы на поступление денежных средств не проводятся автоматически, соответственно, такой приход не отражается на счетах учета. Обязательно регулярно сверяйте сальдо по расчетному счету в 1С с банковской выпиской и оперативно исправляйте ошибки.

Еще бывают ситуации, когда формируются документы на расход из кассы, при этом документы на поступление денег – отсутствуют. Не забывайте отражать факты получения займа от учредителя, возврат подотчетных сумм и другие операции, благодаря которым регистрируется приход денежных средств в кассу.

Третья ошибка – это минусы или суммы без количества по счетам 10, 41, 43. Например:

Данная ошибка иногда возникает, если вводится большой объем документов поступления, реализации, перемещения, отчетов производства за смену и пр. в один и тот же момент времени. Обычно исправляется восстановлением последовательности, функция доступна в обработке закрытия месяца – «Перепроведение документов за месяц». Но иногда требует внимания пользователя, например, программа может путаться, если вносить документ «Поступление материалов» с датой 31.01.17, временем 23.59.59 и тут же вводить документ «Требование накладная» по списанию материалов в производство с датой 31.01.17 и временем 23.59.59. Лучше, чтобы между документами поступления/списания была разница во времени, хватит даже одной минуты.

Есть еще несколько причин возникновения подобной ошибки, о некоторых из них мы говорили в видеоуроках:

– Ошибки при списании материалов в 1С: Бухгалтерии предприятия 8 – ВИДЕО

– Нюансы реализации товаров в 1С: Бухгалтерии предприятия 8 – ВИДЕО

Также очень рекомендую прочитать нашу статью на эту тему

Контроль отрицательных остатков ТМЦ в 1С: Бухгалтерии предприятия 8

Четвертая ошибка – это минусы и некорректное сальдо по 60, 62 счетам. Чаще всего возникает из-за неверного зачета авансов, неправильно выбранного договора или документа расчетов. Более подробно об этом мы рассказывали в статье Почему не зачитываются авансы в 1С? и видео Как навести порядок на 60 счете в программах 1С – ВИДЕО

В одной из следующих статей, мы поговорим, о том на что обратить внимание, анализируя ОСВ, после процедуры закрытия месяца, а также почему могут отличаться суммы в бухгалтерском и налоговом учете.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов