Не сходится баланс: как найти ошибку

Наверняка каждый бухгалтер сталкивался с ситуацией, когда баланс не сходится. Сразу появляется вопрос: как сделать проверку баланса и быстро найти ошибку?

23.03.2016

Стоит отметить, что баланс может не сходится по четырем причинам и в данной статье будет подробно рассмотрена одна из них, чтобы помочь понять вам, почему может не сходиться баланс и как это исправить.

В фирме год не велась деятельность – причина расхождения данных в балансе

Организацией или компанией какое-то время может не вестись деятельность, что в результате дает отсутствие доходов и расходов. Соответственно, без этих данных очень сложно сформировать остатки по счетам, а также заполнить поля баланса.

Но не составлять годовой бухгалтерский отчет нельзя – его требуют органы ИФНС, учреждения статистики. Исключение может быть только для тех фирм, которые были зарегистрированы позже 30 сентября. В их случае отчет за прошедший год, в котором было организовано юридическое лицо, не представляется. Первый баланс они будут сдавать в следующем году не позже 31 марта. Об этом гласит п.3 ст.15 ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учете».

Вернемся к вопросу о том, как правильно составляется баланс в случае, если деятельность фирмы была неактивной. Здесь обязательно следует отразить данные по уставному капиталу (его существование защищено ст.90 ГК РФ и ст.14 ФЗ от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственность»). Согласно п.1 ст.14 ФЗ №14 уставной капитал (УК) не может быть менее 10 000 руб. и отражается он в пассиве. Что касается актива, то в данную графу вносятся данные по тому имуществу, которое числится у фирмы за счет УК. К слову, УК оплачивается строго в течение 4 месяцев с дня государственной регистрации общества – об этом сказано в п.1 ст.16 ФЗ №14-ФЗ.

Формируется УК следующим образом:

— отражение задолженности учредителя по вкладу в УК: Д75 К80;

— внесение денег в виде вклада в УК (основных средств, материалов, товаров).

Сделав данные записи, счет 75 будет закрыт, а кредит счета 80 – отражать сумму УК весь период существования фирмы.

Показатель кредитового сальдо по счету 80 переносится в пассив баланса. В обычной форме баланса капитал отражается в строке «Уставной капитал», а в упрощенной – в строке «Капитал и резервы».

В качестве примера отразим УК в балансе , которая была зарегистрирована в августе 2014 года. Известно, что в декабре 2014 года единственный ее участник сделал платеж на счет УК 10 000 руб. Бухгалтер данной фирмы отразила в бухгалтерском учете и показала в балансе формирование УК следующим образом:

— август 2014 г.: Д75 К80 10 000 руб. (отражение задолженности по вкладу в УК);

— декабрь 2014 г.: Д51 К75 10 000 руб. (оплата УК).

В балансе за 2014 год бухгалтер отразила 10 000 руб. в строке «Уставной капитал» пассива и эту же сумму в строке «Денежные средства» актива. Остальные графы баланса были заполнены прочерками в связи с тем, что данные для их заполнения отсутствуют.

Разместить:

Комментарии

Я

23 марта 2021 г. в 13:59

вы это серьезно?

Татьяна

24 марта 2021 г. в 6:29

ладно, допустим , у кого-то проблемы по ситуации номер 1. А остальные три причины где?

Татьяна

24 марта 2021 г. в 6:30

И, пожалуйста, уберите окно «ВКонтакте» , слишком велико((((

Исправить декабрем

Существенность ошибки также значения не имеет, если ошибка возникла в прошлом году, а нашли ее в январе следующего. Отчетность руководитель еще не подписал, поэтому исправления делают декабрем прошлого года. А затем весь пакет нужно сформировать заново. На подпись директору представляют исправленный отчет (п. 6 ПБУ 22/2010).

Декабрем можно исправить также существенную ошибку прошлого года, которую выявили в текущем году, сформировали отчетность, и руководитель ее подписал, но внешним пользователям отчеты еще не представлены.

Отчетность нужно переделать и повторно заверить ее у руководителя (п. 7 ПБУ 22/2010). И исправленную рассылать по адресам.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Когда отчетность считается составленной

Следующая ситуация — существенную ошибку допустили в прошлом году. Отчетность за этот период уже сформирована, ее подписал руководитель. Отчетность представлена внешним пользователям. Но не утверждена.

Эту ошибку можно также исправить декабрем прошлого года. Затем отчетность нужно сформировать заново, заверить ее у руководителя и еще раз представить внешним пользователям (п. 8 ПБУ 22/2010).

В исправленной бухгалтерской отчетности придется раскрыть информацию об основаниях составления исправленного варианта и о том, что он заменяет первоначально представленный отчет.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Сроки представления бухгалтерской отчетности

Принципы формирования бух. баланса

Бух. баланс представляет собой табличное отражение показателей фирмы на определенную дату. Он состоит из двух частей – активы и пассива. Они должны быть равны. Актив равен пассиву баланса потому, что на счетах бухучета используется принцип двойной записи.

Основными признаками бух. баланса являются:

- Это сводный отчет за целый год;

- Все проводки должны быть оформлены по дебету одного счета и по кредиту другого;

- Построчно в него вписываются сведения из итоговых отчетов. В результате должно получиться равенство двух частей – активной и пассивной.

Активная часть баланса

В активной части баланса отражаются имущественные объекты и обязательства, находящиеся в собственности фирмы и использующиеся ее в хоз. деятельности. Они способны приносить компании выгоду. Активная часть подразделяется на два раздела:

- Активы оборотного характера – сведения об их наличии и составе постоянно изменяются, их стоимость в финансовом результате учитывается разово.

- Активы внеоборотного характера – в этом разделе отражаются имущественные объекты, которыми фирма пользуется на протяжении длительного периода времени, учет их стоимости в финансовом результате осуществляется по частям.

Пассивная часть баланса отражает источники формирования средств актива. Эта часть подразделяется на три части:

- Сформированные резервы и капитал – собственные средства фирмы;

- Обязательства долгосрочного характера;

- Обязательства краткосрочного характера.

Анализ актива и пассива баланса

Анализ данных баланса проводится в абсолютных и относительных показателях.

При изучении абсолютных цифр показатели баланса сравниваются с соответствующими данными за предыдущие периоды. Анализируется структура активов и пассивов и ее изменение в динамике.

Относительные показатели представляют собой различные финансовые коэффициенты – показатели рентабельности , ликвидности, финансовой устойчивости, оборачиваемости и т.п. Некоторые из них рассчитываются на основе только балансовых данных, для других требуется информация из других форм отчетности. Например, для рентабельности и оборачиваемости нужны еще данные отчета о финансовых результатах.

Относительные показатели рассматривают в динамике и сопоставляют с нормативными значениями. Их анализ позволяет сделать вывод о финансовом положении предприятия и эффективности его работы.

Относительные показатели представляют собой различные финансовые коэффициенты – показатели рентабельности, ликвидности, финансовой устойчивости, оборачиваемости и т.п. Некоторые из них рассчитываются на основе только балансовых данных, для других требуется информация из других форм отчетности. Например, для рентабельности и оборачиваемости нужны еще данные отчета о финансовых результатах.

Из чего состоят

Включают два раздела — оборотные и внеоборотные, сгруппированные в порядке возрастания, то есть по уровню ликвидности каждого показателя.

| Наименование | Активы в балансе — строка | Характеристика |

| Внеоборотные | ||

| Нематериальные | 1110 | Патенты, лицензии, организационные расходы. |

| Результаты исследований и разработок | 1120 | Изобретения, компьютерное ПО. |

| Поисковые НМА | 1130 | Используемые природные ресурсы и ресурсы недр. |

| Поисковые МА | 1140 | |

| ОС | 1150 | Здания и сооружения, машины, оборудование, земля. |

| Доходные вложения в МЦ | 1160 | Имущество для передачи в лизинг. |

| Финансовые вложения | 1170 | Инвестиции, участие в уставном капитале других компаний, займы. |

| Отложенные налоговые | 1180 | Счет 09 — часть отложенного налога на прибыль, который направлен на уменьшение НП к уплате в последующих отчетных периодах (при использовании ПБУ 18/02). |

| Иные ВБА | 1190 | Средства и вложения, не вошедшие в другие группировки. |

| Оборотные | ||

| Запасы | 1210 | Готовая продукция, сырье, материалы. |

| НДС по приобретенным ценностям | 1220 | Величина «входного» НДС, который не был возмещен из бюджета. |

| Дебиторская задолженность | 1230 | В активе баланса отражается задолженность дебиторская, платежи по которой ожидаются в течение или более чем через 12 месяцев после отчетной даты. |

| Финансовые вложения, кроме денежных эквивалентов | 1240 | Инвестиции в ценные бумаги других компаний, процентные облигации государственных и местных займов. |

| Денежные средства и эквиваленты | 1250 | Общая сумма денежных средств эквивалентов, которой обладает организация. |

| Прочие | 1260 | ОА, не вошедшие в другие группировки. |

Итоги, отраженные в строке 1600, должны соответствовать итоговому результату строки 1700.

Понятия актив и пассив являются основными составляющими бухгалтерского баланса организации, которая обобщает материалы о деятельности и экономическом положении предприятия. Рассмотрим более подробно что показывают разделы и статьи бухгалтерского баланса, а так же что отражается в активе и пассиве бухгалтерского баланса.

Разделы бухгалтерского баланса предприятия изображаются в табличном виде: левая сторона Актив, правая сторона Пассив.

Для предоставления формы 1 бухгалтерской отчетности в ИФНС, согласно приказу Минфина от 02.07.2016 N 66н, бухгалтерский баланс предприятия детализируют по статьям. Детализация по статьям позволяет выделить основные виды имущества и обязательств предприятия.

По сути статьи баланса – это показатели актива и пассива бухгалтерского баланса, которые характеризуют по отдельным видам хозяйственные средства и источники формирования. Используя перечень статей бухгалтерского баланса всегда можно получить сводные показатели по ведомостям для анализа финансовой деятельности предприятия.

Для заполнения данных по статьям бухгалтерского баланса предприятия используют остатки на счетах бухгалтерского учета по состоянию на отчетную дату, согласно ПБУ 4/99.

Важным правилом при составлении баланса предприятия является то, что величина актива всегда должна быть равной величине пассива.

Что проверить, если актив не равен пассиву?

- Своевременность и корректность вносимых в регистры операций бухучета. Даже за один рабочий день расхождение на минуты способно нарушить заведенный порядок.

- Указание каждой проведенной операции и занесение всей документации, если хотя бы один документ где-то пропущен, баланс не сойдется.

- Инвентаризация — обязательная ежегодная процедура в конце каждого отчетного периода, проводимая согласно локальным нормативно-правовым актам и установленному законодательству. Все манипуляции в процессе инвентаризации кроме собственно самого проведения нужно зафиксировать в соответствующих документах, возможно именно в них кроется ошибка, проверьте данные об инвентаризации.

- Найдя любую ошибку, скрывать ее — значит, обречь себя на не сходящийся в конце года баланс. Все ошибки следует занести в бухучет, согласно заведенному порядку и нормам закона.

- Закрытие счетов бухгалтерского учета на 31 декабря называется реформацией баланса — это финальный этап его составления, проводимый по завершении всех операций хозяйственной деятельности компании за отчетный период.

Именно в последнем пункте чаще всего кроются расхождения при сведении баланса, а значит, стоит разобраться в нем подробнее.

Итог — актив

Cтраница 1

Итог актива равен итогу пассива. В пассиве у нормально работающего предприятия значится, как правило, нераспределенная прибыль. И одновременно, как это часто бывает, на расчетном счете, в активе баланса нет остатка денежных средств. Это всегда удивляет руководителя предприятия, т.к. прибыль хочется использовать, т.е.

Итог актива и пассива баланса уменьшается на эту же сумму.

Итоги актива и пассива баланса должны быть равны. Они также равны сумме сальдо по книге учета хозяйственных операций.

Итоги актива и пассива всегда должны, быть равны между собой.

Итоги актива и пассива всегда равны между собой.

Если итог актива больше, это показывает иммобилизацию оборотных средств на капитальный ремонт, а если итог пассива больше — неполное использование средств на капитальный ремонт.

Равенство итогов актива и пассива баланса является обязательным условием правильности его составления. Недаром в переводе с французского слово balance означает весы, т.е.

Причины ошибок

Практика показала, что ситуации, когда актив и пассив не сходятся, могут возникать по следующим причинам:

- В текущем периоде отчета не формировался такой документ, как отчет «закрытие месяца».

- Отчет «закрытие месяца» был сформирован по итогам текущего периода отчета, однако на затратных счетах не осталось «несанкционированного» остатка. «Санкционированный» остаток – это остаток по счету №20. На него заносятся сведения из отчета по незавершенному производству.

- По счетам №60 и №62 имеются данные со знаком «минус». После исправления этой ошибки нужно сформировать отчет «закрытие месяца». Без этого переходить формированию бух. баланса не следует.

Похожие статьи

- Анализ структуры актива и пассива баланса

- Внеоборотные активы – это…

- Активы в балансе

- Активы и обязательства

- Актив и пассив бухгалтерского баланса

- Опубликовано 13.03.2018 14:29

- Просмотров: 8507

Что делать, если после заполнения бухгалтерского баланса в 1С не сходятся итоги по активу и пассиву? Как понять причину расхождений и исправить ситуацию? В этом видео я расскажу о трех самых популярных ошибках при заполнении бухгалтерской отчетности, которые встречаю в базах своих клиентов. Практический пример рассмотрен в конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0, но материал будет полезен и пользователям других программных продуктов.

Видеокурс «Бухгалтерская отчетность малого предприятия»

Мастер-класс «Аудит базы 1С. Общее состояние бухгалтерского учета»

Автор видео: Ольга Шулова

Понравился видеоурок? Подпишитесь на рассылку новых материалов

Добавить комментарий

Содержание

- Как поступить, если баланс не сходится

- Что такое бухгалтерский баланс

- Проверяем очень внимательно

- Структура баланса и принцип его составления

- Как правильно разнести суммы по строкам баланса

- Золотое правило баланса: почему активы равны пассивам

- Почему все записи в балансе получаются двойными

- Почему активы и пассивы бывают не равны

- не сходится баланс,я бухгалтер на первичке,ранее не составляла,помогите найти ошибку

Как поступить, если баланс не сходится

Как часто, мы слышим из-за стенки соседнего кабинета, как у доброго и веселого главного бухгалтера Марии Игоревны не сходится баланс. Ежеквартально сдавались отчеты, и вроде все сходилось, а на конец года баланс никак не хочется выходить на ноль. Актив не равен пассиву. Если ваш баланс не сходится, читайте далее об основных ошибках, которые могут возникнуть при формировании бухгалтерской отчетности.

Что такое бухгалтерский баланс

«Почему может не сходиться баланс?» — частый вопрос, возникающий у сотрудников бухгалтерии в конце отчетного периода. Бух.баланс – это подведение итогов работы фирмы за весь прошедший год. В нем отражена:

- Вся информация о деятельности фирмы;

- Финансовое положение на 31 декабря.

Из этого делаем вывод: если баланс не сходится, необходимо перейти к проверке составляющих данных, т.е. отчетов, а в них первичной документации.

Проверяем очень внимательно

Итак, первым этапом при возникновении данной проблемы, следует проверить, на сколько верно была занесена информация.

На сегодняшний день для занесения бухгалтерской документации и составление отчетности используют программу 1С.Бухгалтерия. Занесение одних документов носят необязательный характер (протоколы) и обязательные (первичная документация). К последним документам относят бумаги, подтверждающие совершение фин.-хоз.операции. Например, на основании их происходит дальнейшая отгрузка товара, на основании ПКО от одного сотрудника оформляется РКО на другого сотрудника. Таким образом, если в программе будет неверно занесено время прихода товара, отгрузка продукции будет невозможна. Например, приход товара в программу был занесен 20.11.15, а реализация проведена 19.11.15. Как результат, если программа даст провести документ, он будет отражаться красным или минусом до момента поступления.

Перепроверьте:

- Операции бухгалтерского учета должны быть занесены своевременно в регистры бухгалтерского учета и правильно. Временной промежуток даже в течение одного дня буквально на несколько минут, нарушит весь установленный порядок;

- Проверить отражение в финансовой деятельности каждой операции, все ли документы были занесены и не пропущен хотя бы один из них;

- Обязательной составляющей завершения годового отчетного периоды является инвентаризация. Она проводится в соответствии с установленными законом и внутри предприятия нормативными актами. Помимо проведения документально фиксируем. Результаты заносим в соответствующих документах;

- При выявлении каких-либо ошибок, их нельзя скрывать. Заносим их должным образом в учет;

- Реформация бух.баланса – это закрытие бухгалтерских счетов на 31 декабря отчетного периода. Она является заключительным этапом, после проведения всех хозяйственные операции.

Если ваш баланс не сходится, возможно, вы забыли совершить последний пункт или упустили один из составляющих его этапов.

Структура баланса и принцип его составления

Если у вас баланс не сходился, то вы хорошо представляете его структуру: слева заносится актив (имущество организации, сырье и т.д.), а справа пассив (фин.вложения). Соответственно надо проверять обе составляющие. Сначала актив, затем пассив.

Совет: проводите проверку внимательно и последовательно.

Суть баланса заключается в принципе двойной записи. Сумма активов всегда должна ровняться сумме пассивов. Если это не так, значит у вас баланс не сходится.

Как правильно разнести суммы по строкам баланса

Учтите следующие моменты при составлении баланса:

- Все цифры, отражающиеся в документах заносятся в тысячах рублях, десятичные знаки при этом не указываются (при больших оборотах – свыше миллионов, разрешается указывать в «млн»);

- Округление – частая ошибка бухгалтеров. Данный вопрос нигде не имеет законодательного закрепления. Поэтому негласно принято, согласно законам математики: до 499 отбрасываем, свыше 500 происходит округление до 1 тыс.;

- Основные средства не все подлежат амортизации. Например, сюда не входят объекты природо-пользования, земельные участки. С полным списком вы можете ознакомиться в соответствующих законодательных актах;

- Долгосрочные финансовые вложения – еще один пункт, который многие бухгалтера заполняют недостоверно. В строку следует заносить все вложения сроком свыше 12 месяцев, а не 6. Также не стоит забывать про исключения. К ним относятся векселя, сдаваемое в наем имущества и акции выпущенные самой компанией;

- Вы внимательно изучили актив баланса, но баланс не сходится. Перейдем к рассмотрению пассива. Самое значимое и с вероятностью 80%, что именно здесь кроется ошибка – стр.1370 – нераспределенная прибыль предприятия, либо непокрытый убыток прошлых лет. Для правильного занесения данных необходимо с бухгалтерского счета 84 перенести дебетовое или кредитовое сальдо.

Совет: если сальдо дебетовое, его обязательно следует указать в скобках. При расчете итогов по III разделу, оно должно вычитаться. Не в этом ли крылась ваша ошибка?

- Капитал отражается на стр.1310. Если учредители не полностью уплатили уставной капитал, у бухгалтера могут возникнуть затруднения и суммы не сходится с балансом. В этом скрыта еще одна ошибка. УК в балансе не должно быть уменьшено. Она фиксирована и равна сумме, указанной в учредительных документах организации.

- Резервный капитал (стр.1360) – должен быть получен суммированием законодательно установленных резервов и резервов, закрепленных внутренними локальными документами.

- Авансы за сдаваемые помещения. Они могут быть отражены двумя способами. Первый – со счета 98 переносится на доходы будущих периодов (стр.1530). Второй – так как аванс относится к доходам не относящейся к выручке предприятия, то заносится на кредиторскую задолженность. Разрешается выбирать один из двух подходов, при этом указав выбранный способ в учетной политике организации.

Итак, ваш баланс не сходился, но в статье были рассмотрены основные моменты, на которые следует обратить внимание при данной проблеме. Перепроверьте все еще раз. Последовательно изучите актив и пассив баланса. Следуя советам, предложенным выше, вы выйдете на нужный результат.

Источник

Золотое правило баланса: почему активы равны пассивам

И что делать, если все-таки не равны.

«Активы равны пассивам» — эти слова слышит каждый, кто начинает знакомиться с управленческим учетом. У многих такое утверждение вызывает массу вопросов: «а почему?», «а какая разница?», «а если все-таки не равны, то что?».

Разобраться, почему активы равны пассивам и что делать, если они не сходятся, — помогла Юлия Мушарапова, финдиректор на аутсорсе из консалт-бюро «Нескучные финансы», которое помогает с управленческим учетом более чем 100 компаниям из Украины, России, Казахстана, Беларуси и Чехии.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

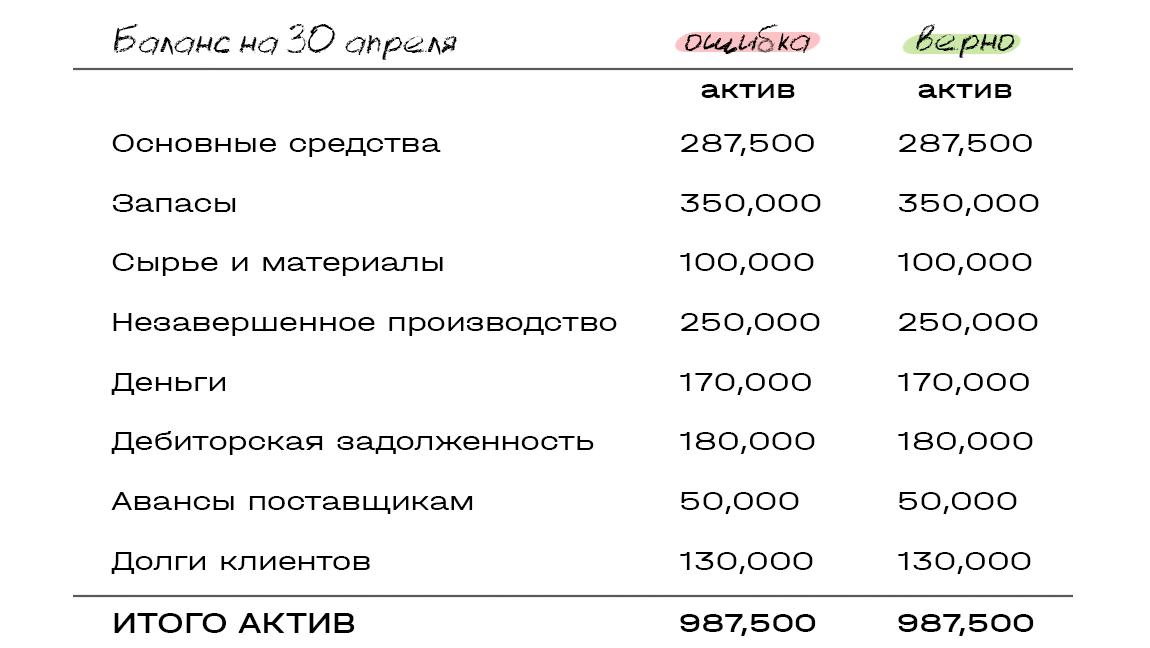

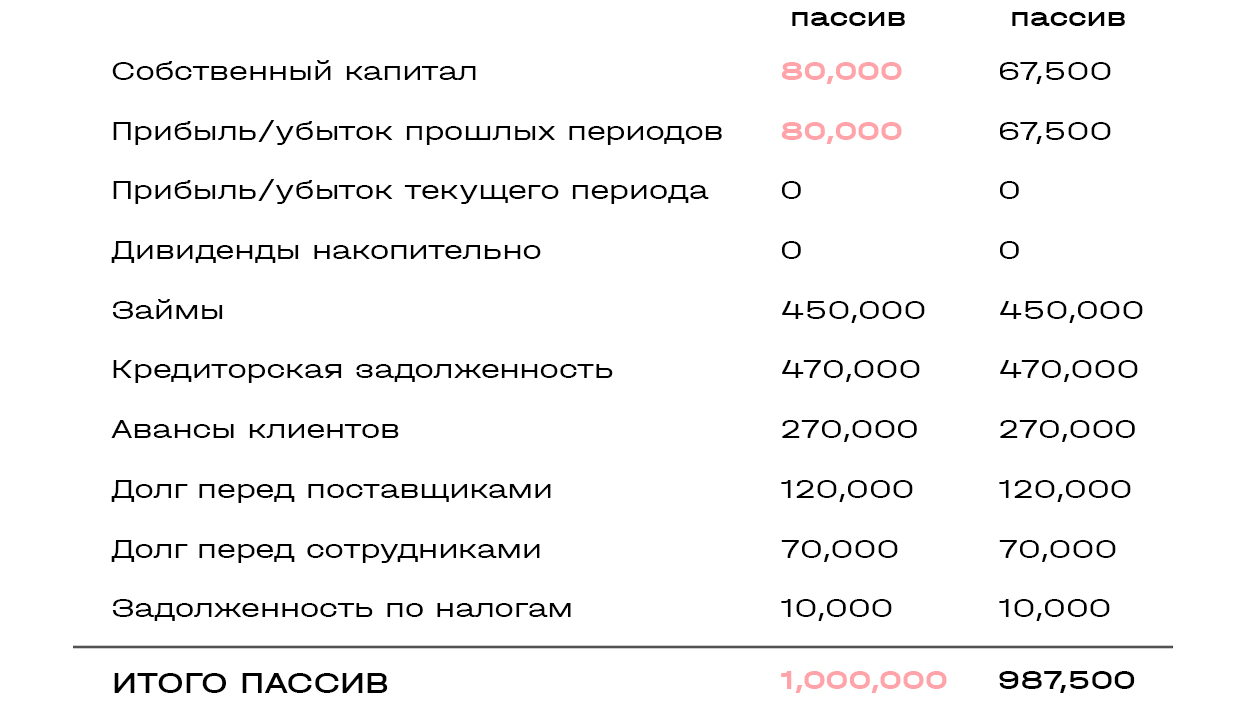

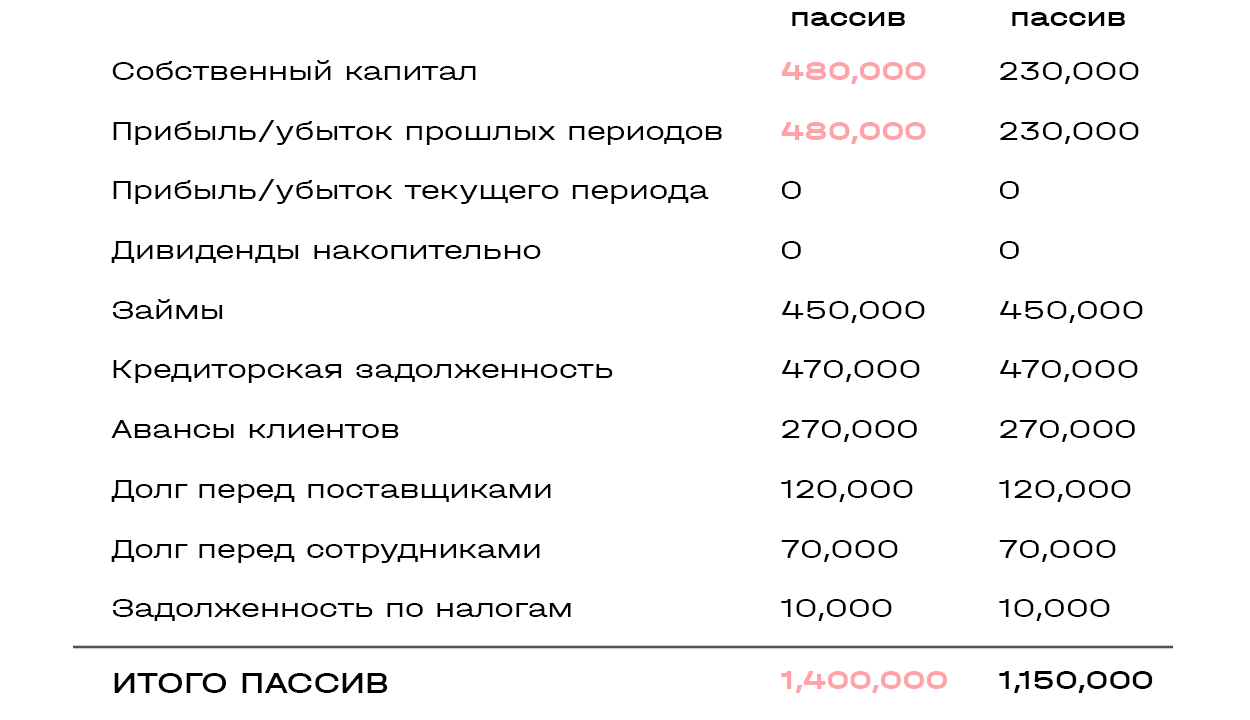

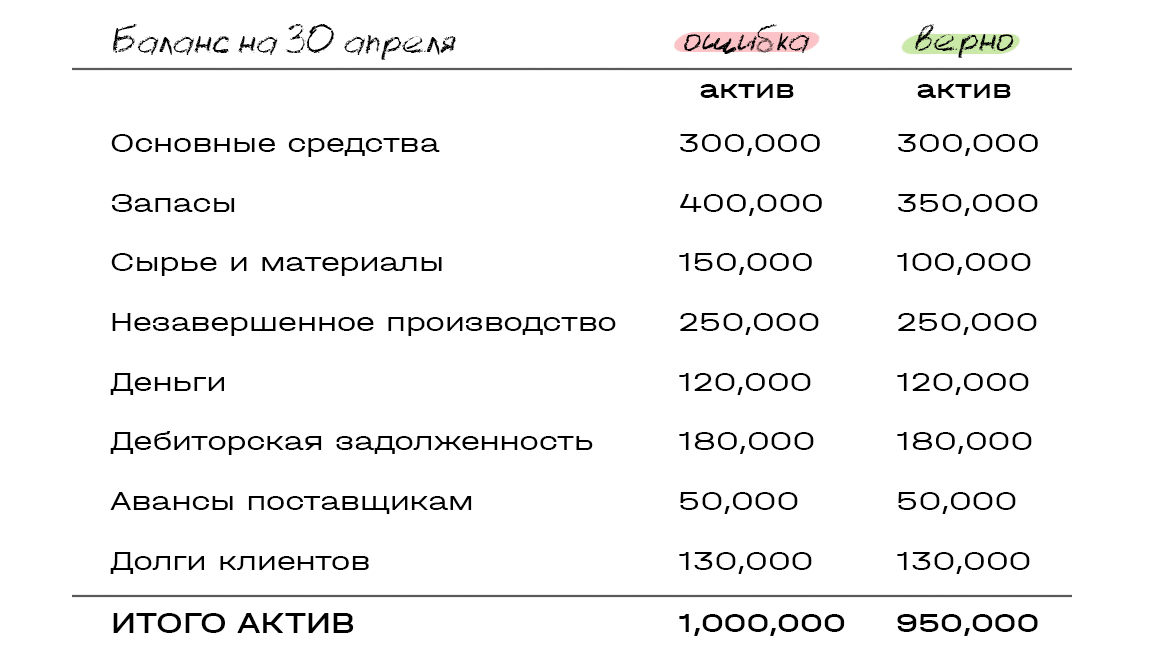

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

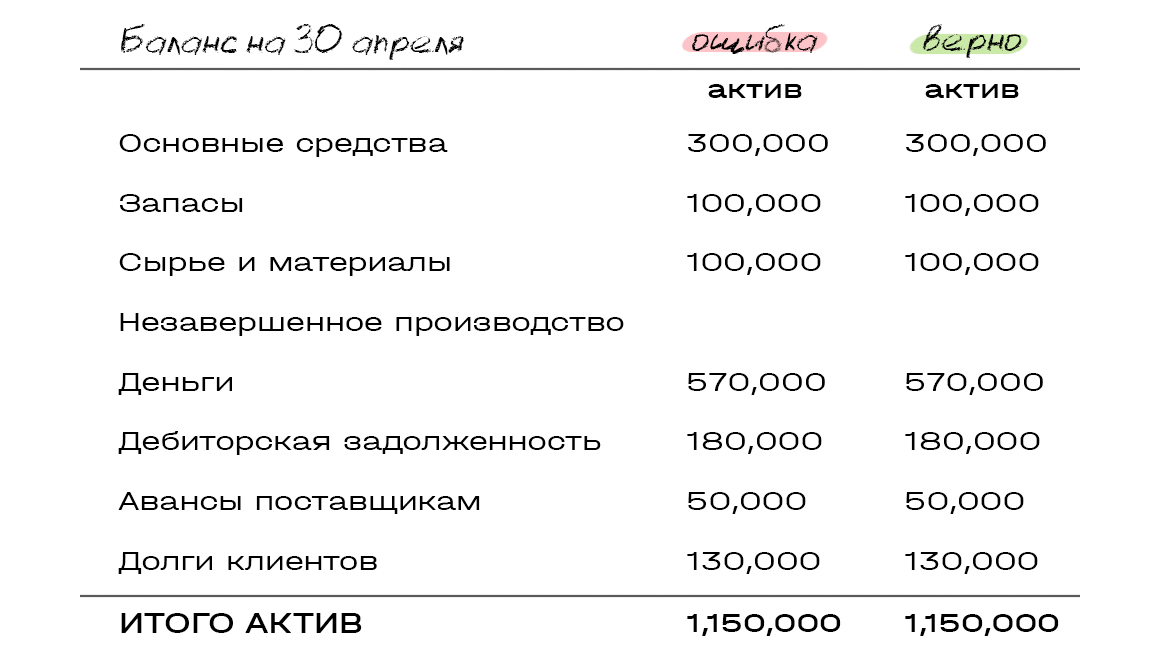

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

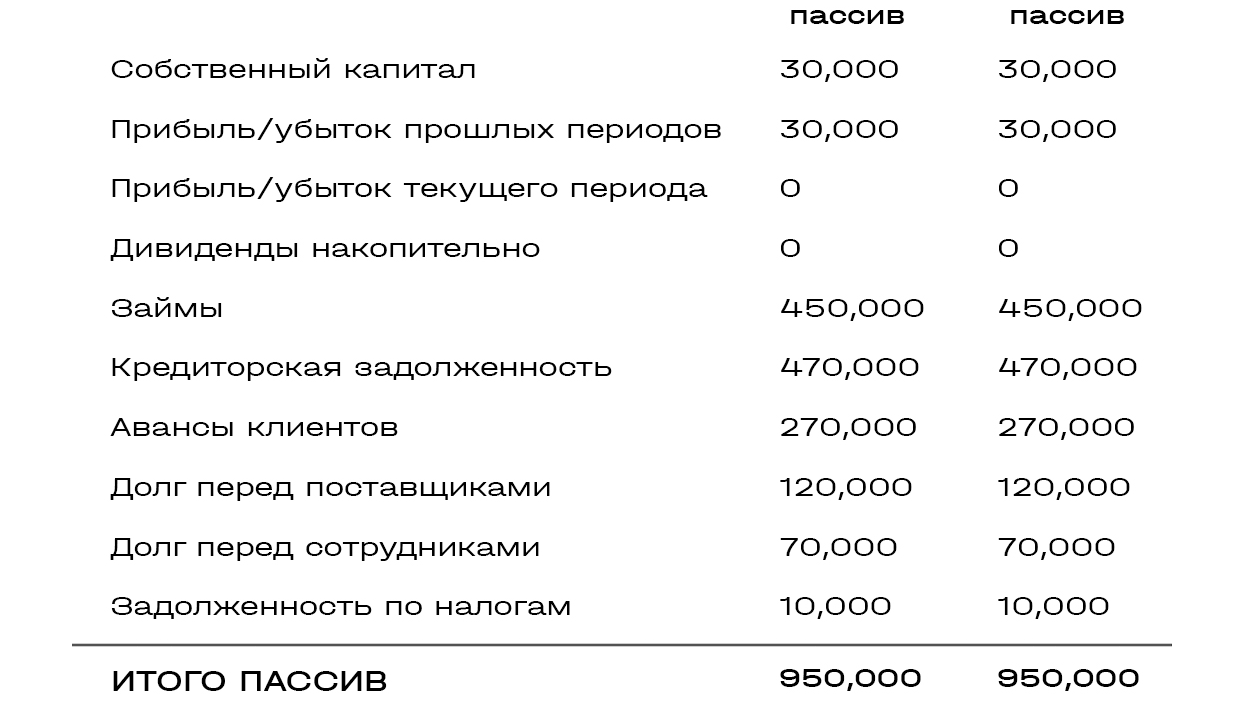

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ : деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Источник

не сходится баланс,я бухгалтер на первичке,ранее не составляла,помогите найти ошибку

19.01.2021, 13:09 На форуме с: 19.01.2021

Сообщений: 9

19.01.2021, 13:54

|

На форуме с: 17.11.2015 Сообщений: 6 563 |

по вашей оборотке у меня получилась валюта баланса для актива и пассива 6020139,96

что бы найти ошибку, нужно оборотку сделать с развернутым сальдо (тогда и валюта баланса будет другой)

и сделать расшифровки строк 1230 и 1520 ( встаете на них и жмете расшифровка, а потом крыжите суммы из расшифровки с обороткой с развернутым сальдо.

19.01.2021, 14:02 На форуме с: 19.01.2021

Сообщений: 9

19.01.2021, 14:33 На форуме с: 19.01.2021

Сообщений: 9

19.01.2021, 15:11

| |

На форуме с: 17.11.2015 Сообщений: 6 563 |

валюта баланса это итоговые показатели сальдо по всем счетам

то есть берем оборотку с показателем сальдо на 31.12.2020 , крыжим кажду сумму и должно получиться то что показанно в балансе.

если этого не получается, то значит что то не так

1) у вас когда формируете ОСВ за год, в настройках не поставлена галочка развернутое сальдо.

у вас какая 1 с ? 1 с 8.3 , тогда около кнопочки сформировать есть настройки. там нужно найти поле куда омжно поставить развернутое сальдо.

2) бывает что нужно добавить развернтуое сальдо пока каждому счету отдельно.

это нужно сделать по счетам, по которым отражаются расчеты с кем то

например 60 ,62,68,69,71,73,75 счета.

потом берем расшифровку строк, только сохраняем ее не в формате xml или mxl а в том который можно прочесть, например exel или вообще просто сохранить картинку.

.

так вот сформировали оборотку на 31.12.2020 с развернутым сальдо, открыли расшифровку строк и сверяете все ли циферки из дебетового и кредитового сальдо попали в баланс.

можно карандашом на распечатнном документе.

а можно сохранить в эксельке и цветом отмечать ту сумму в оборотке ,которая попала в баланс.

так и найдете то что не попала.

Можно попробовать к вам подключить по удаленке. но я смогу только в конце недели.

сейчас сами попробуйте или может кто то еще подключиться.

или присылайте осв с развернутом сальдо и расшифровки строк.

Источник

Бухгалтерский баланс организации — это важный документ для отчета перед налоговой. Но в то же время он дает ценную информацию для анализа деятельности компании, для финансового планирования и прогнозов.

Правильно составленный баланс — это упорядоченная система данных, которая показывает движение имущества, результаты деятельности организации, состояние расчетов с контрагентами и обязательств. Баланс тесно связан с финансовым учетом и помогает контролировать работу предприятия, а также сохранять имущество компании.

Информация, которая содержится в балансе, может быть важна и интересна не только собственникам организации или ФНС, перед которой компания отчитывается этим документом. Данные баланса могут потребоваться другим заинтересованным лицам:

- органам госстатистики;

- банкам в случае заявки на кредит;

- инвесторам и спонсорам;

- контрагентам;

- администрации регионов, в которых работает компания.

Поэтому важно правильно составить бухгалтерский баланс и провести его проверку: сравнить соотношения показателей между разными формами. Если строка бухгалтерского баланса искажена на 10% или более, то согласно ст. 15.11 КоАП РФ налоговая может выставить компании штраф на 2000-3000 рублей. Если отчетность компании подлежит обязательному аудиту, то при искажениях будет сложнее получить положительное аудиторское заключение. Из-за ошибок в балансе банк может отказать в кредите, а инвесторы отказаться от сотрудничества. Также баланс не должен содержать помарок и подчисток.

Этапы проверки бухгалтерского баланса

Проверку баланса стоит начать с простых вещей. Правильно ли внесены в документ все ключевые данные об организации? А это:

- Полное наименование организации.

- Адрес организации.

- Отчетная дата или период.

- Вид деятельности.

- Идентификационный номер.

- Организационно-правовая форма.

Далее, проследите, совпадают ли показатели начала отчетного периода и конца предыдущего отчетного периода — по содержанию показателей и по номенклатуре статей. Одно из важных требований баланса — преемственность, когда последующий баланс вытекает из предыдущего.

Сверьте Главную книгу и показатели баланса, опираясь на данные учетных регистров. Это поможет выявить возможные отклонения и подтвердит статьи баланса. Также баланс должен опираться на данные инвентаризации. Проведите инвентаризацию, чтобы убедиться, что остатки, которые числятся на счетах, существуют в действительности.

Еще одно требование к балансу — его единство. Это означает, что баланс должен строиться на единых принципах оценки и учета, когда во всех отделах компании применяется единая номенклатура счетов учета, одинаковое содержание счетов. И за этим тоже следует следить не только при проверке баланса, но уже при самой организации учета или его ведении.

Следует помнить, что основные средства нужно учитывать по первоначальной стоимости, которая включает фактические затраты на строительство, доставку, таможенные сборы, монтаж, настройку, консультации специалистов и т. д. Остаточная стоимость получается, если вычесть амортизацию из первоначальной стоимости. По остаточной стоимости основные средства и отражаются в балансе. Нематериальные активы нужно учитывать по остаточной стоимости после фактической проверки.

А еще проверить баланс можно по оборотно-сальдовой ведомости.

Взаимоувязка форм отчетности

Основной и самый показательный критерий правильно составленного баланса — равенство актива и пассива. Но кроме этого некоторые показатели разных форм отчетности связаны друг с другом. Например, некоторые строки баланса и некоторые строки отчета о финрезультатах или отчета о движении денежных средств. И эту взаимосвязь необходимо сохранять.

Сравним показатели Баланса и Отчета о финансовых результатах:

- Из строки 1180 баланса отчетного года вычтите показатель строки 1180 предыдущего года и показатель строки 1420 отчетного года, а затем прибавьте показатель строки 1420 предыдущего года — результат должен совпасть со строкой отчета 2412.

- В строке 1370 баланса вычтите показатели нераспределенной прибыли (непокрытого убытка) на конец отчетного и предыдущего года — результат должен совпасть со строкой отчета 2400 за отчетный период.

- В строке 1340 баланса вычтите показатель переоценки внеоборотных активов на конец предыдущего года из показателя отчетного года — результат должен совпасть со строкой 2510 отчета за отчетный период.

![]()

Важно! Не все равенства должны выполняться в обязательном порядке. К примеру, строка 2400 отчета о финрезультатах не будет равна разности строк 1370, если в организации начисляли дивиденды. Строка 1300 баланса на 31 декабря отчетного года не будет равна строке 3600 отчета об изменениях капитала, если у учредителей есть задолженность по вкладам в уставный капитал.

Учитывайте это при сопоставлении показателей.

Сравним показатели Баланса и Отчета об изменениях капитала:

- Показатели строки 1310 «Уставный капитал» баланса должны совпасть с графой «Уставный капитал» строк 3100, 3200, 3300 отчета об изменениях капитала за соответствующие годы.

- Показатели строки 1320 «Собственные акции, выкупленные у акционеров» баланса должны совпасть с графой «Величина капитала» строк 3100, 3200, 3300 отчета об изменениях капитала за соответствующие годы.

- Показатели строки 1360 «Резервный капитал» баланса должны совпасть с графой «Резервный капитал» строк 3100, 3200, 3300 отчета об изменениях капитала за соответствующие годы.

- Показатели строки 1370 «Нераспределенная прибыль (непокрытый убыток)» баланса должны совпасть со строками отчета 3100, 3200, 3300 по колонке «Нераспределенная прибыль (непокрытый убыток)».

- Показатели строки 1300 «Итого по разделу III» баланса должны совпасть со строками отчета 3100, 3200, 3300 по колонке «Итого».

- Показатель строки 1300 «Итого по разделу III» баланса должен быть равен строке 3600 «Чистые активы» на 31 декабря отчетного года.

Сравним показатели Баланса и Пояснений к балансу и отчету о финрезультатах:

- Разница между первоначальной стоимостью нематериальных активов, накопленной амортизацией и убытками от обесценения из строки 5100 пояснений по графе «На конец года» должна совпадать со строкой 1110 «Нематериальные активы» баланса. Аналогичное соотношение выполняется по строке 5110 для предыдущего года. Есть условие — организация не должна показывать в балансе незавершенные вложения в НМА.

- Разница между первоначальной стоимостью нематериальных активов, накопленной амортизацией и убытками от обесценения из строки 5100 пояснений по графе «На начало года» должна совпасть с показателем строки 1110 баланса на конец предыдущего периода.

- Разница между первоначальной стоимостью нематериальных активов, накопленной амортизацией и убытками от обесценения из строки 5110 пояснений по графе «На начало года» должна совпасть с показателем строки 1110 баланса на конец года, предшествующего предыдущему. Если организация показывает в балансе незавершенные вложения в НМА, дополнительно нужно прибавить строку 5190 «Незаконченные операции по приобретению НМА — всего. За предыдущий год» из графы «На начало года».

- Разница между первоначальной стоимостью ОС и накопленной амортизацией из строки 5200 пояснений по графе «На конец периода» должна совпадать со строкой 1150 «Основные средства» баланса на 31 декабря отчетного года. Аналогичное соотношение выполняется по строке 5210 для предыдущего года. Есть условие — организация не должна показывать в балансе незавершенные капитальные вложения.

- Разница между первоначальной стоимостью ОС и накопленной амортизацией из строки 5200 пояснений по графе «На начало года» должна совпасть с показателем строки 1150 баланса на конец предыдущего периода.

- Разница между первоначальной стоимостью ОС и накопленной амортизацией из строки 5210 пояснений по графе «На начало года» должна совпасть с показателем строки 1150 баланса на конец года, предшествующего предыдущему.

- Вычтите показатели в строке пояснений 5220 (На конец периода) — результат должен совпасть с показателем строки баланса 1160 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5220 (На начало периода) — результаты должны совпасть с показателем строки баланса 1160 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5230 (На начало года) — результат должен совпасть с показателем строки баланса 1160 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5301 (На конец периода) – результат должен совпасть с показателем строки баланса 1170 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5301 (На начало года) и 5311 (На конец периода) – результаты должны совпасть с показателем строки баланса 1170 (На конец прошлого отчетного периода).

- Вычтите показатели в строках пояснений 5311 (На начало года) – результат должен совпасть с показателем строки баланса 1170 (на конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5400 (На конец периода) – результат должен совпасть с показателем строки баланса 1210 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5400 (На начало года) и 5420 (На конец периода) – результаты должны совпасть с показателем строки баланса 1210 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5420 (На начало года) – результат должен совпасть с показателем строки баланса 1210 (На конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5510 (На конец периода) – результат должен совпасть с показателем строки баланса 1230 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5510 (На начало года) и 5530 (На конец периода) – результаты должны совпасть с показателем строки баланса 1230 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5530 (На начало года) – результат должен совпасть с показателем строки баланса 1230 (На конец года, предшествующего прошлому отчетному периоду).

- Показатель строки пояснений 5560 (Остаток на конец периода) должен совпасть с показателем строки баланса 1520 в части сумм краткосрочной кредиторской задолженности (На конец отчетного периода).

- Показатели строк пояснений 5560 (Остаток на начало года) и 5580 (Остаток на конец периода) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на эти даты.

- Показатель строки пояснений 5580 (Остаток на начало года) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на конец года, предшествующего прошлому периоду.

- Показатель строки пояснений 5700 (Остаток на конец периода) должен соответствовать показателю строки баланса 1540 (На конец отчетного периода).

- Показатель строки пояснений 5700 (Остаток на начало года) должен совпасть с показателем строки баланса 1540 (На конец прошлого периода).

Сравним показатели Баланса и Отчета о движении денежных средств:

- Показатель строки отчета 4500 «Остаток денежных средств и эквивалентов на конец отчетного периода» по графе «За отчетный период» должен совпасть с показателем строки баланса 1250 «Денежные средства и денежные эквиваленты» по графе « На 31 декабря отчетного года».

- Показатели строк отчета 4450 «Остаток денежных средств и эквивалентов на начало отчетного периода» по графе «За отчетный период» и 4500 «Остаток денежных средств и эквивалентов на конец отчетного периода» по графе «За аналогичный период предыдущего года» должны совпасть с показателем строки баланса 1250 «Денежные средства и денежные эквиваленты» по графе «На 31 декабря предыдущего года».

- Показатель строки отчета 4450 «Остаток денежных средств и эквивалентов на начало отчетного периода» по графе «За аналогичный период предыдущего года» должен совпадать с показателем строки баланса 1250 по графе «На 31 декабря года, предшествующего предыдущему».

Если какие-то показатели в балансе не сходятся, придется вернуться к проверке отчетов, а в них — первичной документации. Чтобы избежать ошибок и кропотливого “ручного” ведения учета, воспользуйтесь бухгалтерской программой или онлайн-сервисом с автоматизированной подготовкой отчетов.

Бухгалтерский баланс и Отчет о финансовых результатах являются основными отчетными документами для организаций всех форм собственности. Это публичная отчетность, с которой может ознакомиться любой заинтересованный пользователь. Однако насколько она достоверна и можно ли верить отраженным в ней цифрам? В данной статье рассмотрим, как определить достоверность отчетности и ее соответствие требованиям законодательства.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) “О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

ПРОВЕРЯЕМ ОТЧЕТНОСТЬ НА ДОСТОВЕРНОСТЬ И НАЛИЧИЕ В НЕЙ ОШИБОК

Если пользователь ознакомлен с учредительными документами, он может проверить правильность отражения в бухгалтерском балансе уставного капитала и начисления резервного фонда.

ПРИМЕР 1

Уставом акционерного общества предусмотрено образование резервного фонда не более 5 % от уставного капитала. Уставной капитал равен 100 тыс. руб.

Организация получила прибыль в размере 1200 тыс. руб. Она отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Тогда в строке 1360 «Резервный капитал» Бухгалтерского баланса должна быть указана сумма резервного фонда в размере 5 тыс. руб. (100 тыс. руб. × 5 %).

Сопоставимость данных приведена в табл. 2.

|

Таблица 2. Сопоставимость данных Бухгалтерского баланса, устава и Отчета о финансовых результатах |

||

|

Показатели бухгалтерской отчетности |

Сумма показателей, тыс. руб. |

Документы |

|

Строка 2400 Отчета о финансовых результатах |

1200 |

Чистая прибыль в бухгалтерском учете за год |

|

Строка 1310 Бухгалтерского баланса |

100 |

Размер уставного капитала, указанный в уставе |

|

Строка 1360 Бухгалтерского баланса |

5 |

Размер резервного фонда (5 % от уставного капитала) |

Если оценивать баланс компании, предоставляющей услуги, то в первую очередь нужно обратить внимание на строку «Запасы» актива Бухгалтерского баланса.

Услуга — это деятельность, результаты которой не имеют материального выражения. Примеры услуг: маркетинговые, рекламные, консультационные, агентские. Компании, оказывающие такие услуги, незавершенного производства не имеют.

По строке 1210 «Запасы» отражают стоимость материально-производственных ценностей (МПЦ), приобретенных для нужд компании (канцелярские принадлежности, стоимость малоценного имущества, не переданного в эксплуатацию, и т. д.). Сумма по этой строке обычно несущественна по отношению к остальным показателям баланса.

ПРИМЕР 2

Компания оказывает рекламные услуги по продвижению сайтов. Основные показатели ее бухгалтерской отчетности:

- по строке 1210 «Запасы» отражена стоимость МПЦ, необходимых для выполнения рекламных услуг (канцтовары, оборудование стоимостью менее 100 тыс. руб. за единицу, не переданное в эксплуатацию);

- по строке 1230 «Дебиторская задолженность» — задолженность по расчетам с покупателями;

- по строке 1250 «Денежные средства и денежные эквиваленты» — безналичные денежные средства на расчетном счете на конец отчетного периода;

- по строке 1520 «Кредиторская задолженность» — задолженность по платежам в бюджет, сотрудникам, поставщикам.

Показатели Бухгалтерского баланса компании за 2018 г. приведены в табл. 3.

|

Таблица 3. Показатели Бухгалтерского баланса за 2018 г., тыс. руб. |

|||||

|

Показатель |

Код строки |

На 31.12.2018 |

Сальдо по счетам бухучета |

Разъяснения |

|

|

как было |

как должно быть |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

1150 |

550 |

550 |

Дт 04 – Кт 05 |

Остаточная стоимость исключительных прав на программу |

|

Итого по разделу I |

1100 |

550 |

550 |

||

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

120 |

120 |

Дт 10 |

Стоимость ТМЦ |

|

Дебиторская задолженность |

1230 |

1200 |

1470 |

Дт 62.1, 60.2 |

Задолженность покупателей, предоплата поставщикам |

|

Денежные средства и денежные эквиваленты |

1250 |

780 |

780 |

Дт 51 |

Денежные средства на расчетном счете |

|

Итого по разделу II |

1200 |

2100 |

2370 |

||

|

Баланс |

1600 |

2650 |

2920 |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1310 |

10 |

10 |

Кт 80 |

Согласно учредительным документам |

|

Нераспределенная прибыль (убыток) |

1370 |

1100 |

1100 |

Кт 84 |

Нераспределенная прибыль |

|

Итого по разделу III |

1300 |

1110 |

1110 |

||

|

V. Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

1520 |

1540 |

1810 |

Кт 60.1, 62.2, 70, 71, 68, 69 |

Задолженность поставщикам, сотрудникам, авансы от покупателей |

|

Итого по разделу V |

1500 |

1540 |

1810 |

||

|

Баланс |

1700 |

2650 |

2970 |

Разберем, насколько достоверны показатели графы 3 Бухгалтерского баланса. Компания занимается продвижением сайтов. У нее разработаны специальные программы, на которые она получила исключительные права, поэтому данные, отраженные в разделе «Внеоборотные активы», не вызывают сомнений.

В «Запасах» рекламной компании учтена стоимость двух приобретенных компьютеров и принтера (стоимость единицы менее 100 тыс. руб.), не переданных в эксплуатацию на дату составления отчетности, а также канцелярские принадлежности. Такое отражение соответствует нормам.

Вызывает сомнения достоверность данных по строкам 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». Расчеты в Бухгалтерском балансе отражены свернуто, то есть общее сальдо по счету 62 «Расчеты с покупателями и подрядчиками» и счету 60 «Расчеты с поставщиками и подрядчиками».

По актам сверки у организации есть:

- переплата покупателей на сумму 150 тыс. руб. — это кредитовое сальдо по счету 62.2 «Расчеты по авансам полученным»;

- незакрытые авансы, оплаченные поставщикам на сумму 120 тыс. руб., — дебетовое сальдо по счету 60.2 «Расчеты по авансам выданным».

В бухгалтерском балансе отдельно в дебетовых и кредитовых задолженностях они не отражены.

Данные по расчетам с дебиторами и кредиторами в бухучете представлены в табл. 4.

|

Таблица 4. Расчеты с дебиторами и кредиторами в бухучете |

|||

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сальдо по кредиту, тыс. руб. |

|

62.1 |

1350 |

62.2 |

150 |

|

Остаток 62 (свернутый) |

1200 |

||

|

60.2 |

120 |

60.1, 70, 68, 69 |

1660 |

|

Остаток 60 (свернутый) |

1540 |

Показатели в балансе должны отражаться развернуто (отдельно задолженность по кредиту и отдельно задолженность по дебету). Это требование законодательства.

Заполняем строки баланса в соответствии с данным требованием (табл. 5).

|

Таблица 5. Заполнение строк баланса в соответствии с требованием законодательства |

|||

|

Строка баланса |

Наименование строки |

Расчет |

Сумма, тыс. руб. |

|

Строка 1230 |

Дебиторская задолженность |

1350 тыс. руб. (Дт 62.1) + 120 тыс. руб. (Дт 60.2) |

1470 |

|

Строка 1520 |

Кредиторская задолженность |

1110 тыс. руб. (Кт 60.1, 70, 68, 69) + 150 тыс. руб. (Кт 62.2) |

1260 |

Баланс, каким он должен быть в соответствии с требованиями законодательства, отражен в графе 4 табл 3. Разница в значениях составила 270 тыс. руб. Это будет 9 % от валюты баланса (270 тыс. руб. / 2970 тыс. руб. × 100 %).

Ошибку можно назвать существенной, хотя указанная цифра меньше 10 % (налоговые органы могут оштрафовать за нее, как за искажение строк отчетности).

Для пользователей отчетности важно знать точную сумму задолженности самой компании и долг покупателей.

ЭТО ВАЖНО

Формы бухгалтерской отчетности должны быть взаимоувязаны. Это основной критерий при проверке отчетности.

Проверяя соответствие показателей Бухгалтерского баланса и Отчета о финансовых результатах, следует обратить внимание на следующие показатели:

- нераспределенная прибыль. Разница показателей нераспределенной прибыли на начало и конец года по строке 1370 «Нераспределенная прибыль (убыток) отчетного года» Баланса должна быть равна показателю чистой прибыли в Отчете о финансовых результатах за отчетный период по строке 2400 «Чистая прибыль (убыток)». А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода по строке 1370 Баланса совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период по строке 2400 Отчета о финансовых результатах. Расхождения возможны, если нераспределенная прибыль шла в отчетном периоде, например, на выплату дивидендов;

- убыток от основной деятельности отражен в декларации по налогу на прибыль, а в балансе этот убыток отражен в разделе «Внеоборотные активы» по строке 1180 «Отложенные налоговые активы»;

- отражение ОНА (отложенные налоговые активы) и ОНО (отложенные налоговые обязательства). Изменение остатков за отчетный период по строке 1180 «Отложенные налоговые активы» и строке 1420 «Отложенные налоговые обязательства» в Бухгалтерском балансе должно соответствовать данным, отраженным в Отчете о финансовых результатах по строкам ОНА (2450) и ОНО (2430).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2019.