Бухгалтерский баланс и Отчет о финансовых результатах являются основными отчетными документами для организаций всех форм собственности. Это публичная отчетность, с которой может ознакомиться любой заинтересованный пользователь. Однако насколько она достоверна и можно ли верить отраженным в ней цифрам? В данной статье рассмотрим, как определить достоверность отчетности и ее соответствие требованиям законодательства.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) “О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

ПРОВЕРЯЕМ ОТЧЕТНОСТЬ НА ДОСТОВЕРНОСТЬ И НАЛИЧИЕ В НЕЙ ОШИБОК

Если пользователь ознакомлен с учредительными документами, он может проверить правильность отражения в бухгалтерском балансе уставного капитала и начисления резервного фонда.

ПРИМЕР 1

Уставом акционерного общества предусмотрено образование резервного фонда не более 5 % от уставного капитала. Уставной капитал равен 100 тыс. руб.

Организация получила прибыль в размере 1200 тыс. руб. Она отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Тогда в строке 1360 «Резервный капитал» Бухгалтерского баланса должна быть указана сумма резервного фонда в размере 5 тыс. руб. (100 тыс. руб. × 5 %).

Сопоставимость данных приведена в табл. 2.

|

Таблица 2. Сопоставимость данных Бухгалтерского баланса, устава и Отчета о финансовых результатах |

||

|

Показатели бухгалтерской отчетности |

Сумма показателей, тыс. руб. |

Документы |

|

Строка 2400 Отчета о финансовых результатах |

1200 |

Чистая прибыль в бухгалтерском учете за год |

|

Строка 1310 Бухгалтерского баланса |

100 |

Размер уставного капитала, указанный в уставе |

|

Строка 1360 Бухгалтерского баланса |

5 |

Размер резервного фонда (5 % от уставного капитала) |

Если оценивать баланс компании, предоставляющей услуги, то в первую очередь нужно обратить внимание на строку «Запасы» актива Бухгалтерского баланса.

Услуга — это деятельность, результаты которой не имеют материального выражения. Примеры услуг: маркетинговые, рекламные, консультационные, агентские. Компании, оказывающие такие услуги, незавершенного производства не имеют.

По строке 1210 «Запасы» отражают стоимость материально-производственных ценностей (МПЦ), приобретенных для нужд компании (канцелярские принадлежности, стоимость малоценного имущества, не переданного в эксплуатацию, и т. д.). Сумма по этой строке обычно несущественна по отношению к остальным показателям баланса.

ПРИМЕР 2

Компания оказывает рекламные услуги по продвижению сайтов. Основные показатели ее бухгалтерской отчетности:

- по строке 1210 «Запасы» отражена стоимость МПЦ, необходимых для выполнения рекламных услуг (канцтовары, оборудование стоимостью менее 100 тыс. руб. за единицу, не переданное в эксплуатацию);

- по строке 1230 «Дебиторская задолженность» — задолженность по расчетам с покупателями;

- по строке 1250 «Денежные средства и денежные эквиваленты» — безналичные денежные средства на расчетном счете на конец отчетного периода;

- по строке 1520 «Кредиторская задолженность» — задолженность по платежам в бюджет, сотрудникам, поставщикам.

Показатели Бухгалтерского баланса компании за 2018 г. приведены в табл. 3.

|

Таблица 3. Показатели Бухгалтерского баланса за 2018 г., тыс. руб. |

|||||

|

Показатель |

Код строки |

На 31.12.2018 |

Сальдо по счетам бухучета |

Разъяснения |

|

|

как было |

как должно быть |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

1150 |

550 |

550 |

Дт 04 – Кт 05 |

Остаточная стоимость исключительных прав на программу |

|

Итого по разделу I |

1100 |

550 |

550 |

||

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

120 |

120 |

Дт 10 |

Стоимость ТМЦ |

|

Дебиторская задолженность |

1230 |

1200 |

1470 |

Дт 62.1, 60.2 |

Задолженность покупателей, предоплата поставщикам |

|

Денежные средства и денежные эквиваленты |

1250 |

780 |

780 |

Дт 51 |

Денежные средства на расчетном счете |

|

Итого по разделу II |

1200 |

2100 |

2370 |

||

|

Баланс |

1600 |

2650 |

2920 |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1310 |

10 |

10 |

Кт 80 |

Согласно учредительным документам |

|

Нераспределенная прибыль (убыток) |

1370 |

1100 |

1100 |

Кт 84 |

Нераспределенная прибыль |

|

Итого по разделу III |

1300 |

1110 |

1110 |

||

|

V. Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

1520 |

1540 |

1810 |

Кт 60.1, 62.2, 70, 71, 68, 69 |

Задолженность поставщикам, сотрудникам, авансы от покупателей |

|

Итого по разделу V |

1500 |

1540 |

1810 |

||

|

Баланс |

1700 |

2650 |

2970 |

Разберем, насколько достоверны показатели графы 3 Бухгалтерского баланса. Компания занимается продвижением сайтов. У нее разработаны специальные программы, на которые она получила исключительные права, поэтому данные, отраженные в разделе «Внеоборотные активы», не вызывают сомнений.

В «Запасах» рекламной компании учтена стоимость двух приобретенных компьютеров и принтера (стоимость единицы менее 100 тыс. руб.), не переданных в эксплуатацию на дату составления отчетности, а также канцелярские принадлежности. Такое отражение соответствует нормам.

Вызывает сомнения достоверность данных по строкам 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». Расчеты в Бухгалтерском балансе отражены свернуто, то есть общее сальдо по счету 62 «Расчеты с покупателями и подрядчиками» и счету 60 «Расчеты с поставщиками и подрядчиками».

По актам сверки у организации есть:

- переплата покупателей на сумму 150 тыс. руб. — это кредитовое сальдо по счету 62.2 «Расчеты по авансам полученным»;

- незакрытые авансы, оплаченные поставщикам на сумму 120 тыс. руб., — дебетовое сальдо по счету 60.2 «Расчеты по авансам выданным».

В бухгалтерском балансе отдельно в дебетовых и кредитовых задолженностях они не отражены.

Данные по расчетам с дебиторами и кредиторами в бухучете представлены в табл. 4.

|

Таблица 4. Расчеты с дебиторами и кредиторами в бухучете |

|||

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сальдо по кредиту, тыс. руб. |

|

62.1 |

1350 |

62.2 |

150 |

|

Остаток 62 (свернутый) |

1200 |

||

|

60.2 |

120 |

60.1, 70, 68, 69 |

1660 |

|

Остаток 60 (свернутый) |

1540 |

Показатели в балансе должны отражаться развернуто (отдельно задолженность по кредиту и отдельно задолженность по дебету). Это требование законодательства.

Заполняем строки баланса в соответствии с данным требованием (табл. 5).

|

Таблица 5. Заполнение строк баланса в соответствии с требованием законодательства |

|||

|

Строка баланса |

Наименование строки |

Расчет |

Сумма, тыс. руб. |

|

Строка 1230 |

Дебиторская задолженность |

1350 тыс. руб. (Дт 62.1) + 120 тыс. руб. (Дт 60.2) |

1470 |

|

Строка 1520 |

Кредиторская задолженность |

1110 тыс. руб. (Кт 60.1, 70, 68, 69) + 150 тыс. руб. (Кт 62.2) |

1260 |

Баланс, каким он должен быть в соответствии с требованиями законодательства, отражен в графе 4 табл 3. Разница в значениях составила 270 тыс. руб. Это будет 9 % от валюты баланса (270 тыс. руб. / 2970 тыс. руб. × 100 %).

Ошибку можно назвать существенной, хотя указанная цифра меньше 10 % (налоговые органы могут оштрафовать за нее, как за искажение строк отчетности).

Для пользователей отчетности важно знать точную сумму задолженности самой компании и долг покупателей.

ЭТО ВАЖНО

Формы бухгалтерской отчетности должны быть взаимоувязаны. Это основной критерий при проверке отчетности.

Проверяя соответствие показателей Бухгалтерского баланса и Отчета о финансовых результатах, следует обратить внимание на следующие показатели:

- нераспределенная прибыль. Разница показателей нераспределенной прибыли на начало и конец года по строке 1370 «Нераспределенная прибыль (убыток) отчетного года» Баланса должна быть равна показателю чистой прибыли в Отчете о финансовых результатах за отчетный период по строке 2400 «Чистая прибыль (убыток)». А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода по строке 1370 Баланса совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период по строке 2400 Отчета о финансовых результатах. Расхождения возможны, если нераспределенная прибыль шла в отчетном периоде, например, на выплату дивидендов;

- убыток от основной деятельности отражен в декларации по налогу на прибыль, а в балансе этот убыток отражен в разделе «Внеоборотные активы» по строке 1180 «Отложенные налоговые активы»;

- отражение ОНА (отложенные налоговые активы) и ОНО (отложенные налоговые обязательства). Изменение остатков за отчетный период по строке 1180 «Отложенные налоговые активы» и строке 1420 «Отложенные налоговые обязательства» в Бухгалтерском балансе должно соответствовать данным, отраженным в Отчете о финансовых результатах по строкам ОНА (2450) и ОНО (2430).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2019.

")

С 01.01.2019 вступил в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н). Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

В отчетном периоде (01.09.2019) была выявлена ошибка 2018 года: на счете 101 11 «Основные средства – недвижимое имущество учреждения» при отсутствии документов, подтверждающих государственную регистрацию, необоснованно отражено недвижимое имущество.

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Сначала необходимо исправить ошибку прошлых лет, как ошибку текущего года. Для этого следует датой исправления ошибки (в Примере – 01.09.2019) создать документ Сторно на основании документа Принятие к учету ОС, НМА, НПА, отраженного в прошлом году ошибочно.

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

Рис. 1

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Дебет 101.11.310 Кредит 106.11.310

– на сумму – 1 000 000,00 руб. (Красное сторно).

Как было отмечено ранее, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, она разбивается на две – в корреспонденции со счетом 304.86 (так как это ошибка прошлого года). Таким образом, по команде Исправление ошибок прошлых лет – прошлого года будут сформированы бухгалтерские записи:

Дебет 101.11.310 Кредит 304.86.731

– на сумму – 1 000 000,00 руб. (Красное сторно);

Дебет 304.86.831 Кредит 106.11.310

– на сумму – 1 000 000,00 руб. (Красное сторно).

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Далее датой исправления ошибки (в Примере – 01.09.2019) следует создать и провести документ Принятие к учету ОС, НМА, НПА, с помощью которого объект недвижимого имущества поставить на забалансовый учет на счет 01 «Имущество, полученное в пользование» (рис. 2).

Рис. 2

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях Дебет 101.11.310, Кредит 304.86.731; Дебет 304.86.831, Кредит 106.11.310 присутствует специальный счет исправления ошибок прошлых лет 304.86, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (сентябрь 2019 года), рис. 3.

Рис. 3

Для забалансовых счетов не предусмотрены специальные счета исправления ошибок, поэтому бухгалтерская запись по забалансовому счету 01.11 не отражается в специальном журнале 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)».

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Рис. 4

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

В рассматриваемом Примере обороты исправления ошибки прошлых лет – сторно принятия к учету объекта ОС – отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00 (стр. 120), рис. 4.

Обороты по специальному счету исправления ошибок 304.86 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды – по дебету и кредиту, итоговый показатель в строке будет равен нулю.

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) за 2019 год (исправление ошибки отражено датой обнаружения ошибки – 01.09.2019) сумма входящих остатков основных средств по счету 101.00 на начало 2019 будет скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 010:

- в графе 3 «На начало года, бюджетная деятельность, всего» – в сумме ноль;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» – в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

- в графе 3 «На начало года, бюджетная деятельность, всего» – в сумме 1 000 000,00 руб.;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» – в сумме 1 000 000,00 руб.

Рис. 5

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б – обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА (действует с 2018) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах – в графах 5-10.

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

- в графе 4 «На начало года, всего» – отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме ноль;

- в служебной графе 4а «Начало года, остаток на начало года» – отражается сумма остатка по счету 101.00 в сумме 1 000 000,00 руб., т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» – отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме -1 000 000,00 руб.

Рис. 6

Сумма входящих остатков вложений в основные средства по счету 106.11 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 071 «Вложения в основные средства – недвижимое имущество»:

- в графе 4 «На начало года, всего» – отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме 1 000 000,00 руб.;

- в служебной графе 4а «Начало года, остаток на начало года» – отражается сумма остатка по счету 101.00 в сумме ноль, т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» – отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме +1 000 000,00 руб.

- Опубликовано 30.06.2016 07:55

- Просмотров: 13268

В этой статье я расскажу вам, как подготовиться к сдаче отчетности в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0. Приведу пошаговый план действий, которые лучше осуществлять в конце каждого месяца. В случае его регулярного выполнения вы сможете избежать многих ошибок в базе, а со сдачей отчетности не будет проблем.

Итак, что нужно сделать:

1. Проанализировать оборотно-сальдовую ведомость (осв)

Формируете осв с настройками, удобными вам, чтобы она для вас была наиболее информативна.

И анализируете счета:

– по счетам группы 100(101,102,103,104,105) не должно быть отрицательных остатков;.

– на счетах 106, 109 не должно быть сальдо, за исключением капитального строительства, тогда эта сумма отражается на счете 106;

– по счету 210.03 только обороты, сальдо быть не должно;

– счет 210.06 равен сумме счетов 103.11, 104.1х, 104.2х, только с минусом;

– счета группы 300 смотрите по вашим расчетам.

2. Далее формируем ОСВ в разрезе КПС (классификационных признаков счета) и проверяем, чтобы все кпс были по новой инструкции, действующей с 2016 года. Если есть старые, то исправляйте их в документах.

3. Формируем отчет «сводные данные об исполнении плана ФХД» и сверяем данные со сметой и расчеты с казначейством.

Подробнее про заполнение отчета можно прочесть в статье «Отчет “Сводные данные об исполнении плана ФХД” для бюджетных и автономных учреждений”

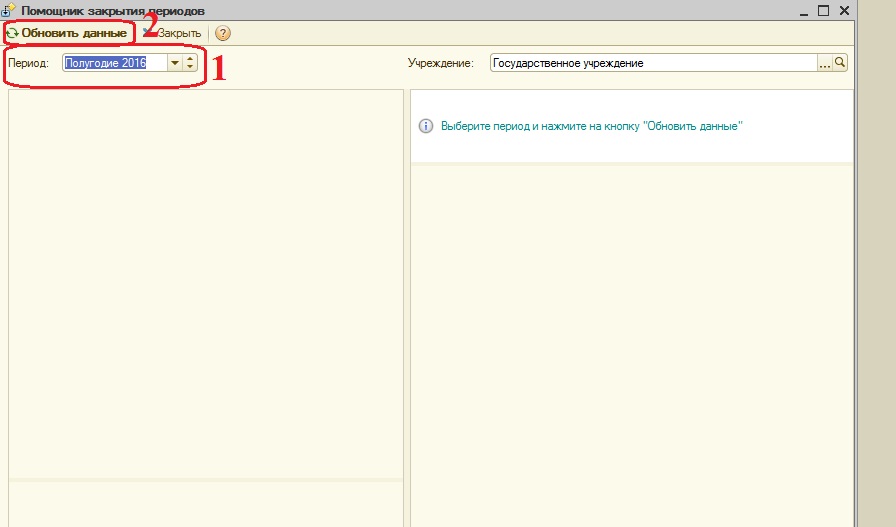

4. Следующий этап – это «Помощник закрытия периодов»

Устанавливаем период и нажимаем «обновить данные»

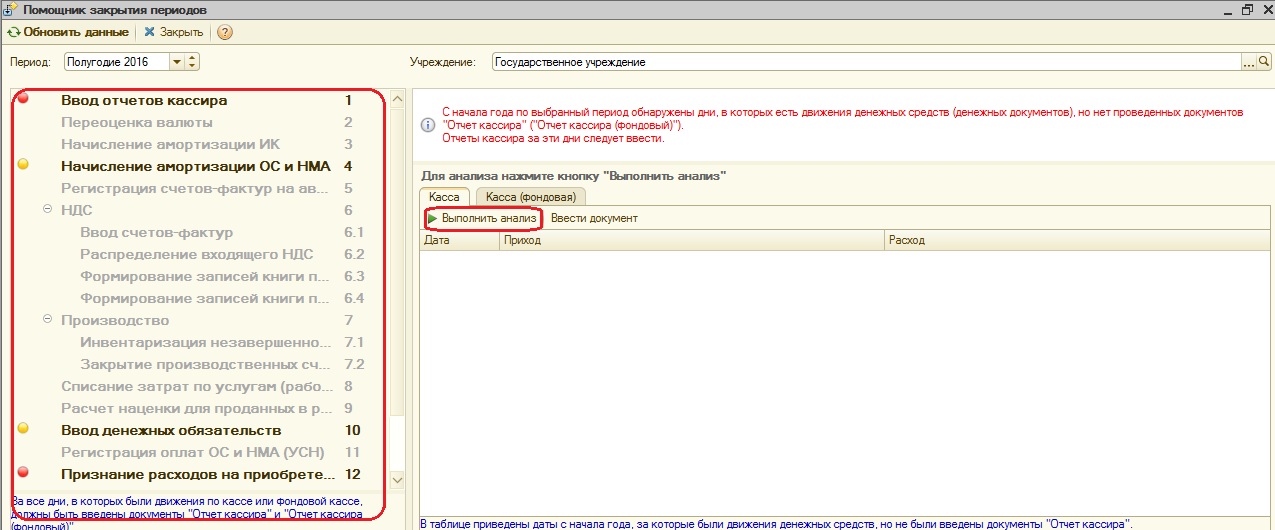

С левой стороны формы выходит список действий, которые необходимо выполнить в этом периоде. Красной пиктограммой отмечены обязательные пункты, желтой необязательные.. Встаем на пункт и нажимаем «Выполнить анализ»

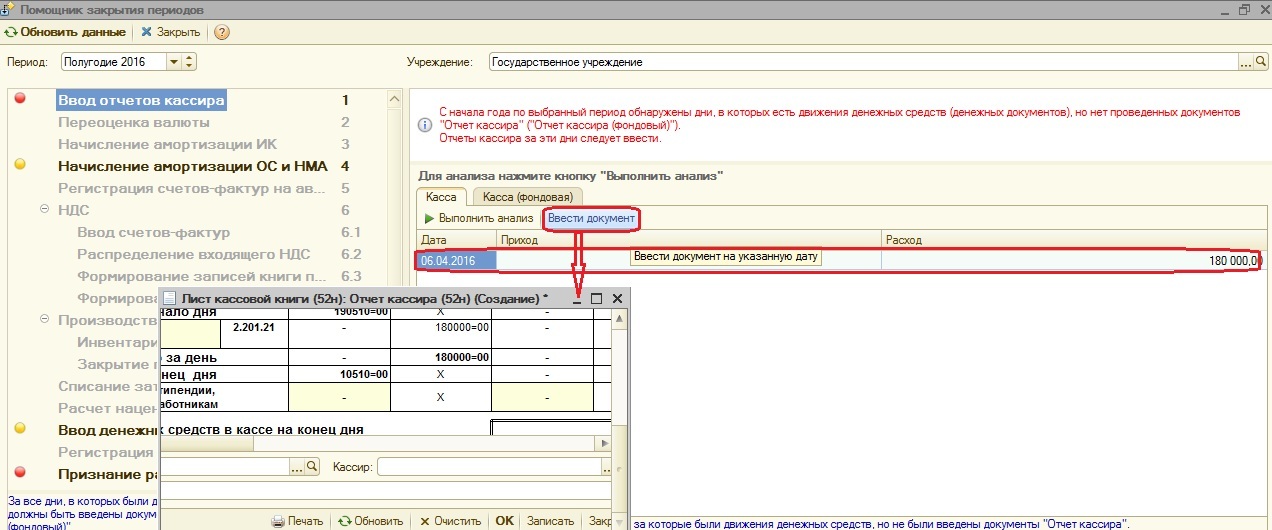

После того, как нажали «Выполнить анализ», можно увидеть список дней, за которые пропущены документы. Встаем на строчку с датой и нажимаем «Ввести документ», заполняем и проводим. Затем снова нажимаем «Выполнить анализ» и строчка с этой датой уходит.

Помощник позволяет отследить введены ли отчеты кассира за каждый день, начислена ли амортизация за каждый месяц в бухгалтерском и налоговом учете. Подсказывает, если не закрыты производственные счета (106,109), или не введены денежные обязательства. По НДС контролирует расчеты, а так же учет УСН.

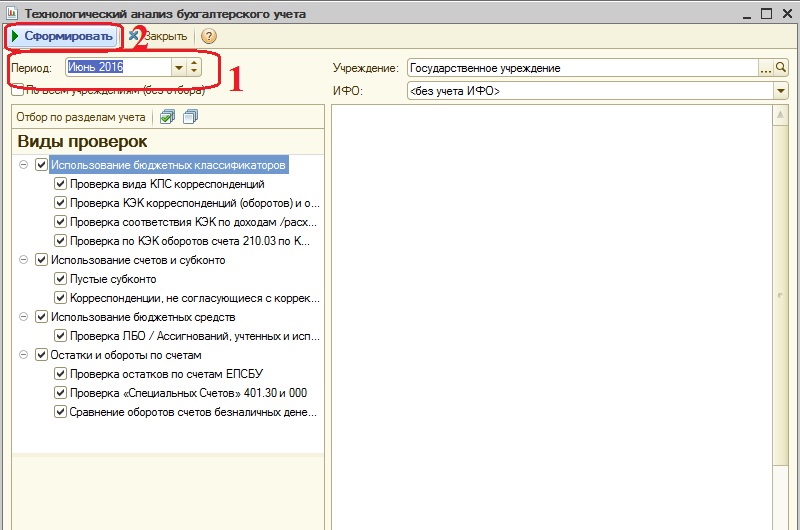

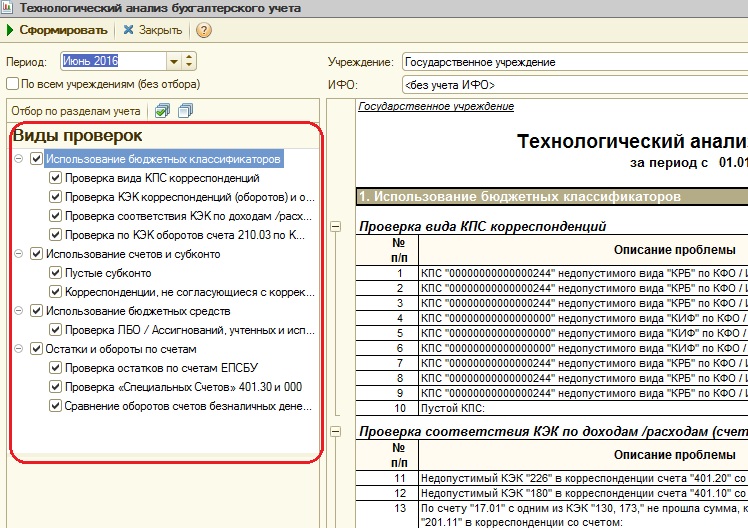

5. Технологический анализ

Устанавливаем период и нажимаем «Сформировать»

Слева в меню можно выбрать виды проверок

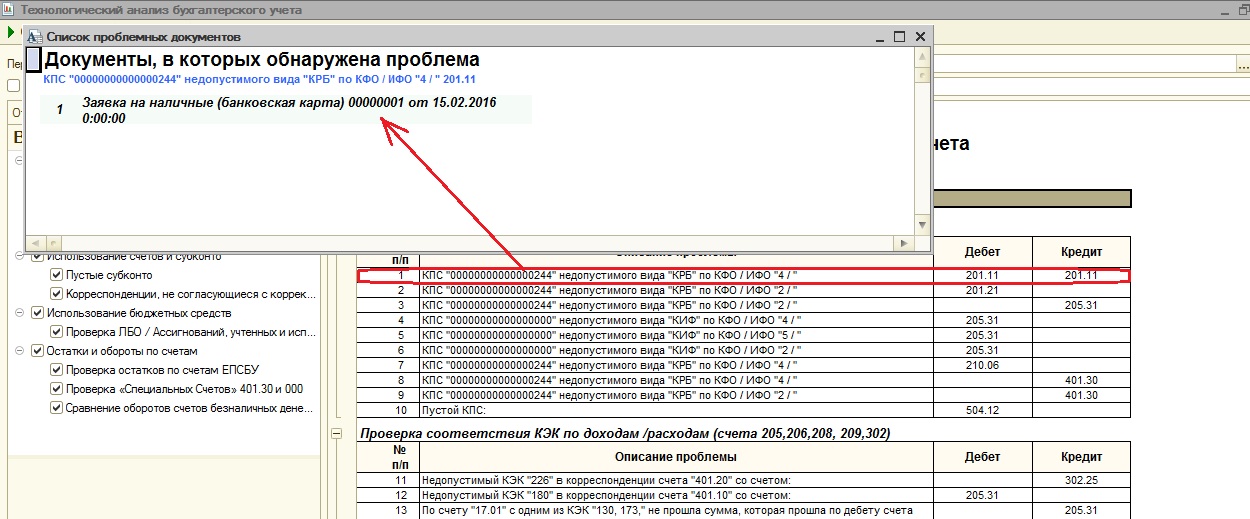

После того, как сформировался отчет, нажимаете на пункт два раза и открывается документ, в котором обнаружена ошибка, заходите в этот документ и исправляете.

Это все основные пункты, выполняя которые с удобной для вас периодичностью (желательно ежемесячно), вы сможете легко и без ошибок подготовить отчетность.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании “Мэйпл” по программам 1С для государственных учреждений

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Уже почти десять лет, как при составлении финансовой отчетности мы руководствуемся, в том числе, и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н.

В нем вполне понятно и доступно (ну, почти доступно) разъяснено, как поступать при обнаружении ошибки как текущего года, так и прошлых лет.

Но до сих на форумах, и довольно часто, коллеги делятся одной и той же проблемой: — Только сейчас обнаружили, что уже второй (или третий) год, и далее варианты:

— неправильно начисляем амортизацию по основному средству;

— не так, как положено, распределяем транспортные расходы;

— ремонт отражаем, как модернизацию (или наоборот);

— и тому подобное.

Примеров выявленных ошибок много, а вопрос один: — Считаем, что надо внести изменения в баланс и другие формы финансовой отчетности за прошлый (или позапрошлый) год. Как это правильно сделать, и что написать в сопроводительном письме к исправленным формам?

Однозначно на такой вопрос ответить нельзя. Вносить изменения в сданную налоговикам (в прошлые годы) финансовую отчетность необходимо только в определенных ПБУ 22/2010 случаях.

Как было сказано у классика: Мамаша, я готов разделить ваше горе, но по пунктам (из к/фильма «Шырли-Мырли»).

Сейчас постараемся разъяснить тоже по пунктам, когда это обязательно, а когда нет нужды.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Пункт 1. Каков статус организации, бухгалтер которой обнаружил ошибку прошлого года?

Тут два варианта.

1.1.Организация имеет право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Такое право (не обязанность), в первую очередь, дано организациям, являющимся субъектами малого предпринимательства и отчетность которых не подлежит обязательному аудиту (п. п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Исключения из этого общего правила (когда, допустим, аудит не обязателен, а право применять упрощенные методы и формы субъект малого предпринимательства не имеет) приведены в тех же самых пунктах.

И в этом случае выявленная ошибка исправляется записями в регистрах бухгалтерского учета за тот период (месяц и день) в котором она стала известна (п. 9 ПБУ. Следовательно, последствия исправления этой ошибки (изменение величины дебиторской или кредиторской задолженности, финансового результата, стоимости чистых активов и т. д., и т. п., и пр.) будут отражены в отчетности за текущий год. Прибыль (или убыток), возникшие в результате такого исправления ошибки, отражаются в составе прочих доходов (или расходов) текущего отчетного периода (п. 14 ПБУ 22/2010).

1.2Организация обязана составлять полную отчетность по формам, предусмотренным приложениями №№ 1 и 2 к приказу Минфина России от 02.07.2010. № 66н «О формах бухгалтерской отчетности организаций».

Вот здесь необходимо определить, является данная ошибка существенной, либо нет.

Ранее существенной признавалась сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляло не менее 5% [п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 № 67н (утратили силу)].

Те же 5% от общей суммы показателя признаются существенными для раздельного отражения в финансовой отчетности доходов (п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н), и расходов (п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н).

Сейчас же ошибка признается существенной, если она (вне зависимости от суммы) в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Это определение зачастую приводит в затруднение бухгалтеров-практиков с большим опытом работы, в том числе и автора.

Мы, ветераны учетного фронта, до сих пор никак не можем привыкнуть, что бухгалтер является не контролером, приставленным государством в организацию следить за сохранностью государственного же имущества.

Если честно, то бухгалтер (главный, старший и просто) — счетовод (пусть и высококвалифицированный), нанятый владельцами организации (в лице ее руководителя) для анализа себестоимости, своевременной и правильной уплаты налогов, составления грамотной финансовой отчетности. И отчетность нужна, в первую очередь собственникам. Они на основании данной отчетности принимают решения, можно ли полученную прибыль потратить на уплату дивидендов, либо в первую очередь направить ее на развитие производства, хватит ли имеющихся средств на новое строительство, или придется брать кредиты, да и есть ли смысл в продолжении работы, либо пора делить, что есть, и разбегаться, иначе через год ликвидация компании обойдется еще дороже.

Также к заинтересованным пользователям отчетности можно отнести и банки-кредиторы, которые на ее основании будут отслеживать (с той или иной степенью достоверности) судьбу выданных ими взаймы средств и вероятность их своевременного возврата.

Интерес к отчетности могут проявить и потенциальные инвесторы, готовые вложить свои средства с целью получить прибыль с минимальным для себя риском.

Налоговые инспекции рассматривают финансовую отчетность, в первую очередь, как один из инструментов по контролю за правильностью начисления налогов. Хотя, по мнению автора, в связи со все более увеличивающейся разницей в правилах ведения бухучета и порядком исчисления налогов, взаимоувязка показателей форм бухгалтерской отчетности с налоговыми декларациями все более затруднительна.

Хотя не секрет, что и до сих пор налоговики довольно часто «достают» сдавшую отчетность организацию вопросами типа — А почему это у вас значение строки 2210 «Выручка» Отчета о финансовых результатах не совпадает со значениями строк 010 «Реализация» Налоговых деклараций по налогу на добавленную стоимость за тот же год?

И каждый раз письменно или устно приходится объяснять, что это разные показатели, которые рассчитываются по разным правилам, и что иногда они могут совпадать, но далеко не всегда обязаны.

То есть все зависит не от суммы, а, в первую очередь, от характера ошибки и влияния ее на финансовые показатели организации.

И признание ошибки существенной зависит от того, как этот факт (обнаружения ошибки и ее исправления) повлиял, допустим, на сумму чистой прибыли, что, в свою очередь, сказалось и на сумме дивидендов. Или, например, изменилась сумма просроченной кредиторской задолженности, что должно повлиять на условия предоставленного кредита. И т. д., и т. п., и пр.

Исходя из вышесказанного, организация самостоятельно может и должна определить параметр существенной ошибки, закрепив его в своей учетной политике.

Можно остановиться на тех же 5%, и признавать существенной ошибку, размер которой равен или превышает эту цифру соответствующего показателя за год.

Можно за ориентир взять п. 1 ст. 15.11 КоАП РФ, согласно которому грубым нарушением требований к бухгалтерскому учету признается искажение показателя финансовой отчетности не менее, чем на 10%.

Также никто не запретит, например, указать в учетной политике, что искажение показателя менее, чем на 10% (или на 3%, или на 5%, на 7,83%) признается несущественной ошибкой. Если показатель искажен на большую сумму, то признание такой ошибки существенной (или нет) определяется в каждом конкретном случае на основании справки-расчета, составленной бухгалтером и утвержденной руководителем. Право выбора — за руководством.

Здесь также два варианта.

1.2.1 Ошибка признана несущественной

Как и субъект малого предпринимательства, не обязанный проводить ежегодный аудит (см. п. 1.1) организация исправляет эту ошибку соответствующими проводками в период ее обнаружения (п. 14 ПБУ 22/2010). Возникшие в результате прибыль (или убыток) отражаются в составе прочих доходов или расходов текущего отчетного периода, то есть проводками по балансовому счету 91 «Прочие доходы и расходы».

1.2.2. Ошибка признана существенной

Сейчас уже март (а то и апрель) 2020 года. Финансовая отчетность за 2019 год сдана в налоговую инспекцию*, и, может быть, утверждена собственниками**.

*Финансовая отчетность за 2019 год должна быть сдана в налоговую инспекцию по месту нахождения организации не позднее 31.03.2020 (подп. 5 п. 1 ст. 23 НК РФ)

**Срок утверждения годовой финансовой отчетности за 2019 год собственниками общества с ограниченной ответственностью — март-апрель 2020 года (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Срок утверждения годовой финансовой отчетности акционерами акционерного общества март-июнь 2020 года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

В этом случае исправление ошибок производится записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыл (убытка) отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (непокрытый убыток»)” (подп. 1 п. 9 ПБУ 22/2010).

И уже при составлении отчетности за 2020 год (в январе-марте 2021 года) в соответствующих строках форм финансовой отчетности в графах «по состоянию на 31.12.2020» (в Балансе или Отчете о движении капитала) или «за 2020 год» (в Отчете о финансовых результатах или Отчете о движении денежных средств) те либо иные показатели должны быть указаны в новых суммах (с учетом исправления ошибки). То есть производится их ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Исправление подписанной руководством организации финансовой отчетности при выявлении существенной ошибки за прошлый год в обязательном порядке должен быть произведен в том, и только в том случае, если отчетность налоговикам уже сдана, но собственники (акционеры) ее еще не утвердили (п. п. 7 и 8 ПБУ 22/2010).

В 2020 году это может произойти, если информация о существенной ошибке поступит до утверждения отчетности собственниками.

Если позже — никто не вправе заставить нас переделать и пересдать уже утвержденную отчетность.

Ошибки — да, есть. Но мы их исправим в установленном порядке, и в установленный срок.

Подавать или нет уточненные налоговые декларации за 2019 год — это уже из другой оперы. Тут вариантов много, и в рамках данной статьи их рассматривать не будем.

Но еще раз повторим. Даже если и налоговики, получив от вас в апреле или позже уточненную налоговую декларацию по тому или иному налогу за 2019 год, потребуют и еще и исправленную бухгалтерскую отчетность, не спешите выполнять их требования. Поинтересуйтесь только, на основании какого законодательного или нормативно-правового акта у них возникло такое желание. Обычно такого вопроса бывает достаточно.

![]()

Бухгалтерия

Если вы используете Excel в качестве инструмента формирования управленческой отчетности, удостоверьтесь в корректности данных. Простой способ, основанный на расчете бюджета движения денежных средств (БДДС) косвенным методом, поможет вам это сделать. Также вы сможете наглядно объяснить собственнику, что не так с финансами компании, предложить варианты решения проблем.

В автоматизированных системах учета всегда соблюдается принцип двойной записи. Например, если поступили денежные средства на расчетный счет, то вы точно знаете причину – долг вернули, аванс заплатили, займ получили. Программа не позволит приписать лишние деньги в определенную ячейку. В Excel возможны ошибки. Можно забыть сделать двойную запись, например, не отразить изменение кредиторской задолженности по определенному контрагенту или не оприходовать товар на склад. Поэтому желательно использовать проверочные формулы, строки или листы.

Обратите внимание!

Бывают ситуации, когда управленческая отчетность состоит только из отчета о движении денежных средств (Форма №4) или отчета о прибылях и убытках (Форма №2). Причем управленческий баланс не составляется, а отчетность формируется в Excel. Когда нет связующих звеньев, сложно проверить правильность и корректность отчетности.

Удостовериться в корректности отчетности помогает проверочный лист Потоки, который нам предстоит внедрить в учетные формы Excel. Он основан на косвенном БДДС или, другими словами, расчете БДДС косвенным методом.

Обратите внимание!

Ошибки в отчетности вам придется искать самостоятельно. Но проверочный лист Потоки покажет, есть ли они, не забыли ли вы корректно отразить какую-либо операцию. Это – проверка двойной записи. Как актив баланса должен сходиться с пассивом, так и проверочные строки в Потоках должны быть идентичными.

Также лист Потоки даст вам возможность наглядно объяснить собственнику, в чем разница между значениями по Форме№2 и Форме№4. Проще говоря, показать, куда деньги делись, если прибыль есть, а на счетах пусто, и наоборот. Ниже расскажем, как составить бюджет движения денежных средств (пример в Еxcel) и приведем пример расчета БДДС косвенным методом.

Что такое БДДС косвенным методом

- Расходы по амортизации (+)

- Изменение оборотных средств

- Увеличение (+)

- Уменьшение (-)

- Изменение текущих пассивов

- Увеличение (+)

- Уменьшение (-)

- Продажа активов

- Прибыль от продажи (+)

- Убыток от продажи (-)

Денежный Поток = Чистая прибыль +/- корректировки

*Примечание: + (прибавляем), – (вычитаем)

Смысл корректировок в следующем.

Амортизация основных средств уменьшает прибыль, но денежный поток не сокращается, поскольку мы не оплачиваем ее каждый месяц. Значит, амортизацию прибавляем к чистой прибыли.

Увеличение кредиторской задолженности – это рост долга компании перед поставщиками. То есть мы получаем, например, товар, но не платим. Денежный поток от этой операции не уменьшается, значит, корректировка чистой прибыли также со знаком «плюс».

Уменьшение кредиторской задолженности – мы больше платим, чем получаем, погашаем старые долги, значит, корректировка со знаком «минус».

Увеличение дебиторской задолженности – мы кредитуем покупателей, а значит, и остаток денежных средств сокращается. Корректировка со знаком «минус».

Уменьшение дебиторской задолженности – нам возвращают долги, денежный поток увеличивается (прибавляем).

Приобретение запасов или товара – из чистой прибыли вычитаем эту сумму, поскольку покупая активы, мы уменьшаем остаток денежных средств.

Помимо операционной деятельности компания может заниматься финансовой, инвестиционной. Принцип тот же – нужно понять, как конкретная операция влияет на денежный поток, и сделать соответствующую корректировку.

Пример управленческой отчетности в Excel: исходные данные

Российская компания ООО «Солнышко» занимается оптовой торговлей без ведения внешнеэкономической деятельности. Имеет свой собственный склад и остатки товаров на нем. Начисляет амортизацию на основные средства. Расчеты ведет в рублях без учета курсовых разниц. Учет производит в 1С:Бухгалтерия, а управленческую отчетность – в Excel по следующим листам:

- Баланс (Форма №1);

- Отчет о прибылях и убытках (Форма№2);

- Отчет о движении денежных средств (Форма№4);

- Расшифровка дебиторской и кредиторской задолженности;

- Отчет по основным средствам и амортизации;

- Расшифровка товаров на складе;

- Потоки.

Чтобы не перегружать лишней информацией статью, рассмотрим примеры некоторых форм: Баланс, Отчет по основным средствам и амортизации, Потоки.

Поскольку у нас есть информация о движении денежных средств (Форма№4), нам не нужно вычислять денежный поток косвенным методом.

Значение чистой прибыли по балансовому листу (Форма№1, табл. 1) нарастающим итогом с начала года составляет 364 970, 35 руб. Исходя из таблиц 2 и 3, балансовая стоимость основных средств – 117 975 рублей. Остаток денежных средств на 1 июня 2016 года равен 272 445, 60 руб. (по Форме№4 и по балансу). То есть денежный поток меньше прибыли на 92 525, 75 руб. (272 444, 60 минус 364 970,35). Посмотрим, из чего образовалась эта разница.

Таблица 1. Баланс

|

БАЛАНС |

На начало периода на 01.01 |

На конец периода на 01.06 |

На конец периода на 01.07 |

|

АКТИВЫ |

|||

|

Внеоборотные активы |

|||

|

Нематериальные активы |

0 |

0,00 |

0,00 |

|

Основные средства |

0 |

72 000 |

117 975 |

|

Доходные вложения в материальные ценности |

0 |

0 |

0 |

|

Итого внеоборотные активы |

0 |

72 000 |

117 975 |

|

Оборотные активы |

|||

|

Товары на складе |

99 298 |

137 595 |

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

0 |

6 024 187 |

5 410 300 |

|

Денежные средства |

0 |

272 445 |

655 970 |

|

Итого оборотных активов |

0 |

6 395 930 |

6 203 865 |

|

ВСЕГО АКТИВОВ |

0 |

6 467 930 |

6 321 840 |

|

ПАССИВЫ |

|||

|

Капитал и резервы |

|||

|

Уставный капитал |

0 |

0 |

0 |

|

Распределенная прибыль прошлого периода |

0 |

0 |

0 |

|

Чистая прибыль отчетного периода |

0 |

364 970 |

415 884 |

|

Корректировка прибыли (убытка) |

0 |

0 |

0 |

|

Итого капитал и резервы |

0 |

364 970 |

415 884 |

|

Долгосрочные обязательства |

|||

|

Займы и кредиты |

0 |

0 |

0 |

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||

|

Займы и кредиты |

396 090 |

926 200 |

|

|

Кредиторская задолженность |

5 706 869 |

4 979 756 |

|

|

Итого краткосрочные обязательства |

0 |

6 102 959 |

5 905 956 |

|

ВСЕГО ПАССИВОВ |

0 |

6 467 930 |

6 321 840 |

|

Проверка |

0 |

0 |

Таблица 2. Отчет по основным средствам на 1 июня 2016 года

|

№ |

Наименование |

Количество |

Цена |

Сумма |

|

1 |

Ноутбук |

1 |

28 900,00 |

28 900,00 |

|

2 |

Компьютеры |

2 |

13 900,00 |

27 800,00 |

|

3 |

Стойки |

9 |

8 000,00 |

72 000,00 |

|

Итого: |

12 |

128 700,00 |

Таблица 3. Отчет по амортизации

|

Амортизация, мес. |

Амортизация на дату 1 июня 2016 года, руб. |

|

12 |

2 408,33 |

|

12 |

2 316,67 |

|

12 |

6 000,00 |

|

Итого: |

10 725,00 |

Корректировки: расчет БДДС косвенным методом

Воспользуемся имеющейся информацией и заполним лист Потоки по состоянию на 1 июня (см. табл. 4). Проведем корректировки, исходя из расчета БДДС косвенным методом.

- Изменение дебиторской задолженности. Выросла на 6 024 187, 29 руб. с начала года. Значит, корректировку в таблице отражаем со знаком минус.

- Изменение кредиторской задолженности. Выросла на 5 706 869, 26 руб. с начала года – корректировка с плюсом.

- Изменение займов и кредитов. Задолженность компании выросла с начала года на 396 090 руб. Также корректировка с плюсом.

- Приобрели основные средства. Операция уменьшает денежный поток. Отражаем в таблице со знаком минус (- 72 000 руб.)

- Приобрели товар на склад. Денежный поток уменьшился на 99 297,72 руб.

- Амортизация. За этот период не начислялась.

Просуммируем все корректировки и получим сумму = – 92 525, 75 руб. Дельта между прибылью и остатком денежных средств у нас та же. Значит, мы все учли правильно, и ошибок нет (см. табл. 4 – Потоки на 01.06)

Таблица 4. Лист «Потоки»

|

Показатель |

Потоки на 01.06 |

Потоки на 01.07 |

Потоки на 01.07 с ошибкой |

|

Форма№2 “Прибыль” |

364 970,35 |

415 884,04 |

415 884,04 |

|

Форма№4 “Деньги” |

272 444,60 |

655 969,90 |

655 969,90 |

|

Разница |

-92 525,75 |

240 085,86 |

240 085,86 |

|

Расшифровка |

|||

|

Изменение дебиторской задолженности |

-6 024 187,29 |

-5 410 300,28 |

-5 410 300,28 |

|

Изменение кредиторской задолженности |

5 706 869,26 |

4 979 755,85 |

4 979 755,85 |

|

Изменение займов и кредитов |

396 090,00 |

926 200,00 |

926 200,00 |

|

Приобретение основных средств |

-72 000,00 |

-128 700,00 |

-128 700,00 |

|

Товары на складе |

-99 297,72 |

-137 594,71 |

-137 594,71 |

|

Амортизация |

0,00 |

10 725,00 |

|

|

Разница |

-92 525,75 |

240 085,86 |

229 360,86 |

|

Проверка |

0,00 |

0,00 |

10 725,00 |

Аналогично заполняем следующий период – отчет по состоянию на 1 июля. Берем данные нарастающим итогом с начала года. Здесь добавляется амортизация – корректировка со знаком плюс, поскольку она не влияет на денежный поток (не уменьшает его, но снижает прибыль). И также в данном случае ошибок нет (см. табл. 4 – Потоки на 01.07). Если бы мы забыли внести амортизацию в лист Потоки, то при проверке «вылезет» цифра 10 725 руб. (см. табл. 4 – Потоки на 01.07 с ошибкой)

Аргументы для собственника: куда делись деньги

Рассмотрим, что можно сказать собственнику, если он спросит, куда деньги делись.

Проанализируем потоки денежных средств:

- По состоянию на 1 июня денег в наличии меньше чистой прибыли на 92 тыс. руб. Видно, что кредиторская задолженность вместе с займами больше дебиторской на 79 тыс. руб., но эти деньги мы потратили на покупку необходимых основных средств и товара.

- По состоянию на 1 июля остаток денежных средств на 240 тыс. руб. больше чистой прибыли. Но эти деньги не «лишние», это не неучтенная прибыль, которую можно вывести, нет.

Посмотрим динамику за июнь:

- дебиторская задолженность сократилась на 613 тыс. руб.;

- кредиторская задолженность сократилась на 727 тыс. руб.;

- в покупку основных средств и товара было вложено порядка 95 тыс. руб.;

- долги компании по займам и кредитам выросли на 530 тыс. руб.

Сделаем выводы:

- Главная тенденция – кредитование по операционной деятельности и закупаем товар. Причем кредиторская задолженность больше дебиторской;

- Главный вопрос – зачем тут займ? Учитывая, что «лишних» денег 240 тыс. руб., а займ стал больше на 530 тыс. руб., возникает вопрос, правильно ли идет распоряжение деньгами? Не тратится ли займ, полученный, возможно, на конкретное направление развития, для погашения текущих долгов кредиторам?

Что сказать собственнику. Необходимо проанализировать и сравнить условия с нашими покупателями и нашими поставщиками. Возможно, мы работаем во вред себе, соглашаясь на жесткие условия с поставщиками, и предлагая более выгодные условия покупателям. Это может привести к увеличению кассового разрыва и необходимости кредитования операционной деятельности.

Корректировки на практике

На практике все гораздо сложнее, вероятность ошибок возрастает в разы. Поэтому польза проверочного листа Потоки становится еще более актуальной.

Так, если ваша компания не составляет управленческий баланс, использует несколько юридических лиц, ведет учет в различных системах, то данные нужно брать из источников, а затем консолидировать. Например:

- чтобы выяснить изменение дебиторской и кредиторской задолженности, нужно сформировать оборотно-сальдовые ведомости по счетам дебиторов и кредиторов по каждому юридическому лицу или по каждой базе учета. Затем надо свести воедино все эти отчеты;

- чтобы рассчитать амортизацию нужно проанализировать карточки по основным средствам и нематериальным активам – посмотреть их приобретение и выбытие по каждой бизнес единице, по каждому источнику. Также надо проверить, нет ли «задвоений», то есть, не внесено ли ошибочно одно и то же основное средство дважды в разные базы учета;

- чтобы избежать ошибок по движению денежных средств, нужно учесть курсовые разницы и корректно отразить внутригрупповые операции.

Лариса Блохина, независимый эксперт в области корпоративных финансов, экономики и управленческого учета.

В сфере бухгалтерского учета и корпоративных финансов работает свыше 20 лет. Ранее была финансовым директором, заместителем генерального директора по экономике и финансам нескольких компаний, входящих в корпорацию MIRAX GROUP, работала главным бухгалтером ООО «Кровля и Изоляция» (подразделение в составе холдинга «Техно-НИКОЛЬ»), руководила финансовыми службами ряда компаний в сфере услуг, оптовой торговли, связи и телекоммуникаций. Реализованные проекты: разработка и внедрение систем управленческого учета и бюджетирования; постановка управленческого учета «с нуля» и восстановление учета; бизнес – планирование; казначейские операции: управление денежными потоками, текущие операции по расчетным счетам, согласование оплат, ведение платежного плана, контроль плана на выполнение бюджета, согласование внебюджетных оплат.