- Опубликовано 30.06.2016 07:55

- Просмотров: 13258

В этой статье я расскажу вам, как подготовиться к сдаче отчетности в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0. Приведу пошаговый план действий, которые лучше осуществлять в конце каждого месяца. В случае его регулярного выполнения вы сможете избежать многих ошибок в базе, а со сдачей отчетности не будет проблем.

Итак, что нужно сделать:

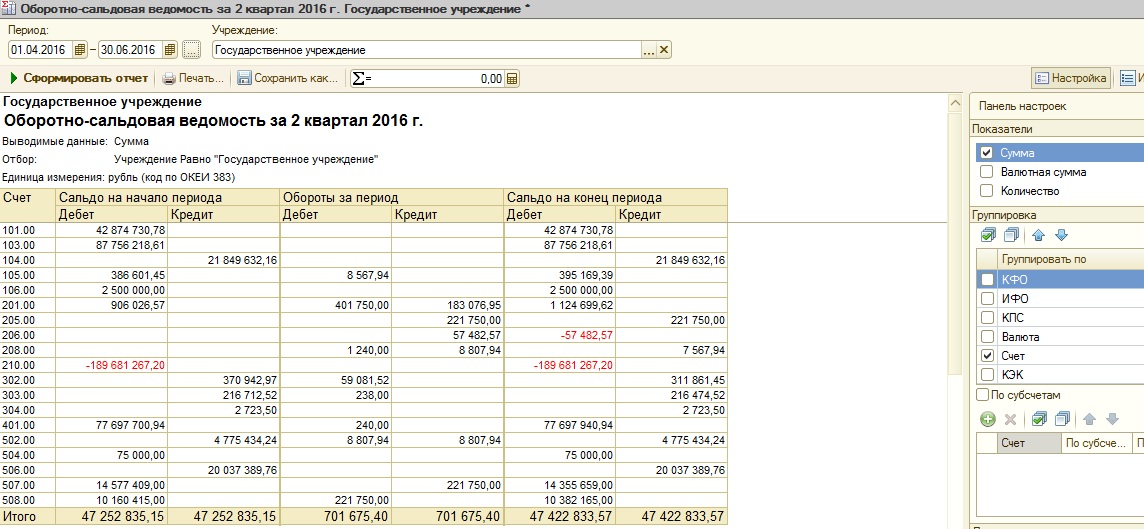

1. Проанализировать оборотно-сальдовую ведомость (осв)

Формируете осв с настройками, удобными вам, чтобы она для вас была наиболее информативна.

И анализируете счета:

– по счетам группы 100(101,102,103,104,105) не должно быть отрицательных остатков;.

– на счетах 106, 109 не должно быть сальдо, за исключением капитального строительства, тогда эта сумма отражается на счете 106;

– по счету 210.03 только обороты, сальдо быть не должно;

– счет 210.06 равен сумме счетов 103.11, 104.1х, 104.2х, только с минусом;

– счета группы 300 смотрите по вашим расчетам.

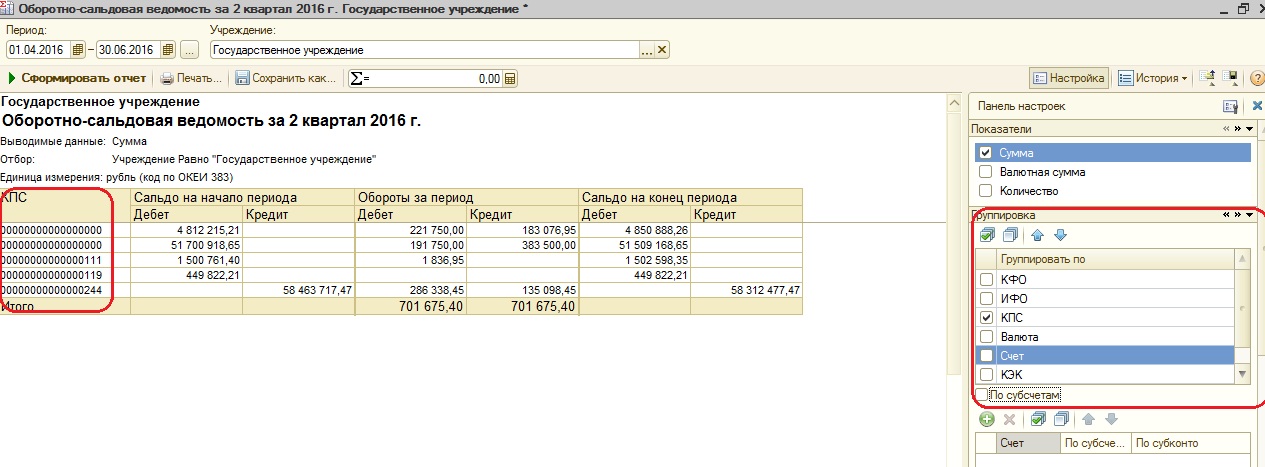

2. Далее формируем ОСВ в разрезе КПС (классификационных признаков счета) и проверяем, чтобы все кпс были по новой инструкции, действующей с 2016 года. Если есть старые, то исправляйте их в документах.

3. Формируем отчет «сводные данные об исполнении плана ФХД» и сверяем данные со сметой и расчеты с казначейством.

Подробнее про заполнение отчета можно прочесть в статье «Отчет “Сводные данные об исполнении плана ФХД” для бюджетных и автономных учреждений”

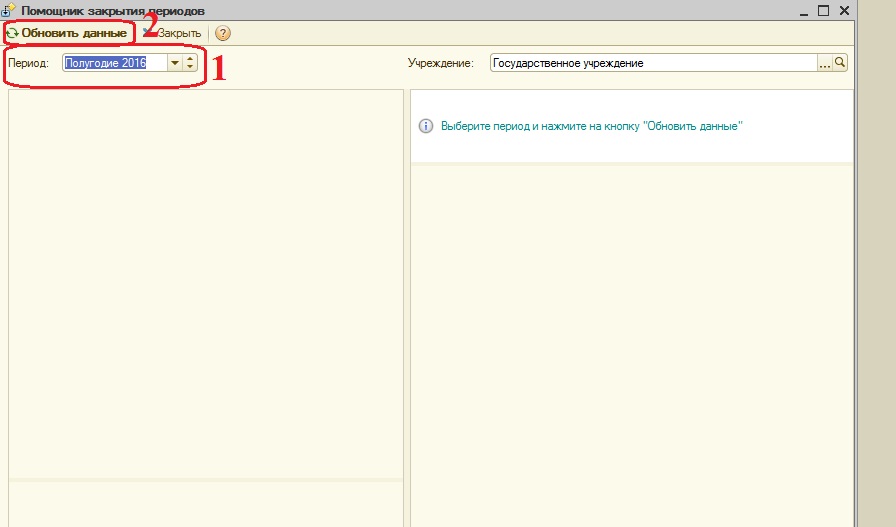

4. Следующий этап – это «Помощник закрытия периодов»

Устанавливаем период и нажимаем «обновить данные»

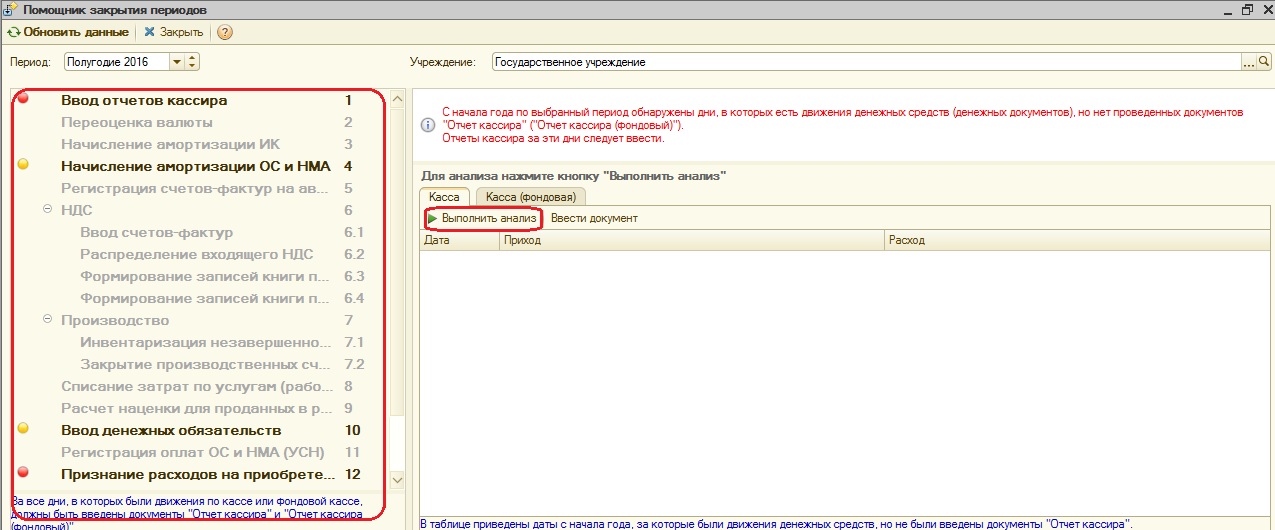

С левой стороны формы выходит список действий, которые необходимо выполнить в этом периоде. Красной пиктограммой отмечены обязательные пункты, желтой необязательные.. Встаем на пункт и нажимаем «Выполнить анализ»

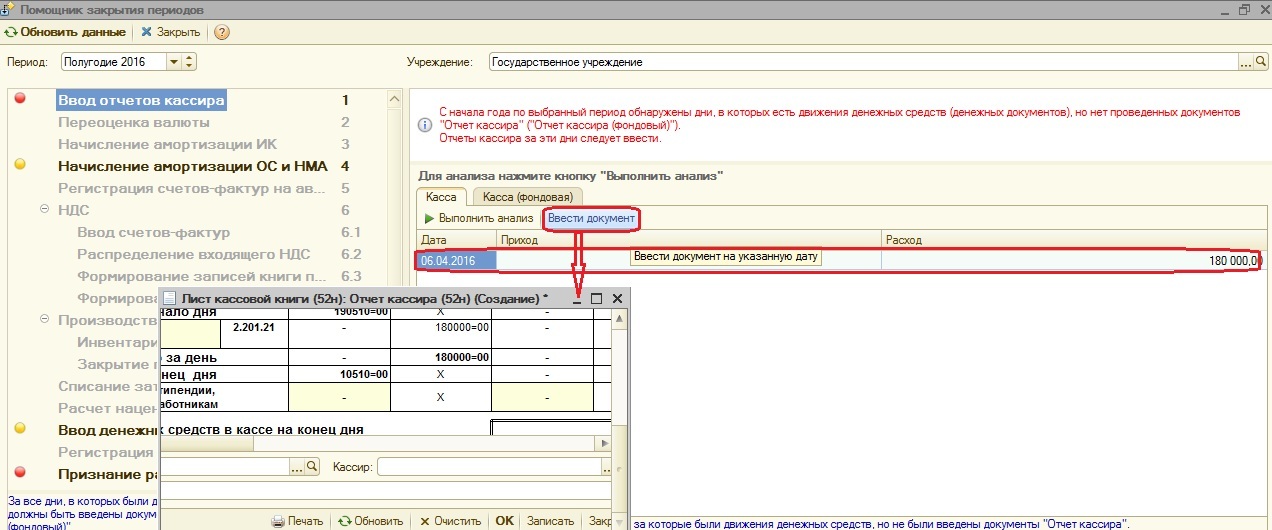

После того, как нажали «Выполнить анализ», можно увидеть список дней, за которые пропущены документы. Встаем на строчку с датой и нажимаем «Ввести документ», заполняем и проводим. Затем снова нажимаем «Выполнить анализ» и строчка с этой датой уходит.

Помощник позволяет отследить введены ли отчеты кассира за каждый день, начислена ли амортизация за каждый месяц в бухгалтерском и налоговом учете. Подсказывает, если не закрыты производственные счета (106,109), или не введены денежные обязательства. По НДС контролирует расчеты, а так же учет УСН.

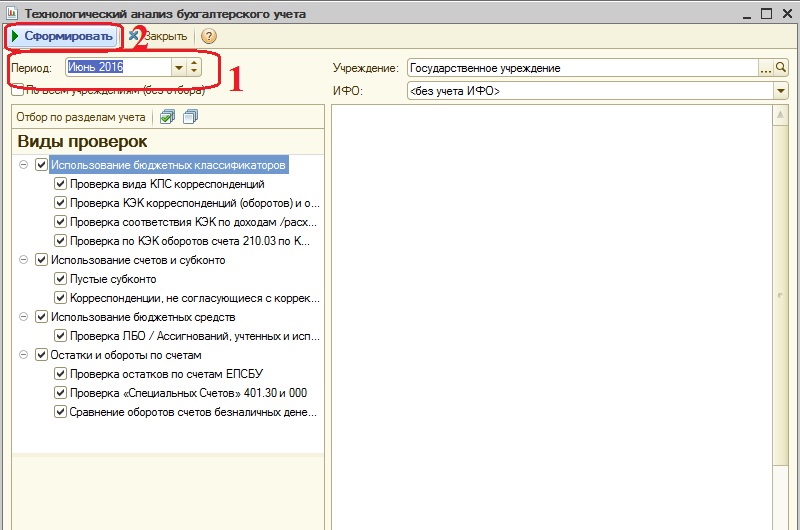

5. Технологический анализ

Устанавливаем период и нажимаем «Сформировать»

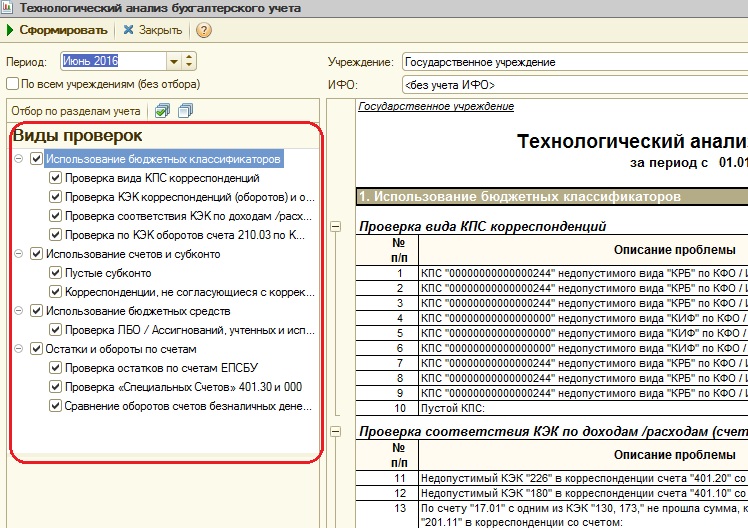

Слева в меню можно выбрать виды проверок

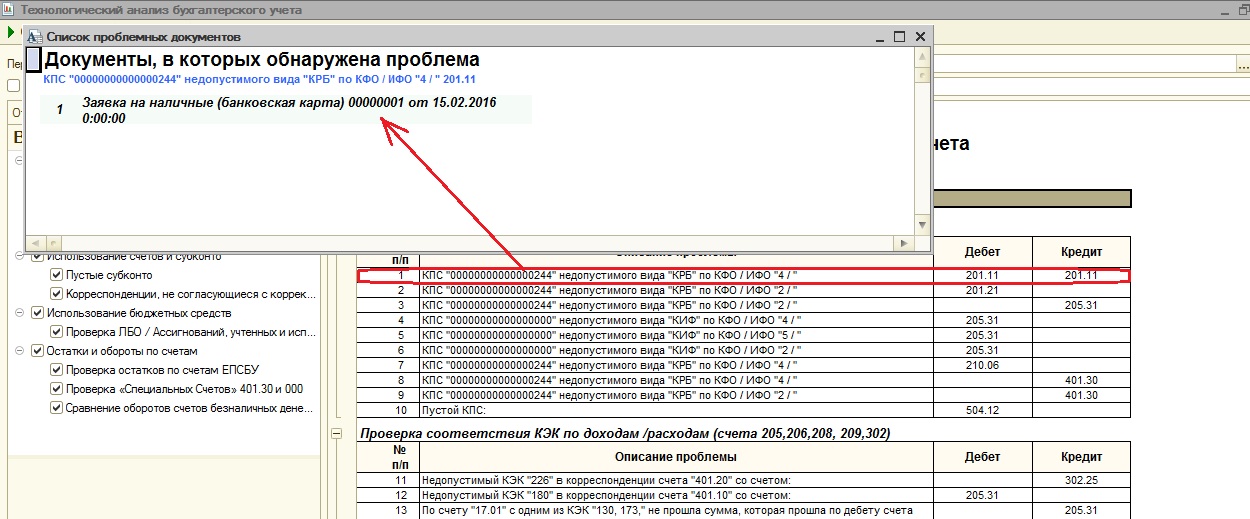

После того, как сформировался отчет, нажимаете на пункт два раза и открывается документ, в котором обнаружена ошибка, заходите в этот документ и исправляете.

Это все основные пункты, выполняя которые с удобной для вас периодичностью (желательно ежемесячно), вы сможете легко и без ошибок подготовить отчетность.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании “Мэйпл” по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

")

С 01.01.2019 вступил в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н). Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

В отчетном периоде (01.09.2019) была выявлена ошибка 2018 года: на счете 101 11 «Основные средства – недвижимое имущество учреждения» при отсутствии документов, подтверждающих государственную регистрацию, необоснованно отражено недвижимое имущество.

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Сначала необходимо исправить ошибку прошлых лет, как ошибку текущего года. Для этого следует датой исправления ошибки (в Примере – 01.09.2019) создать документ Сторно на основании документа Принятие к учету ОС, НМА, НПА, отраженного в прошлом году ошибочно.

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

Рис. 1

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Дебет 101.11.310 Кредит 106.11.310

– на сумму – 1 000 000,00 руб. (Красное сторно).

Как было отмечено ранее, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, она разбивается на две – в корреспонденции со счетом 304.86 (так как это ошибка прошлого года). Таким образом, по команде Исправление ошибок прошлых лет – прошлого года будут сформированы бухгалтерские записи:

Дебет 101.11.310 Кредит 304.86.731

– на сумму – 1 000 000,00 руб. (Красное сторно);

Дебет 304.86.831 Кредит 106.11.310

– на сумму – 1 000 000,00 руб. (Красное сторно).

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Далее датой исправления ошибки (в Примере – 01.09.2019) следует создать и провести документ Принятие к учету ОС, НМА, НПА, с помощью которого объект недвижимого имущества поставить на забалансовый учет на счет 01 «Имущество, полученное в пользование» (рис. 2).

Рис. 2

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях Дебет 101.11.310, Кредит 304.86.731; Дебет 304.86.831, Кредит 106.11.310 присутствует специальный счет исправления ошибок прошлых лет 304.86, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (сентябрь 2019 года), рис. 3.

Рис. 3

Для забалансовых счетов не предусмотрены специальные счета исправления ошибок, поэтому бухгалтерская запись по забалансовому счету 01.11 не отражается в специальном журнале 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)».

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Рис. 4

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

В рассматриваемом Примере обороты исправления ошибки прошлых лет – сторно принятия к учету объекта ОС – отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00 (стр. 120), рис. 4.

Обороты по специальному счету исправления ошибок 304.86 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды – по дебету и кредиту, итоговый показатель в строке будет равен нулю.

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) за 2019 год (исправление ошибки отражено датой обнаружения ошибки – 01.09.2019) сумма входящих остатков основных средств по счету 101.00 на начало 2019 будет скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 010:

- в графе 3 «На начало года, бюджетная деятельность, всего» – в сумме ноль;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» – в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

- в графе 3 «На начало года, бюджетная деятельность, всего» – в сумме 1 000 000,00 руб.;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» – в сумме 1 000 000,00 руб.

Рис. 5

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б – обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА (действует с 2018) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах – в графах 5-10.

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

- в графе 4 «На начало года, всего» – отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме ноль;

- в служебной графе 4а «Начало года, остаток на начало года» – отражается сумма остатка по счету 101.00 в сумме 1 000 000,00 руб., т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» – отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме -1 000 000,00 руб.

Рис. 6

Сумма входящих остатков вложений в основные средства по счету 106.11 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 071 «Вложения в основные средства – недвижимое имущество»:

- в графе 4 «На начало года, всего» – отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме 1 000 000,00 руб.;

- в служебной графе 4а «Начало года, остаток на начало года» – отражается сумма остатка по счету 101.00 в сумме ноль, т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» – отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме +1 000 000,00 руб.

Можно ли считать первичку составленной, если нет подписи сотрудника учреждения? Кто отвечает за передачу в бухгалтерию неверных сведений для учета? В какой момент перевести излишек аванса на счет 209 00? О позиции судов по этим и другим вопросам читайте в обзоре.

Отразили первичку без подписи руководителя учреждения или уполномоченного им лица

Учреждение приняло к учету акт оказания услуг без подписей своих сотрудников. Красноармейский районный суд Краснодарского края напомнил, что по закону подпись сотрудника — обязательный реквизит первички. Федеральный стандарт запрещает принимать к учету документы без подписи руководителя или уполномоченных им лиц. Такую первичку можно признать несоставленной. Главбуха оштрафовали за грубое нарушение требований к учету.

Посчитали первичкой кассовый отчет

По госзаданию музей продавал входные билеты на выставки. По итогам определенного периода формировали кассовый отчет о продажах БСО. На его основании начисляли доходы.

Проверяющие и 4-й КСОЮ не признали кассовый отчет первичкой:

- учреждение составляло его не сразу после реализации госуслуги;

- он включает лишь общую аналитическую информацию за период;

- в нем нет подписи ответственного лица и ряда других обязательных реквизитов.

Главбуха оштрафовали за грубое нарушение требований к учету.

Отметим, реализацию услуг населению учреждение вправе отражать по бухгалтерской справке (ф. 0504833). По стандарту учета при использовании ККТ первичный документ составляют не реже 1 раза в день. Полагаем, это правило можно распространить и на справки.

Передали в бухгалтерию неверные сведения для учета

Начальник отдела муниципальной администрации направил в бухгалтерию реестр данных о договорах аренды участков. Он не указал в документе, что часть соглашений расторгли. Из-за этого в отчетности отразили лишние суммы по счетам 401 40 и 205 23.

За искажение показателей оштрафовали начальника отдела. Решение поддержал 1-й КСОЮ. Он применил по аналогии правило: за достоверность первички отвечает тот, кто ее составляет.

Отметим: если установят, что главбух знал об операциях, но не потребовал от сотрудников нужные данные, оштрафуют именно его. О таких случаях мы рассказывали в прошлом году.

Исказили отчетность из-за плохой организации учета

Учреждение допустило такие ошибки:

- неверно рассчитало амортизацию и приняло основное средство не по той стоимости, по которой его передал учредитель;

- не отразило договор о рыночной оценке имущества, не учло его в плане ФХД и не оплатило;

- признало объект предназначенным для отчуждения и изменило его стоимость до справедливой без согласия учредителя на продажу.

Директора учреждения оштрафовали за искажение отчетности. 6-й КСОЮ не принял довод о том, что за такие ошибки должен отвечать главбух. Характер нарушений говорил о плохой организации учета и контроля в учреждении. Вину за это несет директор.

Первоначальную стоимость основных средств, созданных при ремонте здания, оценили не по смете

По контракту на ремонт помещений подрядчик в том числе установил оконные жалюзи и проточный электронагреватель. Учреждение приняло их на учет как основные средства. Первоначальную стоимость оно определило по документам, которые подрядчик получил от своего поставщика.

Контролеры и Майкопский городской суд Республики Адыгея посчитали это нарушением правил бухучета. Первоначальную стоимость основных средств формируют исходя из фактических вложений учреждения. Такой показатель надо определять по смете на ремонт, учитывая цену установки.

Ждали расторжения договора, чтобы перевести излишек аванса на счет 209 00

Учреждение заключило договор на оказание коммунальных услуг на период до конца декабря. Акт за последний месяц подписали в январе следующего года. По договору выбрали не всю сумму, поэтому его планировали расторгнуть.

Поставщику заплатили за больший объем услуг, чем он оказал. По Инструкции N 157н авансы, которые контрагент не вернул в случае расторжения договора, учитывают на счете 209 00. Учреждение решило: если соглашение еще действует, переносить остаток со счета 206 00 не нужно. На нем долг и отразили в годовой отчетности. Договор расторгли позднее.

Проверяющие и Одинцовский городской суд Московской области решили, что учреждение исказило отчетность. Инструкция не обязывает ждать прекращения договора. Перевести излишек аванса на счет 209 00 надо в тот момент, когда станет понятно, что оказывать услуги в счет предоплаты контрагент не будет и что соглашение с ним расторгнете. На дату подписания отчетности учреждение имело такую информацию.

Сходные разъяснения давали Минфин и Казначейство.

Не отразили доходы будущих периодов на дату заключения соглашения о субсидии

30 декабря учреждение заключило соглашение о субсидии на муниципальное задание. В балансе за этот год суммы не отразили.

Контролеры решили, что отчетность искажена. По федеральному стандарту субсидию на задание учитывают в доходах будущих периодов на дату, когда возникло право ее получить. Таким днем надо считать дату заключения соглашения. Вывод поддержал ВС РФ.

Аналогичное разъяснение давал Минфин.

Полагаем, подход можно применять и к субсидиям на иные цели, т.к. для них стандарт устанавливает сходное правило учета доходов будущих периодов.

Бухгалтерский баланс и Отчет о финансовых результатах являются основными отчетными документами для организаций всех форм собственности. Это публичная отчетность, с которой может ознакомиться любой заинтересованный пользователь. Однако насколько она достоверна и можно ли верить отраженным в ней цифрам? В данной статье рассмотрим, как определить достоверность отчетности и ее соответствие требованиям законодательства.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) “О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

ПРОВЕРЯЕМ ОТЧЕТНОСТЬ НА ДОСТОВЕРНОСТЬ И НАЛИЧИЕ В НЕЙ ОШИБОК

Если пользователь ознакомлен с учредительными документами, он может проверить правильность отражения в бухгалтерском балансе уставного капитала и начисления резервного фонда.

ПРИМЕР 1

Уставом акционерного общества предусмотрено образование резервного фонда не более 5 % от уставного капитала. Уставной капитал равен 100 тыс. руб.

Организация получила прибыль в размере 1200 тыс. руб. Она отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Тогда в строке 1360 «Резервный капитал» Бухгалтерского баланса должна быть указана сумма резервного фонда в размере 5 тыс. руб. (100 тыс. руб. × 5 %).

Сопоставимость данных приведена в табл. 2.

|

Таблица 2. Сопоставимость данных Бухгалтерского баланса, устава и Отчета о финансовых результатах |

||

|

Показатели бухгалтерской отчетности |

Сумма показателей, тыс. руб. |

Документы |

|

Строка 2400 Отчета о финансовых результатах |

1200 |

Чистая прибыль в бухгалтерском учете за год |

|

Строка 1310 Бухгалтерского баланса |

100 |

Размер уставного капитала, указанный в уставе |

|

Строка 1360 Бухгалтерского баланса |

5 |

Размер резервного фонда (5 % от уставного капитала) |

Если оценивать баланс компании, предоставляющей услуги, то в первую очередь нужно обратить внимание на строку «Запасы» актива Бухгалтерского баланса.

Услуга — это деятельность, результаты которой не имеют материального выражения. Примеры услуг: маркетинговые, рекламные, консультационные, агентские. Компании, оказывающие такие услуги, незавершенного производства не имеют.

По строке 1210 «Запасы» отражают стоимость материально-производственных ценностей (МПЦ), приобретенных для нужд компании (канцелярские принадлежности, стоимость малоценного имущества, не переданного в эксплуатацию, и т. д.). Сумма по этой строке обычно несущественна по отношению к остальным показателям баланса.

ПРИМЕР 2

Компания оказывает рекламные услуги по продвижению сайтов. Основные показатели ее бухгалтерской отчетности:

- по строке 1210 «Запасы» отражена стоимость МПЦ, необходимых для выполнения рекламных услуг (канцтовары, оборудование стоимостью менее 100 тыс. руб. за единицу, не переданное в эксплуатацию);

- по строке 1230 «Дебиторская задолженность» — задолженность по расчетам с покупателями;

- по строке 1250 «Денежные средства и денежные эквиваленты» — безналичные денежные средства на расчетном счете на конец отчетного периода;

- по строке 1520 «Кредиторская задолженность» — задолженность по платежам в бюджет, сотрудникам, поставщикам.

Показатели Бухгалтерского баланса компании за 2018 г. приведены в табл. 3.

|

Таблица 3. Показатели Бухгалтерского баланса за 2018 г., тыс. руб. |

|||||

|

Показатель |

Код строки |

На 31.12.2018 |

Сальдо по счетам бухучета |

Разъяснения |

|

|

как было |

как должно быть |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

1150 |

550 |

550 |

Дт 04 – Кт 05 |

Остаточная стоимость исключительных прав на программу |

|

Итого по разделу I |

1100 |

550 |

550 |

||

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

120 |

120 |

Дт 10 |

Стоимость ТМЦ |

|

Дебиторская задолженность |

1230 |

1200 |

1470 |

Дт 62.1, 60.2 |

Задолженность покупателей, предоплата поставщикам |

|

Денежные средства и денежные эквиваленты |

1250 |

780 |

780 |

Дт 51 |

Денежные средства на расчетном счете |

|

Итого по разделу II |

1200 |

2100 |

2370 |

||

|

Баланс |

1600 |

2650 |

2920 |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1310 |

10 |

10 |

Кт 80 |

Согласно учредительным документам |

|

Нераспределенная прибыль (убыток) |

1370 |

1100 |

1100 |

Кт 84 |

Нераспределенная прибыль |

|

Итого по разделу III |

1300 |

1110 |

1110 |

||

|

V. Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

1520 |

1540 |

1810 |

Кт 60.1, 62.2, 70, 71, 68, 69 |

Задолженность поставщикам, сотрудникам, авансы от покупателей |

|

Итого по разделу V |

1500 |

1540 |

1810 |

||

|

Баланс |

1700 |

2650 |

2970 |

Разберем, насколько достоверны показатели графы 3 Бухгалтерского баланса. Компания занимается продвижением сайтов. У нее разработаны специальные программы, на которые она получила исключительные права, поэтому данные, отраженные в разделе «Внеоборотные активы», не вызывают сомнений.

В «Запасах» рекламной компании учтена стоимость двух приобретенных компьютеров и принтера (стоимость единицы менее 100 тыс. руб.), не переданных в эксплуатацию на дату составления отчетности, а также канцелярские принадлежности. Такое отражение соответствует нормам.

Вызывает сомнения достоверность данных по строкам 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». Расчеты в Бухгалтерском балансе отражены свернуто, то есть общее сальдо по счету 62 «Расчеты с покупателями и подрядчиками» и счету 60 «Расчеты с поставщиками и подрядчиками».

По актам сверки у организации есть:

- переплата покупателей на сумму 150 тыс. руб. — это кредитовое сальдо по счету 62.2 «Расчеты по авансам полученным»;

- незакрытые авансы, оплаченные поставщикам на сумму 120 тыс. руб., — дебетовое сальдо по счету 60.2 «Расчеты по авансам выданным».

В бухгалтерском балансе отдельно в дебетовых и кредитовых задолженностях они не отражены.

Данные по расчетам с дебиторами и кредиторами в бухучете представлены в табл. 4.

|

Таблица 4. Расчеты с дебиторами и кредиторами в бухучете |

|||

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сальдо по кредиту, тыс. руб. |

|

62.1 |

1350 |

62.2 |

150 |

|

Остаток 62 (свернутый) |

1200 |

||

|

60.2 |

120 |

60.1, 70, 68, 69 |

1660 |

|

Остаток 60 (свернутый) |

1540 |

Показатели в балансе должны отражаться развернуто (отдельно задолженность по кредиту и отдельно задолженность по дебету). Это требование законодательства.

Заполняем строки баланса в соответствии с данным требованием (табл. 5).

|

Таблица 5. Заполнение строк баланса в соответствии с требованием законодательства |

|||

|

Строка баланса |

Наименование строки |

Расчет |

Сумма, тыс. руб. |

|

Строка 1230 |

Дебиторская задолженность |

1350 тыс. руб. (Дт 62.1) + 120 тыс. руб. (Дт 60.2) |

1470 |

|

Строка 1520 |

Кредиторская задолженность |

1110 тыс. руб. (Кт 60.1, 70, 68, 69) + 150 тыс. руб. (Кт 62.2) |

1260 |

Баланс, каким он должен быть в соответствии с требованиями законодательства, отражен в графе 4 табл 3. Разница в значениях составила 270 тыс. руб. Это будет 9 % от валюты баланса (270 тыс. руб. / 2970 тыс. руб. × 100 %).

Ошибку можно назвать существенной, хотя указанная цифра меньше 10 % (налоговые органы могут оштрафовать за нее, как за искажение строк отчетности).

Для пользователей отчетности важно знать точную сумму задолженности самой компании и долг покупателей.

ЭТО ВАЖНО

Формы бухгалтерской отчетности должны быть взаимоувязаны. Это основной критерий при проверке отчетности.

Проверяя соответствие показателей Бухгалтерского баланса и Отчета о финансовых результатах, следует обратить внимание на следующие показатели:

- нераспределенная прибыль. Разница показателей нераспределенной прибыли на начало и конец года по строке 1370 «Нераспределенная прибыль (убыток) отчетного года» Баланса должна быть равна показателю чистой прибыли в Отчете о финансовых результатах за отчетный период по строке 2400 «Чистая прибыль (убыток)». А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода по строке 1370 Баланса совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период по строке 2400 Отчета о финансовых результатах. Расхождения возможны, если нераспределенная прибыль шла в отчетном периоде, например, на выплату дивидендов;

- убыток от основной деятельности отражен в декларации по налогу на прибыль, а в балансе этот убыток отражен в разделе «Внеоборотные активы» по строке 1180 «Отложенные налоговые активы»;

- отражение ОНА (отложенные налоговые активы) и ОНО (отложенные налоговые обязательства). Изменение остатков за отчетный период по строке 1180 «Отложенные налоговые активы» и строке 1420 «Отложенные налоговые обязательства» в Бухгалтерском балансе должно соответствовать данным, отраженным в Отчете о финансовых результатах по строкам ОНА (2450) и ОНО (2430).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2019.