Ваши вопросы

Помогите решить Задача: Рассчитайте сумму налогов и сборов хозяйствующего субъекта за квартал от начисленной заработной платы: отчисление в пенсионный фонд, на государственное социальное страхование, на обязательное медицинское страхование.

Фонд оплаты труда предприятия за квартал составил 3127,3 тыс. руб.

Здравствуйте. Предприятие малого бизнеса.По Вашему калькулятору страховых взносов (например 30000руб -(16242*30%+13758*15*)=6936,30руб. Эту сумму заполнила в отчете РСВ – у меня столько ошибок, где применяется разница с МРОТ (везде применяют 30% от доходов)?

Тарифы в отчете надо разделять. Тариф 01 – на 30%, тариф 20 – для малого бизнеса – на 15%. И в подразделе 1, и в 3 разделе по каждому сотрднику (там код НР – 30%, МС – 15%)

У Вас вопрос к работе нашего калькулятора или к Вашим ошибкам в отчете? К сожалению проверить его я на расстоянии не смогу.

Также нужно помнить, что расчет заполняют нарастающим итогом с начала года, может у Вас из-за округлений ошибки?

Сотруднику в январе 2022г. начислена заработная плата в сумме 30000 руб. и компенсация за использование личного транспорта 2500 руб. Сумма страховых взносов, начисленных в январе составит 9750 руб.

32500×22%=7150

32500×5,1%=1657-50

32500×2.9%=942-50

Это правильный расчет?

Сотруднику Иванову И.А. в январе 2022г. начислена заработная плата в сумме 38000 руб. и сумма пособия по временной нетрудоспособности – 2000 руб. Сумма взносов, начисленных в январе составит сколько?

Данный калькулятор неправильно исчисляет взносы. Может это я туплю, но при расчете исчисленная сумма взносов на данном калькуляторе не сходится с исчисленной суммой по факту. Пример был ранее:

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

97452

Сумма доходов работников, которые получили выплаты выше МРОТ:

105748

Сумма страховых взносов на пенсионное, медицинское и социальное страхование:

59715.6

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

406.4

Сумма взносов 59 715,60 – с чего складывается??? Ведь 97452х30% = 29 235,60, а с суммы 105 748х15% = 15 862,20, итого исчисленная сумма взносов = 45 097,80, разница в начислениях 14 617,80. Почему возникает разница? Проблема в калькуляторе или во мне!?

Давайте разбираться, на вашем примере. Вижу у вас ошибку – вы всю сумму 105 748 руб. обложили по ставке 15%, а надо вычесть из нее МРОТ, исчислить с него 30% и уже с разницы брать по ставке 15%.

Подробнее, чтобы было наглядно.

Итак:

1) Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

97 452 руб. Тогда размер страховых взносов = 29 235,6 руб. (97 452 х 30%).

2) Сумма доходов работников, которые получили выплаты выше МРОТ:

105 748 руб.

А это зарплата скольки человек? Я этот вопрос задаю, чтобы вычесть МРОТ по каждому человеку. Например, это 4 человека. Тогда рассчитываем так:

В пределах МРОТ сумма – 16 242 руб. х 4 чел. = 64 968 руб. С этой базы начисляем взносы по ставке 30% = 19 490,4 руб.

Далее определяем базу, с которой исчислим взносы по ставке 15%:

105 748 – 64 968 = 40 780 руб.

И теперь считаем взносы по ставке 15%:

40 780 х 15% = 6 117 руб.

В итоге, сумма взносов по работникам, которые получают зарплату свыше МРОТ = 25 607,4 руб.(19 490,4 + 6 117).

Всего страховых взносов (по ставке 30% и 15%), по всем работникам:

29 235,6 + 25 607,4 = 54 843 руб.

С расчетом по калькулятору все сходится.

ФОТ – 203 200,00

6 человек, все получили выше МРОТ.

В пределах МРОТ 6 х 16 242 = 97 97 452,00 х 30% = 29 235,60

Выше МРОТ те же 6 челок, но из ФОТ вычитаем МРОТ который в пределах, т.е. 203 200 – 97 452 = 105 748 х 15% = 15 862,20 Базы и расчет определены правильно.

Всего страховых взносов (по ставке 30% и 15%), по всем работникам: 29 235,60 + 15 862,20 = 45 097,80.

В ваших расчетах тоже не совпадает сумма с суммой калькулятора

29 235,6 + 25 607,4 = 54 843 руб.

калькулятор выдает 59 715,60

Вы не правильно пользуетесь калькулятором. Из вашего примера следует, что у вас нет работников, которые получают МРОТ или меньше. Поэтому этот показатель вы не заполняете – “Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2023 – 16 242 руб., в 2022 г. – 13 890 руб.)”.

Сразу начинайте заполнение с показателя “Данные по работникам, которые получили выплаты выше МРОТ (в 2023 – 16 242 руб., в 2022 г. – 13 890 руб.)”. Вводите 6 человек и ФОТ – 203 200,00. Далее калькулятор все сам посчитает. Проверяйте, должно быть все правильно.

Екатерина, большое спасибо! Теперь все сходится. Век живи, век учись!

Хочу уточнить: калькулятор не считает за два месяца, верно?

При расчете взносов ну ни как не сходятся начисления с 1-го января 2023 года…

МРОТ 16 242,00 х 6 человек *30% = 29 235,60

свыше МРОТ 105 748,00 *15% = 15 862,20

Итого исчисленная сумма взносов 45 097,80

В вашем калькуляторе сумма начисленных взносов – 59 715,60, из чего данная сумма исчисляется?

к ФСС претензий нет.

Здравствуйте, то есть 6 чел. получают МРОТ. Это сумма, база для начислений по ставке 30%, – 97 452 руб.

А вот эта сумма как у вас сформировалась – 105 748,00? Если эта оплата работникам, которые получают свыше МРОТ, вы вычли из этой суммы МРОТ на каждого такого работника? То есть у вас для таких работников две базы должны быть:

1 – МРОТ и ставка 30%

2 – свыше МРОТ и ставка 15%.

Всё правильно, только не сходится сумма по калькулятору. Я же вроде как подробно написала по какой выплате (ставке) какие суммы получаются. Исчисленная сумма по моим расчетам 45 097,80, а в калькуляторе 59 715,60. Разница в 14 617,80 – это откуда такая сумма? С какой суммы исчисляется и какой %?

В ответ на другой ваш комментарий привела пример расчета. В ваших данных не хватает такого показателя как количество человек, которые получают зарплату выше МРОТ.

6 (шесть) человек – это весь штат. На этих 6 человек получили МРОТ 16 242 х 6 = 97 452 х 30% = 29 235,60. Свыше МРОТ те же 6 человек получили 105 748 х 15% = 15 862,20. Общая сумма взносов составляет 29 235,60 + 15 862,20 = 45 097,80.

В калькуляторе 59 715,60

Выше я ответила, вы не так пользуетесь калькулятором. Вам не надо в калькуляторе заполнять показатель по работникам, которые получили МРОТ или меньше. Ведь у вас нет таких работников. У вас все получают выше МРОТ. Калькулятор сам все рассчитает по таким работникам, вычтет МРОТ, утчет разные ставки.

А как считать пониженный на 2023 год для малых на этой странице?

У Петрова И.И. заработная плата за месяц составила 120 тыс.рублей; у Иванова А.А. 55 тыс. рублей. Рассчитать ФОТ за год, НДФЛ и социальные взносы, разделив их на ОПС, ОСС, ОМС и НС. У Петрова И.И. 3 детей, у Иванова А.А. 4 детей.

Здравствуйте, я гражданка иностранного государства.

Скажите я могу оформить ГПД с физлицом в качестве домашнего персонала. При этом Какие платежи (взносы,налог) платит физ лицо , И какие платежи я оплачу имея ежемесячный доход ?

А если есть инвалид 3 Гр рабочая , взнос от несчастных случаев тогда как рассчитать ?

На выплаты работающим инвалидам взносы от несчастных случаев начисляются в размере 60% от установленного Вам тарифа. Такие разъяснения дает ФСС на своём сайте Пониженную ставку придётся периодически подтверждать.

Введите новый мрот в расчет с 1 июня 2022 года

Зачем? До конца 2022 года для расчета страховых взносов нужно брать МРОТ в размере 13890 руб. Налоговые органы уже поясняли этот момент – см. здесь

Добрый день, в калькуляторе страховых взносов в описании не указана сумма МРОТ на 2022 год для расчета взносов малых предприятий, добавьте пожалуйста. Сам расчет с помощью калькулятора на 2022 год верен, спасибо.

Калькулятор страховых взносов. Нет МРОТ на 2022 года для расчета для малых предприятий.

Подскажите как рассчитать общую сумму взносов за год по отдельности ( ПФР,Мед.страх,Соц.страх)

Общая зарплата – 200000 в месяц

Два работника

Первый 120000 руб

Второй 80000 руб

Олег

Если совсем просто, то нужно сумму зарплаты умножить на ставку взносов. Общие ставки на данный момент следующие:

ПФР – 22%,

ОМС – 5,1%,

ВНиМ – 2,9%.

Если Вы малое предприятие и имеете право на пониженный тариф, то Вам поможет этот материал

Но учтите, что с 1 января 2022 г. МРОТ увеличен до 13890 руб.

“Калькулятор страховых взносов актуален для расчетов в 2021-2022 годах. Проверено и подтверждено экспертами нашего сайта.”

Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб., в 2021 г. – 12792 руб.)

А здесь МРОТ для 2022г. не указан почему то … ?

Добрый день. Как переключиться между годами для проверки взносов малого бизнеса за 2021 год? Чтобы использовался МРОТ 12792.00?

Добрый день!

Подскажите, пожалуйста.

Я открыла ИП 23.12.2021

Затем открыла расчетный счёт в банке, а когда зашла в личный кабинет увидела, что мне необходимо оплатить страховые взносы: на ОМС за 2021 год в размере 8 426 рублей и в ПФР за 2021 год в размере 31 448 рублей.

Скажите, пожалуйста, сумма и должна быть такой или это ошибка? Насколько я знаю, сумма оплаты должна быть меньше, так как ИП я открыла меньше недели назад, дохода ещё нет. Соответсвенно, должен быть перерасчёт начиная с латы регистрации ИП

Заранее спасибо за ответ.

Анастасия. Вам надо оплатить страховые взносы за 9 дней 2021 года. В какой личный кабинет вы заходили? В банковский или налоговый или пенсионный или еще в какой? В личном кабинете вы увидели общую информацию в качестве памятки всем ИП за весь год. Страховые платежи начисляются с даты открытия ИП по дату прекращения деятельности/закрытия ИП. Ведете вы реально деятельность или нет, значения не имеет, открытие счета в банке тоже тут не причем. Вам лучше открыть личный кабинет на сайте налоговой инспекции налог.ру. Там вы увидите свое состояние расчетов с бюджетом, сможете отслеживать свои долги, переплаты и т.д., в том числе и по страховым взносам.

Да, действительно страховые взносы за 2021 год Вам не нужно платить в полной сумме. Размер страховых взносов, подлежащих уплате, в Вашем случае определяется в соответствии с п. 3 и 4 ст. 430 НК РФ исходя из отработанного времени в статусе ИП.

Здравствуйте.

Являюсь представителем иностранной организации, которая не зарегистрирована в России.

У нас в работе есть несколько физических лиц из России, с которыми мы хотим оформить прямые договора на оказание ИТ услуг. Т.е. одна сторона договора – юридическое лицо иностранного государства, с другой стороны договора – физическое лицо РФ, не являющееся ИП.

Допустим по договору физическому лицу будет перечисляться 250 000рублей. Правильно ли в этом случае работает калькулятор?

Сейчас он показывает, что с 250 000рублей, физическое лицо должно будет заплатить 32448рублей – взнос на пенсионное страхование и ещё 8426рублей, как взнос на медицинское страхование.

И если можно, хотелось бы узнать какие вообще налоги физическое лицо должно будет заплатить с этих 250 000рублей и какая сумма останется после этого на руки.

Спасибо.

Если физическое лицо не зарегистрировано как ИП, то оно не должно со своих доходов уплачивать страховые взносы. Плательщиком страховых взносов является организация или ИП (в некоторых случаях простые физлица), которые начисляют и выплачивают доходы физлицу. В данном случае иностранная компания страхователем не является, поэтому я понимаю, что взносы уплачиваться не будут. А что касается НДФЛ, то его должно задекларировать само физическое лицо: сдать 3-ндфл, рассчитать в нём налог по ставке 13% и заплатить в бюджет Российской Федерации.

Физлицо может получить статус самозанятого. При заключении договора с юрлицом налог составит 6%, страховые взносы платить самозанятый не обязан.

ухгалтер

19 февраля 2021 09:44

Постоянная ссылка

Количество детей на расчет страховых взносов не влияют вообще никак.

Значения стандартных ставок:

– 22% на ОПС,

– 5,1% на ОМС,

– 2,9% на ВНиМ.

Они применяются к сумме МРОТ. В 2021 г. МРОТ равен 12702 руб.

Пониженные ставки 10%, 5% и 0% соответственно применяются к сумме зарплаты сверх МРОТ. В вашем случае к 2298 руб.

Взносы на травматизм рассчитываются исходя из тарифа, установленного вам в ФСС. Процент тарифа умножаете на сумму зарплаты – 15 000 руб.

Прошу прощения, да, это опечатка. Конечно, МРОТ на 2021 год равен 12792 руб.

Добрый день.

Страховые взносы округляются при расчете по каждому работнику, а потом суммируются. Калькулятор этого не учитывает. Имейте в виду.

Добрый день!!Я начинающий бухгалтер!Объясните, пожалуйста как рассчитать все страховые взносы на сотрудника (ООО при УСН). Оклад 15000, двое детей.

Количество детей на расчет страховых взносов не влияют вообще никак.

Значения стандартных ставок:

– 22% на ОПС,

– 5,1% на ОМС,

– 2,9% на ВНиМ.

Они применяются к сумме МРОТ. В 2021 г. МРОТ равен 12702 руб.

Пониженные ставки 10%, 5% и 0% соответственно применяются к сумме зарплаты сверх МРОТ. В вашем случае к 2298 руб.

Взносы на травматизм рассчитываются исходя из тарифа, установленного вам в ФСС. Процент тарифа умножаете на сумму зарплаты – 15 000 руб.

Здравствуйте! А можно проверку)))

Оклад 15000, с учетом выходов 13636,36

Итого:

ОПС- 12792*22%+844,36*10%=2814,24+84,68=2898,68 к выплате;

ОМС- 12792*22%+844,36*5%=652,40+42,22=694,62 к выплате;

ВНиМ-12792*2,9%+844,36*0%=370,97+0=370,97 к выплате.

Почему ОМС у вас стоит в расчете 22% с суммы МРОТа??? Ставка должна быть 5,1%!!!

Да, верно, опечатка, посчитано правильно)))) спасибо

Здравствуйте! Скажите, существуют ли пониженные тарифы для НКО? И если да, то какие? Собираемся заключить ГПД с физ.лицом на оказание разовой услуги.

Спасибо!

Вам нужно обратиться к ст. 427 НК РФ. Для НКО, применяющих УСН и осуществляющих деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта, возможно в течение 2019-2024 гг. использовать ставки 20% на ОПС и 0% на ОМС и ВНиМ – подп. 7 п. 1 и подп. 3 п. 2 указанной мною статьи

Как будут считаться взносы по пониженной ставке с зарплаты сотрудника, который был в отпуске

Отработано 7 из 22 дней

З/П 4136,36

Отпуск 9253,02

Добрый день подскажите пожалуйста, правильно ли я понимаю, что количество сотрудников (если сотрудник оформлен на 0,5 ставки) то указывается 0,5 ставки, а не 1 сотрудник? А как быть если сотрудник отработал на 0,5 ставки не полный месяц, высчитывать так же отработанное время?

модераторы, напишите, что в строке доход ниже мрот надо поставить хотя бы копейку!!! ноль програамма не пропускает. советы марины: поставить ноль. промучалась полчаса. поставила копейку- на взносы она влияния не оказала, и расчет получился верным!! но сколько времени убито из-за нуля.

Добрый день!!!

Подскажите как рассчитать взнос в ПФР с 01.01.2020 по 29.07.2020 (закрыто) ИП на УСН (без работников), пострадавший от эпидемии. Взнос на 2020 год составляет 20318.00

У меня получилась сумма 11742.93

Добрый день, у меня получилась сумма 11768,81

Здравствуйте!

Учитывает ли калькулятор превышение налоговой базы над предельной величиной?

А если да, то как?

Пример: зарплата сотрудника с начала года превысила облагаемую сумму в ФСС в мае на 7500. Как рассчитать взносы?

Спасибо.

Здравствуйте! Нет, калькулятор не учитывает предельную базу.

Он рассчитывает только по разовым/ ежемесячным начислениям и не учитывает доходы нарастающим итогом.

Здравствуйте пожалуйста подскажите, почему калькулятор считает неверно? Общий доход в нашем предприятие за июнь составил 75932,48 выше МРОТ получили только 2 человека. сумма доходов которые получили по МРОТ 57298,80 , а сумма свыше МРОТ 18633,68 должно быть в

ПФР=14469,11

ОМС=3853,92

ОСС=1661,67

НС=303,73

Считает правильно только от НС(( в чем может быть проблема?? по сайту вышло вот так:

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

57298.8

Сумма доходов работников, которые получили выплаты выше МРОТ:

18633.68

Сумма страховых взносов на пенсионное страхование:

17380.3

Сумма страховых взносов на обязательное медицинское страхование:

3878.18

Сумма страховых взносов на обязательное социальное страхование:

2365.21

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

303.73

Здравствуйте, давайте разбираться.

В графе «Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.)» указывается количество работников получивших доход меньше МРОТ, а также общий доход этих работников.

В графе «Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)» указывается количество работников получивших доход выше МРОТ. Получается — 2 человека, а в графе доходы — общая сумма их доходов.

В итоге, если сложить две графы «Количество работников», то должно получиться общее количество работников, получивших доход. А если сложить две графы «Доходы работников» — то должна получиться общая сумма дохода всех работников, т.е. 75 932, 48 руб.

Здравствуйте, все равно получается так же как и было

Количество работников

4

Сумма доходов работников

57298.8

Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)

Количество работников

2

Сумма доходов работников

18633.68

суммы взносов остались прежними:(

Из ваших данных уже видно, что не может быть чтобы у 2-х работников в графе выплаты выше МРОТ доход был 18633,48. По всей видимости, вы неверно вносите данные. Давайте еще раз. Сколько доход всего? Сколько работников всего? Сколько работников получили доход меньше МРОТ и какой у них общий доход?

Всего у нас 6 работников которые получали выплаты в ИЮНЕ. общая сумма всех доходов составляет:75932,48

1 работник: 15550

2 работник: 16125 оклад + отпуск. 11218,68 = 27.343,68

3 работник: 12130

4 работник: 6969,60

5 работник: 6969,60

6 работник: 6969,60

Отсюда получаем что у нас только 2 сотрудника, которые получили больше МРОТ(1раб. и 2раб.) вычисляем сумму с 1 сотрудн. (15550-12130=3420) и по 2 сотруднику (27343,68-12130=15213,68)

Получается доходы свыше МРОТ составили 15213,68+3420=18633,68

Доходы которые по МРОТ(75932,48-18633,68=57298,80)

Вот так нужно заполнить:

Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.):

Количество — 4 Доход — 33038.80 (12130+6969,60+6969,60+6969,60).

Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)

Количество — 2 Доход 42893.68 (15550 + 27.343,68)

Ответ:

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

33038.8

Сумма доходов работников, которые получили выплаты выше МРОТ:

42893.68

Сумма страховых взносов на пенсионное страхование:

14469.1

Сумма страховых взносов на обязательное медицинское страхование:

3853.92

Сумма страховых взносов на обязательное социальное страхование:

1661.67

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

151.86

все верно, но калькулятор все равно считает не правильно. разница 198,59 р

МАРИЯ рассчитала все верно. Итого взносов 20136,56р. Калькулятор все равно считает неверно, даже с новыми правильными данными!- 25650,99р.!!! Калькулятор считает больше на 5514,43р

Я совсем не поняла. С дохода выше МРОТ ставка меньше, а почему то сумма начисляется больше. Она как-то увеличивается за счет дохода ИП??? Но как я понимаю страховые только с заработной платы работников. ИП – платит фиксированные платежи. И если я как мне делали с ФСС проверю сумму 75932,48 * 0,2%, то у меня получилась сумма 151,86 руб. Прокоментируйте пожалуйста.

Из вашего вопроса я сейчас не уловила, что конкретно у вас начисляется больше. Прям на цифрах распишите, что у вас не получается.

Теперь все поняла!!! Большое вам спасибо 🙏🏻 все получилось : )

Добрый день. Я ИП с наемным работником 0,5 ставкой. Нужно рассчитать страх.взносы за себя и работника за пол года. Правильно ли я рассчитала?

Доход за 6 мес. —660 000руб.

З/п работника — 7500*6=45 000 руб.

За ИП ОПС — 16 224 руб.

ОМС — 4 213 руб.

Т.к. Сумма дохода превышает 300 000 руб. (660 000-300 000=360 000) уплачивается 1% – 3 600 руб.

Итого за ИП: 24 037 руб.

За работника: ОПС —22%—9900 руб.

ОМС—5,1%—2295 руб.

ОСС—2,9%—1305 руб.

Итого за работника: 13 500 руб.

Все верно?

Здравствуйте! Применяет ли пониженный тариф страховых взносов для наемных работников, если ИП нет в списке пострадавших от короновируса. ОКВЭД 01.41

Да, если ИП относится к субъектам малого и среднего бизнеса и внесен в соответствующий реестр налоговой службы.

Правильно, ли настроен калькулятор?

зп 12500

взносы по калькулятору в ПФ посчитались 5455,60

а нужно12130*22%+370*10%

и за 2 квартал

12130*22%+370*0%

Вы делаете расчет страховых взносов для МСП? Мы проверили, сделали расчет, все должно считать правильно. Сумма 5455,60 руб. у нас не получается ни при каком сценарии, там вообще максимальная сумма взносов 3775 руб. по стандартной ставке. Можете выслать скрин вашего расчета на калькуляторе? Или подробно расписать что и как вы делаете?

да МСП

кол-во работников 1 доход 12500

Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)

кол-во работников 1 доход 12500

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

12500

Сумма доходов работников, которые получили выплаты выше МРОТ:

12500

Сумма страховых взносов на пенсионное страхование:

5455.6

Сумма страховых взносов на обязательное медицинское страхование:

1274.63

Сумма страховых взносов на обязательное социальное страхование:

714.27

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

50

Вы не правильно указали значения в калькуляторе.

Работник получил 12500 руб. — нужно заполнять графы только, где указаны значения для доходов выше МРОТ. А так получается, работника с зарплатой выше МРОТ вы внесли в графы для расчета з/п до МРОТ и после МРОТ. Фактически сумма платежей задвоилась.

я сделала как вы советовали

но требует заполнение первой строки

Относится ли ваша организация в малому или среднему бизнесу?

Да

Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.)

Количество работников ?

Поле обязательно для заполнения !!!!!!!!!!

Сумма доходов работников ?

Поле обязательно для заполнения !!!!!!

Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)

Количество работников

1

Сумма доходов работников

12500

Ставка страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний

0.2

Татьяна, в полях, которые не должны заполняться, не нужно стирать нули. Если строку не нужно заполнять, нужно там оставить значение «0». Если стереть, то программа будет ругаться «поля обязательны к заполнению» и тогда ничего считать не будет. Поэтому в полях

«Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.)» нужно ставить «0».

Я также считала сегодня на калькуляторе . Суммы выходят не верные, У меня 8 человек. Микропредприятие. 8чел на 12130=97040

Свыше мрот(общий фонд з.п. 183735.63-97040=86695.63

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

97040

Сумма доходов работников, которые получили выплаты выше МРОТ:

86695.63

Сумма страховых взносов на пенсионное страхование:

41663.16

Сумма страховых взносов на обязательное медицинское страхование:

9380.86

Сумма страховых взносов на обязательное социальное страхование:

5628.32

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

367.47

то что получилось больше чем мы платили до льгот!!!!!!!

Мария 2, если 8 человек получили доход свыше МРОТ, то не нужно заполнять графы «Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.)». В этих ячейках поставьте «0». Как я поняла, в данном случае пошло задвоение доходов работников.

Если планируется кофейня и почасовка у бариста составляет 110р в час,за месяц с графиком 2/2 при 10 часовом рабочем дне у него выходит 16500р. Сколько составляет в процентах и фсс и пфр от этой зарплаты? И скидать нужно только от этой почасовки или и от всех надбавок за выполнение плана и личных продаж?

оклад у сотрудника 2100р. Какой мрот применить для расчета страховых взносов с 01.04.2020г. для г.Москвы?

Находимся в уральском регионе. МРОТ при начислении з/п за апрель 2020г. применять с уральским коэффициентом?

Добрый день, да согласно Постановления КС от 07.12.2017 N 38-П. За более подробным разъяснением на форум

1. При перечислении страховых взносов с заработной платы за апрель 2020 год. МЫ – (Малый и средний бизнес) На 30 и 15 процентов печатаем двумя поручениями??? Или же их не разделяем ПО ПРОЦЕНТАМ.

2. До какого периода времени действует этот закон, до конца года??, или же пока не отменит правительcтво.

За календарный год работнику начислена зп 707000руб.

В июне выплачено пособие по временной нетрудоспособности 22000руб.

Расчитать страховые взносы (за год) во внебюджетные фонды.

(Нужно все по формулам решить,чтоб были расчеты,и что с больничным?)

Помогите с задачей Продемонстрировав способность формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды, произведите расчет страховых взносов за сентябрь, если заработная плата работника составляет 50000 рублей в месяц. С января по сентябрь работнику была начислена заработная плата в размере 45000 рублей. По состоянию на 30 сентября 2013 г. сумма уплаченных за восемь предыдущих месяцев: в ПФР – 104000 руб., в ФСС РФ – 11 600 руб., в ФФОМС РФ – 20400 ру

Рассчитайте страховые взносы в фонды, производимые за Иванову М.П. 1970 г.р. Она работает пекарем на хлебобулочном комбинате с окладом 20 т.р. в месяц. Период исчисления – финансовый год.

Помогите решить задачу пожалуйста.

Рассчитать страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за квартал, производимые работника учреждения, 1980 года рождения, заработная плата которого составляет 25 000 рублей в месяц. В данный период работник находился на больничном, размер пособия по временной нетрудоспособности составляет 8 000 рублей. Размер тарифа на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний минимальный

Здравствуйте. Я открыла ИП 15 ноября 2019 года. Помогите мне рассчитать страховой взнос и медицинский

11 июля 2019г. открыла ИП но ушла в минус и закрыла 11 октября 2019г. В личном кабинете ИП начислены страховые взносы ОПС -7470 и ОМС -1740 правильно ли мне начислили, и нужно ли было сдавать отчет на эти начисления?

В “интернетах” с начала 2019 года идет информация о том, что ИП-пенсионеров в 2019 году освободят от уплаты Фиксированных СВ “за себя”. Приняли этот закон или нет?

Я физическое лицо, заключившее договор гпх с другим физлицом на выполнение работ. Должна выплатить в пенсионный фонд (22%) и фонд мед.страхования (5,1%) взносы. Как их посчитать, если договор был заклчен на месяц и сумма вознаграждения составила 8 тысяч рублей

от 8000 возьмите 22 % и 5,1 %

Здравствуйте! Подскажите пожалуйста какие взносы выплачивает за работника организация если работник ушел в неоплачиваемый отпуск на 1 месяц?

Могу ли я уменьшить налог на сумму уплаченных фиксированных платежей в пенсионный и медицинский фонды и на сумму авансового платежа от суммы , превышающей 300000 р, оплаченной в 3 квартале, так как и прибыль была получена только в 3 квартале 2018 года. Спасибо.

Здравствуйте,офиц.з.п составляет 19600, налоги вычитают 11250, в месяц,говорят пенсион.и прочие налоги. Разве это правильно .Спасибо

Конечно нет. Максимум, что могут вычитать из зарплаты в виде налогов – НДФЛ. Для россиян 13%, для иностранцев – 30% (упрощенно говорю).

Все остальное (взносы в ПФР, ОМС, ФСС) работодатель должен платить “из своего кармана”.

какоц бред вы тут моветуете..уже давно с иностранцев берут такой же налог 13% как и с не иностранцев,а лица работающие по патенту оплачивают его сами в фиксированной сумме независимо от дохода

Прежде чем отвечать. Проверьте свои знания. ЭТО КАСАТЕЛЬНО 30% по иностранцам…

Пример, я работодатель готов потратить на Людмилу 30 000, сколько она получит чистыми на руки?

Если вы готовы потратить всего на Людмилу 30 тыс включая все налоги, то на руки она получит чуть больше 20 тыс.

Пример: оклад 25000 рублей

на руки сотруднику 21750

ндфл за сотрудника 3250

отчисления в пфр 5500

отчисления в фсс 725

отчисления в ффомс 1275

за проф заболевания и травматизм 50

итого работодатель потратит на Людмилу 32550

Как пользоваться калькулятором

Инструкция по использованию калькулятора страховых взносов с зарплаты

- Укажите сумму дохода работника и применяемую ставку.

- Нажмите «РАССЧИТАТЬ». Результат покажет суммы страховых взносов на пенсионное страхование, на обязательное медицинское страхование, на обязательное социальное страхование и на страхование от несчастных случаев.

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2020 года, с условием, что до 1 апреля 2020 года они были включены в соответствующий реестр.

Как работает пониженная ставка:

- До зарплаты в размере 1 федерального МРОТ применяется обычная ставка 30%;

- Свыше зарплаты 1 федерального МРОТ применяется пониженная ставка 15% (10% на ОПС, 5% на ОМС, 0% на ОСС).

Касательно ставки относительно риска

Величина ставки в зависимости от класса профессионального риска:

| Класс профессионального риска | Размер ставки |

|---|---|

| I | 0,2% |

| II | 0,3% |

| III | 0,4% |

| IV | 0,5% |

| V | 0,6% |

| VI | 0,7% |

| VII | 0,8% |

| VIII | 0,9% |

| IX | 1% |

| X | 1,1% |

| XI | 1,2% |

| XII | 1,3% |

| XIII | 1,4% |

| XIV | 1,5% |

| XV | 1,7% |

| XVI | 1,9% |

| XVII | 2,1% |

| XVIII | 2,3% |

| XIX | 2,5% |

| XX | 2,8% |

| XXI | 3,1% |

| XXII | 3,4% |

| XXIII | 3,7% |

| XXIV | 4,1% |

| XXV | 4,5% |

| XXVI | 5% |

| XXVII | 5,5% |

| XXVIII | 6,1% |

| XXIX | 6,7% |

| XXX | 7,4% |

| XXXI | 8,1% |

| XXXII | 8,5% |

Содержание

- Единый тариф и единая база

- Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

- Пример расчёта взносов для МСП в 2023 году

- Когда и как платить

- Подача уведомления по «единым» взносам

- Взносы на травматизм

- Как отчитываться по взносам

- Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

В 2023 году введено несколько глобальных изменений для работодателей, связанных со страхованием физлиц. Считать взносы, платить их и отчитываться теперь нужно совершенно иначе и в другие сроки. В этой статье мы рассмотрим всё, что касается страховых отчислений, которые компании платят за работников.

Единый тариф и единая база

С начала текущего года упразднены два фонда – ПФР и ФСС. Вместо них теперь действует Социальный фонд России. Платежи за работников надо направлять на единый налоговый счёт. Причём можно все налоги и взносы переводить общей суммой – единым налоговым платежом.

В результате всех этих преобразований отпала необходимость в отдельных тарифах на разные виды страхования. Поэтому работодатели теперь начисляют страховые взносы за физических лиц по единому тарифу. При этом итоговая сумма взносов не изменилась — поменялся лишь порядок её расчёта.

Раньше считали отдельно сумму отчислений по каждому из трёх видов страхования:

- на пенсионное (ОПС) – по тарифу 22%;

- на медицинское (ОМС) – 5,1%;

- на социальное по болезни и материнству (ВНиМ) – 2,9%.

Теперь же стало проще: расчёты нужно делать лишь один раз по единому тарифу – в общем случае это 30%.

Формулу единого тарифа можно представить так:

Единый тариф = Тариф ОПС + Тариф ОМС + Тариф ВНиМ

По-прежнему действуют и пониженные ставки взносов. В частности, для МСП и некоторых других категорий плательщиков это 30% с выплаты до МРОТ и 15% – свыше МРОТ. Кроме этого, для льготников действуют тарифы 7,6% и 0%.

Ниже мы собрали тарифы для разных категорий страхователей в одну таблицу. Но сначала нужно рассказать ещё об одном новшестве – единой базе для начисления страховых взносов, ведь тариф зависит и от неё тоже.

В 2022 году и ранее, когда взносы в процессе расчёта подразделялись по видам, существовали две разные предельные базы: одна для пенсионных отчислений, вторая – для взносов по временной нетрудоспособности и материнству. Но теперь тариф стал единым, поэтому единой стала и база.

Размер базы, с которой компании начисляют взносы за своих работников в 2023 году по обычному тарифу – 1 917 000 рублей. Когда годовая выплата превысит эту сумму, тариф снижается (см. Таблицу 1).

Новая предельная база значительно больше прошлогодней. Однако малому бизнесу беспокоиться по этому поводу не стоит: размер базы имеет значение для крупных компаний с высокими зарплатами. Для МСП более важен размер МРОТ. Он, кстати, тоже вырос, и на начало 2023 года равен 16 242 рубля.

Обратите внимание, что взносы на страхование от травм и профзаболеваний (на травматизм) по-прежнему стоят особняком. Тарифы не изменились — это всё так же от 0,2% до 8,5% в зависимости от класса профессионального риска. Мы не включили их в таблицу, так как тариф устанавливается индивидуально для каждого работодателя. Платить эти взносы нужно не на ЕНС, а отдельной платёжкой.

А теперь обещанная таблица со ставками страховых взносов.

Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

| Вид тарифа | Размер |

|---|---|

| Общие тарифы – для крупного бизнеса, не попадающего в исключения | |

| Тариф в пределах лимита базы | 30% |

| Тариф сверх лимита базы | 15,1% |

| Для МСП, включённых в реестр, для предприятий общепита, для резидентов «Сколково» | |

| С выплат в пределах МРОТ | |

|

30% |

|

15,1% |

| С выплат свыше МРОТ | 15% |

| Для IT-компаний, НКО на УСН, Резидентов СЭЗ в Крыму и Севастополе, ТОСЭР, свободного порта Владивосток, ОЭЗ в Калининградской области, организаций на Курильских островах; организаций, производящих анимационную аудиовизуальную продукцию | |

| Тариф в пределах лимита базы | 7,6% |

| Тариф сверх лимита базы | 0% |

| Для плательщиков, производящих выплаты членам экипажей судов, участников САР в Калининградской области и Приморском крае в части выплат экипажам судов | |

| Тариф вне зависимости от лимита базы | 0% |

Пример расчёта взносов для МСП в 2023 году

Разберём расчёт на примере ООО «Спутник». Это компания из реестра МСП, поэтому платить взносы надо не по общему тарифу, а по пониженному.

В фирме работают два человека: директор с зарплатой 100 000 рублей и менеджер с зарплатой 70 000 рублей в месяц. Предположим, что других выплат они за весь расчётный период получать не будут. Тариф взносов на травматизм минимальный — 0,2%.

Рассчитаем, сколько страховых отчислений нужно платить за работников. Учтём, что годовой доход каждого из них укладывается в предельное значение базы, то есть не превышает 1 917 000 рублей.

Начнём с директора. Взносы с выплат ему по единому тарифу (ОПС + ОМС +ВНиМ) составят: 16 242×30% + (100 000 — 16 262) х 15% = 17 436,3 рублей. Взносы на травматизм начислим по минимальной ставке: 100 000×0,2% = 200 рублей.

Теперь определим суммы отчислений с зарплаты менеджера. Взносы по единому тарифу: 16 242×30% + (70 000 — 16 262) х 15% = 12 936,3 рублей. Взносы на травматизм: 70 000×0,2% = 170 рублей.

Итого за месяц:

- взносов по единому тарифу 17 436,3 + 12 936,3 = 30 372,6 рублей;

- на травматизм: 200 + 140 = 340 рублей.

Итак, ООО «Спутник» заплатит за работников в 2023 году такие суммы:

- взносы по единому тарифу – 30 372,6×12 = 364 471,2 рублей;

- взносы на травматизм – 340×12 = 4080 рублей.

Когда и как платить

В 2023 году введены новые сроки уплаты взносов, рассчитанных по единому тарифу – это 28 число следующего месяца. Например, взносы за январь нужно уплатить до 28 февраля. Если дата приходится на выходной, срок переносится вперёд — на следующий рабочий день. Деньги в счёт взносов перечисляются на ЕНС.

Получается, времени на уплату взносов теперь даётся больше. К тому же их можно перечислить общей суммой, причём вместе с другими платежами. Казалось бы, должно стать легче, но не всё так просто. Есть два серьёзных нюанса, которые сильно усложняют новый порядок.

Подача уведомления по «единым» взносам

Первый нюанс в том, что по новым правилам перед уплатой страховых взносов нужно подать уведомление об исчисленных суммах. Это необходимо делать по всем платежам, которые платятся до представления отчётности. ФНС из этого уведомления должна понимать, сколько именно денег списать с ЕНС.

Срок подачи уведомления – до 25 числа месяца, когда нужно перечислить взносы за работников. Например, по взносам за январь порядок такой: уведомление подаём до 25 февраля, платим взносы (через пополнение ЕНС) – до 28 февраля.

Получается, каждый месяц придётся направлять в ИФНС дополнительный документ. Не нужно этого делать лишь в январе, апреле, июле и октябре – в эти месяцы сдаётся форма РСВ за прошедший период. Из этого расчёта ФНС сможет увидеть сумму взносов к уплате, поэтому уведомление будет лишним. Впрочем, к отчётности по взносам за работников мы ещё вернёмся.

Если не уведомить налоговиков о сумме взносов, их не зачтут. Получится, что компания их не уплатила в срок, даже если на ЕНС есть деньги. А после подачи РСВ это станет очевидно и налоговикам. Значит, будут начислены пени. Кроме того, за неподачу уведомления в установленный срок могут ещё и оштрафовать по п.1 ст. 126 НК РФ на 200 рублей.

Хорошая новость в том, что можно подать одно уведомление по нескольким налогам и взносам. То есть все зарплатные отчисления, а также иные налоги по тому же сроку уплаты, можно включить в одно уведомление, которое подаётся к 25 числу текущего месяца. Например, в уведомление, которое следует направить до 25 февраля, можно включить:

- страховые взносы за сотрудников по единому тарифу за январь;

- НДФЛ с выплат за период с 23 января по 22 февраля;

- другие налоги, уплачиваемые с ЕНС, которые компании нужно перечислить до 28 февраля.

Взносы на травматизм

Второй нюанс – отчисления на страхование от травм и профзаболеваний. Как уже было сказано, они платятся в прежнем порядке, то есть до 15 числа следующего месяца. В отличие от других взносов, ими заведует не ФНС, а Социальный фонд. И нововведения, связанные с ЕНС, взносы на травматизм не затронули, поскольку распространяются лишь на платежи, которые администрирует ФНС.

По той же причине в отношении взносов на травматизм уведомления об исчисленных суммах не подаются. Платятся они по привычным правилам – непосредственно по КБК.

В 2023 году нужно использовать такие КБК:

- для уплаты основной суммы взносов – 79710212000061000160;

- для пени – 79710212000062100160;

- для штрафа – 79710212000063000160.

Обратите внимание, что изменились реквизиты для уплаты взносов на травматизм. Найти их можно на сайте Социального фонда России. В правом верхнем углу нужно выбрать свой регион, далее в блоке «Информация для жителей региона» раскрыть вкладку «Страхователям» — там будет ссылка на реквизиты.

Как отчитываться по взносам

Отчётности в 2023 году меньше не стало. По-прежнему нужно подавать Расчёт по страховым взносам. Кстати, изменился не только срок сдачи, но и бланк РСВ.

Вместо отменённой формы СЗВ-М, которую работодатели ежемесячно направляли в ПФР, сдают отчёт Персонифицированные сведения о физических лицах (в таблице ниже – Сведения). Подаётся он до 25 числа следующего месяца в свою налоговую инспекцию.

Что же касается отчётности по страховым взносам за работников на травматизм, то в 2023 году ситуация такая. Форма 4-ФСС отменена, как СЗВ-СТАЖ, СЗВ-ТД и ДСВ-1. На смену этим четырём формам пришёл отчёт ЕФС-1 в новый Социальный фонд. В нём несколько разделов, и в разных ситуациях подаются отдельные его части. Страховым взносам на травматизм посвящён Раздел 2. Сроки подачи ЕФС-1 в составе раздела 2 – до 25 числа месяца, следующего за окончанием отчётного периода.

Итак, получается, теперь у работодателей несколько новых дат по взносам каждый месяц:

- 15 число – крайний срок перечисления взносов на травматизм;

- 25 число – крайний срок уведомления ФНС о сумме прочих взносов, начисленных по единому тарифу (на ОПС / ОМС / ВНиМ), или подача отчётных форм;

- до 28 числа – день, к которому на сальдо ЕНС должна быть зачислена сумма «единых» взносов.

Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

| Период | Уплата взносов на травматизм | Подача уведомления / отчётности | Уплата взносов по единому тарифу на ЕНС |

|---|---|---|---|

| Январь | 15.02.23 | 27.02.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.02.23 |

| Февраль | 15.03.23 | 27.03.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.03.23 |

| Март | 17.04.23 | 25.04.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 28.04.23 |

| Апрель | 15.05.23 | 25.05.23 – Уведомление о суммах взносов, Сведения (ФНС) | 29.05.23 |

| Май | 15.06.23 | 26.06.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.06.23 |

| Июнь | 17.07.23 | 25.07.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 28.07.23 |

| Июль | 15.08.23 | 25.08.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.08.23 |

| Август | 15.09.23 | 25.09.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.09.23 |

| Сентябрь | 16.10.23 | 25.10.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 30.10.23 |

| Октябрь | 15.11.23 | 7.11.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.11.23 |

| Ноябрь | 15.12.23 | 25.12.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.12.23 |

| Декабрь | 15.01.24 | 25.01.24 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 29.01.24 |

Итак, система страховых отчислений за сотрудников в 2023 году изменилась, и пока кажется, что не в лучшую сторону. Считать придётся чуть меньше, платить – столько же, сколько в прошлом году (кроме крупного бизнеса), а вот бумажной работы прибавилось.

Бесплатная консультация по налогообложению

Начиная с 2023 года страховые взносы на обязательное пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, на медицинское страхование, заменены единым тарифом страховых взносов. На практике это означает, что теперь работодателям нет необходимости исчислять и уплачивать страховые взносы отдельно в каждый фонд. Достаточно единожды рассчитать взнос с выплат сотрудника по трудовому договору или с выплат физического лица по гражданско – правовому договору и сформировать один общий платежный документ на уплату взносов в бюджет в целом по организации.

Что необходимо учесть, переходя к расчетам

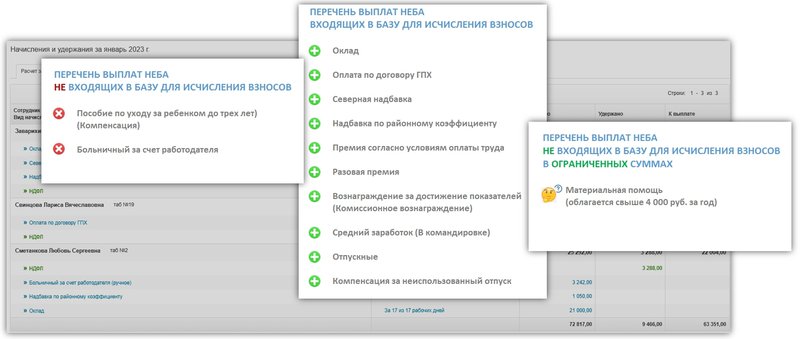

- Нужно проверить базу для исчисления взносов, так как не все выплаты облагаются страховыми взносами. На рисунке ниже можно увидеть перечни с видами выплат, подлежащих и не подлежащих обложению в сервисе. Полный список сумм, которые не облагаются страховыми взносами приведен в ст. 422 НК РФ.

- Согласно п. 1 ст. 421 НК РФ, учет выплат по сотруднику (физическому лицу, выполняющему работы по договору гражданско – правового характера) должен вестись нарастающим итогом с начала календарного года. Т.е. для того, чтобы рассчитать взносы с выплат и вознаграждений, нужно учесть все суммы, начисленные в пользу физического лица, начиная с начала года по месяц расчета включительно.

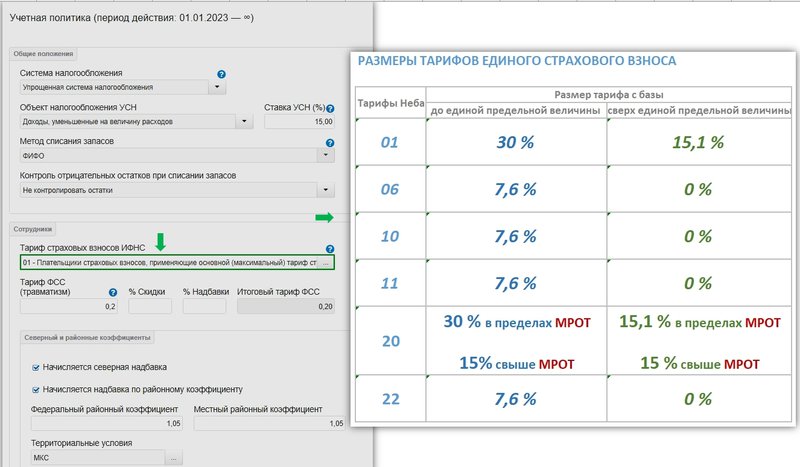

- С 2023 года понятие предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством заменено новым понятием единой предельной величины базы. Если до 2023 года, базу для исчисления страховых взносов по физическому лицу, начисленную с начала года, необходимо было сравнивать с предельной величиной, установленной отдельно для Пенсионного фонда РФ и Фонда социального страхования РФ, то теперь достаточно сравнить ее только с одной предельной величиной, ежегодно устанавливаемой Правительством РФ. Для сумм, превышающих единую предельную величину, как и ранее, действуют пониженный ставки тарифов страховых взносов.

- При расчете страховых взносов, нужно учесть размеры тарифов, установленные с 2023 года в ст. 425 НК РФ и в ст. 427 НК РФ – для плательщиков, применяющих пониженные тарифы. Новые ставки тарифов, используемых в сервисе, приведены на рисунке ниже.

Алгоритм расчета

- Сумма начисленная всего: просуммировать все начисления из документов Расчета заработной платы по физическому лицу за период с начала года по месяц (включительно), в котором необходимо исчислить страховые взносы.

- Сумма необлагаемая всего: просуммировать все выплаты из документов Расчета заработной платы, которые не облагаются страховыми взносами, либо не облагаются в ограниченных размерах, по физическому лицу за период с начала года по месяц (включительно), в котором необходимо исчислить страховые взносы. Особое внимание уделить суммам материальной помощи: если материальная помощь превысила 4 000,00 руб., то в необлагаемую часть принять только 4 000,00 руб.

- База всего (для исчисления страховых взносов) = Сумма начисленная всего – Сумма необлагаемая всего.

- База до предельной величины всего: сравнить сумму полученной Базы всего с размером предельной величины в году, за который осуществляется расчет взносов. В базу до предельной величины включается база, которая эту предельную величину не превысила.

- если База всего превысила предельную величину, то:

База сверх предельной величины всего = База всего – База до предельной величины всего.

- Страховые взносы до предельной величины всего = База до предельной величины всего * Размер тарифа с базы до предельной величины.

- Страховые взносы сверх предельной величины всего = База сверх предельной величины всего * Размер тарифа с базы сверх предельной величины.

- Страховые взносы начислено ранее до предельной величины: просуммировать все суммы начисленные по единому тарифу страховых взносов с базы до превышения из документов Расчета заработной платы по физическому лицу за период с начала года до месяца, в котором необходимо исчислить страховые взносы.

- Страховые взносы начислено ранее сверх предельной величины: просуммировать все суммы начисленные по единому тарифу страховых взносов с базы сверх предела из документов Расчета заработной платы по физическому лицу за период с начала года до месяца, в котором необходимо исчислить страховые взносы.

- Страховые взносы начислено в этом месяце до предельной величины = Страховые взносы до предельной величины всего – Страховые взносы начислено ранее до предельной величины.

- Страховые взносы начислено в этом месяце сверх предельной величины = Страховые взносы сверх предельной величины всего – Страховые взносы начислено ранее сверх предельной величины.

Особенный тариф

Тариф, применяемый плательщиками страховых взносов, признаваемых субъектами малого или среднего предпринимательства (тариф “20”) имеет свои особенности расчета взносов. Выделенную из документов Расчета заработной платы: базу всего, базу до предельной величины и базу сверх предельной величины, необходимо разделить на базу, состоящую из сумм не превышающих минимального размера оплаты труда (МРОТ), установленного ст. 1 Федерального закона от 19.06.2000 № 82 – ФЗ и базу, превышающую МРОТ, применив к ним соответствующие размеры тарифов страховых взносов. В остальном, к тарифу применим алгоритм расчета, приведенный выше.

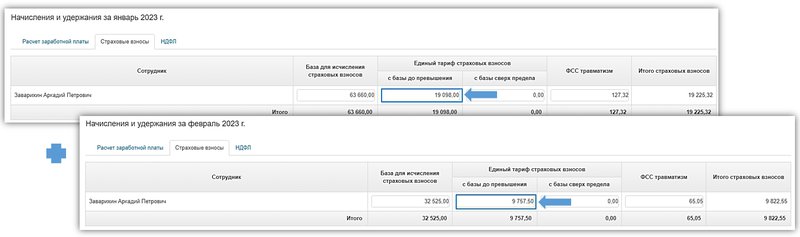

Пример

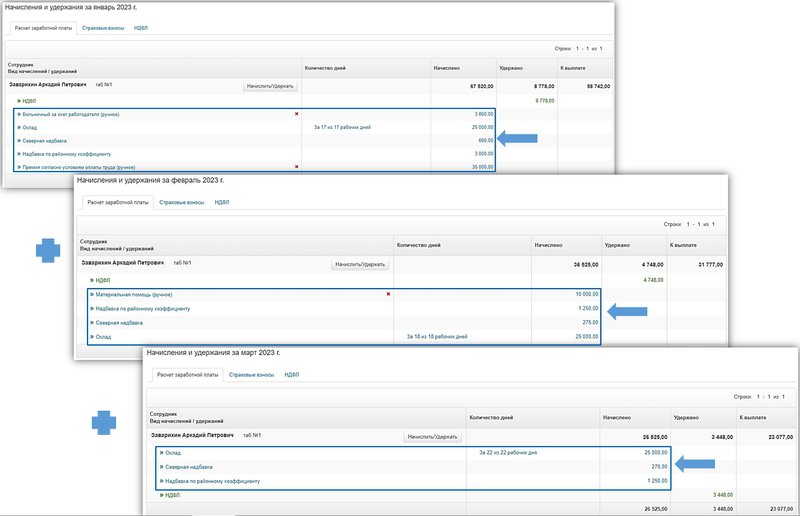

ООО “Сириус” осуществляет деятельность в области информационных технологий и применяет в 2023 году льготный тариф страховых взносов для IT – компаний (тариф “06”). Заварихин А.П. является ведущим разработчиком компании. По трудовому договору ему установлен оклад в размере 150 000,00 руб. Кроме того, по условиям договора Заварихину А.П. положена ежеквартальная премия в размере оклада. Бухгалтеру ООО “Сириус” необходимо рассчитать суммы начисленные по единому страховому тарифу с выплат Заварихину А.П. в мае 2023г.

За период с января 2023 года по май 2023 года Заварихину А.П. начислено:

- Январь 2023г.: оклад – 150 000,00 руб., премия за 4 квартал 2022 года – 150 000,00 руб., итого – 300 000,00 руб.

- Февраль 2023г.: оклад – 150 000,00 руб.

- Март 2023г.: оклад – 150 000,00 руб., материальная помощь – 25 000,00 руб., итого – 175 000,00 руб.

- Апрель 2023г.: за отработанное время (по окладу) – 75 000,00 руб., больничные за счет работодателя 9 800,00 руб., премия за 1 квартал 2023 года – 150 000,00 руб., итого -234 800,00 руб.

- Май 2023г.: оклад – 150 000,00 руб.

Таким образом, Сумма начисленная всего за период январь – май 2023 года составила: 1 009 800,00 руб.

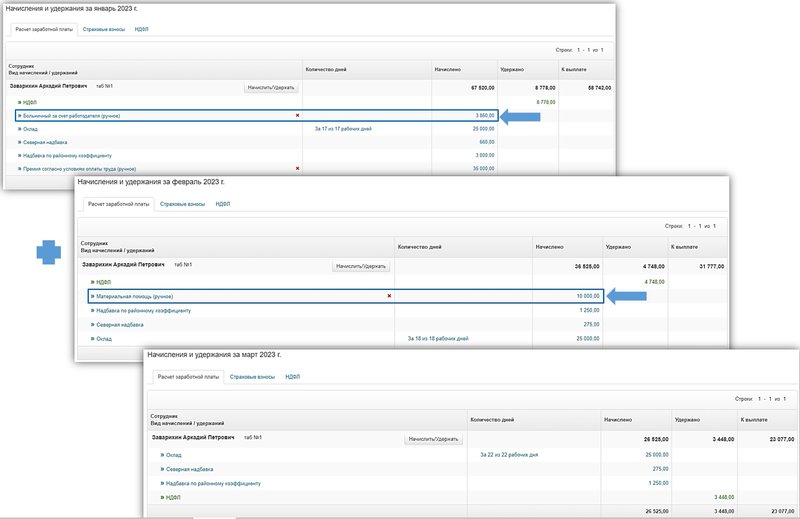

Сумма необлагаемая всего составила: в марте 2023 г. – 4 000,00 руб. из общей суммы материальной помощи в размере 25 000,00 руб., в апреле 2023 г. – 9 800,00 руб. больничные за счет работодателя, итого 13 800,00 руб.

База всего = 1 009 800,00 руб. – 13 800,00 руб. = 996 000,00 руб.

Единая предельная величина базы в 2023 году, установленная Постановлением Правительства РФ от 25.11.2022г. № 2143, составляет 1 917 000,00 руб.

База всего, начисленная по сотруднику за период с января 2023г. по май 2023г., в размере 996 000,00 руб. не превысила единой предельной величины. Значит она же и является Базой до предельной величины всего.

Размер тарифа с базы до единой предельной величины для плательщиков страховых взносов, применяющих тариф “06”, составляет 7,6%.

Тогда Страховые взносы до предельной величины всего за период с января по май 2023г.г. по Заварихину А.П., составили:

996 000,00 руб. * 7,6% = 75 696,00 руб.

За период с января 2023 года по апрель 2023 года с выплат Заварихину А.П. были начислены страховые взносы:

- Январь 2023г.: 22 800,00 руб.

- Февраль 2023г.: 11 400,00 руб.

- Март 2023г.: 12 996,00 руб.

- Апрель 2023г.: 17 100,00 руб.

Итого Страховых взносов начислено ранее до предельной величины (с января по апрель 2023 года): 64 296,00 руб.

Следовательно в апреле 2023 года бухгалтер ООО “Сириус” должен начислить:

Страховых взносов начислено в этом месяце до предельной величины = 75 696,00 руб. – 64 296,00 руб. = 11 400,00 руб.

Расчет по страховым взносам в ИФНС

Достаточно часто причиной отказа в приеме Расчета по страховым взносам, ФНС указывает расхождение между суммами текущего расчета и расчетов за предыдущие отчетные периоды.

Использование вышеприведенного алгоритма, основанного на принципах расчетов нарастающим итогом с начала года, позволит избежать подобных формулировок в отказе.

Все работодатели платят страховые взносы за сотрудников. Раньше пенсионные, медицинские и взносы на случай болезни и материнства уплачивались в налоговую разными платежами. С 2023 года у взносов будет единая база для начисления и единый тариф, перечислять их в бюджет нужно будет одним платежом.

И только взносы от несчастных случаев и профзаболеваний по-прежнему будут перечисляться в ФСС отдельным платежным поручением. В статье расскажем, как начислять взносы, какие формировать проводки и как учитывать их в налоговом учете.

Страховые взносы в бухгалтерском учете начисляют работодатели в том месяце, к которому относятся взносы.

Страховые взносы с отпускных начисляются вместе с ними, дата выплаты при этом значения не имеет. Согласно ТК РФ, отпускные должны быть выданы работнику не позднее трех дней до начала отдыха. Значит, страховые взносы на всю сумму отпускных должны быть начислены одновременно с отпускными, даже если отпуск начался в одном отчетном периоде (расчетном периоде), а закончился в другом. Например, если отпускные начислены в январе, а выплачены в феврале, то их нужно включить в базу по страховым взносам за январь вместе с зарплатой.

Аналогично с премией — она включается в облагаемую страховыми взносами базу за тот месяц, в котором она начислена.

Принцип расчета взносов одинаков для всех видов страхования. Страхователь ежемесячно определяет базу для расчета взносов по каждому работнику. Базой является общая сумма выплат работнику, с которых начисляются взносы. Она определяется нарастающим итогом с начала года. Далее исчисленную базу нужно умножить на тариф и вычесть из полученной суммы взносы, начисленные ранее за этот год.

В общем случае страховые взносы включаются в себестоимость продукции, работ, услуг или учитываются в составе расходов по обычным видам деятельности.

Для учета страховых взносов в плане счетов есть 69 счет. Так как раньше все взносы перечисляли отдельными платежами, к счету 69 открывали субсчета, а к субсчетам первого порядка открывали субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве. Начисленные взносы отражали по кредиту этих субсчетов в корреспонденции с дебетом счетов учета затрат:

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «ОПС» — начислены пенсионные взносы;

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по медицинским взносам» — начислены взносы на медстрахование;

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по взносам на случай временной нетрудоспособности и материнства» — начислены взносы на случай временной нетрудоспособности и материнства;

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний» — начислены страховые взносы в ФСС РФ от несчастных случаев на производстве.

С 2023 года взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства уплачиваются единым платежом и по единому тарифу, поэтому отражайте их на одном субсчете:

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Страховые взносы по единому тарифу» — начислены взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства;

- Дебет 20 (25, 26, 44 …) Кредит 69 субсчет «Расчеты по взносам от несчастных случаев и профзаболеваний» — начислены страховые взносы в Социальный фонд России (СФР) от несчастных случаев на производстве.

Эти проводки составляйте в последний день месяца на все выплаты, начисленные в периоде.

Рабочий план счетов, содержащий синтетические и аналитические счета для ведения бухучета, необходимо закрепить в учетной политике.Если работодатель потратил деньги на социальное страхование, например, предоставил сотруднице дополнительные дни отдыха для ухода за ребенком-инвалидом или выплатил пособие на погребение, то он сможет возместить соответствующую сумму из фонда. Поступившее возмещение отражается проводкой:

- Дебет 51 Кредит 69 субсчет «Расчеты по социальному страхованию (пособия)»

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн.

Попробовать бесплатно

До 2023 года страховые взносы можно было перечислять напрямую с расчетного счета, поэтому они отражались одной проводкой: по дебету субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетный счет»:

Теперь все организации и ИП будут платить налоги и страховые взносы через единый налоговый счет — это специальный лицевой счет, открытый в казначействе РФ, на котором аккумулируются все деньги компании, направленные в бюджет. Поэтому взносы нужно будет перечислять в два этапа:

- Дт 69 субсчет «Страховые взносы по единому тарифу» Кредит 68 субсчет «Единый налоговый платеж» — страховые взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства включены в состав единого налогового платежа;

- Дт 68 субсчет «Единый налоговый платеж» Кредит 51 — перечислены страховые взносы в составе единого налогового платежа.

Взносы от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в прежнем порядке, минуя ЕНП, поэтому можно использовать привычную проводку Дт 69 Кт 51.

![]()

Важно! Срок уплаты страховых взносов с 2023 года — не позднее 28 числа следующего месяца. Взносы от несчастных случаев на производстве и профессиональных заболеваний по-прежнему уплачиваются до 15 числа включительно.

Если вы работаете на ОСНО, то расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитывайте в составе прочих расходов. То же касается взносов, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций на ОСНО. Дата признания расхода зависит от метода учета:

- при кассовом методе — взносы включаются в расходы в размере фактически уплаченной суммы на дату перечисления в бюджет;

- при методе начисления — взносы, которые относятся к прямым расходам, учитываются по мере продажи продукции, в стоимость которых их включили, а косвенные страховые взносы учитываются в расходах на дату начисления.

Торговые организации учитывают страховые взносы как косвенные расходы (абз. 3 ст. 320 НК РФ). Если работодатель занимается оказанием услуг, то прямые расходы тоже может учитывать при начислении, но при условии наличия такого положения в учетной политике (абз. 3 п. 2 ст. 318 НК РФ).

Организации и предприниматели на УСН «Доходы минус расходы» и ЕСХН включают страховые взносы в расходы того периода, в котором они перечислены в бюджет.

От 50 % до 100 % страховых взносов принимаются к уменьшению суммы налога, уплачиваемого в связи с применением спецрежима в следующих случаях:

- УСН «доходы»,

- Патент.

Если вы ИП без сотрудников, то уменьшить налог можете на всю сумму страховых взносов за себя. Организации и предприниматели с сотрудниками уменьшают налог только на половину. Стоимость патента страховые взносы с 2021 года тоже уменьшают, для этого в налоговую надо подать специальное уведомление.

При этом налог (авансовый платеж) можно уменьшить только на взносы, которые перечислены в том периоде, за который посчитан платеж по УСН. Период, за который взносы начислены, значения не имеет.

Если ежемесячные платежи по страховым взносам были перечислены позже установленных сроков, частично или полностью не уплачены, контролирующие ведомства могут начислить организации штраф в размере 20% от неуплаченной суммы страховых взносов, а при умышленном уклонении от уплаты — в размере 40% от суммы. Штраф за неуплату взносов на «травматизм» в ФСС аналогичный.

В случае, когда страхователь верно отразил суммы в РСВ и вовремя его сдал, но опоздал с уплатой взносов, с него будут взысканы только пени за просрочку. Пени для организаций начисляются из расчета 1/300 ставки рефинансирования ЦБ за каждый день просрочки в пределах 30 дней и в размере 1/150 ставки с 31 дня. Пени для ИП — из расчета 1/300 ставки за весь период.

Исключение — период с 09.03.2022 по 31.12.2023, в течение которого пени юрлицам начисляются по 1/300 ставки, независимо от периода просрочки.

Пени по взносам на травматизм считают из 1/300 ставки рефинансирования в день за весь период просрочки

![]()

Важно! С 2023 года пени не привязаны конкретно к страховым взносам: они рассчитываются от общего минусового сальдо на едином налоговом счете. Однако не всегда отрицательное сальдо будет равно недоимке для расчета пеней. На некоторые суммы они не начисляются.

Для начисления пеней по страховым взносам используется счет 91 «Прочие доходы и расходы» в корреспонденции со счетом взносов:

- Дебет 91.02 Кредит 69 субсчет «Страховые взносы по единому тарифу» — начислены пени (штраф) по страховым взносам на обязательное пенсионное, медицинское и социальное страхование на случай ВНиМ;

Уплаченные пени отражаются по дебету счета 68 субсчет «Единый налоговый платеж» и кредиту счета 51 «Расчетный счет». Для уплаты пеней и штрафов используйте те же проводки, что и для перечисления взносов.

Страховые взносы в налоговую с 2023 года уплачиваются не позднее 28-го числа месяца, следующего за месяцем начисления. Взносы на травматизм по-прежнему перечисляются не позднее 15-го числа. Если день уплаты приходится на выходной или праздничный день, то срок переносится на ближайший следующий за ним рабочий день.

Дополнительно по страховым взносам, кроме травматизма, нужно будет подавать уведомления до 25 числа включительно. Это следует делать, чтобы налоговая знала, на какие направления распределить деньги с вашего единого налогового счета. Исключение — март, июнь, сентябрь и декабрь. В этих месяцах в уведомление взносы можно не включать, так как будет подана декларация.

При начислении страховых взносов учитывайте ряд изменений:

- ПФР и ФСС объединятся и образуют Социальный фонд России. В связи с этим многое в порядке расчета и уплаты взносов изменится.

- С 1 января 2023 года Федеральный МРОТ вырастет с 15 279 рублей до 16 242 рублей. Так как страховые взносы начисляются с фонда оплаты труда, их минимальный размер увеличится, а также в связи с этим изменятся условия применения пониженного тарифа для МСП.

- Появится общий круг застрахованных лиц. Например, временно пребывающие иностранцы теперь получат ОМС, а исполнители по договорам ГПХ будут застрахованы на случай временной нетрудоспособности и материнства.

- База для начисления страховых взносов станет единой для всех видов страхования.

- Тариф по страховым взносам станет единым — это 30 процентов + от 0,2 до 8,5 процентов по взносам на травматизм. При этом льготные тарифы сохранятся, но тоже объединятся. Например, IT-компании продолжат платить взносы по ставке 7,6%, а субъекты МСП — по ставке 15% с части зарплаты, превышающей МРОТ.

- Установлена единая предельная величина базы для начисления страховых взносов. С 1 января 2023 года максимальный размер дохода, облагаемый взносами по стандартным тарифам и начисленный с начала года, составит 1 917 000 рублей. После превышения лимита тариф по взносам на ОПС, ОМС и ВНиМ снизится. Например, при базовом тарифе ставка упадет с 30 до 15,1%.

- Взносы для индивидуальных предпринимателей вырастут. Они составят 45 842 рубля за год фиксированно и дополнительно 1% с суммы дохода, превышающей 300 000 рублей (в пределах 257 061 рублей).

Еще одно важное изменение — обновление отчетности по взносам. Во-первых, РСВ адаптируют под изменения в порядке расчета. Во-вторых, появится новый ежемесячный отчет в ФНС — персонифицированные сведения о физлицах, он заменит СЗВ-М. В третьих, 4-ФСС, СЗВ-ТД, СЗВ-СТАЖ и ДСВ-3 объединят в один большой отчет — ЕФС-1.