Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется следующими законодательными актами:

- Глава 34 Налогового Кодекса;

- Федеральный Закон “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” ФЗ № 125-ФЗ от 24.07.1998;

- Федеральный Закон “Об основах обязательного социального страхования” № 165-ФЗ от 16.07.1999;

- Федеральный Закон “Об обязательном пенсионном страховании в Российской Федерации” № 167-ФЗ от 15.12.2001;

- Федеральный Закон “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” Федеральный закон № 255-ФЗ от 29.12.2006;

- Федеральный Закон “Об обязательном медицинском страховании в Российской Федерации” Федеральный закон № 326-ФЗ от 29.11.2010.

Порядок исчисления и удержания НДФЛ — главой 23 НК РФ.

Причины возникновения недоимки по страховым взносам в ПФР

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

РАЗМЕР НДФЛ С 01 ЯНВАРЯ 2021 ГОДА СОСТАВЛЯЕТ

- зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% с суммы дохода, не превышающей 5 млн. рублей для резидентов, 650 0000 рублей + 15% с суммы дохода, превышающей 5 млн. рублей для резидентов, и 30% — для нерезидентов. Есть исключение: 13% (15%)будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2022 году действуют следующие тарифы по страховым взносам (Постановление Правительства РФ от 16 ноября 2021 г. N 1951):

- пенсионные отчисления с доходов меньше 1 млн 565 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 1 млн 32 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет – 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 – 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 – 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Ваши вопросы

Помогите решить Задача: Рассчитайте сумму налогов и сборов хозяйствующего субъекта за квартал от начисленной заработной платы: отчисление в пенсионный фонд, на государственное социальное страхование, на обязательное медицинское страхование.

Фонд оплаты труда предприятия за квартал составил 3127,3 тыс. руб.

Здравствуйте. Предприятие малого бизнеса.По Вашему калькулятору страховых взносов (например 30000руб -(16242*30%+13758*15*)=6936,30руб. Эту сумму заполнила в отчете РСВ – у меня столько ошибок, где применяется разница с МРОТ (везде применяют 30% от доходов)?

Тарифы в отчете надо разделять. Тариф 01 – на 30%, тариф 20 – для малого бизнеса – на 15%. И в подразделе 1, и в 3 разделе по каждому сотрднику (там код НР – 30%, МС – 15%)

У Вас вопрос к работе нашего калькулятора или к Вашим ошибкам в отчете? К сожалению проверить его я на расстоянии не смогу.

Также нужно помнить, что расчет заполняют нарастающим итогом с начала года, может у Вас из-за округлений ошибки?

Сотруднику в январе 2022г. начислена заработная плата в сумме 30000 руб. и компенсация за использование личного транспорта 2500 руб. Сумма страховых взносов, начисленных в январе составит 9750 руб.

32500×22%=7150

32500×5,1%=1657-50

32500×2.9%=942-50

Это правильный расчет?

Сотруднику Иванову И.А. в январе 2022г. начислена заработная плата в сумме 38000 руб. и сумма пособия по временной нетрудоспособности – 2000 руб. Сумма взносов, начисленных в январе составит сколько?

Данный калькулятор неправильно исчисляет взносы. Может это я туплю, но при расчете исчисленная сумма взносов на данном калькуляторе не сходится с исчисленной суммой по факту. Пример был ранее:

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

97452

Сумма доходов работников, которые получили выплаты выше МРОТ:

105748

Сумма страховых взносов на пенсионное, медицинское и социальное страхование:

59715.6

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

406.4

Сумма взносов 59 715,60 – с чего складывается??? Ведь 97452х30% = 29 235,60, а с суммы 105 748х15% = 15 862,20, итого исчисленная сумма взносов = 45 097,80, разница в начислениях 14 617,80. Почему возникает разница? Проблема в калькуляторе или во мне!?

Давайте разбираться, на вашем примере. Вижу у вас ошибку – вы всю сумму 105 748 руб. обложили по ставке 15%, а надо вычесть из нее МРОТ, исчислить с него 30% и уже с разницы брать по ставке 15%.

Подробнее, чтобы было наглядно.

Итак:

1) Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

97 452 руб. Тогда размер страховых взносов = 29 235,6 руб. (97 452 х 30%).

2) Сумма доходов работников, которые получили выплаты выше МРОТ:

105 748 руб.

А это зарплата скольки человек? Я этот вопрос задаю, чтобы вычесть МРОТ по каждому человеку. Например, это 4 человека. Тогда рассчитываем так:

В пределах МРОТ сумма – 16 242 руб. х 4 чел. = 64 968 руб. С этой базы начисляем взносы по ставке 30% = 19 490,4 руб.

Далее определяем базу, с которой исчислим взносы по ставке 15%:

105 748 – 64 968 = 40 780 руб.

И теперь считаем взносы по ставке 15%:

40 780 х 15% = 6 117 руб.

В итоге, сумма взносов по работникам, которые получают зарплату свыше МРОТ = 25 607,4 руб.(19 490,4 + 6 117).

Всего страховых взносов (по ставке 30% и 15%), по всем работникам:

29 235,6 + 25 607,4 = 54 843 руб.

С расчетом по калькулятору все сходится.

ФОТ – 203 200,00

6 человек, все получили выше МРОТ.

В пределах МРОТ 6 х 16 242 = 97 97 452,00 х 30% = 29 235,60

Выше МРОТ те же 6 челок, но из ФОТ вычитаем МРОТ который в пределах, т.е. 203 200 – 97 452 = 105 748 х 15% = 15 862,20 Базы и расчет определены правильно.

Всего страховых взносов (по ставке 30% и 15%), по всем работникам: 29 235,60 + 15 862,20 = 45 097,80.

В ваших расчетах тоже не совпадает сумма с суммой калькулятора

29 235,6 + 25 607,4 = 54 843 руб.

калькулятор выдает 59 715,60

Вы не правильно пользуетесь калькулятором. Из вашего примера следует, что у вас нет работников, которые получают МРОТ или меньше. Поэтому этот показатель вы не заполняете – “Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2023 – 16 242 руб., в 2022 г. – 13 890 руб.)”.

Сразу начинайте заполнение с показателя “Данные по работникам, которые получили выплаты выше МРОТ (в 2023 – 16 242 руб., в 2022 г. – 13 890 руб.)”. Вводите 6 человек и ФОТ – 203 200,00. Далее калькулятор все сам посчитает. Проверяйте, должно быть все правильно.

Екатерина, большое спасибо! Теперь все сходится. Век живи, век учись!

Хочу уточнить: калькулятор не считает за два месяца, верно?

При расчете взносов ну ни как не сходятся начисления с 1-го января 2023 года…

МРОТ 16 242,00 х 6 человек *30% = 29 235,60

свыше МРОТ 105 748,00 *15% = 15 862,20

Итого исчисленная сумма взносов 45 097,80

В вашем калькуляторе сумма начисленных взносов – 59 715,60, из чего данная сумма исчисляется?

к ФСС претензий нет.

Здравствуйте, то есть 6 чел. получают МРОТ. Это сумма, база для начислений по ставке 30%, – 97 452 руб.

А вот эта сумма как у вас сформировалась – 105 748,00? Если эта оплата работникам, которые получают свыше МРОТ, вы вычли из этой суммы МРОТ на каждого такого работника? То есть у вас для таких работников две базы должны быть:

1 – МРОТ и ставка 30%

2 – свыше МРОТ и ставка 15%.

Всё правильно, только не сходится сумма по калькулятору. Я же вроде как подробно написала по какой выплате (ставке) какие суммы получаются. Исчисленная сумма по моим расчетам 45 097,80, а в калькуляторе 59 715,60. Разница в 14 617,80 – это откуда такая сумма? С какой суммы исчисляется и какой %?

В ответ на другой ваш комментарий привела пример расчета. В ваших данных не хватает такого показателя как количество человек, которые получают зарплату выше МРОТ.

6 (шесть) человек – это весь штат. На этих 6 человек получили МРОТ 16 242 х 6 = 97 452 х 30% = 29 235,60. Свыше МРОТ те же 6 человек получили 105 748 х 15% = 15 862,20. Общая сумма взносов составляет 29 235,60 + 15 862,20 = 45 097,80.

В калькуляторе 59 715,60

Выше я ответила, вы не так пользуетесь калькулятором. Вам не надо в калькуляторе заполнять показатель по работникам, которые получили МРОТ или меньше. Ведь у вас нет таких работников. У вас все получают выше МРОТ. Калькулятор сам все рассчитает по таким работникам, вычтет МРОТ, утчет разные ставки.

А как считать пониженный на 2023 год для малых на этой странице?

У Петрова И.И. заработная плата за месяц составила 120 тыс.рублей; у Иванова А.А. 55 тыс. рублей. Рассчитать ФОТ за год, НДФЛ и социальные взносы, разделив их на ОПС, ОСС, ОМС и НС. У Петрова И.И. 3 детей, у Иванова А.А. 4 детей.

Здравствуйте, я гражданка иностранного государства.

Скажите я могу оформить ГПД с физлицом в качестве домашнего персонала. При этом Какие платежи (взносы,налог) платит физ лицо , И какие платежи я оплачу имея ежемесячный доход ?

А если есть инвалид 3 Гр рабочая , взнос от несчастных случаев тогда как рассчитать ?

На выплаты работающим инвалидам взносы от несчастных случаев начисляются в размере 60% от установленного Вам тарифа. Такие разъяснения дает ФСС на своём сайте Пониженную ставку придётся периодически подтверждать.

Введите новый мрот в расчет с 1 июня 2022 года

Зачем? До конца 2022 года для расчета страховых взносов нужно брать МРОТ в размере 13890 руб. Налоговые органы уже поясняли этот момент – см. здесь

Добрый день, в калькуляторе страховых взносов в описании не указана сумма МРОТ на 2022 год для расчета взносов малых предприятий, добавьте пожалуйста. Сам расчет с помощью калькулятора на 2022 год верен, спасибо.

Калькулятор страховых взносов. Нет МРОТ на 2022 года для расчета для малых предприятий.

Подскажите как рассчитать общую сумму взносов за год по отдельности ( ПФР,Мед.страх,Соц.страх)

Общая зарплата – 200000 в месяц

Два работника

Первый 120000 руб

Второй 80000 руб

Олег

Если совсем просто, то нужно сумму зарплаты умножить на ставку взносов. Общие ставки на данный момент следующие:

ПФР – 22%,

ОМС – 5,1%,

ВНиМ – 2,9%.

Если Вы малое предприятие и имеете право на пониженный тариф, то Вам поможет этот материал

Но учтите, что с 1 января 2022 г. МРОТ увеличен до 13890 руб.

“Калькулятор страховых взносов актуален для расчетов в 2021-2022 годах. Проверено и подтверждено экспертами нашего сайта.”

Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб., в 2021 г. – 12792 руб.)

А здесь МРОТ для 2022г. не указан почему то … ?

Добрый день. Как переключиться между годами для проверки взносов малого бизнеса за 2021 год? Чтобы использовался МРОТ 12792.00?

Добрый день!

Подскажите, пожалуйста.

Я открыла ИП 23.12.2021

Затем открыла расчетный счёт в банке, а когда зашла в личный кабинет увидела, что мне необходимо оплатить страховые взносы: на ОМС за 2021 год в размере 8 426 рублей и в ПФР за 2021 год в размере 31 448 рублей.

Скажите, пожалуйста, сумма и должна быть такой или это ошибка? Насколько я знаю, сумма оплаты должна быть меньше, так как ИП я открыла меньше недели назад, дохода ещё нет. Соответсвенно, должен быть перерасчёт начиная с латы регистрации ИП

Заранее спасибо за ответ.

Анастасия. Вам надо оплатить страховые взносы за 9 дней 2021 года. В какой личный кабинет вы заходили? В банковский или налоговый или пенсионный или еще в какой? В личном кабинете вы увидели общую информацию в качестве памятки всем ИП за весь год. Страховые платежи начисляются с даты открытия ИП по дату прекращения деятельности/закрытия ИП. Ведете вы реально деятельность или нет, значения не имеет, открытие счета в банке тоже тут не причем. Вам лучше открыть личный кабинет на сайте налоговой инспекции налог.ру. Там вы увидите свое состояние расчетов с бюджетом, сможете отслеживать свои долги, переплаты и т.д., в том числе и по страховым взносам.

Да, действительно страховые взносы за 2021 год Вам не нужно платить в полной сумме. Размер страховых взносов, подлежащих уплате, в Вашем случае определяется в соответствии с п. 3 и 4 ст. 430 НК РФ исходя из отработанного времени в статусе ИП.

Здравствуйте.

Являюсь представителем иностранной организации, которая не зарегистрирована в России.

У нас в работе есть несколько физических лиц из России, с которыми мы хотим оформить прямые договора на оказание ИТ услуг. Т.е. одна сторона договора – юридическое лицо иностранного государства, с другой стороны договора – физическое лицо РФ, не являющееся ИП.

Допустим по договору физическому лицу будет перечисляться 250 000рублей. Правильно ли в этом случае работает калькулятор?

Сейчас он показывает, что с 250 000рублей, физическое лицо должно будет заплатить 32448рублей – взнос на пенсионное страхование и ещё 8426рублей, как взнос на медицинское страхование.

И если можно, хотелось бы узнать какие вообще налоги физическое лицо должно будет заплатить с этих 250 000рублей и какая сумма останется после этого на руки.

Спасибо.

Если физическое лицо не зарегистрировано как ИП, то оно не должно со своих доходов уплачивать страховые взносы. Плательщиком страховых взносов является организация или ИП (в некоторых случаях простые физлица), которые начисляют и выплачивают доходы физлицу. В данном случае иностранная компания страхователем не является, поэтому я понимаю, что взносы уплачиваться не будут. А что касается НДФЛ, то его должно задекларировать само физическое лицо: сдать 3-ндфл, рассчитать в нём налог по ставке 13% и заплатить в бюджет Российской Федерации.

Физлицо может получить статус самозанятого. При заключении договора с юрлицом налог составит 6%, страховые взносы платить самозанятый не обязан.

ухгалтер

19 февраля 2021 09:44

Постоянная ссылка

Количество детей на расчет страховых взносов не влияют вообще никак.

Значения стандартных ставок:

– 22% на ОПС,

– 5,1% на ОМС,

– 2,9% на ВНиМ.

Они применяются к сумме МРОТ. В 2021 г. МРОТ равен 12702 руб.

Пониженные ставки 10%, 5% и 0% соответственно применяются к сумме зарплаты сверх МРОТ. В вашем случае к 2298 руб.

Взносы на травматизм рассчитываются исходя из тарифа, установленного вам в ФСС. Процент тарифа умножаете на сумму зарплаты – 15 000 руб.

Прошу прощения, да, это опечатка. Конечно, МРОТ на 2021 год равен 12792 руб.

Добрый день.

Страховые взносы округляются при расчете по каждому работнику, а потом суммируются. Калькулятор этого не учитывает. Имейте в виду.

Добрый день!!Я начинающий бухгалтер!Объясните, пожалуйста как рассчитать все страховые взносы на сотрудника (ООО при УСН). Оклад 15000, двое детей.

Количество детей на расчет страховых взносов не влияют вообще никак.

Значения стандартных ставок:

– 22% на ОПС,

– 5,1% на ОМС,

– 2,9% на ВНиМ.

Они применяются к сумме МРОТ. В 2021 г. МРОТ равен 12702 руб.

Пониженные ставки 10%, 5% и 0% соответственно применяются к сумме зарплаты сверх МРОТ. В вашем случае к 2298 руб.

Взносы на травматизм рассчитываются исходя из тарифа, установленного вам в ФСС. Процент тарифа умножаете на сумму зарплаты – 15 000 руб.

Здравствуйте! А можно проверку)))

Оклад 15000, с учетом выходов 13636,36

Итого:

ОПС- 12792*22%+844,36*10%=2814,24+84,68=2898,68 к выплате;

ОМС- 12792*22%+844,36*5%=652,40+42,22=694,62 к выплате;

ВНиМ-12792*2,9%+844,36*0%=370,97+0=370,97 к выплате.

Почему ОМС у вас стоит в расчете 22% с суммы МРОТа??? Ставка должна быть 5,1%!!!

Да, верно, опечатка, посчитано правильно)))) спасибо

Здравствуйте! Скажите, существуют ли пониженные тарифы для НКО? И если да, то какие? Собираемся заключить ГПД с физ.лицом на оказание разовой услуги.

Спасибо!

Вам нужно обратиться к ст. 427 НК РФ. Для НКО, применяющих УСН и осуществляющих деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта, возможно в течение 2019-2024 гг. использовать ставки 20% на ОПС и 0% на ОМС и ВНиМ – подп. 7 п. 1 и подп. 3 п. 2 указанной мною статьи

Как будут считаться взносы по пониженной ставке с зарплаты сотрудника, который был в отпуске

Отработано 7 из 22 дней

З/П 4136,36

Отпуск 9253,02

Добрый день подскажите пожалуйста, правильно ли я понимаю, что количество сотрудников (если сотрудник оформлен на 0,5 ставки) то указывается 0,5 ставки, а не 1 сотрудник? А как быть если сотрудник отработал на 0,5 ставки не полный месяц, высчитывать так же отработанное время?

модераторы, напишите, что в строке доход ниже мрот надо поставить хотя бы копейку!!! ноль програамма не пропускает. советы марины: поставить ноль. промучалась полчаса. поставила копейку- на взносы она влияния не оказала, и расчет получился верным!! но сколько времени убито из-за нуля.

Добрый день!!!

Подскажите как рассчитать взнос в ПФР с 01.01.2020 по 29.07.2020 (закрыто) ИП на УСН (без работников), пострадавший от эпидемии. Взнос на 2020 год составляет 20318.00

У меня получилась сумма 11742.93

Добрый день, у меня получилась сумма 11768,81

Здравствуйте!

Учитывает ли калькулятор превышение налоговой базы над предельной величиной?

А если да, то как?

Пример: зарплата сотрудника с начала года превысила облагаемую сумму в ФСС в мае на 7500. Как рассчитать взносы?

Спасибо.

Здравствуйте! Нет, калькулятор не учитывает предельную базу.

Он рассчитывает только по разовым/ ежемесячным начислениям и не учитывает доходы нарастающим итогом.

Здравствуйте пожалуйста подскажите, почему калькулятор считает неверно? Общий доход в нашем предприятие за июнь составил 75932,48 выше МРОТ получили только 2 человека. сумма доходов которые получили по МРОТ 57298,80 , а сумма свыше МРОТ 18633,68 должно быть в

ПФР=14469,11

ОМС=3853,92

ОСС=1661,67

НС=303,73

Считает правильно только от НС(( в чем может быть проблема?? по сайту вышло вот так:

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

57298.8

Сумма доходов работников, которые получили выплаты выше МРОТ:

18633.68

Сумма страховых взносов на пенсионное страхование:

17380.3

Сумма страховых взносов на обязательное медицинское страхование:

3878.18

Сумма страховых взносов на обязательное социальное страхование:

2365.21

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

303.73

Здравствуйте, давайте разбираться.

В графе «Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.)» указывается количество работников получивших доход меньше МРОТ, а также общий доход этих работников.

В графе «Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)» указывается количество работников получивших доход выше МРОТ. Получается — 2 человека, а в графе доходы — общая сумма их доходов.

В итоге, если сложить две графы «Количество работников», то должно получиться общее количество работников, получивших доход. А если сложить две графы «Доходы работников» — то должна получиться общая сумма дохода всех работников, т.е. 75 932, 48 руб.

Здравствуйте, все равно получается так же как и было

Количество работников

4

Сумма доходов работников

57298.8

Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)

Количество работников

2

Сумма доходов работников

18633.68

суммы взносов остались прежними:(

Из ваших данных уже видно, что не может быть чтобы у 2-х работников в графе выплаты выше МРОТ доход был 18633,48. По всей видимости, вы неверно вносите данные. Давайте еще раз. Сколько доход всего? Сколько работников всего? Сколько работников получили доход меньше МРОТ и какой у них общий доход?

Всего у нас 6 работников которые получали выплаты в ИЮНЕ. общая сумма всех доходов составляет:75932,48

1 работник: 15550

2 работник: 16125 оклад + отпуск. 11218,68 = 27.343,68

3 работник: 12130

4 работник: 6969,60

5 работник: 6969,60

6 работник: 6969,60

Отсюда получаем что у нас только 2 сотрудника, которые получили больше МРОТ(1раб. и 2раб.) вычисляем сумму с 1 сотрудн. (15550-12130=3420) и по 2 сотруднику (27343,68-12130=15213,68)

Получается доходы свыше МРОТ составили 15213,68+3420=18633,68

Доходы которые по МРОТ(75932,48-18633,68=57298,80)

Вот так нужно заполнить:

Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.):

Количество — 4 Доход — 33038.80 (12130+6969,60+6969,60+6969,60).

Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)

Количество — 2 Доход 42893.68 (15550 + 27.343,68)

Ответ:

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

33038.8

Сумма доходов работников, которые получили выплаты выше МРОТ:

42893.68

Сумма страховых взносов на пенсионное страхование:

14469.1

Сумма страховых взносов на обязательное медицинское страхование:

3853.92

Сумма страховых взносов на обязательное социальное страхование:

1661.67

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

151.86

все верно, но калькулятор все равно считает не правильно. разница 198,59 р

МАРИЯ рассчитала все верно. Итого взносов 20136,56р. Калькулятор все равно считает неверно, даже с новыми правильными данными!- 25650,99р.!!! Калькулятор считает больше на 5514,43р

Я совсем не поняла. С дохода выше МРОТ ставка меньше, а почему то сумма начисляется больше. Она как-то увеличивается за счет дохода ИП??? Но как я понимаю страховые только с заработной платы работников. ИП – платит фиксированные платежи. И если я как мне делали с ФСС проверю сумму 75932,48 * 0,2%, то у меня получилась сумма 151,86 руб. Прокоментируйте пожалуйста.

Из вашего вопроса я сейчас не уловила, что конкретно у вас начисляется больше. Прям на цифрах распишите, что у вас не получается.

Теперь все поняла!!! Большое вам спасибо 🙏🏻 все получилось : )

Добрый день. Я ИП с наемным работником 0,5 ставкой. Нужно рассчитать страх.взносы за себя и работника за пол года. Правильно ли я рассчитала?

Доход за 6 мес. —660 000руб.

З/п работника — 7500*6=45 000 руб.

За ИП ОПС — 16 224 руб.

ОМС — 4 213 руб.

Т.к. Сумма дохода превышает 300 000 руб. (660 000-300 000=360 000) уплачивается 1% – 3 600 руб.

Итого за ИП: 24 037 руб.

За работника: ОПС —22%—9900 руб.

ОМС—5,1%—2295 руб.

ОСС—2,9%—1305 руб.

Итого за работника: 13 500 руб.

Все верно?

Здравствуйте! Применяет ли пониженный тариф страховых взносов для наемных работников, если ИП нет в списке пострадавших от короновируса. ОКВЭД 01.41

Да, если ИП относится к субъектам малого и среднего бизнеса и внесен в соответствующий реестр налоговой службы.

Правильно, ли настроен калькулятор?

зп 12500

взносы по калькулятору в ПФ посчитались 5455,60

а нужно12130*22%+370*10%

и за 2 квартал

12130*22%+370*0%

Вы делаете расчет страховых взносов для МСП? Мы проверили, сделали расчет, все должно считать правильно. Сумма 5455,60 руб. у нас не получается ни при каком сценарии, там вообще максимальная сумма взносов 3775 руб. по стандартной ставке. Можете выслать скрин вашего расчета на калькуляторе? Или подробно расписать что и как вы делаете?

да МСП

кол-во работников 1 доход 12500

Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)

кол-во работников 1 доход 12500

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

12500

Сумма доходов работников, которые получили выплаты выше МРОТ:

12500

Сумма страховых взносов на пенсионное страхование:

5455.6

Сумма страховых взносов на обязательное медицинское страхование:

1274.63

Сумма страховых взносов на обязательное социальное страхование:

714.27

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

50

Вы не правильно указали значения в калькуляторе.

Работник получил 12500 руб. — нужно заполнять графы только, где указаны значения для доходов выше МРОТ. А так получается, работника с зарплатой выше МРОТ вы внесли в графы для расчета з/п до МРОТ и после МРОТ. Фактически сумма платежей задвоилась.

я сделала как вы советовали

но требует заполнение первой строки

Относится ли ваша организация в малому или среднему бизнесу?

Да

Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.)

Количество работников ?

Поле обязательно для заполнения !!!!!!!!!!

Сумма доходов работников ?

Поле обязательно для заполнения !!!!!!

Данные по работникам, которые получили выплаты выше МРОТ (в 2020 г. – 12130 руб.)

Количество работников

1

Сумма доходов работников

12500

Ставка страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний

0.2

Татьяна, в полях, которые не должны заполняться, не нужно стирать нули. Если строку не нужно заполнять, нужно там оставить значение «0». Если стереть, то программа будет ругаться «поля обязательны к заполнению» и тогда ничего считать не будет. Поэтому в полях

«Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.)» нужно ставить «0».

Я также считала сегодня на калькуляторе . Суммы выходят не верные, У меня 8 человек. Микропредприятие. 8чел на 12130=97040

Свыше мрот(общий фонд з.п. 183735.63-97040=86695.63

Сумма доходов работников, которые получили выплаты меньше или в размере МРОТ:

97040

Сумма доходов работников, которые получили выплаты выше МРОТ:

86695.63

Сумма страховых взносов на пенсионное страхование:

41663.16

Сумма страховых взносов на обязательное медицинское страхование:

9380.86

Сумма страховых взносов на обязательное социальное страхование:

5628.32

Сумма страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний:

367.47

то что получилось больше чем мы платили до льгот!!!!!!!

Мария 2, если 8 человек получили доход свыше МРОТ, то не нужно заполнять графы «Данные по работникам, которые получили выплаты меньше или в размере МРОТ (в 2020 г. – 12130 руб.)». В этих ячейках поставьте «0». Как я поняла, в данном случае пошло задвоение доходов работников.

Если планируется кофейня и почасовка у бариста составляет 110р в час,за месяц с графиком 2/2 при 10 часовом рабочем дне у него выходит 16500р. Сколько составляет в процентах и фсс и пфр от этой зарплаты? И скидать нужно только от этой почасовки или и от всех надбавок за выполнение плана и личных продаж?

оклад у сотрудника 2100р. Какой мрот применить для расчета страховых взносов с 01.04.2020г. для г.Москвы?

Находимся в уральском регионе. МРОТ при начислении з/п за апрель 2020г. применять с уральским коэффициентом?

Добрый день, да согласно Постановления КС от 07.12.2017 N 38-П. За более подробным разъяснением на форум

1. При перечислении страховых взносов с заработной платы за апрель 2020 год. МЫ – (Малый и средний бизнес) На 30 и 15 процентов печатаем двумя поручениями??? Или же их не разделяем ПО ПРОЦЕНТАМ.

2. До какого периода времени действует этот закон, до конца года??, или же пока не отменит правительcтво.

За календарный год работнику начислена зп 707000руб.

В июне выплачено пособие по временной нетрудоспособности 22000руб.

Расчитать страховые взносы (за год) во внебюджетные фонды.

(Нужно все по формулам решить,чтоб были расчеты,и что с больничным?)

Помогите с задачей Продемонстрировав способность формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды, произведите расчет страховых взносов за сентябрь, если заработная плата работника составляет 50000 рублей в месяц. С января по сентябрь работнику была начислена заработная плата в размере 45000 рублей. По состоянию на 30 сентября 2013 г. сумма уплаченных за восемь предыдущих месяцев: в ПФР – 104000 руб., в ФСС РФ – 11 600 руб., в ФФОМС РФ – 20400 ру

Рассчитайте страховые взносы в фонды, производимые за Иванову М.П. 1970 г.р. Она работает пекарем на хлебобулочном комбинате с окладом 20 т.р. в месяц. Период исчисления – финансовый год.

Помогите решить задачу пожалуйста.

Рассчитать страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за квартал, производимые работника учреждения, 1980 года рождения, заработная плата которого составляет 25 000 рублей в месяц. В данный период работник находился на больничном, размер пособия по временной нетрудоспособности составляет 8 000 рублей. Размер тарифа на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний минимальный

Здравствуйте. Я открыла ИП 15 ноября 2019 года. Помогите мне рассчитать страховой взнос и медицинский

11 июля 2019г. открыла ИП но ушла в минус и закрыла 11 октября 2019г. В личном кабинете ИП начислены страховые взносы ОПС -7470 и ОМС -1740 правильно ли мне начислили, и нужно ли было сдавать отчет на эти начисления?

В “интернетах” с начала 2019 года идет информация о том, что ИП-пенсионеров в 2019 году освободят от уплаты Фиксированных СВ “за себя”. Приняли этот закон или нет?

Я физическое лицо, заключившее договор гпх с другим физлицом на выполнение работ. Должна выплатить в пенсионный фонд (22%) и фонд мед.страхования (5,1%) взносы. Как их посчитать, если договор был заклчен на месяц и сумма вознаграждения составила 8 тысяч рублей

от 8000 возьмите 22 % и 5,1 %

Здравствуйте! Подскажите пожалуйста какие взносы выплачивает за работника организация если работник ушел в неоплачиваемый отпуск на 1 месяц?

Могу ли я уменьшить налог на сумму уплаченных фиксированных платежей в пенсионный и медицинский фонды и на сумму авансового платежа от суммы , превышающей 300000 р, оплаченной в 3 квартале, так как и прибыль была получена только в 3 квартале 2018 года. Спасибо.

Здравствуйте,офиц.з.п составляет 19600, налоги вычитают 11250, в месяц,говорят пенсион.и прочие налоги. Разве это правильно .Спасибо

Конечно нет. Максимум, что могут вычитать из зарплаты в виде налогов – НДФЛ. Для россиян 13%, для иностранцев – 30% (упрощенно говорю).

Все остальное (взносы в ПФР, ОМС, ФСС) работодатель должен платить “из своего кармана”.

какоц бред вы тут моветуете..уже давно с иностранцев берут такой же налог 13% как и с не иностранцев,а лица работающие по патенту оплачивают его сами в фиксированной сумме независимо от дохода

Прежде чем отвечать. Проверьте свои знания. ЭТО КАСАТЕЛЬНО 30% по иностранцам…

Пример, я работодатель готов потратить на Людмилу 30 000, сколько она получит чистыми на руки?

Если вы готовы потратить всего на Людмилу 30 тыс включая все налоги, то на руки она получит чуть больше 20 тыс.

Пример: оклад 25000 рублей

на руки сотруднику 21750

ндфл за сотрудника 3250

отчисления в пфр 5500

отчисления в фсс 725

отчисления в ффомс 1275

за проф заболевания и травматизм 50

итого работодатель потратит на Людмилу 32550

Как пользоваться калькулятором

Инструкция по использованию калькулятора страховых взносов с зарплаты

- Укажите сумму дохода работника и применяемую ставку.

- Нажмите «РАССЧИТАТЬ». Результат покажет суммы страховых взносов на пенсионное страхование, на обязательное медицинское страхование, на обязательное социальное страхование и на страхование от несчастных случаев.

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2020 года, с условием, что до 1 апреля 2020 года они были включены в соответствующий реестр.

Как работает пониженная ставка:

- До зарплаты в размере 1 федерального МРОТ применяется обычная ставка 30%;

- Свыше зарплаты 1 федерального МРОТ применяется пониженная ставка 15% (10% на ОПС, 5% на ОМС, 0% на ОСС).

Касательно ставки относительно риска

Величина ставки в зависимости от класса профессионального риска:

| Класс профессионального риска | Размер ставки |

|---|---|

| I | 0,2% |

| II | 0,3% |

| III | 0,4% |

| IV | 0,5% |

| V | 0,6% |

| VI | 0,7% |

| VII | 0,8% |

| VIII | 0,9% |

| IX | 1% |

| X | 1,1% |

| XI | 1,2% |

| XII | 1,3% |

| XIII | 1,4% |

| XIV | 1,5% |

| XV | 1,7% |

| XVI | 1,9% |

| XVII | 2,1% |

| XVIII | 2,3% |

| XIX | 2,5% |

| XX | 2,8% |

| XXI | 3,1% |

| XXII | 3,4% |

| XXIII | 3,7% |

| XXIV | 4,1% |

| XXV | 4,5% |

| XXVI | 5% |

| XXVII | 5,5% |

| XXVIII | 6,1% |

| XXIX | 6,7% |

| XXX | 7,4% |

| XXXI | 8,1% |

| XXXII | 8,5% |

-

Как работает калькулятор

-

Расчёт зарплаты по окладу

-

Как посчитать аванс по зарплате

-

Лимиты для начисления страховых взносов

-

Сроки перечисления заработной платы, налога и взносов

Выберите один из вариантов ниже, если были невыходы на работу

БольничныйОтпускПрочее

Расчет зарплатыСумма зарплаты на руки0.00Сумма НДФЛ (13%)0.00

Отчисления работодателяОтчисления в ИФНС:

Пенсионное (22%)0.00Медицинское (5,1%)0.00Социальное (2,9%)0.00Отчисления в ФСС (0,2%)

отчисление по травматизму0.00

При этом нужно учесть, что налог на доходы физических лиц удерживается с начисленной зарплаты работника, а страховые взносы работодатель делает за свой счет, т.е. с зарплаты не удерживает.

Сделать эти расчеты онлайн вам поможет наш простой и удобный калькулятор. Он предусматривает два варианта расчета:

- От зарплаты до налогообложения. Вы указываете зарплату сотрудника, и сервис считает налог НДФЛ, страховые взносы, и сумму выплаты сотруднику «на руки».

- От зарплаты «на руки». Вы указываете, сколько сотрудник должен получить «чистыми» за месяц, а онлайн-калькулятор считает сумму до вычета налога, НДФЛ и страховые взносы.

Возьмём на себя расчёт и начисление заработной платы сотрудникам и отчётность в фонды

Получить консультацию

Как работает калькулятор

Алгоритм расчета учитывает действующие в 2021 году ставки:

- по налогу на доходы физлиц меньше 5 млн. руб. в год– 13%;

- по налогу на доходы физлиц свыше 5 млн. руб. в год – 15%;

- по пенсионному страхованию – 22%.

- по страхованию на случай временной нетрудоспособности и материнства – 2,9%.

- по медицинскому страхованию – 5,1%.

- по страхованию от несчастных случаев на производстве – от 0,2% до 8,5%.

Обратите внимание – ставка зависит от класса опасности работ, который присваивает ФСС в зависимости от основного вида деятельности ИП или организации.

Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

- На детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

- На детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

- Иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на оклад, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — длительность календарного месяца (28,29,30 или 31 день);

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

hidden>

| Уплачивает работник | Уплачивает работодатель | |||

|---|---|---|---|---|

| НДФЛ | Взносы в Пенсионный фонд (ПФР) |

Взносы в Фонд медстрахования (ФФОМС) |

Взносы в Фонд социального страхования (ФСС) |

|

| 13% или 15% | 22% | 5,1% | 2,9% | 0,2%-8,5%* |

* – тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

hidden>

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2021 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 31.03.2021 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2021 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2021 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 26.03.2021 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2021 и 18.03.2021.

Калькулятор рассчитал сумму зарплаты на руки — 20161 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Как посчитать аванс по зарплате

Заработная плата, в соответствии со статьёй 136 Трудового кодекса РФ, должна выплачиваться два раза в месяц — за её первую и вторую половины. Аванс считается за работу с 1 по 15 число месяца, окончательный расчёт — с 16 по последнее число месяца.

Организация самостоятельно устанавливает даты перечисления аванса и окончательного расчёта по зарплате. Например, 25 числа текущего месяца — аванс, 10 числа следующего месяца — окончательный расчёт.

Посчитаем сумму аванса на примере: у водителя Петрова П.П. оклад — 60 тысяч рублей. Ему полагается аванс за работу в первой половине апреля 2021 года.

Выбираем дату начала и конца периода работы в апреле — 01.04.2021 и 15.04.2021. Указываем оклад — 60000 рублей.

Калькулятор рассчитал сумму аванса на руки — 26100 рублей, НДФЛ — 3900 рублей.

Лимиты для начисления страховых взносов

Действующее законодательство предусматривает годовой лимит зарплаты, сверх которого ставка пенсионного страхования снижается. В 2021 году этот лимит 1 465 000 руб.. Если в пределах одного календарного года доход сотрудника превысит этот лимит, то с месяца превышения и до конца года работодатель должен платить пенсионные взносы по ставке 10% вместо 22%.

Лимит зарплаты для страхования на случай временной нетрудоспособности в 2021 году – 966 000 руб. По достижении лимита работодатель до конца года перестает начислять взносы по этому виду страхования. Чтобы эти лимиты были учтены при расчете, введите сумму начислений сотруднику нарастающим итогом с начала года.

Лимиты каждый год меняются. Как только будут введены новые значения, мы внесем их в сервис.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис “Моё дело” сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы, удержание и перечисление НДФЛ в бюджет производится не реже 2 раз в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц.

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы рассчитываются из той же начисленной ЗП и перечисляются сверх этой суммы без удержания их у работника. Страховые взносы уплачиваются по единым тарифам в Социальный Фонд России (СФР, ранее в ПФР и ФСС).

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в СФР. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

С 2023 года работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления (п.3.ст. 425 НК РФ):

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование (ОПС) |

| 5,1 % | на обязательное медицинское страхование (ОМС) |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством (ВНиМ) |

Ещё в 2020 году из-за пандемии были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. На них имеет право немало работодателей, самая многочисленная категория – субъекты МСП (малого и среднего предпринимательства). В 2023 году субъекты МСП будут платить взносы за работников правилам:

- 30 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ до достижения предельной базы;

- 15,1 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ после достижения предельной базы.

По страховым взносам также существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

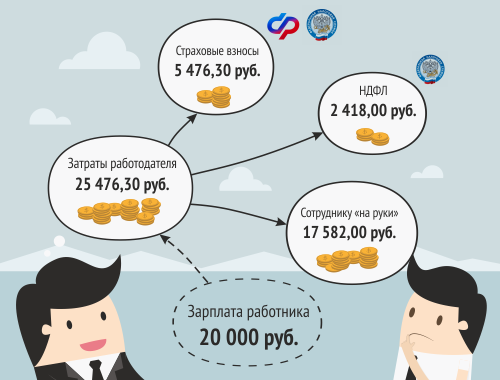

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2023 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2023 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами (есть необлагаемые суммы – они перечислены в ст.422 НК РФ). На 2023 год единая предельная база по страховым взносам установлена в размере 1 917 000 руб. (Постановление № 2143 от 25.11.2022) ;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов, исчисленная по единым тарифам в СФР в пределах федерального МРОТ = 16242 х 30% = 4872,60 руб.;

сумма взносов, исчисленная по единым тарифам в СФР с суммы свыше федерального МРОТ = (20000 — 16242) х 15% = 563,70 руб. (работодатель — субъект МСП)

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4872,60 + 563,70 + 40 = 5476,30 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Общие затраты работодателя на выплату ЗП для Иванова И.И. составляют:

17582 + 2418 + 5476,30 = 25476,30 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 28-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 28 февраля включительно.

НДФЛ и сумма страховых взносов подлежат уплате в ФНС путем зачисления на Единый налоговый счет (ЕНС) по общим для всех реквизитам в Управление Федерального казначейства по Тульской области. А отчетность по НДФЛ и страховым взносам работодатель обязан представить в ФНС по месту регистрации компании-работодателя.

Взносы «на травматизм» (от несчастных случаев) уплачиваются в СФР. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

— Комплексный сервис

— Зарплата

— и Зарплата и Кадровый учет.