Удельный вес в экономике простыми словами

Удельный вес в экономике рассчитывается для определения влияния одной части инструмента на весь предмет. Если говорить простыми словами, то на предприятии при помощи показателя определяют, как тот или иной фрагмент влияет на общее состояние. Например, если определяется удельный весь затрат, то все расходы классифицируют, а затем выявляют, на что компания тратит больше всего средств.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Удельный вес рассчитывают и при проведении анализа общей финансово-хозяйственной деятельности предприятия. При этом к учету принимаются расходы и доходы компании. Зачастую для выявления значения показателя используют бухгалтерский баланс. Удельный вес принято измерять только в процентах. Причем целый предмет всегда будет равен 100%.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как рассчитать удельный вес или структуру явления?

Удельный вес и его расчет один из самых часто встречаемых показателей. Его расчет применяется в статистике, экономике организации, анализе финансового хозяйственной деятельности, экономическом анализе, социологии и многих других дисциплинах. Кроме того показатель удельный вес используется при написании аналитических глав курсовых и дипломных работ.

Изначально удельный вес это один из способов статистического анализа, а вернее даже одна из разновидностей относительных величин.

Относительная величина структуры это и есть удельный вес. Иногда удельный вес называют долей явления, т.е. это доля элемента в общем объеме совокупности. Расчет доли элемента или удельного веса (кому как больше нравится) проводится чаще всего в процентах.

// Формула расчета удельного веса

Сама по себе формула может быть представлена в различных интерпретациях, но смысл ее один и принцип расчета тоже.

Два важных правила:

— Структура явления всегда должна равняться 100% ни больше, ни меньше, если при сложении долей 100 не получилось, то проведите дополнительно округление, а сами расчеты лучше всего проводить с сотыми долями.

— Не так важно структуру чего вы рассчитываете — структуру активов, доля доходов или расходов, удельный вес персонала по возрасту, полу, стажу, образованию, удельный вес продукции, структуру населения, долю затрат в составе себестоимости – смысл расчета будет одним и тем же, делим часть на общий итого умножаем на 100 и получаем удельный вес. Не бойтесь разных слов в тексте задачи, принцип расчета всегда один и тот же.

Пример расчета удельного веса

Простая структура

– рассчитать структуру персонала по возрасту по следующим данным.

Проверяем сумму долей ∑d = 15,56+32,22+45,56+6,67 = 100,01%, при таком расчете имеется отклонение от 100%, значит необходимо убрать 0,01%. Уберем ее из группы 50 и старше, скорректированная доля этой группы составит 6,66%.

Заносим полученные данные в итоговую таблицу расчета

Все прямые задачи на определение удельного веса имеют этот принцип расчета.

Сложная структура –

бывают ситуации, когда в исходных данных представлена сложная структура, в составе явление проведено несколько группировок. Объект разделен на группы, а каждая группа в свою очередь еще не подгруппы.

В такой ситуации есть два способа расчета:

– либо мы рассчитываем все группы и подгруппы по простой схеме, делим каждое число на итоговое данное;

— либо группы считаем от общего данного, а подгруппы от величины данного этой группы.

Рассчитать структуру населения по следующим данным:

Используем простой расчет структуры. Каждую группу и подгруппу поделим на общую численность населения. Таким способом расчета мы узнаем долю каждой группы и подгруппы в общей численности населения. При проверке складывать надо будет только группы – в данном примере городское и сельское население в общей численности, иначе если сложить все данные то сумма долей составит 200%, появится двойной счет.

Заносим данные расчета в таблицу

Рассчитаем долю каждой группы в общей численности населения и долю каждой подгруппы в группе. Доля городского и сельского населения в общей численности населения останется такой же что и в расчете выше 65,33% и 34,67%.

А вот расчет долей мужчин и женщин изменится. Теперь нам необходимо будет рассчитать долю мужчин и женщин по отношению к численности городского населения или сельского населения.

Вот собственно и все. Ничего сложного и трудного.

Успехов всем в расчетах!

Если что-то в статье непонятно задавайте вопросы в комментариях.

А если вдруг кому-то сложно все же дается решение задач, обращайтесь в группу поможем!

Может еще поучимся? Загляни сюда!

Основные статистические категории

Показатели анализа рядов динамики

Относительная величина планового задания

Что показывает удельный вес

Как уже было сказано, удельный вес показывает влияние одной части на целый предмет. Например, если рассчитывается показатель расходов на производство продукции, при помощи него можно понять, на что предприятие потратило больше средств в ходе изготовления товаров.

Показатель применяется и при выявлении выработки на одного сотрудника, на бригаду и на цех. Для этого количество произведенной продукции единицей расчета (работником, группой специалистов или отделом) делят на общее число изготовленных товаров и умножают на 100. В таком случае удельный вес отражает качество работы сотрудника, бригады или цеха.

Удельный вес помогает определить:

- качество распределения МПЗ;

- эффективность работы предприятия;

- целесообразность расходования средств;

- основные источники доходов и расходов и т.д.

Для выявления динамики удельного веса в сфере экономического развития предприятия его рассчитывают для каждого показателя по годам. Таким образом можно понять, как менялась структура активов и обязательств фирмы.

Удельный вес других материалов

Наш мир сложно представить без множества материалов, используемых в производстве и быту. Например, без железа и его соединений (стальных сплавов). УВ этих материалов колеблется в диапазоне одной – двух единиц и это не самые высокие результаты. Алюминий, к примеру, обладает низкой плотностью и малым удельным весом. Эти показатели позволили его использовать в авиационной и космической отраслях.

Медь и ее сплавы, обладают удельным весом сопоставимый со свинцом. А вот ее соединения – латунь, бронза легче других материалов, за счет того, в них использованы вещества с меньшим удельным весом.

Предмет удельного веса в экономике

Предметом удельного веса в экономике является любой показатель, который можно выделить в виде части от целого. В качестве предмета выступают:

- Доходы. Компания принимает поступления от разных видов деятельности. Чтобы понять, какое направление приносит больше прибыли, рассчитывают удельный вес.

- Расходы. Предприятие расходует средства не только на производство продукции, но и на иные нужды. Показатель выявляют с целью определения уровня затрат на то или иное направление деятельности и эффективности расходования денежных средств по каждому пункту.

- Активы. К ним относят финансовые инструменты, при помощи которых компания получает прибыль. Как правило, расчет удельного веса активов необходим для выявления достаточности оснащения предприятия и для прослеживания динамики.

- Обязательства. В их число включают денежные долги компании, в том числе, перед поставщиками и покупателями, заказчиками и кредиторами. Удельный вес обязательств рассчитывают для выявления значимости каждого из них и степени их влияния на расходы предприятия.

- Выработка. Для определения рентабельности работы сотрудника, цеха и отдела рассчитывают удельный вес.

Важно! Удельный вес можно выявить практически для каждого экономического показателя деятельности фирмы.

Методика определения удельного веса в экономике

В экономике удельный вес рассчитывается при помощи формул. Проводить вычисления можно двумя методами: вручную или при помощи компьютерных программ. В первом случае бухгалтер формирует таблицу с экономическими показателями, составляющими одно целое, например, группирует все активы. На следующем этапе он вычисляет удельный вес для каждого признака и заносит в соответствующее окно. В результате, каждый показатель имеет свой удельный вес, выраженный в процентном соотношении к общему объему.

Важно! Чтобы проверить правильность вычислений, достаточно сложить все результаты удельного веса. Если получилось 100%, значит, расчеты проведены верно.

Намного легче выявить удельный вес при помощи специализированных компьютерных программ. Сегодня существует множество электронных сервисов, созданных специально для бухгалтеров. Однако часто их приобретают за плату. Чтобы избежать лишних расходов и сократить время на вычисление удельного веса, можно использовать стандартную программу Excel.

Формула для расчета удельного веса

Для расчета удельного веса в экономике используют общую формулу:

УдВ = Ч / Ц * 100,

где УдВ – удельный вес;

Ч – часть целого предмета;

Ц – целый предмет.

Формулу применяют для расчета удельного веса всех экономических показателей, подстраивая ее под каждый из них. Например, выражение для определения удельного веса доходов компании выглядит следующим образом:

УдВД = Вд / ОСД * 100,

где УдВД – удельный вес доходов;

Вд – сумма поступлений по одному виду деятельности;

ОСД – общая сумма выручки компании по всем видам деятельности.

Чтобы применить формулу для расчета удельного веса других экономических показателей, необходимо поменять делимое на определяемый фактор целого предмета и делитель – на общую сумму инструмента.

Определение удельного веса в Excel

Для выявления удельного веса экономических показателей деятельности предприятия можно использовать стандартную компьютерную программу Excel. Она поможет облегчить и ускорить процесс расчета. Кроме того, снижается риск допущения ошибок.

Для использования таблицы Excel с целью выявления удельного веса достаточно обладать базовыми познаниями в области программирования.

Формула удельного веса

Формулу расчета УВ выглядит как отношение веса к объему. Для подсчета УВ допустимо применять алгоритм расчета, который изложен в школьном курсе физики. Для этого необходимо использовать закон Архимеда, точнее определение силы, которая является выталкивающей. То есть груз с некоей массой и при этом он держится на воде. Другими словами на него влияют две силы – гравитации и Архимеда.

Формула для расчета архимедовой силы выглядит следующим образом

где g – это УВ жидкости. После подмены формула приобретает следующий вид F=y×V, отсюда получаем формулу УВ груза y=F/V.

Пример расчета удельного веса

Для лучшего понимания процесса определения удельного веса экономических показателей компании, разберем пример на основе :

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. |

| Актив | ||

| Раздел 1: Внеоборотные активы | ||

| НМА | 56,3 | 58,2 |

| ОС | 125,63 | 125,63 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 |

| Прочие внеоборотные активы | 12,3 | 15,6 |

| Всего по разделу: | 281,59 | 297,75 |

| Раздел 2: Оборотные активы | ||

| МПЗ | 98,3 | 106,3 |

| НДС | 12,1 | 14,5 |

| Дебиторская задолженность | 25,9 | 24,2 |

| Денежные средства | 45,36 | 58,96 |

| Прочие оборотные активы | 14,6 | 12,3 |

| Всего по разделу: | 196,26 | 216,26 |

| Итого: | 477,85 | 514,01 |

| Пассив | ||

| Раздел 3: Капитал и резервы | ||

| Уставный капитал | 88,3 | 88,3 |

| Добавочный капитал | 36,1 | 32,1 |

| Резервный капитал | 55,3 | 34,2 |

| Нераспределенная прибыль | 56,2 | 65,3 |

| Всего по разделу: | 235,9 | 219,9 |

| Раздел 4: Долгосрочные обязательства | ||

| Заемные средства | 65,2 | 74,63 |

| Всего по разделу: | 65,2 | 74,63 |

| Раздел 5: Краткосрочные обязательства | ||

| Кредиты и займы | 96,3 | 125,69 |

| Кредиторская задолженность | 80,45 | 93,79 |

| Всего по разделу: | 176,45 | 219,48 |

| Итого: | 477,85 | 514,01 |

Важно! Доходы предприятия в бухгалтерском балансе отражаются как актив, расходы – как пассив.

Расчет удельного веса активов

В первую очередь, определим удельный вес оборотных (УдВОА) и внеоборотных активов (УдВВА) на начало и конец отчетного периода:

УдВОА на начало отчетного периода = 196,26 / 477,85 * 100 = 41,07%:

УдВОА на конец отчетного периода = 216,26 / 514,01 * 100 = 42,07%;

УдВВА на начало отчетного периода = 281,59 / 477,85 * 100 = 58,93%;

УдВВА на конец отчетного периода = 297,75 / 514,01 * 100 = 57,93%.

Теперь найдем удельный вес для каждого актива:

| Экономический показатель | Сумма на начало отчетного периода, в тыс. руб. | Сумма на конец отчетного периода, в тыс. руб. | Уд. вес на начало отчетного периода, в % | Уд. вес наконец отчетного периода, в % |

| Раздел 1: Внеоборотные активы | ||||

| НМА | 56,3 | 58,2 | 11,78 | 11,32 |

| ОС | 125,63 | 125,63 | 26,29 | 24,38 |

| Долгосрочные финансовые вложения | 87,36 | 98,32 | 18,28 | 19,13 |

| Прочие внеоборотные активы | 12,3 | 15,6 | 2,57 | 3,03 |

| Всего по разделу: | 281,59 | 297,75 | ||

| Раздел 2: Оборотные активы | ||||

| МПЗ | 98,3 | 106,3 | 20,57 | 20,68 |

| НДС | 12,1 | 14,5 | 2,53 | 2,82 |

| Дебиторская задолженность | 25,9 | 24,2 | 5,42 | 4,71 |

| Денежные средства | 45,36 | 58,96 | 9,49 | 11,47 |

| Прочие оборотные активы | 14,6 | 12,3 | 3,05 | 2,39 |

| Всего по разделу: | 196,26 | 216,26 | ||

| Итого: | 477,85 | 514,01 | 100 | 100 |

При вычислении удельного веса зачастую результат представляется в виде нецелого числа. Его нужно округлять до сотых. Если после сотой число больше 6, последнюю цифру показателя увеличиваем на 1.

Удельный вес фактически за отчетный год.

⇐ ПредыдущаяСтр 3 из 5Следующая ⇒

1.7520/8100*100=92.8 2.6500/7000*100=92.8 3.6859/8100*100=84.6 4.5920.8/7000*100=84.6 5.416.1/8100*100=5.1 6.318.3/7000*100=3.9 7.7424/8100*100=91.6 8.6437/7000*100=79.4 9.8100/8100*100=100 10.7000/7000*100=100

Выполнение плана в %. 1. 7520/8000*100=94 2.6859/7000*100=97.9 3.416.1/500*100=83.22 4.7424/7777*100=95.4 5.8100/8500*100=95.2

Отклонение от плана в сумме1.7520-8000=-480 2.6859-7000=-141 3.416,1-500=-83.9 4.7424-7777=-353 5.8100-8500=-400

Отклонение от плана по удельному весу в %

1. 92.8-94.1=-1.3 2. 84.6-82.3=2.3 3. 5.1-5.8=-0.7 4. 91.6-91.4=0.2 5. 100-100=0

Отклонения от прошлого года в сумме

1.7520-5500=2020 2.6500-5500=1000 3.6859-4700=2159 4.5920.8-4700=1220.8 5.416.1-225=191.1 6.318.3-225=93.3 7.7424-5200=222.4 8.6437-5200=1237 9.8100-5700=2400 10.7000-5700=1300

Отклонение от прошлого года по удельному весу в %1.92.8-96.5=-3.7 2.84.6-82.4=+2.2 3.5.1-3.9=1.2 4.3.9-3.9=0 5.91.6-91.2=0.4 6.79.4-91.2=-11.8 7. 100-100=0

В % к прошлому году 1.7520*100/5500=136.7 2.6500*100/5500=118.1 3.6859*100/4700=145.9 4.5920.8*100/4700=125.9 5.416.1*100/225=184.9 6.318.3*100/225=141.1 7.7424*100/5200=142.7 8.6437*100/5200=123.7 9.8100*100/5700=142.1 10.7000*100/5700=122.8

Анализ издержек ресторана млн.руб

| Статья издержек | Отчетный год | Отклонение | ||||

| План | Фактически | По сумме | В % | |||

| Сумма | В % к товарообороту | Сумма | В % к товарообороту | |||

| Расходы на перевозки. Расходы на оплату труда. Расходы на содержание и аренду зданий, помещения, инвентаря. Амортизация основных средств. Отчисления и затраты на ремонт основных средств. Износ санитарной одежды, столового белья, малоценных и быстро изнашиваемых предметов ,столовой посуды и приборов. Расходы на топливо газ и электроэнергию для производственных нужд. Расходы на хранение, подработку, подсортировку Расходы на рекламу. Проценты за пользование кредитом и займами. Потери товаров и продуктов при перевозке Расходы на тару. Отчисления на социальные нужды. Налоги отчисления и набора. Прочие расходы. Всего издержек. Т.О. к которому начислен уровень издержек | — | 1.48 3.04 4.8 0.88 0.52 7.2 2.64 0.44 1.76 — 0.28 4.6 0.64 4.12 4.04 — | — | 1,3 19,5 2,8 5,2 0,2 0,6 5,8 2.3 0,4 1,7 — 0,17 6,9 0,7 3,0 47,8 — | -7 -11 -17 -45 -11 -1 -4 — -3 -33 -200 | -5,7 5,5 -0,24 0,4 -0,68 0,08 -1,4 0,34 -0,04 -0,06 — -0,11 6,62 0,06 -1,12 43,76 — |

АНАЛИЗ

Анализ издержек — Анализ, выявляющий возможности затрат на производство и сбыт

Отчетный год, план, в % к товарообороту

1 . 37*100:2500=1.48 2. 350*100:2500=14 3. 76*100:2500=3.04 4. 120*100:2500=4.8 5. 22*100:2500=0.88 6. 13*100:2500=0.52 7.180*100:2500=7.2 8. 66*100:2500=2.64 9. 11*100:2500=0.44 10. 7*100:2500=0.28 11. 115*100:2500=4.6 12. 16*100:2500=0.64 13. 103*100:2500= 4.12 14. 101*100:2500=4.04

Отчетный год, фактически, в % к товарообороту

1 . 30*100:2300=1.3 2. 450*100:2300=19.5 3. 65*100:2300=2.8 4. 120*100:2300=5.2 5. 5*100:2300=0.2 6. 14*100:2300=0.6 7. 135*100:2300= 5.8 8. 55*100:2300=2.3 9. 10*100:2300=0.4 10. 40*100:2300= 1.7 11. 4*100:2300=0.17 12. 160*100:2300= 6.9 13.18*100:2300= 0.7 14. 70*100:2300= 3 15. 1100*100:2300=47.8

Отклонение, по сумме

1 . 30-37= -7 2. 450-350=100 3. 65-76= -11 4. 120-120=0 5. 5-22= -17 6. 14-13=1 7. 135-180= -45 8. 55-66= -11 9. 10-11= -1 10. 40-44= -4 11. 4-7= -3 12. 160-115=45 13. 18-16=2 14. 70-103= -33 15. 1100-101=999 16.2300-2500= -200

Отклонение в %

1 . 1.3-1.48=-5.7 2. 19.5- 14= 5.5 3. 2.8-3.04=-0.24 4. 5.2-4.8= 0.4 5. 0.2-0.88= 0.-68 6. 0.6- 0.52= 0.08 7. 5.8-7.2= -1.4 8. 2.3- 2.64= 0.34 9. 0.4-0.44= -0.04 10. 1.7-1.76= -0.06 11. 0.17- 0.28= -0.11 12. 6.9- 4.6= 6.62 13. 0.7- 0.64= 0.06 14. 3-4.12= -1.12 15. 47.8- 4.04= 43.76

Выполнение плана и динамика валового дохода тыс.руб.

| Показатель | Фактически за 2014 год | Отчетный2015 год | Отклонения | В % к 2014 году | |||

| План | Фактически | %выполнения плана | От плана | От 2014 года | |||

| Объем Товарооборота Сумма валового дохода Средний уровень валового дохода в % к обороту Сумма налогов и других обязательных платежей взимаемых за счет валового дохода Налоги и другие обязательные платежи, взимаемых за счет валового дохода в % к Товарообороту. Сумма валового дохода оставшаяся в распоряжении предприятия Уровень валового дохода оставшегося в распоряжении предприятия в % к Товарообороту. | 0,4 | 0.5 | 0.5 | 95,2 104,8 95,8 92,3 | -2 -3 — | 0,1 -3 | 142,1 197,9 127,4 |

Анализ валового дохода предприятия питания проводят по их сумме и уровню. В процессе анализа изучают степень выполнения плана и динамику валового дохода,

Анализ Оценка выполнения плана и динамика валового дохода. План по сумме валового дохода не выполнен. выполнения плана составила 95%. Фактические валовые доходы были ниже на 2 млн.рублей. Следует отметить, что уровень валового дохода по сравнению с планом выполнен на 0.5% и составил в 2015 году 12%. Величина валового дохода, остающийся в распоряжении предприятия, снизился по сравнению с 2014 годом на 150млн.рублей.

В современных условиях роль прибыли в предприятии общественного питания и в горячем цехе велика, так как полученная прибыль является основным источником производственного и социального развития предприятия и цеха .

Основную часть прибыли предприятия общественного питания получают от реализации выпускаемой продукции из горячего цеха, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества.

Расчет

Отчетный год, % выполнения плана:

1. 8100*100:8500=95.2 2. 950*100:1000=95 3. 12*100:10=120 4. 65*100:62=104.8 5. 0.5*100:0:5=100 6. 1150*100:1200=95.8 7. 12*100:13=92.3

Отклонения, от плана:

1 . 8500-8100=400 2. 1000-950=50 3. 10-12=-2 4. 62-65= -3 5. 1200-1150=50 6. 13-12=1

В % к 2014 году:

1 . 8100*100:5700=142.1 2. 950*100-480=197.9 3. 12*100:11= 109 4. 65*100:51=127.4 5. 0.5*100:0.4= 125 6. 1150*100:1000=115 7. 12*100:15=80

Динамика прибыли предприятия, млн.руб.

| Показатель | Фактически | Отклонение | В % к 2014 году | |

| За 2014 год | За отчетный 2015 год | |||

| Валовой товарооборот. Валовой доход (без 6% отчислений). Валовой доход (без 6% отчислений) в % к товарообороту. Отчисления в бюджетные фонды. Отчисления в бюджетные фонды в % к товарообороту. Издержки производства и обращения. Издержки производства и обращения в % к товарообороту. Прибыль от реализации. Прибыль от реализации в % к товарообороту. Внереализационные доходы. Внереализационные расходы. Балансовая прибыль. Балансовая прибыль в % к товарообороту. Чистая прибыль. Чистая прибыль в % к товарообороту. | 1,5 | 1.5 1,5 1,2 | 1.5 -20 -10 0,5 -15 -0,3 | 142,1 139,4 167,3 133,3 42,8 90,9 78,5 |

Анализ

Анализ: предприятие общественного питания, горячий цех имеет следующее динамику прибыли. Прибыль от реализации в 2015 году по сравнению с 2014 годом снизилось на 2% млн, рублей .Внереализационные доход снизился на 35 млн.рублей, а внереализационные расходы уменьшились на 20млн.рублей. Балансовая прибыль в динамике увеличился на 1.5% млн.рублей ,а чистая прибыль по сравнению с2014 годом на 75млн.рублей.

Прибыль — это превышение всех доходов фирмы над её затратами

Расчеты Отклонения:

1 . 8100-5700=2400

2. 1450-960=490

3. 26-20=6

4. 106-76=30

В % к 2014 году.1 . 8100*100/5700=142,1

2. 1450*100/960=151

3. 26*100/20=130

4. 106*100/76=139,4

Раздел 2

«Принципы и виды планирования выполнения работы исполнителями.»

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

К основным методамразработки планов можно отнести следующие.

Нормативный метод, суть которого заключается в том, что на предприятии в процессе планирования применяется единая система норм и нормативов (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья, материалов и топлива, незавершенного производства, финансовые нормативы и др.).

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия посредством составления балансов производственной мощности, рабочего времени, материального, энергетического, финансового и других, а также между разделами плана (например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы – с численностью работающих).

Расчетно—

аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, устанавливаются индексы изменения плановых показателей по сравнению с базовым уровнем.

Экономико—

математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фонд вооружённости и производительности труда. Разновидностью графоаналитических методов являются сетевые графики, с помощью которых моделируется параллельное выполнение работ в пространстве и времени по сложным объектам, таким как реконструкция цеха, разработка и освоение новой техники и др.

Программно-целевые методы помогают составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных одной (генеральной) целью и приуроченных к определенным срокам. Программа характеризуется нацеленностью на достижение конечных результатов с помощью конкретных исполнителей, которые наделяются необходимыми ресурсами.

В зависимости от того, какой период времени охватывают планы предприятия, различают следующие видыпланирования:

1. Долгосрочное планирование охватывает период от 10 до 25 лет и имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограничено. Цели и задачи долгосрочного плана конкретизируются в среднесрочном плане.

2. Среднесрочные планы составляются на два-три года. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки и т. п.

3. Краткосрочные планы составляются на год (редко – на два года) и включают конкретные способы использования ресурсов на предприятии. Данные планы детализируются по кварталам, месяцам, декадам.

Цель составления планов должна быть четко определена, результаты, получаемые при достижении цели должны быть измеримыми, а заданные ограничения и требования должны быть реальны для их выполнения. То есть, цели должны находиться в «области допустимых решений» проекта. Процесс планирования представляет собой разработку и корректировку совокупных планов финансово-хозяйственной деятельности предприятия, включающую предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую перспективу и отдаленный период. В технологическом отношении финансовое планирование, как процесс научной и практической деятельности в виде последовательности взаимосвязанных действий.

Раздел 3

⇐ Предыдущая3Следующая ⇒

Что делает отдел по эксплуатации и сопровождению ИС? Отвечает за сохранность данных (расписания копирования, копирование и пр.)…

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам…

Что вызывает тренды на фондовых и товарных рынках Объяснение теории грузового поезда Первые 17 лет моих рыночных исследований сводились к попыткам вычислить, когда этот…

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала…

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Данные по таблице 3.15 заполнялись с помощью руководителя практики.

Удельный вес затрат рассчитывается по формуле (3.1):

Аналогично сделан расчет остальных показателей

Рассчитаем отклонение затрат по сумме по формуле (3.2):

Рассчитаем отклонение затрат по удельному весу по формуле (3.2):

Вывод: В ходе анализа состава и структуры затрат на производство по экономическим показателям ОАО «Жабинковский комбикормовый завод» было выявлено что, материальные затраты в 2011 году по сравнению с 2010 годом увеличились на 126 млн.руб., а удельный вес на 83,52%. Расходы на оплату труда в 2011 году увеличились на 181 млн.руб., а удельный вес на 175,3%. Отчисления на социальные нужды в 2011 году по сравнению с 2010 годом увеличились на 27 млн.руб., а удельный вес на 65,06%. Прочие затраты так же увеличилась на 8 млн.руб., а удельный вес уменьшился на 75,42%.

Изучим уровень затрат на 1 рубль товарной продукции на ЧУП “Элис-прим”. Таблица 3.16. Динамика затрат на 1 рубль товарной продукции.

Товарная продукция в фактических ценах, млн р.

Полная себестоимость товарной продукции, млн р.

Затраты на 1 руб. товарной продукции, р.

Рассчитаем динамику затрат по формуле (3.4):

Динамика ТП в факт. цен. =782/540*100=144,8%

Динамика полная с/с ТП = 607/425*100=142,8%

Рассчитаем отклонение затрат по формуле (3.2):

Δ ТП в факт. Цен.= 782-540=242 млн. руб.;

Δ Полная с/с ТП = 607-425=182 млн. руб.;

Вывод: в ходе анализа динамики затрат на 1 рубль товарной продукции ЧУП «Элис-прим», было выявлено что товарная продукция в фактических ценах в 2011 году по сравнению с 2010 годом увеличилась на 242 млн.руб. или на 144,2%. Полная себестоимость товарной продукции в 2011 году по сравнению с 2010 годом увеличилась на 182 млн.руб. или на 142,8%. Затраты на 1 рубль товарной продукции уменьшились на не изменилась в 2011 году.

3.5. Финансовые результаты деятельности предприятия.

Прибыль – это количество полученной выгоды в виде материальных благ или денежных активов после вычета всех затрат, связанных с хозяйственною деятельностью, производством, доставкой.

Изучим порядок формирования чистой прибыли на ОАО «Жабинковский комбикормовый завод». Данные для заполнения таблицы взяты из приложения

«Бухгалтерский баланс», и приложения «Отчет о прибылях и убытках».

Таблица 3.17. Механизм формирования прибыли.

Прибыль от реализации продукции (работ, услуг)

Налоги из прибыли

Рассчитаем удельный вес прибыли от реализации продукции:

Прп- прибыль от реализации продукции

Побщ- реализации продукции прибыль общая

Аналогично рассчитываем следующие показатели исходя из формулы (3.32)

Аналогично сделан расчет показателей за 2011г.

Рассчитаем динамику показателей исходя из формулы (3.3):

Аналогично сделан расчет следующих показателей.

Вывод: в ходе анализа показателей механизма формирования прибыли, было выявлено что, прибыль от реализации продукции в отчетном году по сравнению с прошлым годом возросла на 22 млн.руб. или на 34%. Операционные доходы в отчетном году уменьшились на 22 млн.руб или на 34%.

Изучим механизм распределения чистой прибыли на ОАО «Жабинковский комбикормовый завод». Данные для заполнения таблицы взяты из приложения

«Бухгалтерский баланс 2010 год» и приложения «Отчет об изменение капитала2010 год».

Таблица 3.18. Анализ распределения и использования чистой прибыли на ОАО «Жабинковский комбикормовый завод».

Рассчитаем удельный вес распределения прибыли по формуле (3.1):

Аналогично сделан расчет следующих показателей.

Рассчитаем динамику распределения прибыли по формуле (3.4):

Тр ЧП = 77/12*100=641,67%

Аналогично сделан расчет следующих показателей.

Рассчитаем отклонение распределения прибыли по формуле (3.2):

Δ ЧП = 77+12=65 млн. руб.;

Аналогично сделан расчет следующих показателей.

Вывод: В ходе анализа распределения и использования чистой прибыли на ОАО «Жабинковский комбикормовый завод» было выявлено что, чистая прибыль в 2011 году увеличилась на 65 млн.руб по сравнению с 2010 годом. Фонд накопления и резервный фонд в 2009 году по сравнению с 2010 годом не увеличился.

Изучим уровень рентабельности на ОАО «Жабинковский комбикормовый завод». Данные для заполнения таблицы взяты из приложения «Отчет о прибылях и убытках».

Таблица 3.19. Показатели рентабельности ОАО «Жабинковский комбикормовый завод».

Выручка от реализации, млн р.

Прибыль (убыток), млн р.

-основные средства, млн р.

-оборотные средства, млн р.

-расходы на оплату труда, млн р.

Себестоимость продукции, млн р.

Прибыль в % к следующим показателям:

– выручке от реализации

– расходам на оплату труда

Рассчитаем прибыль в % к следующим показателям:

П%обс.2010= 12/94,5*100= 12,7 %;

П%расход 2010= 12/3,5*100=342,8%

П%расход 2010= 12/425*100=2,82%

Аналогично рассчитываем показатели за 2011 год по выше указанной формуле.

Рассчитаем динамику рентабельности по формуле (3.4):

Тр ВР = 782/540*100=144,8%;

Аналогично рассчитываем следующие показатели

Рассчитаем отклонение показателей рентабельности по формуле (3.2):

Δ ВР = 782-540=242 млн. руб.;

Аналогично рассчитываем следующие показатели.

Вывод: в ходе анализа изучения показателей рентабельности на ОАО «Жабинковский комбикормовый завод». было выявлено что, выручка от реализации продукции в 2011 году по сравнению с 2010 годом увеличилась на 242 млн.руб или на 144,8%.

Как экономическая категория товарного производства цена выполняет различные функции на микроуровне и макроуровне. На уровне субъекта хозяйствования цена выполняет учетную, стимулирующую и распределительную функции.

В учетной функции цены отражаются общественно необходимые затраты на производство и реализацию продукции (работ, услуг), оцениваются затраты и результаты производства.

Стимулирующая функция цены проявляется через стимулирование качества, развитие и стимулирование НТП, ресурсосбережения, повышение эффективности производства.

Распределительная функция цены предусматривает распределение прибыли между государством, муниципалитетом и субъектом хозяйствования через учет в цене акцизов на отдельные товары, НДС, прибыли.

В современных условиях предприятие самостоятельно определяют ценовую политику.

Ценообразование представляет собой сложный процесс, так как организация должна провести маркетинговые исследования рынка (собрать и систематизировать информацию о рынке), определить основные цели своей ценовой политики на определенный период времени, выбрать метод ценообразования, установить конкретный уровень цены, сформировать систему скидок и надбавок к цене, определить коэффициент корректировки ценового поведения в зависимости от складывающейся рыночной конъюнктуры.

РАЗДЕЛ 1. Ознакомление с предприятием……………………………….6

РАЗДЕЛ 2. Организация производства…………………………………. 18

2.1. Производственная структура предприятия…………………18

Организация производственного процесса………………. 19

Типы и методы организации производства……………..….21

Производственная мощность предприятия ………………..25

Производственная инфраструктура………………………….26

Организация нормирования труда…………………………. 28

Организация технического контроля качества продукции 32

РАЗДЕЛ 3. Экономика организации……………………………………….34

Основные средства организации ………………………. …34

Оборотные средства организации……………………………41

Трудовые ресурсы предприятия и организации оплаты труда 46

Себестоимость продукции……………………………………54

Финансовые результаты деятельности предприятия ….…..56

Ценообразовании на предприятии…………………………. 59

Список используемой литературы………………………………………….64

1.7520/8100*100=92.8

2.6500/7000*100=92.8

3.6859/8100*100=84.6

4.5920.8/7000*100=84.6

5.416.1/8100*100=5.1

6.318.3/7000*100=3.9

7.7424/8100*100=91.6

8.6437/7000*100=79.4

9.8100/8100*100=100

10.7000/7000*100=100

Выполнение плана в %.

1. 7520/8000*100=94

2.6859/7000*100=97.9

3.416.1/500*100=83.22

4.7424/7777*100=95.4

5.8100/8500*100=95.2

Отклонение от плана в сумме

1.7520-8000=-480

2.6859-7000=-141

3.416,1-500=-83.9

4.7424-7777=-353

5.8100-8500=-400

Отклонение от плана по удельному весу в %

1. 92.8-94.1=-1.3

2. 84.6-82.3=2.3

3. 5.1-5.8=-0.7

4. 91.6-91.4=0.2

5. 100-100=0

Отклонения от прошлого года в сумме

1.7520-5500=2020

2.6500-5500=1000

3.6859-4700=2159

4.5920.8-4700=1220.8

5.416.1-225=191.1

6.318.3-225=93.3

7.7424-5200=222.4

8.6437-5200=1237

9.8100-5700=2400

10.7000-5700=1300

Отклонение от прошлого года по удельному весу в %

1.92.8-96.5=-3.7

2.84.6-82.4=+2.2

3.5.1-3.9=1.2

4.3.9-3.9=0

5.91.6-91.2=0.4

6.79.4-91.2=-11.8

7. 100-100=0

В % к прошлому году

1.7520*100/5500=136.7

2.6500*100/5500=118.1

3.6859*100/4700=145.9

4.5920.8*100/4700=125.9

5.416.1*100/225=184.9

6.318.3*100/225=141.1

7.7424*100/5200=142.7

8.6437*100/5200=123.7

9.8100*100/5700=142.1

10.7000*100/5700=122.8

Анализ издержек ресторана млн.руб

| Статья издержек | Отчетный год | Отклонение | ||||

| План | Фактически | По сумме | В % | |||

| Сумма | В % к товарообороту | Сумма | В % к товарообороту | |||

| Расходы на перевозки. Расходы на оплату труда. Расходы на содержание и аренду зданий, помещения, инвентаря. Амортизация основных средств. Отчисления и затраты на ремонт основных средств. Износ санитарной одежды, столового белья, малоценных и быстро изнашиваемых предметов ,столовой посуды и приборов. Расходы на топливо газ и электроэнергию для производственных нужд. Расходы на хранение, подработку, подсортировку Расходы на рекламу. Проценты за пользование кредитом и займами. Потери товаров и продуктов при перевозке Расходы на тару. Отчисления на социальные нужды. Налоги отчисления и набора. Прочие расходы. Всего издержек. Т.О. к которому начислен уровень издержек | – | 1.48 3.04 4.8 0.88 0.52 7.2 2.64 0.44 1.76 – 0.28 4.6 0.64 4.12 4.04 – | – | 1,3 19,5 2,8 5,2 0,2 0,6 5,8 2.3 0,4 1,7 – 0,17 6,9 0,7 3,0 47,8 – | -7 -11 -17 -45 -11 -1 -4 – -3 -33 -200 | -5,7 5,5 -0,24 0,4 -0,68 0,08 -1,4 0,34 -0,04 -0,06 – -0,11 6,62 0,06 -1,12 43,76 – |

АНАЛИЗ

Анализ издержек — Анализ, выявляющий возможности затрат на производство и сбыт

Отчетный год, план, в % к товарообороту

1 . 37*100:2500=1.48

2. 350*100:2500=14

3. 76*100:2500=3.04

4. 120*100:2500=4.8

5. 22*100:2500=0.88

6. 13*100:2500=0.52

7.180*100:2500=7.2

8. 66*100:2500=2.64

9. 11*100:2500=0.44

10. 7*100:2500=0.28

11. 115*100:2500=4.6

12. 16*100:2500=0.64

13. 103*100:2500= 4.12

14. 101*100:2500=4.04

Отчетный год, фактически, в % к товарообороту

1 . 30*100:2300=1.3

2. 450*100:2300=19.5

3. 65*100:2300=2.8

4. 120*100:2300=5.2

5. 5*100:2300=0.2

6. 14*100:2300=0.6

7. 135*100:2300= 5.8

8. 55*100:2300=2.3

9. 10*100:2300=0.4

10. 40*100:2300= 1.7

11. 4*100:2300=0.17

12. 160*100:2300= 6.9

13.18*100:2300= 0.7

14. 70*100:2300= 3

15. 1100*100:2300=47.8

Отклонение, по сумме

1 . 30-37= -7

2. 450-350=100

3. 65-76= -11

4. 120-120=0

5. 5-22= -17

6. 14-13=1

7. 135-180= -45

8. 55-66= -11

9. 10-11= -1

10. 40-44= -4

11. 4-7= -3

12. 160-115=45

13. 18-16=2

14. 70-103= -33

15. 1100-101=999

16.2300-2500= -200

Отклонение в %

1 . 1.3-1.48=-5.7

2. 19.5- 14= 5.5

3. 2.8-3.04=-0.24

4. 5.2-4.8= 0.4

5. 0.2-0.88= 0.-68

6. 0.6- 0.52= 0.08

7. 5.8-7.2= -1.4

8. 2.3- 2.64= 0.34

9. 0.4-0.44= -0.04

10. 1.7-1.76= -0.06

11. 0.17- 0.28= -0.11

12. 6.9- 4.6= 6.62

13. 0.7- 0.64= 0.06

14. 3-4.12= -1.12

15. 47.8- 4.04= 43.76

Выполнение плана и динамика валового дохода тыс.руб.

| Показатель | Фактически за 2014 год | Отчетный2015 год | Отклонения | В % к 2014 году | |||

| План | Фактически | %выполнения плана | От плана | От 2014 года | |||

| Объем Товарооборота Сумма валового дохода Средний уровень валового дохода в % к обороту Сумма налогов и других обязательных платежей взимаемых за счет валового дохода Налоги и другие обязательные платежи, взимаемых за счет валового дохода в % к Товарообороту. Сумма валового дохода оставшаяся в распоряжении предприятия Уровень валового дохода оставшегося в распоряжении предприятия в % к Товарообороту. | 0,4 | 0.5 | 0.5 | 95,2 104,8 95,8 92,3 | -2 -3 – | 0,1 -3 | 142,1 197,9 127,4 |

Анализ валового дохода предприятия питания проводят по их сумме и уровню. В процессе анализа изучают степень выполнения плана и динамику валового дохода,

Анализ Оценка выполнения плана и динамика валового дохода. План по сумме валового дохода не выполнен. выполнения плана составила 95%. Фактические валовые доходы были ниже на 2 млн.рублей. Следует отметить, что уровень валового дохода по сравнению с планом выполнен на 0.5% и составил в 2015 году 12%. Величина валового дохода, остающийся в распоряжении предприятия, снизился по сравнению с 2014 годом на 150млн.рублей.

В современных условиях роль прибыли в предприятии общественного питания и в горячем цехе велика, так как полученная прибыль является основным источником производственного и социального развития предприятия и цеха .

Основную часть прибыли предприятия общественного питания получают от реализации выпускаемой продукции из горячего цеха, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества.

Расчет

Отчетный год, % выполнения плана:

1. 8100*100:8500=95.2

2. 950*100:1000=95

3. 12*100:10=120

4. 65*100:62=104.8

5. 0.5*100:0:5=100

6. 1150*100:1200=95.8

7. 12*100:13=92.3

Отклонения, от плана:

1 . 8500-8100=400

2. 1000-950=50

3. 10-12=-2

4. 62-65= -3

5. 1200-1150=50

6. 13-12=1

В % к 2014 году:

1 . 8100*100:5700=142.1

2. 950*100-480=197.9

3. 12*100:11= 109

4. 65*100:51=127.4

5. 0.5*100:0.4= 125

6. 1150*100:1000=115

7. 12*100:15=80

Динамика прибыли предприятия, млн.руб.

| Показатель | Фактически | Отклонение | В % к 2014 году | |

| За 2014 год | За отчетный 2015 год | |||

| Валовой товарооборот. Валовой доход (без 6% отчислений). Валовой доход (без 6% отчислений) в % к товарообороту. Отчисления в бюджетные фонды. Отчисления в бюджетные фонды в % к товарообороту. Издержки производства и обращения. Издержки производства и обращения в % к товарообороту. Прибыль от реализации. Прибыль от реализации в % к товарообороту. Внереализационные доходы. Внереализационные расходы. Балансовая прибыль. Балансовая прибыль в % к товарообороту. Чистая прибыль. Чистая прибыль в % к товарообороту. | 1,5 | 1.5 1,5 1,2 | 1.5 -20 -10 0,5 -15 -0,3 | 142,1 139,4 167,3 133,3 42,8 90,9 78,5 |

Анализ

Анализ: предприятие общественного питания, горячий цех имеет следующее динамику прибыли. Прибыль от реализации в 2015 году по сравнению с 2014 годом снизилось на 2% млн, рублей .Внереализационные доход снизился на 35 млн.рублей, а внереализационные расходы уменьшились на 20млн.рублей. Балансовая прибыль в динамике увеличился на 1.5% млн.рублей ,а чистая прибыль по сравнению с2014 годом на 75млн.рублей.

Прибыль – это превышение всех доходов фирмы над её затратами

Расчеты

Отклонения:

В % к 2014 году.

1 . 8100*100/5700=142,1

Раздел 2

«Принципы и виды планирования выполнения работы исполнителями.»

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

К основным методамразработки планов можно отнести следующие.

Нормативный метод, суть которого заключается в том, что на предприятии в процессе планирования применяется единая система норм и нормативов (нормы расхода сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормы численности, нормативы использования машин и оборудования, нормативы организации производственного процесса, длительность производственного цикла, запасы сырья, материалов и топлива, незавершенного производства, финансовые нормативы и др.).

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия посредством составления балансов производственной мощности, рабочего времени, материального, энергетического, финансового и других, а также между разделами плана (например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы – с численностью работающих).

Расчетно–аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, устанавливаются индексы изменения плановых показателей по сравнению с базовым уровнем.

Экономико–математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фонд вооружённости и производительности труда. Разновидностью графоаналитических методов являются сетевые графики, с помощью которых моделируется параллельное выполнение работ в пространстве и времени по сложным объектам, таким как реконструкция цеха, разработка и освоение новой техники и др.

Программно-целевые методы помогают составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных одной (генеральной) целью и приуроченных к определенным срокам. Программа характеризуется нацеленностью на достижение конечных результатов с помощью конкретных исполнителей, которые наделяются необходимыми ресурсами.

В зависимости от того, какой период времени охватывают планы предприятия, различают следующие видыпланирования:

1. Долгосрочное планирование охватывает период от 10 до 25 лет и имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограничено. Цели и задачи долгосрочного плана конкретизируются в среднесрочном плане.

2. Среднесрочные планы составляются на два-три года. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки и т. п.

3. Краткосрочные планы составляются на год (редко – на два года) и включают конкретные способы использования ресурсов на предприятии. Данные планы детализируются по кварталам, месяцам, декадам.

Цель составления планов должна быть четко определена, результаты, получаемые при достижении цели должны быть измеримыми, а заданные ограничения и требования должны быть реальны для их выполнения. То есть, цели должны находиться в «области допустимых решений» проекта. Процесс планирования представляет собой разработку и корректировку совокупных планов финансово-хозяйственной деятельности предприятия, включающую предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую перспективу и отдаленный период. В технологическом отношении финансовое планирование, как процесс научной и практической деятельности в виде последовательности взаимосвязанных действий.

Известны данные за отчетный период и данные за аналогичный период предыдущего года.

Абсолютное отклонение это разница между отчетным и базовым периодом. Допустим, в прошлом году у нас было 3 яблока, а в этом 4. Абсолютное отклонение 4-3=1 яблоко

Относительное отклонение – это соотношение отчетного к базовому периоду (обычно в процентах выражается, т.е. нужно еще на 100 умножить). Относительное отклонение (4/3)*100=133,3% (т.е. колическтво яблок увеличилось на 33,3 %=133,3%-100%)

Для этого сначала вспомним что такое абсолютное отклонение и относительное отклонение.

Абсолютное отклонение (Ао): это разница между отчетным периодом ( это цифры текущего отчетного года обозначим О) и базовым периодом( это цифры прошлого года обозначим буквой Б)

Относительное отклонение (выражается в процентах и обозначим Оо) и определяется делением отчетного периода на базовый и умножением на сто для перевода в проценты.

И так это будет будет выглядеть вот так: Оо = (О/Б)*100

Примет: прошлом году выращено 50 тонн картошки, а в этом году 60 тонн картошки.

Абсолютное отклонение будет равняться 10 тоннам. 60-50=10

Относительное отклонение будет составлять 20 процентов. (60/50)*100=20%

Абсолютным отклонением считается разница, которая имеется между отчетным и базовым периодом. Относительное отклонение – это соотношение отчетного к базовому периоду. Отчетный период – это определенный период в деятельности, по результатам которого составляются основные документы финансовой отчетности(например – отчет о прибылях и убытках ). Базовый период – период времени, с которым производится сравнение проектируемых или отчетных показателей(ВВП, прибыли и др.) какого-либо другого, обычно более позднего периода. Относительное отклонение – текущий период “a”, базовый период “b”. Aо = a-b. Относительное отклонение высчитывается в процентах 0о = a/b х 100% Вот так это решается и сложного ничего нет.

На чтение 5 мин Просмотров 4.5к.

Обновлено 26.10.2022

Содержание

- Что такое удельный вес в экономике

- В чем измеряется удельный вес

- Как найти удельный вес в балансе

- Формула удельного веса в экономике

- Как найти удельный вес в Excel

- Пример расчета удельного веса

Одним из самых распространенных экономических показателей считают удельный вес (УВ). Он используется в статистике, финансовом расчете компаний, экономическом анализе, социологии и других, самых различных дисциплинах.

Что такое удельный вес в экономике

Понятие об удельном весе существует не только в экономике. Но в ней его рассчитывают, чтобы определить, какое воздействие одна часть какого-то инструмента оказывает на весь инструмент. Простыми словами, компания с помощью этого показателя определяет, каким образом определенный участок влияет на всеобщее состояние организации.

Например: чтобы узнать наибольший УВ затрат организации, все ее расходы нужно систематизировать, а затем выявить, на какие категории фирма расходует больше средств.

Удельный вес применяется для расчёта и выполнения анализа финансово-хозяйственной работы какого-то предприятия. В этом случае учитывают все расходы и доходы в данной компании. Часто для определения значения этого признака используется бухгалтерский баланс.

Экономическое благосостояние компании находится в непосредственной зависимости от того, сколько у него имеется активов и какую они имеют структуру. Важно не только лишь знать их количество, но и понимать, как они друг с другом соотносятся. Такую информацию можно получить, если сосчитать удельный вес всех активов. В данном конкретном случае этот показатель равен относительной величине каких-то отдельных ценностей в единой структуре всех активов.

EBITDA – что это такое и как рассчитать

Посредством удельного веса можно узнать:

- особенности распределения МПЗ, товарооборот

- результативность деятельности компании (УВ доходов)

- рациональность расходования средств (УВ расходов)

- список главных источников доходов, затрат, их изменение и так далее.

В чем измеряется удельный вес

Удельный вес принято измерять исключительно в процентах. При этом целое всякий раз будет приравниваться к 100%.

Как найти удельный вес в балансе

Чаще всего, удельный вес в организации рассчитывает профессиональный бухгалтер в бухгалтерском балансе. Показатель среднего удельного веса служит для обозначения некоторой ценности объекта. Это может быть доход или расход, а также любая прибыль, заработная плата или даже налог. Так или иначе все эти вычисления нужно осуществлять по одной формуле.

Расчёт удельного веса считают относительным показателем. Потому что он зависит от того, насколько вводимые данные будут точными. Если допустить какие-то ошибки можно в значительной степени исказить результат — он может быть чуть выше или ниже реального.

Данные вычисления можно делать двумя способами:

1. Самостоятельно вручную;

2. С помощью специальных программ

Рассмотрим оба способа.

Формула удельного веса в экономике

Чтобы расчетать УВ вручную:

1. Для начала необходимо сформировать таблицу со всеми экономическими категориями, которые составляют одно целое. Скажем, бухгалтер может сгруппировать все активы компании.

2. Далее надо найти удельный вес для каждого отдельного элемента системы и занести сведения в таблицу. Так у каждого признака будет свой удельный вес.

Обратите внимание! Точность вычислений легко проверить. Для этого нужно всего лишь сложить все полученные результаты. Если сумма приравнивается 100%, расчёт был сделан верно.

Для расчета показателя удельного веса, надо часть какого-то целого предмета разделить на целый предмет и умножить на 100, что можно выразить надлежащей формулой:

УВ = Часть (целого) / целое х 100

Как найти удельный вес в Excel

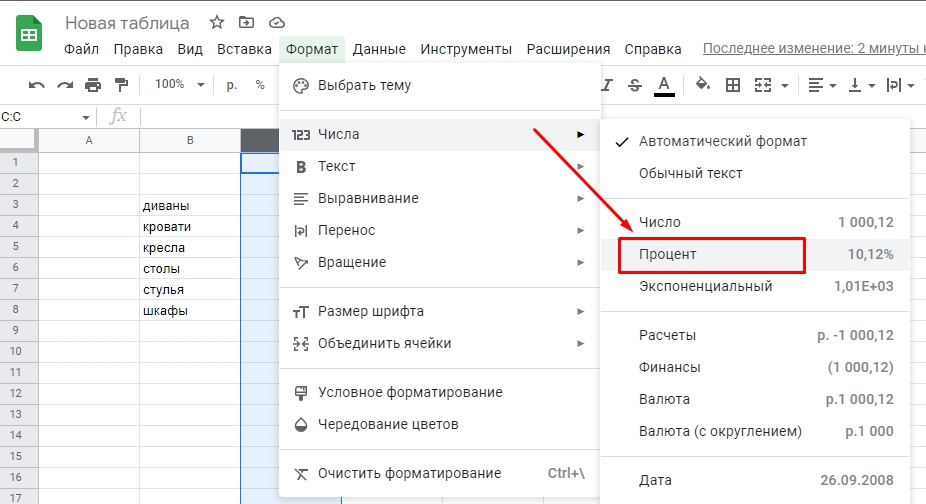

Но вручную высчитывать удельный вес порой бывает достаточно сложно. Намного проще сделать это с помощью специальных программ. К тому же, подобных электронных сервисов имеется целое множество. Их, чаще всего, используют профессиональные бухгалтеры. Однако, многие из них являются платными. Самым оптимальным сервисом, который поможет не только сократить время и не высчитывать удельный вес вручную, но и избежать дополнительных расходов, является стандартный Excel, который установлен на любом компьютере.

Чтобы посчитать УВ через Excel, необязательно обладать каким-то сверх знаниями из области программирования. Всё очень просто:

Первый шаг. Нужно составить таблицу, в которую необходимо поместить исходные данные.

Второй шаг. Сделать процентный формат у ячеек, которые будут показывать удельный вес. Для этого их нужно выделить. И на панели инструментов на вкладке «число» из списка выбрать «процентный».

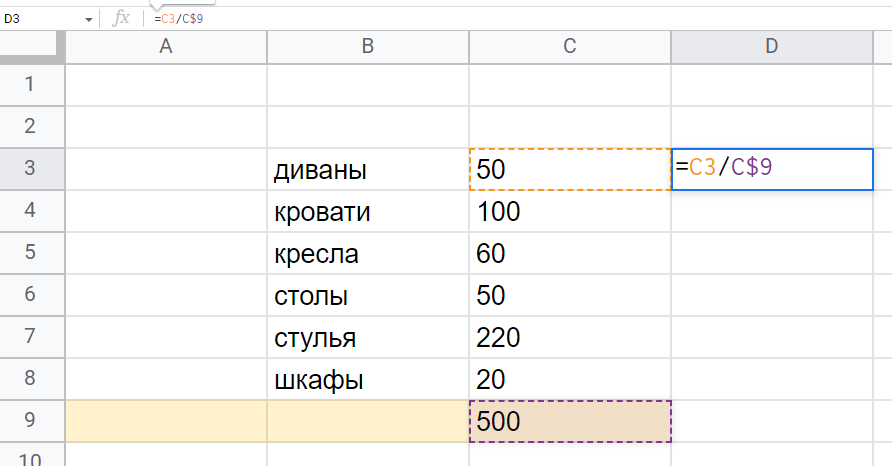

Третий шаг. Переносим курсор на ячейку, в которой нужно вычислить показатель удельного веса. Пишем формулу: например, =C3/C$9, где C3 — это часть целого, а C9 — целое.

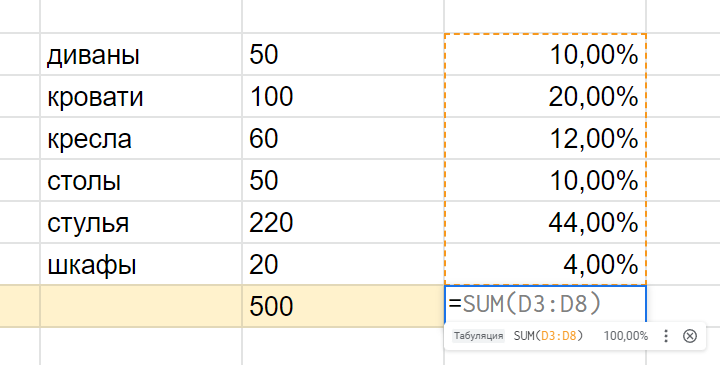

Четвёртый шаг. Копируем эту формулу во все остальные ячейки, в которых нужно установить удельный вес.

Пятый шаг. Складываем все показатели при помощи функции «сумм», чтобы получить 100%. Вычисления мы провели верно.

Топ-17 лучших приложений для учета расходов и доходов

Пример расчета удельного веса

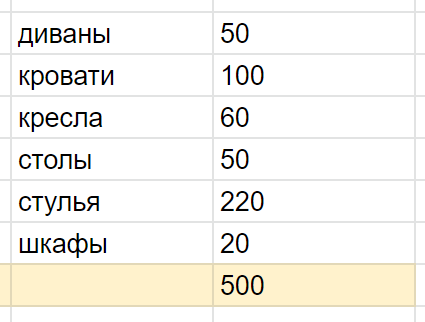

Но теория может быть непонятной, поэтому необходимо рассмотреть все эти вычисления на каком-нибудь простом примере. Например, как рассчитать удельный вес в процентах для каждого конкретного вида товара, который выпускала мебельная фабрика за отчетный период.

За весь отчетный период мебельная фабрика выпустила 500 единиц товара, среди которых:

Чтобы сосчитать УВ каждой категории, воспользуемся нашей формулой:

УВ диванов = 50 / 500×100

Итого — 10%.

Выполним вычисления для всех остальных категорий.

- диваны — 50 штук — 10%

- кровати — 100 штук — 20%

- кресла — 60 штук — 12%

- столы — 50 штук — 10%

- стулья — 220 штук — 44%

- шкафы — 20 штук — 4%

Теперь сложим все показатели удельного веса и проверим вычисления:

10 + 20 + 12 + 10 + 44 + 4 = 100

Значит, мы верно использовали формулу!

ПО ТЕМЕ «АНАЛИЗ

И ПЛАНИРОВАНИЕ РАСХОДОВ

ТОРГОВОГО

ПРЕДПРИЯТИЯ»

2.1. Формирование

и анализ расходов торгового предприятия

Задача 1

Проанализировать

динамику расходов торгового предприятия

на основе данных табл. 2.1. Сделать выводы.

Таблица 2.1

Анализ состава и структуры расходов

торгового предприятия за отчетный год

|

Показатели |

Прошлый |

Отчетный |

Отклонение |

Темп |

|||

|

сумма, |

удельный |

сумма, |

удельный |

сумма, |

удельный |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Расходы всего, в т.ч. |

1 254,6 |

100,0 |

1 317,55 |

100,0 |

+62,95 |

– |

105,02 |

|

– издержки обращения |

832,0 |

66,31 |

859,8 |

65,26 |

+27,8 |

-1,05 |

103,34 |

|

– % к уплате |

11,5 |

0,92 |

– |

– |

-11,5 |

-0,92 |

– |

|

– прочие операционные |

324,7 |

25,88 |

358,3 |

27,19 |

3,6 |

+1,31 |

110,35 |

|

– внереализационные |

86,4 |

6,89 |

99,45 |

7,55 |

+13,5 |

+0,66 |

115,1 |

Решение

Рассчитаем

недостающие значения в таблице

-

Рассчитаем сумму

издержек обращения в отчетном периоде:

![]() (тыс.

(тыс.

руб.).

-

Рассчитаем темп

изменения издержек обращения:

![]() (%).

(%).

-

Поскольку в

отчетном году % к уплате не отмечено, а

в прошлом году они составили 11,5 тыс.

руб., то отклонение составит (0-11,5)=-11,5

(тыс. руб.). Темп изменения не рассчитываем. -

Рассчитаем прочие

операционные расходы в прошлом году:

![]() (тыс.

(тыс.

руб.).

-

Темп изменения

прочих операционных расходов составит:

![]() (%).

(%).

-

Рассчитаем сумму

внереализационных расходов в отчетном

году:

![]() (тыс.

(тыс.

руб.).

-

Рассчитаем

отклонение по внереализационным

расходам:

![]() (тыс.

(тыс.

руб.).

-

Рассчитаем общую

сумму расходов за прошлый год:

![]() (тыс.

(тыс.

руб.).

что по удельному

весу составляет 100 % всей суммы расходов.

-

Рассчитаем удельный

вес издержек обращения прошлого года

в общей сумме расходов торгового

предприятия.

![]() (%).

(%).

-

Рассчитаем удельный

вес % к уплате прошлого года общей суммы

расходов торгового предприятия:

![]() (%).

(%).

-

Рассчитаем удельный

вес прочих операционных расходов

прошлого года в общей сумме расходов:

![]() (%).

(%).

-

Рассчитаем удельный

вес внереализационных расходов прошлого

года в общей сумме расходов торгового

предприятия:

![]() (%).

(%).

Осуществим проверку:

общая сумма структуры удельных весов

должна быть равна 100 %.

Проверка:

66,31+0,92+25,88+6,89=100,0 (%).

Аналогично

осуществим расчет общей суммы расходов

и удельных весов в отчетном периоде.

-

(тыс. руб.),что

(тыс. руб.),что

составляет 100 % всей суммы расходов. -

-

-

-

Рассчитаем

отклонение по общей сумме расходов:

![]()

-

Рассчитаем темп

изменения общей суммы расходов:

![]() (%).

(%).

-

Рассчитаем

отклонение по удельному весу всех видов

расходов торгового предприятия:

Вывод.

В динамике произошло увеличение общей

суммы расходов торгового предприятия

на 62,95 тыс. руб. или на 5,02 %. Наибольшую

долю в общей сумме расходов занимают

издержки обращения – более 65 % как в

прошлом, так и в отчетном годах. В динамике

произошло их увеличение по сумме на

27,8 тыс. руб., или на 3,34 %. Положительным

моментом является отсутствие процентов

к уплате в отчетном году. Также в динамике

произошло увеличение прочих операционных

и внереализационных расходов на 10,35 %

и 15,1 % соответственно. Рост внереализационных

расходов на предприятии оценивается

отрицательно, так как свидетельствует

о качественном улучшении аналитической

работы предприятия (наличие штрафов,

пени, неустоек, убытков прошлых лет,

выявленных в отчетном периоде и др.).

Задача 2

Рассчитать сумму

и уровень издержек обращения торгового

предприятия, а также сумму относительной

экономии (перерасход) средств (табл.

2.2). Сделать выводы.

Таблица 2.2

Методика анализа бухгалтерского баланса предприятия

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Анализ бухгалтерского баланса на примере: предварительный этап

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2020 имеет следующий вид:

Источник

Основные методы экономического анализа. Горизонтальный и вертикальный анализ

Экономический анализ (анализ хозяйственной деятельности) — наиболее распространенный метод исследования в экономической теории, является научной базой принятия управленческих решений в бизнесе, ведь для их обоснования необходимо выявлять производственные и финансовые риски, прогнозировать воздействие принимаемых решений на конечные результаты деятельности предприятия.

Любой квалифицированный экономист (бухгалтер, финансист, аудитор и др.) должен владеть современными методами экономических исследований для проведения комплексного экономического анализа.

В зависимости от того, какой вид отчетности служит источником экономического анализа, выделяют финансовый и управленческий анализ деятельности предприятия.

Финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которого готовится отчетность. Управленческий анализ проводится на основе как бухгалтерского учета и финансовой отчетности, так и управленческого учета и отчетности.

Отметим, что финансовый анализ является обязательным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Для проведения финансового и управленческого анализа предприятия используются определенные методы и инструментарий. Основные методы финансового и управленческого анализа:

- горизонтальный анализ — сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный анализ — определение структуры итоговых показателей, выявление влияния каждой позиции отчетности на результат в целом;

- трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда — основной тенденции динамики показателя. С помощью тренда формируют возможные значения показателей в будущем, то есть проводят перспективный прогнозный анализ;

- коэффициентный анализ — соотношение отдельных показателей финансовой (управленческой) отчетности;

- факторный анализ — анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования.

Сущность горизонтального анализа. Примеры применения

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Для этого строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются показателями относительными, т.е. просчитываются изменения абсолютных показателей в сумме и в процентах. Примеры применения горизонтального анализа представлены в таблице 1 и 2.

Пример горизонтального анализа при оценке выполнения плана

| Вид товара | Объем производства, шт. | Абсолютное отклонение, шт. | Темпы роста, % | |

| план | факт | |||

| А | 300 | 325 | 325-300 = 25 | (325/300)*100 = 108 |

| В | 250 | 213 | 213-250 = -37 | (213/250)*100 = 85 |

| Итого: | 550 | 538 | 538-550 = -12 | (538/550)*100 = 98 |

Таблица 1 –

Из таблицы 1 видно, что план по производству товара А перевыполнен на 8%, а по изделию В — недовыполнен на 15 %. В целом план по производству товаров А и В выполнен на 98%, то есть недовыполнен на 2%.

Пример горизонтального анализа эффективности мероприятий по совершенствованию производства

| Мероприятия | Выпуск товаров, шт. | Изменения (+,-) | ||

| По плану | Фактически | Абсолютное, шт. | Относительное, % | |

| 1.Внедрение новой технологии | 150 | 120 | 120-150 = -30 | (120/150)*100-100 = -20 |

| 2.Модернизация действующего оборудования | 300 | 270 | 270-300 = -30 | (270/300)*100-100 = -10 |

| 3.Приобретение новой техники | 500 | 545 | 545-500 = +45 | (545/500)*100-100 = +9 |

Таблица 2 –

Из таблицы 2 видно, что не выполнен план увеличения выпуска товаров по первым двум мероприятиям, выявленный резерв – 60 изделий. План увеличения выпуска товаров по третьему мероприятию перевыполнен на 45 изделий – работа на новой технике является более эффективной.

Сущность вертикального анализа. Пример применения

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его элементы, то есть определить структуру (удельный вес) — относительную долю составного элемента в общей сумме. Технология вертикального анализа состоит в том, что общую сумму принимают за сто процентов, и каждый элемент (слагаемое) этой суммы представляют в виде процентной доли от принятого базового значения. Пример применения вертикального анализа представлен в таблице 3.

Пример расчета удельного веса

| Наименование товара | Объем продаж, тыс. руб. | Удельный вес, % |

| А | 100 | (100/330)*100 = 30,3 |

| В | 150 | (150/330)*100 = 45,5 |

| С | 80 | (80/330)*100 = 24,2 |

| Итого: | 330 | 100 |

Таблица 3 –

Из таблицы 3 видно, что наименьшую долю в объеме продаж имеет товар С, удельный вес которого 24,2%. Наибольшую долю имеет товар В с удельным весом 45,5%.

Поскольку горизонтальный и вертикальный анализ взаимодополняют друг друга, то на практике часто строят аналитические таблицы, характеризующие как структуру отчетной формы, так и динамику отдельных ее показателей.

Горизонтальный и вертикальный анализ широко применяется для первичного анализа финансовой, бухгалтерской отчетности предприятия, а также при межхозяйственных сопоставлениях.

Источник

Как рассчитать удельный вес в вертикальном анализе?

удельный вес считается путем деления величины отдельного актива (в сумме активов) на общую сумму активов и умножения полученной величины на 100%, если нужно посчитать в процентах.

Как определить удельный вес в статистике?

Чтобы найти удельный вес каждого компонента в процентах нужно воспользоваться формулой: Удельный вес i% = Yi / Y * 100%. Таким образом, нужно значение каждого компонента поделить на общую сумму и затем умножить на 100 процентов. При этом сумма всех удельных весов должна быть равна 100%.

Как определить удельный вес?

Чтобы рассчитать удельный вес показателей, нужно сумму каждого показателя разделить на общую итоговую сумму всех показателей и умножить на 100, то есть: (показатель/сумму)х100. Мы получаем вес каждого показателя в процентах. Например: (255/844)х100=30,21%, то есть вес этого показателя составляет 30,21%.

Как найти удельный вес в экономическом анализе?

Чтобы найти удельный вес каждой части совокупности (Wi) нужно воспользоваться следующей формулой: То есть значение каждой части делится на общую сумму и умножается на 100 процентов. Удельный вес будет показывать ценность, значимость или влияние каждого элемента совокупности.

Что показывает удельный вес в экономике?

Удельный вес — это отношение частного к совокупности. Удельный вес в экономике говорит о значимости, ценности или влиянии кого- или чего-либо среди однородных явлений в конкретной сфере деятельности человека/общества. Вычисляют удельный вес налога, заработной платы, прибыли и т. д.

Как найти сумму если известен удельный вес?

Удельный вес = Часть целого/Целое х 100%

Если мы находим часть целого, то есть долю, удельный вес, то сложение всех долей даст в сумме 100. Если этого не случилось, значит были сделаны неверные округления, необходимо пересчитать с десятыми или сотыми долями.

Как рассчитать удельный вес в ассортименте?

Чтобы рассчитать удельный вес продукции по выручке, разделите весь ассортимент на несколько товарных групп. Определите, сколько выручки в абсолютном выражении приходится на каждую группу товаров. Затем выручку каждой группы разделите на общую выручку. Полученные цифры переведите в проценты.

Как рассчитать удельный вес в бухгалтерском балансе?

При расчете структуры средств организации итог актива баланса берется за 100%. Удельный вес отдельных статей на начало и конец года определяется путем отношения абсолютной суммы по каждой статье к итогу актива баланса и умножается на 100 %.

Какой должен быть удельный вес мочи?

Удельный вес (плотность) мочи

Удельный вес мочи здорового человека колеблется в пределах 1010-1020 г/л. Большое количество выпитой воды приводит к снижению удельного веса, при недостаточном поступлении в организм воды, а также при усиленном потоотделении, рвоте, диарее удельный вес мочи повышается.

Как определить удельный вес грунта?

Удельный вес грунта равен отношению массы грунта природной влажности m к его объему V, умноженному на ускорение свободного падения g. γ = ρn g, (1.3.) где ρn — плотность грунта, ρn =m/V (1.4.)

Как определить удельный вес жидкости?

Удельный вес и плотность связаны между собой зависимостью γ=ρ·g, где g — ускорение свободного падения. где: М — масса жидкости, W — объём, занимаемый жидкостью. В международной системе единиц СИ масса вещества измеряется в кг, объём жидкого тела в м 3 , тогда размерность плотности жидкости в системе единиц СИ — кг/м 3.

Какой удельный вес воды?

Удельный вес воды при температуре 4 °С γв= 9810 Н/м3. где g — ускорение свободного падения (g=9,81 м/с2). Вообще плотность и удельный вес отичаются лиш тем, что у плотности сила веса измеряется в килограммах, а у удельного веса в ньютонах.

Источник

Горизонтальный и вертикальный анализ бухгалтерского баланса: что показывает и как проводить

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Показатели бухгалтерского баланса дают возможность сделать выводы о финансовом положении предприятия. Рассмотрим одни из самых распространенных способов изучения баланса — горизонтальный и вертикальный анализ.

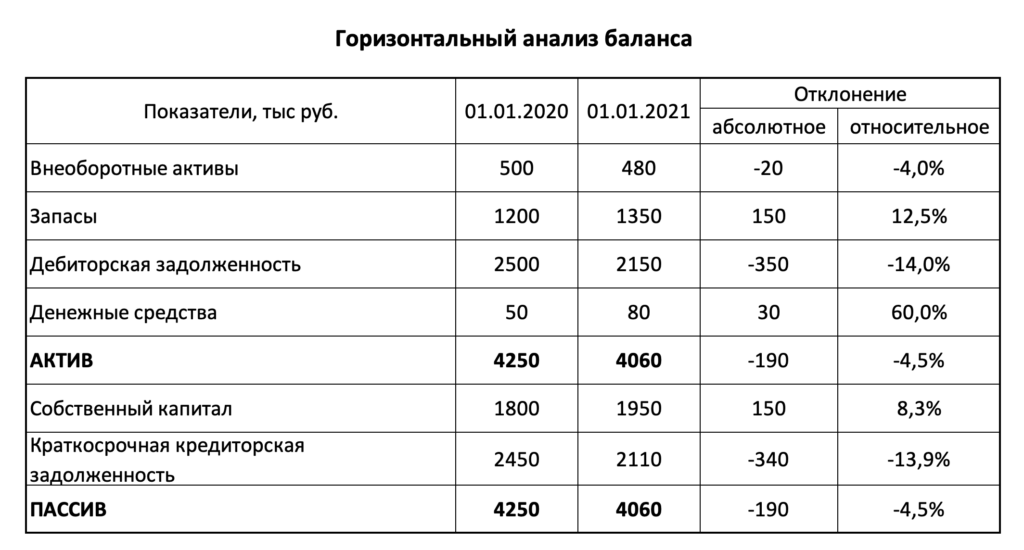

Как проводить горизонтальный анализ баланса

Горизонтальный анализ — это сравнение одних и тех же показателей за разные периоды. Стандартная форма бухгалтерского баланса содержит информацию за три отчетные даты. Если же нужно провести исследование за более длительный срок, то следует использовать отчеты за предыдущие периоды.

При горизонтальном анализе определяют, как абсолютные отклонения, так и относительные, в процентах. Рассмотрим горизонтальный анализ на примере нескольких основных показателей бухгалтерского баланса. Если хотите узнать больше о формах отчетности, то рекомендуем записаться на наш открытый онлайн-курс «Управление финансами компании».

Например, для дебиторской задолженности абсолютное отклонение (АО) равно:

АОдз = 2150 – 2500 = — 350 тыс. руб.

Относительное отклонение (ОО) в процентах по этой же статье баланса:

ООдз = (2150 – 2500) / 2500 = — 14,0%

Читайте также:

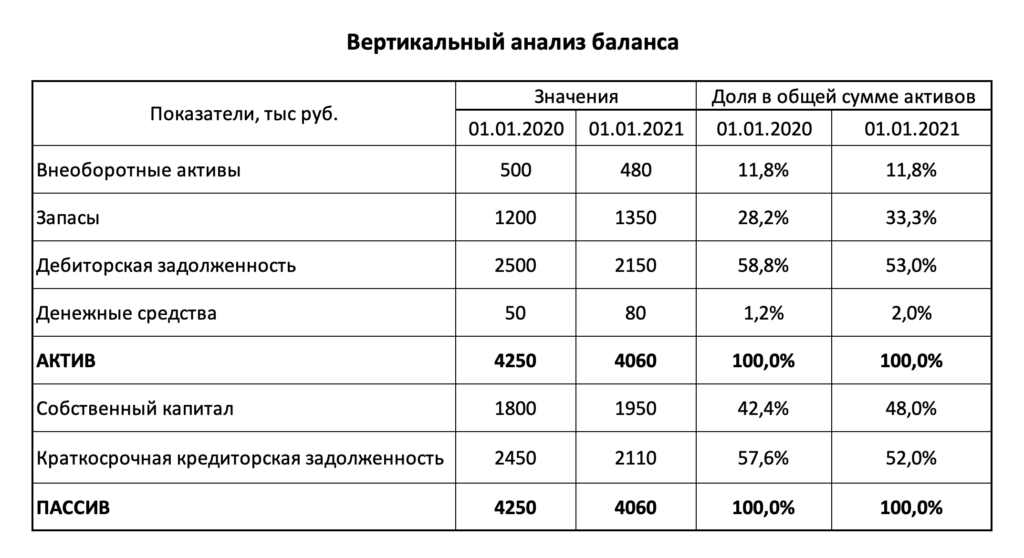

Как проводить вертикальный анализ баланса

Вертикальный анализ — это сравнение различных показателей баланса на одну отчетную дату. При этом определяют долю той или иной статьи в общей сумме активов. Например, из приведенной ниже таблицы видно, что доля дебиторской и кредиторской задолженности в активах снизилась, а доля запасов — выросла.

К вертикальному анализу относится и расчет различных финансовых коэффициентов. В этом случае отдельные статьи баланса сопоставляют друг с другом.

Например, коэффициент текущей ликвидности (КТЛ) равен отношению оборотных активов к краткосрочной задолженности. Этот показатель говорит о способности предприятия рассчитываться по своим обязательствам в течение ближайшего года.

В нашем примере оборотные активы — это запасы, дебиторская задолженность и деньги. Определим значения КТЛ на две отчетные даты.

КТЛ01.01.2020 = (1200 + 2500 + 50) / 2450 = 1,53

КТЛ01.01.2021 = (1350 + 2150 + 80) / 2110 = 1,70

Нормативное значение КТЛ — от 1,5 до 2,5. Поэтому рассчитанные показатели говорят о том, что платежеспособность компании в ближайшее время не вызывает опасений.

Что такое вертикально-горизонтальный анализ баланса

Для анализа финансового состояния компании важно не только то, как различные статьи баланса соотносятся друг с другом на сегодня, но и то, как их отношение меняется со временем. Поэтому часто применяют комбинированный «вертикально-горизонтальный» анализ.

Сначала в рамках вертикального анализа рассчитывают необходимые коэффициенты или доли отдельных статей в активах. Затем изучают, как эти показатели изменились в динамике уже с помощью горизонтального анализа.

Например, можно определить, как изменился коэффициент текущей ликвидности, рассчитанный в предыдущем разделе.

АОктл = 1,7 – 1,53 = 0,17

ООктл = (1,7 – 1,53) / 1,53 = 11,1%

Рост КТЛ говорит о том, что финансовое состояние предприятия улучшилось.

Читайте также:

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Источник