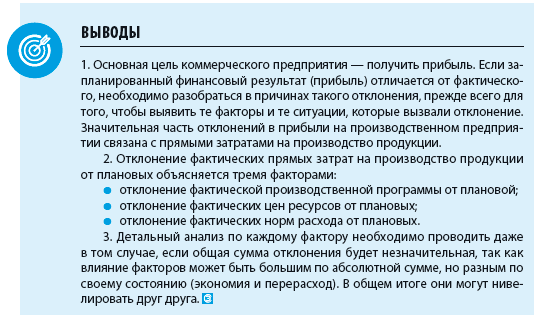

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

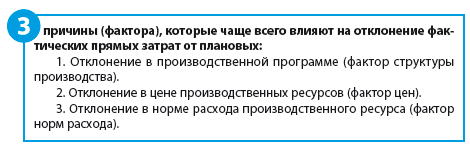

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

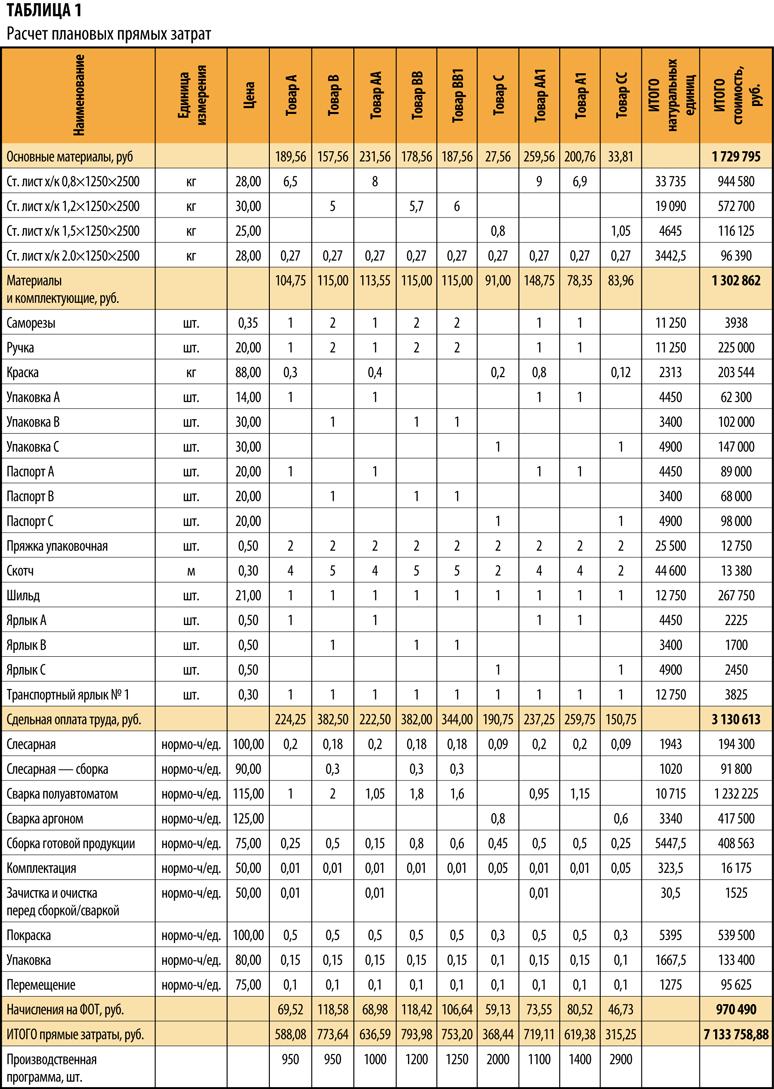

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

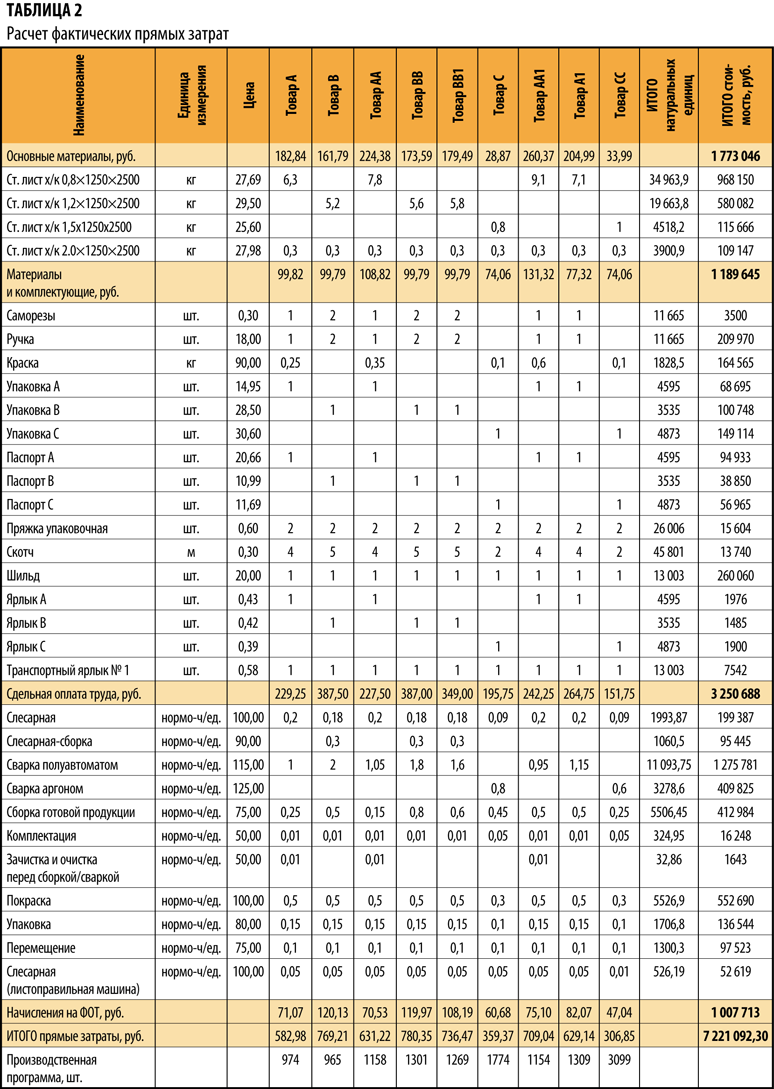

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

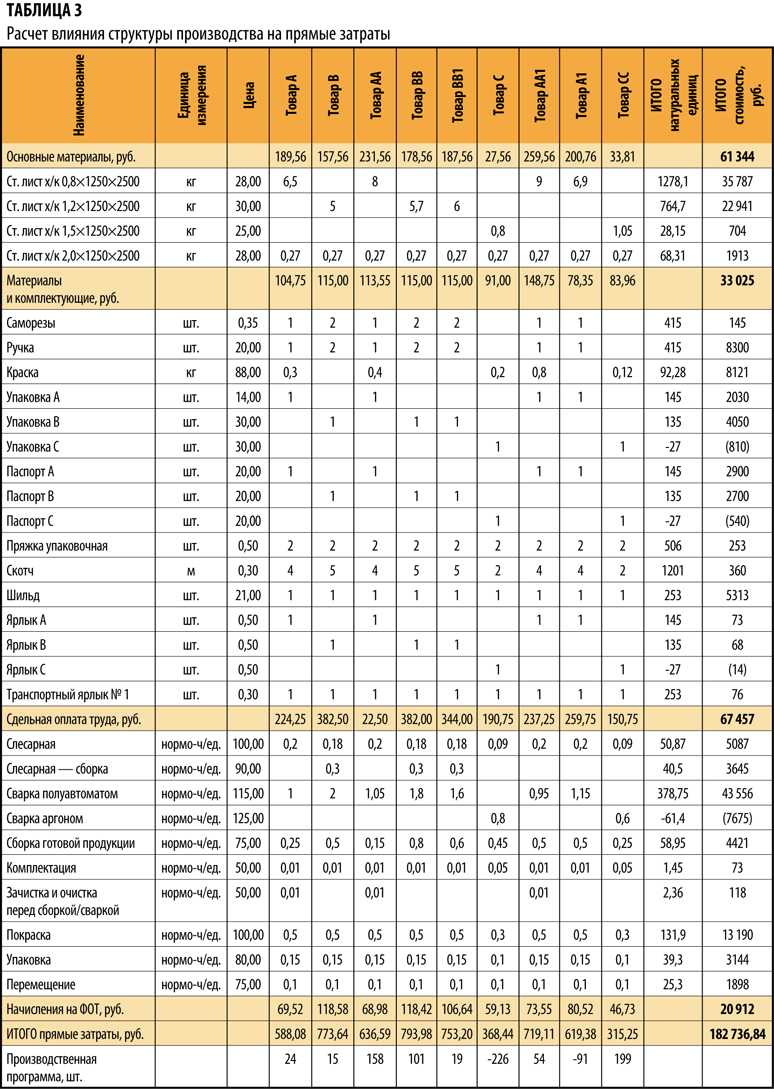

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

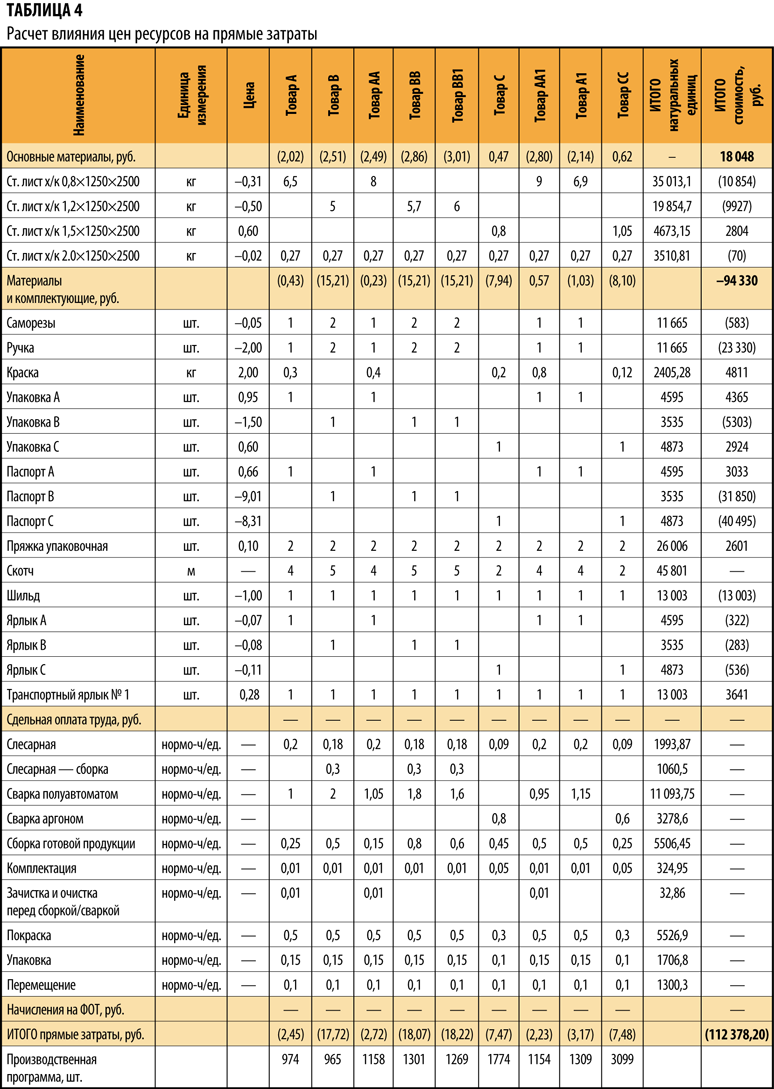

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

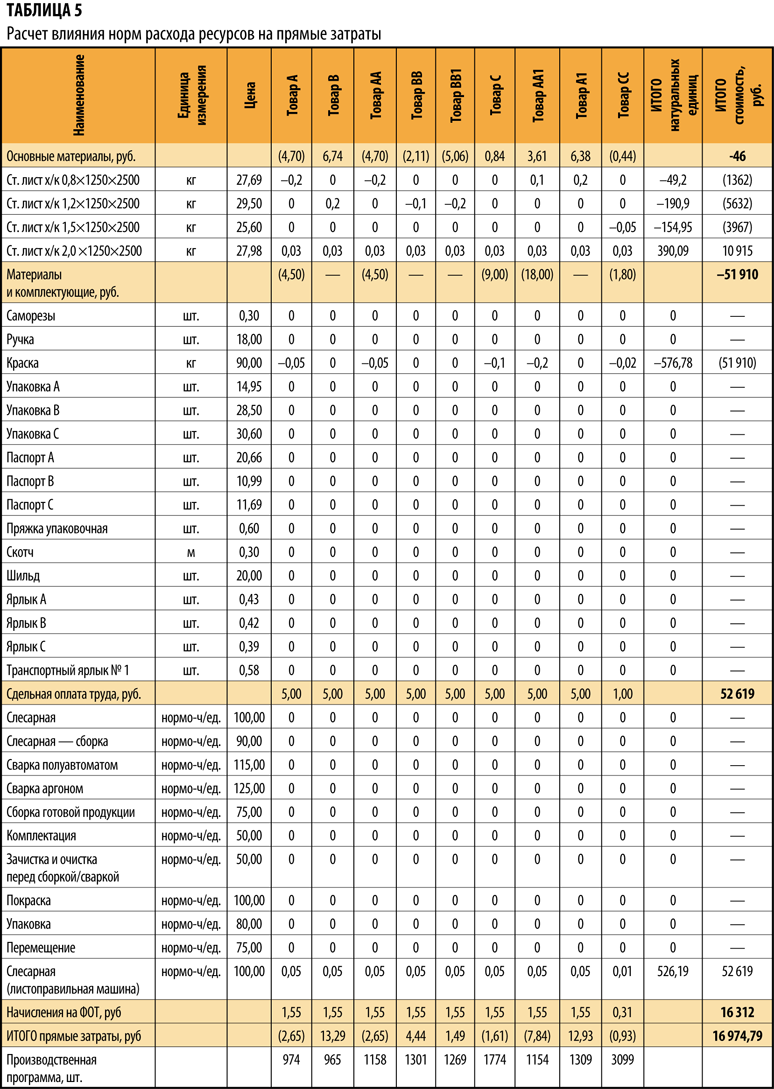

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

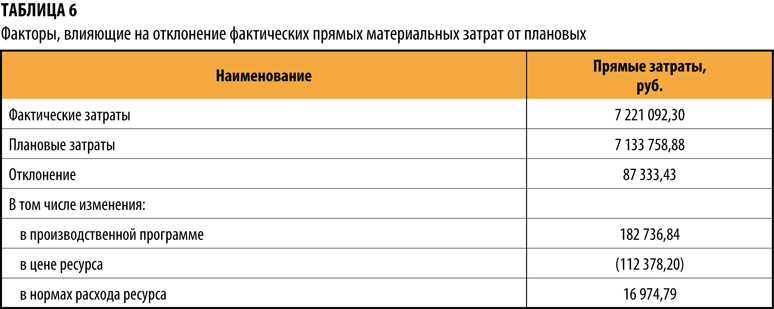

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Общее

отклон-е прямых материальных затрат =

(фактическое количество * фактическую

цену) – (нормативное кол-во * нормативную

цену). (1)

Отклонение

по цене = (фактическая цена – нормативная

цена) * фактическое кол-во. (2)

Отклонение

по использованию прямого материала =

(фоктическое кол-во – нормативное

кол-во) * нормативную цену

(1)=

(2)+(3)

2. Отклонение прямых трудовых затрат.

Общее

отклонение прямых трудовых зат-т =

(фактические часы * фактическую ставку)

– (норм.часы * норм.ставку оплаты прямого

труда)

Отклонение

по ставке = (фактическая ставка –

норм.ставка) * факт.часы

Отклонение

по производительности прямого труда =

(факт.часы – норм.часы) * норм.ставку

3. Отклонение опр.

Общее

отклонение ОПР = факт.ОПР – норм.ОПР

Норм.

ОПР: переменные и постоянные.

Контролируемое

отклонение

представляет собой разницу между

факт.ОПР в расчете на достигнутый уровень

производства.

Контролируемое

отклонение ОПР – факт.ОПР – бюджетное

ОПР

Отклонение

ОПР по объему = бюджетное ОПР в расчете

на достигнутый уровень производства –

ОПР отнесенный на производимую продукцию

по нормативным коэф-там для переменных

и постоянных ОПР.

Для

записи отклонений в учетных регистрах

необходимо выполнение след. правил:

все записи на счетах учёта запасов

ведутся по нормативам; для каждого вида

откл-й открывается отдельный счет;

неблагоприятные отклонения отражаются

по Д счетов отклонений, а благоприятные

– по К-ту.

В

конце периода все сальдо на счетах

отк-ний должны быть перенесены одним

из 2х способов в зависимости от сложившейся

ситуации: 1) если вся продукция будет

полностью завершена в пр-ве и продана,

то все отк-ния переносятся на с/с реал

продукции 2) если в конце периода

выявляются значительные остатки НЗП и

запасов ГП, то сумма всех отк-ний должна

быть распределена на НЗП, запасы ГП и

с/с реал продукции пропоц-но остаткам

на соответствующих счетах.

Система

стандарт-кост как продолжение нормативного

метода учета зат-т.

Система

стандарт-кост (С-к) является инструментом,

используемым управлением для планирования

затрат и контроля над ними. Она не

является системой учета сама по себе и

может использоваться как в позаказном,

так и в попроцессном методах калькулирования.

Когда

компания применят систему С-к в полном

объеме, то все затраты, влияющие на счета

запасов продукции, показываются в виде

стандартных зат-т, а не в виде фактических

зат-т имевших место.

Смысл

системы: в

учет вносится то, что должно произойти,

а не то, что произошло, учитывается не

сущее, а должное, и обособленно отражаются

возникшие отклонения. Основная задача,

которую ставит перед собой данная

система – учет потерь и отклонений в

прибыли предприятия. В ее основе лежит

четкое, твердое установление норм зат-т

материалов, энергии, рабочего времени,

труда, з/п и всех других расходов,

связанных с изготовлением какой-либо

продукции и полуфабрик. Причем

установленные нормы нельзя перевыполнить.

Выполнение даже на 80% означает успешную

работу. Превышение означает, что норма

была установлена ошибочно.

Основное

отличие от нормативного метода: не

учитывает изменение норм!

Основные

отличия нормативного метода учета

от системы

«Стандарт-костинг»

|

Область |

«Стандарт-костинг» |

Нормативный |

|

Учет |

Текущий |

Ведется |

|

Учет |

Отклонения |

Отклонения на |

|

Учет |

Косв.

Выявляются деятельности |

Косв.

Фактически Относятся |

|

Степень |

Нерегламентирован. Стандартов |

Регламентирован. Отраслевые |

|

Варианты |

Учет

Затраты

Выпуск Учетом |

НЗП

Нормам

Выделяются

Выпуск

Нач.

От Текущим |

Система

учета «Стандарт-костинг» может быть

представлена при помощи следующей

схемы:

-

1.

Выручка от продажи продукции. -

2.

Стандартная себестоимость продукции. -

3.

Валовая прибыль (п.1 – п.2). -

4.

Отклонения от стандартов. -

5.

Фактическая прибыль (п.3 – п.4).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Несколько советов, которые помогут студентам не бояться вопросов на анализ отклонений

Вот уже много лет студенты во всем мире боятся экзаменационных вопросов, касающихся анализа отклонений. Они заходят в экзаменационный зал, лихорадочно перебирая в уме формулы расчета разных отклонений, опасаясь забыть их еще до того, как начнут писать ответ на вопрос. Затем происходит неизбежное: студенты открывают буклет с экзаменационными вопросами – и видят вопрос на анализ отклонений. Они начинают спешно записывать формулы, пока окончательно не забыли их. Но, увы, оказывается, что они не помнят, как именно должна выглядеть нужная формула. Надо ли умножить фактический объем на нормативную цену или нормативный объем на фактическую цену? Тогда студентов охватывает паника. Они утрачивают способность рассуждать логически и в отчаянии переходят к следующему вопросу.

Вам это знакомо? Если да, читайте дальше. Возможно, эта статья вам поможет. За последние годы было написано множество статей, посвященных анализу отклонений. Но, в отличие от них, основной темой настоящей статьи является порядок расчета отклонений материалов по номенклатуре и выходу продукции.

Отклонение затрат на материалы по объему использования

Для большинства студентов не составит труда решить простую задачу на расчет отклонения затрат на материалы по объему использования. Давайте еще раз вспомним, что собой представляет это отклонение, и как оно рассчитывается. Отклонение затрат на материалы по объему использования отражает разницу между фактическим расходом материалов на фактический объем производства и ожидаемым расходом, рассчитанным на базе нормативных показателей расхода материалов. Например, если для производства 5,000 единиц продукта было использовано 11,000 кг материала А, а нормативный расход материала составляет 2 кг на единицу продукта, очевидно, что расход материала превысил ожидаемый уровень на 1,000 кг (11,000 кг – [2 кг x 5,000 единиц]). В денежном выражении это отклонение рассчитывается с использованием нормативной цены материалов. При этом разницу между нормативными и фактическими затратами на материалы отражает отклонение затрат на материалы по цене.

Неблагоприятное отклонение затрат на материалы по объему использования может возникать по разным причинам. Например, могли быть приобретены материалы более низкого качества, возможно, по меньшей цене. В результате могло возникнуть благоприятное отклонение затрат на материалы по цене (т. к. были приобретены более дешевые материалы), но в то же время плохое качество материалов могло привести к увеличению отходов, и, соответственно, неблагоприятному отклонению по объему использования.

С другой стороны, возможно, что в производственный процесс были внесены изменения, или же на предприятии был ужесточен контроль качества, в результате чего увеличился объем отбраковки. Какова бы ни была причина отклонений, ее можно проанализировать только после того, как для каждого вида используемых материалов будет рассчитано отклонение затрат по объему использования, которое затем следует отнести к определенному центру ответственности.

Дальнейший анализ отклонений для случаев, когда используется несколько разных видов материалов

Для производства большинства продуктов необходимо несколько, а иногда сотниразличных видов материалов. В таком случае можно провести более детальный расчет отклонений затрат на материалы по номенклатуре и выходу продукции. Во многих отраслях промышленности, особенно в тех случаях, когда при производстве продукции используются химические процессы, для изготовления одного и того же продукта можно использовать разные объемы входящих в его состав материалов. В результате выход продукции может различаться, в зависимости от используемой номенклатуры материалов. Обратите внимание, что термин «номенклатура материалов» относится к количеству каждого из материалов, используемых в производстве продукции, т. е. к используемому сырью, в то время как термин «выход» относится к объему произведенной продукции.

Отклонение по номенклатуре материалов

Независимо от того, какие технологические процессы применяются в производстве, предприятия тратят немало времени и средств на то, чтобы точно определить оптимальную номенклатуру материалов, т. е. такую номенклатуру, которая обеспечит надлежащий баланс между затратами на каждый материал и получаемым в результате выходом продукции. При этом качество производимой продукции должно соответствовать определенным стандартам. Рассмотрим пример, в котором для производства продукта С используются вещества А и В. Нормативные затраты на химическое вещество А составляют $20 за литр, а нормативные затраты на химическое вещество В – $25 за литр. Исследование показало, что для производства продукта С, нормативная цена реализации которого составляет $30 за литр, могут использоваться разные сочетания веществ А и В. Были определены следующие два оптимальных сочетания этих веществ:

Смесь 1: 10 литров вещества А и 10 литров вещества В; при этом выход продукта С составит 18 литров; и

Смесь 2: 8 литров вещества А и 12 литров вещества В; при этом выход продукта С составит 19 литров.

Если исходить из допущения, что качество продукта С в обоих случаях одинаково, для определения оптимальной номенклатуры материалов следует рассмотреть затраты на вещества А и В и сопоставить их с выходом продукта С.

Смесь 1: (18 x $30) – (10 x $20) – (10 x $25) = маржинальная прибыль в размере $90

Смесь 2: (19 x $30) – (8 x $20) – (12 x $25) = маржинальная прибыль в размере $110

Таким образом, оптимальная номенклатура, при которой затраты на используемые материалы будут минимальны в сравнении со стоимостью производимой продукции – это Смесь 2: 8/20 вещества А и 12/20 вещества В. Нормативные затраты на единицу продукта С при этом составят (8 x $20)/19 + (12 x $25)/19 = $24,21. Однако в случае изменения цен на вещества А и В, или цены реализации продукта С, менеджеры по производству могут принять решение об изменении нормативной номенклатуры. В данном случае это решение, которое приведет к возникновению отклонения по номенклатуре материалов, будет целенаправленным. С другой стороны, изменения в номенклатуре материалов могут возникнуть просто потому, что менеджеры по какой- то причине не обеспечили соблюдение нормативной номенклатуры.

Теперь представим, что была принята нормативная номенклатура (Смесь 2) и начато производство продукта С. Произведено 1,850 литров продукта С, при этом использовано 900 литров вещества А и 1,100 литров вещества В (итого – 2,000 литров). Фактические цены на вещества А и В соответствовали нормативным – $20 и $25 за литр соответственно. Как рассчитать отклонение по номенклатуре материалов?

Для этого сначала надо рассчитать, чему будут равны нормативные затраты на производство 1,850 литров продукта С при соблюдении нормативной номенклатуры материалов, а затем сравнить полученное значение с нормативными затратами на фактический расход материалов. Я предпочитаю представлять такие данные в виде таблицы, как показано ниже в Таблице 1. Отклонение по номенклатуре материалов составит $46 000 – $45 500 = $500 Благоприятное.

Важно помнить, что для каждого рассчитанного отклонения необходимо указать, является ли оно благоприятным или неблагоприятным. Можно просто указать Б (благоприятное) или Н (неблагоприятное). Не следует указывать неблагоприятные отклонения в скобках, это приводит к ошибкам.

Ниже приведена формула расчета этого отклонения. Однако следует учитывать, что при ее использовании отклонение для каждого вида материалов необходимо рассчитывать отдельно.

(Фактическое количество материалов в нормативной пропорции – фактическое количество материалов) x нормативную цену

Будучи студентом, я никогда не ограничивался бездумным заучиванием формул в надежде на то, что этого будет достаточно. Я твердо убежден, что при анализе отклонений обязательно надо понимать смысл выполняемых расчетов. Если вам понятно, что отражает отклонение по номенклатуре материалов, вы сможете его правильно рассчитать. Однако для тех, кто все-таки предпочитает использовать формулы, я приведу соответствующие вычисления:

Вещество А: (800 л – 900 л) x $20 = $2 000 Неблагоприятное

Вещество В: (1 200 л – 1 100 л) x $25 = $2 500 Благоприятное Чистое отклонение = $500 Благоприятное

В рассмотренном примере для упрощения задачи все фактические цены приняты равными нормативным. Однако в реальности фактические цены очень часто отличаются от нормативных. Почему же я не упомянул об этом выше? Дело в том, что любое отклонение в цене материалов рассматривается в рамках анализа отклонения затрат на материалы по цене. Если мы начнем рассматривать его в ходе анализа отклонений по номенклатуре, мы получим искаженное представление о том аспекте, который мы пытаемся понять, а именно, как на уровень затрат повлияла разница в номенклатуре материалов (а не разница в цене).

Хотя отклонение по номенклатуре материалов, равное $500, является благоприятным, изменение номенклатуры материалов привело к тому, что объем производства продукта С оказался меньше, чем если бы фактический состав смеси соответствовал нормативной номенклатуре. Почему же я не затронул этот момент? Потому что он относится к отклонению материалов по выходу продукции.

Отклонение материалов по номенклатуре отражает изменение объема использованных материалов без учета выхода продукции. Отклонение материалов по выходу продукции отражает изменение объема производства с учетом объема использованных материалов.

Таблица 1: Расчет нормативных затрат на производство 1 850 литров продукта С (для нормативной номенклатуры)

Отклонение материалов по выходу продукции

Если фактический выход продукции при использовании заданного количества материалов отличается от нормативного, возникает отклонение материалов по выходу продукции. В соответствии с нашими расчетами, при оптимальной смеси материалов, из 20 литров веществ А и В должно получится 19 литров продукта С. Фактически, это означает, что в рамках рассматриваемого производственного процесса потери составляют 5% (20 – 1/20), т. е. объем полученной продукции должен быть равен 95% объема использованных материалов. Применительно к нашему примеру, можно было ожидать, что из 2,000 литров сырья получится 1,900 литров продукта С (т. е. 95% от 2,000 литров). Однако фактический выход продукта составил лишь 1,850 литров, т. е. на 50 литров меньше ожидаемого. Для расчета отклонения материалов по выходу продукции необходимо умножить разницу между фактическим выходом продукции (1,850 кг) и нормативным выходом продукции (1,900 кг) для заданного количества материалов на нормативные затраты на материалы в составе готового продукта (продукта С), т. е. на $24 за литр (округленно). Порядок расчетов становится очевиден, если логически рассмотреть имеющиеся данные и представить их в виде простой таблицы, как показано в Таблице 2.

Если понять логику расчета отклонения материалов по выходу продукции и запомнить, что разница между фактической и нормативной ценой всегда рассматривается только в рамках анализа отклонений по цене, заучивать формулы необязательно. Однако для тех, кто все же предпочитает использовать формулы, я приведу формулу отклонения материалов по выходу продукции. Она имеет следующий вид:

(Фактический выход продукции – нормативный выход продукции для фактического объема использованных материалов) x нормативные затраты на материалы на единицу произведенной продукции

(1,850 литров – 1,900 литров) x $24 = $1,200 Неблагоприятное

Наблюдения, касающиеся отклонений

Как видно из рассмотренного нами примера, существует прямая взаимосвязь между отклонением по номенклатуре материалов и отклонением материалов по выходу продукции. Использование номенклатуры материалов, отличающейся от нормативной, позволило сократить затраты на $500 по сравнению с нормативным показателем. В то же время использование более дешевой номенклатуры материалов привело к тому, что выход продукта С оказался значительно ниже, чем если бы предприятие придерживалось нормативной номенклатуры материалов. Выход продукции в денежном выражении уменьшился на $1,200, это более чем в два раза превышает сумму, сэкономленную в результате изменения номенклатуры материалов.

Суммируя эти два отклонения, мы получим неблагоприятное отклонение затрат на материалы по объему использования в размере $700 (неблагоприятное отклонение в размере $1,200 плюс благоприятное отклонение в размере $500). Как указывалось, выше в данной статье, это значение можно было рассчитать само по себе, без разбивки на отклонения по номенклатуре материалов и выходу продукции. Для этого необходимо сравнить ожидаемый расход материалов на фактический объем произведенной продукции (исходя из нормативного расхода) и фактический расход материалов.

Если использовать метод, который предпочитаю я, и представить данные в виде таблицы, наши вычисления будут выглядеть так, как показано в Таблице 3.

Для производства продукта С в объеме 1,850 литров согласно нормативу необходимо 1,947 литров (1,850 x 100/95) веществ А и В в совокупности.

Таблица 2: Разница в стоимости фактического и ожидаемого выхода продукции по нормативной цене материалов в составе продукта С

Таблица 3: Расчет неблагоприятного отклонения затрат на материалы по объему использования ($700)

Если вы хотите выучить формулу, она приведена ниже (правда, ее следует применять отдельно для каждого вида материалов).

(Нормативный расход на фактический объем производства – фактический расход) x нормативную цену

Понимание общей картины

Теперь, когда вы поняли, как рассчитывать отклонения материалов по номенклатуре и выходу продукции, и увидели, что это просто разбивка отклонения затрат на материалы по объему использования, необходимо обратить внимание на то, что данный анализ отклонений не учитывает проблемы, связанные с качеством продукции. Как уже отмечалось выше, между отклонениями материалов по номенклатуре и выходу продукции существует прямая взаимосвязь, и их нельзя рассматривать в отрыве друг от друга. Однако, помимо этого, также необходимо понимать, насколько важно обеспечивать стабильно высокое качество продукции. Для менеджеров по производству может показаться заманчивой идея изменить номенклатуру материалов с целью сокращения расходов, ведь в конечном итоге за это они могут получить премию. Однако если эти меры негативно скажутся на качестве выпускаемой продукции, это нанесет ущерб репутации компании и, соответственно, поставит под угрозу ее способность продолжать деятельность в долгосрочной перспективе. Замена высококачественных материалов низкокачественными не всегда приводит к уменьшению выхода продукции, однако может сказаться на ее качестве.

К сожалению, анализ отклонения материалов по выходу продукции не включает фактор качества. В долгосрочной перспективе он может найти отражение в неблагоприятном отклонении по объему продаж, которое может возникнуть в результате снижения спроса на продукцию компании. Но, скорее всего, это воздействие на объем продаж проявится не сразу. Отклонение по объему продаж, вызванное низким качеством продукции, как правило, возникает не одновременно с

отклонениями материалов по номенклатуре и выходу продукции, а в последующие периоды, и его взаимосвязь с ними труднее доказать.

Кроме того, может оказаться, что с материалами более низкого качества труднее работать. Это может привести к неблагоприятным отклонениям по производительности труда, поскольку рабочим для выполнения работы понадобится больше времени, чем ожидалось. Это, в свою очередь, может повлечь за собой рост накладных расходов и т. д.

К счастью, эти последствия проявляются в тот же период, когда возникает отклонение по номенклатуре материалов, поэтому их проще выявить и устранить проблему. Предполагаемое «улучшение» в одной области (например, благоприятное отклонение по номенклатуре материалов) может привести к реальному ухудшению в другой области (например, сокращению выхода продукции и снижению ее качества, росту затрат на оплату труда, сокращению объема продаж и, в конечном итоге, снижению рентабельности). Никогда не следует недооценивать масштаб подобных последствий. При ответе на экзаменационный вопрос, предполагающий анализ различных отклонений, обязательно следует рассмотреть взаимозависимость между ними. Сами по себе расчеты не составят для вас большого труда, если вы поймете принципы, лежащие в их основе. Более важным навыком является умение анализировать и интерпретировать полученные показатели.

Статья написана членом экзаменационного совета по курсу “Управление эффективностью бизнеса”

18.5 Факторный анализ отклонений по статьям калькуляции

Факторный анализ себестоимости продукции сводится к оценке благоприятного и неблагоприятного воздействия факторов не отклонение от базового уровня затрат. Все отклонения по затратам можно подразделить на три вида совокупных отклонений: по основным материалам, по прямым трудовым затратам и по общепроизводственным расходам (ОПР) (рис. 18.2).

Рис. 18.2. Виды отклонений по производственным затратам

Отклонения затрат по основным материалам.

Совокупные затраты на материалы определяются двумя факторами: ценой материалов и их количеством, потребленным в процессе производства. Фактическая цена приобретения материалов, так же как и фактическое количество используемого материала, будет отличаться от сметного (нормативного), поэтому необходимо рассчитать отклонения по цене и использованию материалов.

Отклонение по цене на материалы определяется как разница между нормативной ценой (Цн) и фактической (Цф) единицы основного материала, умноженная на фактическое количество закупленного материала:

?Цм = (Цн – Цф)?Кф. (18.2)

Превышение фактических цен над нормативными может быть вызвано либо изменениями на рынках сырья, что не зависит от работников снабжения, либо просчетами работников снабжения при поиске поставщиков. Благоприятное отклонение по цене также может быть обусловлено рядом причин, как зависящих, так и не зависящих от деятельности служб снабжения организации. Если низкая цена вызвана закупкой материала более низкого качества, то такая экономия по цене может привести к перерасходу материал при его использовании, и за это ответственны работники снабжения. Поэтому возникшее отклонение по цене основного материала должно быть выявлено на ранней стадии и тщательно проанализировано.

Отклонение по использованию основных материалов.

Исходным в определении отклонения по использованию основных материалов является сравнение нормативного количества, которое должно было использоваться при производстве продукции, с фактическим. Далее перерасход (экономию) в натуральном выражении необходимо оценить в стоимостной форме. Оценка отклонений по использованию материалов производится по нормативной (сметной) цене.

Формула расчета отклонения по использованию материалов будет выглядеть так:

?Км = (Кн – Кф)?Цн. (18.3)

Отклонения по расходу материалов контролируются в производственных подразделениях организации и связаны в основном с деятельностью этих подразделений.

Совокупное отклонение по основным материалам определяется как разница между нормативными и фактическими затратами основных материалов:

?ЗМ = Кн?Цн – Кф?Цф. (18.4)

Так как на общее отклонение влияют два фактора: отклонение по цене и отклонение по использованию, то формула общего отклонения может быть представлена следующим образом:

?ЗМ = ?Цм + ?Км

или

Кн?Цн – Кф?Цф = [(Цн – Цф)?Кф] + [(Кн – Кф)?Цн]. (18.5)

Совокупное отклонение по прямым трудовым затратам. Общие прямые затраты труда зависят от двух факторов: цены труда (ставки заработной платы) и количества израсходованного труда, поэтому возникают отклонения по цене и количеству труда.

Отклонения по ставке заработной платы определяют сравнением нормативной ставки (Сн) одного часа труда с фактической ставкой, умноженным на фактическое количество отработанных часов (Чф):

?Сзп = (Сн – Сф)?Чф. (18.6)

Причины отклонений по ставке заработной платы, как правило, не зависят от деятельности производственных подразделений организации. Ответственность несет обычно отдел кадров, так как отклонение возникает либо из-за договорного повышения заработной платы, не отраженного в нормативной ставке, либо из-за найма работника с оплатой выше или ниже сметной. Но если квалифицированному рабочему поручается выполнение работы, не требующей квалификации, то ответственность несет производственное подразделение.

Отклонение по производительности труда определяется как разность нормативного времени труда (Чн) в часах и фактически затраченного времени (Чф), умноженная на нормативную ставку оплаты:

?Чм = (Чн – Чф)?Сн. (18.7)

Причинами отклонений по производительности труда могут быть:

– материалы низкого качества, требующие дополнительных затрат труда;

– неудовлетворительное техническое обслуживание оборудования;

– неоптимальное распределение работ между рабочими подразделениями и др.

Каждая из причин должна быть проанализирована и для каждого случая должны быть приняты соответствующие меры.

Совокупное отклонение по прямым затратам труда рассчитывается как разница между нормативными (Зн) и фактическими затратами труда (Зф) на произведенные единицы продукции:

?ЗТ = (Чн?Сн) – (Чф?Сф). (18.8)

Влияние фактора цены и количества труда на совокупное отклонение по прямым затратам труда выражается следующим образом:

[(Чн?Сн) – (Чф?Сф)] = [(Сн – Сф)?Чф] + [(Чн – Чф)?Сн]. (18.9)

Совокупное отклонение по общепроизводственным (накладным) расходам подразделяется на две составляющие: отклонение по постоянным накладным расходам и отклонение по переменным накладным расходам.

Совокупное отклонение по постоянным накладным расходам, в свою очередь, имеет две составляющие:

– величина фактических расходов, которые отличаются от сметных;

– фактический выпуск продукции, который отличается от сметного.

Первая составляющая отклонения по постоянным накладным расходам определяется как разница между сметными (ПРс) и фактическими постоянными накладными расходами (ПРф):

?ПРн = ПРс – ПРф. (18.10)

Если фактические накладные расходы меньше сметных, отклонение благоприятно. Отклонения могут возникнуть по разным причинам, например в результате изменения заработной платы административным работникам.

Вторая составляющая отклонения по постоянным накладным расходам – отклонение по объему производства (?ПРо) – определяется как разность между сметным (Пс) и фактическим (Пф) выпуском продукции в данном периоде, умноженная на нормативную ставку распределения накладных расходов (Сн):

?ПРо = [(Пф – Пс)?Сн]. (18.11)

Отклонение по объему производства говорит о том, что постоянные накладные расходы не меняются по отношению к объему. Поэтому если фактический объем выпуска меньше сметного, то отклонение по объему окажется неблагоприятным. Изменения объема могут быть вызваны различными причинами, в частности колебаниями спроса на продукцию, трудовыми конфликтами и др.

Совокупное отклонение по постоянным накладным расходам (?ПР) определяется как сумма отклонений по постоянным накладным расходам (?ПРн) и отклонений по объему производства (?ПРо):

?ПР = ПРс – ПРф + [Пф – Пс)?Сн]. (18.12)

Совокупное отклонение по переменным накладным расходам определяется также, как и совокупное отклонение по постоянным накладным расходам. Предполагается, что переменные накладные расходы меняются с изменением времени труда основных производственных рабочих, поэтому они зависят от:

– фактических расходов, отличных от сметных;

– фактического времени работы основных производственных рабочих, отличающегося от запланированного (отклонение по эффективности).

В этой связи сначала определяется отклонение фактических переменных накладных расходов от сметных (?ПНР) как разность между сметными скорректированными переменными накладными расходами (ПНРсм) для фактического времени труда основных производственных рабочих и фактическими переменными накладными расходами (ПНРф):

?ПНР = ПНРсм – ПНРф. (18.13)

Для выявления причин отклонений необходим анализ каждой статьи переменных накладных расходов.

Второй фактор, влияющий на совокупное отклонение по переменным накладным расходам, – отклонение переменных накладных расходов по эффективности (?ПНРэ).

Данное отклонение возникает из-за того, что на запланированный объем производства требуется затратить большее количество часов труда основных производственных рабочих. Поскольку переменные накладные расходы меняются в зависимости от продолжительности труда, то возникают дополнительные переменные расходы, что приводит к расхождению сметной величины переменных накладных расходов и фактической их величины. Определяется эта величина отклонений (?ПНРэ) как разность между выпуском продукции в нормо-часах (Чн) и фактическим временем труда (Чф) за анализируемый период на выпуск продукции, умноженная на нормативную ставку переменных накладных расходов (Сн):

?ПНРэ = (Чн – Чф)?Сн. (3.14)

Причина этого отклонения – изменение производительности труда.

Совокупное отклонение по переменным накладным расходам определяется как сумма отклонений по переменным расходам и отклонений переменных расходов по эффективности:

?ПНРсов = ПНРсм – ПНРф + [(Чн – Чф)?Сн]. (18.15)

Таким образом, все отклонения по затратам подразделяются на три вида совокупных отклонений: по основным материалам, по прямым трудовым затратам и по общепроизводственным расходам (ОПР), в процессе анализа производится не только выявление этих отклонений, но и анализ влияния на них определенных факторов.

Задача по бух. учете

Профи

(957),

закрыт

7 месяцев назад

지식인

Мыслитель

(7264)

8 месяцев назад

Если в задаче имелось в виду, что на начало месяца запасы были равны нулю, то:

Отклонение материальных затрат по цене = 600 руб.

Отклонение материальных затрат по количеству = 600 руб.

Отклонение заработной платы по тарифу = 4500 руб.

Отклонение заработной платы по нормам времени = – 2500 руб.

Итого отклонение = 600 + 600 + 4500 – 2500 = 3200 руб.

지식인Мыслитель (7264)

8 месяцев назад

Отклонение материальных затрат по цене = (6,20 – 6,00) * (2*1500) = 600 руб.

Отклонение материальных затрат по количеству = (19200/6,20 – 2*1500) * 6,2 = 600 руб.

Отклонение заработной платы по тарифу = (45 – 44) * (3*1500) = 4500 руб.

Отклонение заработной платы по нормам времени = (200000/45 – 3*1500) * 45 = – 2500 руб.