|

Как посчитать процент отклонения факта от плана?

Расчёт показателей, позволяющих определить, на сколько выполнен план, очень важен. Если отклонение от плана слишком большое, то это может сильно повлиять на бюджет организации – возникнет необходимость принимать соответствующие меры. Итак, как найти процент отклонения от плана? Как известно, отклонение бывает двух видов – абсолютное и относительное. Абсолютное отклонение представляет собой разницу между 2 показателями (плановым и фактическим, базовым и расчётным). Это числовая величина. Относительное отклонение – это отношение между 2 показателями в процентах. Так как речь идёт о проценте отклонения, то будем пользоваться формулой относительного отклонения. ** Процент отклонения факта от плана рассчитывается для заданного отчётного периода – месяц, квартал, год. Исходные данные: 1) Pi – плановые показатели по продукции / услуге / виду деятельности i. 2) Fi – фактические показатели. В качестве базового показателя берём план, в качестве текущего показателя – факт. Отклонение в процентах будет рассчитываться по формуле: Oo = (Fi / Pi) * 100% – 100% Другой вид формулы: Oo = (Fi / Pi – 1) * 100% Ещё можно воспользоваться такой формулой: Oo = ((Fi – Pi) / Pi) * 100% При этом возможны несколько ситуаций: 1) Oo > 0 – план перевыполнен. 2) Oo = 0 – плановые показатели были достигнуты. 3) Oo < 0 – план недовыполнен. Пример Предприятие работает в целлюлозно-бумажной отрасли. Имеются плановые и фактические показатели по выпуску (в тоннах) различных видов бумаги за 1 квартал 2017 года. Нужно найти процент отклонения факта от плана.

Для каждого вида продукции делим значения “факт” на значения “план”, вычитаем единицу и переводим в проценты. По 1 и 2 показателю план не выполнен. По 3 показателю план перевыполнен. система выбрала этот ответ лучшим

Limitless 7 лет назад По сути, одно из основных направлений в работе экономиста – это планирование, сбор фактической информации и проведение сравнительного анализа для оптимизации расходов предприятия. Отклонения принято рассчитывать, как абсолютные, так и относительные. В формулировке вопроса имеется в виду расчёт относительных отклонений. Относительное отклонение в результате даёт процент отклонения Факта от Плана. Вообще, на своей практике встречался с двумя вариантами расчёта. В первом варианте относительное отклонение рассчитывается, как (Факт/План)*100 Результат расчёта можно наблюдать на рисунке ниже.

Полученное отклонение показывает на сколько процентов выполнен План, то есть 100% будет идеальным значением, когда фактические данные будут полностью соответствовать плановым. Если значение меньше 100%, то План недовыполнили, если больше – перевыполнили. ** Второй способ расчёта практически отражает первый, только полученное значение вычитается из 100%, то есть формула расчёта относительного отклонения во втором случае будет следующей 100-(Факт/План)*100, либо (План-Факт)/План*100 Результат данного расчёта можно наблюдать также на рисунке ниже.

При данном варианте расчёта мы видим на сколько процентов произошло отклонение от Плана. Таким образом 0% показывает соответствие Факта Плану, отрицательное значение говорит о перевыполнении Плна, а положительное – недовыполнении. При расчёте Абсолютного отклонения всё гораздо проще. Формула расчёта: Факт-План Таким образом, мы сможем увидеть абсолютное отклонение Факта от Плана. Если значение равно 0, то Факт равен Плану, если получаем положительное значение, то произошло перевыполнение Плана, отрицательное – недовыполнение.

KritikSPb 4 года назад Бывает отставание фактических показателей от плановых, а бывает перевыполнение плана. В обоих случаях требуется рассчитать процент отклонения факта от плана. Проще всего работать с конкретными цифрами. Например, завод должен был произвести 150 автомобилей, а выпустил 175 шт. На сколько процентов перевыполнен план? Можно построить пропорцию: 150 – 100% 175 – х. х = 175*100/150 = 116,67% Процент отклонения факта от нормы 116,67% – 100% = 16,67% Или сначала посчитаем, что завод выпустил “лишние” 25 авто (175-150), а потом составляем пропорцию: 150 – 100%, 25 – у. у = 25*100 / 150 = 16,67%. Ещё проще воспользоваться возможностями таблицы excel:

Часто требуется рассчитать процент отклонения факта от плана в excel. Составляем таблицу, состоящую из 4-х столбиков: Наименование показателя, план, факт и процент отклонения. Формула для расчета процента отклонения факта от плана приведена на рисунке выше. Можно записать как =ОКРУГЛ(B3/A3*100;2) или =ОКРУГЛ(B3/A3*100-100;2) В зависимости от того, какие вам показатели нужны, абсолютные или относительные.

Марина Вологда 4 года назад Если у нас есть таблица, в которой занесены все данные, т.е. прописан определенный показатель, и даны исходные данный (в виде план и факт), тогда высчитать процент отклонения не составит труда. Не стоит забывать, что отклонение есть абсолютное и относительное. Мы высчитывает относительное отклонение, подставляя данные в формулу Факт :(делим) на План х(умножаем) 100% Чтобы было более понятно приведем пример. Для этого найдем таблицу:

Высчитываем первый показатель “Товарная продукция” 936,5 : 982,1 х 100% = 0,95 х 100% = 95% Получается, что план был не выполнен в полном объеме, так как показатель менее 100%. Если после высчитывания получится 100%, значит план полностью выполнен. А если будет более 100%, значит перевыполнен.

Алиса в Стране 4 года назад Так как вопрос о проценте отклонения, то речь идет об относительном отклонении факта от плана, но мы посчитаем в нашем примере и абсолютное отклонение. Допустим, мы запланировали выпустить в 2018 году 120 единиц продукции, а выпустили фактически – 130 единиц. Процент отклонения факта от плана считается так: факт поделить на план, умножить на 100, и вычесть из полученного результата 100. Считаем: 130 / 120 = 1,083, умножаем на 100, получается 108,3, вычитаем 100 = 8,3 % Отклонение равно 8,3 %. Так как мы получили положительный результат, то речь идет о перевыполнении плана на 8,3 процентов, если бы результат был отрицательным, то план был бы недовыполнен. Абсолютное же отклонение считается вообще очень просто – от факта отнимается план, в нашем случае это 130-120 = 10 единиц продукции, план перевыполнен на 10 единиц продукции.

127771 4 года назад С этим вопросом сталкиваются экономисты многих предприятий, особенно когда нужно предоставить начальству расчет. Лучше всего рассмотреть на примере: Например, нам нужно выпустить 1000 единиц продукции, но по факту предприятие выпустило 900 единиц продукции. Чтобы узнать насколько выполнен план, необходимо будет фактическое значение на планируемое значение и умножить на 100 процентов. Итак, получаем 900/1000*100 = 90%. Значит план был выполнен только на девяносто процентов. В данном примере, который представлен в ответе выше, предприятие не смогло выполнить план на десять процентов. Такие задачки лучше всего решать в Экселе.

-Irinka- 4 года назад Для того, чтобы понимать на сколько процентов отличается факт от плана нужно воспользоваться простой формулой рассчёта, которая представлена ниже: (Ф ÷ П) • 100, где в формуле Ф – факт; П – план. Рассмотрим на примере для большей наглядности. Фабрика по пошиву одежды должна была сшить по плану 300 рабочих комбинезонов, но за отведенный срок сшили всего 250 комбинезонов. Производим рассчёт. 250 ÷ 300 = 0,83 • 100 = 83,33 % Получается, что план не был выполнен на 100 %, а лишь 83,33 %. Поменяем значения в задаче: П = 250, Ф = 300. 300 ÷ 250 = 1,2 • 100 = 120 %. Получается, что план был перевыполнен на 20 %.

Бархатные лапки 4 года назад Посчитать процент отклонения не так и сложно. Чтобы было проще можно объяснить на примере. Производство должно было выпустить за одни месяц 200 000 книг, а выпустили только 180000. Считаем: Факт делим на план и умножаем на 100%. 180000/200000=0,9. 0.9*100%=90 Теперь высчитываем 100%-90%=10% – наш план не выполнили на 10%, это и есть показатель недовыполнения. Теперь посчитаем, если мы план перевыполнили. План составляет 200000 книжек, мы выпустили 210000. 210000/200000=1,05. 1,05*100=105. Таким образом перевыполнение плана равняется 5%.

Marmeladoff 4 года назад Почему-то проценты у многих вызывают сложности. Много раз наблюдал, как на уроках даже те, у кого с остальными темами все в порядке, столкнувшись с процентами и долями начинают “буксовать”. И почему-то у учителей не получалось понять, из-за чего тема процентов вызывает такие проблемы и как её объяснять. Впрочем, непонимание процентов выражается хотя бы в распространенных выражениях типа “это гарантировано на 120%” или “я выложился на 200%”. Прежде всего очень важно осознать, что 100% – это основа, норма. 100% – это всё, что есть или должно быть. То есть нельзя гарантировать что-то больше, чем на 100%, и нельзя усилий приложить на 200%, так как все ваши возможные усилия и гарантии составляют эту основу, эти 100%. В примере про план и факт за план берется 100%. Это – наша основа, норма, и нам надо понять, насколько этот план выполнен. В случае с планом может быть и 98%, и 134%, так как технически можно выпустить больше продукции, чем запланировано. Чтобы узнать, насколько выполнен план, нам необходимо знать цифры плана и факта и сравнить их. Из этих цирф делаем два простых и понятных уравнения: план = 100% факт = Х% Со школы в наших головах должно было отпечататься, что такие системы составляются в одно уравнение крест-накрест, то есть мы берем диагонали: (план) и (Х) и (факт) и (100%): План*Х = Факт*100% Переносим (план), чтобы выделить (Х): Х = (Факт*100%)/План

moreljuba 5 лет назад На самом деле просчитать процент отклонения факта от плана совершенно несложно. Проще объяснить на примере. Допустим за ноябрь 2017 года планировалось выпустить 100 000 банок сгущенки, а выпустили 97 000 банок. Рассчитаем процент отклонения: Факт/план*100% = 97 000/ 100 000 * 100% = 97% – план выполнили на 97%. Соответственно 100% – 97% = 3% – недовыполнение плана. А если планировали 100 000 штук, а сделали 127 000 штук, то: 127 000 / 100 000 * 100% = 127% – перевыполнение плана на 27% (100 – 127). Знаете ответ? |

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

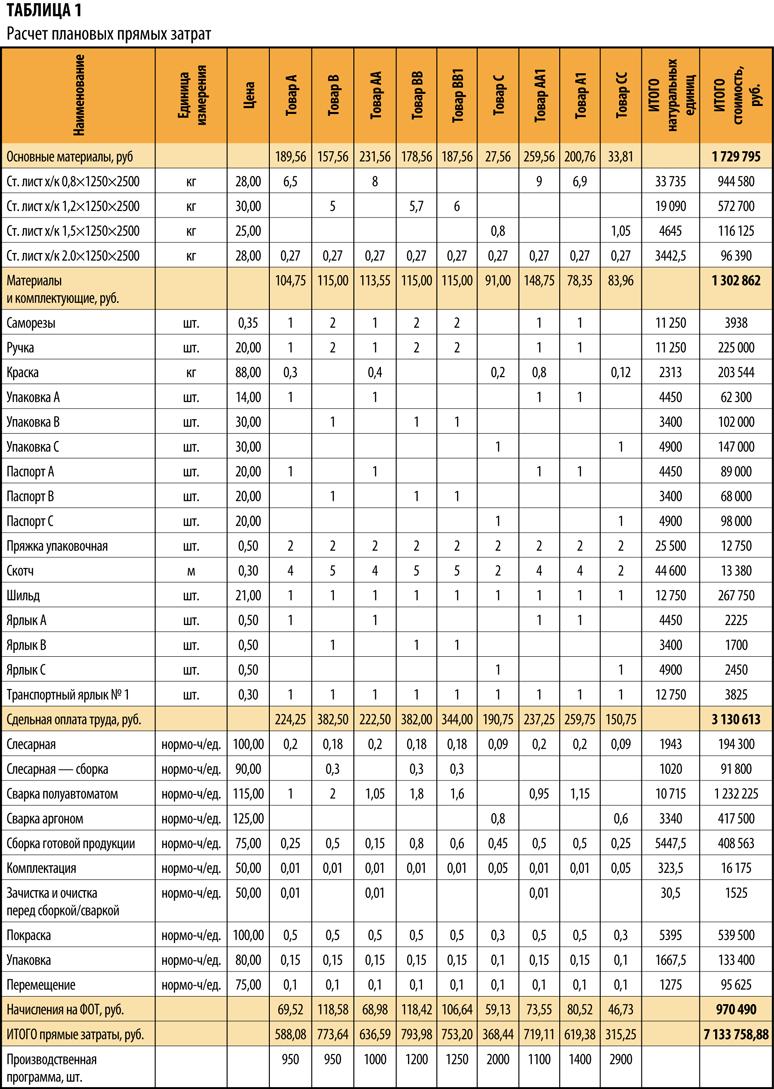

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

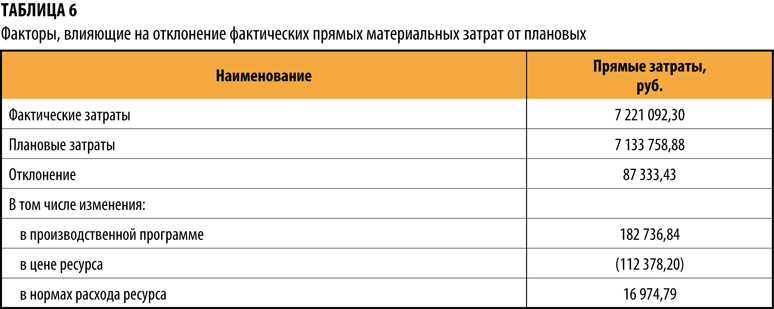

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

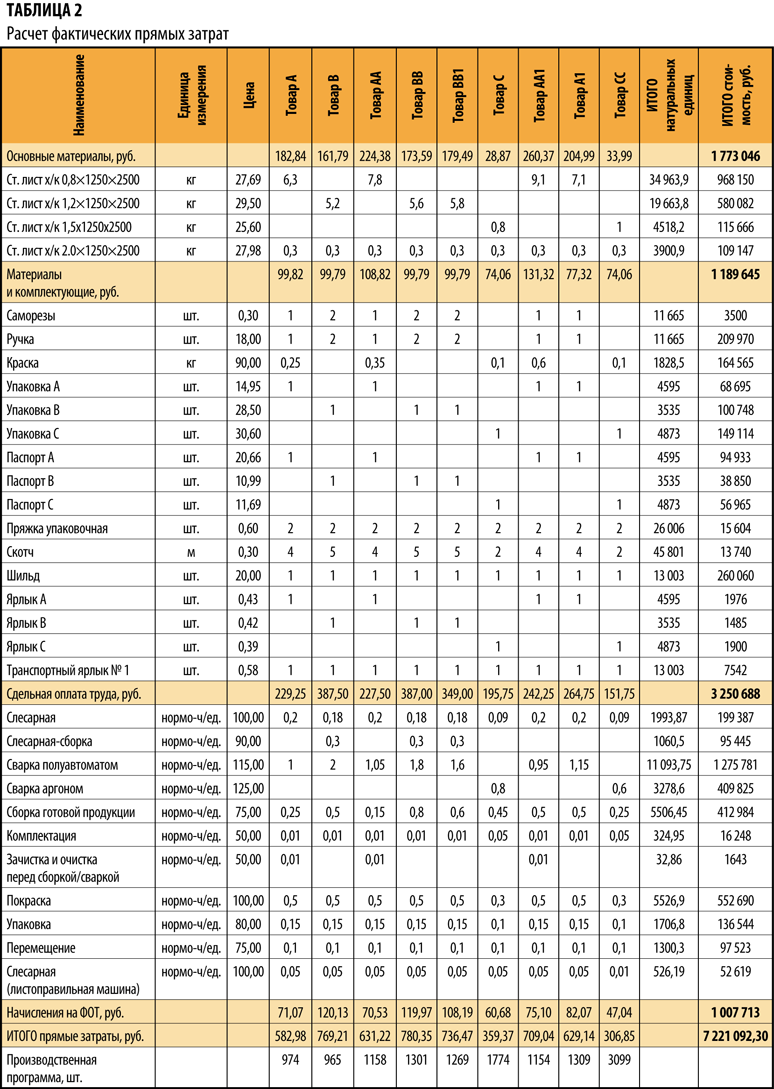

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

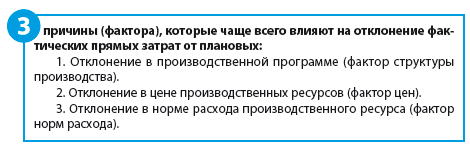

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

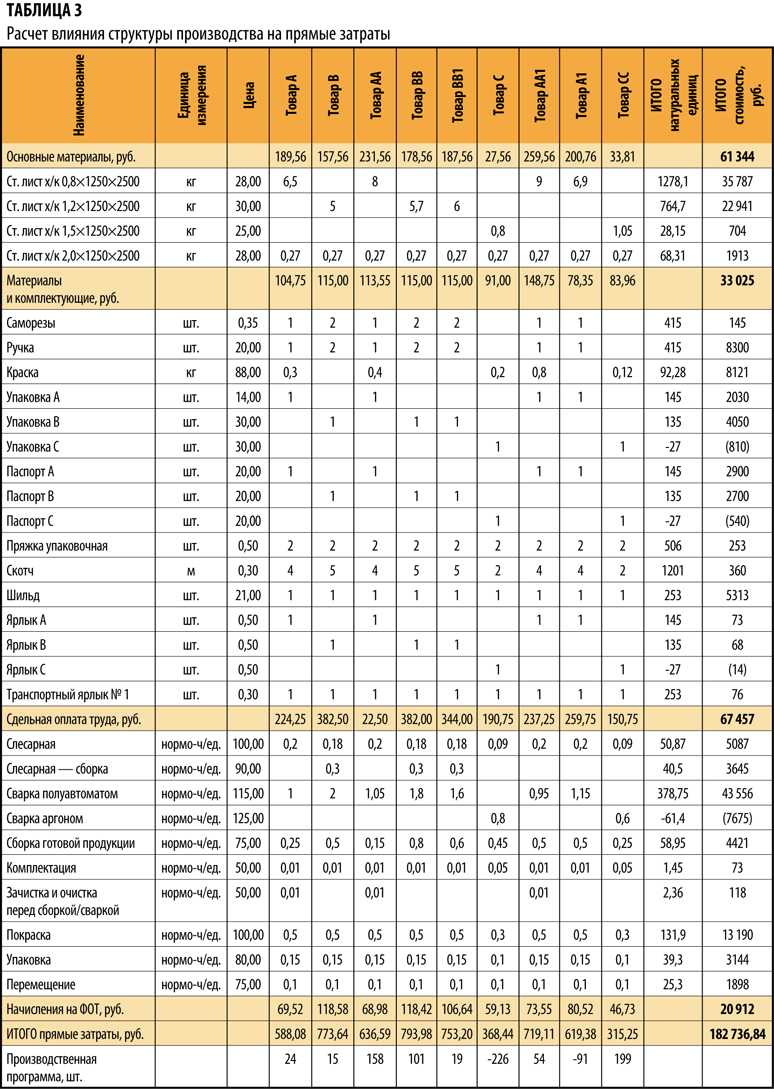

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

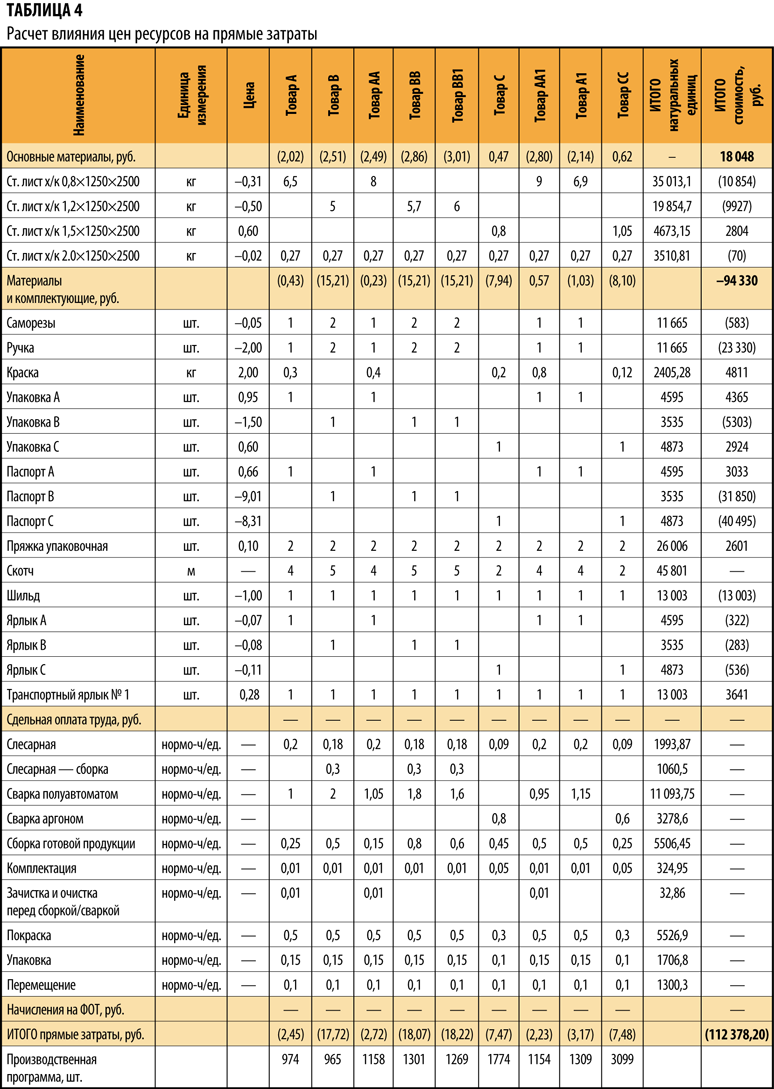

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

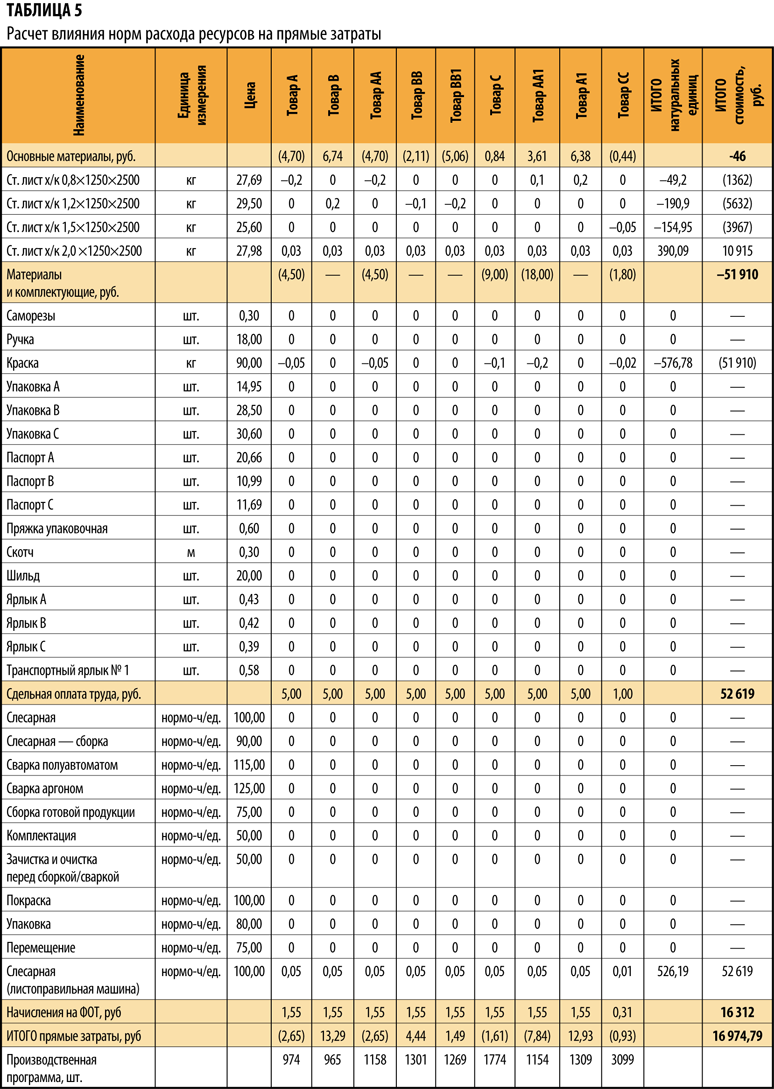

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Надюля

Мастер

(1313)

14 лет назад

Фактическую цифру умнож. на 100 и разделить на цифру плановую. От данного значения минус 100.Если результат отрицательный то значит на столько план не выполнен если положительный то соответственно перевыполнен план.

Источник: личный опыт

Анастасия Копертех

Мастер

(2308)

14 лет назад

Например план 3000 шт. , сделано 3500

3000 – 100%

3500 – х следовательно х=117% план перевыполнен на 17%, или

3000 а сделали 2000

3000 – 100%

2000 – х х=67% план недовыполнен на 33%. Удачи.

R1BDY

Ученик

(200)

7 лет назад

Где логика решения данной задачи???

Ни у одного ответившего нет математической логики данных решений!

Привожу пример:

Плановая величина (по плану) = 195

Фактическая величина (измеренная, высчитанная) = 112

Что в данном случае нам может быть и известно.

Для начала расчёта “отклонение от плана В ПРОЦЕНТАХ”, нам понадобится найти Абсолютное отклонение от плана (разница фактической и плановой величины). 112-195=(-83) – Это Абсолютное отклонение. (Если со знаком -(минус) значит план не превышен, наоборот если со знаком +(плюс) то значит план превышен. С этим разобрались, поехали…

Далее чтобы найти “отклонение от плана В ПРОЦЕНТАХ” берём величину (абсолютное отклонение) делим на плановую величину “195” и получаемый результат выражаем в процентах, а то бишь умножаем на 100.

Формулы, для тех кому лениво читать:

((факт-план) /план) *100=процентное отклонение.

((112-195)/195)*100=(-42,56)

Из примера по порядку:

112-195=(-83)

-83/195=(-0,4256)

-0,4256*100=(-42,56% Вот и наше отклонение).

P.S. Я не говорю что у ответивших людей – ответы неправильные. Я лишь написал потому-что люди либо не понимают, либо не знают логики исчисления процентного отклонения.

Ответившая: “НатулЁк Мыслитель (5694) 7 лет назад”

Привела совсем не правильную формулу. Из которой получается не**ический ответ.

Всем спасибо за внимание.

Источник: Мозг

Одним из основных показателей управленческого учета являются выполнение плана и прогнозирование выполнения плана. Плановые показатели могут быть установлены в штуках, деньгах, клиентах и т.д., но подход к расчету выполнения плана одинаков во всех случаях.

При этом стоит различать показатели “выполнение плана” и “отклонение от плана”. В этой статье разберемся, как посчитать выполнение плана и отклонение от плана в excel. Также научимся делать простой прогноз выполнения плана в excel.

- Расчет выполнения плана

- Расчет отклонения от плана

- Прогноз выполнения плана

Выполнение плана рассчитывается, как правило, в процентах. Другими словами, понятие “выполнение плана” означает, сколько процентов фактические показатели составляют относительно плановых.

Формула выполнения плана в процентах выглядит так:

Выполнение плана = Факт / План *100%

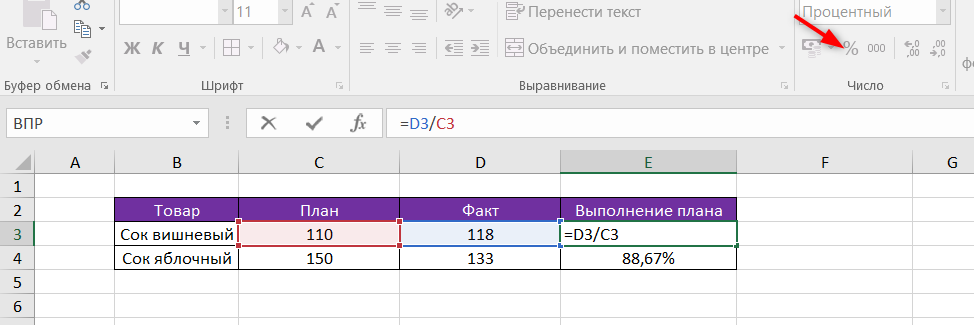

Рассмотрим пример расчета выполнения плана продаж.

У торгового представителя установлен план продаж:

- сок вишневый — 110 упаковок

- сок яблочный — 150 упаковок

Фактически в течение месяца он продал:

- сок вишневый — 118 упаковок

- сок яблочный — 133 упаковки

Рассчитаем процент выполнения плана продаж:

Выполнение “сок вишневый” = 118 / 110 * 100% = 107,27%

Выполнение “сок яблочный” = 133 / 150 * 100% = 88,67%

Рассчитаем выполнение плана продаж в excel по той же формуле:

Обратите внимание, что в excel не нужно умножать на 100%. Вместо этого выбираем процентный формат ячейки (как показано на картинке или через правую кнопку мыши — Формат ячеек).

Таким образом, видим, что план продаж вишневого сока перевыполнен (т.к. он больше 100%), а во втором случае — не выполнен.

В следующем абзаце мы как раз и научимся считать отклонение от плана. Казалось бы, и там видно, каково отклонение от плана. Но в нашем примере всего два ряда данных. А если их много, не обойтись без использования формулы.

Расчет отклонения от плана в excel

Формула отклонения факта от плана такая:

Отклонение от плана = (Факт / План — 1) * 100%

Воспользуемся тем же примером и посчитаем отклонение фактических показателей от плана продаж.

Отклонение от плана “сок вишневый” = (118 / 110 — 1) * 100% = 7,27%

Отклонение от плана “сок яблочный” = (133 / 150 — 1) * 100% = -11,33%

В первом случае отклонение от плана положительное (больше нуля), следовательно, план перевыполнен. А в случае я яблочным соком отклонение отрицательное, поэтому можем сделать вывод, что план по продажам яблочного сока не выполнен, и до выполнения плана не хватило 11,3%

Теперь сделаем расчет отклонения факта продаж и от плана в excel.

Как видите, мы снова не умножаем на 100%, а применяем процентный формат ячейки.

Прогноз выполнения плана

Прогнозирование — достаточно обширная тема, поэтому в рамках данной статьи рассмотрим простой прием прогнозирования выполнения плана.

Чтобы сделать прогноз выполнения плана, нужно понять, каким будет факт к окончанию периода. План, как правило, в течение периода не меняется.

Формула для прогноза выполнения плана:

Прогноз выполнения плана= (Факт на сегодня / Кол-во отработанных дней * Кол-во рабочих дней в месяце) / План * 100%

Вернемся к нашему примеру с продажами сока. Предположим, сегодня 17 октября (т.е. факт будет с 1 по 16 октября), и с начала месяца торговый представитель продал 55 коробок вишневого сока и 78 яблочного. Помним из первого примера, что план по вишневому соку 110 упаковок, а по яблочному 150.

Также нужно определиться с количеством отработанных и рабочих дней. Здесь нужно четко понимать, что количество дней берем именно для того субъекта, для которого считаем выполнение.

Предположим, с 1 по 16 октября торговый представитель отработал 11 дней, а всего в октябре 21 рабочий день.

Прогноз по вишневому соку = 55 / 11 * 21 = 105

Прогноз по яблочному соку = 78 / 11 * 21 = 149

Тот же пример в excel. Для наглядности выведем количество отработанных и рабочих дней в отдельные столбцы.

Далее можно также сделать прогноз выполнения плана.

Из предыдущего примера мы уже знаем, что по факту за месяц было продано 110 коробок вишневого сока и 133 яблочного. Как видите, в первом случае погрешность прогнозирования совсем небольшая, в случае же с яблочным соком расхождение уже больше.

Это нормальное явление при укрупненном прогнозировании, поскольку мы не учитывали действие множества факторов. Такими факторами могут быть колебания спроса в зависимости от дня недели, возможность торгового представителя взять отгул или отпуск, закрытие торговых точек, технические проблемы и т.д.

Несмотря на недостатки укрупненного прогнозирования, многие компании используют именно такой метод прогноза выполнения плана.

В продолжение темы расчета процента выполнения плана:

Вам может быть интересно:

6.1. Факторный анализ отклонений

Контроллинг предполагает не

только сравнение плана и факта, но и

объяснение причин отклонения. Контроль

направлен не на поиск виновных, а на

выявление причин, обусловивших полученное

отклонение.

Важнейшими аспектами учета

затрат по центрам ответственности

является установление нормативных

затрат и оценка результатов путем

сравнения фактических расходов с

нормативными. Разность между фактическими

и нормативными затратами называют

отклонениями.

Отклонения рассчитывают по

каждому центру затрат и по каждой группе

затрат.

Анализ отклонений – основной

инструмент оценки деятельности центра

затрат.

Текущий контроль и анализ

отклонений позволяют своевременно

перенастроить систему управления

производством: менеджер имеет возможность

в любой момент воздействовать на

протекающие процессы, не дожидаясь

окончания периода, на который были

разработаны цели и критерии, отражающие

их.

Отклонения являются следствием

изменения трех основных факторов:

-

объема производства;

-

цен на ресурсы;

-

норм расхода на единицу

выпуска;

обычно все факторы воздействуют

одновременно.

Это можно объяснить следующим:

-

не выдержаны запланированные

объемы производства (вследствие

изменения спроса на продукцию, недостаток

мощностей, нехватка оборотного капитала

и пр.); -

изменились цены на ресурсы;

-

произошли изменения норм

расхода;

Для эффективного оперативного

управления необходимо выявить причины

отклонений:

определить, какие отклонения

какими факторами вызваны;

принять решения, позволяющие

избежать нежелательных отклонений в

будущем.

Для этого на практике используют

метод цепных постановок.

Формулы метода цепных подстановок

-

по объему

,

, -

по цене

, -

по норме

;

,

, ,

, ;

;где О – отклонение; Q – объем

выпуска; Ц – цена единицы ресурсов; Н –

норма расхода ресурсов на единицу

выпуска; Ф,П– индексы

фактического и планового значений

величин.

Поочередная подстановка в

формулы затрат фактических значений

начинается с количественных факторов

(объем) и заканчивается качественными

(нормы и цены).

Поскольку отклонения, вызванные

совокупными влиянием факторов, при этом

будут отнесены на счет качественных

факторов, такой порядок подстановки

увеличит значимость качественных

факторов.

6.2. Классификация отклонений

1. Отклонения по совокупным производственным

затратам:

-

,

гдеЗ– совокупные производственные

затраты;

,

,Отличие фактических совокупных

производственных затрат от планового

уровня.

1.1. Отклонения по материалам:

-

,

гдеМ– затраты на материалы;

,

,Отличие фактических затрат

на материалы от планового уровня.

1.1.1. Отклонения по объему выпуска:

-

,

,

,

где Н – норма расхода материалов на

единицу продукции в натуральных единицах;

Ц – цена за натуральную единицу

материалов; Q – объем выпуска;

Отличие затрат на материалы,

вызванные отличием фактического объема

выпуска от планового.

1.1.2. Отклонения по нормам расхода:

-

О112= ЦП(НФ– НП)QФ;

Экономия или перерасход

затрат на материалы, вызванные отличием

фактического расхода материалов на

единицу продукции от нормативного

(планового) уровня.

1.1.3. Отклонения по цене на материалы:

-

О113= (ЦФ– ЦП) НФQФ;

Экономия или перерасход

затраты на материалы, вызванные отличием

фактической цены приобретения материалов

от планового уровня.

1.2. Отклонения по фонду оплаты труда:

-

О12= ЗФ– ЗП, где З –

издержки на зарплату;

Экономия или перерасход по зарплате

основных рабочих.

1.2.1. Отклонения по объему выпуска:

-

О121= ЗП ТП(QФ–QП), где З – часовая

ставка; Т – трудоемкость единицы

продукции;

Экономия или перерасход по

зарплате основных рабочих, вызванные

отличием фактического объема выпуска

от планового.

1.2.2. Отклонения по ставке зарплаты:

-

О122= ТП(ЗФ– З П)QФ;

Экономия или перерасход по

зарплате основных рабочих, вызванные

отличием фактической ставке оплаты

труда от запланированной.

1.2.3. Отклонения по производительности

труда:

-

О123= (ТФ– ТП) ЗФQФ;

Экономия или перерасход по

зарплате основных рабочих, вызванные

изменением фактической производительности

труда по сравнению с плановым уровнем.

1.3. Отклонения по переменным

общепроизводственным расходам:

-

О13= ПерФ– ПерП, где

Пер – переменная часть общепроизводственных

расходов;

Отличие фактических переменных

общепроизводственных расходов от их

планового уровня.

1.3.1. Отклонения по объему выпуска:

-

О131= ПерП(QФ–QП), где Пер –

переменные расходы на единицу продукции;

Экономия или перерасход по

переменным общепроизводственным

расходам, вызванные отличием фактического

объема выпуска от планового.

1.3.2. Отклонения по ставке переменных

общепроизводственных расходов:

-

О132= (ПерФ– ПерП)QФ;

Экономия или перерасход по

переменным общепроизводственным

расходам, вызванные отличием фактической

ставки переменных общепроизводственных

расходов от запланированной.

1.4. Отклонения по постоянным

общепроизводственным и общехозяйственным

расходам:

О14= ПостФ– ПостП,

где Пост – постоянная часть

общепроизводственных и общехозяйственным

расходов;

Отличие фактических постоянных

общепроизводственных и общехозяйственных

расходов от их планового уровня.

2. Отклонения по выручке от реализации:

-

О2= ВФ– ВП, где В –

выручка от реализации;

Отличие фактического объема выручки

от планового уровня.

2.1. Отклонения по объему реализации:

-

О21= ЦП(QФ–QП), где Ц – цена

за единицу продукции;

Отличие фактического объема

выручки от планового уровня, вызванные

отличием фактического объема реализованной

продукции в натуральном выражении от

планового.

2.2. Отклонения по цене реализации:

-

О22= (ЦФ– ЦП)QФ;

Отличие фактического объема

выручки от планового уровня, вызванные

отличием фактических цен реализации

от плановых.

3. Отклонения по коммерческим расходам:

-

О3= КФ– КП, где К –

коммерческие расходы;

Отличие фактических коммерческих

расходов от их планового уровня.

3.1. Отклонения по переменным коммерческим

расходам:

-

О31= ПерФ– ПерП, где

Пер – переменная часть коммерческих

расходов;

Отличие фактических переменных

коммерческих расходов от их планового

уровня.

3.1.1. Отклонения коммерческих расходов

по объему выпуска:

-

О311= ПерП(QФ–QП), где Пер –

переменные расходы на единицу продукции;

Экономия или перерасход по

переменным коммерческим расходам,

вызванные отличием фактического объема

выпуска от планового.

3.1.2. Отклонения по ставке переменных

коммерческих расходов:

-

О312= (ПерФ– ПерП)QФ;

Экономия или перерасход по

переменным коммерческим расходам,

вызванные отличием фактической ставки

переменных коммерческих расходов от

запланированной.

3.2. Отклонения по постоянным коммерческим

расходам:

-

О32= ПостФ– ПостП,

где Пост – постоянная часть коммерческих

расходов;

Отличие фактических постоянных

коммерческих расходов от их планового

уровня.

Сводная формула:

О1 = О11 + О12 + О13 +

О14;

О11 = О111 + О112 + О113;

О12 = О121 + О122 + О123;

О13 = О131 + О132;

О2 = О21 + О22;

О3 = О31 + О32;

О31 = О311 + О312;

Сводная формула:

О= О1+ О2+ О3

Контроллер при анализе

отклонений не только определяет значение

и причину отклонения, но и вырабатывает

рекомендации по его устранению.

Оценка по допустимым пределам.

В системе контроллинга анализ отклонений

начинается, если контролируемый параметр

превышает допустимый предел.

Оценка отклонений по влиянию

на прибыль. Величина отклонения

контролируемого параметра свидетельствует

о качестве планирования и дисциплине

исполнения на предприятии, но ничего

не говорит о степени влияния на прибыль.

Можно предположить, что 1%-е

снижение объема продаж окажет большее

влияние на прибыль, чем 10%-е отклонение

по канцелярским принадлежностям.

Поэтому необходимо при анализе

отклонений провести ранжирование

контролируемых параметров по степени

влияния их на прибыль, укрупняя в случае

необходимости в небольшое количество

групп, как правило, не более 10.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #