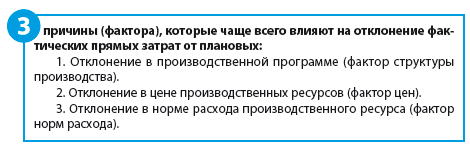

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

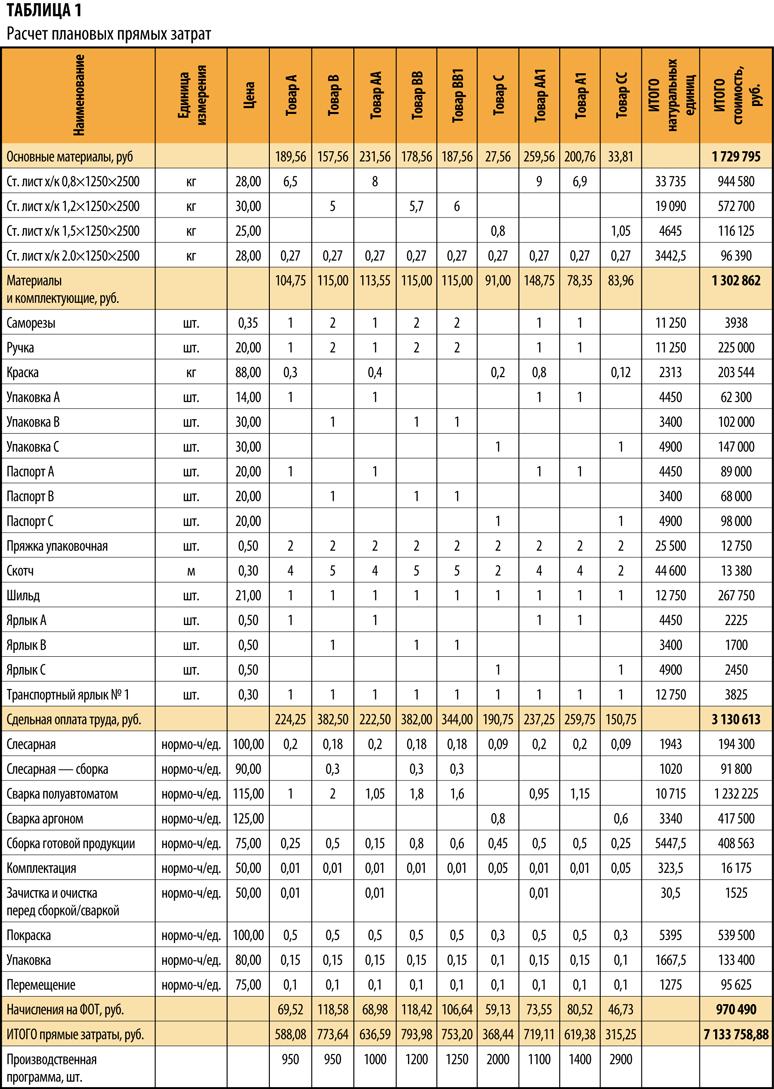

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

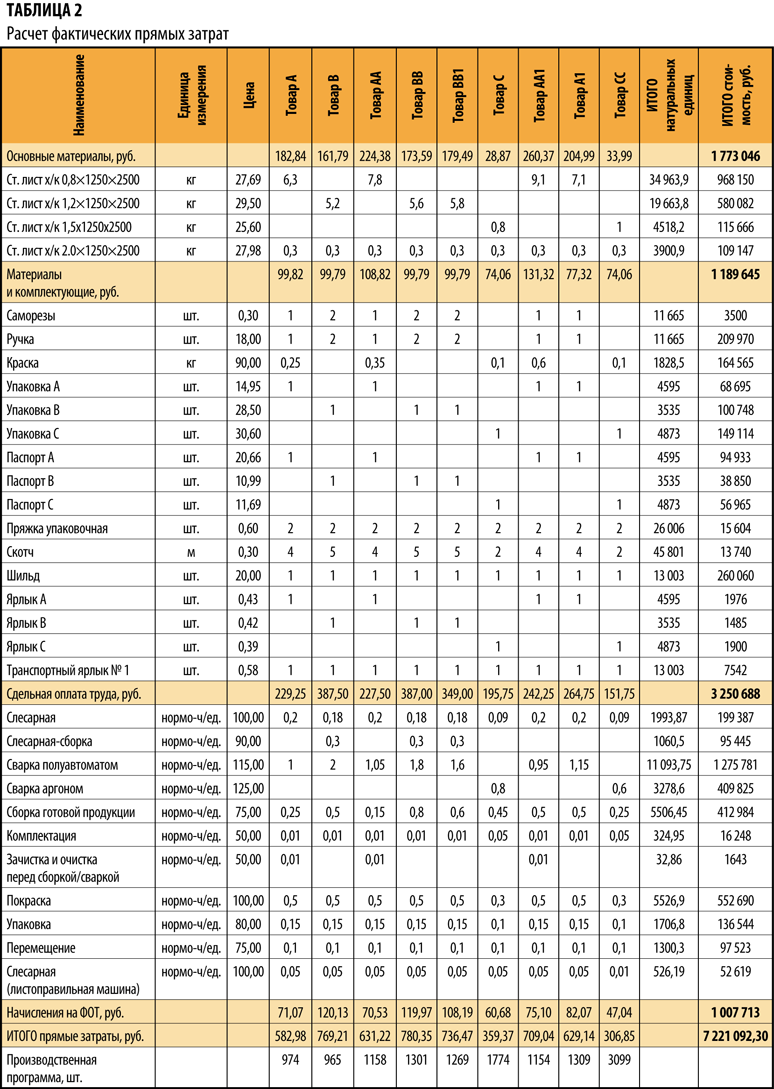

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

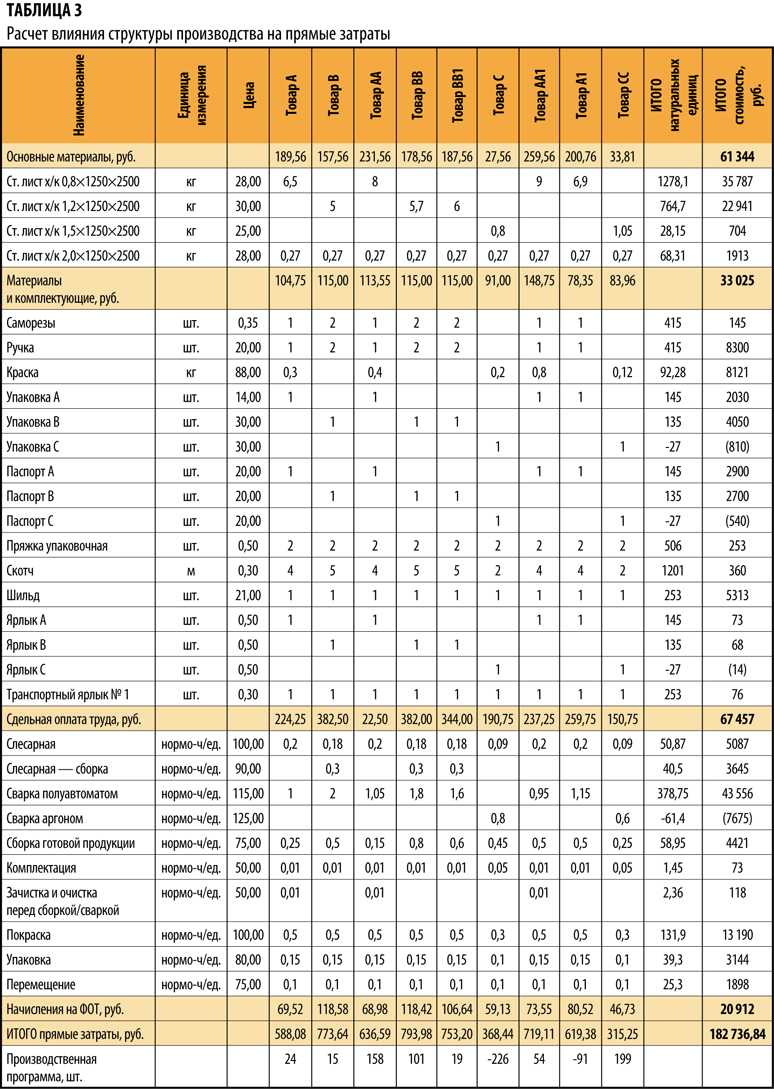

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

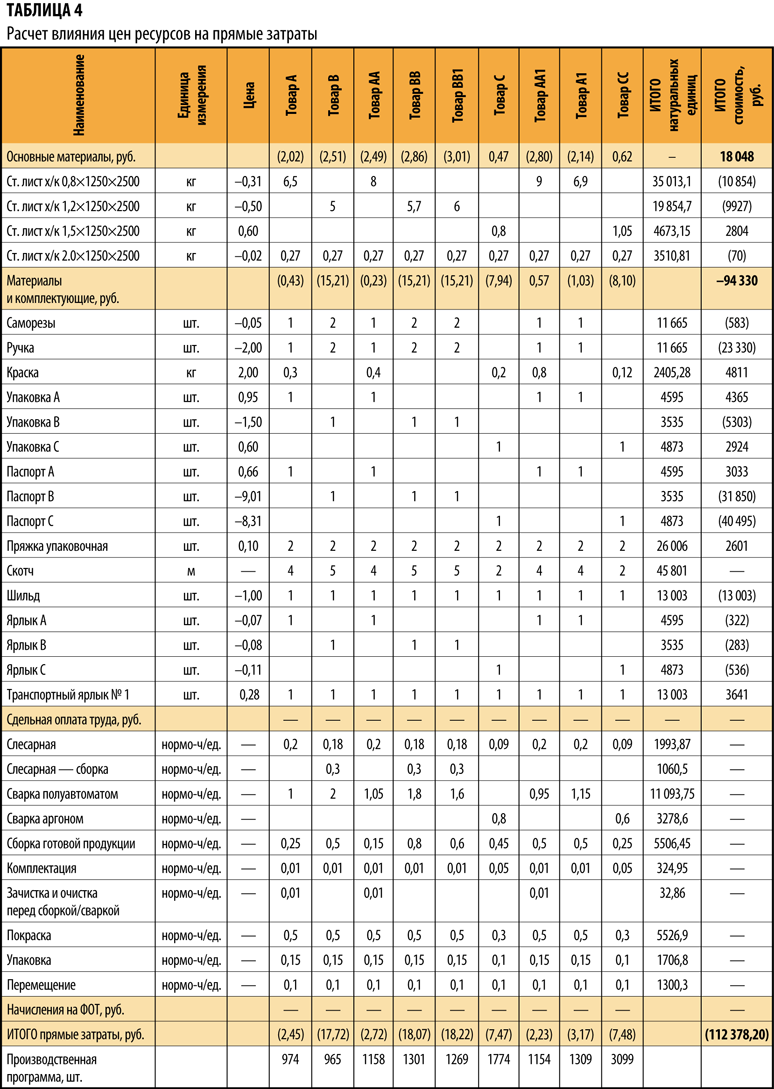

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

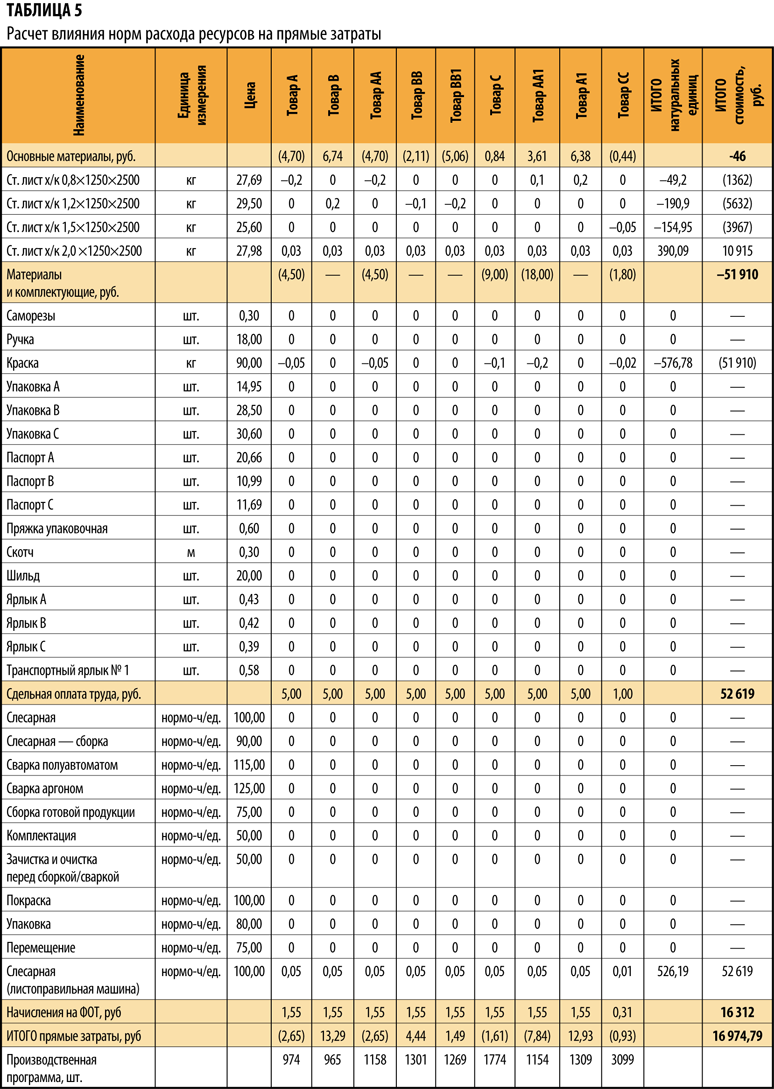

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

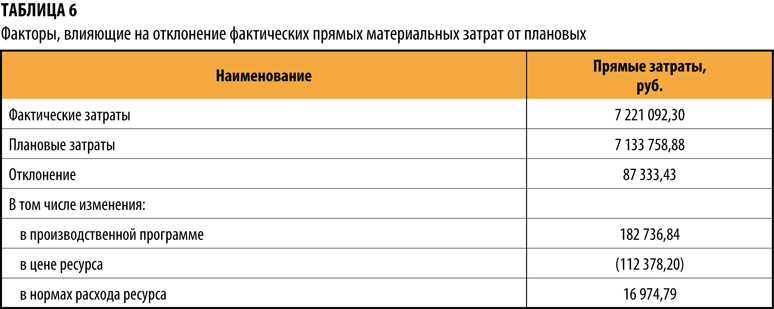

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

43 |

20 |

Принята к учету готовая продукция |

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

-

по себестоимости единицы;

-

по средней себестоимости;

-

по методу ФИФО;

-

по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой |

|

90-2 |

43 |

20 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

б) Предположим, что остаток незавершенного производства на конец месяца составляет 120 000 рублей.

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

Учтена сумма отклонения фактической себестоимости от плановой себестоимости |

|

90-2 |

43 |

20 000 |

Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Окончание примера.

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений – 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

плановая себестоимость: 240 000 + 750 000 – 500 000 = 490 000 рублей;

сумма отклонений: 5 000 + 30 000 – 17 700 = 17 300 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по плановой себестоимости |

|

43 |

20 |

30 000 |

Отражено отклонение фактической себестоимости от плановой по принятой к учету готовой продукции |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость отгруженной продукции |

|

90-2 |

43 |

17 700 |

Списано отклонение фактической себестоимости от плановой по реализованной продукции |

Окончание примера.

Это мы рассмотрели учет готовой продукции по нормативной (плановой себестоимости) без использования счета 40 «Выпуск продукции (работ, услуг)».

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

20 |

10, 70, 69, 25, 26 |

900 000 |

Отражены затраты текущего периода |

|

40 |

20 |

780 000 |

Отражена фактическая производственная себестоимость готовой продукции (900 000 рублей – 120 000 рублей) |

|

43 |

40 |

750 000 |

Принята к учету готовая продукция по планово учетным ценам |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость реализованной продукции |

|

90-2 |

40 |

30 000 |

Включена в себестоимость реализованной продукции (780 000 рублей – 750 000 рублей) сумма выявленного отклонения (перерасход) |

Остаток готовой продукции на складе ООО «Солнечный» по плановым ценам:

240 000 рублей + 750 000 рублей – 500 000 рублей = 490 000 рублей.

Окончание примера.

Добавить в «Нужное»

Фактическая себестоимость – это

В практике предприятий различных видов организационно-правовых форм и сфер деятельности ответственным участком бухгалтерского учета является учет затрат, на котором аккумулируется информация о фактически произведенных затратах на изготовление того или иного вида готовой продукции. В связи с этим менеджеры хозяйствующих субъектов ищут ответа на вопрос: «Фактическая себестоимость — это?»

Себестоимость полная фактическая — что это?

Сумма всех фактически произведенных затрат на производство и реализацию конкретного вида продукции и составляет фактическую полную себестоимость продукции.

Виды себестоимости

Себестоимость может быть:

- плановая;

- фактическая.

Сущность понятий этих видов себестоимости представлена в таблице 1.

Таблица 1. Плановая и фактическая себестоимость

| Вид себестоимости | Сущность |

|---|---|

| Плановая себестоимость | Под плановой себестоимостью понимается усредненный показатель предполагаемых затрат на выполнение работ, услуг или производство продукции на определенный запланированный период. Этот вид себестоимости планируется исходя из существующих средних нормативов расходов ресурсов (топлива, энергии, материалов, сырья, трудовых затрат и т.д.) и определенных, установленных норм расходов по общепроизводственным и общехозяйственным расходам. Плановым периодом при формировании плановой себестоимости может являться квартал или год. |

| Фактическая себестоимость | Под себестоимостью фактической понимается совокупность фактически произведенных расходов на изготовление продукции или выполнение работ (оказание услуг). Этот вид себестоимости формируется на основании фактически произведенных затрат на производство. |

Формула расчета фактической себестоимости

Для определения фактической себестоимости объектов учета применяется метод, имеющий название «нормативный». Этот метод основывается на формировании себестоимости на начало отчетного периода по нормам, действующим на этот период. А затем по окончании отчетного периода запланированная себестоимость подвергается корректировке на суммы отклонений от нормативов, выявленных в процессе производственного процесса изготовления готовой продукции.

Фактическая себестоимость готовой продукции, формула расчета и пример представлены в таблице 2.

Таблица 2. Пример расчета фактической себестоимости

| Показатель | Обозначения | 2015 год, тыс. р. | 2016 год, тыс. р. |

|---|---|---|---|

| 1) Плановая себестоимость продукции | СС план | 456 789 | 512 654 |

| 2) Отклонения, полученных фактических значений от плановых, установленных нормативами в т.ч. | Отк | —35 674 | +65 438 |

| 2а) — отклонения со знаком «-», это экономия | Отк «-» | 35 674 | — |

| 2б) — отклонения со знаком «+», это перерасход | Отк «+» | — | +65 438 |

| 3) Фактическая себестоимость продукции (1 ± 2) | С/С факт | 421 115 | 578 092 |

Из представленных в таблице 2 расчетов можно сделать вывод, что показатель фактической себестоимости (показатель 3) находится сложением запланированной себестоимости, рассчитанной на основе установленных норм расхода (показатель 1) и отклонений полученных фактических данных расходов от запланированных (показатель 2, который может быть представлен в виде экономии и иметь отрицательный знак (показатель 2а) или в виде перерасхода и иметь положительный знак (показатель 2б)).

Как определить фактическую себестоимость готовой продукции, рассмотрим на примере, представленном в таблице 2. При рассмотрении примера видно, что в 2015 году были получены отрицательные отклонения 36674 тыс. р., что означает экономию затрат на эту сумму. А в 2016 году положительные отклонения получены на сумму 65438 тыс. р., что означает фактический перерасход ресурсов по сравнению с плановыми значениями.

Производится расчет фактической себестоимости по приведенному в таблице 2 примеру:

2015 год: 456 789 — 35 674 = 421 115 тыс. руб.;

2016 год: 512 654 +65 438 = 578 092 тыс. руб.

На этом примере можно рассчитать, на сколько отличается величина фактической себестоимости от запланированной величины себестоимости на отчетный период, что находится как разница между фактической себестоимостью и плановой.

Отклонение фактической себестоимости от плановой может быть положительным, и в этом случае это означает, что на производство продукции было истрачено больше ресурсов, чем планировалось, т. е. произошел перерасход, или этот показатель может быть отрицательным в случае, если ресурсов было затрачено на производство продукции меньше, чем запланировано, т. е. эти ресурсы были сэкономлены.

Учет готовой продукции по фактической себестоимости

В бухгалтерии хозяйствующего субъекта операции по учету готовой продукции осуществляются с использованием счета 43, который имеет соответствующее название «Готовая продукция». Выпуск из производства готовой продукции по фактической себестоимости отражается бухгалтерской записью, где в кредите счет 20 (т. е. выпуск продукции из основного производства), счет 23 (выпуск продукции из вспомогательного производства), а в дебете — счет 43.

При осуществлении продажи в бухгалтерии хозяйствующего субъекта списывается фактическая себестоимость реализованной продукции. Проводка в этом случае оформляется следующая, где в кредите указывается счет 43 (означает списание фактической себестоимости именно реализованной продукции), а в дебете указывается счет 90, субсчет 2 (на котором и отражается себестоимость продаж).

Готовая продукция (ГП) — это товары, которые компания производит для дальнейшей реализации. Неважно, насколько сложен продукт для производства. В качестве ГП могут выступать спички или электромобили и ракеты. Расскажем, как вести учет готовой продукции.

Бухгалтерские счета для учета готовой продукции

Сведения о произведенных продуктах хранятся на счете 43 «Готовая продукция». Применяют этот счет производственные предприятия, которые самостоятельно создают продукцию. При этом стоимость или сложность продукта роли не играют.

Готовая продукция для одной компании может быть сырьем для другой. Например, для мукомольного завода мука — это готовая продукция. А вот для фабрики по производству пряников — это сырье.

Важно! Предприятия сферы торговли счет 43 не используют. Для учета товаров для перепродажи они используют счет 41 “Товары”.

Аналитический учет по счету 43

Продукция на счете 43 учитывается в натуральном и денежном выражении по каждой номенклатуре. При этом аналитику можно строить по складам, производственным подразделениям, номенклатурным группам и так далее.

Учет выпуска готовой продукции

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет.

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

Учет реализации готовой продукции

После выпуска продукции на счете 43 образуется остаток. Это то количество готовой продукции, которое есть в распоряжении компании и которое можно продать. При реализации бухгалтерия строит проводку::

Дт 62 Кт 90.1 — получен доход от продажи продукции

После этого бухгалтер списывает себестоимость проданной продукции:

Дт 90.2 Кт 43 — себестоимость проданной продукции отнесена на затраты

Себестоимость идентичной продукции может отличаться друг от друга. Для того, чтобы определить, по какой стоимости списывать готовую продукцию при реализации, пользуются одним из трех способов.

Списание готовой продукции по себестоимости каждой единицы

Этот метод применяют для продукции, которая не может заменять друг друга. Поэтому при реализации списывается себестоимость конкретной единицы.

Списание себестоимости продукции по средней себестоимости

Для расчета средней себестоимости единицы продукции общую себестоимость ГП делят на количество. Среднюю себестоимость можно пересчитывать через равные интервалы времени или по мере выпуска каждой новой партии продукции.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Допустим, продали 230 булок.

Среднюю себестоимость единицы рассчитаем по формуле:

(100 * 7 + 100 * 6,8 + 100 * 7,1) / (100 + 100+ 100) = 2 090 / 300 = 6,97 руб.

Себестоимость 230 булок считаем по формуле:

230 * 6,97 = 1 603,1 руб. — списанная себестоимость.

Списание себестоимости методом ФИФО

ФИФО — первый пришел, первый ушел (First In, First Out). В первую очередь списывается себестоимость готовой продукции, которая была произведена ранее.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Было продано 230 булок. Себестоимость для списания рассчитываем по формуле:

100 * 7 + 100 * 6,8 + 30 * 7,1 = 700 + 680 + 213 = 1 593 руб. — списанная себестоимость.

Учет отгруженной ГП

Обычно право собственности на готовую продукцию переходит покупателю в момент отгрузки. Но условиями договора может быть установлен иной порядок. В таком случае готовую продукцию, отгруженную покупателю, но на которую у него нет права собственности, учитывают на счете 45 «Товары отгруженные». Бухгалтерия при отгрузке строит проводку:

Дт 45 Кт 43 — продукция отгружена покупателю

После перехода права собственности себестоимость отгруженной продукции списывают:

Дт 90.2 Кт 45 — себестоимость отгруженной продукции отнесена на расходы

Документы для учета ГП

Выпуск готовой продукции на производственном предприятии фиксируют документом «Отчет производства за смену». А для учета перемещения ГП с цеха на склад или со склада на склад оформляют документом «Требование-накладная». Реализация оформляется товарной накладной (ТОРГ-12) или УПД.

Готовая продукция в бухгалтерском балансе

В бухбалансе остаток ГП на конец периода записывают по строке 1210 «Запасы»по фактической или плановой себестоимости.

Организация самостоятельно определяет степень детализации этой строки. Например, можно отдельно выделить стоимость сырья, готовой продукции и незавершенного производства, если такую информацию компания признает существенной.

Для бухгалтерского учета готовой продукции и запасов в целом рекомендуем веб-сервис Контур.Бухгалтерия. Программа подскажет верные проводки и поможет оформить ГП в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

28.07.2015

Готовую продукцию можно учитывать по-разному: по фактической или по нормативной (плановой) себестоимости. О том, какие способы бухгалтерского учета готовой продукции поддерживаются в «1С:Бухгалтерии 8» редакции 3.0, как применяемые способы согласуются с нормативными документами, и что необходимо учитывать, прежде чем выбирать ту или иную методику и закреплять ее в учетной политике – читайте в этой статье. Вся последовательность действий и все рисунки выполнены в интерфейсе «Такси». Приведенные рекомендации могут применять и пользователи «1С:Бухгалтерии 8» (ред. 2.0).

Содержание

- Порядок учета готовой продукции и его особенности

- Организация учета готовой продукции в «1С:Бухгалтерии 8»

- Учет готовой продукции по фактической себестоимости

- Нормативный метод учета готовой продукции без использования счета 40

- Нормативный метод учета готовой продукции с использованием счета 40

Порядок учета готовой продукции и его особенности

Пунктом 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н (далее – ПБУ 5/01) определено, что готовая продукция (ГП) является составной частью материально-производственных запасов предприятия (МПЗ).

Помимо ПБУ 5/01 порядок учета МПЗ регулируется следующими нормативными правовыми актами:

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухучета и отчетности);

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н (далее – Методические указания);

- Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (далее – Инструкция по применению Плана счетов).

Указанные нормативные правовые акты предусматривают различные методы бухгалтерского учета готовой продукции. Основная особенность учета ГП связана с разрывом во времени между моментом поступления ее на склад и моментом определения фактической себестоимости произведенной в течение месяца продукции.

С одной стороны, готовая продукция должна учитываться по фактическим затратам, связанным с ее изготовлением (п. 7 ПБУ 5/01, п.п. 16, 203 Методических указаний). С другой стороны – не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска. В таком случае организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации.

Согласно пункту 204 Методических указаний в качестве учетных цен на готовую продукцию могут применяться фактическая производственная себестоимость, нормативная себестоимость, договорные цены и другие виды цен. Выбор конкретных вариантов учетных цен для однородных групп готовой продукции принадлежит организации и должен быть закреплен в ее учетной политике.

Если организация учитывает готовую продукцию по фактической себестоимости, то при закрытии месяца в бухгалтерском учете не возникает никаких разниц. Если же организация использует нормативный метод учета готовой продукции, то в конце месяца определяются затраты на производство продукции и выявляются разницы между нормативной (плановой) и фактической себестоимостью (далее – отклонения).

Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция». При нормативном методе учета готовой продукции отклонения можно учитывать с применением или без применения счета 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению Плана счетов).

Все перечисленные методы учета готовой продукции поддерживаются в «1С:Бухгалтерии 8».

Организация учета готовой продукции в «1С:Бухгалтерии 8»

Чтобы производственные операции были доступны пользователю, ему необходимо убедиться, что соответствующая функциональность программы включена. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Производство необходимо установить одноименный флаг.

Для установки параметров ведения учета, которые являются общими для всех организаций информационной базы, необходимо перейти по гиперссылке Параметры учета (раздел Главное).

Параметры учета МПЗ, в том числе и готовой продукции, настраиваются на закладке Запасы.

Аналитический учет запасов на счетах учета в программе всегда ведется по номенклатурным позициям (наименованиям товаров, материалов, продукции). Кроме этого, дополнительно может быть установлен аналитический учет запасов по партиям и по складам (по количеству или по количеству и сумме).

Обращаем внимание, что для целей бухгалтерского и налогового учета настройки запасов единые.

Если в Учетной политике хотя бы одной из организаций задан такой способ оценки стоимости материально-производственных запасов, как ФИФО, то флаг Учет запасов ведется необходимо установить в положение По партиям (документам поступления).

На закладке Производство заполнение реквизита Тип плановых цен позволит автоматически заполнять плановую (нормативную) стоимость номенклатуры в документах учета производства (Отчет производства за смену и Оказание производственных услуг).

Тип плановых (учетных) цен выбирается из справочника Типы цен номенклатуры, где хранятся все применяемые в учете организации типы цен, например: плановая, оптовая, розничная, закупочная. Здесь же может храниться и учетная цена фактическая (если в качестве учетной цены продукции применяется фактическая производственная себестоимость).

Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад).

Сведения о настройках учетной политики по каждой организации хранятся в регистре Учетная политика, доступ к которому осуществляется по одноименной гиперссылке из раздела Главное.

На закладке Запасы настроек Учетной политики выбирается способ оценки материально-производственных запасов (МПЗ) при выбытии: по средней стоимости или ФИФО. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 01.01.2008 (приказ Минфина России от 26.03.2007 № 26н). Из налогового учета метод ЛИФО исключен с 01.01.2015 (Федеральный закон от 20.04.2014 № 81-ФЗ).

Значение реквизита Способ оценки материально-производственных запасов (МПЗ) не будет влиять на стоимость выбывающей готовой продукции, если организация применяет способ оценки по себестоимости единицы. При способе учета МПЗ по себестоимости единицы необходимо соблюдать правило: наименование каждой партии выпускаемой продукции должно быть уникальное.

На закладке Затраты описывается порядок учета расходов по обычным видам деятельности (кроме расходов на продажу).

Если одним из видов деятельности организации является выпуск продукции, то на закладке Затраты должен быть установлен соответствующий флаг.

В ходе выполнения регламентной операции Закрытие счетов 20, 23, 25, 26 по кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости выпущенной продукции, выполненных работ, услуг.

Себестоимость выпущенной продукции рассчитывается с учетом плановых цен в следующем порядке:

- затраты, собранные по дебету счета 20, распределяются между наименованиями выпущенной продукции пропорционально ее плановой (учетной) стоимости;

- на выпуск конкретного наименования продукции относятся затраты, собранные по тому подразделению и той номенклатурной группе, которые указаны в документе выпуска этой продукции.

В суммы фактической себестоимости выпущенной продукции не включаются суммы, указанные в документах Инвентаризация НЗП.

Кнопка Косвенные расходы на закладке Затраты позволяет перейти к форме настроек учета косвенных расходов (напоминаем, что косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»).

Затраты со счета 26 могут учитываться одним из двух способов:

- списываться в себестоимость продаж в качестве условно-постоянных (методом директ-костинг) на счет 90.08 «Управленческие расходы»;

- включаться в себестоимость выпущенной продукции (в этом случае затраты со счета 26 распределяются между подразделениями основного и вспомогательного производства, то есть относятся на счета 20 «Основное производство» и 23 «Вспомогательное производство»).

Затраты со счета 25 «Общепроизводственные расходы» распределяются между номенклатурными группами основного или вспомогательного производства.

Если общехозяйственные расходы включаются в себестоимость выпущенной продукции или организация использует счет 25, то следует настроить методы распределения этих расходов, перейдя по гиперссылке Методы распределения косвенных расходов.

По кнопке Дополнительно на закладке Затраты осуществляется переход в форму дополнительных установок, применяемых при расчете себестоимости готовой продукции (рис. 1). К таким установкам относятся:

- необходимость расчета себестоимости полуфабрикатов;

- необходимость расчета себестоимости услуг собственным подразделениям;

- определение последовательности этапов производства (переделов);

- необходимость применения счета 40 «Выпуск продукции (работ, услуг)» для учета отклонений.

Таким образом, используя комбинацию настроек параметров Учетной политики, средствами программы можно организовать учет готовой продукции:

- по полной фактической или плановой производственной себестоимости;

- по неполной фактической или плановой производственной себестоимости (за исключением общехозяйственных расходов).

В свою очередь, учет готовой продукции по плановой (нормативной) производственной себестоимости (полной или сокращенной) можно вести с применением или без применения счета 40.

Для целей налогового учета перечень прямых затрат на производство продукции указывается в списке Методы определения прямых расходов производства в НУ, доступ к которому осуществляется в настройках Учетной политики по одноименной гиперссылке на закладке Налог на прибыль.

Учет готовой продукции по фактической себестоимости

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры (п. 205 Методических указаний).

В то же время, себестоимость одной и той же продукции, но выпущенной в разное время может различаться. В таком случае при реализации и ином выбытии готовая продукция должна списываться одним из следующих методов ( п. 16 ПБУ 5/01):

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Конкретный метод списания организация должна закрепить в учетной политике.

Пример 1

Организация «ТФ Мега» производит сувенирные бокалы, применяет общую систему налогообложения (ОСНО). Готовая продукция учитывается по фактической себестоимости, а МПЗ при выбытии оцениваются по средней стоимости. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 30 руб. за шт., а в феврале 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 60 руб. за шт. Отпускная стоимость сувенирного бокала составляет 100 руб. за шт. (в том числе НДС – 18 %). В январе 2015 года была продана партия готовой продукция в количестве 80 шт. Такая же партия готовой продукции была продана в феврале 2015 года.

Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция» без применения счета 40 «Выпуск продукции (работ, услуг)». В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и удостовериться, что флаг Учитывать отклонения от плановой себестоимости отключен (см. рис. 1).

Рис. 1. Настройки учетной политики

На закладке Запасы в настройках Учетной политики реквизит Способ оценки материально-производственных запасов (МПЗ) должен быть установлен в значение По средней стоимости.

После проведения документа Отчет производства за смену программа сформирует следующую корреспонденцию счетов:

После проведения документа Реализация товаров и услуг сформируется группа бухгалтерских проводок:

Дебет 90.02.1 Кредит 43 – на сумму списанной фактической себестоимости реализованной продукции (в январе она составила 2 400 руб. (80 шт. х 30 руб.), а в феврале – 4 400 руб.).

Расчет средней себестоимости списанной в феврале продукции с учетом остатка партии бокалов на начало месяца: ((20 шт. х 30 руб. + 100 шт. х 60 руб.) / 120 шт.) х 80 шт. = 4 400 руб.

Дебет 62 Кредит 90.01.1 – на сумму реализованной продукции (и в январе и в феврале сумма одинакова и составляет 8 000 руб.).

Анализ счета 43 показывает нам остатки готовой продукции на начало и конец февраля, а также объем выпущенной и реализованной продукции в количественном и суммовом выражении (рис. 2).

Рис. 2. Анализ счета 43

Обращаем внимание,что при применении способа оценки МПЗ По средней стоимости в течение отчетного периода сумма списания готовой продукции рассчитывается по средней скользящей стоимости. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются корректирующие записи на разницу между средней скользящей и средней взвешенной стоимостью. Поэтому, если в течение месяца будут осуществляться дополнительные выпуски партий бокалов, то стоимость списания готовой продукции будет скорректирована при закрытии месяца.

Нормативный метод учета готовой продукции без использования счета 40

Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам (без применения счета 40), то пункт 206 Методических указаний предписывает вести такой учет следующим образом:

- разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости»;

- превышение фактической себестоимости над учетной стоимостью отражается по дебету субсчета отклонений и кредиту счетов учета затрат, а экономия отражается сторнировочной записью;

- если готовая продукция списывается по учетной стоимости, то одновременно на счета учета продаж списываются и отклонения, относящиеся к проданной готовой продукции;

- отклонения, относящиеся к остаткам готовой продукции, остаются на счете 43 «Готовая продукция» (по субсчету отклонений);

- независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

В целом, такой порядок учета соблюдается в «1С:Бухгалтерии 8» за исключением того, что в плане счетов программы не предусмотрен отдельный субсчет к счету 43 для учета отклонений, а отклонения списываются не одновременно с выбытием готовой продукции, а только в конце месяца.

Такой подход обусловлен следующими соображениями:

- как правило, фактическую производственную себестоимость готовой продукции возможно рассчитать только на конец месяца, когда будет начислена заработная плата, точно определены все материальные расходы, включая расходы на энергию, топливо и т. д., при этом поступление и выбытие готовой продукции может производиться до окончания месяца;

- не представляется целесообразным ведение оперативного учета отклонений между фактической и плановой себестоимостью готовой продукции, поскольку эти отклонения рассчитываются и списываются только в конце месяца при выполнении обработки Закрытие месяца;

- соблюдаются положения ПБУ 1/2008 «Учетная политика организаций», утв. приказом Минфина России от 06.10.2008 № 106н, а именно – допущение непрерывности деятельности, требование своевременности и требование рациональности учетной политики.

Для расчета отклонений между фактической и плановой себестоимостью готовой продукции в «1С:Бухгалтерии 8» используется регистр сведений Расчет себестоимости продукции. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие движения регистра:

- определяется плановая и фактическая себестоимость для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения, каждой номенклатурной группы и каждой номенклатурной единицы;

- определяется сумма незавершенного производства (НЗП) для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения и каждой номенклатурной группы.

Отклонения между фактической и плановой себестоимостью для каждого наименования продукции отражаются в Справке-расчете себестоимости выпущенной продукции и оказанных услуг производственного характера (рис. 3).

Рис. 3. Учет отклонений в справке-расчете

Детально проанализировать себестоимость единицы выпущенной продукции позволяет Справка-расчет калькуляция себестоимости продукции (рис. 4).

Рис. 4. Калькуляция себестоимости продукции

После проведения регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие бухгалтерские проводки:

- Дебет 43 Кредит 20.01

- – на сумму отклонения (положительного или в случае экономии – отрицательного) между фактической и плановой себестоимостью для каждого вида выпущенной в текущем месяце продукции.

- Дебет 90.02.1 Кредит 43

- – на сумму отклонения для каждого вида реализованной в текущем месяце готовой продукции.

Проверить расчет суммы отклонений для выпущенной продукции можно достаточно просто, используя Справку-расчет себестоимости выпущенной продукции, а также стандартные отчеты по счетам 20 «Основное производство» и 43 «Готовая продукция», где отклонения отражаются вполне наглядно.

Но каким образом рассчитывается сумма отклонений в части выбывшей продукции, которая может быть выпущена не только в текущем, но и в предыдущих отчетных месяцах?

Согласно Инструкции по применению Плана счетов при списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Посмотрим, соблюдается ли в программе описанный в Инструкции алгоритм вычисления отклонений, приходящихся на реализованную продукцию.

Пример 2

Организация «Новый интерьер» производит деревянные игрушки и другие изделия из дерева, применяет ОСНО. Готовая продукция учитывается по плановой (нормативной) себестоимости без применения счета 40. Плановой себестоимость готовой продукции составляет 70 руб. за шт.

На начало февраля 2015 года остаток готовой продукции составил 200 шт.

Отклонения, приходящиеся на остаток готовой продукции на начало февраля, составляют 448 руб.

В феврале 2015 года выпущено 400 шт. готовой продукции.

Фактическая себестоимость выпущенной продукции составила 30 142 руб.

В феврале 2015 года была продана партия готовой продукция в количестве 500 шт.

Цифры в примере округлены до рубля для облегчения восприятия.

Рассчитаем экономические показатели, используя учетную цену 70 руб., согласно условиям примера:

- плановая себестоимость выпущенной в феврале продукции равна 28 000 руб. (400 шт. х 70 руб.);

- отклонения по продукции, поступившей на склад в течение февраля, составляют 2 142 руб. (30 142 руб. – 28 000 руб.);

- плановая себестоимость остатков готовой продукции на начало февраля равна 14 000 руб. (200 шт. х 70 руб.);

- плановая себестоимость реализованной продукции в феврале составит 35 000 руб. (500 шт. х 70 руб.).

Следуя Инструкции по применению Плана счетов, рассчитаем, процент отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете: (-448 руб. + 2 142 руб.) / (14 000 руб. + 28 000 руб.) х 100 % = 4,033 %.

Тогда сумма отклонений, приходящаяся на списанную в феврале продукцию, составит: 35 000 руб. х 4,033 % = 1 412 руб.

Теперь посмотрим, какие проводки по списанию отклонений делает программа.

Предварительно выполним настройки Учетной политики, которые аналогичны настройкам для Примера 1.

После проведения документа Отчет производства за смену сформируется проводка:

- Дебет 43 Кредит 20 – на сумму поступившей на склад продукции в учетных ценах, т. е. 28 000 руб.

Поскольку на момент проведения документа Реализация товаров и услуг отклонения еще не могут быть определены, то продукция списывается исходя из способа оценки МПЗ, установленного в настройках Учетной политики (в нашем случае – по средней стоимости). Затем при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 программа «доводит» стоимость списанной готовой продукции до фактической стоимости.

Проанализируем обороты счетов 90.02.1 и 43 (рис. 5).

Рис. 5. Обороты счетов 90.02.1 и 43

Общая сумма оборотов за февраль округленно составляет 36 412 руб. Если вычесть из этой суммы плановую себестоимость реализованной продукции (35 000 руб.), то получится разница в 1 412 руб., которая соответствует сумме отклонений, рассчитанной согласно Инструкции по применению Плана счетов.

Таким образом, несмотря на отсутствие в «1С:Бухгалтерии 8» отдельного субсчета к счету 43 для учета отклонений, предлагаемый порядок обеспечивает выполнение ключевых моментов учета готовой продукции:

- по итогам каждого месяца имеется возможность проанализировать отклонения между плановой и фактической себестоимостью для каждого наименования готовой продукции;

- на конец каждого месяца общая стоимость готовой продукции всегда равна фактической производственной себестоимости этой продукции, согласно пункту 5 ПБУ 5/01 и пункту 206 Методических указаний.

На наш взгляд, если организация ведет учет готовой продукции в «1С:Бухгалтерии 8» нормативным методом без применения счета 40, то она должна закрепить в учетной политике методику, реализованную в программе.

Еще раз подчеркнем, что указанная методика гарантирует соблюдение требований ПБУ 5/01.

Нормативный метод учета готовой продукции с использованием счета 40

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции в учетных ценах может использоваться счет 40 «Выпуск продукции (работ, услуг)». Счет 40 ежемесячно закрывается на счет 90 «Продажи» и не имеет сальдо на отчетную дату. Инструкция по применению Плана счетов допускает использование организацией счета 40 в случае необходимости.

В «1С:Бухгалтерии 8» можно применять вариант учета затрат на изготовление готовой продукции с использованием счета 40. Для этого в настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и установить флаг Учитывать отклонения от плановой себестоимости (отклонения фактической себестоимости от плановой учитываются на счете 40).

Однако необходимо иметь в виду, что применять нормативный метод с использованием счета 40 можно с одним существенным ограничением: вся произведенная продукция должна отгружаться покупателям в том же отчетном периоде, в котором эта продукция выпускается.

Суть этого ограничения вытекает из совокупности нормативных правовых документов, регламентирующих бухгалтерский учет готовой продукции.

Так, Инструкция по применению Плана счетов устанавливает следующий порядок учета готовой продукции с использованием счета 40: возникшие отклонения полностью списываются на расходы периода без распределения между остатками готовой, отгруженной и реализованной продукции. Если при таком порядке учета на конец отчетного периода на складе остается нереализованная готовая продукция, то она будет отражаться в балансе по нормативной себестоимости.

Пункт 59 Положения по ведению бухучета и отчетности допускает отражение готовой продукции в бухгалтерском балансе, как по фактической, так и по нормативной (плановой) производственной себестоимости. Вместе с тем, составляя бухгалтерскую отчетность, организация должна руководствоваться Положением только в том случае, если иное не установлено другими положениями (стандартами) по бухгалтерскому учету (п. 32 Положения). А пункт 5 ПБУ 5/01 предусматривает учет готовой продукции только по фактической себестоимости.

Что касается Методических указаний, то пункт 203 допускает оценку остатков готовой продукции на конец (начало) отчетного периода по нормативной себестоимости, однако, такая оценка применяется только в аналитическом и синтетическом учете, но не в организации.

Пример 3

ООО «Андромеда» производит продукцию (спортивные тренажеры), применяет ОСНО, использует нормативный метод учета затрат с использованием счета 40. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 5 шт. продукции по нормативной (плановой) стоимости 32 000 руб. Сумма фактических затрат составила 150 575 руб. Выпущенная продукция в полном объеме (5 шт.) реализована в январе. Цифры в примере округлены до рубля для облегчения восприятия.

В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и установить флаг Учитывать отклонения от плановой себестоимости.

После проведения документа Отчет производства за смену сформируется следующая корреспонденция счетов:

- Дебет 43 Кредит 40 – на сумму поступившей на склад продукции в плановых ценах, т. е. 160 000 руб. (5 шт. х 32 000 руб.).

При проведении документа Реализация товаров и услуг продукция списывается проводкой:

- Дебет 90.02.1 Кредит 43 – на сумму нормативной (плановой) себестоимости реализованной продукции (160 000 руб.).

При выполнении операции Закрытие счетов 20, 23, 25, 26 программа корректирует стоимость выпуска и стоимость списания продукции проводками:

- Дебет 40 Кредит 20.01 – на сумму фактической себестоимости выпущенной в текущем месяце продукции (150 575 руб.).

- СТОРНО Дебет 43 Кредит 40 – на сумму отклонения между плановой и фактической себестоимостью выпущенной в текущем месяце продукции (9 425 руб.).

- СТОРНО Дебет 90.02.1 Кредит 43 – на сумму отклонения между плановой и фактической себестоимостью списанной в текущем месяце продукции (9 425 руб.).

Оборотно-сальдовая ведомость по счету 43 (рис. 6) показывает, что несмотря на то, что в учете готовой продукции применялись плановые цены, общая стоимость готовой продукции (учетная стоимость плюс отклонения) равна фактической производственной себестоимости этой продукции, то есть выполняются требования пункта 206 Методических указаний и пункта 5 ПБУ 5/01.

Рис. 6. ОСВ по счету 43

На наш взгляд, организация может закрепить в учетной политике нормативный метод учета затрат на изготовление готовой продукции с использованием счета 40 только в том случае, когда специфика производства на данном предприятии предполагает отсутствие остатков готовой продукции на складе на конец отчетного периода.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий