Отклонения

по прямым трудовым затратам рассчитываются

по схожей методике с расчетом отклонений

по прямым материальным затратам с тем

лишь исключением, что вместо терминов

«расход» и «цена» применяются термины

«производительность» и «ставка заработной

платы». Иными словами, трудовые затраты

определяются количеством используемого

труда и ценой за труд, поэтому отклонения

от норм обычно включают две составляющие:

отклонения

по производительности труда;

отклонения

по ставке заработной платы.

Согласно используемому

подходу, премии и другие дополнительные

выплаты учитываются как накладные

расходы. В отличие от материалов,

предприятия не могут «закупить» труд

в течение одного отчетного периода,

«хранить» его, а затем «использовать»

в производстве в другом отчетном периоде.

Поэтому расчеты как отклонений по ставке

заработной платы, так и отклонений по

производительности труда связаны с

одним и тем же периодом.

Расчет и

анализ отклонений по ставке заработной

платы. Отклонения по ставке

заработной платы отражают разницу между

тем, что было выплачено, и тем, что

предполагалось выплатить производственным

рабочим за фактически отработанное

время. Поскольку оплата труда регулируется

трудовым договором, фактические ставки

заработной платы достаточно редко

отличаются от нормативных ставок, а

выявленные изменения в уровне отплаты

труда, как правило, оказываются

незначительными.

У рабочих разного

уровня квалификации (разряда) ставки

заработной платы за выполнение одного

и того же вида работы, как правило,

различаются. Для установления стандартов

по ставкам заработной платы чаще

выбирается усредненная норма заработной

платы, нежели разрабатываются стандарты,

отражающие различные разряды. В основном

отклонения по ставке заработной платы

как раз и возникают вследствие применения

при расчетах единой почасовой ставки

для работников либо использования

рабочих более высокой или низкой

квалификации, чем это было предусмотрено

по смете.

Отклонения по

ставке заработной платы рассчитываются

по следующей формуле:

|

ф |

– |

нормативная |

х |

фактическое |

актическая

актическая

Применительно к

рассматриваемому примеру получим:

(26 у. е. – 25 у. е.) х

3300 человеко-часов = 3300 у. е. (н)

Полученное

отклонение 3300 у .е. является неблагоприятным

(н), поскольку один час работы оплачивался

дороже, чем было заложено в смету.

Неблагоприятные отклонения по ставке

заработной платы могут быть вызваны

использованием избыточного количества

рабочих или рабочих с более высокой

квалификацией, неточным описанием

рабочих обязанностей, слабым планированием

производства, использованием большего

количества рабочего времени на выполнение

операций и другими причинами.

Расчет и анализ

отклонений по производительности труда.

Отклонения по производительности

труда показывают, насколько фактическое

количество отработанных человеко-часов

больше (меньше) нормативного количества,

требуемого для обеспечения фактического

объема производства. Полученная разница

оценивается исходя из нормативной

ставки заработной платы. Хотя отклонения

по производительности труда традиционно

являются наиболее контролируемыми со

стороны руководства, они в значительной

степени обусловлены изменениями в

политике занятости и производственном

процессе, осуществляемыми в рамках

всего предприятия. Расчет отклонений

по производительности труда производится

по следующей формуле:

|

ф человеко-часов |

– |

нормативное |

х |

нормативная |

актическое

актическое

Оценивая нормативное

количество использованного труда исходя

из фактического объема продаж, в

рассматриваемом нами примере отклонение

по производительности труда (относящееся

к реализованной продукции) составит:

(3300 часов – 850 ед.

х 4 часа) х 25 у.е. = 2500 у.е.(б)

Полученное значение

отклонения по производительности труда

является благоприятным, поскольку

фактически на производство продукции

было потрачено меньше человеко-часов,

чем предполагалось по гибкой смете.

Основные причины

возникновения неблагоприятных отклонений

по производительности труда связаны с

использованием недостаточно обученных

рабочих, применением некачественных

материалов, требующих большего времени

для обработки, поломками и остановками

оборудования и т.п. Что касается

благоприятных отклонений по

производительности труда, то следует

учитывать, что они могут возникать при

использовании способов и приемов труда,

которые противоречат целям высшего

руководства компании. Более того,

существует мнение, что отклонения по

производительности труда на рабочем

месте не должны быть благоприятными.

Следует отметить,

что традиционное отклонение по

производительности труда не отражает

издержки упущенных возможностей,

связанные с производственными потерями

вследствие неэффективности труда. Эти

издержки представляют собой недополученный

маржинальный доход (выручка минус

переменные расходы), который должен

покрывать часть постоянных издержек и

прибыли. Поясним данное положение на

примере. Предположим, что на производство

какого-либо количества единиц продукции

потребовалось больше часов, чем

предполагалось в соответствии со

стандартами. Тогда реальные потери,

связанные с избыточными часами работы,

представляют собой не только дополнительные

издержки, но и маржинальный доход от

продажи тех единиц продукции, которые

могли бы быть произведены за это

дополнительное время.

Определение

общего отклонения по прямым трудовым

затратам. Общее отклонение по

прямым трудовым затратам отражает

различие между фактической стоимостью

прямого труда и его стоимостью в

соответствии с гибкой сметой (нормативной

стоимостью, скорректированной на

фактический объем производства). Даже

если общее отклонение от нормативных

затрат по труду окажется незначительным,

анализ может выявить причины, истоки

которых находятся в деятельности других

подразделений, что может потребовать

дальнейшего тщательного рассмотрения.

Общее отклонение по прямым трудовым

затратам рассчитывается по формуле:

|

фактические |

– |

нормативные |

В нашем примере

общее отклонение составит:

85800 у. е. – (850 ед. х

100 у. е.) = 800 у. е. (н)

Сопоставим

полученный результат с рассчитанными

ранее отклонениями:

отклонение по

ставке заработной платы = 3300 у. е. (н)

отклонение

по производительности труда = 2500 у.

е. (б)

общее отклонение

по трудовым затратам = 800 у. е. (н)

Поскольку величина

неблагоприятного отклонения по ставке

заработной платы больше, чем величина

благоприятного отклонения по

производительности труда, общее

отклонение по трудовым затратам в 800 у.

е. расценивается как неблагоприятное.

Ответственность

за прямые трудовые затраты.Как

уже отмечалось ранее, ставки заработной

платы в значительной степени определяются

таким внешним фактором, как рынок труда,

и политика компании. Следовательно,

руководитель производственного

подразделения не может в полной мере

контролировать прямые трудовые затраты.

Ему подконтрольно только время,

потраченное рабочими на производство

продукции. Тем не менее, ответственность

за прямые трудовые затраты нередко

полностью возлагают на руководителей

низшего звена.

Данная проблема

представляется весьма противоречивой.

Основными причинами возложения на

руководителя производственного

подразделения ответственности за прямые

трудовые затраты, являются следующие.

Во-первых, именно производственное

подразделение обязано составлять

отчеты об объемах выпуска продукции,

на основании которых формируются данные

о нормативных трудовых затратах.

Во-вторых, ответственность за затраты

предполагает не абсолютной, а относительной

контроль в рамках политики предприятия

на предстоящий период.

За эффективное

использование рабочей силы ответственны

также руководители производственных

подразделений. После выявления причины

отклонений ответственность может быть

возложена на других лиц. Например, частые

перерывы в работе оборудования могут

вызывать простои и непроизводительное

использование рабочей силы. Тогда

ответственность за неблагоприятные

отклонения по производительности труда

может возлагаться на подразделение,

осуществляющее техническое обслуживание

оборудования. Однако принятие решения

об использовании квалифицированных

рабочих для выполнения менее

квалифицированных работ (или наоборот)

находится в компетенции руководителя

производственного подразделения. По

этой причине ответственность за

отклонение ставки заработной платы

вообще возлагается на тех, кто решает,

как будет использоваться рабочая сила.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

18.5 Факторный анализ отклонений по статьям калькуляции

Факторный анализ себестоимости продукции сводится к оценке благоприятного и неблагоприятного воздействия факторов не отклонение от базового уровня затрат. Все отклонения по затратам можно подразделить на три вида совокупных отклонений: по основным материалам, по прямым трудовым затратам и по общепроизводственным расходам (ОПР) (рис. 18.2).

Рис. 18.2. Виды отклонений по производственным затратам

Отклонения затрат по основным материалам.

Совокупные затраты на материалы определяются двумя факторами: ценой материалов и их количеством, потребленным в процессе производства. Фактическая цена приобретения материалов, так же как и фактическое количество используемого материала, будет отличаться от сметного (нормативного), поэтому необходимо рассчитать отклонения по цене и использованию материалов.

Отклонение по цене на материалы определяется как разница между нормативной ценой (Цн) и фактической (Цф) единицы основного материала, умноженная на фактическое количество закупленного материала:

?Цм = (Цн – Цф)?Кф. (18.2)

Превышение фактических цен над нормативными может быть вызвано либо изменениями на рынках сырья, что не зависит от работников снабжения, либо просчетами работников снабжения при поиске поставщиков. Благоприятное отклонение по цене также может быть обусловлено рядом причин, как зависящих, так и не зависящих от деятельности служб снабжения организации. Если низкая цена вызвана закупкой материала более низкого качества, то такая экономия по цене может привести к перерасходу материал при его использовании, и за это ответственны работники снабжения. Поэтому возникшее отклонение по цене основного материала должно быть выявлено на ранней стадии и тщательно проанализировано.

Отклонение по использованию основных материалов.

Исходным в определении отклонения по использованию основных материалов является сравнение нормативного количества, которое должно было использоваться при производстве продукции, с фактическим. Далее перерасход (экономию) в натуральном выражении необходимо оценить в стоимостной форме. Оценка отклонений по использованию материалов производится по нормативной (сметной) цене.

Формула расчета отклонения по использованию материалов будет выглядеть так:

?Км = (Кн – Кф)?Цн. (18.3)

Отклонения по расходу материалов контролируются в производственных подразделениях организации и связаны в основном с деятельностью этих подразделений.

Совокупное отклонение по основным материалам определяется как разница между нормативными и фактическими затратами основных материалов:

?ЗМ = Кн?Цн – Кф?Цф. (18.4)

Так как на общее отклонение влияют два фактора: отклонение по цене и отклонение по использованию, то формула общего отклонения может быть представлена следующим образом:

?ЗМ = ?Цм + ?Км

или

Кн?Цн – Кф?Цф = [(Цн – Цф)?Кф] + [(Кн – Кф)?Цн]. (18.5)

Совокупное отклонение по прямым трудовым затратам. Общие прямые затраты труда зависят от двух факторов: цены труда (ставки заработной платы) и количества израсходованного труда, поэтому возникают отклонения по цене и количеству труда.

Отклонения по ставке заработной платы определяют сравнением нормативной ставки (Сн) одного часа труда с фактической ставкой, умноженным на фактическое количество отработанных часов (Чф):

?Сзп = (Сн – Сф)?Чф. (18.6)

Причины отклонений по ставке заработной платы, как правило, не зависят от деятельности производственных подразделений организации. Ответственность несет обычно отдел кадров, так как отклонение возникает либо из-за договорного повышения заработной платы, не отраженного в нормативной ставке, либо из-за найма работника с оплатой выше или ниже сметной. Но если квалифицированному рабочему поручается выполнение работы, не требующей квалификации, то ответственность несет производственное подразделение.

Отклонение по производительности труда определяется как разность нормативного времени труда (Чн) в часах и фактически затраченного времени (Чф), умноженная на нормативную ставку оплаты:

?Чм = (Чн – Чф)?Сн. (18.7)

Причинами отклонений по производительности труда могут быть:

– материалы низкого качества, требующие дополнительных затрат труда;

– неудовлетворительное техническое обслуживание оборудования;

– неоптимальное распределение работ между рабочими подразделениями и др.

Каждая из причин должна быть проанализирована и для каждого случая должны быть приняты соответствующие меры.

Совокупное отклонение по прямым затратам труда рассчитывается как разница между нормативными (Зн) и фактическими затратами труда (Зф) на произведенные единицы продукции:

?ЗТ = (Чн?Сн) – (Чф?Сф). (18.8)

Влияние фактора цены и количества труда на совокупное отклонение по прямым затратам труда выражается следующим образом:

[(Чн?Сн) – (Чф?Сф)] = [(Сн – Сф)?Чф] + [(Чн – Чф)?Сн]. (18.9)

Совокупное отклонение по общепроизводственным (накладным) расходам подразделяется на две составляющие: отклонение по постоянным накладным расходам и отклонение по переменным накладным расходам.

Совокупное отклонение по постоянным накладным расходам, в свою очередь, имеет две составляющие:

– величина фактических расходов, которые отличаются от сметных;

– фактический выпуск продукции, который отличается от сметного.

Первая составляющая отклонения по постоянным накладным расходам определяется как разница между сметными (ПРс) и фактическими постоянными накладными расходами (ПРф):

?ПРн = ПРс – ПРф. (18.10)

Если фактические накладные расходы меньше сметных, отклонение благоприятно. Отклонения могут возникнуть по разным причинам, например в результате изменения заработной платы административным работникам.

Вторая составляющая отклонения по постоянным накладным расходам – отклонение по объему производства (?ПРо) – определяется как разность между сметным (Пс) и фактическим (Пф) выпуском продукции в данном периоде, умноженная на нормативную ставку распределения накладных расходов (Сн):

?ПРо = [(Пф – Пс)?Сн]. (18.11)

Отклонение по объему производства говорит о том, что постоянные накладные расходы не меняются по отношению к объему. Поэтому если фактический объем выпуска меньше сметного, то отклонение по объему окажется неблагоприятным. Изменения объема могут быть вызваны различными причинами, в частности колебаниями спроса на продукцию, трудовыми конфликтами и др.

Совокупное отклонение по постоянным накладным расходам (?ПР) определяется как сумма отклонений по постоянным накладным расходам (?ПРн) и отклонений по объему производства (?ПРо):

?ПР = ПРс – ПРф + [Пф – Пс)?Сн]. (18.12)

Совокупное отклонение по переменным накладным расходам определяется также, как и совокупное отклонение по постоянным накладным расходам. Предполагается, что переменные накладные расходы меняются с изменением времени труда основных производственных рабочих, поэтому они зависят от:

– фактических расходов, отличных от сметных;

– фактического времени работы основных производственных рабочих, отличающегося от запланированного (отклонение по эффективности).

В этой связи сначала определяется отклонение фактических переменных накладных расходов от сметных (?ПНР) как разность между сметными скорректированными переменными накладными расходами (ПНРсм) для фактического времени труда основных производственных рабочих и фактическими переменными накладными расходами (ПНРф):

?ПНР = ПНРсм – ПНРф. (18.13)

Для выявления причин отклонений необходим анализ каждой статьи переменных накладных расходов.

Второй фактор, влияющий на совокупное отклонение по переменным накладным расходам, – отклонение переменных накладных расходов по эффективности (?ПНРэ).

Данное отклонение возникает из-за того, что на запланированный объем производства требуется затратить большее количество часов труда основных производственных рабочих. Поскольку переменные накладные расходы меняются в зависимости от продолжительности труда, то возникают дополнительные переменные расходы, что приводит к расхождению сметной величины переменных накладных расходов и фактической их величины. Определяется эта величина отклонений (?ПНРэ) как разность между выпуском продукции в нормо-часах (Чн) и фактическим временем труда (Чф) за анализируемый период на выпуск продукции, умноженная на нормативную ставку переменных накладных расходов (Сн):

?ПНРэ = (Чн – Чф)?Сн. (3.14)

Причина этого отклонения – изменение производительности труда.

Совокупное отклонение по переменным накладным расходам определяется как сумма отклонений по переменным расходам и отклонений переменных расходов по эффективности:

?ПНРсов = ПНРсм – ПНРф + [(Чн – Чф)?Сн]. (18.15)

Таким образом, все отклонения по затратам подразделяются на три вида совокупных отклонений: по основным материалам, по прямым трудовым затратам и по общепроизводственным расходам (ОПР), в процессе анализа производится не только выявление этих отклонений, но и анализ влияния на них определенных факторов.

Какие показатели производительности труда изучаются в ходе анализа?

Как проводится факторный анализ производительности труда?

Нет предприятия, руководство которого не хотело бы повысить эффективность операционной деятельности. А чтобы руководство и собственники понимали, в каком направлении развивается предприятие, проводят в том числе анализ отдачи от сотрудников в динамике. В статье рассмотрим алгоритм оценки производительности труда и расскажем, как найти скрытые резервы повышения отдачи от персонала.

Почему необходимо анализировать и оценивать производительность труда?

Производительность — ключевой фактор эффективности деятельности любого предприятия. Отражает уровень использования имеющихся в распоряжении менеджмента компании ресурсов. Поэтому для того, чтобы определить эффективность функционирования компании, необходимо оценить главные показатели эффективности использования ресурсов:

• фондоотдачу — показатель эффективности использования основных производственных фондов;

• материалоемкость — показатель эффективности использования материальных ресурсов;

• производительность труда — показатель эффективности использования живого труда.

Именно эти показатели главным образом формируют себестоимость продукции и определяют рентабельность деятельности любого предприятия.

Производительность труда — один из ключевых показателей, отражающих результативность использования трудового потенциала предприятия и эффективность затрат живого труда. Чтобы повысить производительность труда, предприятия:

• оптимизируют производственные процессы;

• модернизируют оборудование и повышают фондовооруженность персонала;

• повышают профессиональной уровень работников;

• оптимизируют системы оплаты труда.

Мониторинг производительности труда позволяет определить, по какому пути развивается предприятие: экстенсивному, когда производство продукции наращивается за счет увеличения численности персонала, или интенсивному, когда производство растет в результате повышения отдачи от персонала.

Безусловно, интенсивное развитие компании предпочтительнее, чем экстенсивное, так как позволяет снизить себестоимость, повысить конкурентоспособность продукции и рентабельность деятельности в целом.

Какие показатели производительности труда используются при анализе?

В зависимости от целей анализа производительность труда может оцениваться с помощью двух показателей:

• выработка продукции на единицу труда;

• трудоемкость продукции.

Выработка продукции на единицу труда

Этот показатель показывает, какое количество произведенной продукции за отчетный период приходится на одного работающего и рассчитывается по формуле:

В1р = ВП / Ч, (1)

где В1р — выработка продукции одним работающим на предприятии;

ВП — выпуск продукции (количество произведенной или реализованной продукции за отчетный период);

Ч — среднесписочная численность работающих на предприятии.

В зависимости от специфики деятельности предприятия и целей оценки производительности труда формула 1 может изменяться:

• в числителе может использоваться показатель количества реализованной продукции за отчетный период;

• в знаменателе может использоваться численность всего работающего персонала предприятия или только производственного персонала.

Кроме того, показатель выработки продукции одним работающим различается в зависимости от отчетного периода оценки и бывает:

• среднегодовым;

• среднемесячным;

• среднедневным;

• среднечасовым.

В этом случае в знаменателе формулы 1 используется показатель не среднесписочной численности персонала предприятия, а количество человеко-часов (человеко-дней или человеко-месяцев).

Другая особенность использования показателя выработки продукции одним работающим — его единица измерения. Этот показатель может рассчитываться в стоимостном, натуральном или условно-натуральных измерителях.

Выбор измерителя зависит от целей анализа. Так, если необходимо оценить производительность труда в целом по предприятию, то выбирается стоимостной или условно-натуральный измеритель. Если анализируется производительность труда в разрезе каждого вида продукции или производственного подразделения, то выбирается натуральный измеритель.

Трудоемкость продукции

Этот показатель является обратным показателю выработки продукции одним работающим и отражает объем труда, затраченного на производство единицы продукции. В общем виде формула расчета трудоемкости продукции выглядит так:

ТЕ = ЗТ / ВП, (2)

где ТЕ — трудоемкость продукции;

ЗТ — затраты труда;

ВП — выпуск продукции (количество произведенной или реализованной продукции за отчетный период).

Трудоемкость продукции также может исчисляться в стоимостном, натуральном или условно-натуральном измерении. Чаще всего используется стоимостный измеритель. Если в качестве отражения затрат труда используется денежный показатель фонда оплаты труда или фонда заработной платы, тогда этот показатель называется зарплатоемкостью продукции.

Зарплатоемкость продукции рассчитывается по формуле:

ЗЕ = ФОТ / ВП, (3)

где ЗЕ — зарплатоемкость продукции;

ФОТ — фонд оплаты труда (фонд заработной платы);

ВП — выпуск продукции (количество произведенной или реализованной продукции за отчетный период).

Зарплатоемкость отражает размер затрат на оплату труда персонала, приходящийся на один рубль произведенной (или реализованной) продукции, и оценивается, как правило, при анализе себестоимости продукции.

Обратите внимание!

При применении стоимостного измерителя — фонда оплаты труда (фонда заработной платы) — необходимо учитывать влияние изменения отпускных цен на реализованную продукцию в течение анализируемого периода. Если динамика цен на продукцию не учитывается, то и динамика производительности труда будет рассчитана некорректно.

Анализ показателей выработки продукции на единицу труда или трудоемкости продукции дает первичное (общее) представление об уровне производительности труда на предприятии. Для глубокой ее оценки в динамике проводится факторный анализ влияния отдельных факторов на производительность труда.

Как проанализировать влияние отдельных факторов на производительность труда?

Все процессы хозяйственной и финансовой деятельности предприятий взаимосвязаны и взаимообусловлены. Некоторые из них находятся в прямой зависимости, другие — в косвенной. Факторный анализ позволяет определить значение (отрицательное или положительное) и степень влияния отдельных фактов на результирующие показатели.

Важно!

Принимать управленческие решения следует на основе информации о том, как различные факторы влияют на величину итоговых экономических показателей, опираясь на результаты факторного анализа.

Традиционно факторы влияния еще называют переменными, так как их прогнозное изменение дает возможность провести моделирование ситуации. Кроме этого, в международной терминологии факторы, оказывающие влияние, называются драйверами, а результирующие (итоговые) показатели — метриками.

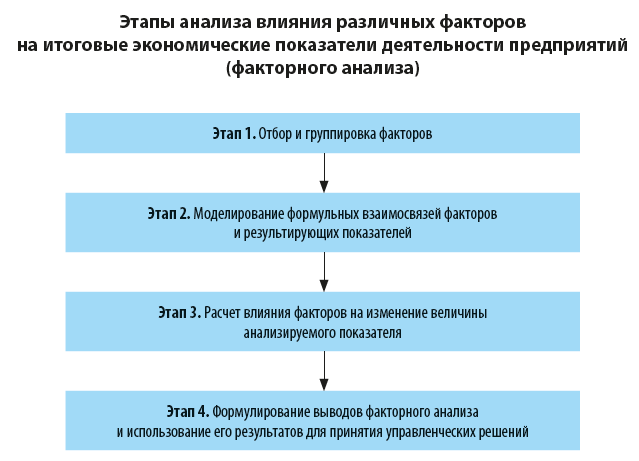

На практике анализ влияния различных факторов на итоговые экономические показатели деятельности предприятий (факторный анализ) проводится поэтапно.

По характеру взаимосвязи между факторными и итоговыми показателями различают два вида факторного анализа:

• детерминированный;

• стохастический.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2022.