Любой бизнес работает ради получения дохода. Когда деньги от реализации товаров, услуг поступают в кассу или на счет организации, их еще нельзя назвать прибылью. Это лишь выручка, сумма которой не дает понять, сколько заработала фирма, а порой может вводить в заблуждение. Для оценки эффективности работы компании рассчитывают другие показатели. Одним из важнейших является валовая прибыль. Что это такое, как ее определить и повысить – разберем с примерами в этой статье.

Что такое валовая прибыль

Валовая прибыль – это разница между выручкой организации без НДС, полученной от продажи продукта, и его себестоимостью или закупочной ценой.

Под себестоимостью понимают:

- Расходы на изготовление продукта: сырье, материалы, комплектующие, ГСМ, электроэнергия, обслуживание оборудования, оплата труда задействованных в производстве сотрудников и т. д.

- Расходы на приобретение товара у поставщика для последующей перепродажи.

- Расходы, связанные с оказанием услуг или выполнением работ по договору.

Валовая прибыль показывает доходность продаж компании с учетом налогов. С помощью этого показателя можно оценить, насколько рационально используются ее ресурсы.

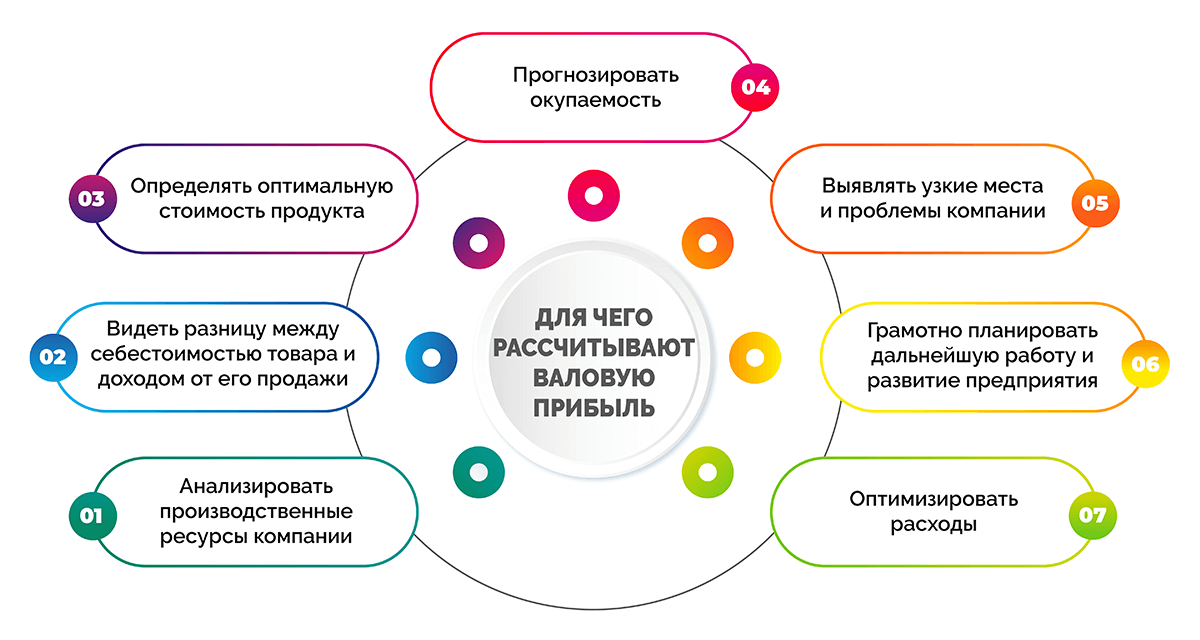

Для чего рассчитывают валовую прибыль

Показатель не дает возможности определить уровень реального дохода, т. к. после его расчета предприятию предстоят расходы средств на аренду помещений, выплату зарплат административному персоналу, затраты на маркетинг, рекламу и т. д.

Тем не менее, валовую прибыль рекомендуют рассчитывать регулярно, чтобы всегда иметь возможность анализировать производственные и трудовые ресурсы компании, а также:

- видеть разницу между себестоимостью товара и доходами от его продажи;

- определять оптимальную полную стоимость продукта;

- прогнозировать окупаемость;

- выявлять узкие места и проблемы бизнеса;

- грамотно составлять план дальнейшей работы и развития предприятия;

- оптимизировать расходы.

Валовая прибыль считается основной для расчета других финансовых и бухгалтерских показателей: операционной прибыли, чистой прибыли. С учетом валовой прибыли рассчитывается также валовая маржа, маржинальная прибыль и т. д.

Чем валовая выручка отличается от прибыли

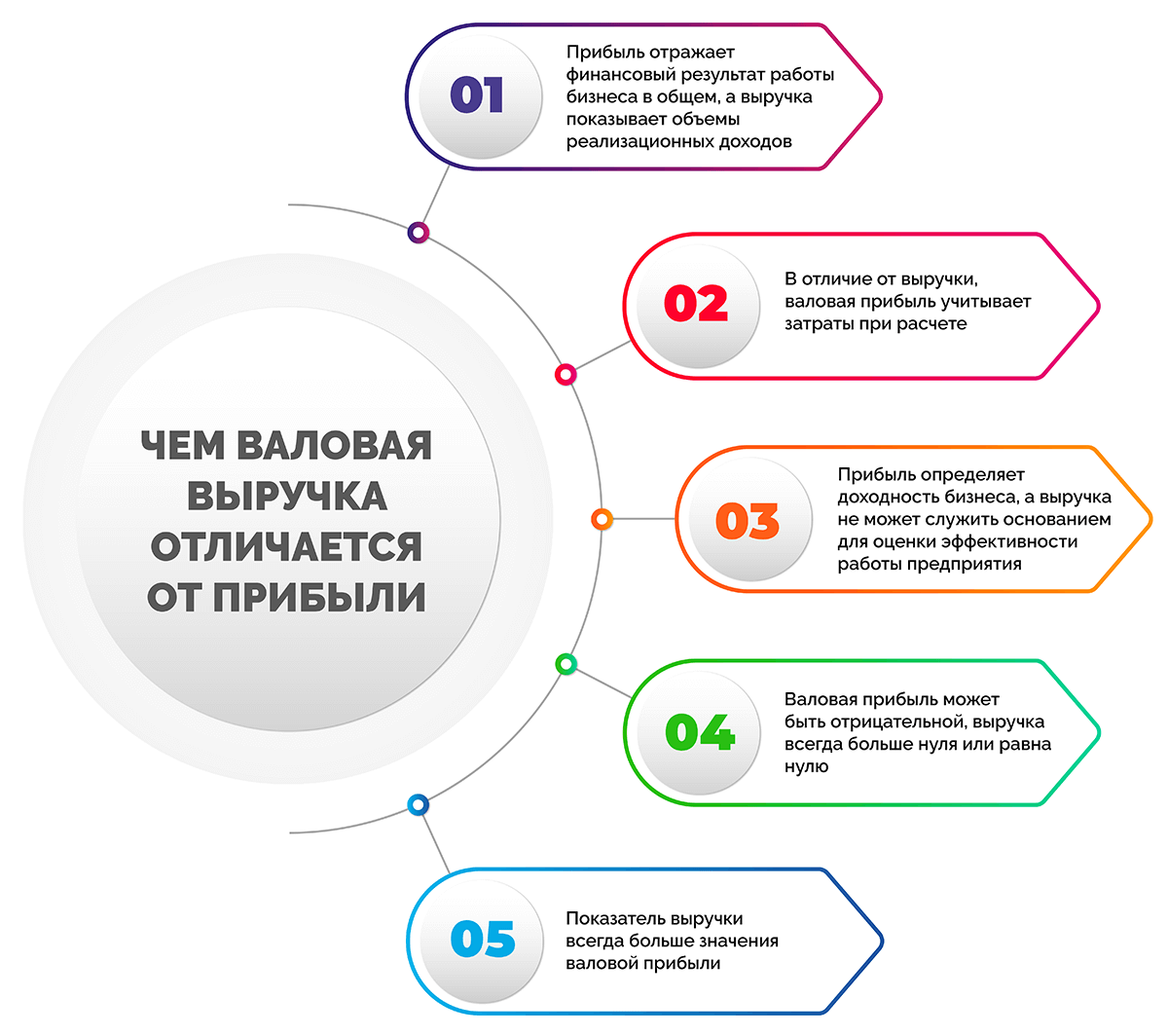

Иногда возникает путаница между терминами «валовая прибыль» и «валовая выручка». Многие предприниматели не видят разницы, используя их как синонимы, но эти понятия существенно отличаются.

Валовая выручка – это вся сумма денег, полученная компанией в результате продажи услуг и товаров. Этот параметр учитывает не только деньги, полученные на расчетный счет или в кассу, но и другие материальные ценности, которые компания получила в периоде, а также частичная оплата, полученная в рамках отсрочки платежа или аванса покупателя, за реализованные продукты, дебиторская задолженность и т. д.

Можно составить перечень принципиальных различий валовой прибыли от выручки.

- Прибыль отражает финансовый результат работы бизнеса в общем, а выручка показывает объемы реализационных доходов.

- В отличие от выручки, валовая прибыль учитывает затраты при расчете.

- Прибыль определяет доходность бизнеса, в то время как выручка не поможет оценить эффективность работы компании.

- Валовая прибыль может быть отрицательной, выручка всегда больше нуля или равна нулю.

- Показатель выручки в любом случае больше значения валовой прибыли.

Состав валовой прибыли и от чего она зависит

Валовая прибыль получается путем вычитания из общей выручки себестоимости без учета налогов. Если из этого показателя вычесть сумму налогов, получим чистую прибыль бизнеса.

К себестоимости относятся все расходы компании для получения продукции. Если фирма занимается перепродажей товара, сюда входят расходы на их закупку. Для производств это затраты на сырье, материалы. Учитывается также амортизация оборудования, оплата труда производственным сотрудникам и т. д.

Валовая прибыль складывается из таких видов доходов:

- прибыль от основной деятельности (продажа товаров, оказание услуг клиентам, проведение работ);

- деньги от реализации имущества коммерческого предприятия (недвижимость, оборудование, автомобили, спец. техника);

- деньги от продажи акций и ценных бумаг компании;

- прибыль от операций, не относящихся к основной деятельности ООО;

- денежные средства от лесозаготовительных и сельских хозяйств.

Валовая прибыль в большей степени состоит из доходов, полученных от основной деятельности компании несмотря на то, что к ней относятся и прочие доходы, которые напрямую не связаны с основным направлением бизнеса.

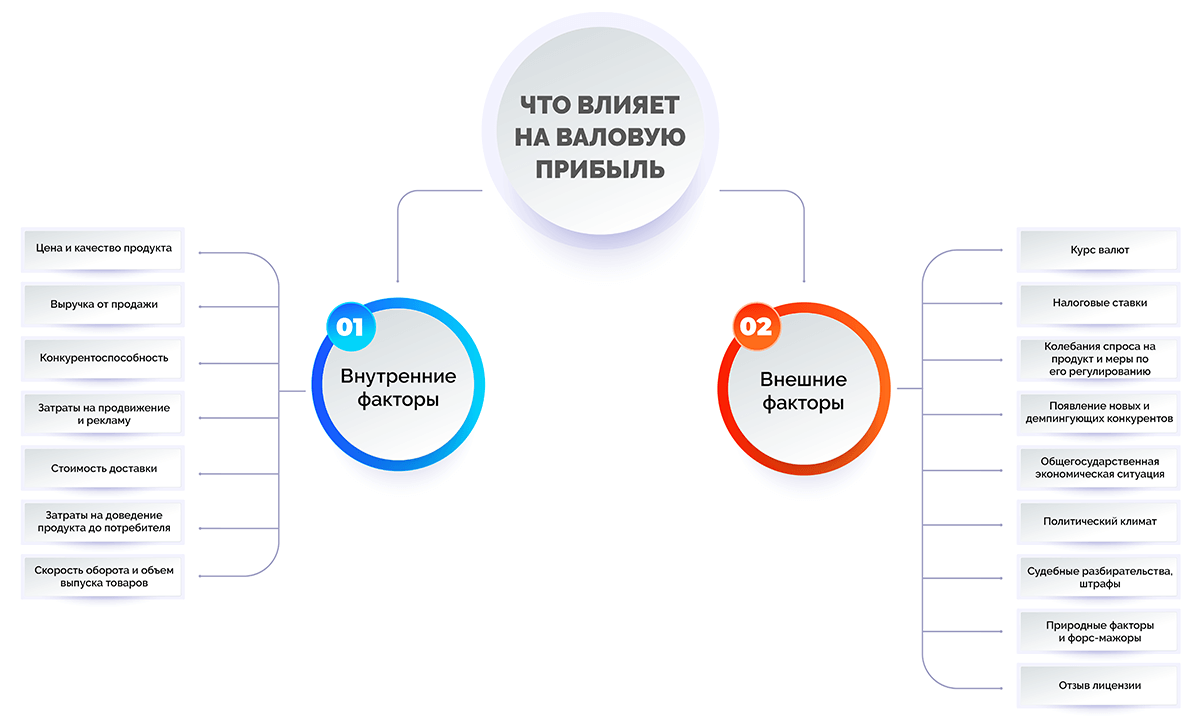

На размер валовой прибыли предприятия могут влиять следующие внутренние факторы:

- цена и качество продукта;

- выручка от продажи;

- конкурентоспособность;

- расходы на продвижение и рекламу;

- стоимость доставки;

- расходы на доведение продукта до потребителя;

- скорость оборота и объем выпуска товаров.

К внешним факторам влияния можно отнести;

- курс валют в банке;

- ставки налогообложения;

- колебания спроса на продукт и меры по его регулированию;

- появление новых и демпингующих конкурентов;

- общегосударственная экономическая ситуация;

- политический климат;

- судебные разбирательства и решения, штрафы;

- природные факторы и форс-мажоры;

- отзыв лицензии.

Внешние факторы не зависят от деятельности компании и предпринимаемых ею действий, но могут существенно сказаться на объеме продаж и валовой прибыли.

Распределение валовой прибыли

В состав валовой прибыли входят расходы на основную деятельность компании, поэтому важно правильно распределить полученные средства, чтобы покрыть все расходы.

Таким образом, за счет валовой прибыли можно оплатить:

- аренду помещений и площадей;

- налог на прибыль;

- проценты по взятым займам и кредитам;

- прочие расходы.

После этого в компании остается чистая прибыль. Она формирует доход, который предприятие может расходовать по своему усмотрению, например, направить в резервные фонды, улучшить бизнес-процессы, потратить на расширение, развитие, диверсификацию производства, обучение сотрудников и т. д.

Способ расчета валовой прибыли

Если рассчитывать валовую прибыль регулярно, используя нужные переменные, предприниматель может получить общую информацию о результативности работы компании. Если динамика показателя положительная из года в год, это свидетельствует о росте доходности продаж. Если же валовая прибыль падает, можно говорить о том, что предприятие переживает не лучшие времена и рискует вместо прибыли получить убыток.

Чтобы всегда иметь актуальные цифры с учетом текущей ситуации в бизнесе и условий рынка, валовую прибыль полезно рассчитывать минимум один раз в год.

Формулы валовой прибыли

При расчете валовой прибыли в разных ситуациях могут использоваться разные формулы. Читайте ниже, как считать и узнать этот показатель.

Формула для производственных предприятий:

ВП = Выручка – Себестоимость

Например, компания за месяц продала продукции на 1 млн 800 000 руб. Ее себестоимость – 420 000 руб. Посмотрим, как просто провести расчеты с учетом этих переменных.

ВП = 1 800 000 – 420 000 = 1 380 000 рублей.

Формула для торговых компаний:

ВП = Выручка – Закупочная цена

Например, магазин продает в день товар на сумму 500 000 руб. Цена закупки составила 170 000 руб. Выполним расчет валовой прибыли:

ВП = 500 000 – 170 000 = 330 000 рублей.

По этим формулам можно определить валовую прибыль по определенным видам продуктов.

При определении общего показателя для компании, цифры суммируются:

ВП = (Выручка 1 – Себестоимость 1) + (Выручка 2 – Себестоимость 2) + … + (Выручка n – Себестоимость n)

Например, в течение месяца цветочный магазин продал:

|

Товар |

Выручка, руб. |

Себестоимость, руб. |

|

Фиалки |

140 000 |

45 000 |

|

Гортензии |

170 000 |

60 000 |

|

Розы |

210 000 |

90 000 |

Рассчитаем по формуле, сколько составляет валовая прибыль магазина с начала месяца:

ВП = (140 000 – 45 000) + (170 000 – 60 000) + (210 000 – 90 000) = 420 000 рублей.

Также торговым предприятиям можно рассчитать валовую прибыль двумя способами:

- По среднему проценту:

ВП = Валовый доход – Себестоимость

- По товарообороту:

ВП = Товарооборот * Расчетная надбавка / 100 – Себестоимость, где

Расчетная надбавка = Торговая надбавка / 100 + Торговая надбавка

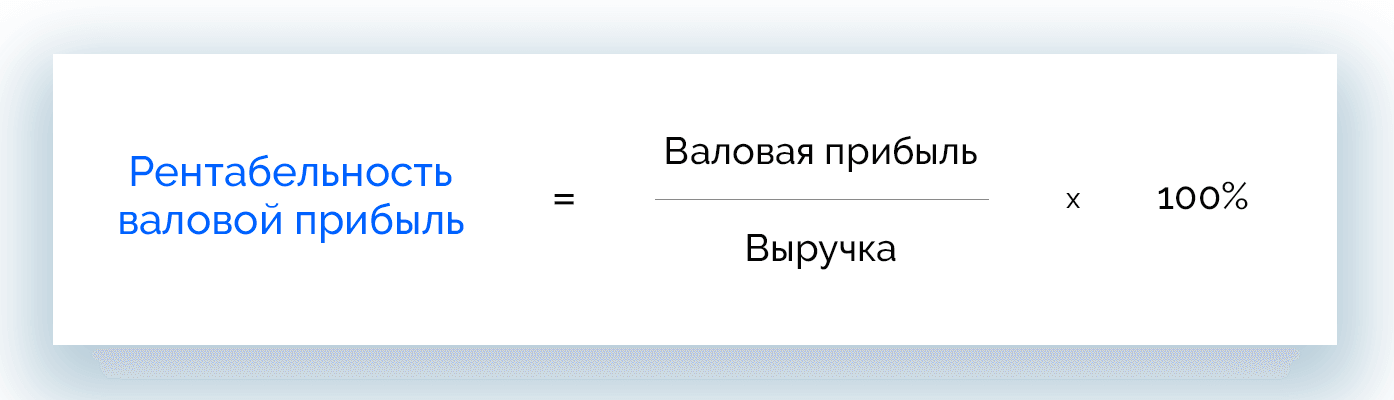

Рентабельность валовой прибыли

Сам по себе показатель валовой прибыли не должен служить основанием для принятия бизнес-решений. Чтобы получить данные об эффективности производства, компании рассчитывают коэффициент рентабельности (то же самое, что и маржинальность) валовой прибыли.

Рентабельность валовой прибыли = Валовая прибыль / Выручка * 100%v

В работе бухгалтера этот показатель помогает понять, какой суммой располагает компания для покрытия издержек, получения нераспределенной прибыли и выплаты дивидендов.

Особенности расчета

В зависимости от типа деятельности компании, при расчете валовой прибыли могут быть нюансы.

- Торговым предприятиям необходимо вычитать из выручки все виды издержек, в т. ч. возвраты и скидки на товар, а затем из полученной суммы – себестоимость.

- Компаниям, которые оказывают услуги, можно рассчитывать валовую прибыль проще, чем в первом случае: из выручки вычитают скидки и другие расходы. Результатом является чистая прибыль, которая равна валовой.

Пример расчета

Данные для расчета валовой прибыли и анализа финансовой ситуации в компании берут из бухгалтерского баланса за нужный период: месяц, квартал или год.

В данном примере нужно определить годовую валовую прибыль в динамике. За основу возьмем данные за 2020 и 2021 года по месяцам. Для удобства отобразим показатели из бухгалтерского учета в виде таблицы.

|

Месяц |

Выручка |

Себестоимость |

Валовая прибыль |

Валовая прибыль 2021 к 2020 |

||||

|

2020 |

2021 |

2020 |

2021 |

2020 |

2021 |

Отклонение |

Рост, % |

|

|

Январь |

114 000 |

123 000 |

35 000 |

44 000 |

79 000 |

79 000 |

0 |

0 |

|

Февраль |

117 000 |

124 000 |

38 000 |

45 000 |

79 000 |

79 000 |

0 |

0 |

|

Март |

119 000 |

129 000 |

40 000 |

47 000 |

79 000 |

82 000 |

3 000 |

103,8 |

|

Апрель |

115 000 |

131 000 |

36 000 |

48 000 |

79 000 |

83 000 |

4 000 |

105,0 |

|

Май |

121 000 |

138 000 |

41 000 |

52 000 |

80 000 |

86 000 |

6 000 |

107,5 |

|

Июнь |

124 000 |

141 000 |

42 000 |

54 000 |

82 000 |

87 000 |

5 000 |

106,1 |

|

Июль |

132 000 |

148 000 |

45 000 |

57 000 |

87 000 |

91 000 |

4 000 |

104,6 |

|

Август |

148 000 |

154 000 |

50 000 |

59 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Сентябрь |

154 000 |

158 000 |

56 000 |

63 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Октябрь |

169 000 |

174 000 |

68 000 |

75 000 |

83 000 |

99 000 |

16 000 |

119,3 |

|

Ноябрь |

162 000 |

178 000 |

61 000 |

78 000 |

101 000 |

100 000 |

-1 000 |

99,0 |

|

Декабрь |

172 000 |

186 000 |

69 000 |

82 000 |

103 000 |

104 000 |

1 000 |

100,9 |

|

Год |

1 647 000 |

1 784 000 |

581 000 |

704 000 |

1 048 000 |

1 080 000 |

32 000 |

103,0 |

Из таблицы видно, что валовая прибыль в 2021 году несколько больше, чем в 2020, за исключением нескольких месяцев, но разница настолько незначительная, что с учетом инфляции в данный момент можно говорить об отсутствии роста и удержании прежних позиций.

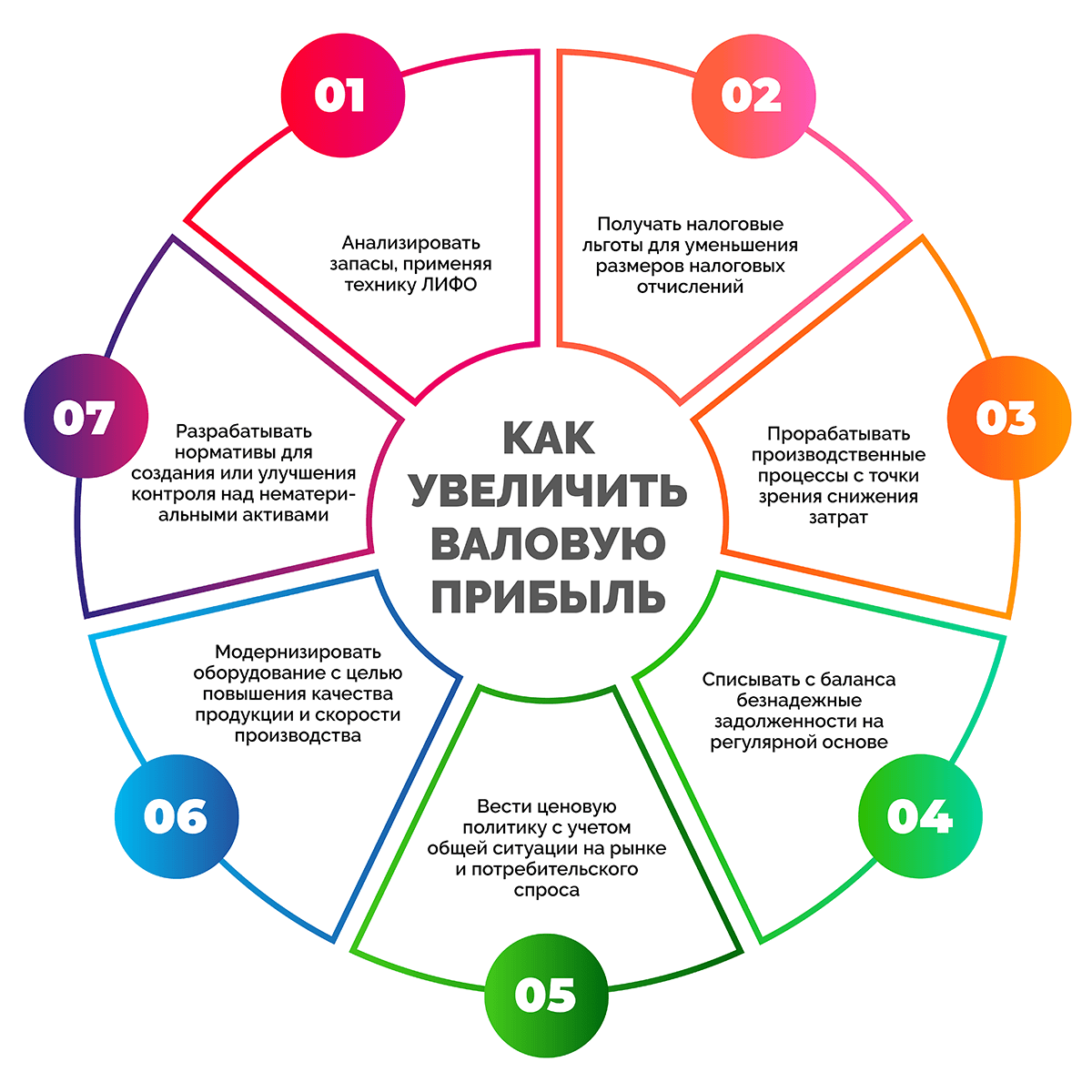

Как увеличить валовую прибыль

Этот показатель, как правило, постоянно меняется. Колебания определяются деятельностью предприятия. Соответственно, есть способы влиять на значение валовой прибыли. Чтобы ее увеличить, рекомендуют:

- проводить анализ запасов, применяя технику ЛИФО;

- получать налоговые льготы, чтобы сделать меньше сумму налоговых отчислений;

- прорабатывать производственные и управленческие процессы с точки зрения снижения затрат;

- списывать с баланса безнадежные задолженности партнеров и клиентов на регулярной основе;

- вести ценовую политику с учетом общей ситуации на рынке и потребительского спроса;

- модернизировать оборудование с целью делать выше качество продукции и скорость производства;

- разрабатывать нормативы и сервисы для создания или улучшения контроля над нематериальными активами.

Отражение в бухгалтерской отчетности

Бухгалтерская отчетность отражает исходные данные для расчета валовой прибыли. Учет предполагает:

- строка 2110 – выручка;

- строка 2120 – себестоимость.

Непосредственно валовая прибыль в финансовых отчетах фиксируется согласно приказу Минфина, которые определяет бухгалтерские проводки. Это значение указывается в строке 2100 – валютная прибыль.

Часто задаваемые вопросы

Любая прибыль – это разница между значением доходов и расходами. Главная разница в классификации этого показателя определяется составом данных, используемых для расчета.

Чистая прибыль – это та часть денег, которую фирма может тратить по своему усмотрению. По ней можно оценивать, как идут дела в бизнесе. В отличие от валовой прибыли, здесь вычитаются абсолютно все операционные расходы, налоги и обязательные платежи.

Валовая прибыль – базовый финансовый показатель для компании. Важно знать, что на основе EBIT или EBITDA рассчитываются другие виды прибыли, которые включают операционную, чистую и т. д.

Статьи доходов и расходов предприятий могут различаться. Это зависит от тех видов деятельности, которые являются основными для конкретной организации. Например, выручка производственной компании будет определяться выпущенной продукцией, оказанными услугами, выполненными работами. Торговое предприятие получит доход от продажи закупленных товаров и предоставления торговых услуг (доставка, сборка). Фирма, которая сдает в аренду имущество, получит выручку, которая будет состоять из аренной платы.

Себестоимость производственной компании может формироваться из стоимости материалов, сырья, топлива, инструментов, зарплаты сотрудникам, амортизации, расходов на управление и административную деятельность. У торгового предприятия в статьи расходов может входить закупочная стоимость товаров, затраты на доставку, хранение, предпродажную подготовку товаров, зарплата работникам. У фирмы, которая сдает в аренду имущество, – затраты на подготовку к сдаче в аренду, оформление необходимых документов, охрану.

Заключение

Валовая прибыль – важный показатель для оценки и анализа производственных ресурсов предприятия, а также основа для грамотного ценообразования. При регулярном мониторинге динамики в комплексе с другими данными валовая прибыль позволяет своевременно найти узкие места, вносить изменения в работу компании и сохранять рентабельность бизнеса.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли – формула представлена в нашей статье – позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Что означает понятие «валовая прибыль»?

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного.

Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, людские и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы.

Валовая прибыль — это разница между выручкой и затратами

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС.

В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

- коммерческие и управленческие расходы;

- прочие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

Как отобразить валовую прибыль в бухгалтерской отчетности, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О правилах учета материальных расходов при исчислении валовой прибыли читайте в публикации «Порядок учета материально-производственных запасов».

Как рассчитать валовую прибыль?

Как же на практике определяют валовую прибыль? Формула расчета валовой прибыли выглядит так:

ПРвал = Выр – С,

где:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров (работ, услуг).

Для торговой фирмы валовая прибыль может рассчитываться и другим способом — по среднему проценту. В этом случае формула валовой прибыли будет иметь следующий вид:

ПРвал = Вдох – С,

где:

ПРвал — валовая прибыль,

Вдох — валовый доход,

С — себестоимость реализованных товаров.

О расчете валового дохода см. в статье «Как правильно рассчитать валовый доход?».

Существует также формула определения валовой прибыли по товарообороту — в этом случае валовую прибыль считают таким способом:

ПРвал = Т × Рнадб /100 – С,

где:

ПРвал — валовая прибыль,

Т — товарооборот,

С — себестоимость реализованных товаров,

Рнадб — расчетная надбавка при расчете валовой прибыли, которую находят по формуле:

Рнадб = Тнадб /100 +Тнадб,

где:

Тнадб — торговая надбавка при расчете валовой прибыли в %.

ПРИМЕР расчета валовой прибыли от КонсультантПлюс:

На основе данных, приведенных в табл. 1, определим валовую прибыль нефтедобывающей компании по формуле. Исходные данные для анализа показателей рентабельности нефтедобывающей компании… Читайте продолжение примера в К+. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Итоги

Валовая прибыль — понятие, содержащееся в ПБУ 4/99 и возникающее в привязке к отчету о финансовых результатах. Рассчитывают ее как разницу между выручкой от продаж по основным видам деятельности и себестоимостью этих продаж. При этом в себестоимость не входят коммерческие, управленческие и прочие расходы. Принадлежность видов деятельности к основным определяется учетной политикой.

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

|

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. |

||||

|

Фактор |

План |

Факт |

Отклонения от плана |

|

|

абсолютные |

в процентах |

|||

|

1 |

2 |

3 |

4 = [3] – [2] |

5 = [4] / [2] × 100 % |

|

Объем продаж, тыс. т |

520,20 |

510,10 |

–10,10 |

–1,94 |

|

Цена 1 т |

35,00 |

35,15 |

0,15 |

0,43 |

|

Выручка |

18 207, 00 |

17 930,02 |

–276,99 |

–1,52 |

|

Себестоимость продаж |

10 220,00 |

11 350,00 |

1130,00 |

11,06 |

|

Себестоимость продаж 1 т |

19,65 |

22,25 |

2,60 |

13,26 |

|

Прибыль |

7985,07 |

6580,29 |

–1404,78 |

–17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2017.

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно работает. Главная задача – раскрыть причины падения прибыли и уменьшения рентабельности. В статье рассмотрим, как он проводится и разберем пример.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

|

Название показателя |

Формула |

|

|

Абсолютное отклонение |

N1 – N0 |

|

|

Относительные отклонения |

Темп роста |

N1 ÷ N0 × 100% |

|

Темп прироста |

(N1 – N0) ÷ N0 × 100% |

|

|

Примечание: N0, N1 – значения анализируемого показателя в базовом и текущем периодах |

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

Ni = ∑Ni × 100%,

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности.

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

|

Показатель |

Формула |

|

|

по чистой прибыли |

по прибыли от продаж |

|

|

Рентабельность активов |

ЧП ÷ Аср. × 100% |

ПП ÷ Аср. × 100% |

|

Рентабельность собственного капитала |

ЧП ÷ СКср. × 100% |

ПП ÷ СКср. × 100% |

|

Рентабельность заемного капитала |

ЧП ÷ ЗКср. × 100% |

ПП ÷ ЗКср. × 100% |

|

Рентабельность продаж |

ЧП ÷ В × 100% |

ПП ÷ В × 100% |

|

Примечание:

|

Этап 4. Оцените влияние отдельных факторов на финансовый результат

Факторный анализ финансовых результатов можно реализовать по двум направлениям:

- по абсолютным значениям прибыли (убытка);

- по относительным величинам, то есть по рентабельности.

Посмотрим формулы для каждого из них.

Предположим: аналитик не располагает ничем, кроме бухгалтерской отчетности предприятия. У него нет данных о цене, объеме продаж и операционной прибыли по конкретной номенклатурной позиции. Тогда оптимальной окажется такая формула факторного анализа:

ПП = В – СП – КР – УР,

где СП – себестоимость продаж (2120 ОФР);

КР – коммерческие расходы (2210 ОФР);

УР – управленческие расходы (2220 ОФР).

С ее помощью оценивается влияние четырех факторов (в формуле – справа) на значение финансового результата.

Особенность формулы: для расчета факторного влияния по ней нет необходимости применять какие-то особые методики. Когда факторы увязываются через алгебраическую сумму, то достаточно вычислить абсолютное отклонение каждого, чтобы понять, каким было его воздействие на финансовый результат.

Для факторного анализа рентабельности существует много моделей. Остановимся на самой популярной – на модели Дюпон. Вот ее трехфакторная формула:

Рск = Рп × Коа × МК,

где Рск – рентабельность собственного капитала;

Рп – рентабельность продаж;

Коа – коэффициент оборачиваемости активов (В ÷ Аср.);

МК – мультипликатор собственного капитала (Аср. ÷ СКср.).

Чтобы оценить воздействие трех факторов на рентабельность собственного капитала, применим метод абсолютных разниц. В таблице 3 – готовые формулы для данной модели Дюпон.

Таблица 3. Как посчитать влияние факторов в трехфакторной модели Дюпон

|

Фактор |

Формула оценки его влияния |

|

Рентабельность продаж |

∆Рск (Рп) = ∆Рп × Коа 0 × МК 0 |

|

Коэффициент оборачиваемости активов |

∆Рск (Коа) = Рп 1 × ∆Коа × МК 0 |

|

Мультипликатор собственного капитала |

∆Рск (МК) = Рп 1 × Коа 1 × ∆МК |

|

Примечание:

|

Если рассчитать все верно, то абсолютное изменением Рск и суммарное воздействие факторов окажутся равны:

Рск = ∆Рск (Рп) + ∆Рск (Коа) +∆Рск (МК).

Анализ финансовых результатов предприятия на конкретном примере

Покажем на примере, как провести анализ финансово-хозяйственной деятельности предприятия в части финансовых результатов. Этапы мы обозначили выше. В соответствии с ними сделаем расчеты и напишем выводы. За основу возьмем годовую отчетность ПАО «Аэрофлот» за 2018 г.

Этап 1

В таблице ниже – все четыре вида прибыли из отчета о финансовых результатах. Мы не стали примешивать к ним еще и нераспределенную прибыль из баланса. Причина: она показывается на дату. Поэтому не станем обобщать воедино интервальные и точечные показатели.

Таблица 4. Горизонтальный анализ финансовых результатов

|

Показатель, млрд руб. |

2017 |

2018 |

Темп прироста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Валовая прибыль (2100 ОФР) |

46,4 |

5,0 |

-89,2 |

|

Убыток от продаж (2200 ОФР) |

-1,5 |

-38,6 |

2418,5 |

|

Прибыль до налогообложения (2300 ОФР) |

35,2 |

4,1 |

-88,4 |

|

Чистая прибыль (2400 ОФР) |

28,4 |

2,8 |

-90,2 |

Самые важные финансовые результаты из представленных – это второй и четвертый. Прибыль (убыток) от продаж – показатель эффективности основного бизнеса. Чистая – итоговая характеристика соотношения всех доходов и расходов. Поэтому в выводах сосредоточимся на них.

Для ПАО «Аэрофлот» 2017 г. был неблагоприятным с точки зрения ключевой деятельности – перевозок воздушным пассажирским транспортом. В 2018 г. ситуация и вовсе приобрела катастрофический характер. Причина: убыток от операционной деятельности.

Дальше в ходе факторного анализа разберемся с тем, почему это так. А пока найдем ответ: за счет чего компания в итоге сумела выйти в плюс. Ясно, что это некие прочие операции, которые сформировали положительное сальдо прочих доходов и расходов. Какие именно? Ответ приводится в пояснениях к балансу и отчету о финансовых результатах. Из него следует, что наибольший удельный вес в 2018 г. принадлежал прочим доходам от:

- не пролетевших пассажиров ввиду их неявки на рейс – 15,5%;

- прибыли прошлых лет, которую выявили в отчетном году – 10,3%;

- возврата акциза на топливо – 10,1%;

- операций с основными средствами и иными активами – 8,5%;

- штрафов и пеней за нарушение условий договоров – 8,3%.

Заметьте: все, за исключением возврата акциза, – некие случайные факторы. Они могут не повториться в будущем вообще или повториться в гораздо меньшем объеме. И тогда прочие операции перестанут быть спасительными в выведении компании на чистую прибыль.

В любом случае сложившаяся ситуация – ненормальна. Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Этап 2

Вертикальный анализ разобьем на две части. Создадим отдельные таблицы для финансовых результатов из баланса и «второй» формы.

Таблица 5. Вертикальный анализ финансовых результатов по балансу

|

Показатель |

31.12.2016 |

31.12.2017 |

31.12.2018 |

|||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доля в собственном капитале |

||||||

|

Нераспределенная прибыль (1370 ББ) |

68,2 |

97,9 |

77,3 |

98,2 |

65,8 |

109,3 |

|

Капитал и резервы (1300 ББ) |

69,7 |

100,0 |

78,7 |

100,0 |

60,3 |

100,0 |

|

Доля в пассиве |

||||||

|

Нераспределенная прибыль (1370 ББ) |

68,2 |

38,3 |

77,3 |

41,9 |

65,8 |

38,4 |

|

Итого пассив (1700 ББ) |

178,4 |

100,0 |

184,5 |

100,0 |

171,7 |

100,0 |

С точки зрения вертикального анализа нераспределенной прибыли ситуация в ПАО «Аэрофлот» вполне оптимистична. Собственный капитал почти полностью состоит из нее, а в валюте баланса ее доля – более 1/3. Это хорошая «подушка» финансовой безопасности и устойчивости. Однако при систематическом получении чистого убытка она рискует быстро растаять.

Особо поясним величину удельного веса в капитале и резервах на 31.12.2018 г. Она – выше 100% и это – не ошибка. Причина в следующем: на эту дату у предприятия находились собственные акции, выкупленные у акционеров. Цена их приобретения ставится в III раздел баланса со знаком минус. Из-за подобного вычитания составной компонент может оказаться больше, чем итоговая величина, как в данном случае.

Таблица 6. Вертикальный анализ финансовых результатов по «второй» форме

|

Показатель |

2017 |

2018 |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доля в выручке |

||||

|

Валовая прибыль (2100 ОФР) |

46,4 |

10,4 |

5,0 |

1,0 |

|

Убыток от продаж (2200 ОФР) |

-1,5 |

× |

-38,6 |

× |

|

Выручка (2110 ОФР) |

446,6 |

100,0 |

504,7 |

100,0 |

|

Доля в совокупных доходах |

||||

|

Прибыль до налогообложения (2300 ОФР) |

35,2 |

6,9 |

4,1 |

0,7 |

|

Чистая прибыль (2400 ОФР) |

28,4 |

5,6 |

2,8 |

0,5 |

|

Совокупные доходы (2110 ОФР + 2310 ОФР + 2320 ОФР + 2340 ОФР) |

507,4 |

100,0 |

573,4 |

100,0 |

В каждом рубле выручки в 2017 г. было всего 10 копеек валовой прибыли. А в 2018 г. – и вовсе только 1 копейка. Значит, себестоимость продаж в ПАО «Аэрофлот» очень значительна по отношению к основному доходу. Причем в 2018 г. произошел ее существенный рост на 24,8%. Пояснения к отчетности раскрывают за счет чего. Самые главные причины:

- увеличение материальных расходов на 42,0%, в том числе расходов на авиа-ГСМ – на 49,0%;

- рост лизинговых платежей на 19,7%;

- повышение расходов по операциям код-шеринга (совместной эксплуатации воздушных линий) на 18,9%.

На фоне роста выручки лишь на 13% такая динамика в сфере расходов – крайне негативна. Как отмечалось выше, ситуацию спасает только положительное сальдо прочих доходов и расходов. Значит, ситуация с прибыльностью в ПАО «Аэрофлот» очень нестабильна.

Также невелика доля прибыли до налогообложения и чистой прибыли в совокупных доходах компании. Причем в 2018 г. – ярко выражена отрицательная динамика. Из заработанных 573 млрд руб. дохода на чистую прибыль приходится лишь 0,5 копеек с каждого рубля. Очевидно, что при такой величине и динамике доходов расходы компании нуждаются в существенной оптимизации.

Отметим: удельный вес прибыли от продаж мы не считали. Нет смысла находить долю отрицательного числа в положительном.

Этап 3

Оценим финансовые результаты ПАО «Аэрофлот» через относительные показатели рентабельности. Расчеты построим по чистой прибыли.

Таблица 7. Значения и динамика рентабельности

|

Показатель, % |

2017 |

2018 |

Темп прироста, % |

|

Рентабельность активов |

15,7 |

1,6 |

-90,0 |

|

Рентабельность собственного капитала |

38,3 |

4,0 |

-89,5 |

|

Рентабельность заемного капитала |

26,5 |

2,6 |

-90,3 |

|

Рентабельность продаж |

6,4 |

0,6 |

-91,3 |

Рентабельность по всем показателям в 2018 г. составила лишь около 10% от предыдущего года. Уменьшение в среднем на 90% – это катастрофическая ситуация. Здесь ее главная причина – почти десятикратное падение чистой прибыли. Получается: каждый рубль активов, капитала и выручки в 2018 г. отдавал бизнесу в 10 раз меньше, чем в 2017 г.

Однако даже такой негативный сценарий – не самый худший. Если бы мы считали рентабельность по операционному финансовому результату, то получили бы и вовсе минусовые значения. Напомним: в таком случае – это уже не рентабельность, а убыточность.

Этап 4

Факторный анализ построим по двум обозначенным выше подходам: сначала для убытка от продаж, а затем для рентабельности собственного капитала.

Таблица 8. Факторный анализ убытка от продаж

|

Показатель, млрд руб. |

Исходные данные |

Влияние факторов |

|

|

2017 |

2018 |

||

|

1 |

2 |

3 |

4 (3 – 2) |

|

Факторы |

|||

|

Выручка |

446,6 |

504,7 |

58,0 |

|

Себестоимость продаж |

-400,3 |

-499,7 |

-99,4 |

|

Коммерческие расходы |

-35,2 |

-29,8 |

5,4 |

|

Управленческие расходы |

-12,7 |

-13,8 |

-1,1 |

|

Совокупное влияние факторов |

× |

× |

-37,1 |

|

Результат |

|||

|

Убыток от продаж |

-1,5 |

-38,6 |

× |

В таблице 8 мы специально поставили минус у исходных значений расходов. Это поможет правильно оценить направление факторного влияния и понять: положительное оно или отрицательное.

Финансовый результат от продаж в 2018 г. меньше, чем в предшествующем периоде на 37,1 млрд руб. Самый значительный отрицательный вклад – у себестоимости продаж (-99,4 млрд руб.). Это почти двукратное перекрытие положительного влияния от роста выручки на 58,0.

Уже отмечали выше, подтверждаем теперь: при таком соотношении между доходами и расходами по основной деятельности у ПАО «Аэрофлот» высок риск скатиться в чистый убыток. Последствия этого таковы: уменьшение нераспределенной прибыли, утрата финансовой устойчивости, сокращение собственных оборотных средств.

Отметим также, что среди расходных показателей есть один, влияние которого на финансовый результат оказалось положительным. Это коммерческие расходы. Их динамика принесла компании +5,4 млрд руб. к сумме прибыли.

Таблица 9. Факторный анализ рентабельности собственного капитала

|

Показатель, % |

Исходные данные |

Влияние факторов |

|

|

2017 |

2018 |

||

|

Факторы |

|||

|

Рентабельность продаж |

6,4 |

0,6 |

-35,0 |

|

Коэффициент оборачиваемости активов |

2,5 |

2,8 |

0,5 |

|

Мультипликатор собственного капитала |

2,4 |

2,6 |

0,2 |

|

Совокупное влияние факторов |

× |

× |

-34,3 |

|

Результат |

|||

|

Рентабельность собственного капитала |

38,3 |

4,0 |

× |

За счет чего рентабельность собственного капитала уменьшилась на 34,3%? Основное влияние оказало падение рентабельности продаж. Оно дало сразу (-35,0)%. Чуть выправили ситуацию коэффициент оборачиваемости активов и мультипликатор собственного капитала. Они повлияли положительно и обусловили 0,5% и 0,2% роста соответственно. Однако это мизер по сравнению с воздействием первого из названных факторов.

Выводы по факторному анализу с использованием модели Дюпон:

- эффективность использования активов и структура капитала остались практически неизменны. Это подтверждается значениями коэффициента оборачиваемости и мультипликатора. Хорошего в этом мало. Неизменная величина оборачиваемости говорит о следующем: отдача от активов хоть и увеличилась, но крайне незначительно. А чуть подросший мультипликатор показывает: финансовая зависимость компании от обязательств выросла. Причем по состоянию на 31.12.2018 коэффициент автономии составлял 35,1%. Это значительно меньше «золотой» середины в 50%. Дальнейшее сокращение доли собственного капитала лишь усугубляет ситуацию;

- резкое снижение рентабельности продаж из-за падения чистой прибыли – очень тревожная ситуация. Мы уже отмечали это. Здесь подчеркнем негативное влияние данного фактора, в том числе на рентабельность собственного капитала. Выходит, основной ориентир для ПАО «Аэрофлот» с точки зрения управления финансовым результатом – оптимизировать расходы по основному виде деятельности. Только в таком случае обеспечится рост всех видов финансового результата.

Глава из книги Джай К. Шим, Джойл Г. Сигел

“Основы бюджетирования и больше. Справочник по составлению бюджетов”

Издательство “Вершина”

Часть 1 :: Часть 2

Анализ отклонения прибыли

При анализе валовой прибыли изучаются причины, вызывающие ее изменение, соответствующие факторы отражаются в отчете и позволяют принять корректирующие меры.

Причины отклонения прибыли

- Изменения в цене продажи и в затратах на единицу продукции.

- Изменения в объеме продаж.

- Изменения в ассортименте продаж.

Данные для согласования фактических операций с бюджетными значениями получаются на основе анализа изменений между фактическими и бюджетными операциями за текущий год, между фактическими операциями предыдущего года и соответствующими операциями текущего года. Могут рассматриваться изменения в валовой прибыли всей компании или выбранной продуктовой линии.

Для улучшения прибыльности изменения характера и структуры продаж так же важны, как и рост общего объема продаж. Например, если общий объем не изменяется по сравнению с запланированным по бюджету, но возрастает удельный объем продаж высокоприбыльной продукции, результатом становится более высокая прибыль. В частности, в мебельном бизнесе присутствует возрастающий спрос на дорогие и долговечные товары, приносящие большую прибыль на единицу, при этом общий объем продаж может и не увеличиваться. Расчет и анализ отклонений состава продаж – важная часть анализа прибыли, которая обеспечивает менеджмент компании информацией о том, с чем связано увеличение или уменьшение прибыли относительно показателей предыдущего года и почему фактическая прибыль отличается от запланированной.

За валовую прибыль (или маржинальную прибыль) обычно отвечают совместно менеджеры по продажам и менеджеры по производству. Менеджер по продажам отвечает за компоненту выручки, а менеджер по производству – за компоненту стоимости реализованной продукции, и, конечно, задачей высшего руководства является достижение целевой прибыли. Менеджер по продажам должен прочно удерживать цены, объем и ассортимент (состав) продаваемой продукции. Менеджеру по производству следует контролировать затраты на сырье, труд и накладные расходы, а также изготавливаемый объем. Менеджеру по закупкам необходимо придерживаться бюджетных закупочных цен на материалы. Менеджер по персоналу должен задействовать нужных людей по обоснованным ставкам заработной платы. Менеджер, который занимается внутренним анализом хозяйственной деятельности, следит за соблюдением соответствия показателей продаж и затрат бюджетным значениям для всех подразделений, прямо или косвенно участвующих в формировании прибыли.

Расчет отклонения набора производственных факторов очень похож на расчет отклонения структуры (ассортимента, состава) продаж. Если отклонение состава продаж – часть анализа прибыли, то отклонения состава материалов и состава труда, о которых мы говорили выше, входят в анализ отклонений затрат. Отметим, однако, что анализ отклонений нормативных затрат является частью анализа прибыли в более широком смысле. В производстве, где допускается взаимное замещение различных составляющих стоимости и предприятие работает на полной или почти полной мощности, от способов, которыми мы комбинируем различные виды материалов или различные категории рабочей силы, зависит степень контроля затрат и перспективы увеличения валовой прибыли. Далее необходимо проанализировать отклонение объема производства и разграничить воздействие на затраты изменений состава сырья и изменений состава рабочей силы.

Для контроля потребления ресурсов в производстве используются отклонения продуктивности материалов, рабочей силы и накладных расходов. В некоторых случаях вновь найденный состав производственного фактора может приводить к благоприятным или неблагоприятным отклонениям в выпуске готовой продукции. Обычно благоприятное отклонение состава компенсируется неблагоприятным отклонением продуктивности, и наоборот. Менеджеры по инженерной работе или по тестовым испытаниям должны следить за тем, чтобы очевидные преимущества, создаваемые какимлибо отклонением, не погашались результатом действия другого отклонения.

Анализ прибыли включает в себя тщательный расчет отклонений продаж и отклонений затрат. Отделяются друг от друга отклонения объема и состава и изучается их воздействие на прибыль. Каждому виду отклонений соответствует свой контур ответственности, возлагаемой на менеджеров, так как их анализ позволяет изнутри установить причины увеличения или уменьшения прибыли и пояснить, почему фактическая прибыль отличается от целевого значения. Анализ изменений валовой прибыли с помощью эффективной системы распределения ответственности, основанной на контроле отклонений затрат и продаж, – путь к максимизации прибыли. Ниже приводятся правила для расчета отклонений прибыли.

Анализ отклонений прибыли для единственного продукта:

Отклонение цены продаж = (Фактическая цена – Бюджетная плановая цена) x Фактический объем продаж;

Отклонение затрат в цене продаж = (Фактические затраты – Бюджетные или стандартные затраты) x Фактический объем продаж.

Отклонение объема продаж = (Фактический объем продаж – Бюджетный объем продаж) x Плановая цена.

Отклонение затрат в объеме продаж = (Фактический объем продаж – Бюджетный объем продаж) x Бюджетные или стандартные затраты на единицу.

Анализ отклонений прибыли для ассортимента продуктов:

Общее отклонение объема для случая единственного продукта объединяет в себе (1) отклонение состава продаж (ассортимента) и (2) отклонение количества продаж.

Соответствующие формулы для расчетов приведены ниже.

(1) Отклонение состава продаж (ассортимента) = (Фактический объем продаж в бюджетном или стандартном составе – Фактический объем продаж в фактическом составе) x Бюджетная или стандартная МП (или ВП) на единицу, где МП – маржинальная прибыль, ВП – валовая прибыль.

(2) Отклонение количества продаж = (Бюджетный или стандартный объем продаж в бюджетном или стандартном составе – Фактический объем продаж в бюджетном или стандартном составе) x Бюджетная или стандартная МП (или ВП) на единицу.

(3) Общее отклонение объема = Отклонение состава продаж (ассортимента) + Отклонение количества продаж = (Фактический объем продаж в фактическом составе – Бюджетный или стандартный объем продаж в бюджетном или стандартном составе) x Бюджетная или стандартная МП (или ВП) на единицу.

Отклонение цены продаж и отклонение стоимости продаж рассчитываются так же, как и в случае единственного продукта.

Как правило, подход, базирующийся на расчете маржинальной прибыли, предпочтительнее основанного на расчете валовой прибыли: при расчете валовой прибыли предполагается вычитание постоянных затрат, которые могут находиться вне контроля нефинансового менеджера.

| Согласно бюджету, долл. |

Фактические данные, долл. |

Отклонение, долл. |

||||

| Изделие А | Изделие В | Изделие А | Изделие В | Изделие А | Изделие В | |

| Цена продажи | 10 | 5 | 11 | 6 | +1 | ?1 |

| Количество | 10 | 8 | 10 | 8 | 0 | 0 |

| Переменные производственные затраты | 4 | 3 | 6 | 4 | ?2 | ?1 |

| Постоянные производственные затраты | 3 | 1 | 4 | 2 | ?1 | ?1 |

| Производственная маржинальная прибыль на единицу | 6 | 2 | 5 | 2 | ?1 | 0 |

| Валовая прибыль на единицу | 3 | 1 | 1 | 0 | ?2 | ?1 |

В приведенном выше примере неблагоприятные отклонения производственной маржинальной прибыли в размере 1 долл. для изделия А и 0 долл. для изделия В являются более значимыми с точки зрения управления, чем неблагоприятное отклонение: 2 и 1 долл. валовой прибыли, так как менеджеры не управляют постоянными затратами.

ВАРИАНТ 11 (Анализ отклонения прибыли). Лыжный магазин Lake Tahoe продает лыжи двух моделей: модель X и модель Y. В 20X1 и 20X2 гг. магазин получил валовую прибыль в размере 246 640 и 211 650 долл. соответственно. Его владелец был неприятно удивлен: общий объем продаж и по количеству и по стоимости в 20X2 г. был больше, чем в 20X1 г., а валовая прибыль снизилась. Ниже показан отчет о результатах работы магазина в 20X1 и в 20X2 гг. В стоимость единицы реализованной продукции не включены постоянные затраты.

| Модель Х | Модель Y | |||||||

| Год | Цена продажи, долл. | Себестоимость единицы реализованной продукции, долл. | Объем продаж, штук | Выручка, долл. | Цена продажи, долл. | Себестоимость единицы реализованной продукции, долл. | Объем продаж, штук | Выручка, долл. |

| 1 | 150 | 110 | 2800 | 420 000 | 172 | 121 | 2640 | 454 080 |

| 2 | 160 | 125 | 2650 | 424 000 | 176 | 135 | 2900 | 510 400 |

Далее мы объясним, почему валовая прибыль снизилась на 34 990 долл., и приведем детальный анализ отклонений цены и объема продаж, а также отклонения затрат. Мы также покажем, как общее отклонение объема распадается на отклонение цены и отклонение количества.

Отклонения цены и объема продаж отражают воздействие на МП (или ВП) компании изменений в цене и объеме реализации соответственно. Условие неизменности затрат при расчете отклонений используется для того, чтобы выделить изменения именно в цене и объеме. Отклонения затрат в цене продаж и затрат в объеме продаж рассчитываются аналогичным образом при условии постоянных цены и объема. Ниже приводится расчет этих отклонений для лыжного магазина Lake Tahoe.

Отклонение цены продаж, долл.

| Фактические продажи в 20Х2 г.: | |

| Модель Х 2650 x 160 долл. = 424 000 | |

| Модель Y 2900 x 176 долл. = 510 400 | 934 400 |

| Фактические продажи в 20Х2 г. по ценам 20Х1 г.: | |

| Модель Х 2650 x 150 долл. = 397 500 | |

| Модель Y 2900 x 172 долл. = 498 800 | 896 300 |

| +38 100 |

Отклонение объема продаж, долл.

| Фактический объем продаж 20Х2 г. по ценам 20Х1 г. | 896 300 |

| Фактический объем продаж 20Х2 г. по ценам 20Х1 г. | |

| Модель Х 2800 x 150 долл.= 420 000 | |

| Модель Y 2640 x 172 долл. = 454 080 | 874 080 |

| +22 220 |

Отклонение затрат в цене продаж, долл.

| Фактическая стоимость продаж в 20Х2 г.: | |

| Модель Х 2650 x 125 долл. = 331 250 | |

| Модель Y 2900 x 135 долл. = 391 500 | 722 750 |

| Фактическая стоимость продаж в 20Х2 г. при уровне затрат 20Х1 г.: | |

| Модель Х 2650 x 110 долл. = 291 500 | |

| Модель Y 2900 x 121 дол. = 350 900 | 642 400 |

| ?80 350 |

Отклонение затрат в объеме продаж, долл.

| Фактический объем продаж 20Х2 г. при уровне затрат 20Х1 г.: | 642 400 |

| Фактический объем продаж 20Х1 г. при уровне затрат 20Х1 г.: | |

| Модель Х 2800 x 110 долл. = 308 000 | |

| Модель Y 2640 x 121 долл. = 319 440 | 627 440 |

| ?14 960 |

Общее отклонение объема = Отклонение объема продаж – Отклонение затрат в объеме продаж = 22 250 долл. – 14 960 долл. = +7260 долл.

Общее отклонение объема рассчитывается как сумма отклонения состава продаж плюс отклонение количества продаж, как показано ниже.

Отклонение состава продаж, долл.

| Фактический объем продаж 20Х2 г. в ассортименте 20Х1 г.* | Фактический объем продаж 20Х1 г. в ассортименте 20Х1 г. | Разница | Валовая прибыль 20Х1 г. на единицу продукции | Отклонение | |

| Модель Х | 2857 | 2650 | ?207 | 40 | 8280 |

| Модель Y | 2693 | 2900 | +207 | 51 | +10 557 |

| 5550 | 5550 | +2277 | |||

| *Соответствует стандартному или бюджетному пропорциональному составу 20Х1 г.: 51,47 % (или 2800/5440 = 51,47 %) на 48,53 % (или 2640/5440 = 48,53 %), отнесенному на фактический объем продаж в размере 5550 единиц. |

Отклонение количества продаж, долл.

| Фактический объем продаж 20Х2 г. в ассортименте 20Х1 г. | Фактический объем продаж 20Х1 г. в ассортименте 20Х1 г. | Разница | Валовая прибыль 20Х1 г. на ед. продукции, долл. | Отклонение | |

| Модель Х | 2857 | 2800 | ?57 | 40 | +2280 |

| Модель Y | 2693 | 2640 | +53 | 51 | +2703 |

| 5550 | 5440 | +4983 |

Благоприятное общее отклонение объема достигается за счет благоприятного изменения состава (ассортимента) продаж в результате увеличения удельной доли продаж модели Y и благоприятного роста на 110 единиц объема продаж, как показано ниже.

| Отклонение состава продаж | +2277 |

| Отклонение количества продаж | +4983 |

| +7260 |

Однако при этом сохраняется уменьшение валовой прибыли на 34 990 долл., которое объясняется следующими причинами.

| Доходы, долл. | Потери, долл. | |

| Доход, благодаря увеличению продажной цены | +38 100 | |

| Потери изза возрастания затрат в цене продаж | ?80 350 | |

| Доход, благодаря возросшему количеству продаж | +4983 | |

| Доход, благодаря изменению состава продаж | +2277 | |

| +45 360 | ?80 350 | |

| Отсюда, чистое уменьшение валовой прибыли (80 350 – 45 360) |

?34 990 |

Несмотря на возрастание цены и объема продаж, а также благоприятное изменение ассортимента (состава) продаж, лыжный магазин закончил 20X2 г. с потерей в 34 990 долл. по сравнению с результатами 20X1 г. Главным объяснением потерь стало значительное увеличение себестоимости реализованной продукции (стоимости продаж), что получило свое отражение в неблагоприятном изменении затрат в цене продаж на 80 350 долл. Магазину следует пристально изучить картину затрат. Даже если в стоимость реализации на единицу продукции включаются только переменные затраты, для того чтобы сократить контролируемые расходы важно изучить как переменные, так и постоянные затраты. Понятно, что при этом следует установить персональную ответственность за элементы затрат. На предприятиях розничной торговли, к которым относится лыжный магазин, целесообразно также тщательно изучить операционные затраты и, в частности, расходы на рекламу и оплату работников магазина.

ВАРИАНТ 12 (Отклонения состава и количества продаж). Компания Shim & Siegel, Inc. продает два вида товаров: С и D. Бюджетированная МП на единицу составляет для товара С ? 3 долл., для товара D ? 6 долл. В текущем месяце в бюджете запланирован объем продаж: товар С – в количестве 3000 штук и товар D – в количестве 9000 штук, всего 12 000 штук. Фактический общий объем продаж равняется 12 200 штук, из которых 4700 штук приходится на товар С и 7500 штук – на товар D. Рассчитаем отклонение объема продаж и выделим в нем две составляющие: отклонение количества продаж и отклонение состава (ассортимента) продаж.

Ниже рассчитано отклонение объема продаж. Как можно увидеть, несмотря на то что общий объем продаж вырос на 200 штук, изменение ассортимента продаж привело к неблагоприятному отклонению объема продаж в 3900 долл.

Отклонение объема продаж, долл.

| Фактический объем продаж в фактическом ассортименте | Нормативный объем продаж в бюджетном ассортименте | Разница | Бюджетированная МП на единицу | Отклонение | |

| Товар С | 4700 | 3000 | +1700 | 3 | +5100 |

| Товар D | 7500 | 9000 | ?1500 | 6 | ?9000 |

| 12 200 | 12 000 | ?3900 |

В фирмах, торгующих товаром в ассортименте, в отклонении объема продаж выделяются две составляющие: отклонение количества продаж и отклонение состава продаж, расчет которых приведен ниже.

Отклонение количества продаж, долл.

| Фактический объем продаж в бюджетном ассортименте | Фактический объем продаж в фактическом ассортименте | Разница | Стандартная МП на единицу | Отклонение | |

| Товар С | 3050 | 3000 | +50 | 3 | +150 |

| Товар D | 9150 | 9000 | +150 | 6 | +900 |

| 12 200 | 12 000 | +1050 |

Отклонение состава продаж, долл.

| Фактический объем продаж в бюджетном ассортименте | Фактический объем продаж в фактическом ассортименте | Разница | Стандартная МП на единицу | Отклонение | |

| Товар С | 3050 | 4700 | +1650 | 3 | +4950 |

| Товар D | 9150 | 7500 | ?1650 | 6 | ?9900 |

| 12 200 | 12 200 | +4950 |

Каждая из составляющих отклонения объема продаж отражает индивидуальное воздействие на МП или ВП: отклонение количества продаж – влияние изменения стандартного объема продаж, а отклонение состава продаж – влияние изменения в ассортименте по сравнению с запланированным в бюджете. В примере компании Shim & Siegel, Inc. отклонение количества продаж получилось благоприятным и равным +1050 долл., а отклонение состава продаж – неблагоприятным и равным №4950 долл., что говорит о том, что благоприятное увеличение объема продаж на 200 штук достигается с помощью неблагоприятного изменения в ассортименте продаж, а именно – увеличения доли продаж товара С, низкоприбыльного по сравнению с товаром D.

Обратите внимание, что отклонение объема продаж в №3900 долл. представляет собой алгебраическую сумму двух отклонений.

| Отклонение количества продаж, долл. | +1050 |

| Отклонение состава продаж, долл. | ?4950 |

| ?3900 |

Отметим, что залог успеха компании, торгующей ассортиментом товара, – акцент на продажах товаров с высокой прибылью. Увеличение объема продаж – это одна сторона медали, а другая – продажа высокоприбыльных товаров.

Данная компания должна обратить внимание на увеличение продаж товара D, так как неблагоприятное отклонение объема, равное 3900 долл. – это результат неблагоприятного изменения ассортимента в сторону увеличения доли менее прибыльного товара.

Возможны следующие меры.

- Увеличение рекламного бюджета для последующих периодов с целью продвижения товара D.

- Внедрение плана стимулирования работников, основанного на выплатах комиссионных прежде всего за проданное количество высокоприбыльного товара D, а не за его долю в общем объеме продаж. Возможен пересмотр существующего плана по стимулированию работников.

- Обеспечение лучших условий продажи товара D в кредит, что может увеличить объем его продаж.

- Уменьшение цены продажи товара D до уровня, пока он, с одной стороны, остается высокоприбыльным товаром в ассортименте, а с другой – позволяет увеличить объем реализации в соответствии с ценовой эластичностью спроса на товар D.

Непроизводственная деятельность

Если непроизводственная деятельность приобретает повторяющийся характер и своим результатом имеет однородный продукт, ее можно стандартизировать. Способы оценки и применения нормативов, которые используются для непроизводственной деятельности, аналогичны методам описания производственной деятельности. Могут использоваться нормативы для офисного персонала, занятого обработкой заказов, и оцениваться единичные затраты на работу. Менеджер по продажам сравнивает фактические затраты на обработку заказов с нормативными, оценивает отклонение и принимает корректирующие меры. Чтобы оценить работу отдела платежей, подсчитывается количество подготовленных платежных документов: счетовфактур и накладных. В этом случае единичные затраты на работу основываются на оценке переменных расходов.

Анализ отклонений используется в непроизводственных компаниях, в частности в организациях, относящихся к сфере услуг. Так как в этом случае результатом деятельности предприятия не является продукция, в качестве меры объема выпуска используются другие единицы измерения, например затраченное время, а доходом считается плата за услуги. Смысл отклонений затрат тот же, что и в производственных компаниях: бюджетные затраты против фактических затрат. Отклонение валовой или маржинальной прибыли также определяется как разница между бюджетными и фактическими значениями.

Обычно фирмы по оказанию услуг используют для описания своей деятельности отклонения в количественном, а не в стоимостном выражении. Примеры таких отклонений – количество обслуженных клиентов и отношение объема сделок с конкретным видом клиентов к общему объему сделок.

Пример отчета по анализу отклонений для предприятия сферы услуг

Для предприятий сферы услуг могут подготавливаться специальные отчеты по отклонениям затрат, в частности, таковым является отчет по поступлению оплаты от клиентов, в котором анализируются отклонения по затраченному времени и расходам на выполнение операций.

| Отклонение по времени обработки | Отклонение по затратам на обработку | |

| Операция (подготовка соответствующего документа) | ||

| Заказ на поставку | ||

| Квитанция об оказании услуг | ||

| Счетфактура | ||

| Чек | ||

| Накладная и сопровождающий документ |

Только в крупных компаниях имеет смысл анализировать отклонения для указанных выше операций, так как значительный объем деятельности предусматривает систематизацию и анализ повторяющихся процедур.

Отклонение для оценки маркетинговых усилий

Прежде чем устанавливать маркетинговый стандарт в заданном регионе, необходимо оценить предшествующие, текущие и будущие условия: как внутренние, так и являющиеся следствием географического положения. Нормативы изменяются в зависимости от географического положения. Для заданной модели дистрибуции при формализации стандартных затрат на транспортировку выбираются маршруты доставки с наименьшей стоимостью.

Нормативы на затраты по рекламе в конкретном регионе зависят от выбранных медиасредств, которые, в свою очередь, определяются целевой аудиторией и особенностями конкуренции.

Могут быть стандартизованы некоторые прямые затраты на продажу, в частности презентация товара, для которой определяется стандартное время на запрос о продаже. Прямые расходы на продажи следует нормировать относительно общего расстояния поездок на выполнение поступивших заказов и их частоты. Если комиссионные по продажам зависят от достигнутого объема продаж, стандарты могут устанавливаться на основе процента от чистого объема продаж.

Так как прошлая деятельность может быть неэффективной, то стандарты лучше устанавливать на базе хронометрирования и изучения трудовых движений, нежели основываясь на предыдущих результатах. Отклонения затрат на продажи могут относиться к региону, товару, конкретному исполнителю.

Отклонения в затратах на продажу

В отличие от компаний, которые производят стандартный ассортимент продукции для ограниченного набора известных покупателей, контроль затрат на продажу играет важную роль для компаний, изготавливающих потребительские товары для конкурентного рынка. Такой рынок требует значительных затрат на рекламу и организацию продаж. Отклонение затрат на продажи соответствует фактическим затратам против затрат согласно гибкому бюджету.