Содержание курса лекций «Статистика»

«Индекс» в переводе с латинского – указатель, показатель.

В статистике под индексом понимается относительная величина, характеризующая соотношение значений определенного показателя во времени, пространстве, а также сравнение фактических данных с планом или другим нормативом.

С помощью индексов можно определить количественные изменения самых различных показателей функционирования народного хозяйства, развития социально-экономических процессов и т.п.

В экономической работе с помощью индексов можно объективно и точно показать изменения в росте или снижении производства, изменения в урожайности, состоянии себестоимости и цен выпускаемой продукции, численности работающих, производительности труда, заработной платы, изменения в цене акций на фондовых рынках (индекс Доу Джонса), сравнительную характеристику изменения погоды за определенный период времени (температуры, влажности, давления) и т.д. и т.п.

Индексы в своей основе представляют разновидность относительных величин, характеризующих средние показатели исследуемых процессов или явлений в социально-экономических и других областях деятельности общества. Однако от средних величин, рассмотрению которых посвящены были предыдущие темы, индексы отличаются тем, что они воплощают в себе, как правило, сводные, обобщающие показатели, т.е. выражают собой некоторое содержание, свойственное всем рассматриваемым явлениям и процессам.

Индексный метод имеет свою терминологию и символы.

Обозначения индексируемых величин:

i – индивидуальный индекс, его вычисляют для одной единицы совокупности;

I – общий (сводный) индекс (он определяется для всех единиц совокупности);

q – количество (объем) какого-либо товара в натуральном выражении;

p – цена единицы товара;

z – себестоимость единицы продукции;

t – затраты времени на производство единицы продукции, трудоемкость;

T – общие затраты времени на производство (tq) или численность рабочих;

pq – стоимость продукции или товарооборот;

zq – издержки производства.

Знак внизу справа означает период, например:

q0 – базисный, q1 – отчетный и т.п.

Экономический индекс – это относительная величина, которая характеризует изменение исследуемого явления во времени, в пространстве или по сравнению с некоторым эталоном (планируемым, нормативным уровнем и т.п.).

Если в качестве базы сравнения используется уровень за какой-либо предшествующий период – получают динамический индекс; если же базой является уровень того же явления по другой территории – территориальный индекс.

Индексируемая величина – показатель, изменение которого характеризуется индексом, она содержится в названии самого индекса, например: индекс цен, индекс заработной платы, индекс физического объема продукции и т.д.

Вес индекса – величина, служащая для целей соизмерения индексируемых величин.

Классификация индексов:

- по степени охвата явления индексы бывают индивидуальные и сводные;

- по виду весов – с постоянными и переменными весами;

- в зависимости от формы построения – агрегатные и сводные;

- по базе сравнения – динамические и территориальные;

- по характеру объема исследования – общие индексы подразделяются на количественные и качественные;

- по составу явления – постоянного (фиксированного) состава и переменного состава,

- по периоду исчисления – годовые, квартальные, месячные, недельные и т.д.

В экономическом анализе индексы используются не только для сопоставления уровней изучаемого явления, но главным образом для определения экономической значимости причин, объясняющих абсолютное различие сравниваемых уровней.

Экономические индексы позволяют: 1) измерить динамику социально-экономического явления за два и более периодов времени; 2) измерить динамику среднего экономического показателя; 3) измерить соотношение показателей по разным регионам; 4) определить степень влияния изменений значений одних показателей на динамику других; 5) пересчитать значения макроэкономических показателей из фактических цен в сопоставимые.

Методика построения агрегатного индекса предусматривает решение трех вопросов: 1) какая величина будет индексируемой; 2) по какому составу разнородных элементов явления необходимо исчислить индекс; 3) что будет служить весом при расчете индекса.

Правило при выборе индекса

При выборе веса индекса принято руководствоваться следующим правилом: если строится индекс количественного показателя, то веса берутся за базисный период, при построении индекса качественного показателя используются веса отчетного периода.

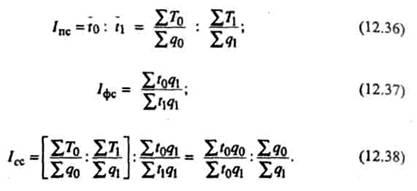

Расчет индивидуальных индексов

Простейшим показателем, используемым в индексном анализе, является индивидуальный индекс, который характеризует изменение во времени экономических величин, относящихся к одному объекту, например:

– индекс цены определенного продукта (товара), где ![]() и

и ![]() цена товара, соответственно в текущем и в базисном периоде

цена товара, соответственно в текущем и в базисном периоде

(14.1);

‑ индекс объема одного определенного продукта (товара)

(14.2)

‑ индекс себестоимости единицы отдельного продукта

(14.3)

‑ индекс численности работников и т.д.

(14.4)

Все индивидуальные индексы показывают, каково соотношение между отчетным (со знаком «1») и базисным (со знаком «0») показателями или во сколько раз увеличилась (уменьшилась) индексируемая величина.

Все индивидуальные индексы по сути являются относительными величинами динамики или коэффициентами (темпами) роста (снижения).

Индивидуальные индексы характеризуют изменение отдельных единиц статистической совокупности. Характерной чертой индексов является то, что все они образуют системы взаимосвязанных показателей.

Расчеты индивидуальных индексов просты по своей сущности и выполняются путем вычисления отношения двух индексируемых величин. Индивидуальные индексы могут исчисляться в виде индексного ряда за несколько периодов.

Существуют два способа расчета индивидуальных индексов: цепной и базисный.

При цепном способе расчета за базу отношения принимается индексируемая величина соседнего прошлого периода, в этом случае база расчета в ряду постоянно меняется.

При базисном способе расчета за базу принимается индексируемая величина какого-либо отдельного периода.

Расчет общих индексов

В области экономических явлений наряду с индивидуальными индексами, характеризующими изменения единичных элементов, возникает необходимость расчета сводных относительных величин, обобщающих изменения определенного показателя в сложной совокупности, отдельные элементы которой несопоставимы (в физических единицах) и не могут суммироваться.

Например, нельзя тонны нефти и тонны стали, а также цены на разные товары (мясо, молоко, обувь, одежду и т.п.).

Для обобщения относительного изменения определенного показателя в сложной совокупности рассчитываются общие (сводные ) индексы.

Общий (сводный) индекс – показатель, измеряющий динамику сложного явления, составные части которого непосредственно несоизмеримы в физических единицах.

Например, по данным органов статистики, цены на продовольственные товары в декабре 2018 г. составили 116,1% по отношению к предыдущему месяцу (ноябрю) и 175 % по отношению к декабрю 2017 г.

С помощью общих индексов характеризуется изменение цен на товары, изменение уровня жизни, развитие производства отдельных отраслей и экономики в целом и многое другое.

Индексы могут иметь разный характер.

Одни являются объемными (количественными); другие условно можно назвать качественными: они представляют собой показатели, определяемые на какую-то единицу (цена единицы товара, себестоимость единицы продукции, урожайность с 1 га и т.д.).

В соответствии с этим и индексы можно подразделить на индексы количественных показателей (индекс физического объема производства, индекс продаж акций и т.п.) и качественных (индекс цен, индекс себестоимости, индекс заработной платы и пр.)

Каждый из этих индексов имеет свои особенности, но любой общий индекс может быть исчислен двумя способами: как агрегатный и как средний из индивидуальных.

Рассмотрим оба способа построения (исчисления) общих индексов.

Общий индекс, полученный путем сопоставления итоговых показателей, количественно выражающих сложное явление в отчетном и базисном периодах с помощью соизмерителей, называют агрегатным.

Соизмерители необходимы для перехода от натуральных измерителей, разнородных единиц статистической совокупности к однородным показателям.

При этом в числителе и знаменателе общего индекса изменяется только значение индексируемой величины, а их соизмерители являются постоянными величинами и фиксируются на одном уровне ‑ это необходимо для того, чтобы на величине индекса сказывалось лишь влияние фактора, который определяет изменения индексируемой величины.

Пример. В качестве соизмерителей индексируемых величин выступают тесно связанные с ними экономические показатели: цена, количество, себестоимость единицы продукции или затраты на единицу продукции и др.

При сравнении числителя и знаменателя данной формулы в разности определяется показатель абсолютного прироста.

При сравнении разности числителя и знаменателя индексного отношения получаем показатель, характеризующий прирост суммы в текущем периоде по сравнению с базисным периодом.

Обозначая объем продукции (товаров через q, а цены – через p, можно представить стоимость продукции в базисном периоде как ![]() , а в отчетном как

, а в отчетном как ![]() . Сопоставляя эти два показателя, получим индекс стоимости (товарооборота).

. Сопоставляя эти два показателя, получим индекс стоимости (товарооборота).

(14.5)

Который показывает относительное изменение стоимости продукции как за счет изменения цен, так и за счет изменения объема отдельных товаров.

Если же продукцию двух сравниваемых периодов оценить в одних и тех же неизменных ценах, то очевидно, что стоимость продукции двух периодов будет отличаться лишь за счет изменения объема продукции. Поэтому общий индекс, исчисленный как отношение стоимости продукции двух периодов в одних и тех же ценах, называют агрегатный индекс физического объема ![]() .

.

В агрегатном индексе физического объема в качестве соизмерителя различных товаров принимаются цены базисного периода ![]() или цены, неизменные в течении ряда лет

или цены, неизменные в течении ряда лет ![]() (такие цены называют также сопоставимыми).

(такие цены называют также сопоставимыми).

(14.6)

где ![]() и

и ![]() ‑ объем продукции различных видов соответственно в базисном и отчетном периодах.

‑ объем продукции различных видов соответственно в базисном и отчетном периодах.

Отметим, что суммы в числителе и знаменателе имеют вполне реальный смысл:

‑ стоимость продукции базисного периода;

‑ стоимость продукции базисного периода;

‑ стоимость продукции отчетного периода в базисных ценах.

‑ стоимость продукции отчетного периода в базисных ценах.

Разность между числителем и знаменателем агрегатного индекса характеризует изменение в абсолютном выражении результативного показателя за счет изменения индексируемой величины.

Пример. Предположим, предприятие выпускает три вида неоднородной продукции. Данные о производстве и цены за два периода приведем в (табл. 14.1).

Таблица 14.1. – Данные о производстве продукции за 2 периода

| Товар | Выработано тыс. единиц | Цена за единицу товара, руб. | Стоимость продукции в базисных ценах, тыс. руб. | |||

| Базисный период

q0 |

Отчетный период

q1 |

Базисный период

р0 |

Отчетный период

р1 |

Базисный период

q0p0 |

Отчетный период

q1p0 |

|

| А | 80 | 60 | 13 | 16 | 1040 | 780 |

| Б | 50 | 30 | 18 | 20 | 900 | 540 |

| В | 40 | 35 | 6 | 8 | 240 | 210 |

| ИТОГО | – | – | – | – | 2180 | 1530 |

Следовательно, общий объем (выпуск) продукции в отчетном периоде по сравнению с базисным составил 70,2% (или снизился на 29,8%).

А в абсолютном выражении за счет уменьшения выпуска стоимость продукции в отчетном периоде снизилась на 650 тыс. руб., вычитаем из числителя знаменатель

Как уже отмечалось, при построении агрегатного индекса физического объема могут использоваться и другие соизмерители. Так, например, если принять в качестве соизмерителей себестоимость единицы продукции в базисном периоде z0, то агрегатный индекс физического объема можно записать как:

(14.7)

Разность между числителем и знаменателем покажет, как изменились общие затраты (издержки) на производство в связи с изменением выпуска продукции:ли в качестве соизмерителей принять затраты времени на единицу продукции в базисном периоде, то формула агрегатного индекса физического объема будет иметь вид:

(14.8)

разность будет характеризовать изменение общих затрат времени на производство продукции за счет изменения объема выпуска.

Агрегатный индекс цен. По аналогии с индексом физического объема для определенного набора товаров (продуктов) может быть построен и агрегатный индекс цен (индекс качественного показателя). При этом рассуждения остаются теми же: если нельзя суммировать цены на различные товары, то можно суммировать и сопоставлять стоимости этих товаров.

Однако, сопоставляя два значения стоимости рq, мы должны показать изменение последней лишь за счет изменения цен р, т.е. необходимо устранить влияние изменения количества производимой (или реализуемой) в разные периоды продукции q на стоимостный показатель продукции. Для этого один и тот же количественный набор продуктов надо оценить в ценах отчетного и базисного периодов и затем сопоставить первую величину со второй. Таким образом, в агрегатном индексе цен индексируемой величиной является, естественно, цена р, а соизмерителем (весами) ‑ количество произведенных (реализованных) товаров q, принятое на уровне базисного или отчётного периода.

Агрегатная формула общего индекса цен была впервые предложена в 1864 г. немецким ученым Э. Ласпейресом. Он предлагал строить агрегатный индекс цен, приняв в качестве весов продукцию базисного периода q0:

(14.9)

В 1874 г. другой немецкий учёный, Г. Пааше, предложил строить агрегатный индекс цен по продукции текущего периода q1:

(14.10)

Каждый из этих индексов имеет свои особенности, которым отдается предпочтение в конкретных условиях, использования.

Так, например, индекс Цен Ласпейреса удобен для оперативной (недельной, месячной, квартальной) информации об изменении цен на определенный фиксированный набор товаров, когда пересчет каждый раз на текущий набор (количество) товаров сопряжен с большими затратами, труда и времени.

По формуле Ласпейреса рассчитывают индекс потребительских цен (ИПЦ).

В то же время формуле Пааше отдается предпочтение, когда индекс цен рассматривается в системе с индексом стоимости и индексом физического объема. В этом случае, чтобы обеспечивать взаимосвязь между индексом стоимости и индексом физического объема.

Кроме того, при расчете индекса цен; по формуле Пааше, вычитая из числителя знаменатель, легко определить в абсолютном выражении сумму потерь (или прибыли) за счет изменения цен на продукцию отчетного (текущего) периода.

Рассмотрим расчет агрегатных индексов цен на примере.

Таблица 14.2. – Данные о реализации продукции за 2 периода (цифры условные)

| Продукт | Ед.

изм |

Базисный период | Отчетный период | Стоимость базисного периода, руб | Стоимость отчетного периода, руб | ||||

| Про-дано ед. q0 | Цена руб p0 | Про-дано ед. q1 | Цена руб p1 | q0p0 | q0p1 | q1p0 | q1p1 | ||

| Говядина | Кг | 1000 | 25 | 900 | 30 | 25000 | 30000 | 22500 | 27000 |

| Картофель | Кг | 3000 | 2 | 4000 | 2,5 | 6000 | 7500 | 8000 | 10000 |

| Молоко | л | 5000 | 3 | 6000 | 3,2 | 15000 | 16000 | 18000 | 19200 |

| Всего | 46000 | 53500 | 48500 | 56200 |

Чтобы определить, как в среднем изменились цены на все продукты (или какова средняя величина изменения цен), рассчитаем сводный (общий) индекс цен в форме агрегатного индекса:

Пример вычисление по формуле Лайспереса

Пример вычисление по формуле Пааше

Вывод: т.е. по формуле Ласпейреса цены по всем продуктам выросли в среднем на 16,3%, а по формуле Пааше ‑ на 15,9% .

Расхождение не очень большое (на 0,4), но все же есть. Какому же индексу отдать предпочтение? На таком уровне исследования (по отдельному хозяйству и совокупности хозяйств) предпочтение следует отдать индексу Пааше, поскольку он показывает реальное изменение стоимости продукции, реализованной в отчетном периоде, за счет изменения цен. В этом индексе числитель ‑ реальная величина, фактическая выручка, полученная от реализации продукции в отчетном периоде, а знаменатель ‑ условная величина, показывающая, какой была бы выручка, если бы продукция отчетною периода продавалась по базисным ценам.

Разность между ними, (56200 ‑ 48500 = 7700 руб.), показывает в данном случае, какую прибыль дополнительно получило хозяйство при реализации продукции в отчетном периоде за счет роста цен.

В формуле же индекса цен Ласпейреса в знаменателе содержится реальная выручка (стоимость) от реализации в базисном периоде, а в числителе ‑ условная величина, характеризующая, какой была бы выручка от реализации продукции базисного периода по ценам отчетного периода. Разность практически не представляет интереса, так как эта величина слишком отвлеченная: она показывает, насколько изменилась бы выручка (стоимость) в прошлом (базисном) периоде, если бы базисная продукция была реализована по текущим (отчетным) ценам.

Кроме того, при расчете индекса цен по формуле Пааше, легко увязываются изменения трех взаимосвязанных показателей: стоимости (выручки), объема реализации и цен. Так, по данным табл. 14.2 индекс стоимости продукции

(или 122,2%), т.е. стоимость продукции (выручка от продажи) в отчетном периоде увеличилась на 22,2%, что составило в абсолютном выражении 10200 руб. (56200 – 46000).

Индекс физического объема реализаций по данным табл. 14.2

В абсолютном выражении увеличение стоимости за счет изменения объема реализации составило 2500 руб. (48500 – 46000)

Таким образом, имеет место увязка индексов (относительного изменения показателей):

(14.11)

А также абсолютных изменений: в нашем примере 10200 = 7700 + 2500,т.е. общее изменение стоимости продукции равно сумме приростов за счет изменения цен и за счет изменения объема.

В начале XX в. американский экономист И. Фишер предложил вместо формул индексов цен Ласпейреса и Пааше использовать среднюю геометрическую из них, т.е. корень квадратный из произведения индексов иен Ласпейреса и Пааше:

(14.12)

(Этот индекс назван им идеальным, поскольку в нем не отдается предпочтение ни продукция базисного периода, ни продукции текущего периода.

Кроме того, этот индекс «обратим» во времени, т.е. если рассчитывать индекс базисного периода к отчетному, он будет равен обратной величине первоначального индекса (т.е. отчетного периода к базисному). Другими словами, перемножение таких, «обратных» индексов дает единицу.

Однако индекс Фишера из-за его формальности и трудности экономической интерпретации используется редко, в основном при территориальных сопоставлениях.

Мы рассмотрели расчет агрегатных индексов физического объема и цен как наиболее типичных представителей агрегатных индексов соответственно для количественных и качественных индексируемых показателей.

По аналогии можно записать агрегатные индексы для многих других показателей.

Контрольные задания

- Понятие о статистических индексах, их классификация.

- Индивидуальные и общие индексы.

- Агрегатный индекс как исходная форма индекса.

- Назовите способы определения сумм экономического эффекта от изменения цен и количества проданных товаров.

- По данным статистических сборников, СМИ и т.п. исчислите индивидуальные и общие индексы.

Содержание курса лекций «Статистика»

Основные формулы исчисления сводных, или общих, индексов

|

Наименование |

Формула |

Что |

Что |

Что |

|

Индекс |

|

Во |

На |

На |

|

Индекс |

|

Во |

На |

На |

|

Индекс |

|

Во |

На |

На |

|

Индекс |

|

Во |

На |

На |

|

Индекс |

|

Во |

На |

На |

|

Индекс |

|

Во |

На |

На |

|

Индекс |

|

Во |

На |

На |

|

Индекс |

|

Во |

На |

Абсолютный |

|

Индекс |

|

Во |

На |

На |

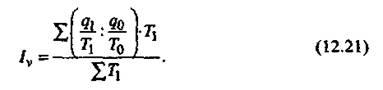

Средний

арифметический индекс физического

объема продукции вычисляется по формуле:

Так

как iq ∙ q0 = q1, то

формула этого индекса легко преобразуется

в формулу (12.14). Весами в формуле (12.19)

является стоимость продукции базисного

периода.

Средний

арифметический индекс производительности

труда определяется следующим образом:

Так

как it ∙ t1 = t0, то

формула этого индекса может быть

преобразована в агрегатный индекс

трудоемкости продукции. Весами являются

общие затраты времени на производство

продукции в текущем периоде.

В

статистике широко известен и другой

средний арифметический индекс, который

используется при анализе производительности

труда. Он носит название индекса

Струмилина и

определяется следующим образом:

Индекс

показывает, во сколько раз возросла

(уменьшилась) производительность труда,

или сколько процентов составил рост

(снижение) производительности труда в

среднем по всем единицам исследуемой

совокупности.

Средние

арифметические индексы чаще всего

применяются на практике для расчета

сводных индексов количественных

показателей. При анализе качественных

показателей данная форма индекса

применяется для исчисления приведенных

выше индексов (формулы (12.20) – (12.21)).

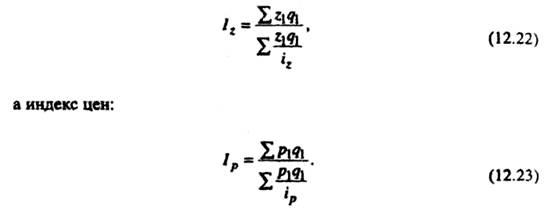

Индексы

других качественных показателей (цен,

себестоимости и т.д.) определяются по

формуле средней гармонической взвешенной

величины.

Средний

гармонический индекс тождествен

агрегатному, если индивидуальные индексы

взвешены с помощью слагаемых числителя

агрегатного индекса.

Например,

индекс себестоимости можно исчислить

так:

Таким

образом, при определении среднего

гармонического индекса себестоимости

весами являются издержки производства

текущего периода, а при вычислении

индекса цен веса – стоимость продукции

этого периода.

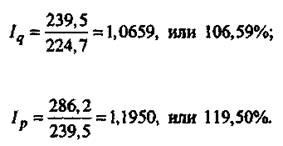

Рассчитаем

средние индексы цен и физического объема

продукции по данным табл. 12.1 (графы

11-12):

Этот

же результат получился при расчете

агрегатных индексов. Средние индексы

широко используются для анализа рынка

ценных бумаг. Наиболее известными

являются индексы Доу-Джонса, Стэндарда

и Пура.

Индекс

Доу-Джонса (Dow

Jones Industrial Average Index) определяется как

средний арифметический индекс значений

курсов акций, котирующихся на Нью-Йоркской

фондовой бирже. Один сводный и три

групповых индекса рассчитываются каждые

полчаса, и ежедневно публикуется их

значение на момент закрытия биржи.

Групповые индексы определяются по ценам

акций 30 промышленных, 20 транспортных и

15 компаний сферы услуг. Общий индекс

рассчитывается по всем 65 компаниям. Их

перечень был составлен в 1928 г. В качестве

базисного выбран 1920 г. Первоначальная

методика исчисления индекса была

разработана основателем и редактором

крупнейшей в США газеты «Уолл-стрит

джорнел» Чарлзом Доу.

Индекс

Стэндарда и Пура (Standard

and Poor’s 500 Stock Index) -индекс, рассчитываемый

по курсам акций 500 крупнейших компаний

Нью-Йоркской фондовой биржи как средний

взвешенный показатель, учитывающий

общее число выпущенных компанией акций.

В число компаний, акции которых включены

в индекс, входят 400 промышленных

корпораций, 40 – финансовых, 20 –

транспортных и 40 – сферы услуг.

31.Агрегатные и индивидуальные индексы

их сущность и расчет.

Индекс —

это обобщающий относительный показатель,

характеризующий изменение уровня

общественного явления во времени, по

сравнению с программой развития, планом,

прогнозом или его соотношение в

пространстве.

Наиболее

распространена сравнительная

характеристика во времени. В этом случае

индексы выступают как относительные

величины динамики.

Индексный

метод является

также важнейшим аналитическим средством

выявления связей между явлениями. При

этом применяются уже не отдельные

индексы, а их системы.

В статистической

практике индексы применяются при анализе

развития всех отраслей экономики, на

всех этапах экономической работы. В

условиях рыночной экономики особенно

возросла роль индексов

цен,

доходов населения, фондового рынка и

территориальных индексов.

Статистика

осуществляет классификацию индексов

по следующим признакам:

1.

В зависимости от объекта исследования:

-

индексы

объемных (количественных) показателей

(индексы физического объема: товарооборота,

продукции, потребления) -

индексы

качественных показателей (индексы

цен, себестоимости, заработной

плата)

К

индексам объемных показателей относятся

индексы физического объема: товарооборота,

продукции, потребления материальных

благ и услуг; а также других показателей,

имеющих количественный характер:

численности работников, посевных

площадей и т.п. К индексам качественных

показателей относятся индексы: цен,

себестоимости продукции, заработной

платы, производительности труда,

урожайности и т.п.;

2.

По степени охвата элементов совокупности:

-

индивидуальные

индексы (дают

сравнительную характеристику отдельных

элементов явления) -

общие

индексы (характеризуют

изменение совокупности элементов или

всего явления в целом)

3.

В зависимости от методологии исчисления

общие индексы подразделяются на:

-

агрегатные

(агрегатные индексы являются основной

формой индексов и строятся как агрегаты

путем взвешивания индексируемого

показателя с помощью неизменной величины

другого, взаимосвязанного с ним

показателя). -

средние

(являются производными от агрегатных)

4.

В зависимости от базы сравнения различают:

-

базисные

(если при исчислении индексов за

несколько периодов времени база

сравнения остается постоянной) -

цепные

(если база сравнения постоянно меняется)

Индексный

метод

Элиминирование,

то есть расчет влияния отдельных факторов

на обобщающий показатель, может

осуществляться такжеиндексным

методом.

Этот метод применяется для

расчленения экономических

показателей.

Индексы являются разновидностью

относительных величин. Индексы применяются

в анализе

хозяйственной деятельности с

целью характеристики экономических

явлений, состоящих из элементов, которые

не следует суммировать.

Технически

любой индекс представляет собой

показатель, определяемый как соотношение

двух каких-либо величин. Последние

являются, по существу, определенными

состояниями известного признака. С

помощью индексов осуществляются

сравнения фактических показателей с

базисными, то есть, как правило, с

плановыми и с показателями предшествующих

периодов.

Различают

два основных вида индексов:

-

простые

(частные, индивидуальные); -

аналитические

(общие, агрегатные).

В

первом случае исследуемый признак

принимается без учета связи этого

признака с остальными признаками

исследуемых экономических явлений.

Такие индексы могут быть представлены

следующей формулой:

![]()

![]() и

и ![]() —

—

соответственно сравниваемые состояния

какого-либо признака

Во

втором случае изучаемый признак

используется не изолированно, а в его

взаимосвязи с другими признаками.

Поэтому

любой аналитический индекс состоит из

двух элементов:

-

индексируемый

признак ,

,

то есть тот признак, изменение которого

подвергается изучению; -

весовой

признак .

.

С

помощью весовых признаков исследуются

изменения экономических явлений,

составляющие элементы которых являются

несоизмеримыми. Следует иметь в виду,

что простые и аналитические индексы

взаимно дополняют друг друга.

Аналитические

индексы могут быть представлены следующим

образом:

![]() или

или ![]()

где ![]() и

и![]() —

—

весовые признаки

Использование

индексов в экономическом анализе

преследует следующие цели:

-

с

их помощью дается оценка относительного

изменения какого-либо экономического

явления или показателя; -

применение

индексов дает возможность определить

влияние отдельных факторов на изменение

обобщающего (результативного) показателя

(признака). -

дается

оценка влияния изменения структуры

какого-либо экономического явления на

величину динамики этого явления.

Рассмотрим

сущность индексного метода на конкретном

примере. Если анализируемая организация

выпускает разнородную продукцию, то

рассчитывается общий индекс объема

продукции.

Информация

об объеме и стоимости выпускаемой

продукции.

|

Виды |

Количество |

Цена |

Стоимость |

||||

|

|

|

|

|

|

|

|

|

|

А |

10 |

13 |

5 |

5 |

50 |

65 |

65 |

|

Б |

15 |

12 |

3 |

2 |

45 |

36 |

24 |

|

В |

20 |

22 |

1 |

2 |

20 |

22 |

44 |

|

Итого: |

– |

– |

– |

– |

115 |

123 |

133 |

В

рассматриваемом примере мы

исчислим аналитические

индексы,

где в качестве индексируемого

признака беретсяобъем

выпускаемой продукции,

а в качестве весового признака — цена

за единицу продукции. На основе данных,

приведенных в таблице, рассчитаем общий

индекс объема продукции:

![]()

На

полученный нами результат оказали

влияние два фактора:

-

изменение

количества продукции; -

изменение

цен на продукцию.

Следует

отдельно определить:

-

индекс

изменения количества (объема) продукции

при условии ее оценки в одинаковых

ценах; -

индекс

изменения цен на продукцию при условии

ее одинакового объема.

Вначале

найдем индекс изменения количества

продукции:

![]()

Затем

определим индекс изменения цен на

продукцию:

![]()

В

рассматриваемом примере индекс изменения

количества показывает увеличение объема

продукции на ![]() или

или

на 8 рублей, то есть (123 — 115). Индекс

изменения цен свидетельствует о повышении

цен на продукцию на![]() ,

,

что составляет 10 рублей, то есть (133 —

123).

Если

сложить влияние индексов получим общий

индекс объема продукции — 18 рублей.

С

помощью индексов можно сравнивать

данные за ряд лет, например, путем

расчетов темпов

роста продукции

в сопоставимых ценах.

В

условиях анализа динамики показателей

следует различать понятия цепного и

базисного индексов. Базисным называется

индекс, рассчитанный по отношению к

базисному периоду. Цепным называется

индекс, рассчитанный по отношению к

предыдущему периоду.

Индивидуальные

индексы

Способы

построения индексов зависят от содержания

изучаемого явления, методологии расчета

исходных статистических показателей

и целей исследования. В каждом индексе

выделяют 3 элемента:

В

каждом индексе выделяют 3 элемента:

-

индексируемый

показатель —

это показатель, соотношение уровней

которого характеризует индекс -

сравниваемый

уровень —

это тот уровень, который сравнивают с

другим. -

базисный

уровень —

это тот уровень, с которым производится

сравнение.

Для

расчета индекса необходимо найти

отношение сравниваемого уровня к

базисному и выразить его в виде

коэффициента, если база сравнения

приравнивается к единице, или в процентах,

если база сравнения принимается за

100%. Обычно расчеты индексов производятся

в форме коэффициентов с точностью до

третьего знака после запятой, т. е. до

0,001, в форме процентов — до десятых долей

процента, т.е. до 0,1%.

Для

удобства построения индексов используется

специальная символика:

-

i

— символ индексируемого показателя —

индекс, характеризующий изменение

уровня элемента явления. -

I

— с подстрочным индексируемым показателем

— для группы элементов или всей

совокупности в целом. -

q

— количество проданных товаров или

произведенной продукции в натуральном

выражении -

p

— цена за единицу товара -

z

— себестоимость единицы продукции -

w

— производительность труда -

T

— отработанное время или численность

работников -

l

— средняя заработная плата одного

работника

-

0

— базисный период -

1

— отчетный период

|

Исходные |

Расчетные |

|||||||||

|

Товары |

Базисный |

Отчетный |

Товарооборот |

Индивидуальные |

||||||

|

Про-дано |

Цена |

Про-дано |

Цена |

Базисный |

Отчетный |

Отчетный |

Физ. |

Цен |

Товаро-оборота |

|

|

А |

1 |

2 |

3 |

4 |

5=1*2 |

6=3*4 |

7=3*2 |

8=3:1 |

9=4:2 |

10=6:5 |

|

q0 |

p0 |

q1 |

p1 |

q0 |

q1 |

q1 |

|

|

|

|

|

Телевизоры |

400 |

3 |

360 |

3,3 |

1200 |

1188 |

1080 |

0,9 |

1,1 |

0,99 |

|

Видео-магнито-фоны |

200 |

2 |

250 |

1,8 |

400 |

450 |

500 |

1,250 |

0,9 |

1,125 |

|

Итого |

х |

х |

х |

х |

1600 |

1638 |

1580 |

0,9875 |

1,037 |

1,024 |

Индивидуальные

индексы характеризуют

изменение отдельного элемента явления.

Индивидуальный

индекс физического объема товарооборота

Так,

для изучения изменения количества

проданных товаров (физического объема

продаж) следует построить индивидуальный

индекс физического объема товарооборота

как отношение количества товара одного

вида, проданного в отчетном периоде, к

количеству того же товара, проданного

в базисном периоде (iq =

q1 /

q0 ).

Поскольку базисный уровень индексируемого

показателя приравнивается к 1 или 100%,

то разность между полученным индексом

и 1 или 100% характерзиует относительную

величину изменения количества проданного

товара. По этому индексу можно определить

и абсолютное изменение количества

проданного товара в натуральном выражении

как разность между числителем и

знаменателем индекса ![]() .

.

Произведем

расчет индивидуальных индексов

физического объема товарооборота.

По

телевизорам: ![]() или90% и

или90% и

рассчитываем ![]() тыс.шт,

тыс.шт,

то есть в отчетном периоде по сравнению

с базисным было продано телевизоров на

40 тыс.штук, или на 10% меньше, чем в базисном

году.

По

видеомагнитофонам: ![]() ,

,

и рассчитываем![]() тыс.шт,

тыс.шт,

то есть количество проданных

видеомагнитофонов возрасло на 50 тыс.

штук или на25%.

Индивидуальный

индекс цен

Индивидуальный

индекс цен определяется

как отношение цены отдельного товара

в отчетном периоде к цене его в базисном

периоде, то есть по формуле: ![]() .

.

Разность между числителем и знаменателем

его покажет абсолютное изменение цены

за единицу товара в рублях![]() .

.

Рассчитаем

индивидуальные индексы цен (9):

По

телевизорам: ![]() или

или

110% и![]() тыс.руб,

тыс.руб,

т.е. цена телевизора увеличилась на 0,3

тыс.руб., или на10% (110-100).

По

видеомагнитофомам: ![]() или90% и

или90% и ![]() тыс.руб

тыс.руб

т.е. цена видеомагнитофона снизилась

на 0,2 тыс.руб или на 10%.

Индивидуальный

индекс товарооборота

Индивидуальный

индекс товарооборота характеризует

изменение товарооборота по одному

товару и строится как отношение

товарооборота отчетного периода ![]() к

к

товарообороту базисного периода![]() ,

,

то есть по формуле:

![]()

Разница

между числителем и знаменателем его

покажет абсолютное изменение товарооборота

в рублях за счет двух фактров: изменения

количества проданного товара и изменения

цены этого товара, то есть ![]()

Рассчитаем

индивидуальные индексы товарооборота

(10):

По

телевизорам: ![]() или99% и

или99% и ![]() млн.руб,

млн.руб,

то есть товарооборот по телевизорам

стал меньше на 12 млн.руб, или на 1%

(99-100%).

По

видеомагнитофонам: ![]() или112.5% и

или112.5% и ![]() млн.руб,

млн.руб,

то есть товарооборот по видеомагнитофонам

увеличился на 50 млн.руб. или на 12,5%

(12,5-100%).

Рассмотренные

нами индивидуальные

индексы взаимосвязаны между собой так

же, как сами индексируемые показатели:

индекс товарооборота равен произведению

индекса физического объема товарооборота

на идекс цен, то есть ![]()

Проверим

взаимосвязь исчисленных индивидуальных

индексов:

-

По

телевизорам: 0,99 = 0,9*1,1 -

По

видеомагнитофонам: 1,125 = 1,25*0,9

Кроме

того, полученные данные позволяют

рассчитать абсолютные

показатели изменения товарооборота по

отдельным товарам за счет отдельных

факторов.

Так,

по телевизорам общее изменение

товарооборота составило: ![]() млн.руб,

млн.руб,

то есть товарооборот по телевизорам в

отчетном периоде по сравнению с базисным

стал меньше на 12 млн.руб. Эта величина

может быть разложена на две:

1.

за счет изменения количества проданных

товаров: ![]() млн.руб,

млн.руб,

то есть за счет уменьшения количества

проданных телевизоров на 40 тыс.штук

товарооборот стал меньше на 120 млн.руб.

2.

за счет изменения цен: ![]() млн.руб,

млн.руб,

то есть за счет роста цены одного

телевизора на 0,3 тыс.руб товарооборот

возрос на 108 млн.руб.

Проверим

взаимосвязь исчисленных показателей: ![]() млн.руб.

млн.руб.

По

видеомагнитофонам имеем изменение

товарооборота на 50 млн.руб.

1.

за счет изменения количества проданных

товаров: ![]()

2.

за счет изменения цен: ![]()

Товарооборот

по видеомагнитофонам увеличился на 50

млн.руб. За счет увеличения количества

проданных видеомагнитофонов на 50

тыс.штук товарооборот возрос на 100

млн.руб, а за счет снижения цен на

видеомагнитофоны на 0,2 тыс.руб за штуку

стал меньше на 50 млн.руб.

Общие

индексы

Все

рассмотренные нами индексы характеризуют

относительное изменение уровней

отдельных элементов явления и называются

индивидуальными индексами.

Однако

большинство изучаемых статистикой

общественных явлений и процессов состоят

из многих элементов, которые могут быть

как однородными, так и неоднородными. Однородные

явления можно непосредственно суммировать

и исчислять индексы, характеризующие

изменение не одного элемента, а группы

элементов или всей совокупности в целом.

Такие индексы называются общими

индексами. Так,

можно суммировать количество

проданныходнородных

товаров по

группе фирм и исчислить общий

индекс физического объема товарооборота по

формуле:

![]() ,

,

где знак ![]() означает

означает

суммирование данных о количестве одного

товара по нескольким фирмам. Можно

суммировать товарооборот по нескольким

товарам и исчислять общий индекс

товарооборота по формуле![]() ,

,

где знак![]() означает

означает

суммирование товарооборота по группе

товаров.

Если

же отдельные элементы явления неоднородны,

то непосредственное суммирование их

невозможно или бессмысленно и тогда

необходимо привести их к сопоставимому

виду. Все товары имеют стоимость, а

стоимости товаров можно суммировать.

Переход от натуральных показателей к

стоимостным позволяет преодолеть

несуммарность натурально-вещественных

элементов совокупности. Но изменение

стоимости товаров обусловлено совместным

изменением двух факторов — количества

товаров и цен на них, а нам необходимо

определить изменение каждого из этих

факторов в отдельности. Для изучения

изменения одного фактора необходимо

абстрагироваться от изменения второго,

взаимосвязанного с ним фактора и

построить общий индекс в агрегатной

форме.

Так, агрегатный

индекс физического объема товарооборота должен

показать изменение количества

проданныхразнородных

товаров,

поэтому в числителе его берется отчетное

количество товаров (q1),

а в знаменателе — базисное (q0),

т.е. индексируемый показатель изменяется,

а взвешивание производится в одних и

тех же ценах базисного период (p0):

![]() .

.

В

числителе этого индекса — условная

величина товарооборота отчетного

периода в ценах базисного периода, в

знаменателе — реальная величина

товарооборота базисного периода.

Разность между числителем и знаменателем

индекса покажет абсолютное изменение

товарооборота за счет изменения

физического объема товарооборота:

![]()

Рассчитаем агрегатный

индекс физического объема товарооборота по

данным нашего примера:

![]() или 98,75% и

или 98,75% и ![]() млн.руб.,

млн.руб.,

то есть количество проданных магазином

товаров в среднем стало меньше на 1,25%

(98,75 — 100%), что привело к уменьшению

товарооборота на 20 млн.руб.

Агрегатные

индексы качественных показателей

строятся при весах — объемных показателях

отчетного периода. Так, агрегатный

индекс цен по формуле немецкого экономиста

Э.Пааше:

![]()

В

числителе индекса — товарооборот

отчетного периода, в знаменателе —

товарооборот отчетного периода в ценах

базисного периода, а разность между

ними характеризует: с позиции продавца

— абсолютное изменение товарооборота

за счет изменения цен, с позиции покупателя

— экономию (перерасход) населения от

изменения цен на товары: ![]() .

.

Рассчитаем

агрегатный индекс цен по данным нашего

примера:

![]() или 103.7% и

или 103.7% и ![]() млн.руб,

млн.руб,

то есть в среднем цены на товары возрасли

на 3,7%, что привело к росту товарооборота

на 58 млн.руб.

В

качестве весов в индексах качественных

показателей могут быть использованы

не только абсолютные объемные показатели,

но и показатели их структуры, то есть

доли.

В

статистической практике используется

также индекс цен, построенный с базисными

весами по формуле Э.Ласпейреса:

![]()

Агрегатный

индекс товарооборота исчисляется по

формуле:

![]() или 102.4%.

или 102.4%.

Разность между числителем и знаменателем

этого индекса характеризует абсолютное

изменение товарооборота за счет двух

фактров: изменения количества проданных

товаров и цен на них: ![]() млн.руб,

млн.руб,

то есть товарообот в отчетном периоде

по сравнению с базисным увеличился на

38 млн.руб. или на 2,4%.

Агрегатные

индексы объемных и качественных

показателей, построенные с различными

весами, взаимосвязаны между собой так

же, как индивидуальные индексы:

произведение агрегатного индекса

физического объема товарообора на

агрегатный индекс цен, дает агрегатный

индекс товарооборота:

![]()

Мы

получили систему взаимосвязанных

агрегатных индексов, каждый из которых

позволяет определить изменение

индексируемого показателя в относительном

выражении (%). Кроме того, по этим индексам

можно определить изменение обобщающего

показателя — товарооборота за счет

отдельных факторов в абсолютном выражении

как разность между числителем и

знаменателем соответствующего индекса.

Абсолютные показатели изменения

товарооборота за счет отдельных факторов

взаимосвязаны следующим образом.

![]()

Проверим

взаимосвязь показателей, исчисленных

по данным нашего примера:

1.

аграгатных индексов: 1,024 = 0,975*1,037

2.

абсолютных изменений: +38 млн.руб = — 20 +

58 млн.руб.

Аналогичным

образом строятся системы агрегатных

индексов других экономических

показателей.

32.Индексы структурных сдвигов и их

определение.

При

изучении динамики качественных

показателей приходится определять

изменение средней величины индексируемого

показателя, которое обусловлено

взаимодействием двух факторов –

изменением значения индексируемого

показателя у отдельных групп единиц и

изменением структуры явления.

Под изменением

структуры явления понимается

изменение доли отдельных групп единиц

совокупности в общей их численности.

Так, средняя заработная плата на

предприятии может вырасти в результате

роста оплаты труда работников или

увеличения доли высокооплачиваемых

сотрудников. Снижение трудоемкости

производства единицы продукции по

совокупности предприятий отрасли может

быть обусловлено повышением

производительности труда на предприятиях

или концентрацией производства продукции

на заводах с низкой трудоемкостью. Так

как на изменение среднего значения

показателя оказывают воздействие два

фактора, возникает задача определить

степень влияния каждого из факторов на

общую динамику средней.

Эта

задача решается с помощью индексного

метода, т.е. путем построения системы

взаимосвязанных индексов, в которую

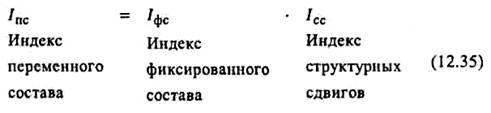

включаются три индекса: переменного

состава, постоянного состава и структурных

сдвигов.

Индексом

переменного состава называется

индекс, выражающий соотношение средних

уровней изучаемого явления, относящихся

к разным периодам времени. Например,

индекс переменного состава себестоимости

продукции одного и того же вида

рассчитывается по формуле:

где Iпс – индекс

переменного состава.

Индекс

переменного состава отражает изменение

не только индексируемой величины (в

данном случае себестоимости), но и

структуры совокупности (весов).

Индекс

постоянного (фиксированного) состава

– это

индекс, исчисленный с весами,

зафиксированными на уровне одного

какого-либо периода, и показывающий

изменение только индексируемой величины.

Индекс фиксированного состава определяется

как агрегатный индекс. Так, индекс

фиксированного состава себестоимости

продукции рассчитывают по формуле:

где

/фс –

индекс фиксированного состава.

Под индексом

структурных сдвигов понимают

индекс, характеризующий влияние изменения

структуры изучаемого явления на динамику

среднего уровня этого явления. Индекс

определяется по формуле (при изучении

изменения среднего уровня себестоимости):

где

/сс –

индекс структурных сдвигов.

Система

взаимосвязанных индексов при анализе

динамики средней себестоимости имеет

следующий вид:

Рассмотрим

применение такой системы.

Пример. Пусть

имеются данные об объеме строительства

коттеджей и себестоимости 1 кв. м жилья

двух строительных фирм в мае-июне 2002 г.

(табл. 12.4).

В

июне по сравнению с маем 2002 г. себестоимость

1 кв. м коттеджного жилья в двух строительных

фирмах возросла: в ООО «Скат» она

увеличилась на 5,26%, а в ООО «Стройинвест»

– на 16,67%. При этом изменилась структура

рынка участников строительства:

уменьшилась доля первой строительной

фирмы (ООО «Скат») в общем объеме

строительства коттеджей (с 35,1 до 28,5%) и

возросла доля второй фирмы (ООО

«Стройинвест») – с 64,9 до 71,5%).

Таблица

12.4

Построено

коттеджного жилья и себестоимость 1 кв.

м по двум строительным фирмам в

мае-июне 2002

г. (Цифры

условные.)

|

Строительная |

Построено |

Себестоимость |

Индивидуальные |

Общие |

||||||

|

Всего, |

% |

базисный |

текущий |

Базисный |

текущий |

z0q0 |

||||

|

базисный |

текущий |

базисный |

текущий |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ООО |

1620 |

1780 |

35,1 |

28,5 |

285 |

300 |

105,26 |

461,7 |

534,0 |

507,3 |

|

ООО |

3000 |

4470 |

64,9 |

71,5 |

300 |

350 |

116,67 |

900,0 |

1564,5 |

1341.0 |

|

Итого |

4620 |

6250 |

100,0 |

100,0 |

– |

– |

– |

1361,7 |

2098,5 |

1848,3 |

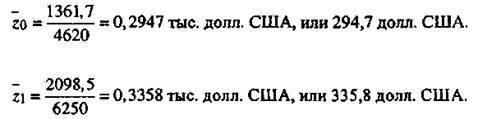

Рассчитаем

индекс переменного состава. Для этого

сначала определим среднюю себестоимость

единицы продукции в текущем и базисном

периодах:

Тогда

Iп.с =

335,8 : 294,7 = 1,1395, или 113,95%.

Следовательно,

средняя себестоимость по двум фирмам

возросла в текущем периоде по сравнению

с базисным на 13,95%, и в каждом из них в

отдельности она возрастала. Это результат

того, что исчисленный индекс учитывает

влияние еще и структурного фактора.

Определим

индекс себестоимости фиксированного

состава:

![]()

Таким

образом, себестоимость в текущем периоде

по сравнению с базисным возросла в

среднем на 13,5%.

Вычислим

влияние изменения структуры на динамику

средней себестоимости:

Изменение

доли строительных фирм в общем объеме

построенного коттеджного жилья привело

к увеличению себестоимости на 0,34%.

Аналогично

строятся системы индексов для других

показателей. Так, для показателя

производительности труда можно построить

систему индексов, в которой:

33.Отраслевые классификаторы и их виды.

Классифика́тор,

или (отлат.classis—разрядиfacere—делать) —

систематизированный перечень наименованных

объектов, каждому из которых в соответствие

дан уникальныйкод.

Классификация объектов производится

согласно правилам распределения

заданногомножестваобъектов

на подмножества (классификационные

группировки) в соответствии с

установленными признаками их различия

или сходства. Применяется вАвтоматизированных

системах управленияи обработке

информации. Классификатор является

стандартным кодовым языком документов,

финансовых отчётов и автоматизированных

систем.

Классификаторы

разрабатываются как на уровне отдельных

предприятий (организаций), так и на

уровне государств.

Существуют следующие уровни классификаторов:

-

международные —

стандартные классификаторы, используемые

по всему миру; -

межгосударственные —

классификаторы, используемые в

рамках экономических

союзови других межгосударственных

объединений: например, классификаторы

используемые вЕС,СНГи т. д. -

национальные,

или межотраслевые — классификаторы,

используемые в пределах государства.

Не должны противоречить международным

классификаторам; -

отраслевые —

классификаторы, используемые в рамках

одной отрасли; -

региональные

– классификаторы действующие на

территории региона. Например:

общемосковские классификаторы,

общегородские классификаторы

Санкт-Петербурга и т.п. -

системные —

классификаторы, принятые отдельным

предприятием (организацией) для

применения в рамках своей автоматизированной

системы. Они содержат информацию,

необходимую для решения задач в

конкретной АС и отсутствующую в

национальном или отраслевом классификаторе.

34.Функциональные и стохастические

связи, их модели.

Связь

называется функциональной (или жестко

детерминированной), если любому значению

факторного признака соответствует

вполне определенное неслучайное значение

признака результативного. Система

называется жестко детерминированной,

если при данных начальных условиях она

переходит в единственно возможное

(совершенно определенное) состояние.

Анализ жестко детерминированных систем

часто называют факторным анализом.

Подробно он будет рассмотрен в разделе

2.6.2.

Связь

называется стохастической (вероятностной),

если любому значению факторного признака

соответствует множество значений

признака результатного (т.е. определенное

статистическое распределение). При этом

для каждого конкретного значения

признака х значения у образуют

распределение, называемое условным.

Поэтому изменение величины х приводит

к изменению величины у лишь в среднем.

Система называется вероятностной, если

при одних и тех же начальных условиях

она может переходить в различные

состояния, имеющие разные вероятности.

Анализ стохастических связей в

вероятностных системах будет рассмотрен

в разделе 2.8.

Типы

экономических моделей

Многие

аналитические методы используются в

совокупности с различными типами

моделей, которые позволяют структурировать

и идентифицировать связи между основными

показателями.

Можно

выделить три основных типа моделей,

используемых в экономическом анализе:

дескриптивные, предикативные и

нормативные.

Дескриптивные

модели. Эти модели, известные также как

модели описательного характера, являются

основными для оценки финансового

состояния предприятия. К ним относятся:

построение системы отчетных балансов,

представление финансовой отчетности

в различных аналитических разрезах,

вертикальный и горизонтальный анализ

отчетности, система аналитических

коэффициентов, аналитические записки

к отчетности. Все эти модели основаны

на использовании информации бухгалтерской

отчетности.

В основе

вертикального анализа лежит иное

представление бухгалтерской отчетности

– в виде относительных величин,

характеризующих структуру обобщающих

итоговых показателей. Обязательным

элементом анализа служат динамические

ряды этих величин, что позволяет

отслеживать и прогнозировать структурные

сдвиги в составе хозяйственных средств

и источников их покрытия.

Горизонтальный

анализ позволяет выявить тенденции

изменения отдельных статей или их групп,

входящих в состав бухгалтерской

отчетности. В основе этого анализа лежит

исчисление базисных темпов роста

балансовых статей или статей отчета о

прибылях и убытках.

Система

аналитических коэффициентов – ведущий

элемент анализа финансового состояния,

применяемый различными группами

пользователей: менеджерами, аналитиками,

акционерами, инвесторами, кредиторами

и др. Известны десятки этих показателей,

поэтому для удобства они подразделяются

на несколько групп. Чаще всего выделяют

пять групп показателей по следующим

направлениям финансового анализа.

1. Анализ

ликвидности. Показатели этой группы

позволяют описать и проанализировать

способность предприятия отвечать по

своим текущим обязательствам. В основу

алгоритма расчета этих показателей

заложена идея сопоставления текущих

активов (оборотных средств) с краткосрочной

кредиторской задолженностью. В результате

расчета устанавливается, в достаточной

ли степени предприятие обеспечено

оборотными средствами, необходимыми

для расчетов с кредиторами по текущим

операциям. Поскольку различные виды

оборотных средств обладают различной

степенью ликвидности (конвертации в

абсолютно ликвидные средства – денежные

средства), рассчитывают несколько

коэффициентов ликвидности (см. раздел

4.5).

2. Анализ

финансовой устойчивости. С помощью этих

показателей оценивается состав источников

финансирования и динамика соотношения

между ними. Анализ основывается на том,

что источники средств различаются

уровнем себестоимости, степенью

доступности, уровнем надежности, степенью

риска и др. (см. раздел 4.6).

3. Анализ

текущей деятельности. С позиции

кругооборота средств текущая деятельность

любого предприятия представляет собой

процесс непрерывной трансформации

одних видов оборотных активов в другие:

где ДС –

денежные средства;

СС – сырье

на складе;

НП –

незавершенное производство;

ГП – готовая

продукция;

СР – средства

в расчетах (дебиторы).

Эффективность

текущей финансово-хозяйственной

деятельности может быть оценена

протяженностью операционного цикла,

зависящей от оборачиваемости средств

в различных видах активов. При прочих

равных условиях ускорение оборачиваемости

свидетельствует о повышении эффективности.

Поэтому основными показателями этой

группы являются показатели эффективности

использования материальных, трудовых

и финансовых ресурсов: выработка,

фондоотдача, коэффициенты оборачиваемости

средств в запасах и расчетах (см. раздел

4.7).

4. Анализ

рентабельности. Показатели этой группы

предназначены для оценки общей

эффективности вложения средств в данное

предприятие. В отличие от показателей

второй группы здесь абстрагируются от

конкретных видов активов, рентабельность

капитала анализируют в целом. Основными

показателями поэтому являются

рентабельность авансированного капитала

и рентабельность собственного капитала

(см. раздел 4.8).

5. Анализ

положения и деятельности на рынке

капитала, В рамках этого анализа

выполняются пространственно-временные

сопоставления показателей, характеризующих

положение предприятия на рынке ценных

бумаг: дивидендный выход, доход на акцию,

ценность акции и др. Этот фрагмент

анализа выполняется главным образом в

компаниях, зарегистрированных на биржах

ценных бумаг и котирующих там свои

акции. Любое предприятие, имеющее

временно свободные денежные средства

и желающее вложить их в ценные бумаги,

также ориентируется на показатели

данной группы (см. раздел 4.9).

Предикативные

модели – это модели предсказательного,

прогностического характера, которые

используются для прогнозирования

доходов предприятия и его будущего

финансового состояния. Наиболее

распространенными из них являются

расчет точки критического объема продаж

(см. раздел 3.5), построение прогностических

финансовых отчетов (см. раздел 2.5.6),

модели динамического анализа (жестко

детерминированные факторные модели и

регрессионные модели – см. разделы 2.6.2

и 2.8.2), модели ситуационного анализа

(см. раздел 2.5.8). В указанных разделах

нашего пособия будут рассмотрены

некоторые теоретические и практические

аспекты применения подобных моделей.

Нормативные

модели. Модели этого типа позволяют

сравнить фактические результаты

деятельности предприятий с ожидаемыми,

рассчитанными по бюджету. Эти модели

используются в основном во внутреннем

финансовом анализе, а также в управленческом

учете, в частности в управлении затратами.

Их сущность сводится к установлению

нормативов по каждой статье расходов

по технологическим процессам, видам

изделий, центрам ответственности и т.п.

и к анализу отклонений фактических

данных от этих нормативов (см. раздел

3.4.2). Анализ в значительной степени

базируется на применении системы жестко

детерминированных факторных моделей.

35.Двухмерная (однофакторная) линейная

модель линейной корреляционной связи.

корреляционный

анализ

Задачей

описательной статистики является не

только систематизация эмпирических

данных в виде распределения частот и

расчеты типовых показателей МЦТ и

вариаций признаков ММ, но и выявление

связи между переменными, оцинюва Ання

его направления и интенсивности Сравнивая

различные виды связей, можно выделить

три типа зависимостей между переменными

X и Y:

функциональная зависимость

определяет значение переменной Y от X

однозначно;

корреляционная зависимость

определяет среднее значение переменной

Y от X;

стохастическая зависимость

определяет распределение переменной

Y от X

Итак,

наиболее общей считается стохастическая

зависимость Корреляционная зависимость

является зависимостью стохастической,

функциональная – рассматривается как

частный случай корреляционной зависимости

Сущность

корреляции

Корреляция (от

лат correlatio – соотношение) – это статистическая

зависимость между случайными величинами,

носит вероятностный характер

Корреляционные

связи можно изучать на качественном

уровне из диаграмм рассеяния эмпирических

значений переменных X и Y (рис 251) и

соответствующим образом их интерпретировать

Так, например, если повышение уровня

одной изм минной сопровождается

повышением уровня другой, то речь идет

оро положительнуюкорреляцию

или прямая связь (рис 251, б) Если же рост

одной переменной сопровождается

снижением значений другой, то имеем

дело с отрицательной корреляцией или

обратной связью (рис 251 г, г) Ноль ьовою

называется корреляция при отсутствии

связи переменных (рис 251 в) Однако нулевая

общая корреляция может свидетельствовать

лишь об отсутствиисутність линейной зависимости,

а не вообще об отсутствии

любогостатистического связи

Рис

251 Диаграммы рассеяния эмпирических

значений переменныхX и

В:

а)

строгая положительная корреляция б)

сильная положительная корреляция в)

нулевая корреляция г) умеренная

отрицательная корреляция г) строгая

отрицательная корреляция д) нелинейная

корреляция

В

психолого-педагогических исследованиях

основном наблюдаются связи нелинейные (см.

рис 251 д) Например, рост мотивации сначала

повышает эффективность научения, а

затем наступает снижение производительности

(эффект “перемотивации” – закон

Иеркса-Додсона) Количественная мера

корреляций ийного связи оценивается

по значениям коэффициентами корреляции

в пределах от -1 до 1 Отрицательные

значения коэффициентов указывают на

обратную связь, положительные – на прямую

Нулевое значение может свидетельствовать

пр в отсутствие связи Интенсивность

связи (слабая связь – умеренный –

существенный – сильный) оценивается по

абсолютным значениям коэффициентов

корреляцийіцієнтів кореляції.

Методы

расчета степени корреляционных связей

тесно связаны с применяемыми измерительными

шкалами (табл. 24)

Таблица

24

Коэффициенты

корреляции зависимости от типов

измерительных шкал

|

Шкалы |

Шкалы |

||

|

Интервальная |

Ранговая |

Номинальная |

|

|

Интервальная |

Коэффициент

Дихотомическое

Тетрахоричний |

||

|

Ранговая |

Коэффициент |

Коэффициенты

т |

|

|

Номинальная |

Точечно-бисериальный |

рангов-бисериальный |

Коэффициент

Коэффициент

Коэффициенты

и |

Изучение

связи между признаками, которые принимают

случайные значения, начинается с оценки

его линейности

Линейная

корреляция

Линейный

корреляционная связь для эмпирических

данных, измеренных по шкале интервалов

или отношений, оценивается с помощью

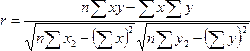

коэффициента корреляции Пирсонаг ху

где Хи и

в и – значения переменных X и Y; х и у –

средние X и Y; п – объем выборки

8 Указанные

методы расчета с использованием

компьютерной техники можно найти в

учебнике [56]

Формула

(222) может быть преобразована, если

заменить значение переменныхХ и

и в

и нормированными

значениями 2х и

гу,

и выглядеть так:

Пример

27 Оценить

связь между переменнымиX иУ по

эмпирическим данным таблицы рис 252 двумя

способами с использованием формул (222)

и (223) Способ 1

Последовательность

решения:

o

оценить характер линейности связи между

признакамиX и

В с помощью диаграммы рассеяния (рис

252);

Рис

252 Диаграмма рассеяния признаков

o

убедиться, что корреляция линейная и

продолжить расчеты коэффициента

корреляции Пирсона г ху (рис

253 и 254);

o

в ячейках В16 и С16 рассчитать средние

значения х и у

х =

и хі =

112,00; У =1 ул

= 18,17;

o

в ячейках и В15 рассчитать суммы квадратов

разностей:

X (х,

– X)2 =

386,00; у,

– у)2 =

311,67;

Рис

253 Результаты расчета коэффициента

корреляцииг ху

o

в ячейке Н18 рассчитать сумму произведений

разниц:

X

(хі – X)

o (уі –

у) = 242,00;

o

в ячейке В17 рассчитать коэффициент

корреляции г ху по

формуле:

гху =

– 242,00 –

0,70 л/386, 00 o 311,67

Рис

254 Расчетные формулы Значение г ху ~

0,70 свидетельствует о существенном

прямая связь между признаками

Способ

2

Последовательность

решения:

o

Результаты расчета г ху за

нормируемыми данным показано на рис

255, расчетные формулы рис 256

Рис

255 Результаты расчета г ху за

нормируемыми данным

o

в ячейках В16 и С16 рассчитать средние

значения х и у;

o

в ячейках В17 и С17 рассчитать стандартные

отклонения ух и

уу;

Рис

256 Формулы расчета г ху за

нормируемыми данным o в столбцах Б и Е

рассчитать нормированные данные 2х и

2у (обратите

внимание

что

среднее нормированных данных равен 0,

а стандартное отклонение – 1,00);

o

в ячейке В18 рассчитать коэффициент

корреляцииr xy по

формуле (223);

Выводы Одно

и то же значение r xy ~

0,70 рассчитан двумя способами Методы

расчета за нормируемыми данным выглядят

более лаконично Значение парного коэффициента

корреляции Пирсона r xy можно

получить с помощью специальной функции

MS Excel = Пирсон ()

36.Проверка адекватности однофакторной

регрессионной модели.

Для

практического использования моделей

регрессии большое значение имеет их

адекватность, т. е. соответствие

фактическим статистическим данным.

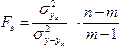

Адекватность

регрессионной модели при малой выборе

можно оценить F критерием Фишера:

,

,

где

m – число параметров модели;

n

– число единиц наблюдения;

![]() –

–

факторная дисперсия, которая характеризует

вариацию результативного признака под

влиянием признака фактора, включенного

в модель;

![]() –

–

остаточная дисперсия, характеризующая

вариацию результативного признака под

влиянием прочих, неучтенных факторов;

![]() –

–

общая дисперсия, показывающая вариацию

результативного признака под влиянием

всех факторов, вызывающих эту вариацию:

![]() .

.

Эмпирическое

значение критерия ![]() сравнивается

сравнивается

с критическим (табличным)![]() с

с

уровнем значимости 0,01 или 0,05 и числом

степеней свободы (m-1), (n-m).

Если ![]() >

>![]() ,

,

то уравнение регрессии признается

значимым.

Проведем

оценку адекватности регрессионной

модели ![]() ,

,

выражающей зависимость среднего объема

привлеченных средств банков от собственных

средств, с помощью F критерия Фишера:

;

;

![]() ;

;

![]() ;

;

![]() .

.

Табличное

значение Fт с

уровнем значимости 0,05 и числом степеней

свободы (2-1), (15-2) равно 4,68. (См. Приложение

7). Так как ![]() >

>![]() ,

,

то уравнение регрессии можно признать

адекватным.

При

численности объектов анализа до 30 единиц

(при малой выборе) возникает необходимость

испытания параметров уравнения на их

типичность (значимость). При этом

осуществляется проверка, насколько

вычисленные параметры характерны для

отображаемого комплекса условий, не

являются ли полученные значения

параметров результатами действия

случайных причин.

Для

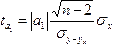

проверки значимости параметров уравнения

регрессии используется t – критерий

Стьюдента. Вычисляются фактические

значения t критерия:

Для

параметра ![]() :

:

;

;

для

параметра ![]() :

:

,

,

где ![]() –

–

среднее квадратическое отклонение

результативного признака от выравненных

значений![]() ;

;

–

–

среднее квадратическое отклонение

факторного признака хот общей средней ![]() .

.

Полученные

фактические значения ![]() и

и![]() сравниваются

сравниваются

с критическим![]() ,

,

который получают по таблице Стьюдента

с учетом принятого уровня значимостиа (а=0,01

или а=0,05)

и числа степеней свободы k=n-2.

Параметр

признается значимым (типичным), если

эмпирическое значение ![]() больше

больше

критического табличного![]() :

:

![]() >

> ![]() <

<![]() .

.

Оценим

значимость параметров уравнения

регрессии ![]() с

с

помощью t – критерия Стьюдента:

;

;

;

;

;

;

.

.

Табличное

значение t – критерия с уровнем значимости

0,05 и числом степеней свободы k=n-2=15-2=13

равно 2,161 (Приложение 6).

Сравним

фактические значения ![]() и

и![]() с

с

критическим (![]() =2,161),

=2,161),

получаем:

![]() =

=

4,96 > ![]() =

=

2,161<![]() =15,2.

=15,2.

Следовательно,

вычисленные по уравнению регрессии

параметры ![]() и

и![]() признаются

признаются

значимыми.

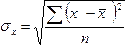

Измерение

тесноты корреляционной связи.

Проверка

адекватности регрессионной модели

может быть дополнена корреляционным

анализом. Для этого необходимо определить

тесноту корреляционной связи между

переменными х и у.

Теснота

связи между двумя признаками может

измеряться линейным коэффициентов

корреляции (r), корреляционным отношением

( ![]() )

)

и индексом корреляции (R).

Линейный

коэффициент корреляции определяется

по формулам:

или  .

.

Линейный

коэффициент корреляции характеризует

степень тесноты только при прямолинейной

корреляционной зависимости. С коэффициентом

регрессии ![]() связан

связан

таким соотношением:![]() .

.

Величина ![]() принимает

принимает

значения в интервале:![]() .

.

Отрицательные значения указывают на

обратную связь, положительные – на

прямую. При![]() =0

=0

линейная связь отсутствует. Чем ближе![]() по

по

абсолютной величине к единице, тем

теснее связь между признаками. И, наконец,

при![]() ,

,

связь функциональная.

Квадрат

линейного коэффициента корреляции ![]() называется

называется

линейным коэффициентом детерминации,

показывает удельный вес влияния данного

фактора в общей сумме всех факторов,

определяющих уровень результативного

признака.

Линейный

коэффициент корреляции предложили в

конце XIX века английские ученые Ф. Гальтон

и К. Пирсон.

При

наличии криволинейной корреляционной

связи ![]() недооценивает

недооценивает

тесноту связи и в некоторых случаях

может дать неверное представление о

степени тесноты связи.

Теоретическое

корреляционное отношение ( ![]() )

)

и индекс корреляции (![]() )

)

служат для измерения тесноты связи как

при прямолинейной, так и при криволинейной

корреляционной связи.

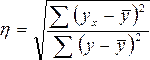

Теоретическое

корреляционное отношение определяется

по формулам:

или

или  .

.

Корреляционное

отношение в квадрате ![]() показывает,

показывает,

какую часть всей вариации результативного

признака составляет вариация, вызванная

факторным признаком.

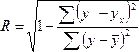

Для

упрощения расчетов степени тесноты

связи часто применяется индекс корреляции.

Индекс корреляции определяется по

следующим формулам:

или

или  .

.

Абсолютные

размеры линейного коэффициента

корреляции, корреляционного отношения,

индекса корреляции колеблются от 0 до

1. Направление связи (знак перед ![]() и

и![]() )

)

определяется непосредственно по исходным

данным.

Для

качественной оценки тесноты связи можно

воспользоваться также шкалой Чеддока:

|

Величина |

Характеристика |

|

0,1- |

Слабая |

Показатели ![]() и

и![]() при

при

прямолинейной связи совпадают. Поэтому

вычисленные по одним и тем же данным

величины![]() и

и![]() часто

часто

используют для того, чтобы судить о том,

насколько для данного случая правильно

предположение о наличии именно

прямолинейной формы корреляционной

связи. Английский статистик Блекман

предложил следующий критерий: если

разность![]() не

не

превышает 0,1, предположение о прямолинейной

форме корреляционной связи можно считать

оправданным.

При

выборе вида уравнения можно воспользоваться

еще критерием криволинейности ![]() ,

,

если k> 2,5, то предположение о данном

виде криволинейной связи можно считать

оправданным.

Используем

данные табл. 7.7 и рассчитаем линейный

коэффициент корреляции, теоретическое

корреляционное отношение и индекс

корреляции:

;

;

![]() ;

;

;

;

;

;

![]() .

.

Все

показатели тесноты корреляционной

связи показывают весьма высокую связь

между объемами привлеченных и собственных

средств.

Коэффициент