Значение отрицательного денежного потока

Отрицательный денежный поток относится к ситуации в компании, когда денежные расходы компании больше, чем генерация денежных средств в конкретный рассматриваемый период; Это означает, что общий приток денежных средств от различных видов деятельности, включая операционную, инвестиционную и финансовую деятельность, в течение определенного рассматриваемого периода меньше, чем общий отток за тот же период.

Простыми словами, это означает бизнес-сценарий, когда фирма тратит больше денежных средств, чем генерирует. Это распространенная ситуация для фирм на этапе роста, поскольку им необходимо тратить деньги на стимулирование роста, привлечение клиентов или создание каналов сбыта. Проще говоря, это игра чисел, в которой поступающих денег меньше, чем исходящих. В такой ситуации дефицит должен поддерживаться за счет вливания капитала, долгового финансирования или того и другого.

Оглавление

- Значение отрицательного денежного потока

- Формула

- Базовый расчет (с примером)

- Практический пример

- Интерпретация отрицательного денежного потока

- Недостатки

- Заключение

- Рекомендуемые статьи

Формула

Эта концепция не нова, но она во многом неявна в расчетах денежных потоков. Простейшим уравнением для математического понимания этой концепции является расчет отрицательного денежного потока от основной деятельности.

Денежный поток = приток денежных средств — отток денежных средств

Если это число отрицательное, оно указывает на дефицит и называется отрицательным денежным потоком.

Базовый расчет (с примером)

Рассмотрим фирму XYZ со следующим отчетом о движении денежных средствОтчет о движении денежных средствОтчет о движении денежных средств — это бухгалтерский документ, который отслеживает входящие и исходящие денежные средства и их эквиваленты от бизнеса.Подробнее.

На первый взгляд, компания выглядит в очень плохом состоянии, так как денежный поток составляет -80 000 долларов. Однако, если мы углубимся и вместо того, чтобы смотреть на окончательный показатель денежного потока, посмотрим на его различные составляющие, наше восприятие текущего состояния бизнеса может измениться. Движение денежных средств от операционной деятельности Движение денежных средств от операционной деятельности Движение денежных средств от операционной деятельности — это первая из трех частей отчета о движении денежных средств, в котором показаны притоки и оттоки денежных средств от основной операционной деятельности за отчетный год. Операционная деятельность включает в себя денежные средства, полученные от продаж, денежные расходы, оплачиваемые в качестве прямых затрат, а также платежи, осуществляемые для финансирования оборотного капитала. Читать далее является положительным, предполагая, что фирма преуспевает в основной деятельности. Тем не менее, денежный поток, полученный от инвестирования Денежный поток, полученный от инвестирования Денежный поток от инвестиционной деятельности относится к деньгам, приобретенным или потраченным на покупку или продажу основных средств (как материальных, так и нематериальных) для целей бизнеса. Например, покупка земли и инвестиции в совместные предприятия — это отток денежных средств, а продажа оборудования — это приток денежных средств. для достижения долгосрочного роста называются финансовой деятельности. Такая деятельность может быть проанализирована в финансовом разделе отчета о движении денежных средств компании.Читать далее отрицательный. Это может быть потому, что руководство ищет хороший потенциал в будущем росте и хочет потратить на него. Например, большая часть денег была потрачена на покупку дополнительного оборудования и планов, подчеркивая, что фирма разрабатывает планы будущего расширения и роста.

Практический пример

Рассмотрим ниже снимок денежного потока от операционной деятельности. Операционная деятельность. Операционная деятельность генерирует большую часть денежных потоков компании, поскольку она напрямую связана с основной деятельностью компании, такой как продажи, распространение и производство. Подробнее об Интернете Major Netflix. Глядя на окончательные цифры, может показаться, что дела у фирмы идут плохо. Однако дальнейшее погружение показывает, что фирма пытается увеличить количество контента на своем портале, что приводит к отрицательному денежному потоку. Следовательно, это должна быть долгосрочная стратегическая инициатива в рамках планов расширения.

источник: Заявки Netflix SEC

Интерпретация отрицательного денежного потока

- № 1. Отрицательный денежный поток — неотъемлемая часть бизнеса. Ни один бизнес в мире не сталкивался с такой ситуацией. Это может быть временная ситуация, которая могла возникнуть из-за циклических проблем в бизнесе, в котором работает фирма, или появления нового конкурента, сокращения денежных потоков из-за какого-то стихийного бедствия или внезапных изменений в законодательстве.

- № 2 – Лучшая оценка возможностей роста и эволюции в будущем – Отрицательный денежный поток иногда является индикатором того, как фирма пытается расширяться и насколько агрессивно она это делает. Фирма должна рассматривать альтернативные издержки для разработки своих планов расширения и их выполнения. Фирма становится обязательной для роста и развития. Иначе безжалостная конкуренция убьет их. У нас есть множество таких примеров в истории, когда фирмы были не только богатыми наличными, но и лидерами рынка. Но они были слишком самодовольны и отказывались развиваться. Кто может забыть слова генерального директора Nokia — «мы не сделали ничего плохого, но как-то проиграли». Они не инвестировали и не адаптировались к изменяющимся рыночным условиям. В конце концов, они были приобретены Microsoft.

- №3 – Потенциал роста – Это показатель финансового благополучия фирмы. Я изучал его как образец; это может помочь инвесторам оценить свои инвестиции и рассчитать рентабельность инвестицийРассчитать рентабельность инвестицийФормула рентабельности инвестиций измеряет прибыль или убыток от инвестиций по отношению к вложенной сумме. Чистый доход, разделенный на первоначальную капитальную стоимость инвестиций. Формула рентабельности инвестиций = (Чистая прибыль / Стоимость инвестиций) * 100 переводов. Если модель показывает, что отрицательный денежный поток регулярно уменьшается, это должно означать, что фирма хорошо восстанавливается и долгосрочный стратегический рост не нарушен. Однако если в модели присутствует ацикличность, это должно свидетельствовать о том, что внешние факторы играют большую роль в бизнесе фирмы. Например, цены на сырую нефть имеют большое значение для бизнеса авиакомпаний. Это, безусловно, не благоприятный сценарий для инвесторов.

Недостатки

- # 1 — Денежный кризис — Отрицательный денежный поток может привести к кассовому кризису. Это, в свою очередь, может привести к задержке платежей поставщикам и продавцам. Это может повлиять на ваши отношения с поставщиками, что приведет к плохому обслуживанию или даже расторжению контрактов. Точно так же ситуации с наличностью могут также вынудить руководство задержать заработную плату сотрудников. Это может привести к высокому уровню текучести кадров и потере талантов конкурентами.

- # 2 — Увеличение банковских сборов и процентного риска — Как обсуждалось выше, отрицательный денежный поток должен финансироваться либо за счет вливания капитала, либо за счет заемного финансирования. Обнаружение долга сопряжено с затратами, поскольку проценты должны быть выплачены. Это может наложить ограничения на долгосрочную прибыльность фирмы. Кроме того, существует риск процентной ставки Риск процентной ставки Риск изменения стоимости актива из-за волатильности процентной ставки известен как риск процентной ставки. Это либо делает ценную бумагу неконкурентоспособной, либо делает ее более ценной. читать далее, так как процентная ставка может вырасти в будущем, что приведет к увеличению процентных выплат (в случае плавающих кредитов).

- № 3. Разбавление капитала Разбавление капитала Разбавление капитала — это метод, используемый компаниями для привлечения капитала для своего бизнеса и проектов путем предложения права собственности в обмен. Таким образом, этот процесс уменьшает или ослабляет привилегии существующих владельцев. Если внешнее финансирование осуществляется посредством вливания акционерного капитала, это может происходить за счет размывания доли владения акционерным капиталом, что имеет свои последствия. Это влияет на способность руководства принимать решения, что затрудняет реализацию долгосрочных стратегических планов. Кроме того, всегда существует опасность враждебного поглощенияВраждебное поглощениеВраждебное поглощение — это процесс, при котором компания приобретает другую компанию против воли ее руководства.Подробнее.

Заключение

Если проблема отрицательного денежного потока не станет обычной практикой в течение нескольких кварталов, инвесторам не о чем беспокоиться. Это часть деловой активности, когда фирмам иногда приходится тратить больше, чтобы развиваться и находить возможности для роста. Тем не менее, инвесторы должны проявлять осторожность, поскольку это может быть признаком ошибочного бизнес-плана, отсутствия возможностей роста, упущенных возможностей или мошенничества.

Рекомендуемые статьи

Это было руководство по отрицательному денежному потоку и его значению. Здесь мы обсудим интерпретацию отрицательного денежного потока, а также практические примеры и недостатки. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Денежный поток от операционного коэффициента

- Примеры отчета о движении денежных средств

- Денежные потоки от расчетов финансовой деятельности

- Важность отчета о движении денежных средств

Что такое денежный поток

Фондовый рынок

Инвестграмотность

Инвестиции

Что такое денежный поток

В 2017 году Владимир Путин заявил, что у «Газпрома» нет денежного потока, несмотря на чистую прибыль в триллион рублей.

«По МСФО у у «Газпрома», большая прибыль, но на бумаге. Реального денежного потока нет», — сказал президент.

После его слов акции компании упали на 2%. Разбираемся, что такое денежный поток и почему он важен при оценке компании.

Что такое денежный поток и его виды

Денежный поток показывает движение денег в компании: откуда пришли, куда ушли и сколько осталось. Рассчитывается для всего бизнеса или конкретного направления. Чтобы оценить компанию перед покупкой акций, инвесторы считают чистый и свободный денежные потоки.

Чистый денежный поток (net cash flow, NCF). Разница между притоками и оттоками от операционной, финансовой и инвестиционной деятельности за определенный период. Проще говоря, разница между доходами и расходами компании.

Из чего состоит чистый поток:

Чистый денежный поток помогает определить насколько эффективно компания управляет деньгами и сможет ли заплатить дивиденды. Также из NCF считают свободный денежный поток.

Свободный денежный поток (free cash flow, FCF). Деньги, которые остаются у компании после погашения всех расходов по текущим операциям, налогов, процентов и капитальных расходов. Проще говоря, это деньги, которые можно без ущерба для функционирования бизнеса направить на:

● Погашение долгов, чтобы уменьшить процент по кредитам и увеличить чистую прибыль и FCF.

● Модернизацию производства

● Байбек (выкуп собственных акций), чтобы поднять в цене котировки компании.

● Выплату дивидендов.

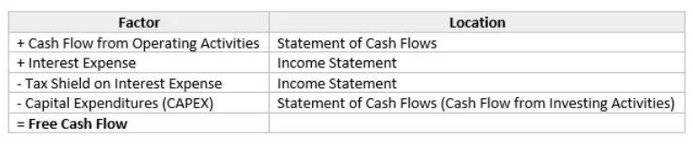

Рассмотрим способ, который учитывает причины изменения потока.

К свободному денежному потоку(OCF) прибавляют проценты(Interest expenses), подлежащие выплате по любым займам — облигациям, конвертируемому долгу или кредитным линиям и вычитают капитальные затраты(CAPEX -) и налоги(Tax).

Расчет FCF по данным отчетности компании

Что означают положительный и отрицательный денежные потоки

Если компания зарабатывает больше, чем тратит — денежный поток положительный. У положительного потока несколько плюсов:

● Если срочно понадобятся деньги, компании не придется брать кредит.

● Компании выплачивают дивиденды из денежного потока: НЛМК (тикер NLMK), ММК (MAGN), « ЛУКОЙЛ» (LKOH), « ФосАгро», «Северсталь» (CHMF), «АЛРОСА» (ALRS).

Отрицательный поток может означать, что компания тратит больше, чем зарабатывает. Обычно это значит, что бизнес работает неэффективно. Хотя может приносить прибыль при этом.

Например, компания зарабатывает 1 млн рублей в год, но выплаты по кредитам перекрывают доходность. Такому бизнесу трудно найти нового заемщика, поэтому привлечь инвестиции в развитие компании проблематично.

Также компания не сможет платить дивиденды из заработанных средств, если денежный поток отрицательный: придется увеличивать долг или брать деньги из накоплений.

В такой ситуации оказался «Газпром», когда Владимир Путин рассказал об отсутствии FCF. Компании пришлось увеличивать долг и уменьшать накопления, чтобы выплатить дивиденды.

Отчеты о денежных потоках

Если акции компании торгуются на бирже, она публикует отчет о движении денежных средств (ОДДС, или Cash Flow Statement). Информация публикуется в отчетах по МСФО и РСБУ.

ОДДС показывает изменения оборотного капитала, движение средств в операционной, финансовой и инвестиционной деятельности. Эта информация помогает рассчитать чистый и свободный денежные потоки.

ОДДС помогает определить:

● Источники поступления и направления расходования денег.

● Причины расхождения чистой прибыли и FCF.

● В совокупности с бухгалтерским балансом и отчетом о прибылях и убытках финансовую устойчивость — наличие капитала для покрытия расходов.

ОДДС «Газпрома» за I квартал 2020 года

Зачем следить за FCF

Компания может направить свободный денежный поток на выплату дивидендов, выкуп акций, погашение долга, сделки по слиянию и поглощению. Любое решение может повлиять на стоимость акций.

Например, «АЛРОСА» направляет на дивиденды 50–100% FCF. От изменения этого показателя зависит доходность бумаг, поэтому цена акций коррелирует с изменением FCF.

Влияние FCF на стоимость акций «Алросы»

Динамика FCF помогает:

● Спрогнозировать стоимость акций в будущем. Чем больше денежный поток, тем выше возможные дивиденды и лучше финансовая устойчивость компании.

● Определить справедливую стоимость акций. Для этого используется модель DCF. Она помогает понять, завышена или занижена рыночная стоимость акций относительно справедливой цены.

Если справедливая цена ниже рыночной, акция недооценена. Если выше — акция переоценена.

Подписывайтесь на официальный Telegram-канал Московской биржи

Запомнить

1. Для оценки компании инвесторы определяют свободный денежный поток (FCF).

2. FCF показывает, сколько денег компания может направить на выплату дивидендов, погашение долгов, поглощение конкурентов, выкуп акций.

3. Если FCF положительный — бизнес больше зарабатывает, чем тратит. Если отрицательный — компания тратит больше, чем зарабатывает.

4. FCF рассчитывается из показателей финансовой отчетности.

5. Динамика свободного потока влияет на стоимость акций, особенно если к FCF привязаны дивиденды.

Прибыль есть, а денег нет. Тогда стоит вопрос: «Куда подевались деньги компании?» Безусловно, это будет интересовать ее собственника. Как специалисту-аналитику доказать и наглядно продемонстрировать отрицательный денежный поток при чистой прибыли? Лучше всего составить бюджет движения денежных средств (БДДС) косвенным методом.

Напомним, что при косвенном подходе за основу принимается величина чистой прибыли, рассчитанная по методу начислений. Путем корректировки ее приводят в чистую прибыль по кассовому методу, прибавляя расходы и вычитая доходы, не связанные с денежным потоком.

Шаг 1. Определяем шаблон документа. Сначала его можно представить в укрупненном виде (табл. 1), а в ходе занесения данных детализировать по конкретным статьям. Главное — выделить источники финансирования потока, приток (+) и отток (–) денежных средств, операционную, инвестиционную и финансовую деятельность, чистый денежный поток.

|

Таблица 1. Бюджет движения денежных средств — общий (укрупненный) шаблон |

||||

|

Показатель |

2016 г. — факт |

|||

|

январь |

февраль |

март |

I кв. |

|

|

Источники финансирования потока |

||||

|

Приток (отток) денежных средств |

||||

|

Итого сальдо по БДДС |

||||

|

Операционная деятельность |

||||

|

Инвестиционная деятельность |

||||

|

Финансовая деятельность |

||||

|

Чистый денежный поток |

На примере бюджета движения денежных средств условной компании «Альфа» представим детализированную форму шаблона (табл. 2).

|

Таблица 2. Бюджет движения денежных средств компании «Альфа» на 2016 г. по месяцам (детализированная форма шаблона), руб. |

||||

|

Показатель |

2016 г. — факт |

|||

|

январь |

февраль |

март |

I кв. |

|

|

Источники финансирования потока |

3 482 099 |

1 144 469 |

1 485 555 |

6 112 123 |

|

Чистая прибыль (убыток) |

3 114 979 |

884 469 |

1 225 555 |

5 225 003 |

|

Амортизация |

367 120 |

260 000 |

260 000 |

887 120 |

|

Прочие корректировки, связанные с изменением ОНО и ОНА |

0 |

0 |

0 |

0 |

|

Приток (отток) денежных средств |

–5 474 209 |

–1 268 469 |

–1 988 785 |

–8 731 463 |

|

Увеличение основных средств |

0 |

0 |

0 |

0 |

|

Рост запасов |

–2 925 255 |

–2 230 144 |

2 306 874 |

–2 848 525 |

|

Изменение НДС по приобретенным ценностям |

0 |

–44 229 |

0 |

–44 229 |

|

Рост дебиторской задолженности |

–5 997 138 |

1 000 000 |

1 999 634 |

–2 997 504 |

|

Рост кредиторской задолженности |

3 448 184 |

5904 |

–6 295 293 |

–2 841 205 |

|

Рост прочих активов |

0 |

0 |

0 |

0 |

|

Итого сальдо по БДДС |

||||

|

Операционная деятельность |

–1 992 110 |

–124 000 |

–503 230 |

–2 619 340 |

|

Инвестиционная деятельность |

0 |

0 |

0 |

0 |

|

Финансовая деятельность |

0 |

0 |

0 |

0 |

|

Чистый денежный поток |

–1 992 110 |

–124 000 |

–503 230 |

–2 619 340 |

К источникам финансирования потока относится сама прибыль, амортизация и прочие корректировки, связанные с изменением отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА).

Приток (отток) денежных средств формируется за счет увеличения основных средств, роста запасов, изменения НДС по приобретенным ценностям, роста дебиторской задолженности, кредиторской задолженности и прочих активов.

Денежный поток основной (операционной) деятельности компании — это движение денежных средств, направленных на осуществление хозяйственных операций (приобретение сырья и оборудования, реализация готового товара, выплата зарплат сотрудникам, процентов по кредитам, налогов). Данный поток является исходным при определении финансовой устойчивости предприятия.

Инвестиционная деятельность компании направлена на вложения в основные средства, ценные бумаги, кредитование и др. Анализ денежного потока инвестиций помогает наиболее рационально использовать временно свободные средства фирмы.

Финансовая деятельность компании подразумевает обеспечение операционной и инвестиционной деятельности: получение кредитов, дохода от реализации собственных акций фирмы. Расходы при этом представляют собой выплаты дивидендов и погашение займов.

Шаг 2. Составляем бухгалтерский баланс (форма № 1). Чтобы занести данные в БДДС, необходимо составить развернутый бухгалтерский баланс. Совет: лучше всего в балансе отдельной строкой выделить статью «Амортизация».

Представим в развернутом виде бухгалтерский баланс компании «Альфа» (табл. 3).

|

Таблица 3. Бухгалтерский баланс компании «Альфа» за первый квартал 2016 г. (по месяцам), руб. |

|||||

|

Показатель |

2015 г. — факт |

2016 г. — факт |

|||

|

декабрь |

январь |

февраль |

март |

I кв. |

|

|

Внеоборотные активы |

25 584 541 |

25 217 421 |

24 957 421 |

24 912 382 |

24 912 382 |

|

Основные средства и НМА |

34 234 456 |

34 234 456 |

34 234 456 |

34 234 456 |

34 234 456 |

|

Амортизация |

–10 231 067 |

–10 598 187 |

–10 858 187 |

–11 118 187 |

–11 118 187 |

|

Финансовые вложения |

1089 |

1089 |

1089 |

1089 |

1089 |

|

Отложенные налоговые активы (ОНА) |

345 278 |

345 278 |

345 278 |

560 239 |

560 239 |

|

Прочие внеоборотные активы |

1 234 785 |

1 234 785 |

1 234 785 |

1 234 785 |

1 234 785 |

|

Оборотные активы |

127 785 621 |

134 715 904 |

135 866 277 |

131 056 539 |

131 056 539 |

|

Запасы |

47 241 055 |

50 166 310 |

52 396 454 |

50 089 580 |

50 089 580 |

|

В том числе: материалы |

34 120 876 |

35 121 070 |

37 120 378 |

35 500 230 |

35 500 230 |

|

готовая продукция |

12 096 534 |

14 056 120 |

14 230 956 |

13 089 120 |

13 089 120 |

|

незавершенное производство |

1 023 645 |

989 120 |

1 045 120 |

1 500 230 |

1 500 230 |

|

НДС по приобретенным ценностям |

1 056 120 |

1 056 120 |

1 100 349 |

1 100 349 |

1 100 349 |

|

Дебиторская задолженность |

34 123 096 |

40 120 234 |

39 120 234 |

37 120 600 |

37 120 600 |

|

Денежные средства |

45 120 230 |

43 128 120 |

43 004 120 |

42 500 890 |

42 500 890 |

|

Прочие оборотные активы |

245 120 |

245 120 |

245 120 |

245 120 |

245 120 |

|

Итого активы |

153 370 162 |

159 933 325 |

160 823 698 |

155 968 921 |

155 968 921 |

|

Капитал |

138 243 522 |

141 358 501 |

142 242 970 |

143 468 525 |

143 468 525 |

|

Уставный капитал |

2190 |

2190 |

2190 |

2190 |

2190 |

|

Добавочный капитал |

3 120 546 |

3 120 546 |

3 120 546 |

3 120 546 |

3 120 546 |

|

Нераспределенная прибыль (непокрытый убыток) |

135 120 786 |

138 235 765 |

139 120 234 |

140 345 789 |

140 345 789 |

|

Долгосрочные обязательства |

456 120 |

456 120 |

456 120 |

671 081 |

671 081 |

|

Заемные средства |

0 |

0 |

0 |

0 |

0 |

|

Отложенные налоговые обязательства (ОНО) |

456 120 |

456 120 |

456 120 |

671 081 |

671 081 |

|

Краткосрочные обязательства |

14 670 520 |

18 118 704 |

18 124 608 |

11 829 315 |

11 829 315 |

|

Кредиторская задолженность |

14 670 520 |

18 118 704 |

18 124 608 |

11 829 315 |

11 829 315 |

|

Итого пассивы |

153 370 162 |

159 933 325 |

160 823 698 |

155 968 921 |

155 968 921 |

В данном материале процедуру составления бухгалтерского баланса мы представлять не будем, только напомним отдельные моменты, касающиеся формы № 1:

- активы равны пассивам;

- разница нераспределенной прибыли отчетного и базисного периодов — это не что иное, как чистая прибыль;

- разница денежных средств отчетного и базисного периодов представляет собой чистый денежный поток.

Важная деталь: рекомендуем занести в баланс и данные за прошлый период (в нашем случае — сальдо 2015 г.).

Иногда по запросу руководителя запасы по балансу нужно расписать на следующие подстатьи: материалы, готовая продукция, незавершенное производство (табл. 4).

|

Таблица 4. Расшифровка статьи «Запасы», руб. |

||||

|

Статья |

2016 г. — факт |

|||

|

январь |

февраль |

март |

I кв. |

|

|

Запасы |

50 166 310 |

52 396 454 |

50 089 580 |

50 089 580 |

|

Материалы |

35 121 070 |

37 120 378 |

35 500 230 |

35 500 230 |

|

Готовая продукция |

14 056 120 |

14 230 956 |

13 089 120 |

13 089 120 |

|

Незавершенное производство |

989 120 |

1 045 120 |

1 500 230 |

1 500 230 |

Шаг 3. Составляем отчет о финансовых результатах (ОФР) для расшифровки чистой прибыли. Отчет лучше всего представить в детализированном виде. Если, например, выделена статья «Управленческие расходы», то разбиваем ее на подстатьи: материальные затраты, расходы на оплату труда управленческого персонала, страховые взносы, амортизация, расходы будущих периодов, резервы предстоящих расходов, командировочные расходы, услуги сторонних организаций, налог на имущество, прочие налоги и сборы. Примерный ОФР представлен в табл. 5 *.

|

Таблица 5. Отчет о финансовых результатах компании «Альфа» (по месяцам), руб. |

|||||

|

№ п/п |

Показатель |

2016 г. — факт |

|||

|

январь |

февраль |

март |

I кв. |

||

|

1 |

Выручка от реализации продукции, товаров и услуг |

11 003 597 |

6 745 046 |

7 729 452 |

25 478 095 |

|

2 |

Себестоимость продаж |

6 120 345 |

3 901 200 |

4 013 478 |

14 035 023 |

|

3 |

Маржинальная прибыль (стр. 1 – стр. 2) |

4 883 252 |

2 843 846 |

3 715 974 |

11 443 072 |

|

4 |

Управленческие расходы |

1 878 384 |

2 076 934 |

1 914 400 |

5 869 718 |

|

4.1 |

Материальные затраты |

12 056 |

140 500 |

10 134 |

162 690 |

|

4.2 |

Расходы на оплату труда управленческого персонала |

1 020 456 |

1 021 089 |

1 025 230 |

3 066 775 |

|

4.3 |

Страховые взносы |

306 137 |

307 120 |

307 500 |

920 757 |

|

4.4 |

Амортизация |

120 456 |

120 456 |

120 456 |

361 368 |

|

4.5 |

Расходы будущих периодов |

12 056 |

13 400 |

13 900 |

39 356 |

|

4.6 |

Резервы предстоящих расходов |

120 567 |

125 120 |

125 893 |

371 580 |

|

4.7 |

Командировочные расходы |

76 200 |

89 120 |

35 120 |

200 440 |

|

4.8 |

Услуги сторонних организаций |

210 456 |

260 129 |

201 789 |

672 374 |

|

4.9 |

Налог на имущество |

0 |

0 |

42 189 |

42 189 |

|

4.10 |

Прочие налоги и сборы |

0 |

0 |

32 189 |

32 189 |

|

5 |

Прочие доходы |

230 567 |

232 686 |

610 120 |

1 073 373 |

|

6 |

Прочие расходы |

120 456 |

115 129 |

101 239 |

336 824 |

|

7 |

Прибыль до налогообложения (стр. 3 – стр. 4 + стр. 5 – стр. 6) |

3 114 979 |

884 469 |

2 310 455 |

6 309 903 |

|

8 |

Текущий налог на прибыль* |

1 084 900 |

1 084 900 |

||

|

8.1 |

В том числе постоянные налоговые обязательства |

||||

|

9 |

Изменение ОНО |

–214 961 |

–214 961 |

||

|

10 |

Изменение ОНА |

214 961 |

214 961 |

||

|

11 |

Прочее |

||||

|

12 |

Чистая прибыль (убыток) (стр. 7 – стр. 8 + стр. 9 + стр. 10 + стр. 11) |

3 114 979 |

884 469 |

1 225 555 |

5 225 003 |

* Налог на прибыль согласно налоговой декларации на прибыль.

Согласно данным табл. 5 чистая прибыль за первый квартал составила 5 225 003 руб. (6 309 903 – 1 084 900 + (–214 961) + 214 961).

Шаг 4. Переносим необходимые данные в БДДС (см. табл. 2).

Сумма по источникам финансирования потока за первый квартал составила 6 112 123 руб. (5 225 003 + 887 120 + 0). Отток денежных средств в размере 8 731 463 руб. связан с ростом запасов и дебиторской задолженности. Чистый денежный поток составил –2 619 340 руб. за счет отрицательного денежного потока основной (операционной) деятельности компании. Инвестиционной и финансовой деятельности компания не осуществляла.

Для наглядности можно создать графический макет БДДС (см. рисунок).

Предложенная модель расчета инвариантная, она довольно простая и понятная. Используя ее на практике, специалист-аналитик сможет доказать, почему в компании нет денег при положительном финансовом результате.

Статья опубликована в журнале «Планово-экономический отдел» № 7, 2016.

Об успешности компании обычно судят по прибыли. Однако есть еще один показатель, который может много рассказать о том, как идут дела у фирмы — денежный поток, который является одним из важнейших критериев успешности европейских компаний.

Другое название этого термина, которое можно часто встретить в экономических статьях и обзорах — кэш флоу. Он позволяет реально оценить, какими средствами оперирует компания, и нередко не совпадает с цифрами, представленными в других отчетных документах, таких как баланс или отчет о финансовых результатах.

В этой статье мы подробно рассмотрим, что такое денежные потоки, что они показывают в деятельности компании, какими бывают и как их правильно рассчитывать.

- Что такое денежный поток

- Что показывает денежный поток

- Положительный денежный поток

- Отрицательный денежный поток

- Что такое чистый денежный поток

- Классификация и виды денежных потоков

- Как рассчитать чистый денежный поток

- Формула денежного потока

- Пример расчета кэш флоу

Денежный поток (кэш флоу, англ. cash flow) — экономический показатель, который отражает объем денежных средств, перемещенных внутри предприятия в общем или в отдельных структурных подразделениях. Стоит отметить, что речь идет как о наличных деньгах, так и размещенных на счетах компании.

При расчете денежного потока учитывают как прибыль, полученную в результате любых действий компании, так и все ее затраты.

☝️

Кэш флоу — это «масштабируемый» показатель, так как он может использоваться как один из показателей прибыльности не только компании в целом, но и отдельного подразделения, целой бизнес-сферы или, наоборот, отдельного проекта или даже продукта.

Обычно денежный поток рассчитывается за прошедший финансовых год, однако в некоторых случаях, особенно на первых этапах запуска компании его можно производить поквартально или по мере необходимости, например, когда проект не может выйти даже на самоокупаемость по прошествию запланированного для этого периода. Кэш флоу позволяет строить как долгосрочные, так и краткосрочные стратегии развития.

Данные о денежном потоке представляют особую ценность для инвесторов, так как документ позволяет увидеть, какая сумма от общего массива средств осталась в распоряжении компании, а какая пошла на покрытие расходов.

Исходя из этого различают положительные денежные потоки (показывают приток денег) и отрицательные (отображают отток денег). Соответственно, на основании этих данных инвесторы могут определить, насколько выгодно вкладываться в такую компанию.

Положительный денежный поток — это средства, которые поступают в компанию, т.е. приток денег в предприятие.

Положительный кэш флоу формируют следующие статьи доходов:

- Выручка от продажи товаров;

- Доходы от оказания услуг;

- Часть полученной прибыли, если компания участвует в общем бизнесе с другими предприятиями;

- Дивиденды и выплаты по процентам;

- Инвесторские вклады;

- Безвозмездная помощь от благотворительных организаций;

- Разница от курсов валют.

Отрицательный денежный поток — это средства, потраченные предприятием на покрытие различных расходов и издержек, т.е. отток денег из компании.

Отрицательный cash flow формируют следующие виды платежей:

- Себестоимость продукции;

- Заработная плата;

- Амортизация оборудования;

- Исследования;

- Улучшение условий труда;

- Хозяйственные расходы;

- Налоги.

Чистый денежный поток (англ. net cash flow) — это разница между положительным и отрицательным денежным потоком, т.е. между поступлением средств в компанию и необходимыми тратами. Чистый денежный поток является одним из важнейших показателей, так как отображает уровень благополучия компании и определяет интерес к ней инвесторов.

Чистый денежный поток позволяет инвесторам определить, насколько выгодны вложения в ту или иную компанию:

- Если cash flow выше нуля, то можно говорить об инвестиционной привлекательности;

- Если cash flow ниже нуля или равен ему, инвестиции в данную компанию считаются высокорисковыми.

☝️

Соответственно, чем выше показатель денежного потока, тем более инвестиционно привлекательной считается компания.

Чистый кэш флоу любой компании формируется из следующих основных видов деятельности:

- Операционная — средства, поступающие или использующиеся при основной деятельности компании. Положительный денежный поток при этом составляют деньги, полученные от продаж товаров или оказания услуг, авансы заказчиков; отрицательный — оплата труда сотрудников, себестоимость товаров, налоги.

- Инвестиционная — средства, связанные со сделанными ранее инвестициями. Приток совершается за счет доходов от продажи нематериальных средств, а отток — из-за приобретения объектов инвестиций и расширения инвестиционной деятельности компании.

- Финансовая — это средства, предназначенные для расширения операционной и инвестиционной деятельности. Приток денег происходит за счет получения займов и кредитов и выпуска ценных бумаг, отток — через погашение кредитов и займов, и выплаты дивидендов.

Денежный поток позволяет оценить правильность ведения деятельности компании и увидеть потенциальные перспективы ее развития. В связи с этим различают несколько видов денежного потока:

По балансу: положительный и отрицательный. Первый показывает доходы компании (приток средств), второй — ее расходы (отток средств).

По виду хозяйственной деятельности: операционный (прямые доходы и расходы от основной деятельности), финансовый (продажа долгосрочных активов и приобретение имущества с целью получения долгосрочной прибыли) и инвестиционный (взятие и погашение кредитов и займов).

По уровням управления: кэш флоу компании в целом, отдельных подразделений и филиалов, отдельных проектов и операций.

По отношению к компании: внутренний (средства для операций внутри компании) и внешний (для проведения сделок с контрагентами и партнерами).

По методу исчисления: совокупный (общая сумма положительного и отрицательного денежных потоков) и чистый (разница между положительным и отрицательным кэш флоу).

По уровню достаточности: избыточный (когда приток средств значительно превышает потребности компании, т.е. когда доходы намного больше расходов) и дефицитный (отток средств значительно превышает их приток в компанию).

По периоду: краткосрочный (доходы и расходы компании за период до одного года) и долгосрочный (приток и отток денег за период больше одного года).

По важности для формирования отчета о финансовой деятельности: приоритетный (доходы и расходы, в которых задействован большой объем денежных средств) и второстепенный (незначительные расходы и доходы, которые почти не влияют на результаты формирования итогового денежного потока).

По моменту времени: текущий (денежный поток на текущий день расчета) и будущий (примерный показатель денежного потока в определенный день в будущем).

Если рассматривать классификацию денежного потока, согласно международным стандартам учета, то различают три вида:

- Кэш флоу по операционной деятельности — приток денег от продажи товаров или оказания услуг, а также расходы на оплату труда сотрудников компании и подрядчиков.

- Кэш флоу по инвестиционной деятельности — все доходы и расходы, связанные с любыми инвестициями компании — как входящими, так и исходящими.

- Кэш флоу по финансовой деятельности — средства, связанные с привлечением капитала, а также кредитов и займов.

Классификация денежных потоков на виды позволяет производит учет, анализ и планирование финансов компании.

Как рассчитать денежный поток:

- Определить период, за который будет производиться расчет.

- Определить цель, для которой необходим расчет кэш флоу.

- Выделить статьи дохода и подсчитать их общее значение.

- Выделить статьи расхода и подсчитать их общее значение.

- Воспользоваться одной из формул расчета денежного потока.

Прежде всего, стоит сказать, что денежный поток рассчитывается в привязке к определенным временным отрезкам.

☝️

Как правило, в самом начале работы компании расчет прогнозируемого кэш флоу производится ежемесячно, начиная со второго года — ежеквартально, дальше — ежегодно.

Для расчета берутся актуальные данные на начало или на конец нулевого отрезка.

При расчете кэш флоу могут использоваться разные типы цен:

- Текущие, т.е. актуальные на день расчета без учета инфляционных показателей;

- Прогнозные — для расчета используется прогнозируемый показатель инфляции, умноженный на текущие цены;

- Дефлированные — используются прогнозные цены, разделенные на базовый индекс инфляции.

Как правило, денежный поток рассчитывается в той валюте, в которой компания ведет свою основную деятельность.

Основные методы расчета кэш флоу компании — прямой и косвенный. Чаще используется первый, так как при расчете используются основные отчетные документы бухгалтерского учета. По итогу можно увидеть, в каком «статусе» находится денежный поток компании: приток (когда доходы превосходят расходы) или отток (когда расходы преобладают над доходами).

В зависимости от того, для каких целей необходим расчет и насколько точным он должен быть, есть три формулы денежного потока и, соответственно, три способа расчета.

Способ первый. Он учитывает всего два показателя: чистый денежный поток, полученный от основной деятельности, и основные расходы.

Формула:

FCF = ЧДП – ЗП,

где

- FCF — денежный поток;

- ЧДП — чистый денежный поток;

- ЗП — основные затраты производства.

Способ второй. По его итогам можно определить причины, которые привели к изменению денежного потока. Формула:

FCF = EBITDA – НП – ЗП – ИОК,

где

- EBITDA — прибыль до вычета выплат процентов, налогов, износа и затрат на амортизацию;

- НП — налог на прибыль;

- ИОК — изменения в оборотном капитале (NWC, Net working capital change).

Способ третий. Используется для составления прогнозов.

FCF = EBIT*(1-tax) + ЗА – ЗП – ИОК,

где

- ЗА — затраты на амортизацию.

Как рассчитывается кэш флоу на реальном примере, можно посмотреть в видео ниже:

Читайте также:

Чистая прибыль: как рассчитать, формула, примеры

Маржа: понятие, основные виды, отличие от маржинальности. Как рассчитать маржу

Что такое ВВП: объясняем простыми словами

Расчет денежного потока возможен за любой период времени: день, неделю, месяц, год….. Как правило, его рассчитывают на ежемесячной основе. Вы можете прямо сейчас самостоятельно рассчитать денежный поток вашей компании. Для этого необходимо взять бухгалтерский баланс (строка 1250 Денежные средства) и вычесть из остатка денежных средств на последнюю дату составления баланса остаток денежных средств на предыдущую дату составления баланса. При этом результат может быть как положительным, так и отрицательным.

Положительный денежный поток – это приток денег в вашу компанию, т.е. за определенный период количество денег в кассе и на расчетном счете увеличилось. Отрицательный денежный поток – это отток денег из бизнеса, уменьшение наличных и безналичных денежных средств.

Денежный поток существует по всем видам деятельности:

- операционной,

- инвестиционной

- финансовой.

Однако, важнейшим является денежный поток по операционной деятельности, т.к. от него будет зависеть развитие вашего бизнеса. Положительный денежный поток по операционной деятельности – признак финансово стабильной компании. Отрицательный поток не всегда говорит о проблемах бизнеса, его возможной причиной может быть развитие бизнеса, когда вы вкладываете свои деньги в операционную деятельность: покупку товаров, сырья, авансирование аренды по выгодным ставкам и т.д.

Вообще, если говорить о финансовом здоровье компании, необходимо анализировать 2 показателя: прибыль и денежный поток от операционной деятельности. Возможны следующие сценарии:

- Компания прибыльна и операционный денежный поток положительный – ОТЛИЧНЫЙ результат!

- Компания прибыльна, но операционный денежный поток отрицательный – ВНИМАНИЕ! Обязательно разберитесь с чем это связано. Всегда есть причина почему прибыльная компания имеет отрицательный денежный поток и ее надо знать. Классика жанра: Прибыль есть, а Денег нет! Проверьте запасы, дебиторскую и кредиторскую задолженности. Ищите деньги в оборотных активах! Для инвестора ваша компания может быть не привлекательна!

- Компания убыточна, но денежный поток по операционной деятельности положительный – не плохой вариант! Возможно вы на этапе роста бизнеса, когда вложенные инвестиции еще не окупились. Положительный денежный поток по операционный деятельности говорит о том, что в целом компания здорова и скоро выйдет на прибыль. Это интересный вариант для инвестора! Однако, такой вариант может быть обусловлен сезонностью и, как только, оборот бизнеса пойдет на спад – деньги кончатся. Возможны и другие причины. Этот вариант очень рискованный для собственников и руководителей, с низкой финансовой грамотностью, потому что велик соблазн забрать “лишние” деньги из бизнеса, но фактически это чужие деньги, т.к. компания убыточна. Это еще одна классика жанра: Деньги есть, а Прибыли нет!

- Компания убыточна и денежный поток по операционной деятельности отрицательный – этот вариант можно оставить без комментариев. Очевидно, что в этой ситуации бизнесу требуются экстренные меры по выходу из кризиса!

Разобравшись с понятием денежный поток, давайте рассмотрим, что включают в себя три вида деятельности: операционная, инвестиционная и финансовая.

Операционная деятельность – это ваша текущая деятельность, ради которые вы создавали бизнес.

Поступления денежных средств по операционной деятельности

– это деньги, которые поступили в счет оплаты ваших товаров (работ, услуг), т.е. это денежные средства, которые пришли от ваших покупателей.

Выбытие денежных средств по операционной деятельности

– это деньги, которые вы заплатили для поддержания текущей деятельности вашей компании и без которых вы не можете вести свою операционную деятельность. Это прежде всего зарплата, аренда, коммунальные услуги, реклама и иные расходы:

Денежный поток по инвестиционной деятельности будет рассчитываться как разница между поступлением и выбытием денежных средств по инвестиционной деятельности.

Часто денежный поток по инвестиционной деятельности бывает отрицательный, потому что компания больше вкладывает в свое развитие, чем получает от продажи ОС и НМА.

Объединяя в одном кассовом плане движение денежных средств от операционной и инвестиционной деятельности, мы можем увидеть хватает ли денежного потока от операционной деятельности на финансирование инвестиционной деятельности. Если планирование показывает, что операционного денежного потока не хватает и возникают кассовые разрывы, то на этапе планирования можно принять решение: инвестировать сейчас, в следующем периоде или отказаться на время от инвестирования.

Если компания принимает решение, что инвестиции необходимы прямо сейчас, то возникает потребность в финансовой деятельности.

Финансовая детальность – это привлечение денег в компанию для покрытия кассового разрыва по операционной и/или инвестиционной деятельности.

Сумма, необходимая для покрытия кассового разрыва, а также срок, на который требуется привлечение дополнительного финансирования, определяется исходя из кассового плана. Посмотрите максимальную сумму кассового разрыва и период, на который он возникает.

Поступление денежных средств по финансовой деятельности

– это поступление заемного финансирования из разных источников: кредиты, займы, инвестиции. Это могут быть:

- внешние источники: банки, небанковские структуры, которые выдают кредиты и займы;

- инвесторы, которые вкладывают деньги в ваш бизнес в качестве участия в уставном капитале

- внутренние источники: деньги от владельца бизнеса на платной или бесплатной основе. (О том, как лучше привлекать деньги собственника бизнеса, я рассказывала в статье “Кассовый разрыв. Часть 2”).

Выбытие денежных средств по финансовой деятельности

– это погашение займов и кредитов, а также выплата дивидендов. Важно отметить, что погашение процентов по кредитам не включается в финансовую деятельность, эти расходы должны финансироваться за счет операционной деятельности.