Ожидаемая доходность инвестиций – это доходность, которую инвестор может разумно ожидать, исходя из результатов прошлой деятельности. Вы можете использовать формулу ожидаемой доходности для оценки прибыли или убытка по конкретной акции или фонду. Вы также можете использовать средневзвешенное значение всех ваших инвестиций, чтобы определить ожидаемую доходность всего вашего портфеля.

Ожидаемая доходность не является точной наукой и не гарантирует конкретного дохода для инвестора. Однако, по крайней мере, вы можете использовать его для рассмотрения потенциальных результатов.

Определение и примеры ожидаемой прибыли

Когда вы инвестируете, невозможно заранее узнать, получите ли вы прибыль. Многие факторы влияют на эффективность конкретных инвестиций. Ожидаемая доходность – это инструмент для оценки потенциальной доходности конкретного актива.

Определение ожидаемой доходности актива включает расчет вероятности различных возможных результатов на основе исторических ставок доходности. Другими словами, если история повторяется, каковы шансы получить эту прибыль от ваших инвестиций?

Ожидаемая доходность не является гарантией фактической прибыли и не учитывает риск конкретной инвестиции. Вы должны быть осторожны, чтобы не полагаться исключительно на эту информацию при принятии инвестиционных решений.

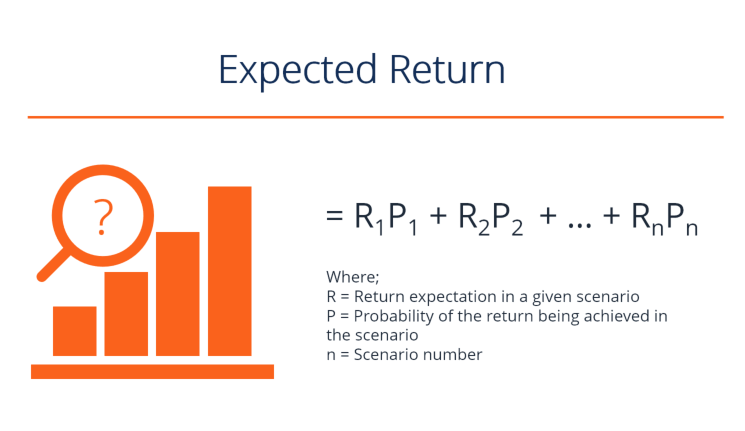

Когда вы найдете вероятность нескольких разных результатов возврата, объедините их, чтобы найти общий ожидаемый доход.

Например, предположим, что у фонда есть шанс 25% на возврат -3%, шанс 50% на возврат 3% и шанс 25% на возврат 9%. Когда вы объединяете шансы каждого сценария, ожидаемая доходность составляет 3%. Узнайте, как мы получили этот номер, ниже.

Как рассчитать ожидаемую доходность

Чтобы определить ожидаемую доходность инвестиций, вы должны использовать исторические данные для расчета вероятности наступления определенных событий.

Например, предположим, вы хотите найти ожидаемую отдачу от определенного склад. Судя по доходности за последние 30 лет, вы знаете, что эта акция имеет следующую вероятность:

- 17% шанс возврата 3,5%

- 25% шанс возврата 5%

- 30% шанс возврата 6.5%

- 16% шанс возврата 8%

- 12% шанс возврата 9,5%

Чтобы найти ожидаемую доходность этой акции, умножьте каждую вероятность на доход, которому она соответствует. Сложите результаты.

Вот как рассчитать ожидаемую доходность E (R) этой акции:

- E (R) = 0,17 (0,035) + 0,25 (0,05) + 0,30 (0,065) + 0,16 (0,08) + 0,12 (0,095)

Умножив каждый возможный доход на его вероятность, вы можете упростить расчет до:

- E (R) = 0,00595 + 0,0125 + 0,0195 + 0,0128 + 0,0114

Сложите эти числа, и вы получите 0,06215. Умножьте это на 100, чтобы получить процент ожидаемого дохода от акции. В этом примере ожидаемая доходность акций составляет 6,22%.

Помимо определения ожидаемой отдачи от конкретной инвестиции, вы также можете найти ее для своего портфолио в целом. Для этого вы должны найти средневзвешенную ожидаемую доходность всех активов в вашем портфеле E (Rp). Вот как выглядит эта формула:

- E (Rp) = W1E (R1) + W2E (R2) +…

В этой формуле:

- W = вес каждого актива, все из которых в сумме должны составлять 1

- E (R) = ожидаемая доходность каждого отдельного актива

Например, предположим, что у вас есть портфель, состоящий из трех разных акций. Акция А составляет 25% вашего портфеля и имеет ожидаемую доходность 7%. Акция B составляет 40% вашего портфеля и имеет ожидаемую доходность 5%. Акция C составляет 35% вашего портфеля и имеет ожидаемую доходность 8,5%.

Чтобы рассчитать ожидаемую доходность вашего портфеля, используйте следующий расчет:

- E (Rp) = 0,25 (0,07) + 0,40 (0,05) + 0,35 (0,085)

После умножения и сложения каждого из них вы получите 0,06725. Умножьте на 100. Результат показывает ожидаемую доходность 6,73%.

Важно отметить, что ожидаемая доходность от конкретного актива может варьироваться в зависимости от того, как долго вы его удерживаете. Глобальная инвестиционная компания BlackRock собирает данные об ожидаемой доходности для различных активов. По его данным, средняя ожидаемая доходность США. акции с малой капитализацией сроком на пять лет – 6,2% годовых. Но для тех же акций, удерживаемых в течение 30 лет, средняя ожидаемая доходность составляет 7,4% в год.

Плюсы и минусы знания ожидаемой прибыли

Ожидаемая доходность может быть эффективным инструментом для оценки вашей потенциальной прибыли и убытков от конкретной инвестиции. Прежде чем приступить к делу, важно понять плюсы и минусы.

Плюсы

-

Помогает инвестору оценить доходность своего портфеля

-

Может помочь инвестору в распределении активов

Минусы

-

Не гарантия фактического возврата

-

Не учитывает инвестиционный риск

Объяснение плюсов

- Помогает инвестору оценить доходность своего портфеля: Ожидаемая доходность может быть полезным инструментом, помогающим вам понять, сколько вы можете ожидать от своих текущих инвестиций, основываясь на исторических результатах.

- Может помочь инвестору распределение активов: Помимо определения потенциальной доходности портфеля, вы можете использовать ожидаемую доходность для принятия инвестиционных решений. Доходность – важный фактор, который инвесторы часто учитывают при выборе своих вложений. Знание ожидаемой прибыли для каждого актива может помочь вам решить, куда вложить деньги.

Объяснение минусов

- Не гарантия фактического возврата: Очень важно, чтобы инвесторы, использующие формулу ожидаемой прибыли, понимали, что это такое. Ожидаемая доходность основана на исторические доходы, но прошлые результаты не гарантируют будущих результатов. Ожидаемая доходность любого актива или портфеля – не единственное, на что вы обращаете внимание при принятии инвестиционных решений.

- Не учитывает инвестиционный риск: Ожидаемый доход от конкретной инвестиции не учитывает уровень риска, который с ней связан. В случае инвестиций с высоким риском доходность часто бывает в той или иной степени экстремальной – она может быть очень хорошей или очень плохой. Этого не скажешь, глядя на ожидаемую доходность. Разница в риске не будет очевидна при сравнении двух инвестиций с совершенно разными уровнями риска.

Альтернативы ожидаемой прибыли

Ожидаемая доходность – это один из инструментов, который вы можете использовать для оценки своего портфеля или потенциальных инвестиций, но не единственный. Существуют и другие доступные инструменты, которые могут помочь заполнить некоторые пробелы, которые оставляет формула ожидаемой прибыли.

Ожидаемая доходность vs. Стандартное отклонение

Стандартное отклонение – это мера уровня риска инвестиций, основанная на том, насколько доходность имеет тенденцию отклоняться от среднего значения. Когда акция имеет низкое стандартное отклонение, ее цена остается относительно стабильной, а доходность обычно близка к средней. Высокое стандартное отклонение указывает на то, что акция может быть довольно волатильной. Это означает, что ваши доходы могут быть значительно больше или меньше среднего.

Преимущество стандартного отклонения заключается в том, что, в отличие от ожидаемой доходности, оно учитывает риск, связанный с каждой инвестицией. В то время как ожидаемая доходность основана на средней средней доходности для конкретного актива, стандартное отклонение измеряет вероятность фактического получения этой прибыли.

Ожидаемая доходность vs. Требуемая норма прибыли

В требуемая норма прибыли относится к минимальной прибыли, которую вы готовы принять за окупаемость инвестиций. Требуемая норма доходности инвестиций обычно увеличивается по мере увеличения уровня риска инвестиций. Например, инвесторы часто рады принять более низкую доходность по облигации, чем по акциям, поскольку облигации часто представляют меньший риск.

Вы можете использовать требуемую и ожидаемую доходность в тандеме. Когда вы знаете требуемую норму прибыли для инвестиций, вы можете использовать ожидаемую доходность, чтобы решить, стоит ли это вашего времени.

Что это значит для индивидуальных инвесторов

Вы можете рассчитать ожидаемую доходность отдельной инвестиции или всего вашего портфеля. Эта информация может помочь вам понять потенциальную прибыль, прежде чем добавлять инвестиции в свой портфель.

Однако когда дело доходит до использования ожидаемой прибыли для принятия инвестиционных решений, важно относиться к тому, что вы найдете, с недоверием. Ожидаемая доходность полностью основана на исторических показателях. Нет никакой гарантии, что будущие доходы будут сопоставимы. Также не учитывается риск каждой инвестиции. Ожидаемая доходность актива не должна быть единственным фактором, который вы должны учитывать при принятии решения об инвестировании.

Кроме того, как показали данные BlackRock, ожидаемая отдача от инвестиций может существенно меняться со временем. Хотя ожидаемая доходность может помочь долгосрочным инвесторам спланировать свои портфели, это не относится также к дневные трейдеры.

Ключевые выводы

- Ожидаемая доходность – это норма прибыли, которую вы можете разумно ожидать от инвестиций, исходя из результатов прошлой деятельности.

- Ожидаемая доходность рассчитывается с использованием вероятности различных потенциальных результатов.

- Вы можете рассчитать как ожидаемую доходность отдельной инвестиции, так и ожидаемую доходность всего вашего инвестиционного портфеля.

- Ожидаемая доходность не является гарантией реальной прибыли. Вы должны относиться к этим данным с недоверием при принятии инвестиционных решений.

Balance не предоставляет налоговые, инвестиционные или финансовые услуги и консультации. Информация представлена без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Ожидаемая доходность не является гарантией фактической прибыли и не учитывает риск конкретной инвестиции. Вы должны быть осторожны, чтобы не полагаться исключительно на эту информацию при принятии инвестиционных решений.

Когда вы найдете вероятность нескольких разных результатов возврата, объедините их, чтобы определить общую ожидаемую прибыль.

Например, предположим, что у фонда есть шанс 25% на возврат -3%, шанс 50% на возврат 3% и шанс 25% на возврат 9%. Когда вы объединяете шансы каждого сценария, ожидаемая доходность составляет 3%. Узнайте, как мы получили этот номер, ниже.

Как рассчитать ожидаемую доходность

Чтобы определить ожидаемую доходность инвестиций, вы должны использовать исторические данные для расчета вероятности наступления определенных событий.

Например, предположим, вы хотите найти ожидаемую доходность определенной акции. Судя по доходности за последние 30 лет, вы знаете, что эта акция имеет следующую вероятность:

17% вероятность возврата 3,5%.

25% вероятность возврата 5%

30% вероятность возврата 6,5%

Вероятность 16% на возврат 8%.

Вероятность 12% на возврат 9,5%

Чтобы найти ожидаемую доходность этой акции, умножьте каждую вероятность на доход, которому она соответствует. Сложите результаты.

Вот как рассчитать ожидаемую доходность E (R) этой акции:

E (R) = 0,17 (0,035) + 0,25 (0,05) + 0,30 (0,065) + 0,16 (0,08) + 0,12 (0,095)

Умножив каждый возможный доход на его вероятность, вы можете упростить расчет до:

E (R) = 0,00595 + 0,0125 + 0,0195 + 0,0128 + 0,0114

Сложите эти числа, и вы получите 0,06215. Умножьте это на 100, чтобы получить процент ожидаемого дохода от акции. В этом примере ожидаемая доходность акций составляет 6,22%.

Помимо определения ожидаемой прибыли от конкретной инвестиции, вы также можете найти ее для своего портфеля в целом. Для этого вы должны найти средневзвешенную ожидаемую доходность всех активов в вашем портфеле E (Rp). Вот как выглядит эта формула:

E (Rp) = W1E (R1) + W2E (R2) +…

В этой формуле:

W = вес каждого актива, каждый из которых должен составлять до 1

E (R) = ожидаемая доходность каждого отдельного актива.

Например, предположим, что у вас есть портфель, состоящий из трех разных акций. Акция А составляет 25% вашего портфеля и имеет ожидаемую доходность 7%. Акция B составляет 40% вашего портфеля и имеет ожидаемую доходность 5%. Акция C составляет 35% вашего портфеля и имеет ожидаемую доходность 8,5%.

Чтобы рассчитать ожидаемую доходность вашего портфеля, используйте следующий расчет:

E (Rp) = 0,25 (0,07) + 0,40 (0,05) + 0,35 (0,085)

После умножения и сложения каждого из них вы получите 0,06725. Умножьте на 100. Результат показывает ожидаемую доходность 6,73%.

Важно отметить, что ожидаемая доходность от конкретного актива может варьироваться в зависимости от того, как долго вы его удерживаете. Глобальная инвестиционная компания BlackRock собирает данные об ожидаемой доходности для различных активов. Согласно его данным, средняя ожидаемая доходность акций компаний с малой капитализацией в США в течение пяти лет составляет 6,2% в год. Но для тех же акций, удерживаемых в течение 30 лет, средняя ожидаемая доходность составляет 7,4% в год.

Плюсы и минусы знания ожидаемой прибыли

Ожидаемая доходность может быть эффективным инструментом для оценки вашей потенциальной прибыли и убытков от конкретной инвестиции. Прежде чем приступить к делу, важно понять плюсы и минусы.

Плюсы

Помогает инвестору оценить доходность своего портфеля

Может помочь инвестору в распределении активов

Минусы

Не гарантия фактического возврата

Не учитывает инвестиционный риск

Разъяснение преимуществ

Помогает инвестору оценить доходность своего портфеля . Ожидаемая доходность может быть полезным инструментом, помогающим понять, как много, что вы можете ожидать от своих текущих инвестиций, исходя из прошлых результатов.

Может помочь в распределении активов инвестора . Помимо определения потенциальной доходности портфеля, вы может использовать ожидаемую доходность, чтобы помочь вам принять инвестиционные решения. Доходность — важный фактор, который инвесторы часто учитывают при выборе своих вложений. Знание ожидаемой прибыли для каждого актива может помочь вам решить, куда вложить деньги.

Объяснение минусов

Не является гарантией фактической прибыли : Очень важно, чтобы инвесторы, использующие формулу ожидаемой доходности, понимали, что это такое. Ожидаемая доходность основана на исторической доходности, но прошлые результаты не гарантируют будущих результатов. Ожидаемая доходность любого актива или портфеля не должна быть единственной вещью, на которую вы должны обращать внимание при принятии инвестиционных решений.

Не учитывает инвестиционный риск : ожидаемая доходность конкретная инвестиция не учитывает связанный с ней уровень риска. В случае инвестиций с высоким риском доходность часто бывает в той или иной степени экстремальной — она может быть очень хорошей или очень плохой. Этого не скажешь, глядя на ожидаемую доходность. Разница в риске не будет очевидна при сравнении двух инвестиций с совершенно разными уровнями риска.

Альтернативы ожидаемой прибыли

Ожидаемая доходность — это один из инструментов, который вы можете использовать для оценки своего портфеля или потенциальных инвестиций, но не единственный. Существуют и другие доступные инструменты, которые могут помочь заполнить некоторые пробелы, которые оставляет формула ожидаемой прибыли.

Ожидаемая доходность и стандартное отклонение

Стандартное отклонение — это мера уровня риска инвестиций, основанная на том, насколько доходность имеет тенденцию отклоняться от среднего значения. Когда акция имеет низкое стандартное отклонение, ее цена остается относительно стабильной, а доходность обычно близка к средней. Высокое стандартное отклонение указывает на то, что акция может быть довольно волатильной. Это означает, что ваши доходы могут быть значительно больше или меньше среднего.

Преимущество стандартного отклонения заключается в том, что, в отличие от ожидаемой доходности, оно учитывает риск, связанный с каждой инвестицией. В то время как ожидаемая доходность основана на средней средней доходности для конкретного актива, стандартное отклонение измеряет вероятность фактического получения этой прибыли.

Ожидаемая доходность против требуемой нормы доходности

требуемая норма доходности означает минимальный доход, на который вы готовы пойти, чтобы инвестиции были оправданы. Требуемая норма доходности инвестиций обычно увеличивается по мере повышения уровня риска инвестиций. Например, инвесторы часто с радостью соглашаются на более низкий доход по облигациям, чем по акциям, поскольку облигации часто представляют меньший риск.

Вы можете использовать требуемую и ожидаемую доходность в тандеме. Когда вы знаете требуемую норму прибыли для инвестиции, вы можете использовать ожидаемую прибыль, чтобы решить, стоит ли она ваших усилий.

Что это значит для индивидуальных инвесторов

Вы можете рассчитать ожидаемую доходность отдельных инвестиций или всего вашего портфеля. Эта информация может помочь вам понять потенциальную доходность, прежде чем добавлять инвестиции в свой портфель.

Однако, когда речь заходит об использовании ожидаемой доходности для принятия инвестиционных решений, важно воспринимать полученные данные с долей соли. Ожидаемая доходность полностью основана на исторических показателях. Нет никакой гарантии, что будущие показатели будут такими же. Он также не учитывает риск каждой инвестиции. Ожидаемая доходность актива не должна быть единственным фактором, который вы учитываете при принятии решения об инвестировании.

Кроме того, как показали данные BlackRock, ожидаемая доходность инвестиций может существенно меняться с течением времени. В то время как ожидаемая доходность может помочь долгосрочным инвесторам планировать свои портфели, она не так хорошо подходит для дневных трейдеров

The expected value of the distribution of returns from an investment

What is Expected Return?

The expected return on an investment is the expected value of the probability distribution of possible returns it can provide to investors. The return on the investment is an unknown variable that has different values associated with different probabilities. Expected return is calculated by multiplying potential outcomes (returns) by the chances of each outcome occurring, and then calculating the sum of those results (as shown below).

In the short term, the return on an investment can be considered a random variable that can take any values within a given range. The expected return is based on historical data, which may or may not provide reliable forecasting of future returns. Hence, the outcome is not guaranteed. Expected return is simply a measure of probabilities intended to show the likelihood that a given investment will generate a positive return, and what the likely return will be.

The purpose of calculating the expected return on an investment is to provide an investor with an idea of probable profit vs risk. This gives the investor a basis for comparison with the risk-free rate of return. The interest rate on 3-month U.S. Treasury bills is often used to represent the risk-free rate of return.

Basics of Probability Distribution

For a given random variable, its probability distribution is a function that shows all the possible values it can take. It is confined to a certain range derived from the statistically possible maximum and minimum values.

Distributions can be of two types: discrete and continuous. Discrete distributions show only specific values within a given range. A random variable following a continuous distribution can take any value within the given range. Tossing a coin has two possible outcomes and is thus an example of a discrete distribution. A distribution of the height of adult males, which can take any possible value within a stated range, is a continuous probability distribution.

Download the Free Template

Enter your name and email in the form below and download the free template now!

Expected Return Template

Download the free Excel template now to advance your finance knowledge!

Calculating Expected Return for a Single Investment

Let us take an investment A, which has a 20% probability of giving a 15% return on investment, a 50% probability of generating a 10% return, and a 30% probability of resulting in a 5% loss. This is an example of calculating a discrete probability distribution for potential returns.

The probabilities of each potential return outcome are derived from studying historical data on previous returns of the investment asset being evaluated. The probabilities stated, in this case, might be derived from studying the performance of the asset over the previous 10 years. Assume that it generated a 15% return on investment during two of those 10 years, a 10% return for five of the 10 years, and suffered a 5% loss for three of the 10 years.

The expected return on investment A would then be calculated as follows:

Expected Return of A = 0.2(15%) + 0.5(10%) + 0.3(-5%)

(That is, a 20%, or .2, probability times a 15%, or .15, return; plus a 50%, or .5, probability times a 10%, or .1, return; plus a 30%, or .3, probability of a return of negative 5%, or -.5)

= 3% + 5% – 1.5%

= 6.5%

Therefore, the probable long-term average return for Investment A is 6.5%.

Calculating Expected Return of a Portfolio

Calculating expected return is not limited to calculations for a single investment. It can also be calculated for a portfolio. The expected return for an investment portfolio is the weighted average of the expected return of each of its components. Components are weighted by the percentage of the portfolio’s total value that each accounts for. Examining the weighted average of portfolio assets can also help investors assess the diversification of their investment portfolio.

To illustrate the expected return for an investment portfolio, let’s assume the portfolio is comprised of investments in three assets – X, Y, and Z. $2,000 is invested in X, $5,000 invested in Y, and $3,000 is invested in Z. Assume that the expected returns for X, Y, and Z have been calculated and found to be 15%, 10%, and 20%, respectively. Based on the respective investments in each component asset, the portfolio’s expected return can be calculated as follows:

Expected Return of Portfolio = 0.2(15%) + 0.5(10%) + 0.3(20%)

= 3% + 5% + 6%

= 14%

Thus, the expected return of the portfolio is 14%.

Note that although the simple average of the expected return of the portfolio’s components is 15% (the average of 10%, 15%, and 20%), the portfolio’s expected return of 14% is slightly below that simple average figure. This is due to the fact that half of the investor’s capital is invested in the asset with the lowest expected return.

Analyzing Investment Risk

In addition to calculating expected return, investors also need to consider the risk characteristics of investment assets. This helps to determine whether the portfolio’s components are properly aligned with the investor’s risk tolerance and investment goals.

For example, assume that two portfolio components have shown the following returns, respectively, over the past five years:

Portfolio Component A: 12%, 2%, 25%, -9%, 10%

Portfolio Component B: 7%, 6%, 9%, 12%, 6%

Calculating the expected return for both portfolio components yields the same figure: an expected return of 8%. However, when each component is examined for risk, based on year-to-year deviations from the average expected returns, you find that Portfolio Component A carries five times more risk than Portfolio Component B (A has a standard deviation of 12.6%, while B’s standard deviation is only 2.6%). Standard deviation represents the level of variance that occurs from the average.

The Role of Risk Tolerance and other Factors

The concept of expected return is part of the overall process of evaluating a potential investment. Although market analysts have come up with straightforward mathematical formulas for calculating expected return, individual investors may consider additional factors when putting together an investment portfolio that matches up well with their personal investment goals and level of risk tolerance.

For example, an investor might consider the specific existing economic or investment climate conditions that are prevalent. During times of extreme uncertainty, investors are inclined to lean toward generally safer investments and those with lower volatility, even if the investor is ordinarily more risk-tolerant. Thus, an investor might shy away from stocks with high standard deviations from their average return, even if their calculations show the investment to offer an excellent average return.

It’s also important to keep in mind that expected return is calculated based on a stock’s past performance. However, if an investor has knowledge about a company that leads them to believe that, going forward, it will substantially outperform as compared to its historical norms, they might choose to invest in a stock that doesn’t appear all that promising based solely on expected return calculations. A helpful financial metric to consider in addition to expected return is the return on investment ratio (ROI), a profitability ratio that directly compares the value of increased profits a company has generated through capital investment in its business.

Although not a guaranteed predictor of stock performance, the expected return formula has proven to be an excellent analytical tool that helps investors forecast probable investment returns and assess portfolio risk and diversification.

Related Reading

Thank you for reading CFI’s guide on Expected Return. To continue learning and building your career as a financial analyst, these additional resources will be useful:

- Investing: A Beginner’s Guide

- Capital Asset Pricing Model

- Technical Analysis: A Beginner’s Guide

- Basis Risk

- See all equities resources

Наверняка читателям моего T-канала и smart-lab.ru на глаза не раз попадалась аббревиатура CAPM. Если перейти на сайт с разъяснениями CAPM, то, как правило, после пяти минут чтения рука просит закрыть страницу, или просто добавить ее в закладки и благополучно забыть про нее. Это из-за того, что тема обширная, а быстрые и конкретные рецепты по применению CAPM в инвестировании «глубоко зарыты».

Для тех, кто хочет понять, как определить Ожидаемый доход акций с помощью CAPM, давайте попробуем разобраться. Те, кто уже знаком с CAPM – «Все новое — хорошо забытое старое»!

Итак, модель CAPM(от англ. ‘capitalassetpricingmodel), русская аббревиатура МОДА(Модель оценки долгосрочных активов). Её автор — экономист Гарри Марковиц. Но взаимосвязь между уровнем риска и доходностью доработали У.Шарп, Я. Мойссин и Дж. Линтером (1964-1965).

В первую очередь модель CAPM (МОДА) использовалась финансовыми менеджерами для оценки стоимости собственного капитала компании.

В свою очередь требуемая ставка доходности обычными акционерами равна стоимости собственного капитала. И когда финансовые менеджеры к-н компании решают вопрос о расширении бизнеса путем реинвестирования прибыли (то есть целесообразность реинвестирования нераспределенной прибыли обратно в бизнес), выпуска новых обыкновенных акций или долговое финансирование, то для такой оценки обычно используют следующие подходы:

- модель CAPM (Модель оценки капитальных активов),

- модель дисконтирования дивидендов и

- метод доходности облигаций с учетом премии за риск.

В рамках данного поста ограничимся моделью CAPM, тем более, что для инвестора она может послужить отличным дополнением к аналитическому арсеналу. Как бы ее не критиковали (из-за линейной взаимосвязи), именно данная модель позволяет получить ответ на то, как финансовые рынки измеряют риск и конвертируют его в ожидаемый доход.

Инвестор, который купил акции, считает доходность так:

Доходность, % = (Сумма дивидендов + Доход от изм. цены акции) / Цена покупки акций*100

Доходность, при инвестировании в акции, может как приятно удивлять инвесторов, так и разочаровывать, поскольку колебания цен на акции приводят к колебаниям их прибыли (вплоть до отрицательной), а значит, чем больше колебания цен акций, тем выше риск.

Соответственно, инвестор выбирает либо доходность депозита, где риск отсутствует, либо рынок акций, где доходность больше, но нет предсказуемости прибыли из-за колебания цен акций.

Колебания цен акций, в стандартной модели CAPM, измеряется коэффициентом Бета (β).

Бета (β) измеряет чувствительность акций по отношению к колебаниям всего рынка и вычисляется на основе статистических данных. Как правило, коэффициент Бета (β) поставляется во всех бесплатных скринерах.

Акции с β = 1 — значит акция растет или падает на ту же величину, что и индекс;

Акции с β = 1,5 — при росте/падении индекса на 1%, акция растет или падает на 1,5%

Акции с β = 0,5 — при росте/падении индекса на 1%, акция растет или падает на 0,5%Итоговая формула: Rs= Rf + βs(Rm-Rf), где:

Rs = ожидаемая доходность акций (и стоимость собственного капитала компании).

Rf = безрисковая ставка.

βs = бета-коэффициент акций.

Rm = ожидаемая доходность на фондовом рынке в целом (Индекс акций).

Теперь предлагаю посмотреть все расчеты на реальных цифрах. Для примера возьмем наиболее интересные акции из нефтегазовой отрасли российского рынка в сравнении с Индексом МосБиржи (IMOEX) на основе 3-х летней давности.

Итак, на реальных цифрах Дано:

Определить по стандартной модели CAPM ожидаемый доход акций на следующий год: LKOH, GAZP, NVTK, ROSN на основе 3-х летней давности при условии, что безрисковая ставка (Rf ) на следующий год останется в пределах 6,5%-9,5%.

Вычислить ожидаемую доходность на фондовом рынке (Rm) ?

Вычислить бета-коэффициент (βs) ?

Определить ожидаемый доход акций на следующий год ?

Решение:

В качестве безрисковой ставки берем будущее среднее значение (6,5%+9,5%)/2=8%

Ожидаемую доходность на фондовом рынке (Rm) = среднегодовая доходность индекса за три года

βs рассчитываем по готовой формуле1 в excel =НАКЛОН (Диапазон доходности Индекса МосБиржи по годам; Диапазон доходности Акции по годам)

1При помощи функции НАКЛОН (в англоязычной версии – SLOPE) определяем коэффициент наклона между массивами данных. Итоговое значение и является бета коэффициентом.

Ожидаемый доход каждой акции рассчитываем по формуле CAPM (Rs= Rf+ βs(Rm-Rf))

Вывод: Исходя из расчетов (Таб. 1) хорошо прослеживается связь ожидаемого дохода и коэффициент — бета (βs). Чем коэффициент выше, тем больше ожидаемый доход и наоборот. Акции LKOH, из представленной выборки с ожидаемым доходом на следующие год 13,8%, принято считать наиболее рискованными, поскольку бета выше. Соответственно более стабильной в нашем случае принято считать акции GAZP с ожидаемым доходом 9,8% и более низкой бетой.

Тема для спора: Проблема данного подхода в том, что бета-коэффициенты нестабильны с течением времени. Это создает трудности, когда бета-коэффициенты, полученные по историческим данным, используются для расчетов ожидаемого дохода акций. Также Оценка будущей безрисковой ставки тоже подвержена ошибкам. Однако, несмотря на все недостатки, измерения ожидаемого дохода по модели CAPM выглядят не хуже, чем другие существующие подходы Оценок акций.

Ее ключевым преимуществом является то, что она количественно оценивает риск и обеспечивает объективный подход для перевода показателей риска в оценку ожидаемой прибыли.

Если понравился пост, поставьте ♥ лайк!

p.s. В Telegram-канале в комментариях к посту можно скачать файл excel со всеми расчетами. Также не забудьте подписаться на мой Telegram-канал: @trade_execution