Содержание страницы

- Кто имеет право применять патентную систему налогообложения

- Заменяет налоги

- Совмещение патентной системы налогообложения с иными системами налогообложения

- Документ, удостоверяющий право на применение патентной системы

- Срок действия патента

- Процедура перехода на патентную систему налогообложения

- Срок выдачи налоговым органом патента

- Основания для отказа в выдаче патента

- Процедура постановки на учет

- Налоговый период

- Порядок расчета налога

- Порядок исчисления налога

- Оплата налога

- Утрата права на применение патентной системы налогообложения

- Снятие с учета

- Налоговый учет

- Налоговая декларация

- Пошаговая инструкция по получению патента

- Классификатор видов предпринимательской деятельности

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

С 01.01.2021 вступают в силу изменения, предусмотренные Федеральным законом от 23.11.2020 № 373-ФЗ:

- Плательщикам ПСН также, как и плательщикам ЕНВД, предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы;

- Расширен перечень видов деятельности, в отношении которых может применятся ПСН, в том числе теми, которые применялись в рамках ЕНВД: деятельность автостоянок, ремонт, техническое обслуживание и мойка автотранспортных средств;

- Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м.

Кто имеет право применять патентную систему налогообложения

^К началу страницы

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ);

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 – 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в пп.1 п. 3 ст.346.43 НК РФ).

Заменяет налоги

^К началу страницы

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

Совмещение патентной системы налогообложения с иными системами налогообложения

^К началу страницы

Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения.

При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых индивидуальным предпринимателем применяется иной режим налогообложения, индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ).

Документ, удостоверяющий право на применение патентной системы

^К началу страницы

– Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Перейти

Форма патента на право применения патентной системы налогообложения доведена письмом ФНС России от 14.12.2020 № СД-4-3/20593@.

Срок действия патента

^К началу страницы

1-12

мес.

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Процедура перехода на патентную систему налогообложения

^К началу страницы

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Срок выдачи налоговым органом патента

^К началу страницы

В течение 5дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Уведомление об отказе в выдаче патента доводится до сведения индивидуального предпринимателя в течение пяти дней после вынесения решения об отказе в выдаче патента.

Основания для отказа в выдаче патента

^К началу страницы

-

несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

-

указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

-

нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ)

-

наличие недоимки по налогу, подлежащему уплате в связи с применением патентной системы налогообложения

-

незаполнение обязательных полей в заявлении на получение патента

Процедура постановки на учет

^К началу страницы

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ).

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Налоговый период

^К началу страницы

1

календарный год

Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный месяц.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога

^К началу страницы

Налоговая база – денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул – по 2023 год.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ):

- в период 2015 – 2016 гг. – до 0%;

- в период 2017 – 2021 гг. – до 4%.

Порядок исчисления налога

^К началу страницы

Пример: срок действия патента = 12 месяцев

Размер

налога= Налоговая

база* 6%

Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6%

Оплата налога

^К началу страницы

Порядок оплаты

Срок действия патента меньше 6 месяцев

– в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

– в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

– в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис “Заполнить платежное поручение”

Утрата права на применение патентной системы налогообложения

^К началу страницы

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной системы налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения (п. 8 ст. 346.45 НК РФ).

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (п. 8 ст. 346.45 НК РФ).

Снятие с учета

^К началу страницы

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента.

- В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@)

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@)

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Налоговый учет

^К началу страницы

Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

Налоговая декларация

^К началу страницы

Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется (ст. 346.52 НК РФ)

Пошаговая инструкция по получению патента

^К началу страницы

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ).

3

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4

Налоговый учет

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Классификатор видов предпринимательской деятельности

^К началу страницы

в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)

Патентная система налогообложения отличается от других режимов тем, что для расчёта налога учитывается не реальный, а потенциально возможный доход ИП.

Например, региональные власти одной области могут установить, что годовой доход парикмахера, подлежащий налогообложению, составляет 350 000 рублей, а в другом субъекте РФ это значение составляет 900 000 рублей. В результате стоимость патента по одному виду деятельности, но в разных российских регионах, может отличаться в несколько раз.

Кроме того, на территории самого региона выделяют муниципальные образования с разными значениями потенциально возможного дохода. Из-за этого патент в областном центре или крупном городе может стоить дороже, чем в небольшом населённом пункте.

С учётом этого, самостоятельный расчёт стоимости патента, а значит, и налоговой нагрузки, довольно сложен. Поэтому для ИП, которые хотят заранее знать, сколько надо будет платить, ФНС разработала специальный калькулятор патента.

Какие данные надо собрать перед расчётом

Перед тем, как рассчитать патент, соберите следующие данные:

- год, в котором будет действовать патент;

- день начала и окончания действия патента, с учётом того, что этот период составляет от 1 до 12 месяцев, в том числе неполных, в течение календарного года;

- УФНС, то есть субъект РФ;

- муниципальное образование, на территории которого ИП будет вести бизнес;

- вид деятельности, установленный региональным законом о ПСН.

Дополнительно может понадобиться физический показатель для некоторых направлений бизнеса:

- количество работников в патентной деятельности с учётом ограничения в 15 человек;

- грузоподъемность или количество транспортных средств;

- площадь или количество объектов недвижимости и др.

Примеры расчёта стоимости патента на калькуляторе ФНС

Покажем на конкретных примерах, как рассчитать патент на онлайн-калькуляторе ФНС.

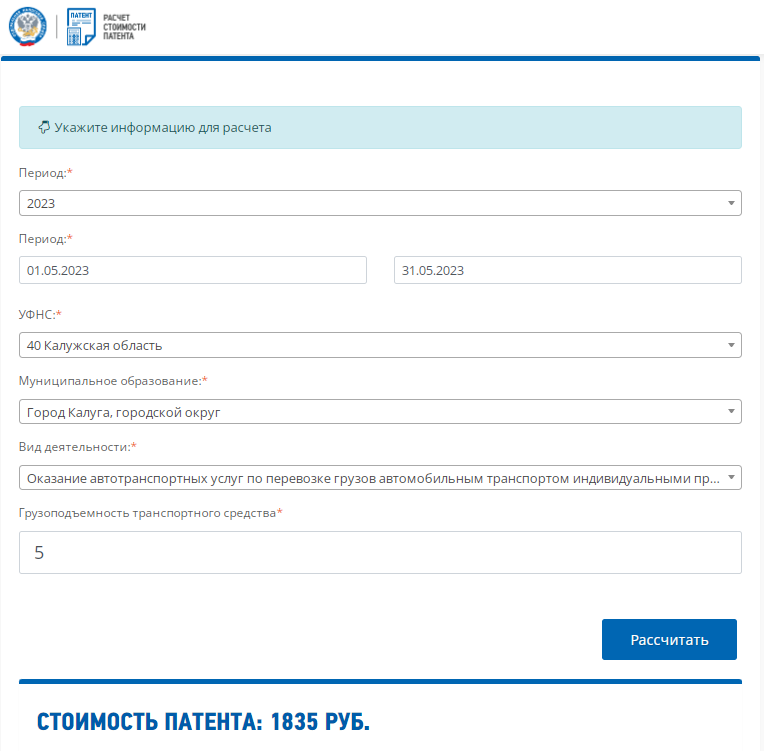

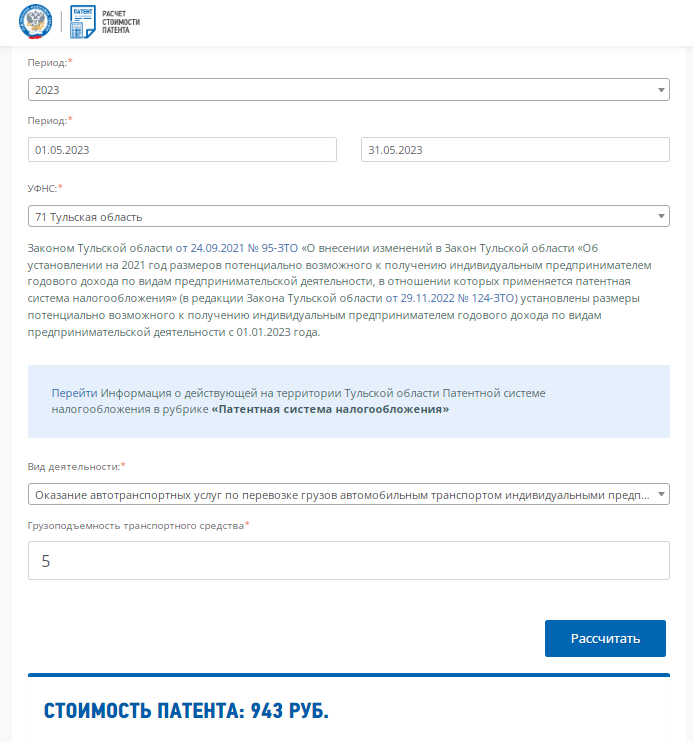

Пример 1: индивидуальный предприниматель без работников планирует заняться грузоперевозками на принадлежащем ему автомобиле грузоподъемностью 5 тонн. ИП проживает на границе Калужской и Тульской областей, поэтому хочет сравнить стоимость патента в обоих регионах. Для примера посчитаем налог на май 2023 года.

Поэтапно вводим нужные данные и нажимаем кнопку «Рассчитать».

Получаем, что за 31 день действия патента, выданного для Калуги, надо будет заплатить 1 835 рублей. Если же патент оформить в Тульской области, то его стоимость ниже – 943 рубля.

Казалось бы, очевидно, что выгоднее получать патент в Тульской области, ведь его стоимость почти в 2 раза меньше.

Однако калькулятор патента ФНС не учитывает, что налог можно уменьшить за счёт страховых взносов, которые ИП платит за себя и работников. В 2023 году минимальная сумма взносов за себя составляет 45 842 рубля.

Стоимость патента на весь 2023 год в Калуге равна 21 600 рублей, а в Тульской области — 11 100 рублей. В обоих случаях эта сумма меньше, чем страховые взносы, которые ИП перечисляет за себя. Учитывая, что у этого предпринимателя нет работников, налог на ПСН уменьшается без ограничений. А значит, платить за патент не придётся в обоих случаях.

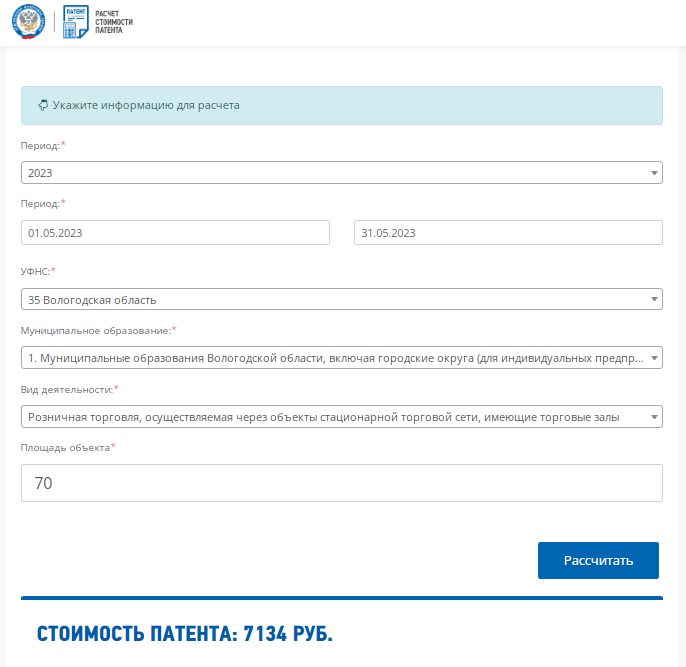

Пример 2: ИП с работниками открывает в Вологде розничный магазин на площади 70 кв. метров. Сделаем расчёт патента:

- на 31 день – 7 134 рублей;

- на весь 2023 год – 84 000 рублей.

Поскольку у предпринимателя есть наёмные работники, то он может уменьшить налог на сумму перечисленных страховых взносов, но с ограничением в 50%. Это означает, что стоимость патента для него составит 42 000 рублей за полный 2023 год.

Для более сложных случаев расчёта патента, например, для нескольких видов деятельности или в разных регионах, рекомендуем обращаться в ИФНС. А для наших пользователей мы можем предложить бесплатную налоговую консультацию по расчёту стоимости патента.

Бесплатная консультация по налогообложению

Как проверить патент ИП через ИНН в интернете?

Друг сказал, что можно проверить через сайт налогообложения. Но не получается проверить патент – есть он у меня или нет.

Бизнес и менеджментНалоги+4

Danya P.

1 февраля 2021 · 10,6 K

Добрый день,

Патент Вам должны были выдать в налоговой в бумажном виде с расчетом суммы налога к уплате. Для этого Вы должны были подать заявление (лично, по почте или по ТКС) о получении патента не позднее чем за десять дней до начала применения ПСН. Налоговый орган обязан в течение пяти дней со дня получения заявления выдать патент или уведомить Вас об отказе в выдаче патента (п. п. 2 и 3 ст. 346.45 НК РФ).

То есть, если бумажный документ Вам не выдали, применять ПСН Вы не вправе.

Посмотрите в личном кабинете налогоплательщика. Если ПСН рассчитан, то там будет сумма налога к уплате. Там же можно сформировать квитанцию или оплатить налог онлайн.

Замечу, что налоговые органы могут отказать ИП в выдаче патента на основании нескольких причин (п. 4 ст. 346.45 НК РФ), перечислю их:

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима. Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

12,4 K

В личном кабинете нет записей о патентах. Какой действует на какой срок, а также когда был закрыт или… Читать дальше

Комментировать ответ…Комментировать…

ИП, программирование и СУБД, строительство, ПТО и сметное нормирование, юриспруденция и… · 28 февр 2021

К сожалению пока нет в интернет сервисах ФНС такой возможности для третьих лиц.

1. Для самого ИП в ЛК ФНС lkip2.nalog.ru при наличии (оформленного) документа “Патент на право применения патентной системы налогообложения (форма N 26.5-П)”, направленного в Ваш адрес налоговым органом, Вы сможете скачать его на странице Личного кабинета только:

– Если отправка заявления… Читать далее

8,2 K

Комментировать ответ…Комментировать…

Поможем вашему бизнесу (ООО, АО, ИП, НКО): открыться или закрыться, купить или продать… · 2 февр 2021

Добрый день.

Проверить патент на индивидуального предпринимателя (ИП) можно либо зарегистрировав личный кабинет на сайте nalog.ru либо проехать в свою налоговую по месту постановки на учет (ИФНС) и узнать на месте.

Успехов!

6,7 K

Патент получала электронно с ЭЦП. Но в личном кабинете видно только номер патента Его стоимость и срок действия не виден нигде!

Комментировать ответ…Комментировать…