У любого бизнеса есть затраты, которые не зависят от того, сколько товара, продукции или услуг было реализовано. Вам в любом случае нужно заплатить за аренду офиса, выдать зарплату сотрудникам «на окладе», внести коммунальные платежи.

Такие затраты называют постоянными. Бизнес может «раскручиваться», «замораживаться» или переживать сложные времена, когда выручки нет вовсе, но постоянные затраты никуда не денутся.

Другие виды затрат связаны непосредственно с выручкой. К примеру, себестоимость купленных товаров или сырья, которое списали на производство. Чем больше продали — тем больше списали затрат на товары или сырье. Также от выручки зависит зарплата тех сотрудников, которые работают по сдельному тарифу или «за процент». Затраты, которые напрямую зависят от выручки, называют переменными.

Если вычесть из выручки переменные затраты, получим предельную прибыль. Эта прибыль называется маржинальной, потому что на практике достичь ее невозможно. Работать без постоянных затрат не получится, поэтому реальная прибыль вашего бизнеса всегда будет меньше, чем маржинальная.

Несмотря на то, что маржинальная прибыль — во многом условный показатель, ее активно используют для экономического анализа. В том числе — и для расчета точки безубыточности.

Еще один важный показатель — рентабельность по маржинальной прибыли. Это ее отношение к выручке: РМП = МП / В.

Организация, расширение и даже текущая работа бизнеса неизменно связана с вложениями в проект. Чем раньше они окупаются, тем лучше для предприятия, тем скорее оно начинает получать прибыль. Точка безубыточности (ТБУ) – тот маркер, в достижении которого заинтересован любой бизнесмен. Она не только показывает, насколько прибыльна компания, но и дает возможность определить, как повлиять на рентабельность.

Из этой статьи вы узнаете, что такое точка безубыточности, когда, кому и зачем она нужна, получите формулы и научитесь расшифровывать показатели. Тому, как рассчитать точку безубыточности, будет посвящен отдельный раздел в статье.

Что такое точка безубыточности

Точка безубыточности (break-event point) переводится с английского как точка критического объема производства. Иногда этот термин называют иначе: точка нулевой прибыли или порог рентабельности – суть у этих понятий она и та же.

В экономике и маркетинге точка безубыточности – это объем производства, при достижении которого полученные доходы перекрывают расходы на ведение бизнеса. Доходы, которые превышают точку безубыточности, являются чистой прибылью компании.

Простыми словами, если вы достигли точки безубыточности, значит, все вложенные в проект деньги вернулись, но прибыль еще не получена, то есть фирма сработала «в ноль».

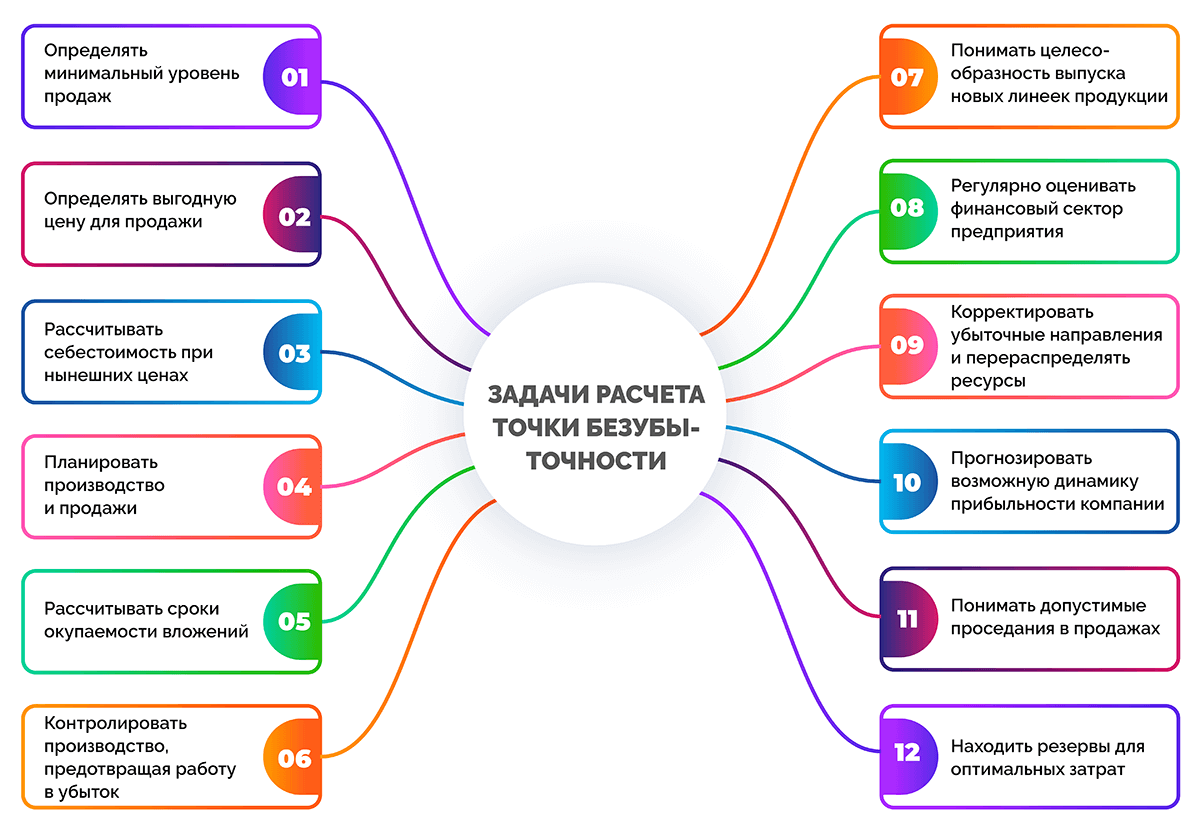

Задачи расчета точки безубыточности

Главная цель расчета точки безубыточности – оценка финансового состояния компании и получение данных для экономического планирования.

Также это позволяет решать ряд сопутствующих управленческих задач в рамках бизнеса.

- Определять минимальный уровень продаж, который обеспечит прибыль предприятию.

- Определять наиболее выгодную цену для продажи продуктов.

- Рассчитывать себестоимость при нынешних ценах.

- Планировать новое производство и продажи.

- Рассчитывать сроки окупаемости вложений.

- Контролировать производство и реализацию продукции, предотвращая риски работы в убыток.

- Понимать целесообразность выпуска новых линеек продукции, выхода на новые рынки, освоения новых технологий, расширения производства или дилерской сети;

- Регулярно оценивать финансовый сектор предприятия, в т. ч. финансовую стабильность, надежность и платежеспособность.

- Корректировать убыточные направления и перераспределять ресурсы на более перспективные.

- Прогнозировать возможную динамику прибыльности бизнеса в зависимости от колебания цен и прочих расходов, выявлять узкие места в процессе производства.

- Понимать допустимые проседания в продажах, выручке или объеме выпуска новой продукции.

- Находить резервы для оптимальных затрат.

Различные предприятия преследуют свои цели при расчете точки безубыточности, поэтому данный список задач с трудом получится назвать окончательным.

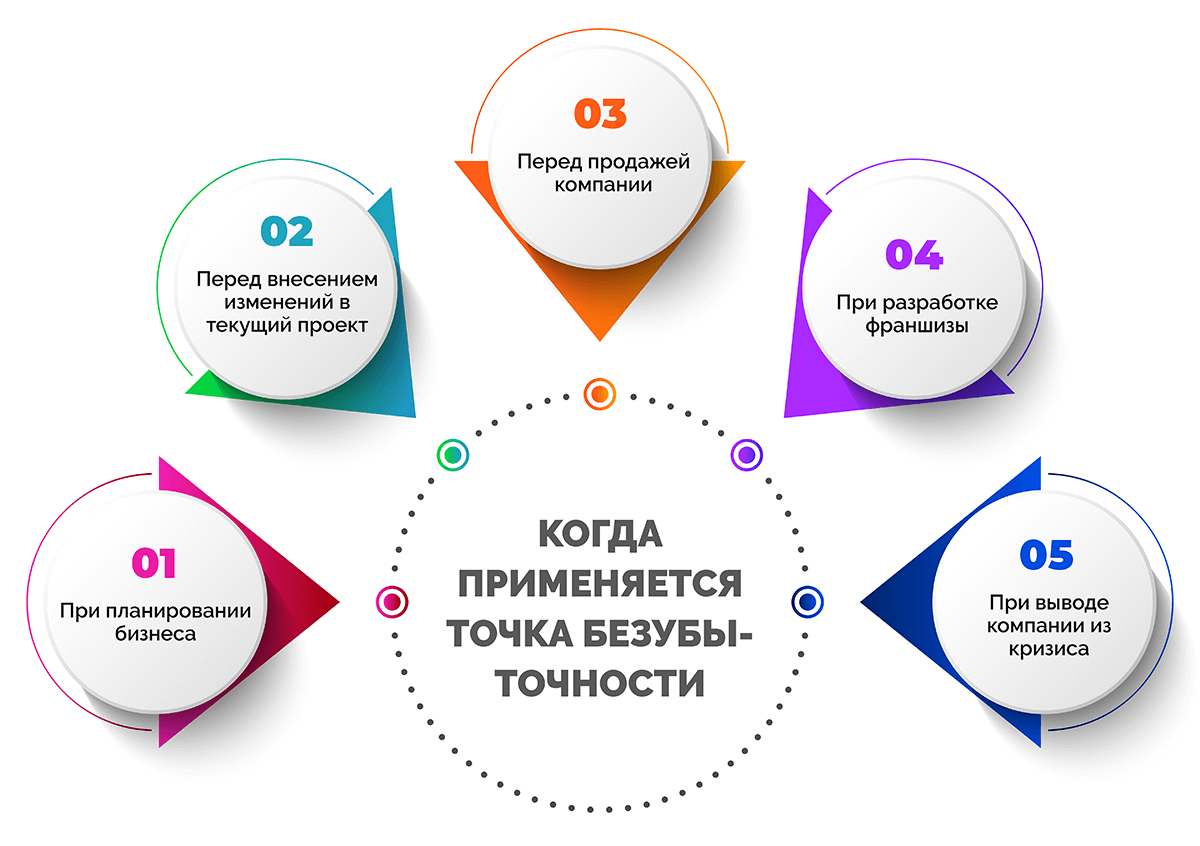

Когда применяется точка безубыточности

Точку безубыточности рассчитывают в следующих ситуациях:

- При планировании бизнеса.

- Перед внесением изменений в текущий проект.

- Перед продажей компании.

- При разработке франшизы.

- При выводе бизнеса из кризиса.

Планирование бизнеса и разработка франшизы. В этих случаях необходимо построить финансовую модель на основе общей информации о доходах и расходах конкурентов, а также ситуации на рынке. Точка безубыточности помогает понять предполагаемый объем продаж, который должен покрыть расходы. Благодаря этому можно оценить перспективу получения прибыли в текущих условиях.

Внесение изменений и вывод компании из кризиса. Рассчитывая точку безубыточности, можно провести анализ состава и структуры затрат предприятия. При этом становится видно, как показатели изменяются с течением времени. Это позволяет оптимизировать текущие издержки, своевременно переводить постоянные расходы в переменные, отслеживать закупочную стоимость товара или сырья.

Продажа компании. Для определения цены продажи бизнеса нужно оценить его эффективность и перспективы получения прибыли. Сделать это можно путем расчета точки безубыточности.

Кому необходим показатель

О том, кому необходимо знать точку безубыточности, удобнее говорить, используя таблицу.

|

Кому |

Зачем |

|

Внутри компании |

|

|

Коммерческий директор |

Планирование и прогнозирование продаж. Оценка минимальной отпускной цены, на которой будет основываться бюджет. Анализ нынешних продаж и допустимой наценки. |

|

Директор отдела продаж и развития |

Определение объемов расходов. Расчет средних цен на товары и услуги с учетом удержания конкурентоспособности бизнеса. Составление плана продаж. |

|

Сотрудники финансового отдела |

Анализ финансовой устойчивости путем сопоставления точки безубыточности и реального объема продаж. Отслеживание своевременных зачислений платежей от клиентов. |

|

Производственный директор |

Поддержка количества сырья и материалов, которые нужны для выпуска готовой продукции в заданном объеме. Поиск новых поставщиков, чтобы снизить стоимость закупки. |

|

Собственники бизнеса, акционеры |

Оценка финансовых возможностей и общего финансового положения дел в фирме. |

|

Вне компании |

|

|

Банки |

Оценка финансовой прочности предприятия и анализ его платежеспособности. |

|

Инвесторы |

Оценка привлекательности компании с точки зрения инвестиций. Понимание ее финансовой стабильности и устойчивости. |

|

Кредиторы |

Анализ надежности и платежеспособности организации. |

|

Государственные структуры |

Понимание устойчивости компании на рынке. |

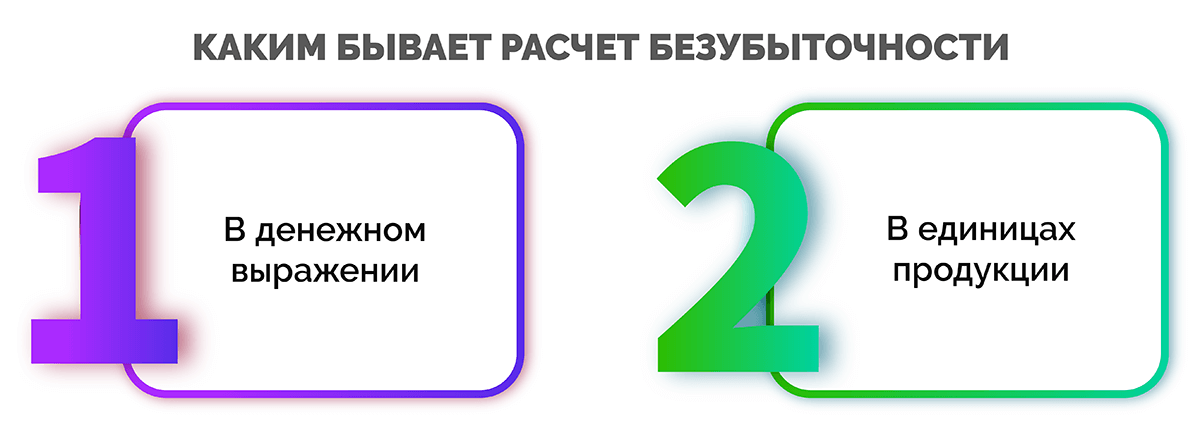

Каким бывает расчет безубыточности

Рассчитывают точку безубыточности в двух вариациях:

- в денежном выражении;

- в единицах продукции.

Точка безубыточности в денежном выражении. Показывает минимальный размер выручки, благодаря которому компании удастся окупить затраты и выйти к нулю. Такой вариант подходит для предприятий, основная деятельность которых связана с продажей большого количества товаров. Пример: интернет-магазин электроники продает на своем сайте множество видов электронных устройств и посчитать ТБУ удобнее в денежном выражении.

Точка безубыточности в единицах продукции. Показывает минимальное количество товаров/услуг, которые обязательно нужно продать, чтобы избежать убытков. Именно этот вариант используется, когда фирма реализует один продукт. Пример: онлайн-школа каллиграфии продает через сайт единственный обучающий курс.

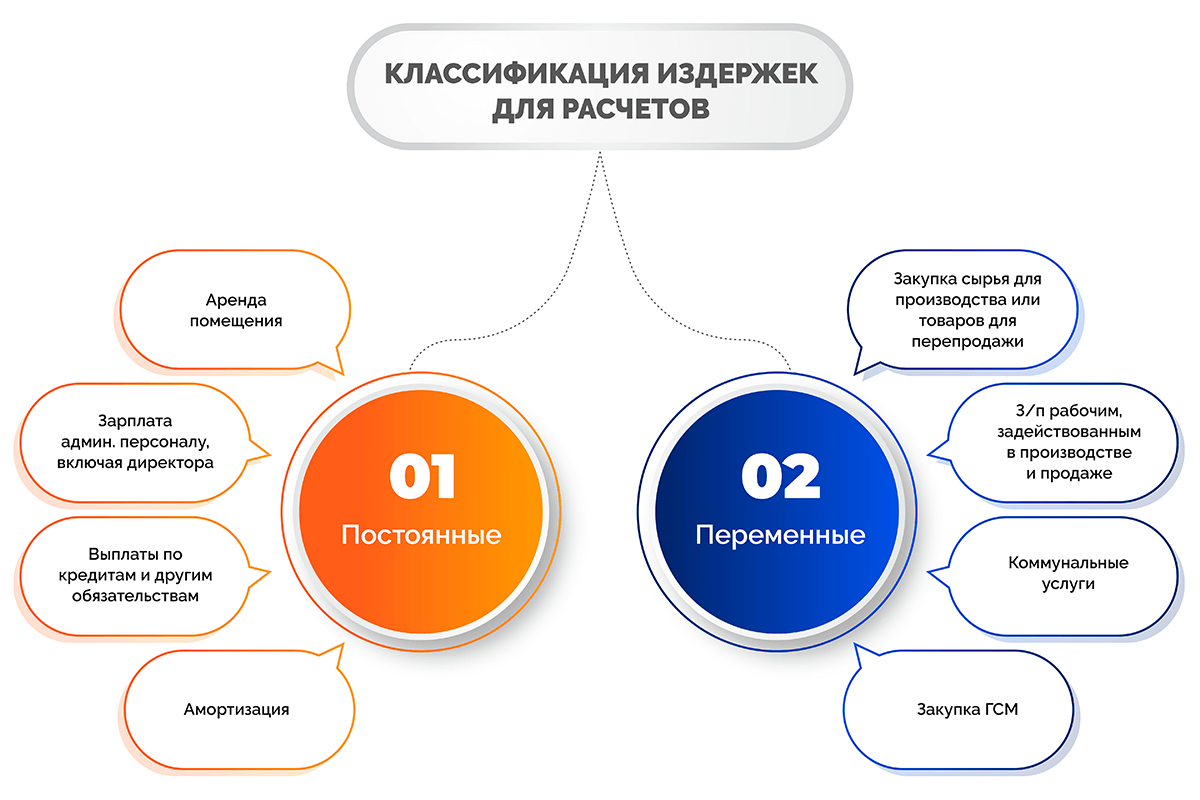

Классификация издержек для расчетов

В основе расчета точки безубыточности лежат затраты, которые можно разделить на две категории:

- Постоянные.

- Переменные.

Постоянные затраты не зависят от объема производства и выручки. Компания все равно вкладывает эти финансы в бизнес, даже если он приносит мало прибыли.

К постоянным издержкам относятся:

- аренда помещения;

- зарплата административному персоналу, включая директора;

- выплаты по кредитам и другим обязательствам;

- амортизация;

- реклама.

Переменные затраты напрямую зависят от объема произведенной и реализованной продукции, полученной выручки. Чем они больше, тем выше переменные затраты.

К ним относятся:

- закупка сырья для производства или товаров для перепродажи;

- зарплата рабочим, задействованным в производстве и продаже;

- коммунальные услуги;

- закупка ГСМ;

- доставка товаров покупателям.

Какие данные нужны для расчета точки безубыточности

В основе расчета точки безубыточности лежат расходы проекта. Для правильных вычислений важно понимать, в чем разница между переменными и постоянными затратами, какие издержки относятся к каждому из них. Об этом мы говорили выше в статье. Теперь разберемся, какие исходные данные требуются для расчета точки безубыточности.

|

Показатель |

Обозначение |

Расшифровка |

|

CVP/BEP |

Точка безубыточности |

|

|

TFC |

Постоянные расходы |

Затраты, независящие от объема производства и выручки, не меняются в течение длительного периода. |

|

TVC |

Переменные расходы |

Затраты, которые могут колебаться в зависимости от уровня производства и продаж. Показатель быстро реагирует на малейшие изменения в работе предприятия. |

|

AVC |

Переменные расходы на единицу товара |

Переменные затраты на производство и реализацию одного товара или услуги. |

|

TR |

Выручка |

Деньги, полученные компанией от реализации продукции. |

|

P |

Цена реализации |

Отпускная стоимость, за которую человек сможет купить товар компании или воспользоваться его услугой. |

|

Q |

Объем производства в натуральной величине |

Количество единиц выпущенной и проданной продукции или оказанных услуг за конкретный период (месяц, квартал, год, день). |

|

MR |

Маржинальный доход (маржа) |

Выручка без переменных расходов. |

Формулы и способы расчета точки безубыточности

Точку безубыточности можно рассчитать по-разному. В этом разделе статьи читайте в подробностях, как это сделать.

Выбор формулы для вычисления зависит от исходных данных и особенностей предприятия.

Формула ТБУ в денежном выражении

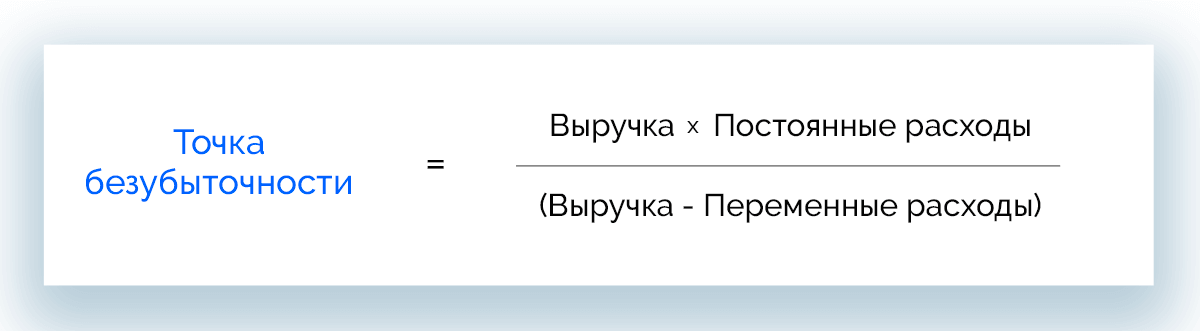

В данном случае результат вычисления отражает минимальный размер выручки, которую нужно получить предприятию, чтобы окупить все затраты на проект и выйти в ноль.

BEPД = TR * TFC / (TR – TVC)

В этой формуле знаменатель – маржинальный доход, который определяется как разница между выручкой и переменными расходами. Рассчитать его можно в т. ч. на единицу товара, учитывая, что выручка рассчитывается как произведение стоимости реализации и объема производства:

TR = P * Q

Маржинальный доход на единицу продукции составит:

MR на 1 единицу = P – TVC на 1 единицу

Расчет ТБУ по коэффициенту маржинального дохода

Когда товаров или услуг несколько, удобно рассчитывать точку безубыточности в денежном выражении с помощью коэффициента маржинального дохода:

BEPД = TFC / KMR

При этом коэффициент маржинального дохода рассчитывается по следующей формуле:

KMR = MR / TR = MR на 1 единицу / P

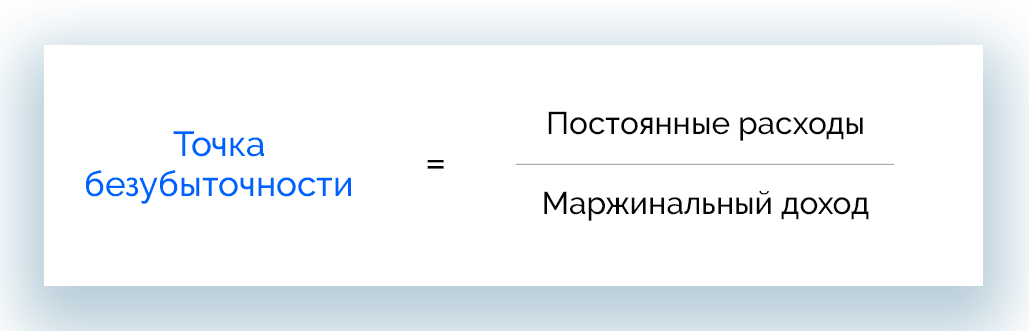

Формула ТБУ в натуральном выражении

Для расчета точки безубыточности в натуральном эквиваленте используют следующую формулу:

BEPН = TFC / MR

Если маржинальной доход неизвестен, его можно рассчитать по формуле:

MR = P – AVC

Средние переменные расходы на единицу продукции вычисляют таким образом:

AVC = TVC / Q

Способы расчета

Применяют разные способы определения точки безубыточности:

- вручную по формуле (математический метод);

- с построением графика;

- в электронных таблицах;

- с помощью платформ управления предприятием;

- по Шеремету.

Рассмотрим более подробно каждый из способов.

Математический метод или вручную

Этот метод предполагает определение точки безубыточности в денежном или натуральном выражении по формулам. Вычисления следует производить вручную.

Математический метод предполагает:

- сбор всех необходимых данных для расчета;

- применение подходящих формул;

- корректировка исходных метрик по результатам вычислений, если это необходимо, например, изменение стоимости;

- повторный расчет.

По итогам вычислений, используя новые данные по проекту, разрабатывают план по достижению нужных результатов.

Ручной расчет ТБУ по классической модели, при которой вычисление проводится для одного продукта, предполагает допущения по следующим факторам:

- объем выпуска продукции и ее себестоимость изменяются прямо пропорционально;

- номенклатура товаров/услуг остается неизменной;

- в пределах конкретного объема производства постоянные и переменные затраты, а также стоимость не меняются;

- в пределах расчетных интервалов производственная мощность не меняется;

- объем незавершенного производства колеблется несущественно, а вся новая продукция реализуется.

Важно не путать точку безубыточности с точкой окупаемости. Последняя показывает, через какое время вложенные средства окупятся, и проект начнет получать прибыль.

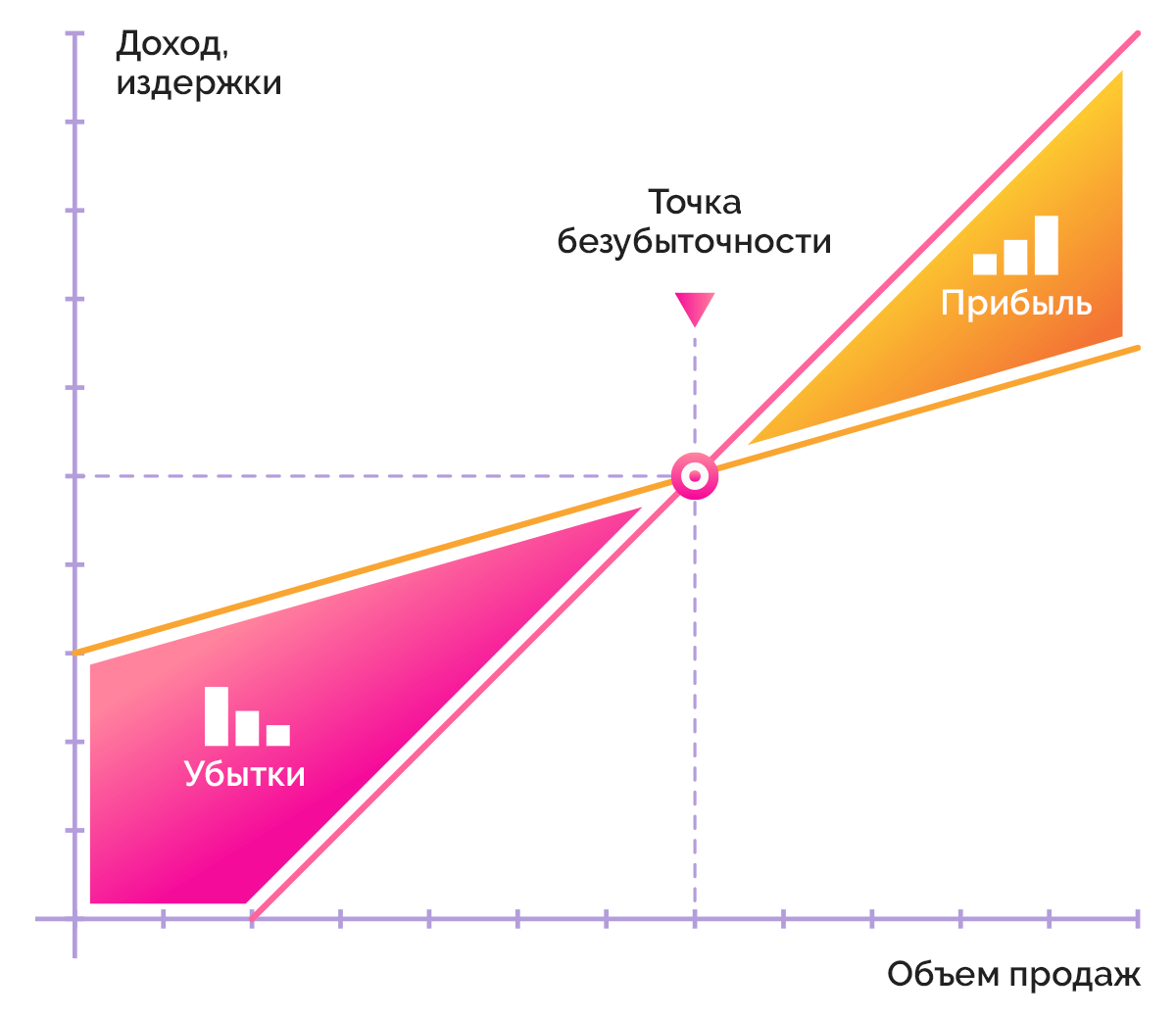

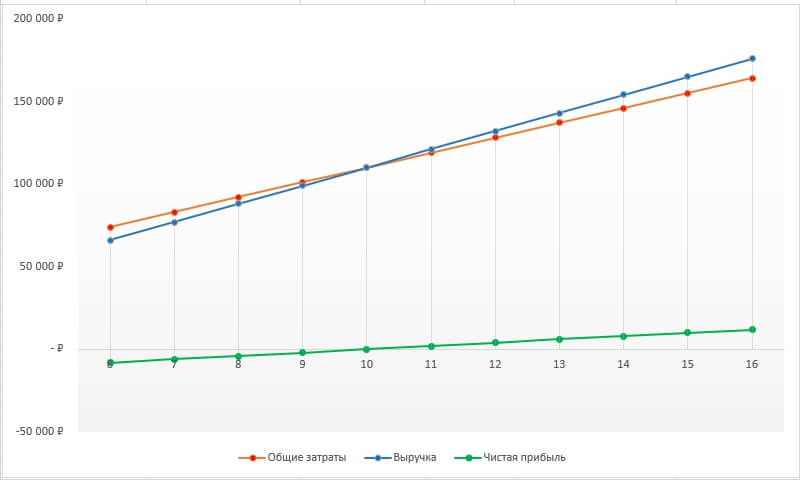

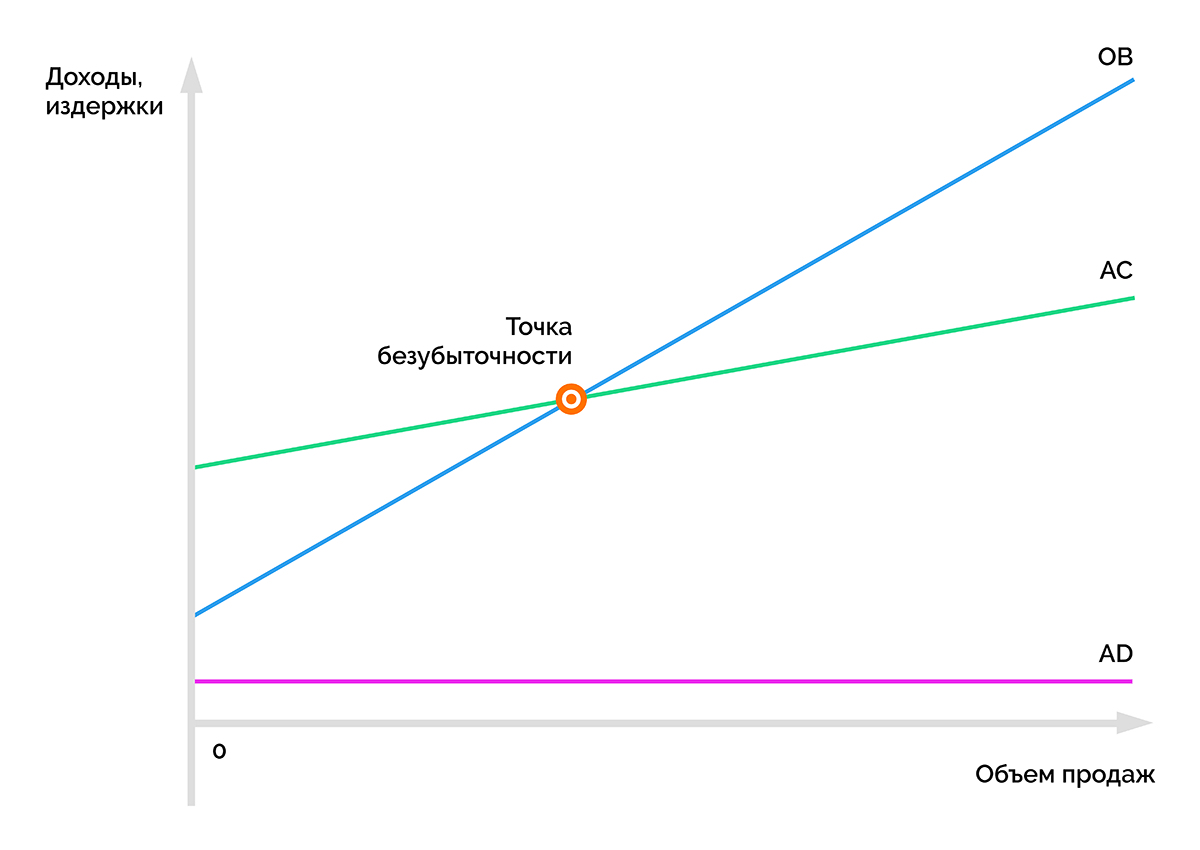

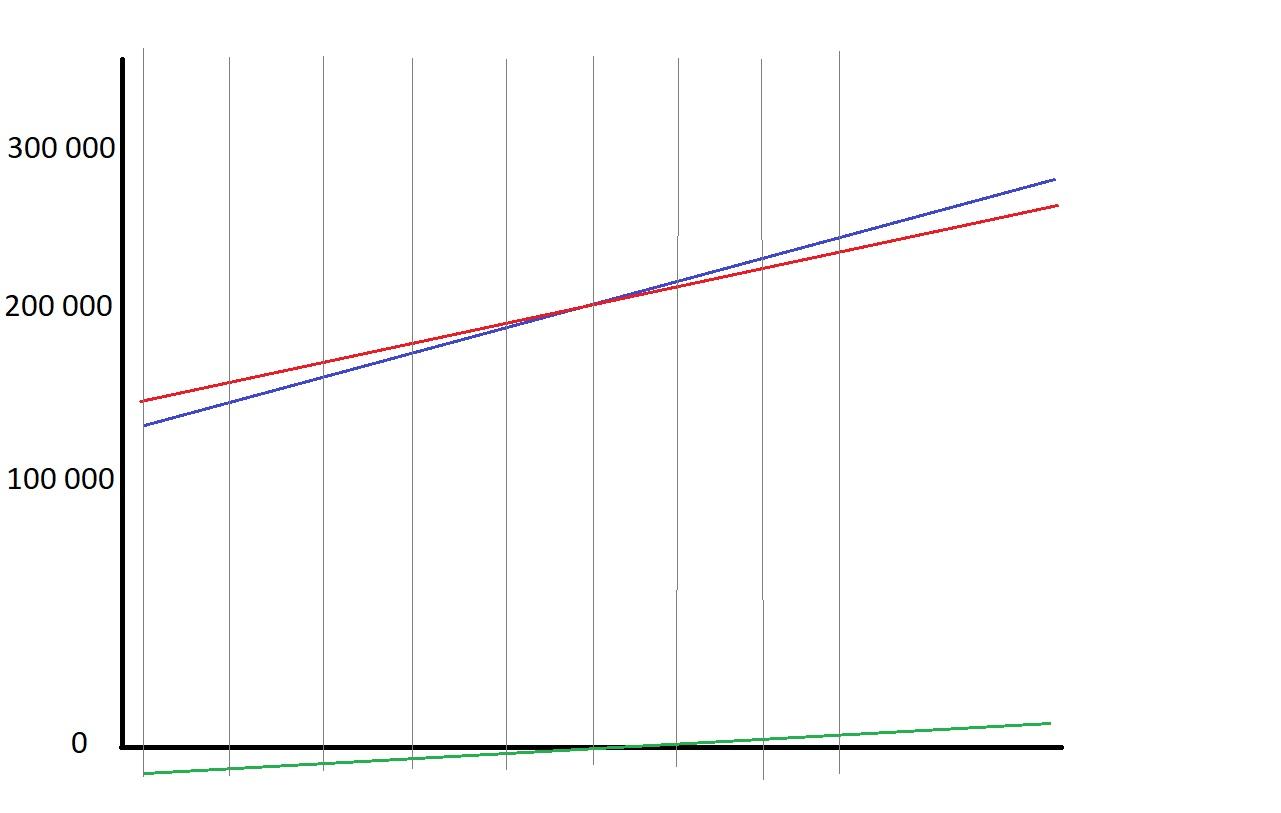

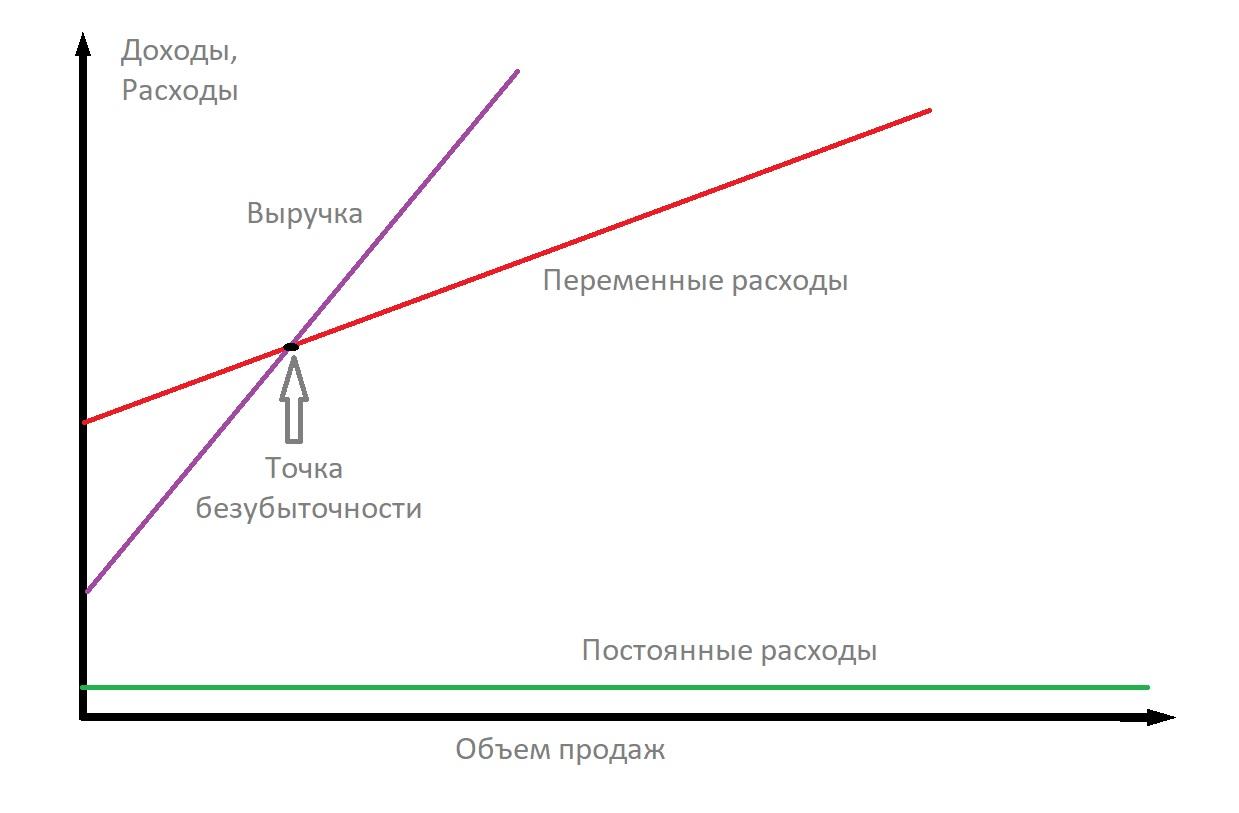

Расчет с построением графика

Это наиболее наглядный способ представления данных. На графике по вертикальной оси откладывается выручка, по горизонтальной – объем производства. Результаты:

- выручка – красная линия;

- общие затраты – синяя линия;

- чистая прибыль – зеленая линия;

- точка безубыточности – пересечение синей и красной линий.

Чтобы отразить точку безубыточности более полно, эксперту рекомендуется работать по следующей инструкции:

- На вертикальной оси откладываем объем продаж.

- На горизонтальной оси – затраты.

- Откладываем точку объема продаж и строим линию, проходящую через нее и начало координат.

- Вычисляем переменные затраты, используя заданный объем продаж.

- Через полученную точку и начало координат строим линию переменных затрат.

- Отображаем постоянные затраты на нужном уровне в виде горизонтальной линии.

- Из точки валовых затрат строим линию, параллельную переменным затратам.

- По имеющемуся объему продаж вычисляем выручку.

- Через полученную точку и начало координат отчерчиваем линию выручки.

В данном случае точкой безубыточности станет пересечение линий валовых затрат и выручки.

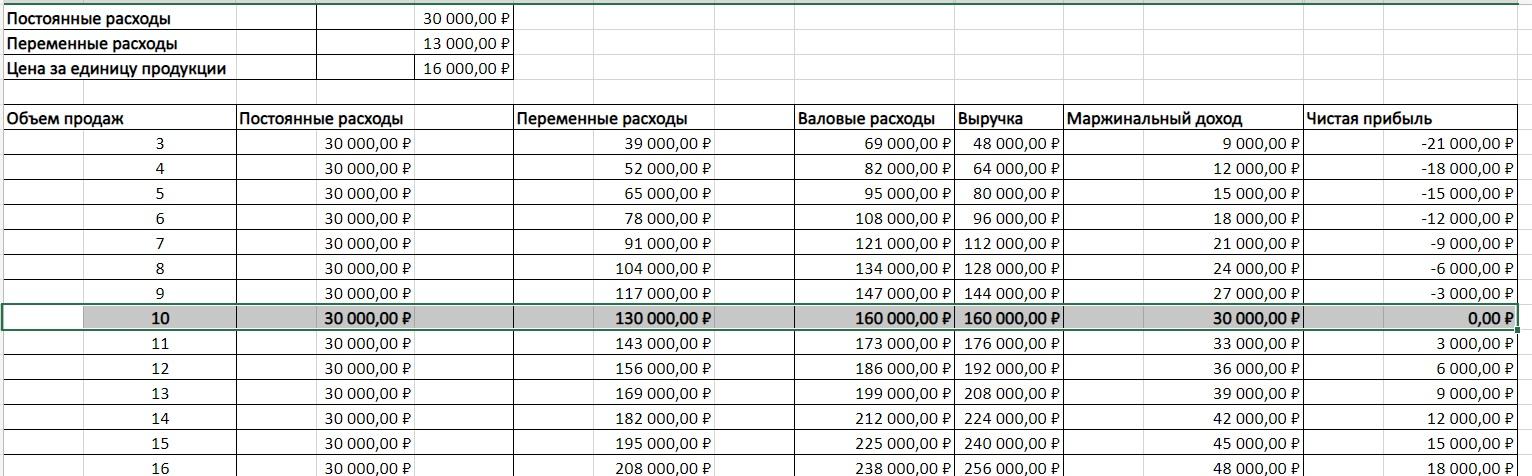

Расчет в электронных таблицах

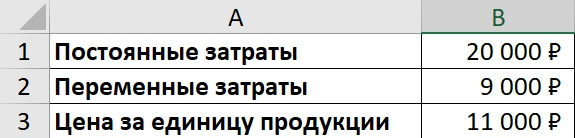

Для полуавтоматического расчета точки безубыточности подходят электронные таблицы MS Excel и Google Таблицы. Для расчета показателя нужно:

- Вручную прописать исходные данные для единицы продукции:

- Постоянные затраты на единицу продукта;

- Переменные затраты на единицу продукта;

- Цена на товар или услугу;

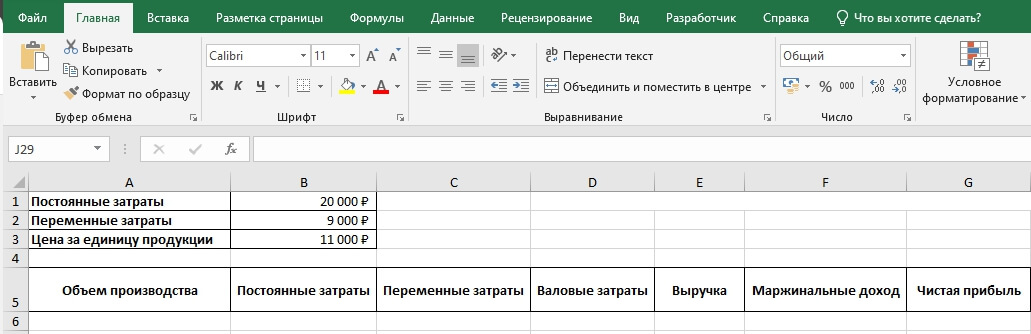

- Сформировать таблицу и отразить в ней следующие колонки:

- Объем производства;

- Постоянные затраты;

- Переменные затраты;

- Валовые затраты;

- Выручка;

- Маржинальные доход;

- Чистая прибыль.

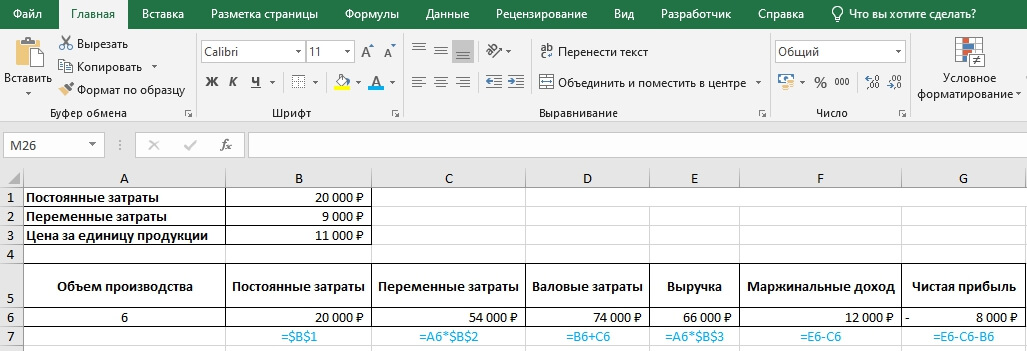

- Задать формулы, по которым будут рассчитываться промежуточные результаты:

- Переменные затраты;

- Валовые затраты (сумма постоянных и переменных затрат);

- Выручка (произведение цены и объема производства);

- Маржа (выручка минус переменные затраты);

- Объем чистой прибыли (маржа минус постоянные затраты).

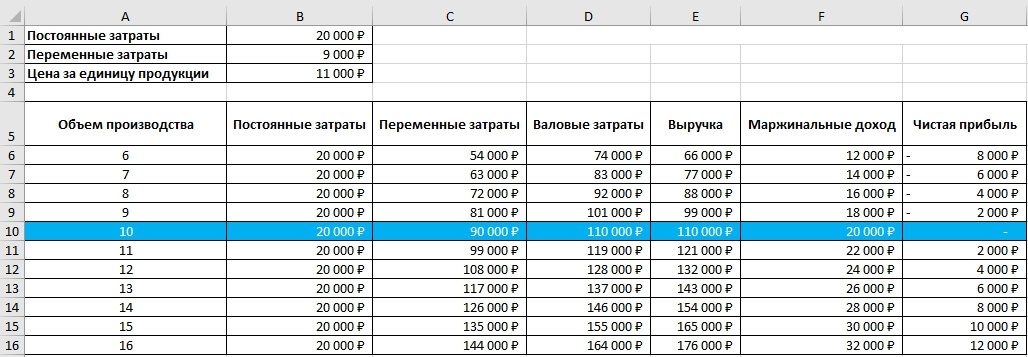

Глядя на колонку чистой прибыли, можно наблюдать, как по мере увеличения объема производства растет показатель.

Первое положительное значение чистой прибыли и является точкой безубыточности.

Расчет с помощью платформ управления предприятием

Вычислить точку безубыточности на современном предприятии можно с помощью специализированного ПО, например:

- 1С:ERP Управление предприятием;

- WA:Финансист.

Эти платформы позволяют собирать финансовые данные в процессе работы компании и, используя их, определять точку безубыточности в автоматическом режиме. В частности, системы помогают:

- отражать все виды издержек (финансовые, материальные, трудовые);

- анализировать ценовые решения;

- рассчитывать себестоимость продукта и объем продаж

Преимущество таких платформ – автоматический режим вычислений, что значительно экономит время и трудовые ресурсы.

Расчет по Шеремету

Российский, а в прошлом советский экономист А.Д. Шеремет разработал собственный способ определения точки безубыточности. Он предполагает 3 основных этапа:

- Собираем необходимые данные для анализа проекта: объем производства, продаж, показатели прибыли или убытка.

- Определяем постоянные и переменные затраты, зону безопасности и точку безубыточности.

- Оцениваем уровень производства или продаж, который обеспечит компании финансовую устойчивость.

Расчет точки безубыточности по Шеремету предполагает поиск нижней границы финансовой устойчивости предприятия, а также обеспечение возможностей, которые позволят увеличить зону безопасности.

Примеры расчета точки безубыточности

Пример 1. Расчет точки безубыточности для магазина электроники.

В ассортименте магазина электроники есть разные виды товаров. По каждому товару разные поставщики и разные выручки, существуют переменные индивидуальные издержки, а также постоянные общие для всех затраты. Для наглядности составим таблицу.

|

Товар |

Выручка, тыс. руб. |

Переменные затраты, тыс. руб. |

Постоянные затраты, тыс. руб. |

|

Смартфоны |

250 |

120 |

400 |

|

Планшеты |

420 |

180 |

|

|

Смарт-часы |

150 |

110 |

|

|

Наушники |

40 |

15 |

|

|

Всего: |

860 |

425 |

Поскольку товары и цены на них очень разные, оптимально считать точку безубыточности в денежном эквиваленте. Воспользуемся формулой, которая позволяет определить ТБУ в диапазоне:

BEPД = TFC / (1 – КTVC), где

КTVC = TVC / TR

В рамках примера составим еще одну таблицу с результатами расчетов коэффициента переменных расходов, а также маржи и ее процента в выручке для каждого товара.

|

Товар |

Маржа, тыс. руб. |

Коэффициент маржинального дохода |

Коэффициент переменных расходов |

|

Смартфоны |

130 |

0,52 |

0,48 |

|

Планшеты |

240 |

0,57 |

0,43 |

|

Смарт-часы |

40 |

0,27 |

0,73 |

|

Наушники |

25 |

0,63 |

0,37 |

|

Всего: |

435 |

0,51 |

0,49 |

Зная коэффициент переменных расходов по всему магазину, можно определить среднюю точку безубыточности как:

BEPД = 400 / (1 – 0,49) = 784,31 тыс. рублей

Поскольку это средний показатель, нужно рассчитать наиболее оптимистичную величину. Она носит название маржинальная упорядоченность по убыванию. В качестве ориентира будут выступать самые рентабельные товарные позиции: смартфоны и планшеты.

От их продажи магазин получает маржинальный доход в размере 370 тыс. руб. Эта сумма покрывает большую часть постоянных издержек. Недостающие 30 тыс. руб. покроет продажа смарт-часов. Если сложить выручку от продажи всех перечисленных товаров, получим точку безубыточности:

BEPД оптим. = 250 + 420 + (30/40 * 150) = 782,5 тыс. рублей

Наиболее пессимистичный прогноз носит название маржинальная упорядоченность по возрастанию. В этом случае в первую очередь будут проданы наушники и смарт-часы. В сумме будет получена выручка 190 тыс. руб. Недостающие 210 тыс. покроют продажи смартфонов.

Пример 2. Расчет точки безубыточности для предприятия.

Предположим, что производственная компания выпускает отбеливающие растворы для бытового использования. Поскольку в этом сегменте цены почти не меняются, порог рентабельности будет удобно рассчитывать в натуральной величине: по количеству выпущенных и реализованных бутылок.

Исходные данные отобразим, используя таблицу.

|

Показатель |

Значение |

|

Розничная цена 1 бутылки |

80 руб. |

|

Переменные издержки на выпуск 1 бутылки |

42 руб. |

|

Постоянные расходы предприятия в месяц |

76 000 руб. |

|

Выручка в месяц |

280 000 руб. |

|

Фактический объем выпуска в месяц |

3 500 шт. |

Данный пример расчета предполагает определение точки безубыточности в натуральной величине (в штуках):

BEPН. = 76 000 / (80 – 42) = 2 000 шт.

Из расчета видно, что в данный момент предприятие успешно работает и получает прибыль, выпуская и реализуя в месяц на 1 500 бутылок больше, чем необходимо продать для выхода «в ноль».

Пример 3. Расчет точки безубыточности для стартапа.

Начинающий предприниматель собирается открыть фирму и оказывать услугу по ремонту бытовых газовых котлов. По предварительным данным, предстоят следующие постоянные расходы каждый месяц:

- аренда офиса – 20 000 руб.;

- коммунальные платежи – 5 000 руб.;

- амортизация транспорта – 10 000 руб.;

- амортизация инструмента – 5 000 руб.

Чтобы понять, насколько перспективно данное направление в условиях стартапера, необходимо рассчитать точку безубыточности, исходя из того, что цена услуги составит 10 000 рублей, а продать в месяц планируется 10 услуг. Переменные расходы составят 15 000 рублей в месяц.

Определим основные показатели.

Постоянные затраты:

TFC = 20 000 + 5 000 + 10 000 + 5 000 = 40 000 рублей

Средние переменные расходы:

AVC = 15 000 / 10 = 1 500 рублей

Маржинальная прибыль:

MR = 10 000 – 1 500 = 8 500 рублей

Теперь можно рассчитать точку безубыточности для стартапа:

BEPН = TFC / MR = 40 000 / 8 500 = 4,7 ≈ 5 шт.

В данном примере при указанных условиях стартаперу предстоит оказывать минимум 5 услуг в месяц, чтобы исключить работу в убыток.

Построение графика

Путем графического отображения показателей, связанных с точкой безубыточности, можно проследить их логику и взаимную зависимость.

Если рассматривать эту модель, можно заметить следующие закономерности:

- линия AD всегда горизонтальна, это постоянные расходы;

- линия ОВ демонстрирует прямую зависимость выручки от продаж;

- линия АС покажет, как меняются средние совокупные затраты;

- пересечение АС и ОВ – точка безубыточности, которая показывает объем продаж, при котором выручка достигает значения совокупных затрат.

Внимание! Результаты анализа графика не всегда универсальны. Он может иметь разную форму, а зависимость между доходами, издержками и объемом производства может быть нелинейной.

Расшифровка показателей

После того, как собраны все исходные данные и проведены вычисления, важно правильно интерпретировать результаты. В статье рассмотрим, на что стоит обратить внимание.

- Объем продаж меньше ТБУ – явный признак того, что бизнес работает в убыток и, оставаясь в такой ситуации, планомерно движется к банкротству.

- Достижение ТБУ в середине месяца – благоприятный показатель.

- Точка безубыточности находится на уровне соотношения постоянных и переменных расходов – в такие периоды стоит минимизировать постоянные издержки или переводить их в переменные. В противном случае предприятие становится финансово неустойчивым.

- Бизнес не может работать без существенных постоянных затрат. Чтобы их компенсировать, необходимо автоматизировать внутренние процессы и стремиться продать как можно больше.

- Премиальный сегмент предполагает работу над повышением узнаваемости бренда и уникальности продукта, чтобы перекрыть значительные постоянные издержки.

- Молодым компаниям не рекомендуется повышать долю постоянных расходов в условиях непредсказуемого спроса на новый продукт.

- Слишком низкие или, наоборот, завышенные цены могут препятствовать окупаемости. Это повод пересмотреть ценообразование.

Анализ и планирование на основе точки безубыточности

Расчет точки безубыточности – основа для дальнейшего анализа текущих показателей компании, прогнозирования, а также составления новых производственного и финансового планов.

Планирование безубыточности компании осуществляется в несколько этапов:

- Анализ текущих продаж и финансовых показателей. На этом этапе нужно выделить сильные и слабые стороны, найти способы уменьшить себестоимость, учитывая, как влияют внешние и внутренние факторы. Под прицелом оказывается работа отделов сбыта, снабжения, рациональность процесса производства, общий уровень менеджмента в организации.

- Прогноз цен на товары и услуги. Необходимо оценить все факторы влияния и предположить возможный диапазон наценки. Эта стадия планирования также предполагает изучение альтернативных каналов сбыта или переориентирование компании на производство схожей продукции при неблагоприятных рыночных условиях.

- Расчет себестоимости, переменных и постоянных издержек. Требуется составить план по объему незавершенного производства для каждого этапа, сформировать потребность предприятия в основных и оборотных средствах, определить источники их получения. В производственных расходах также стоит учесть дополнительные расходы по обязательствам, включая выплаты по лизингу, кредитам и другим статьям.

- Расчет точки безубыточности. На данном этапе следует определить величину кромки безопасности. Запас прочности должен определяться уровнем стабильности внешних факторов. После этого вычисляется объем производства и реализации на уровне кромки безопасности.

- Ценовое планирование. Здесь стоит задача определить такие цены, которые помогут достичь нужного объема продаж. Далее проводится повторный расчет точки безубыточности и кромки безопасности.

- Принятие нового плана безубыточности. Необходимо утвердить данные окончательного плана по точке критического объема.

- Контроль выполнения плана. Весь процесс делится на составляющие: контроль расходов по всем статьям, общей себестоимости, выполнения плана продаж, внесения оплаты от покупателей и т. д. Важно понимать, соответствует ли нынешнее финансовое положение компании имеющемуся плану безубыточности.

Что необходимо еще рассчитать

При планировании безубыточности предприятия могут потребоваться дополнительные параметры. Рассмотрим, какие еще полезные данные необходимо получить после расчета точки безубыточности.

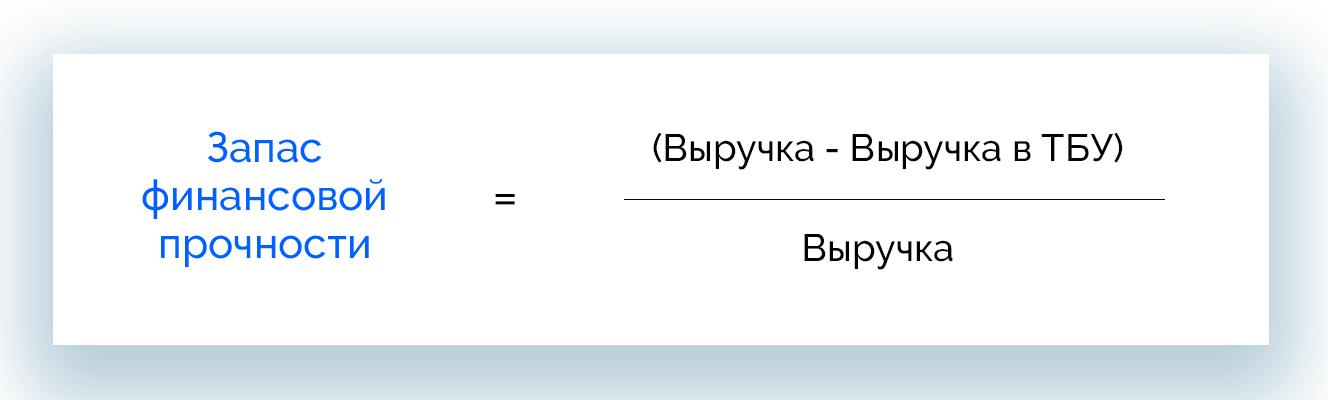

Запас прочности и минимальная выручка

Чтобы компания не рисковала уйти в минус при малейшем повышении цен или налогов, выручка всегда должна превышать точку безубыточности. Запас финансовой прочности (ЗФП) показывает, насколько фирма превзошла эту отметку.

ЗФП = (Выручка – Выручка в ТБУ) / Выручка

Если запас прочности превышает 0,5, это говорит о том, что минимальная выручка минимум вдвое превышает точку безубыточности, и компания не имеет финансовых проблем.

Неучтенные расходы

Когда компания выпускает гораздо больше продукции, чем предусмотрено в точке безубыточности, весь объем выпуска реализуется, но ожидаемых финансовых результатов нет, это говорит либо об ошибке в расчетах, либо о неучтенных расходах. Примеры неучтенных расходов:

- издержки на реализацию;

- налоги;

- другие расходы и доходы;

- издержки, которые уходят в прибыль (поддержка соц. сферы, программа развития, содержание сайта и пр.);

- необходимый к уплате налог на прибыль.

В качестве дополнения к ТБУ было введено понятие реальной точки безубыточности, которая учитывает издержки текущего периода. Ее рассчитывают по формуле:

BEPреальная = (TFC + Затраты из прибыли) / (1 – Доля переменных затрат)

В ситуациях, когда компания имеет обязательства, которые необходимо погашать, вводят понятие долговой точки безубыточности:

BEPдолговая = Постоянные платежи / (1 – Доля переменных затрат)

В данном случае:

Постоянные платежи = TFC + Расходы на прибыль + Часть долга

Часть долга – та сумма задолженности, которую фирма планирует выплатить в течение заданного периода.

Использование полученных результатов на практике

Определение точки безубыточности наглядно показывает, как связаны друг с другом прибыль, выручка и издержки. Отслеживая эту взаимосвязь, управляющее звено компании получает рычаги для централизованного влияния на финансовую ситуацию.

В частности, на основе анализа точки безубыточности осуществляется ценообразование. Влияние цены и издержек предприятия на финансовые показатели позволяет прогнозировать динамику цены, а также переменных и постоянных расходов.

Зная точку безубыточности, руководитель фирмы может легко сориентироваться в цифрах и назначить оптимальную цену на продукт. Если же такой возможности нет, могут быть сокращены издержки, что позволит снизить себестоимость, оставив цену на прежнем уровне.

Плюсы и минусы метода

|

Преимущества построения модели точки безубыточности |

Недостатки |

|

|

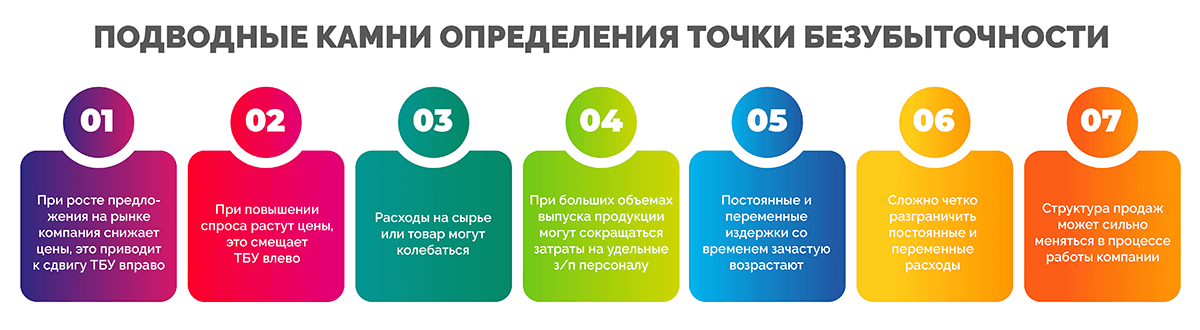

Подводные камни определения точки безубыточности

В процессе вычисления точки безубыточности могут возникать проблемы.

Разберем ситуации, в которых бывает трудно рассчитать порог рентабельности.

- При росте предложения на рынке компания снижает цены, это приводит к сдвигу ТБУ вправо. Такой же эффект дает предоставление скидок оптовым клиентам, например, при покупке через сайт.

- При повышении спроса растут цены, это смещает точку безубыточности влево.

- Расходы на сырье, материалы или товар могут колебаться: при крупных закупках они снижаются, при простое поставок выходит рост.

- При больших объемах выпуска продукции могут сокращаться затраты на удельные з/п персоналу.

- Постоянные и переменные издержки со временем зачастую возрастают.

- Сложно четко разграничить постоянные и переменные расходы.

- Структура продаж может сильно меняться в процессе работы компании.

Перечисленные ситуации стоит учитывать в анализе порога рентабельности, однако примитивные бизнес-планы, как правило, игнорируют их.

Часто задаваемые вопросы

Если речь идет о небольшом предприятии, например, о магазине, который работает через сайт или оффлайн, один из эффективных вариантов – включить режим экономии. Но сокращение расходов может дать побочные эффекты. Приведем примеры:

- из-за уменьшения количества продавцов ради экономии на сдельной зарплате снижается качество обслуживания клиентов;

- закупленный дешевле товар оказывается худшего качества при том, что плата за него была прежней.

Это неизменно приводит к потере клиентов и сокращению прибыли.

Распространенный эффективный способ избежать этого и получить хорошую прибыль – известная акция «черная пятница». Работая весь год практически с нулевым доходом, ритейлеры получают колоссальную прибыль за счет активной торговли в конце периода.

Для этого бизнесмены применяют два метода: снижение расходов и увеличение цены. В первом случае распределяют расходы в порядке значимости и прорабатывают те статьи, на которых можно сэкономить, например, более дешевая аренда склада, отказ от такси для сотрудников, перевод сайта на более дешевый хостинг.

Во втором случае повышают цены на товары или услуги компании. Этот метод подходит компаниям, которые объективно работают на 5+: выпускают хороший товар или предоставляют качественные услуги, всегда в срок выполняют обязательства по договору, превосходят конкурентов.

Точка бесприбыльности – это тот объем выручки, по достижении которого активно расширяющаяся компания начинает опять работать в убыток. Например, при увеличении выпуска товара и переходе на многосменную работу предприятию придется увеличить расходы на оплату вечерних и ночных смен, амортизацию, ремонт оборудования и т. д.

Чтобы понимать, до каких пределов можно развивать бизнес и не пропустить негативную тенденцию, стоит отслеживать следующие показатели:

- постоянные издержки – не должны увеличиваться при росте выручки;

- переменные расходы – должны увеличиваться медленнее, чем выручка;

- чистая прибыль и маржа – должна увеличиваться быстрее, чем выручка.

Заключение

Рассчитать точку безубыточности очень легко, имея минимум бухгалтерских данных. В свою очередь, этот показатель помогает определить минимальную выручку, которую должна получать компания, чтобы окупить расходы, или минимальное количество товара/услуг, которые нужно продавать, чтобы выйти в ноль. Доход, вдвое превышающий точку безубыточности, позволяет поддерживать устойчивое финансовое положение предприятия.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Как рассчитать точку безубыточности

Содержание

Любой бизнес требует вложений и начинает окупаться только спустя определенное время. Чтобы узнать, когда компания выйдет в ноль, используют расчет точки безубыточности. Он подсказывает, сколько продукции необходимо реализовать, чтобы окупить все вложения. Когда продажи пересекут эту черту, компания начнет генерировать прибыль. Рассказываем, как рассчитать точку безубыточности, и какие методы подойдут разным видам бизнеса.

Что такое точка безубыточности

Точка безубыточности — это возврат всех вложенных денег без получения прибыли, момент, когда доходы полностью перекрывают расходы. Если компания не достигает показателя, она работает себе в ущерб. Отметку называют также порогом рентабельности, точкой нулевой прибыли и английскими аббревиатурами BEP (break even point) и CVP (cost volume profit).

Есть разные способы расчета точки безубыточности. Вычислять ее можно вручную, с помощью графиков или таблиц, а в качестве данных использовать разные единицы измерения — деньги, килограммы или количество экземпляров. Все зависит от цели, для которой вы планируете использовать полученные результаты.

Зачем нужен показатель

С помощью расчета изучают текущее положение компании и прогнозируют ее дальнейшее развитие. Это особенно полезно новым предприятиям и тем, кто пытается выйти из кризиса. Точку безубыточности определяют при изменении бизнес-стратегии или разработке франшизы, а также при переходе компании к другому владельцу.

Результаты расчета помогают:

- выявить минимальное количество продаж, которого хватит для покрытия всех расходов;

- определить идеальную стоимость продукта;

- оценить сроки окупаемости;

- решить проблемы, которые мешают достичь точки окупаемости;

- спрогнозировать темпы увеличения прибыли;

- обозначить возможные риски и найти способы их устранения;

- оценить целесообразность нововведений и выхода на новые рынки;

- проконтролировать финансовые запасы.

Это далеко не полный список — цели у каждой компании отличаются.

Внутри предприятия расчет точки безубыточности обычно выполняют специалисты финансового отдела. Коммерческие и производственные директора используют результаты для поддержки оптимального объема производства, планирования и анализа продаж. Банки и инвесторы тоже изучают этот показатель, чтобы убедиться в платежеспособности и стабильной работе организации.

Плюсы и минусы метода

Определить точку безубыточности сможет любой сотрудник — формула простая, не содержит много переменных. Для расчета используют данные, которые тесно связаны между собой. Они наглядно демонстрируют положение компании, а если уровень продаж колеблется незначительно, то и точность вычислений будет высокой.

Однако при расчете всегда есть погрешности: учитывать все меняющиеся условия на рынке невозможно. Когда показатель считают на небольшом предприятии с нестабильными доходами, результат может быть неоднозначный. Он не поможет понять, как улучшить финансовое состояние.

Какие данные нужны для расчета

Самые важные данные:

- доходы — выручка и маржа;

- расходы — постоянные и переменные.

Отталкиваясь от особенностей бизнеса, применяют и другие показатели. Обычно учитывают 7 типов данных:

- Цена за товар. Сколько стоит одна единица продукции в денежном эквиваленте.

- Объем продаж. Какое количество товаров продали за определенный промежуток времени: день, месяц или год.

- Переменные расходы. Меняются в зависимости от различных условий, в том числе от объема продаж. Сюда относят себестоимость продукции, коммунальные платежи, затраты на транспорт.

- Постоянные расходы. Присутствуют всегда, даже если компания ничего не продает. Это аренда помещения, выплаты по кредитам, оклады персоналу, реклама.

- Переменные расходы за товар. Здесь учитывают изменяемые затраты на каждую единицу продукции.

- Выручка за период. Сколько денег получила компания за проданный товар. Выручку считают за день, квартал, месяц или год.

- Маржа, или маржинальный доход. Объем выручки, когда все переменные расходы уже окупились.

Формулы расчета точки безубыточности

Известно несколько подходов к определению точки безубыточности. Если у компании целая линейка продукции, лучше вести подсчет в деньгах. Предприятиям, которые производят только один товар, подойдет вычисление в количестве продукции.

В денежном выражении

Формула поможет понять, сколько компании нужно заработать, чтобы покрыть все переменные и постоянные затраты. Подходит для предприятий с множеством разной продукции: определить точку безубыточности каждого типа товара в этом случае не получится.

Формула выглядит следующим образом:

[ Точка безубыточности = frac{Выручка * Постоянные расходы}{Выручка – Переменные расходы} ]

Иногда точку безубыточности в денежном выражении проще рассчитать через коэффициент маржинального дохода. Сначала нужно узнать сам коэффициент:

[ Коэффицент МД = frac{Маржинальный доход}{Выручка} ]

Затем — считать показатель. Формула выглядит так:

[ Точка безубыточности = frac{Постоянные расходы}{Коэффицент МД} ]

Если компания оказывает услуги, вместо единиц товара следует брать количество сделок. Все вычисления производят за один и тот же период.

В натуральном выражении

С помощью этой формулы узнают, сколько единиц товара нужно продать, чтобы выйти в ноль. Сначала рассчитывают переменные расходы на единицу продукции:

[ Переменные расходы за товар = frac{Переменные расходы}{Объем продаж} ]

Если маржа неизвестна, ее тоже легко посчитать:

[ Маржинальный доход = Цена реализации – Переменные расходы за товар ]

В итоге получится формула расчета точки безубыточности:

[ Точка безубыточности = frac{Постоянные расходы}{Маржинальный доход} ]

Вычисления простые, при наличии всех данных они занимают минимум времени.

Способы расчета

Узнать точку безубыточности можно с помощью различных подходов. В основном это автоматические методы с наглядными результатами.

Математический метод, или вручную

Необходимо найти все показатели и корректировать их в зависимости от изменений на предприятии. Учитывают колебания цены или объема реализованной продукции. При каждой корректировке расчет проводят заново. Обычно этим способом пользуются, когда совпадают несколько условий:

- продукция одинаковая или меняется незначительно;

- при определенном объеме производства расходы всегда равны;

- в каждом учетном периоде мощность производства одна и та же;

- объем производства совпадает с количеством продаж.

Математический метод не учитывает меняющиеся условия — постоянно его использовать накладно. Он больше подходит для быстрых одноразовых вычислений.

Расчет с построением графика

Это метод визуализации результатов. Красная линия обозначает уровень расходов, синяя — выручки, а зеленая — чистой прибыли. Точка безубыточности располагается на пересечении красной и синей прямых.

Для составления графика точки безубыточности потребуется:

- отразить объем реализованной продукции на вертикальной шкале;

- обозначить расходы на горизонтальной оси;

- построить линию, которая укажет на объем реализованной продукции;

- изобразить линию учета постоянных и переменных расходов;

- прочертить линию выручки по количеству продаж.

Преимущество этого способа в том, что он отчетливо дает понять, как одни показатели влияют на другие.

Расчет в электронных таблицах

Воспользуйтесь полуавтоматическим способом, чтобы не менять данные каждый раз. Для этого подойдут Excel или Таблицы Google. Заполните таблицу, настройте формулы, и при любой корректировке результаты будут меняться автоматически.

Для составления таблицы потребуется:

- указать данные для расчета — выручку, постоянные и переменные расходы, объем продаж и прочие;

- добавить формулы, в том числе и для промежуточных расчетов;

- оставить столбец под расчет чистой прибыли.

Когда значение в столбце чистой прибыли будет равно нулю, вы достигнете точки безубыточности.

Расчет с помощью платформ управления предприятием

Использование специализированных программ — наиболее удобный способ расчета точки безубыточности. Программа сама собирает данные и производит автоматические вычисления.

Среди самых популярных платформ — «1С:ERP Управление предприятием», «WA:Финансист». Они покажут постоянные и переменные расходы, определят себестоимость товаров и покажут точку безубыточности.

Выбирайте сервисы с широкими возможностями интеграции, чтобы собирать данные из разных вспомогательных систем. Например, Коллтрекинг Calltouch совместим с большим количеством ПО для управления рекламой. Он отслеживает звонки клиентов и связывает их с рекламными источниками. В простых и удобных отчетах программа выводит данные по доходам и расходам на продвижение. Вы всегда будете знать, приносит ли ваша рекламная стратегия прибыль, и сможете быстрее достигнуть точки безубыточности.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Расчет по Шеремету

Заслуженный профессор Анатолий Данилович Шеремет предложил свой способ расчета. Здесь тоже потребуется найти все необходимые показатели, но оценивать придется минимальный уровень продаж, который позволит предприятию оставаться на плаву.

Преимущество способа в том, что он помогает найти возможности, которые расширят уровень финансовой безопасности.

Примеры расчета точки безубыточности

Покажем вычисление на примере магазина, который продает отопительное оборудование. У него разные виды товаров, цена которых сильно отличается, поэтому расчет будет производиться в денежном выражении. Для него потребуются данные за месяц:

- выручка с радиаторов — 100 тысяч рублей, переменные расходы — 60 тысяч;

- выручка с котлов — 300 тысяч рублей, переменные расходы — 200 тысяч;

- выручка с труб — 50 тысяч рублей, переменные расходы — 30 тысяч;

- постоянные расходы — 150 тысяч рублей.

Воспользуемся формулой:

[ Точка безубыточности = frac{Выручка * Постоянные расходы}{Выручка – Переменные расходы} ]

Точка безубыточности = 450 000 * 150 000 / (450 000 – 290 000) = 421 875 рублей.

Теперь разберем пример расчета точки безубыточности в натуральном выражении. Допустим, предприятие выпускает средство для мытья посуды. Определяем исходные данные за месяц:

- цена продажи — 100 рублей;

- переменные расходы за единицу — 55 рублей;

- постоянные затраты — 87 000 рублей;

- количество производимой продукции — 3 000 единиц;

- выручка — 300 000 рублей.

Для определения в этом примере точки безубыточности нужно постоянные расходы разделить на маржинальный доход.

Итог = 87 000 / (100-55) = 1 777.

То есть сейчас предприятие продает на 1 223 штуки больше, чем требуется для покрытия всех расходов.

Построение графика

Если подробно изучить график, можно увидеть, как одни показатели зависят от других.

Так как постоянные затраты не меняются, то и на графике зеленая линия — горизонтальная. Переменные затраты увеличиваются в зависимости от объема производства, а продажи прямо влияют на выручку. В месте пересечения выручки и переменных расходов и находится точка безубыточности.

График редко бывает линейным — показатели часто меняются в большую или меньшую сторону.

Расшифровка показателей

Результаты расчетов дают понять, в каком финансовом положении находится предприятие за выбранный период времени. Для этого нужно правильно интерпретировать показатели:

- Когда количество продаж меньше точки безубыточности, предприятие работает в минус и скоро не сможет покрывать издержки.

- Если результат совпадает с соотношением постоянных и переменных затрат, следует перераспределить часть издержек.

- Чем быстрее предприятие достигает точки безубыточности, тем лучше.

- На окупаемость в большой степени влияет цена товара или услуги. Важно, чтобы она всегда была оптимальной.

- Постоянных затрат не избежать. Важно оптимизировать производство, продавать больше и действовать так, чтобы всегда покрывать издержки.

Если ваш бизнес уже давно на рынке, работайте над узнаваемостью бренда. Молодым компаниям стоит придерживаться определенного уровня постоянных расходов и не превышать его.

Любому бизнесу важно контролировать расходы на маркетинг и вкладываться в наиболее эффективные каналы продвижения. Воспользуйтесь Сквозной аналитикой Calltouch, чтобы собрать статистику по результатам рекламных кампаний: количество показов рекламы, лидов, сделок и прибыли. Сервис систематизирует показатели в виде воронки продаж и выведет данные на удобные дашборды. Это поможет вам без лишних усилий провести маркетинговый анализ и оптимизировать затраты на рекламу.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Использование полученных результатов на практике

Проанализируйте показатели, чтобы понять, в каком состоянии находится компания сейчас и куда двигаться дальше.

Основные этапы анализа:

- Изучение продаж и финансового состояния компании.

- Исследование новых каналов сбыта.

- Пересмотр постоянных и переменных расходов.

- Определение уровня стабильности.

- Мониторинг ценообразования.

- Определение новой точки безубыточности.

- Проверка работоспособности плана развития.

Каждый руководитель должен знать точку безубыточности и периодически рассчитывать ее, чтобы успевать за изменениями.

Итоги

- Понятие точки безубыточности отражает возврат денег, покрывающий расходы, но пока не приносящий прибыль.

- Результаты расчета используют для разных целей. Это может быть оценка сроков окупаемости или контроль финансовой стабильности компании.

- Существуют разные формулы и способы расчета. Выбор того или иного варианта зависит от особенностей и задач конкретного бизнеса.