Переоценка основных средств – проводки по ней осуществляются с целью фиксации изменений, произошедших из-за колебания справедливой стоимости объектов. В материале пойдет речь о правилах отражения результатов переоценки в бухучете.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Организации в соответствии с ФСБУ 6/2020 имеют право учитывать основные средства либо по первоначальной стоимости, либо по переоцененной. Выбор должен быть закреплен в учетной политике. В случае выбора второго варианта учета ОС субъекту придется постоянно проводить переоценку имущества, причем разрешено самостоятельно определять его группы (также в учетной политике), по которым будет проводиться данная процедура, т.е. не обязательно переоценивать абсолютно все активы предприятия.

Подробнее о роли переоценки можно прочитать в этой статье.

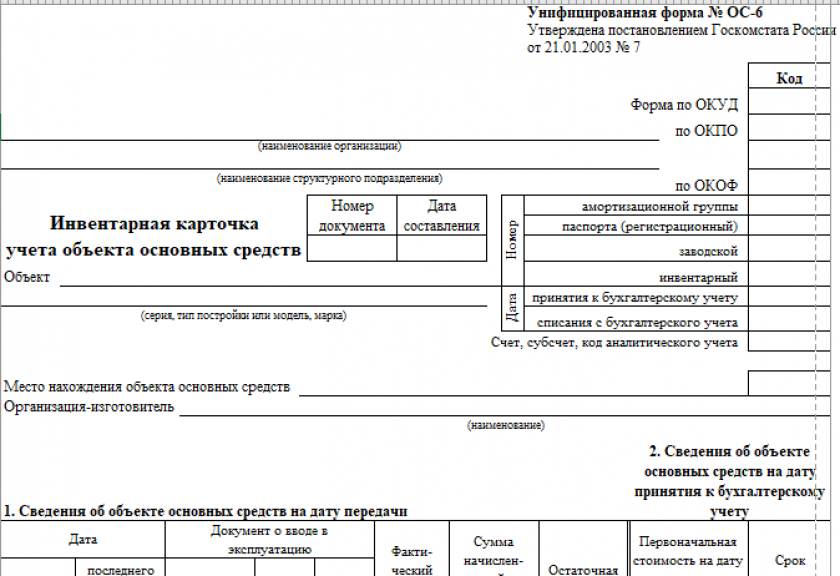

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке групп активов, а таже их конкретного перечня и списка сотрудников, которым доверен пересмотр стоимости. Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

Бланк и образец ОС-6 можно скачать бесплатно, кликнув по картинке ниже:

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Скачать

С 2022 года обязательным к применению стал не только ФСБУ 6/2020 «Основные средства», но и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратил силу.

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Периодичность может быть раличной, поэтому лучше всего закрепить ее в учетной политике. Если компания решит проводить переоценку основных средств не чаще одного раза в год, то ее надо будет проводить по состоянию на конец отчетного года.

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания справедливой стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счете «Добавочный капитал» или 91-м счете «Прочие доходы и расходы». В общих случаях сумму дооценки относят на добавочный капитал. А на 91 счет сумма дооценки попадет лишь в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые периоды. Уценка же напротив в общих случаях относится на прочие расходы. Однако в части, не превышающей отнесенные в прошлые периоды на добавочный капитал суммы дооценки ОС, уценка признается за счет уменьшения сумм дооценки.

При этом предусмотрено два варианта пересчета справедливой стоимости для активов, не относящихся к инвестиционной недвижимости:

1 Способ:

Заключается в пересчете первоначальной/переоцененной) стоимости и амортизации таким образом, чтобы балансовая стоимость ОС после переоценки была равна его справедливой стоимости. Выбор данного способа вызовет необходимость в дополнительных бухзаписях по корректировке – как для первоначальной стоимости, так и для амортизации.

Здесь для пересчета стоимости объекта рассчитывают специальный коэффициент:

С помощью коэффициента будет рассчитан новый показатель, учитываемый в бухгалтерском учете:

Записывают результаты переоценки в учете следующим образом:

При дооценке:

- Дт 01 Кт 83, 91/1 – корректировка первоначальной/переоцененной стоимости,

- Дт 83, 91/2 Кт 02 – корректировка амортизации.

При уценке:

- Дт 83, 91/2 Кт 01 – корректировка стоимости ОС,

- Дт 02 Кт 83, 91/1 – корректировка накопленной амортизации.

2 Способ:

Предполагает уменьшение первоначальной/переоцененной стоимости ОС на сумму накопленной амортизации и дальнейший пересчет полученной балансовой стоимости таким образом, чтобы она была равна справедливой стоимости ОС. Выбор этого способа предполагает единственную корректировочную запись.

- Здесь изначально должна быть сделана запись: Дт 02 Кт 01 – уменьшение первоначальной стоимости на сумму амортизации.

- При дооценке в бухучете появится запись: Дт 01 Кт 83 (91/1).

- При уценке: Дт 83 (91/2) Кт 01.

Способ пересчета активов из одной группы должен совпадать, но по различным группам способы могут различаться. Все эти моменты также должны найти отражение в учетной политике.

Как отражается переоценка основных средств в налоговом учете, узнайте в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в Готовое решение.

Пример 1

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

- Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

- Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

- Дт 91.2 Кт 01 — отражаем превышение уценки.

- Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Пример 2

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

- Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

- Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

- Дт 01 Кт 83 — отражаем превышение дооценки.

- Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой публикации.

Переоценка инвестиционной недвижимости

Если компания решит переоценивать инвестиционную недвижимость, то объекты данной группы не будут подлежать амортизации. Исходя из этого нужно просто скорректировать стоимость объектов (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости.

Результаты переоценки инвестнедвижимости относятся на прочие доходы при дооценке и на прочие расходы при уценке

в периоде проведения процедуры.

Бухгалтер сформирует следующие проводки:

- Дт 03 Кт 91/1 – на сумму дооценки;

- Дт 91/2 Кт 03 – на сумму уценки.

Итоги

Все тонкости, имеющие отношение к переоценке ОС, следует утвердить в учетной политике. Процедура должна сопровождаться составлением подтверждающих документов, а в бухучете — отражением ее результатов по бухсчетам.

Добавить в «Нужное»

Переоценка основных средств: проводки

Первоначальная стоимость объекта основных средств (ОС), т. е. стоимость, по которой он был принят к бухгалтерскому учету, может изменяться не только в случаях достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, но и при проведении переоценки (п. 14 ПБУ 6/01).

Подробнее об особенностях переоценки ОС в бухгалтерском учете и отражении ее результатов расскажем в нашей консультации.

Для чего и как часто проводится переоценка основных средств

Цель переоценки – привести информацию о стоимости объектов ОС в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Приказа Минфина от 13.10.2003 № 91н).

Проведение переоценки – право, а не обязанность организации. Но здесь необходимо учитывать, что если организация однажды решит переоценить объекты ОС, делать в последующем это придется регулярно, чтобы стоимость, по которой объекты ОС отражаются в учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Это значит, что если в каком-либо году стоимость изменится не существенно, переоценку можно будет не делать (п. 44 Приказа Минфина от 13.10.2003 № 91н).

Переоценку можно проводить не чаще 1 раза в год на конец отчетного года (п. 15 ПБУ 6/01). Переоцениваться должны все объекты ОС, входящие в группу однородных объектов ОС. Однородной группой могут быть здания, сооружения, оборудование, вычислительная техника, транспортные средства и т.д. Уточнить, какие именно объекты формируют группу однородных ОС, организация может в своей Учетной политике в целях бухгалтерского учета.

Для проведения переоценки и отражения ее результатов потребуются такие сведения (п. 46 Приказа Минфина от 13.10.2003 № 91н):

- первоначальная стоимость или текущая (восстановительная) стоимость (если объект ОС переоценивался ранее) на 31 декабря отчетного года по данным бухучета;

- сумма амортизации, начисленной за все время использования объекта по состоянию на эту же дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов ОС на конец отчетного года.

Переоценка основных средств в бухгалтерском учете

При переоценке основных средств пересчитывается не только их первоначальная или текущая (восстановительная) стоимость, но и сумма амортизации, начисленной на конец года, в котором проводится переоценка.

Результаты переоценки отражаются в бухучете в зависимости от того, проводилась ли ранее переоценка и к чему она привела – к дооценке или уценке активов.

Так, сумма первичной дооценки объекта ОС зачисляется в добавочный капитал, а первичной уценки относится на прочие расходы.

Если ранее уже проводилась переоценка, то дооценка отражается так (п. 15 ПБУ 6/01):

- если ранее также была дооценка, «новая» дооценка относится на добавочный капитал;

- если ранее была уценка, то дооценка текущего года в пределах прошлой уценки, отнесенной на прочие расходы, увеличивает в текущем году прочие доходы, а сверх «старой» уценки относится на добавочный капитал.

А уценка, которая не является для организации первичной, в учете отражается так:

- если ранее также была уценка, «новая» уценка относится на прочие расходы организации;

- если же ранее была дооценка, то уценка текущего года в пределах прошлой дооценки, отнесенной на добавочный капитал, уменьшает величину добавочного капитала, а сверх «старой» дооценки относится на прочие расходы.

Приведем пример отражения переоценки в бухгалтерском учете организации (Приказ Минфина от 31.10.2000 № 94н).

Первоначальная стоимость объекта ОС на 31.12.2019 составляла 613 000 руб., сумма начисленной амортизации – 91 190 руб. Срок полезного использования – 121 месяц.

Организация приняла решение переоценить объект. Его текущая рыночная стоимость на 31.12.2019 составляет 690 000 руб.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена дооценка объекта ОС (690 000 – 613 000) | 01 «Основные средства» | 83 «Добавочный капитал» | 77 000 |

| Отражена дооценка амортизации (690 000 / 613 000 * 91 190 – 91 190) | 83 | 02 «Амортизация основных средств» | 11 455 |

31.12.2020 текущая стоимость объекта основных средств снизилась до 560 000 руб. Накопленная сумма амортизация на отчетную дату – 171 074 руб.

Получается, что уценка объекта ОС составит 130 000 руб. (690 000 – 560 000), что превышает сумму дооценки, проведенной в прошлом году. Напомним, что в соответствии с требованиями п. 15 ПБУ 6/01 уценка стоимости ОС сверх суммы дооценки относится на прочие расходы, а уценка амортизации, соответственно, — на прочие доходы. Следовательно, проводки в бухгалтерском учете организации 31.12.2020 нужно сделать такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена уценка объекта ОС в пределах дооценки прошлого года | 83 | 01 | 77 000 |

| Произведена уценка объекта ОС сверх суммы дооценки (130 000 – 77 000) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 01 | 53 000 |

| Отражена уценка амортизации за счет добавочного капитала | 02 | 83 | 11 455 |

| Отражена уценка амортизации за счет прочих доходов (171 074 – 560 000/690 000 * 171 074 – 11 455) | 02 | 91, субсчет «Прочие доходы» | 20 776 |

Если переоцененный объект ОС выбывает и по нему числится сумма добавочного капитала, то такая величина переносится на нераспределенную прибыль организации (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 83 – Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Напоминаем, что в целях исчисления налоговой базы по налогу на прибыль результаты проведенной переоценки объектов основных средств не учитываются (Письмо Минфина от 10.09.2015 № 03-03-06/4/52221).

В заключение отметим, что с 01.01.2022 ПБУ 6/01, как и Методические рекомендации №91н перестают действовать. С указанной даты обязательным к применению становится ФСБУ 6/2020 «Основные средства». В соответствии с ним первоначальная стоимость ОС так же может измениться в результате дооценки или уценки. Но методику для этого можно будет применять другую (п.17, 21 ФСБУ 6/2020). По ней сначала надо уменьшить первоначальную стоимость объекта на сумму амортизации, а затем уже переоценить балансовую стоимость ОС (исключение – инвестиционная недвижимость).

«С 1 января 2022 года вступает в силу ФСБУ 6/2020 «Основные средства» (далее – ФСБУ 6/2020), который заменяет собой ПБУ 6/01 «Основные средства». Основные различия переоценки основных средств по ПБУ 6/01 и ФСБУ 6/2020 рассмотрим в данной статье»

Разъясняет главный аудитор Отдела методологии бухгалтерского учета и аудита Департамента аудиторских услуг АКГ «Интерэкспертиза» Наталья Гасан.

В чем отличие переоценки основных средств по ПБУ 6/01 и ФСБУ 6/2020?

ПБУ 6/01 предусматривало переоценку основных средств по текущей (восстановительной) стоимости, в соответствии с ФСБУ 6/2020 переоценка проводится по справедливой стоимости, определяемой на основании МСФО (IFRS) 13 «Оценка справедливой стоимости» (далее – МСФО (IFRS) 13).

При переходе на ФСБУ 6/2020 необходимо определить, является ли переоценка, проводимая по ПБУ 6/01 аналогом способа учета с переоценкой, предусмотренного ФСБУ 6/2020. Если методы определения текущей (восстановительной) стоимости основного средства соответствуют требованиям МСФО (IFRS) 13 к определению справедливой стоимости либо если текущая (восстановительная) стоимость за вычетом пропорционально пересчитанной накопленной амортизации соответствует справедливой стоимости объекта, то переоценка, проводимая по ПБУ 6/01, является аналогом переоценки по ФСБУ 6/2020. ФСБУ 6/2020 предлагает два способа пересчета первоначальной стоимости и накопленной амортизации основного средства:

- пропорциональный способ, при котором первоначальная стоимость и накопленная амортизация пересчитываются таким образом, чтобы балансовая стоимость основного средства после переоценки равнялась его справедливой стоимости;

- способ обнуления амортизации, при котором сначала первоначальная стоимость объекта основных средств уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Частота проведения переоценки зависит от того, в какой степени справедливая стоимость переоцениваемых основных средств подвержена изменениям. Если организация решает проводить переоценку основных средств не чаще одного раза в год, то переоценка проводится по состоянию на конец соответствующего отчетного года.

При первичной переоценке основных средств сумма дооценки отражается на счете 83 «Добавочный капитал». В Бухгалтерском балансе – по строке «Переоценка внеоборотных активов», в Отчете о финансовых результатах – по строке «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода». Сумма уценки отражается в составе прочих расходов организации.

При последующих переоценках сумма дооценки равная сумме уценки объекта, проведенной в предыдущих периодах, отражается в составе прочих доходов, превышение дооценки над суммой уценки отражается в добавочном капитале. Аналогичным образом отражается уценка – уценка в сумме не превышающей дооценку объекта, проведенную в предыдущих периодах, относится на уменьшение добавочного капитала, превышение уценки над суммой дооценки относится на прочие расходы.

Списание дооценки, отраженной в составе капитала, на нераспределенную прибыль при применении ПБУ 6/01 происходило при выбытии основного средства. ФСБУ 6/2020 предлагает два способа списания дооценки, отраженной в составе капитала, на нераспределенную прибыль:

- единовременно при списании объекта основных средств, по которому была накоплена дооценка;

- по мере начисления амортизации по объекту основных средств.

Принятый способ необходимо отразить в учетной политике и применять в отношении всех основных средств.

Особенности переоценки объектов инвестиционной недвижимости

ФСБУ 6/2020 вводит понятие инвестиционной недвижимости — недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости. Выше рассматривались особенности проведения и отражения в учете переоценки по объектам основных средств, отличным от инвестиционной недвижимости. При переоценке инвестиционной недвижимости существует ряд особенностей. Рассмотрим их ниже.

Организация, принявшая решение оценивать инвестиционную недвижимость по переоцененной стоимости, должна применять этот способ оценки для всех объектов инвестиционной недвижимости. Переоценка инвестиционной недвижимости проводится на каждую отчетную дату. Отличительной особенностью учета объектов инвестиционной недвижимости по переоцененной стоимости является тот факт, что такие объекты не подлежат амортизации, следовательно, при переоценке первоначальная стоимость инвестиционной недвижимости (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равна его справедливой стоимости.

Дооценка или уценка объекта инвестиционной недвижимости отражается в составе прочих доходов или расходов.

Порядок проведения переоценки

Решение о последующем учете объектов основных средств и (или) инвестиционной недвижимости по переоцененной стоимости подлежит отражению в учетной политике организации. В учетной политике следует отразить:

- группы основных средств, учитываемых по переоцененной стоимости;

- способ последующей оценки объектов инвестиционной недвижимости;

- периодичность проведения переоценки;

- порядок пересчета первоначальной стоимости и накопленной амортизации при проведении переоценки;

- способ списания дооценки, отраженной в составе добавочного капитала, на нераспределенную прибыль.

Далее следует определиться с порядком определения справедливой стоимости основных средств. По нашему мнению, для определения справедливой стоимости основных средств предпочтительным является привлечение независимых специалистов – оценщиков.

Как правило, перед проведением переоценки проводится инвентаризация подлежащих переоценке объектов, составляется организационно-распорядительная документация (приказы, распоряжения), составляется список подлежащих переоценке объектов с указанием всей необходимой для оценщика информации.

Отражаем результаты переоценки основных средств в бухгалтерском учете

Рассмотрим пример отражения в бухгалтерском учете переоценки отличных от инвестиционной недвижимости основных средств. Организация впервые переоценивает группу основных средств «транспортные средства». Согласно учетной политике пересчет первоначальной стоимости и накопленной амортизации производится пропорциональным способом, списание дооценки, отраженной в составе капитала, на нераспределенную прибыль, производится при списании объекта.

Рассмотрим пример отражения в учете переоценки объекта транспортного средства:

- первоначальная стоимость на 31.12.Х0 – 900 тыс. руб.;

- накопленная амортизация на 31.12.Х0 – 200 тыс. руб.;

- балансовая стоимость на 31.12.Х0 – 700 тыс. руб. (900 тыс. руб. – 200 тыс. руб.);

- справедливая стоимость на 31.12.Х0 – 850 тыс. руб.

| Дебет | Кредит | Сумма, тыс. руб. | Содержание операции |

| 01 | 83 | 192,86 (900*850/700-900) |

Отражаем переоценку первоначальной стоимости |

| 83 | 02 | 42,86 (200*850/700-200) |

Корректируем накопленную амортизацию в связи с переоценкой |

На 31 декабря следующего года проведена переоценка этого же объекта:

- первоначальная стоимость (после проведения переоценки) на 31.12.Х1 – 1 092,86 тыс. руб.

- накопленная амортизация (после проведения переоценки) на 31.12.Х1 – 342,86 тыс. руб.

- балансовая стоимость на 31.12.Х1 – 750 тыс. руб.

- справедливая стоимость на 31.12.Х1 – 500 тыс. руб.

- накопленная дооценка на 31.12.Х1 – 150 тыс. руб.

| Дебет | Кредит | Сумма, тыс. руб. | Содержание операции |

| 83 | 91 | 150 | Отражаем уценку объекта в счет сумме дооценки, по результатам прошлых переоценок |

| 91.2 | 01 | 214,29 (1 092,86*500/750-1 092,86=(364,29) – сумма обесценения первоначальной стоимости; 364,29-150=214,29) |

Отражаем уценку объекта, превышающую сумму дооценки, в составе прочих расходов |

| 02 | 91.1 | 114,29 (342,86*500/750-342,86) |

Корректируем накопленную амортизацию в связи с переоценкой |

Отметим, что глава 25 НК РФ «Налог на прибыль организаций» не предусматривает переоценку основных средств, таким образом, в налоговом учете переоценка не отражается.

К вашим услугам:

Определение прогнозной величины восстановительной стоимости основных фондов

По итогу оказанных услуг заказчик получает консультационный отчёт об изменении величины текущей восстановительной стоимости основных средств. Это позволит выявить потребность в проведении переоценки основных фондов согласно учётной политике компании.

Определение стоимости затрат на воспроизводство без учёта износа и устаревания (текущая (восстановительная) стоимость) основных средств

По итогу оказанных услуг заказчик получает отчёт об оценке об изменении величины текущей восстановительной стоимости основных средств. Это позволит выявить размер изменения цен с даты постановки на баланс (либо последней переоценки) на дату оценки и дальнейшую потребность в проведении переоценки основных фондов согласно учётной политике компании.

Переоценка основных средств

По итогу оказанных услуг заказчик получает отчет об оценке, в котором определяется рыночная стоимость основных средств

Переоценка основных средств по ФСБУ № 6/2020

По итогу оказанных услуг заказчик получает отчет об оценке, в котором определяется справедливая стоимость основных средств

Хотите сократить количество новостных рассылок в 2 раза?

Все, что нужно, в одном письме!

Подпишитесь на нашу ежемесячную новостную рассылку, в которой мы говорим только о самых главных событиях отрасли и законодательства. Материалы пишут исключительно профессиональные аудиторы, юристы, оценщики и налоговые консультанты.

Как провести переоценку ОС по отчету оценщика?

5 лет назад /

Автор: Денисова М. О., эксперт информационно-справочной системы «Аюдар Инфо»

Унитарное предприятие провело переоценку ОС по состоянию на 31.12.2017 силами специализированной организации. В отчете оценщика содержится перечень переоцененных ОС с указанием первоначальной оцененной стоимости каждого объекта, оцененного износа и восстановительной стоимости. Как отразить данные переоценки в бухучете: по каждому объекту в отдельности или нет? Какую информацию брать из отчета оценщика? В некоторых случаях первоначальная стоимость ОС дооценена, а износ уценен. Как это показать в учете?

Пунктом 15 ПБУ 6/01 «Учет основных средств» коммерческим организациям дано право переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости не чаще одного раза в год (на конец отчетного года). Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Из этой нормы п. 15 ПБУ 6/01 следует, что переоценке подлежит каждый объект ОС из той группы однородных объектов, по которым принято решение о переоценке их стоимости. То же самое следует из содержания п. 45 Методических указаний по бухгалтерскому учету ОС. Согласно данной норме в целях проведения переоценки объектов ОС проверяется их наличие. Затем принимается решение о проведении переоценки, которое оформляется соответствующим распорядительным документом и сопровождается подготовкой перечня объектов ОС, подлежащих переоценке. В перечне рекомендуется указывать следующие данные об объекте ОС:

-

точное название;

-

дату приобретения, сооружения, изготовления объекта ОС;

-

дату принятия объекта к бухгалтерскому учету.

Отсюда следует вывод: переоценка должна проводиться унитарным предприятием пообъектно.

Основной целью переоценки ОС является отражение в отчетности информации о реальной стоимости внеоборотных активов организации. Согласно ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность организации должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка (п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Как разъясняется в Концептуальных основах финансовой отчетности (п. 4.54), оценка – это процесс определения денежных сумм, в размере которых должны быть признаны и отражены в бухгалтерском балансе и отчете о прибылях и убытках элементы финансовой отчетности.

Для оценки выбирается база, например, в виде:

-

исторической стоимости (тогда активы отражаются в сумме затрат на их приобретение);

-

текущей стоимости (тогда активы отражаются в сумме денежных средств, которая была бы выплачена, если бы эти или эквивалентные им активы приобретались в данный момент).

Согласно международным стандартам выбор исторической стоимости в качестве базы оценки объекта ОС предопределяет модель его учета по первоначальной стоимости, а выбор текущей стоимости – модель учета по переоцененной стоимости (п. 30, 31 МСФО (IAS) 16 «Основные средства»).

О схожести РСБУ и МСФО: в сущности, аналогичные подходы к оценке ОС обозначены в ПБУ 6/01 и Методических указаниях по бухгалтерскому учету ОС. Переоценка объектов проводится с целью определения реальной стоимости объектов ОС путем приведения первоначальной стоимости объектов ОС в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Методических указаний по бухгалтерскому учету ОС). Переоценка проводится по текущей (восстановительной) стоимости объекта (в терминологии МСФО – в качестве базы для оценки объекта ОС выбирается его текущая стоимость). Понятие текущей (восстановительной) стоимости дано в п. 43 Методических указаний по бухгалтерскому учету ОС (созвучно с Концептуальными основами финансовой отчетности): это сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Несмотря на схожесть российских и международных положений о переоценке ОС, последние содержат более подробный алгоритм действий бухгалтера при отражении результатов переоценки в учете и отчетности, тогда как в российских стандартах конкретика отсутствует. В ПБУ 6/01 лишь закреплено, что переоценка проводится путем пересмотра первоначальной стоимости и амортизации, а в Методических указаниях по бухгалтерскому учету ОС приведено несколько счетных примеров, применение которых затруднительно в рассматриваемой ситуации (ввиду того, что предприятие использует данные оценщика и имеет развернутую экспертную оценку не только о текущей стоимости каждого объекта, но и о его реальном износе (его стоимостном показателе)).

Читайте также

- Порядок переоценки основных средств с использованием коэффициента

- Как учесть дорогостоящий, но не капитальный ремонт помещений

- Как отразить в учете пени и штрафы за несвоевременную уплату страховых взносов?

- Поощрительные выплаты работникам, связанные с завершением строительства

- Товарный знак и торговая марка: как учесть?

Мы предлагаем ознакомиться с методикой переоценки ОС по правилам п. 31, 35 МСФО (IAS) 16, чтобы впоследствии закрепить ее в учетной политике унитарного предприятия, руководствуясь п. 7.1 ПБУ 1/2008 «Учетная политика организации». В данном пункте сказано следующее.

К сведению. В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, организация разрабатывает соответствующий способ исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в п. 5 и 6 ПБУ 1/2008, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности;

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.

Таким образом, при разработке собственного способа учета приоритет отдается МСФО.

Согласно п. 31 МСФО (IAS) 16 прежде всего устанавливается новая стоимость объекта – стоимость, по которой он может быть продан на дату проведения переоценки (эта стоимость есть база для оценки, она же текущая стоимость, она же справедливая стоимость).

Далее остаточная стоимость объекта ОС (она же его балансовая стоимость) корректируется до его переоцененной стоимости. Данная корректировка осуществляется одним из следующих способов (п. 35 МСФО (IAS) 16):

-

накопленная амортизация вычитается из первоначальной стоимости актива (полагаем, в этом случае дооценка (уценка) полностью относится только на первоначальную стоимость объекта);

-

согласно результатам переоценки остаточной стоимости изменяются первоначальная стоимость конкретного объекта и его амортизация. Например, первоначальная стоимость может быть пересчитана на основе наблюдаемых рыночных данных либо она может быть пересчитана пропорционально изменению остаточной стоимости. Накопленная амортизация на дату переоценки корректируется таким образом, чтобы она была равна разнице между новой первоначальной и остаточной стоимостью актива.

По нашему мнению, предприятию следует закрепить в учетной политике последний способ отражения результатов переоценки (корректировка первоначальной стоимости и амортизации исходя из переоценки остаточной стоимости), поскольку он наиболее отвечает российским стандартам. При этом нужно указать, как проводится пересчет первоначальной стоимости: на основе наблюдаемых рыночных цен (они отражены в отчете оценщика) или пропорционально изменению остаточной стоимости.

Ключевой момент: если выбран вариант пересчета на основании наблюдаемых рыночных цен (по данным оценщика) (вариант 1), из отчета об оценке объектов ОС берутся все данные – первоначальная оцененная стоимость, оцененный износ и восстановительная стоимость.

Если выбран вариант пересчета пропорционально изменению остаточной стоимости (вариант 2), из отчета об оценке объектов ОС берутся данные только о восстановительной стоимости.

Далее приведем примеры того, как осуществляется пересчет и как это отражается в бухгалтерском учете.

При переоценке стоимости объектов ОС (которая проводится впервые) в бухгалтерском учете ее результаты отражаются так (п. 15 ПБУ 6/01, п. 48 Методических указаний по бухгалтерскому учету ОС):

-

сумма дооценки объекта ОС зачисляется в добавочный капитал организации;

-

сумма уценки объекта ОС относится на финансовый результат в качестве прочих расходов.

А в пункте 35 МСФО (IAS) 16 четко обозначен еще один важный момент: величина корректировки накопленной амортизации ОС составляет часть общей суммы увеличения или уменьшения балансовой стоимости, которая учитывается соответствующим образом (относится на собственный капитал или финансовый результат). Это правило важно при выборе способа пересчета на основании данных оценщика.

Чтобы было понятно, как провести переоценку и как ее результаты влияют на будущие показатели финансовой отчетности предприятия, смоделируем простой пример.

|

Исходные данные (данные до переоценки), тыс. руб. |

Данные оценщика (данные после переоценки), тыс. руб. |

||

|

Первоначальная стоимость |

70 |

Первоначальная оцененная стоимость |

80 |

|

Амортизация |

30 |

Оцененный износ |

20 |

|

Остаточная стоимость |

40 |

Восстановительная стоимость |

60 |

Обращаем ваше внимание, что при выборе любого из двух способов пересчета отправная точка – это восстановительная стоимость объекта (60 тыс. руб.).

Вариант 1. Пересчет по данным оценщика.

Дебет 01 Кредит 83 – 10 тыс. руб. Дооценена первоначальная стоимость объекта согласно данным оценки на 10 тыс. руб. (80 – 70).

Дебет 02 Кредит 83 – 10 тыс. руб. Пересчитана амортизация исходя из того, что ее величина должна составлять разницу между переоцененной первоначальной и остаточной стоимостью. Данная разница составляет 20 тыс. руб. (80 – 60). Ввиду того, что это меньше накопленной амортизации по данным учета до переоценки, совершается запись по дебету счета 02 «Амортизация основных средств» и кредиту счета 83 «Добавочный капитал».

Таким образом, общий прирост стоимости объекта ОС равен 20 тыс. руб. (он слагается из двух величин: прироста первоначальной стоимости объекта и уменьшения прошлых амортизационных отчислений, как и в той ситуации, которую мы комментируем). Этот порядок полностью соответствует требованиям п. 15 ПБУ 6/01 и положениям п. 35 МСФО (IAS) 16.

Вариант 2. Пересчет пропорционально изменению остаточной стоимости.

Дебет 01 Кредит 83 – 35 тыс. руб. Дооценена первоначальная стоимость объекта согласно пропорциональному пересчету. Коэффициент пересчета 1,5 (60 тыс. руб. / 40 тыс. руб.) – отношение переоцененной остаточной стоимости к ее исходному значению. В результате применения данного коэффициента переоцененная первоначальная стоимость равна 105 тыс. руб. (70 тыс. руб. х 1,5). Разница между переоцененной и исходной первоначальной стоимостью составляет 35 тыс. руб. (105 – 70), она подлежит отнесению на добавочный капитал.

Дебет 83 Кредит 02 – 15 тыс. руб. Пересчитана амортизация исходя из коэффициента 1,5. Новая сумма амортизации составляет 45 тыс. руб. (30 тыс. руб. х 1,5), разница в размере 15 тыс. руб. (45 – 30) отнесена на увеличение амортизационных отчислений и сокращение добавочного капитала.

Общий прирост стоимости объекта ОС также составит 20 тыс. руб. (он слагается из двух величин: прироста первоначальной стоимости объекта и прироста прошлых амортизационных отчислений). Такой порядок полностью соответствует требованиям п. 15 ПБУ 6/01 и положениям п. 35 МСФО (IAS) 16.

Несмотря на то, что использование любого из двух вариантов дает одинаковый прирост остаточной стоимости объекта ОС и добавочного капитала предприятия, выбор конкретного варианта принципиален с точки зрения величины будущих амортизационных отчислений.

При применении варианта 1 амортизация будет исчисляться исходя из стоимости, составляющей 80 тыс. руб., при применении варианта 2 – 105 тыс. руб. Это может быть важно с точки зрения планирования себестоимости товаров, работ, услуг и определения будущего финансового результата – прибыли, часть которой направляется собственнику имущества унитарного предприятия. Данное обстоятельство нужно учитывать при закреплении методики переоценки в учетной политике. Подробное обоснование выбранной методики необходимо для успешного прохождения предприятием проверок счетной палаты и аудиторских проверок (если таковые проводятся).

* * *

При отражении в учете данных о переоценке ОС на основании отчета оценщика важно понимать, что в учете должны быть пересмотрены стоимость и амортизация каждого объекта той группы активов, которая подвергается переоценке. Основой переоценки являются данные о восстановительной стоимости объекта. Согласно правилам МСФО к величине этого показателя приводится остаточная стоимость ОС. Есть разные методики пересчета. Мы предлагаем использовать ту, которая предполагает выведение новой остаточной стоимости объекта ОС путем одновременной корректировки его первоначальной стоимости и величины амортизации. Если пересчет проводится на основании наблюдаемых рыночных цен, из отчета оценщика пригодятся данные не только о восстановительной стоимости, но и о новой первоначальной стоимости и пересмотренном износе. Если пересчет проводится пропорционально изменению остаточной стоимости относительно восстановительной, другие данные не пригодятся. Независимо от того, каким вариантом пользуется предприятие, если в результате пересмотра стоимости ОС объект подлежит дооценке, изменение суммы амортизации относится на добавочный капитал, если объект подлежит уценке – на финансовый результат.

Модель учета по переоцененной стоимости

31 После признания в качестве актива объект основных средств, справедливая стоимость которого может быть надежно оценена, подлежит учету по переоцененной стоимости, представляющей собой его справедливую стоимость на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения. Переоценка должна производиться с достаточной регулярностью, чтобы не допустить существенного отличия балансовой стоимости от той, которая была бы определена с использованием справедливой стоимости по состоянию на дату окончания отчетного периода.

32 – 33 [Удалены]

34 Частота проведения переоценки зависит от изменения справедливой стоимости переоцениваемых объектов основных средств. Если справедливая стоимость переоцененного актива существенно отличается от его балансовой стоимости, требуется дополнительная переоценка. Некоторые объекты основных средств характеризуются значительными и волатильными изменениями справедливой стоимости, что вызывает необходимость в проведении ежегодной переоценки. Проведение таких частых переоценок не требуется для объектов основных средств, справедливая стоимость которых подвергается лишь незначительным изменениям. В таких случаях необходимость переоценки может возникать только каждые 3 – 5 лет.

35 После переоценки объекта основных средств балансовая стоимость такого актива корректируется до его переоцененной стоимости. На дату переоценки актив учитывается одним из следующих способов:

(a) валовая балансовая стоимость корректируется в соответствии с результатом переоценки балансовой стоимости актива. Например, валовая балансовая стоимость может быть пересчитана на основе наблюдаемых рыночных данных либо она может быть пересчитана пропорционально изменению балансовой стоимости. Накопленная амортизация на дату переоценки корректируется таким образом, чтобы она была равна разнице между валовой балансовой стоимостью и балансовой стоимостью актива после учета накопленных убытков от обесценения; либо

(b) накопленная амортизация вычитается из валовой балансовой стоимости актива.

Величина корректировки накопленной амортизации основных средств составляет часть общей суммы увеличения или уменьшения балансовой стоимости, которая подлежит учету в соответствии с пунктами 39 и 40.

36 Если переоценивается какой-либо объект основных средств, то переоценке подлежат все активы, относящиеся к тому же классу основных средств, что и данный актив.

37 Класс основных средств представляет собой группу активов, имеющих сходные признаки, включая их основные свойства и характер использования в деятельности организации. Ниже представлены примеры отдельных классов основных средств:

(a) земля;

(b) земля и здания;

(c) машины и оборудование;

(d) водные суда;

(e) воздушные суда;

(f) автотранспортные средства;

(g) мебель и встраиваемые элементы;

(в ред. поправок, утв. Приказом Минфина России от 27.06.2016 N 98н)

(см. текст в предыдущей редакции)

(h) офисное оборудование; и

(в ред. поправок, утв. Приказом Минфина России от 27.06.2016 N 98н)

(см. текст в предыдущей редакции)

(i) плодовые культуры.

(пп. “(i)” введен поправками, утв. Приказом Минфина России от 27.06.2016 N 98н)

38 Переоценка объектов, относящихся к одному и тому же классу основных средств, выполняется одновременно во избежание избирательной переоценки активов и отражения в финансовой отчетности сумм, представляющих собой смешанную комбинацию затрат и стоимостей, определенных по состоянию на различные даты. Тем не менее активы какого-либо класса могут переоцениваться в определенной очередности при условии, что переоценка этого класса активов выполняется в пределах короткого промежутка времени, и при условии, что результаты переоценки обновляются.

39 Если в результате переоценки балансовая стоимость актива увеличивается, то сумму данного увеличения следует признать в составе прочего совокупного дохода и отражать накопительным итогом в составе собственного капитала под заголовком “прирост стоимости от переоценки”. Однако сумму такого увеличения следует признать в составе прибыли или убытка в той мере, в которой она восстанавливает сумму уменьшения стоимости от переоценки того же актива, ранее признанную в составе прибыли или убытка.

40 Если в результате переоценки балансовая стоимость актива уменьшается, то сумму данного уменьшения следует признать в составе прибыли или убытка. Однако сумму такого уменьшения следует признать в составе прочего совокупного дохода в размере кредитового остатка по статье “прирост стоимости от переоценки”, существующего в отношении указанного актива. Сумма уменьшения, признанная в составе прочего совокупного дохода, снижает сумму, накопленную в составе собственного капитала по статье “прирост стоимости от переоценки”.

41 Сумма прироста стоимости объекта основных средств от его переоценки, включенная в состав собственного капитала, может быть перенесена непосредственно в состав нераспределенной прибыли в момент прекращения признания соответствующего актива. Это может повлечь за собой перенос в состав нераспределенной прибыли всей суммы прироста стоимости от переоценки в момент прекращения эксплуатации соответствующего актива или его выбытия. В то же время часть суммы прироста стоимости от переоценки может переноситься в состав нераспределенной прибыли по мере использования актива организацией. В таком случае переносимая сумма прироста стоимости от переоценки представляет собой разницу между величиной амортизации, рассчитанной на основе переоцененной балансовой стоимости актива, и величиной амортизации, рассчитанной на основе первоначальной стоимости актива. Перенос сумм со счета прироста стоимости от переоценки на счет нераспределенной прибыли не может осуществляться через прибыль или убыток.

42 Налоговый эффект (если таковой имеет место), возникающий в результате переоценки основных средств, признается и раскрывается в соответствии с МСФО (IAS) 12 “Налоги на прибыль”.