Переоценка основных средств – проводки по ней осуществляются с целью фиксации изменений, произошедших из-за колебания справедливой стоимости объектов. В материале пойдет речь о правилах отражения результатов переоценки в бухучете.

Что организация может сделать, чтобы установить реальную стоимость ОС, и как часто проводится их переоценка

Организации в соответствии с ФСБУ 6/2020 имеют право учитывать основные средства либо по первоначальной стоимости, либо по переоцененной. Выбор должен быть закреплен в учетной политике. В случае выбора второго варианта учета ОС субъекту придется постоянно проводить переоценку имущества, причем разрешено самостоятельно определять его группы (также в учетной политике), по которым будет проводиться данная процедура, т.е. не обязательно переоценивать абсолютно все активы предприятия.

Подробнее о роли переоценки можно прочитать в этой статье.

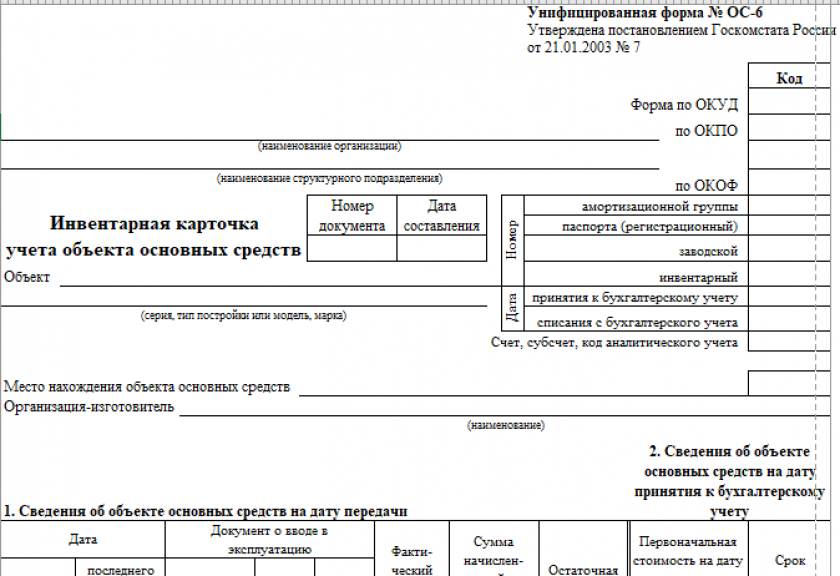

Тот факт, что переоценка будет проводиться регулярно, предприятие указывает в учетной политике. Для старта процедуры выпускается приказ с приведением планируемых к переоценке групп активов, а таже их конкретного перечня и списка сотрудников, которым доверен пересмотр стоимости. Итоги мероприятия отражаются в инвентарной карточке ОС-6, а также в акте по форме, созданной и утвержденной компанией.

Бланк и образец ОС-6 можно скачать бесплатно, кликнув по картинке ниже:

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Скачать

С 2022 года обязательным к применению стал не только ФСБУ 6/2020 «Основные средства», но и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратил силу.

Как провести переоценку основных средств и учесть ее результаты при применении ФСБУ 6/2020, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демо-доступ бесплатно.

У начинающих бухгалтеров довольно часто возникает вопрос: как часто проводится переоценка основных средств? Периодичность может быть раличной, поэтому лучше всего закрепить ее в учетной политике. Если компания решит проводить переоценку основных средств не чаще одного раза в год, то ее надо будет проводить по состоянию на конец отчетного года.

Произведена переоценка основных средств — проводки в бухучете

После проведения переоценки и оформления всех необходимых документов делаются проводки в бухучете. Колебания справедливой стоимости ОС могут произойти в сторону увеличения (произошла дооценка) или в сторону уменьшения (произошла уценка). Полученные результаты учитывают на 83-м счете «Добавочный капитал» или 91-м счете «Прочие доходы и расходы». В общих случаях сумму дооценки относят на добавочный капитал. А на 91 счет сумма дооценки попадет лишь в той части, в которой дооценка восстанавливает суммы уценки (обесценения) ОС, признанной в расходах в прошлые периоды. Уценка же напротив в общих случаях относится на прочие расходы. Однако в части, не превышающей отнесенные в прошлые периоды на добавочный капитал суммы дооценки ОС, уценка признается за счет уменьшения сумм дооценки.

При этом предусмотрено два варианта пересчета справедливой стоимости для активов, не относящихся к инвестиционной недвижимости:

1 Способ:

Заключается в пересчете первоначальной/переоцененной) стоимости и амортизации таким образом, чтобы балансовая стоимость ОС после переоценки была равна его справедливой стоимости. Выбор данного способа вызовет необходимость в дополнительных бухзаписях по корректировке – как для первоначальной стоимости, так и для амортизации.

Здесь для пересчета стоимости объекта рассчитывают специальный коэффициент:

С помощью коэффициента будет рассчитан новый показатель, учитываемый в бухгалтерском учете:

Записывают результаты переоценки в учете следующим образом:

При дооценке:

- Дт 01 Кт 83, 91/1 – корректировка первоначальной/переоцененной стоимости,

- Дт 83, 91/2 Кт 02 – корректировка амортизации.

При уценке:

- Дт 83, 91/2 Кт 01 – корректировка стоимости ОС,

- Дт 02 Кт 83, 91/1 – корректировка накопленной амортизации.

2 Способ:

Предполагает уменьшение первоначальной/переоцененной стоимости ОС на сумму накопленной амортизации и дальнейший пересчет полученной балансовой стоимости таким образом, чтобы она была равна справедливой стоимости ОС. Выбор этого способа предполагает единственную корректировочную запись.

- Здесь изначально должна быть сделана запись: Дт 02 Кт 01 – уменьшение первоначальной стоимости на сумму амортизации.

- При дооценке в бухучете появится запись: Дт 01 Кт 83 (91/1).

- При уценке: Дт 83 (91/2) Кт 01.

Способ пересчета активов из одной группы должен совпадать, но по различным группам способы могут различаться. Все эти моменты также должны найти отражение в учетной политике.

Как отражается переоценка основных средств в налоговом учете, узнайте в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в Готовое решение.

Пример 1

По итогам первого года переоценка показала, что стоимость ОС возросла, и соответствующую стоимостную разницу провели по 83-му счету. Последующий год ознаменовался уценкой, при этом ее величина оказалась по сумме больше, чем величина предыдущей дооценки. В таких обстоятельствах часть уценки, которая равняется сумме дооценки, мы отразим по 83-му счету, а оставшуюся часть учтем в прочих расходах:

- Дт 83 Кт 01 — снижаем стоимость ОС на величину, равную предшествующей дооценке.

- Дт 02 Кт 83 — снижаем сумму амортизации на сумму ее увеличения в первом году.

- Дт 91.2 Кт 01 — отражаем превышение уценки.

- Дт 02 Кт 91.1 — отражаем остаток суммы насчитанной амортизации.

Пример 2

Первичная переоценка показала, что стоимость ОС снизилась, и компания зафиксировала соответствующую сумму по 91-му счету. На следующий год при переоценке у нее получилась дооценка ОС большая, чем уценка в первый год. Тогда часть дооценки, равную предшествующей уценке, мы отразим по 91-му счету, а оставшуюся часть учтем на 83-м счете:

- Дт 01 Кт 91.2 — увеличиваем стоимость ОС в сумме, равной уценке предшествующего года.

- Дт 91.2 Кт 02 — увеличиваем амортизацию на размер, в котором она была уменьшена в предшествующем году.

- Дт 01 Кт 83 — отражаем превышение дооценки.

- Дт 83 Кт 02 — отражаем остаток амортизации.

От стоимости ОС зависит размер налога на имущество. Подробнее о его расчете читайте в этой публикации.

Переоценка инвестиционной недвижимости

Если компания решит переоценивать инвестиционную недвижимость, то объекты данной группы не будут подлежать амортизации. Исходя из этого нужно просто скорректировать стоимость объектов (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости.

Результаты переоценки инвестнедвижимости относятся на прочие доходы при дооценке и на прочие расходы при уценке

в периоде проведения процедуры.

Бухгалтер сформирует следующие проводки:

- Дт 03 Кт 91/1 – на сумму дооценки;

- Дт 91/2 Кт 03 – на сумму уценки.

Итоги

Все тонкости, имеющие отношение к переоценке ОС, следует утвердить в учетной политике. Процедура должна сопровождаться составлением подтверждающих документов, а в бухучете — отражением ее результатов по бухсчетам.

Добавить в «Нужное»

Переоценка основных средств: проводки

Первоначальная стоимость объекта основных средств (ОС), т. е. стоимость, по которой он был принят к бухгалтерскому учету, может изменяться не только в случаях достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, но и при проведении переоценки (п. 14 ПБУ 6/01).

Подробнее об особенностях переоценки ОС в бухгалтерском учете и отражении ее результатов расскажем в нашей консультации.

Для чего и как часто проводится переоценка основных средств

Цель переоценки – привести информацию о стоимости объектов ОС в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Приказа Минфина от 13.10.2003 № 91н).

Проведение переоценки – право, а не обязанность организации. Но здесь необходимо учитывать, что если организация однажды решит переоценить объекты ОС, делать в последующем это придется регулярно, чтобы стоимость, по которой объекты ОС отражаются в учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Это значит, что если в каком-либо году стоимость изменится не существенно, переоценку можно будет не делать (п. 44 Приказа Минфина от 13.10.2003 № 91н).

Переоценку можно проводить не чаще 1 раза в год на конец отчетного года (п. 15 ПБУ 6/01). Переоцениваться должны все объекты ОС, входящие в группу однородных объектов ОС. Однородной группой могут быть здания, сооружения, оборудование, вычислительная техника, транспортные средства и т.д. Уточнить, какие именно объекты формируют группу однородных ОС, организация может в своей Учетной политике в целях бухгалтерского учета.

Для проведения переоценки и отражения ее результатов потребуются такие сведения (п. 46 Приказа Минфина от 13.10.2003 № 91н):

- первоначальная стоимость или текущая (восстановительная) стоимость (если объект ОС переоценивался ранее) на 31 декабря отчетного года по данным бухучета;

- сумма амортизации, начисленной за все время использования объекта по состоянию на эту же дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов ОС на конец отчетного года.

Переоценка основных средств в бухгалтерском учете

При переоценке основных средств пересчитывается не только их первоначальная или текущая (восстановительная) стоимость, но и сумма амортизации, начисленной на конец года, в котором проводится переоценка.

Результаты переоценки отражаются в бухучете в зависимости от того, проводилась ли ранее переоценка и к чему она привела – к дооценке или уценке активов.

Так, сумма первичной дооценки объекта ОС зачисляется в добавочный капитал, а первичной уценки относится на прочие расходы.

Если ранее уже проводилась переоценка, то дооценка отражается так (п. 15 ПБУ 6/01):

- если ранее также была дооценка, «новая» дооценка относится на добавочный капитал;

- если ранее была уценка, то дооценка текущего года в пределах прошлой уценки, отнесенной на прочие расходы, увеличивает в текущем году прочие доходы, а сверх «старой» уценки относится на добавочный капитал.

А уценка, которая не является для организации первичной, в учете отражается так:

- если ранее также была уценка, «новая» уценка относится на прочие расходы организации;

- если же ранее была дооценка, то уценка текущего года в пределах прошлой дооценки, отнесенной на добавочный капитал, уменьшает величину добавочного капитала, а сверх «старой» дооценки относится на прочие расходы.

Приведем пример отражения переоценки в бухгалтерском учете организации (Приказ Минфина от 31.10.2000 № 94н).

Первоначальная стоимость объекта ОС на 31.12.2019 составляла 613 000 руб., сумма начисленной амортизации – 91 190 руб. Срок полезного использования – 121 месяц.

Организация приняла решение переоценить объект. Его текущая рыночная стоимость на 31.12.2019 составляет 690 000 руб.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена дооценка объекта ОС (690 000 – 613 000) | 01 «Основные средства» | 83 «Добавочный капитал» | 77 000 |

| Отражена дооценка амортизации (690 000 / 613 000 * 91 190 – 91 190) | 83 | 02 «Амортизация основных средств» | 11 455 |

31.12.2020 текущая стоимость объекта основных средств снизилась до 560 000 руб. Накопленная сумма амортизация на отчетную дату – 171 074 руб.

Получается, что уценка объекта ОС составит 130 000 руб. (690 000 – 560 000), что превышает сумму дооценки, проведенной в прошлом году. Напомним, что в соответствии с требованиями п. 15 ПБУ 6/01 уценка стоимости ОС сверх суммы дооценки относится на прочие расходы, а уценка амортизации, соответственно, — на прочие доходы. Следовательно, проводки в бухгалтерском учете организации 31.12.2020 нужно сделать такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена уценка объекта ОС в пределах дооценки прошлого года | 83 | 01 | 77 000 |

| Произведена уценка объекта ОС сверх суммы дооценки (130 000 – 77 000) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 01 | 53 000 |

| Отражена уценка амортизации за счет добавочного капитала | 02 | 83 | 11 455 |

| Отражена уценка амортизации за счет прочих доходов (171 074 – 560 000/690 000 * 171 074 – 11 455) | 02 | 91, субсчет «Прочие доходы» | 20 776 |

Если переоцененный объект ОС выбывает и по нему числится сумма добавочного капитала, то такая величина переносится на нераспределенную прибыль организации (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 83 – Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Напоминаем, что в целях исчисления налоговой базы по налогу на прибыль результаты проведенной переоценки объектов основных средств не учитываются (Письмо Минфина от 10.09.2015 № 03-03-06/4/52221).

В заключение отметим, что с 01.01.2022 ПБУ 6/01, как и Методические рекомендации №91н перестают действовать. С указанной даты обязательным к применению становится ФСБУ 6/2020 «Основные средства». В соответствии с ним первоначальная стоимость ОС так же может измениться в результате дооценки или уценки. Но методику для этого можно будет применять другую (п.17, 21 ФСБУ 6/2020). По ней сначала надо уменьшить первоначальную стоимость объекта на сумму амортизации, а затем уже переоценить балансовую стоимость ОС (исключение – инвестиционная недвижимость).

«С 1 января 2022 года вступает в силу ФСБУ 6/2020 «Основные средства» (далее – ФСБУ 6/2020), который заменяет собой ПБУ 6/01 «Основные средства». Основные различия переоценки основных средств по ПБУ 6/01 и ФСБУ 6/2020 рассмотрим в данной статье»

Разъясняет главный аудитор Отдела методологии бухгалтерского учета и аудита Департамента аудиторских услуг АКГ «Интерэкспертиза» Наталья Гасан.

В чем отличие переоценки основных средств по ПБУ 6/01 и ФСБУ 6/2020?

ПБУ 6/01 предусматривало переоценку основных средств по текущей (восстановительной) стоимости, в соответствии с ФСБУ 6/2020 переоценка проводится по справедливой стоимости, определяемой на основании МСФО (IFRS) 13 «Оценка справедливой стоимости» (далее – МСФО (IFRS) 13).

При переходе на ФСБУ 6/2020 необходимо определить, является ли переоценка, проводимая по ПБУ 6/01 аналогом способа учета с переоценкой, предусмотренного ФСБУ 6/2020. Если методы определения текущей (восстановительной) стоимости основного средства соответствуют требованиям МСФО (IFRS) 13 к определению справедливой стоимости либо если текущая (восстановительная) стоимость за вычетом пропорционально пересчитанной накопленной амортизации соответствует справедливой стоимости объекта, то переоценка, проводимая по ПБУ 6/01, является аналогом переоценки по ФСБУ 6/2020. ФСБУ 6/2020 предлагает два способа пересчета первоначальной стоимости и накопленной амортизации основного средства:

- пропорциональный способ, при котором первоначальная стоимость и накопленная амортизация пересчитываются таким образом, чтобы балансовая стоимость основного средства после переоценки равнялась его справедливой стоимости;

- способ обнуления амортизации, при котором сначала первоначальная стоимость объекта основных средств уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Частота проведения переоценки зависит от того, в какой степени справедливая стоимость переоцениваемых основных средств подвержена изменениям. Если организация решает проводить переоценку основных средств не чаще одного раза в год, то переоценка проводится по состоянию на конец соответствующего отчетного года.

При первичной переоценке основных средств сумма дооценки отражается на счете 83 «Добавочный капитал». В Бухгалтерском балансе – по строке «Переоценка внеоборотных активов», в Отчете о финансовых результатах – по строке «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода». Сумма уценки отражается в составе прочих расходов организации.

При последующих переоценках сумма дооценки равная сумме уценки объекта, проведенной в предыдущих периодах, отражается в составе прочих доходов, превышение дооценки над суммой уценки отражается в добавочном капитале. Аналогичным образом отражается уценка – уценка в сумме не превышающей дооценку объекта, проведенную в предыдущих периодах, относится на уменьшение добавочного капитала, превышение уценки над суммой дооценки относится на прочие расходы.

Списание дооценки, отраженной в составе капитала, на нераспределенную прибыль при применении ПБУ 6/01 происходило при выбытии основного средства. ФСБУ 6/2020 предлагает два способа списания дооценки, отраженной в составе капитала, на нераспределенную прибыль:

- единовременно при списании объекта основных средств, по которому была накоплена дооценка;

- по мере начисления амортизации по объекту основных средств.

Принятый способ необходимо отразить в учетной политике и применять в отношении всех основных средств.

Особенности переоценки объектов инвестиционной недвижимости

ФСБУ 6/2020 вводит понятие инвестиционной недвижимости — недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости. Выше рассматривались особенности проведения и отражения в учете переоценки по объектам основных средств, отличным от инвестиционной недвижимости. При переоценке инвестиционной недвижимости существует ряд особенностей. Рассмотрим их ниже.

Организация, принявшая решение оценивать инвестиционную недвижимость по переоцененной стоимости, должна применять этот способ оценки для всех объектов инвестиционной недвижимости. Переоценка инвестиционной недвижимости проводится на каждую отчетную дату. Отличительной особенностью учета объектов инвестиционной недвижимости по переоцененной стоимости является тот факт, что такие объекты не подлежат амортизации, следовательно, при переоценке первоначальная стоимость инвестиционной недвижимости (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равна его справедливой стоимости.

Дооценка или уценка объекта инвестиционной недвижимости отражается в составе прочих доходов или расходов.

Порядок проведения переоценки

Решение о последующем учете объектов основных средств и (или) инвестиционной недвижимости по переоцененной стоимости подлежит отражению в учетной политике организации. В учетной политике следует отразить:

- группы основных средств, учитываемых по переоцененной стоимости;

- способ последующей оценки объектов инвестиционной недвижимости;

- периодичность проведения переоценки;

- порядок пересчета первоначальной стоимости и накопленной амортизации при проведении переоценки;

- способ списания дооценки, отраженной в составе добавочного капитала, на нераспределенную прибыль.

Далее следует определиться с порядком определения справедливой стоимости основных средств. По нашему мнению, для определения справедливой стоимости основных средств предпочтительным является привлечение независимых специалистов – оценщиков.

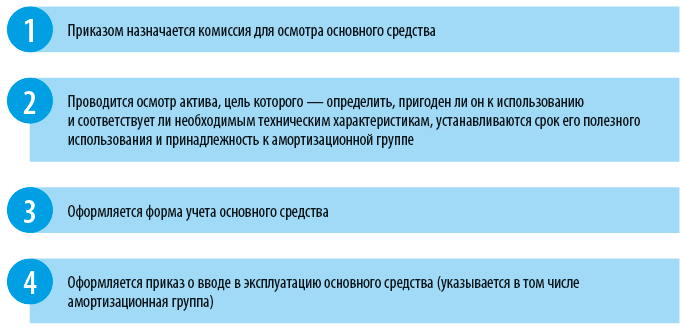

Как правило, перед проведением переоценки проводится инвентаризация подлежащих переоценке объектов, составляется организационно-распорядительная документация (приказы, распоряжения), составляется список подлежащих переоценке объектов с указанием всей необходимой для оценщика информации.

Отражаем результаты переоценки основных средств в бухгалтерском учете

Рассмотрим пример отражения в бухгалтерском учете переоценки отличных от инвестиционной недвижимости основных средств. Организация впервые переоценивает группу основных средств «транспортные средства». Согласно учетной политике пересчет первоначальной стоимости и накопленной амортизации производится пропорциональным способом, списание дооценки, отраженной в составе капитала, на нераспределенную прибыль, производится при списании объекта.

Рассмотрим пример отражения в учете переоценки объекта транспортного средства:

- первоначальная стоимость на 31.12.Х0 – 900 тыс. руб.;

- накопленная амортизация на 31.12.Х0 – 200 тыс. руб.;

- балансовая стоимость на 31.12.Х0 – 700 тыс. руб. (900 тыс. руб. – 200 тыс. руб.);

- справедливая стоимость на 31.12.Х0 – 850 тыс. руб.

| Дебет | Кредит | Сумма, тыс. руб. | Содержание операции |

| 01 | 83 | 192,86 (900*850/700-900) |

Отражаем переоценку первоначальной стоимости |

| 83 | 02 | 42,86 (200*850/700-200) |

Корректируем накопленную амортизацию в связи с переоценкой |

На 31 декабря следующего года проведена переоценка этого же объекта:

- первоначальная стоимость (после проведения переоценки) на 31.12.Х1 – 1 092,86 тыс. руб.

- накопленная амортизация (после проведения переоценки) на 31.12.Х1 – 342,86 тыс. руб.

- балансовая стоимость на 31.12.Х1 – 750 тыс. руб.

- справедливая стоимость на 31.12.Х1 – 500 тыс. руб.

- накопленная дооценка на 31.12.Х1 – 150 тыс. руб.

| Дебет | Кредит | Сумма, тыс. руб. | Содержание операции |

| 83 | 91 | 150 | Отражаем уценку объекта в счет сумме дооценки, по результатам прошлых переоценок |

| 91.2 | 01 | 214,29 (1 092,86*500/750-1 092,86=(364,29) – сумма обесценения первоначальной стоимости; 364,29-150=214,29) |

Отражаем уценку объекта, превышающую сумму дооценки, в составе прочих расходов |

| 02 | 91.1 | 114,29 (342,86*500/750-342,86) |

Корректируем накопленную амортизацию в связи с переоценкой |

Отметим, что глава 25 НК РФ «Налог на прибыль организаций» не предусматривает переоценку основных средств, таким образом, в налоговом учете переоценка не отражается.

К вашим услугам:

Определение прогнозной величины восстановительной стоимости основных фондов

По итогу оказанных услуг заказчик получает консультационный отчёт об изменении величины текущей восстановительной стоимости основных средств. Это позволит выявить потребность в проведении переоценки основных фондов согласно учётной политике компании.

Определение стоимости затрат на воспроизводство без учёта износа и устаревания (текущая (восстановительная) стоимость) основных средств

По итогу оказанных услуг заказчик получает отчёт об оценке об изменении величины текущей восстановительной стоимости основных средств. Это позволит выявить размер изменения цен с даты постановки на баланс (либо последней переоценки) на дату оценки и дальнейшую потребность в проведении переоценки основных фондов согласно учётной политике компании.

Переоценка основных средств

По итогу оказанных услуг заказчик получает отчет об оценке, в котором определяется рыночная стоимость основных средств

Переоценка основных средств по ФСБУ № 6/2020

По итогу оказанных услуг заказчик получает отчет об оценке, в котором определяется справедливая стоимость основных средств

Хотите сократить количество новостных рассылок в 2 раза?

Все, что нужно, в одном письме!

Подпишитесь на нашу ежемесячную новостную рассылку, в которой мы говорим только о самых главных событиях отрасли и законодательства. Материалы пишут исключительно профессиональные аудиторы, юристы, оценщики и налоговые консультанты.

Формирование состава основных средств организации

Нормативное регулирование переоценки основных средств

Методы переоценки, документальное оформление

Отражение результатов переоценки в бухгалтерском и налоговом учете

Взаимодействие с оценщиком: составление договора на оценку, требования к заключению об оценке

Производные итогов переоценки: прочие доходы и расходы, добавочный капитал

Проводить ли переоценку основных средств, каждая организация решает самостоятельно. При этом нужно представлять, в каких случаях проведение переоценки необходимо, как ее итоги изменят структуру бухгалтерского баланса, какие налоговые последствия будут после пересчета стоимости основных средств. О том, как правильно провести эту непростую процедуру, соблюдая все нюансы законодательства, мы и поговорим.

ФОРМИРОВАНИЕ СОСТАВА ОСНОВНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ

Основные средства наряду с материалами, товарами, трудовыми ресурсами — основа деятельности организации. Поступить в организацию основные средства могут разными способами:

• по договору купли-продажи (один из основных способов);

• по договору мены;

• по договору дарения (безвозмездное получение);

• по итогам инвентаризации (как выявленный излишек активов);

• при реорганизации (правопреемственность).

Поступившее в организацию любым из этих способов основное средство оприходуется в состав имущества организации.

Важно!

Чтобы приобретенное имущество можно было признать объектом основных средств, необходимо, чтобы на дату его принятия к учету одновременно выполнялись четыре условия[1]:

• объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией организацией за плату во временное владение и пользование или во временное пользование;

• объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• организация не предполагает последующую перепродажу данного объекта;

• объект способен приносить организации экономические выгоды (доход) в будущем.

Если у вас есть сомнения по составу основных средств, обратитесь к п. 5 р. 1 ПБУ 6/01 — в нем приведен перечень основных позиций основных средств.

Основные средства организации учитывают на счете 01 «Основные средства».

Активы стоимостью не более 40 000 руб. за единицу организации имеют право учитывать в составе оборотных активов (как правило, это счет 10 «Материалы»).

Начиная с месяца, следующего за месяцем принятия основного средства на учет, каждый месяц начисляется амортизация.

Алгоритм действий по приему на учет основного средства:

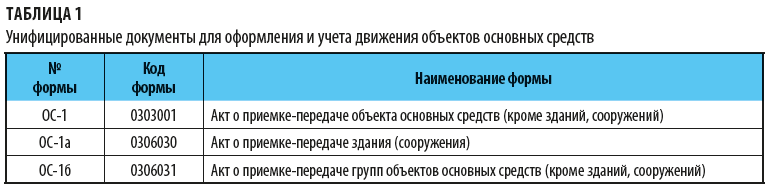

Форму учета основного средства организация может разработать самостоятельно[2] (главное, закрепить ее в учетной политике), а может использовать унифицированную форму[3] (табл. 1).

В учете основных средств используют следующие понятия:

• первоначальная стоимость — стоимость, по которой объект основных средств принят к учету;

Обратите внимание!

Важно изначально правильно сформировать первоначальную стоимость, так как от этого зависит дальнейшее безошибочное увеличение текущих расходов на сумму амортизации. Алгоритм формирования первоначальной стоимости изложен в п. 7 р. 2 ПБУ 6/01.

• остаточная стоимость — стоимость актива, которая исчисляется как разница между его первоначальной стоимостью и начисленным износом, т. е. сальдо по счету 01 минус сальдо по счету 02 на отчетную дату;

• восстановительная (текущая) стоимость — стоимость, по которой оценивается данное основное средство после проведенной его переоценки (сальдо по счету 01 (с учетом изменения суммы по переоценке) минус сальдо по счету 02 (с учетом изменения суммы по переоценке) на отчетную дату.

По истечении срока полезного использования основного средства на балансе первоначальная стоимость основного средства будет равна сумме начисленной амортизации по данному активу (сальдо по счету 01 равно сальдо по счету 02). В бухгалтерском учете это называется стопроцентной амортизацией.

100%-ная амортизация — не основание для списания с учета данного основного средства: его можно дальше использовать в хозяйственной деятельности, продать или переоценить на основании решения организации.

ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ: НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств[4].

Цель проведения переоценки основных средств — определить реальную стоимость объектов основных средств. Для этого первоначальная стоимость объектов основных средств приводится в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки[5].

Переоценка должна проводиться не чаще одного раза в год.

К сведению

Коммерческие организации могут проводить переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости в соответствии с учетной политикой[6].

При этом ни в ПБУ 6/01, ни в других нормативных актах по бухгалтерскому учету нет определения и критериев формирования групп однородных объектов основных средств, возможность переоценки которых предусмотрена. Определить такие группы организации должны самостоятельно[7]. Минфин рекомендует при их формировании исходить в первую очередь из назначения этих объектов.

Из определения цели переоценки (п. 14 Методических указаний), а также п. 15 ПБУ 6/01 следует, что:

• проведение переоценки — это право, а не обязанность организации. Поэтому сам факт ее проведения основан на решении исполнительного органа организации;

• итоги ее проведения, как правило, отражаются на счетах бухгалтерского учета на конец отчетного года. Исключение — случаи, когда итоги переоценки несущественны и/или их неотражение в учете основано на соответствующем решении организации;

• основная цель переоценки — определить реальную стоимость объекта на дату переоценки согласно рыночной стоимости аналогового имущества. Таким образом, после переоценки в балансе организации отражается реальная восстановительная (текущая) стоимость основных средств;

• если организация хотя бы один раз пересчитала стоимость по рыночному показателю, далее она обязана ежегодно проводить переоценку, чтобы в бухгалтерской отчетности отражалась текущая стоимость основных средств;

• переоцениваются группы однородных объектов, а значит, для переоценки необходимо распределить основные средства по этим группам (например, допускается переоценивать только здания, без проведения переоценки транспортных средств, но провести переоценку одного здания из нескольких нельзя).

ПОРЯДОК ПРОВЕДЕНИЯ ПЕРЕОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

Исходными данными для переоценки объектов основных средств являются[8]:

• первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете на дату переоценки;

• сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату;

• документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 31 декабря отчетного года.

Способов переоценки объектов ОС в бухгалтерском учете два[9].

[1] ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016; далее — ПБУ 6/01).

[2] С учетом требований ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019).

[3] Утверждена Постановлением Госкомстата РФ от 21.01.2003 № 7 (далее — Постановление № 7).

[4] Пункты 7, 14 ПБУ 6/01.

[5] Пункт 41 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания № 91н).

[6] Пункт 15 ПБУ 6/01.

[7] Письмо Минфина России от 12.01.2006 № 07-05-06/2.

[8] Пункт 46 Методических указаний № 91н.

[9] Пункт 43 Методических указаний № 91н.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2021.

Изменение стоимости активов хозяйствующих субъектов, учет которых является одной из задач современного бухгалтерского учета, обусловлено инфляционными процессами и другими атрибутами рыночной экономики. Методы проведения оценки имущества, исследование теоретических и прикладных проблем, связанных с оценкой бизнеса в целом, занимают в настоящее время одно из центральных мест не только в бухгалтерском учете, но и в оценочной деятельности. Однако в отличие от оценки бизнеса данные проблемы в бухгалтерском учете необходимо рассматривать в комплексе с проблемами отражения операций по переоценке на счетах бухгалтерского учета и в бухгалтерской отчетности.

Основной целью переоценки основных средств в учете является определение их восстановительной стоимости, обусловленной необходимостью формирования источника воспроизводства основных средств, исходя из потребностей и уровня цен на подобные объекты применительно к условиям рынка на данный момент времени, достоверностью определения показателей себестоимости, прибыли и коэффициентов, характеризующих эффективность использования основных средств.

Еще мы изучили стандарты и составили понятный курс про шесть новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете:

-

понимать сложные формулировки официальных документов,

-

использовать в работе шесть ФСБУ,

-

сдавать годовую отчётность по новым правилам стандарта,

-

избегать ошибок.

Чтобы убедиться в полезности курса, посмотрите программу и бесплатный урок.

В соответствии с Положением по бухгалтерскому учету “Учет основных средств” ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н) коммерческая организация может не чаще 1 раза в год (на начало отчетного года) производить переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При изменении первоначальной стоимости основных средств в результате их дооценки увеличиваются суммы накопленной амортизации и амортизационных отчислений в последующих отчетных периодах. При принятии решения о переоценке основных средств организации следует учитывать, что в последующем они должны переоцениваться регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Результаты переоценки учитываются при формировании показателей бухгалтерского баланса на начало отчетного года.

В российской практике до 2002 г. текущая (восстановительная) стоимость (с учетом переоценки) основных средств для целей бухгалтерского учета и налогообложения принималась одинаковой.

С введением гл. 25 “налог на прибыль организаций” НК РФ установлены разные правила включения сумм переоценки в стоимость основных средств для целей налогообложения в зависимости от даты проведения переоценки (ст. 257 “Порядок определения стоимости амортизируемого имущества”):

1) сумма переоценки основных средств, осуществленной по решению налогоплательщика по состоянию на 01.01.2002 и отраженной в бухгалтерском учете налогоплательщиком после 01.01.2002, принимается в целях налогообложения в размере, не превышающем 30% от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете по состоянию на 01.01.2001. При этом величина переоценки по состоянию на 01.01.2002, отраженной налогоплательщиком в 2002 г., не признается его доходом (расходом) для целей налогообложения. В аналогичном порядке принимается соответствующая переоценка сумм амортизации;

2) суммы переоценок объектов основных средств, проведенных в последующих отчетных (налоговых) периодах, не признаются доходом (расходом), учитываемым для целей налогообложения, и не принимаются при определении восстановительной стоимости амортизируемого имущества и начислении амортизации.

Весомой причиной отказа многих экономических субъектов от проведения переоценки является то обстоятельство, что результаты переоценки не учитываются в целях налогообложения прибыли. При отражении результатов переоценки возникают разницы в бухгалтерском и налоговом учете, методика учета которых является довольно сложным и трудоемким процессом, требующим значительных затрат рабочего времени бухгалтеров, а также определенного уровня профессиональных знаний. Возникающие разницы отражаются в бухгалтерском учете в соответствии с Положением по бухгалтерскому учету “Учет расчетов по налогу на прибыль” ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 N 114н).

В случае превышения фактических расходов по данным бухгалтерского учета над расходами, признанными в налоговом учете, по которым предусмотрены ограничения, возникают постоянные разницы и постоянное налоговое обязательство.

Сумма постоянного налогового обязательства определяется как произведение постоянной разницы и ставки налога на прибыль (24%). В бухгалтерском учете постоянное налоговое обязательство отражается следующими записями:

Дебет 99 “Прибыли и убытки”, субсчет “Постоянное налоговое обязательство”

Кредит 68 “Расчеты с бюджетом по налогам и сборам”.

Опыт последних лет показал, что переоценка может быть весьма эффективным инструментом решения целого ряда вопросов, а именно:

– учета интересов акционеров (участников) хозяйственных обществ и самих обществ как субъектов экономических отношений;

– формирования увеличенных уставных капиталов;

– учета интересов хозяйствующих субъектов в условиях государственного регулирования отдельных видов цен и тарифов.

Интересы предприятий (как хозяйствующих субъектов) и интересы акционеров (участников), в основном, не совпадают. Акционеры (участники) заинтересованы в максимально возможной величине дивидендов, тогда как предприятие заинтересовано в максимальной величине оборотных средств и средств, направляемых на модернизацию производства и на оплату труда, причем общие экономические показатели деятельности предприятий определяются по данным бухгалтерского учета.

В условиях, когда налоговый и бухгалтерский учет амортизации ОС (в силу положений ст. 257 НК РФ) не совпадают, акционеры могут получить относительно больший размер дивидендов при сближении налоговой и бухгалтерской стоимости основных средств, но сами предприятия могут оказаться финансово “обескровленными”. Именно за счет переоценки удается найти сбалансированное решение, удовлетворяющее интересы акционеров (участников) и предприятий как хозяйствующих субъектов.

Переоценка основных средств в российском учете производится с учетом начисленной на дату переоценки амортизации, т.е. переоцениваются как суммы, учтенные на счете 01 “Основные средства”, так и суммы, учтенные на счете 02 “Амортизация основных средств”. В результате переоценки фактически переоценивается остаточная стоимость основных средств, которая может быть дооценена (увеличена) или уценена (уменьшена) по сравнению с оценкой на дату переоценки.

Результаты переоценки основных средств по российским правилам отражаются в бухгалтерском учете и отчетности в зависимости от того, проводилась ли ранее переоценка объекта основного средства или эта переоценка производится впервые.

Так, если проводится первая переоценка, в результате которой производится дооценка объекта основного средства или увеличение его стоимости, то сумма дооценки отражается по дебету счета 01 “Основные средства” кредиту счета 83 “Добавочный капитал”. Доначисление сумм амортизации по объекту переоценки оформляется бухгалтерской записью: дебет счета 83 “Добавочный капитал” кредит счета 02 “Амортизация основных средств”. В результате прирост стоимости основных средств от переоценки отражается как сальдо одноименного субсчета, открываемого при этом к счету 83 “Добавочный капитал”. Если результатом первой переоценки является уценка объектов основных средств, то сумма уценки показывается по корреспонденции: дебет счета 84 “Нераспределенная прибыль (непокрытый убыток)” кредит счета 01 “Основные средства” с одновременной корректировкой сумм начисленной амортизации по кредиту этого счета и по дебету счета 02 “Амортизация основных средств”.

Отражение результатов последующих переоценок зависит от того, как была отражена ранее произведенная переоценка. Например, если в результате второй переоценки стоимость объектов основных средств увеличивается, как и при первой переоценке, то эти операции отражаются на увеличении добавочного капитала с одновременным оформлением записей по доначислению сумм амортизации по переоцененным объектам основных средств. Если в результате второй переоценки произведена уценка, то оформляются следующие проводки:

1) Д-т сч. 83 “Добавочный капитал” К-т сч. 01″Основные средства” – на сумму уценки в пределах предыдущей дооценки основных средств;

2) Д-т сч. 84 “Нераспределенная прибыль (непокрытый убыток)” К-т сч. 01 “Основные средства” – на сумму превышения последующей уценки над предыдущей уценкой.

В случае если в результате второй переоценки вновь производится уценка основных средств, то ее результаты также списываются, как и в первом случае, в дебет счета 84 в корреспонденции со счетом 01 – на сумму уценки с одновременной корректировкой суммы амортизации по кредиту указанного счета и дебету счета 02. Если в результате второй переоценки происходит увеличение стоимости объекта переоценки, то вначале производится списание сумм, отраженных ранее на счете 84, затем на счете 83 показывается превышение последующей дооценки над суммой предыдущей уценкой как увеличение добавочного капитала.

Порядок отражения в учете последующих переоценок (третьей, четвертой и т.д.) производится таким же образом в зависимости от отражения на счетах бухгалтерского учета сумм ранее произведенных переоценок.

Таким образом, в российском учете возможны два варианта отражения на счетах бухгалтерского учета результатов переоценки основных средств: на счете добавочного капитала и на счете нераспределенной прибыли (непокрытого убытка).

Анализ приведенных бухгалтерских проводок по оформлению результатов переоценки позволяет сделать вывод о том, что на счете 83 “Добавочный капитал” эти результаты отражаются в следующих случаях:

1) при дооценке основных средств по результатам первой переоценки;

2) при дооценке основных средств по результатам последующей переоценки, но при условии, что предыдущая уценка объектов основных средств не отражалась на счете 84 “Нераспределенная прибыль (непокрытый убыток)”;

3) при уценке основных средств, но при условии, что в предыдущем отчетном периоде был сформирован добавочный капитал за счет дооценки основных средств.

Результаты переоценки отражаются на счете 84 “Нераспределенная прибыль (непокрытый убыток)”:

1) если основные средства уценены при проведенной первой переоценке объектов основных средств;

2) если основные средства уценены, но по результатам предыдущих переоценок не сформирован добавочный капитал за счет дооценки объектов основных средств;

3) если основные средства дооценены, но по результатам предыдущих переоценок была произведена уценка объектов основных средств, которая отражена на счете 84 “Нераспределенная прибыль (непокрытый убыток)”.

Налоговые последствия переоценки

Напрямую переоценка влияет только на налог на имущество. Напомним, что Налоговый кодекс для этого налога признает показатели бухгалтерского учета. Согласно ст. 374 Налогового кодекса для российских организаций объектом налогообложения признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов ОС в соответствии с установленным порядком ведения бухгалтерского учета. Под порядком ведения понимается ПБУ 6/01.

Пунктом 15 ПБУ 6/01 установлено, что коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. Отдельно следует отметить, что результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно, не включаются в данные бухгалтерской отчетности предыдущего расчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

В Налоговом кодексе п. 4 ст. 376 установлено, что среднегодовая (средняя) стоимость имущества, признаваемая объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Данная норма Налогового кодекса породила ряд коллизий:

1) если предприятие произвело переоценку основных средств, то результаты переоценки “не видны” в годовой отчетности, т.е. бухгалтерская отчетность (за налоговый период) как единственный источник сведений для контроля начисления налога на имущество не может содержать результатов переоценки;

2) если же следовать нормам уже упомянутой ст. 376 в ее взаимосвязи с положениями п. 1 ст. 374 и п. 1 ст. 375 Налогового кодекса, то при определении среднегодовой стоимости имущества за налоговый период остаточная стоимость имущества на 1-е число следующего за налоговым периодом месяца должна учитываться в том значении, в котором она сформирована в соответствии с установленным порядком ведения бухгалтерского учета на соответствующую дату (т.е. на 1 января календарного года, следующего за налоговым периодом).

Таким образом, прямое прочтение норм гл. 30 Налогового кодекса обязывает предприятие для целей исчисления налоговой базы за истекший налоговый период применять показатели, которые войдут в учет только в следующем периоде. Именно так трактует ситуацию Минфин России в своем Письме от 22.03.2006 N 03-06-01-04/69.

Однако, на наш взгляд, это положение более чем спорно. Как мы уже указали, переоценки производились и раньше. Правительством был принят порядок расчета налоговой базы по налогу на имущество предприятий, согласно которому результаты переоценки основных фондов по состоянию на 1 января налогового периода по данному налогу не учитывались при исчислении налога на имущество предприятий за предыдущий налоговый период. Интересно, что Минфин в уже упомянутом Письме от 22.03.2006 N 03-06-01-04/69 утверждает, что правила учета переоценки, регулировавшиеся, в частности, Постановлениями Правительства РФ от 25.11.1995 N 1148 “О переоценке основных фондов” (п. 7), от 07.12.1996 N 1442 “О переоценке основных фондов в 1997 году” (п. 5), применялись до признания утратившим силу Закона “О налоге на имущество предприятий”. Однако это утверждение ничем не подкреплено. Все эти Постановления считаются действующими в полном объеме и сейчас.

Больше того, в иных разъяснениях, касающихся налогообложения имущества (основных средств, прошедших переоценку), Минфин придерживается прямо противоположной точки зрения (см., например, Письмо от 19.05.2004 N 04-05-06/57).

Отдельную позицию занимают кредитные организации. Напомним, что правила бухгалтерского учета для них устанавливает ЦБ РФ. В частности, Приложением N 10 к Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации от 05.12.2002 N 205-П предусмотрено, что результаты переоценки основных средств на 1 января отчетного года подлежат отражению в бухгалтерском учете оборотами за январь. При невозможности отражения в этот срок в силу определенных причин крайний срок для отражения переоценки – последний рабочий день марта отчетного года. При этом начисление амортизации с 1 января отчетного года должно производиться исходя из восстановительной стоимости объектов основных средств с учетом произведенной переоценки (п. 2.8.5).

Это означает, что банки, проведшие переоценку своих основных средств, в отличие от хозяйственных обществ, включают результаты переоценки в обороты следующего года и избавлены от необходимости уплачивать налог на имущество за истекший налоговый период с учетом переоценки.

Все это вместе взятое показывает, что формулировки гл. 30 Налогового кодекса содержат элементы неопределенности. И сам Минфин в упомянутом выше Письме от 22.03.2006 N 03-06-01-04/69 с этим, по сути, соглашается. Специалисты отмечают, учитывая, что налоговым периодом по налогу на имущество организаций является календарный год, а в соответствии с установленным порядком ведения бухгалтерского учета результаты проведенной по состоянию на 1-е число отчетного года переоценки объектов ОС подлежат отражению в бухучете обособленно и не включаются в данные бухгалтерской отчетности предыдущего расчетного года, но принимаются при формировании данных бухгалтерского баланса на начало отчетного года, вопрос об уточнении порядка определения среднегодовой стоимости имущества заслуживает внимания и требует законодательного урегулирования.

Стоит отметить, что пунктом 46 ст. 1 Федерального закона N 216-ФЗ в п. 4 ст. 376 части второй Налогового кодекса Российской Федерации (далее – Кодекс) внесены изменения, согласно которым среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Предусмотренный п. 4 ст. 376 Кодекса новый порядок исчисления среднегодовой стоимости имущества установлен для определения налоговой базы за налоговый период.

Положения п. 46 ст. 1 Федерального закона N 216-ФЗ, опубликованного в “Российской газете” 01.08.2007, вступают в силу с 1 января 2008 г. и, следовательно, распространяются на следующий за 2007 г. налоговый период, т.е. на 2008 г. и последующие налоговые периоды.

В заключение сделаем несколько выводов:

1. Действующее законодательство содержит неопределенность, касающуюся результатов учета переоценки основных средств для целей исчисления налога на имущество. С 01.01.08г. данная неопределенность в законодательстве устранена.

2. Налогоплательщики (хозяйствующие субъекты, кредитные организации и бюджетные организации) фактически поставлены в неравные условия по налогообложению налогом на имущество по результатам переоценки.

3. В результате переоценки образуются разницы между показателями бухгалтерского и налогового учета. Возникающие разницы отражаются в бухгалтерском учете в соответствии с Положением по бухгалтерскому учету “Учет расчетов по налогу на прибыль” ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 N 114н). Эти разницы должны быть учтены как постоянные с формированием ПНО или ПНА.

Автор Аудитор отдела общего аудита и консалтинга ООО “Аудит МСК”