Дата публикации: 03.03.2022 09:56

Если гражданин заплатил налог больше той суммы, что ему было начислено, у него образуется переплата по налогу. Данную сумму, излишне уплаченного налога, на основании п. 1 ст. 78 Налогового Кодекса Российской Федерации (НК РФ) налогоплательщик может зачесть в счет предстоящих платежей по любым налогам и сборам, направить на погашение задолженности по пеням или штрафам, при их наличии, или вернуть.

Использовать переплату в счет погашения предстоящих налоговых платежей или вернуть, можно не более чем за 3 года со дня уплаты излишней суммы налога (п. п. 1, 5, 6 ст. 78 НК РФ).

Осуществить зачет имеющейся переплаты в счет погашения налоговых платежей будущих периодов в отношении любых налогов, возможно при подаче соответствующего заявления по месту учета налогоплательщика (п. п. 1, 7 ст. 78 НК РФ).

Возврат излишне уплаченного налога осуществляется по письменному заявлению налогоплательщика, которое можно направить в электронном виде при помощи «Личного кабинета для физического лица», в течение одного месяца со дня получения налоговым органом такого заявления (п. 6 ст. 78 НК РФ).

Решение о возврате суммы переплаты налоговым органом принимается в течение 10 рабочих дней со дня получения заявления. Если в налоговом органе проводилась сверка, в таком случае 10-ти дневный отчет начнется со дня подписания налогоплательщиком акта совместной сверки уплаченных налогов. О принятом решении налоговый орган должен сообщить в течение пяти рабочих дней со дня его принятия (п. 6 ст. 6.1, п. п. 8, 9 ст. 78 НК РФ).

Возврат переплаты производится на открытый банковский счет налогоплательщика, указанный им в заявлении, не позднее месяца со дня получения заявления.

Если налоговым органом будет нарушен срок возврата излишне уплаченной суммы налога, то начисляться проценты, за каждый день просрочки исходя из действовавшей в это время ставки рефинансирования Банка России (п. п. 6, 10 ст. 78 НК РФ).

Срок подачи заявления о возврате переплаты ограничен тремя годами со дня уплаты излишней суммы (п. 7 ст. 78 НК РФ).

Что касается возврата налога на доходы физических лиц, чаще всего налогоплательщиком заявление на возврат представляется в момент подачи налоговой декларации по форме 3-НДФЛ, фактически возврат налога будет произведен не ранее окончания срока камеральной проверки, а также не ранее принятия решения о возврате налога (п. п. 8, 8.1 ст. 78 НК РФ).

При наличии у налогоплательщика задолженности по любым налогам, а также, если имеются пени и штрафы, налоговый орган самостоятельно (без заявления налогоплательщика) засчитает излишне уплаченную сумму налога в счет погашения этой задолженности. В таком случае на счет в банке вернётся лишь сумма, оставшаяся после уплаты долгов.

Посмотрите короткое видео от Эльбы, если не хотите читать. Эксперты рассказали все самое важное о возврате переплаты для предпринимателей.

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

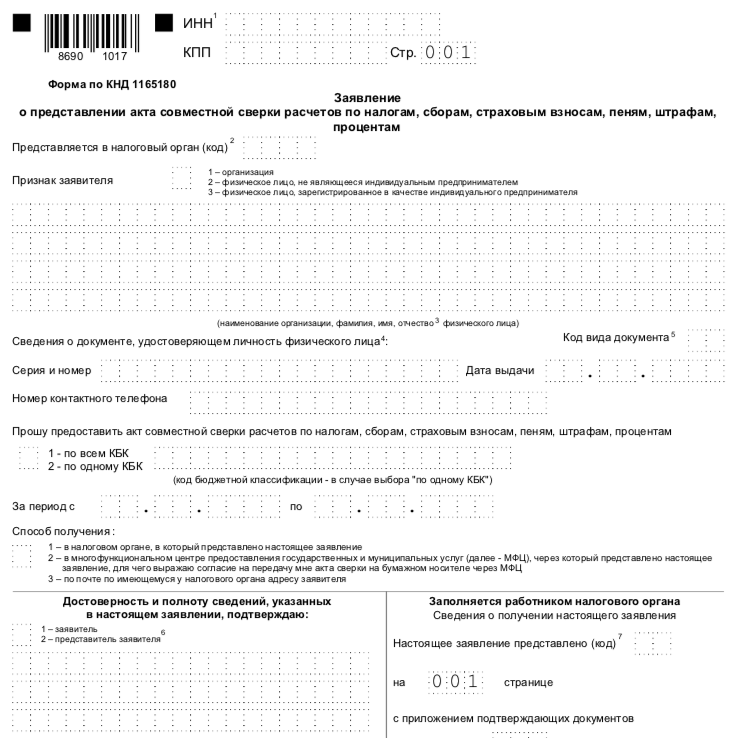

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

![]()

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Сроки для подачи заявления о возврате или зачёте

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд. Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920). В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учета заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур.Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

![]()

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

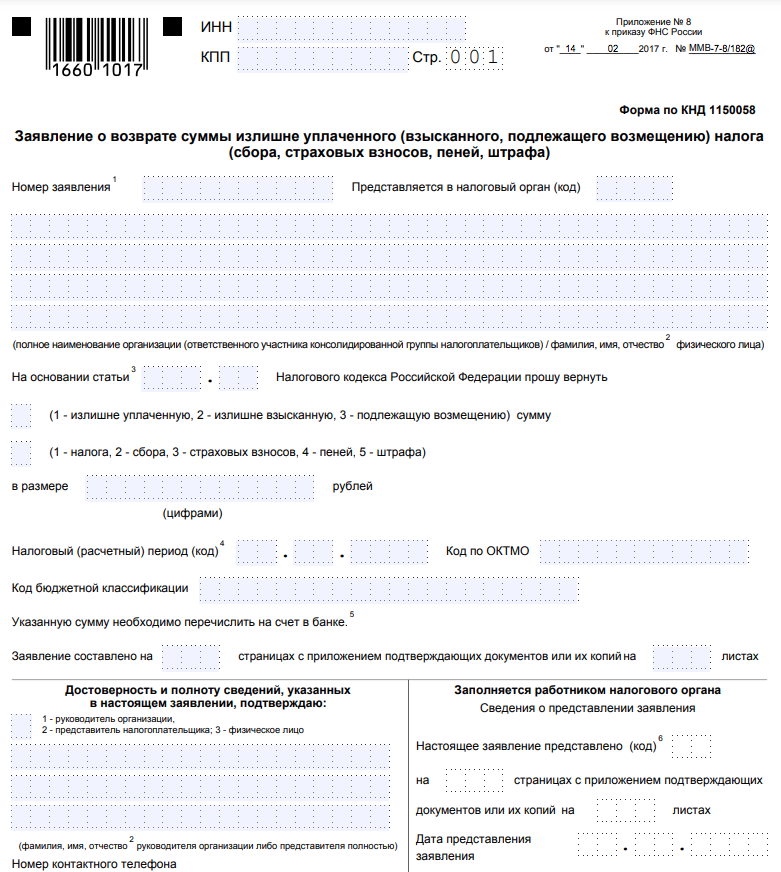

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика. Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату. Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Новые правила зачёта и возврата переплаты

С 1 октября 2020 года вступят в силу положения ФЗ № 325 от 29.09.2019 года, которые упрощают порядок зачёта или возврата переплаты по налогам. До 1 октября налоговики могут перераспределить излишне уплаченные налоги только внутри бюджета одного вида. Федеральный налог — в федеральный бюджет, региональный — в региональный, местный — в местный. Например, переплатой по НДС — федеральному налогу, нельзя закрыть долг по налогу на имущество — местному налогу.

С октября зачесть переплату в счёт будущих платежей по налогу или погасить задолженность по другому налогу можно будет без привязки к уровню бюджета. Например, за счёт излишне уплаченного в федеральный бюджет налога на прибыль можно погасить недоимки или штраф в региональный бюджет по транспортному налогу или в местный бюджет по земельному налогу.

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Обратите внимание! Переплата по налогам должна быть зафиксирована на лицевой карточке организации в ФНС. Если, например, компания перечислила налоги через проблемный банк, но они не поступили в бюджет, зачесть или вернуть их не получится.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

Они подтвердили, что налогоплательщик не вправе компенсировать свои потери за счёт бюджета (Определение Верховного суда РФ № 307-КГ18-10845 от 8 августа 2018 г.).

Как узнать о переплате

Найти переплату по налогам может как сам налогоплательщик, так и налоговые инспекторы. Вы можете заказать акт сверки в налоговой инспекции или проверить свои перечисления в личном кабинете на сайте ФНС. В течение пяти рабочих дней после подачи документов налоговики должны оформить акт сверки и направить налогоплательщику.

Если переплату первыми обнаружили налоговики, они обязаны известить организацию — в течение 10 рабочих дней они должны выслать письменное сообщение и указать дату выявления переплаты (п. 3 ст. 78 НК РФ). Датой обнаружения переплаты считается день, когда инспектор обнаружил излишки по конкретному налогу. Независимо от того, сообщила налоговая инспекция о факте излишней уплаты налогоплательщику или нет, переплатой можно распорядиться в течение трёх лет с момента возникновения.

Налоги в бюджет за налогоплательщика может перечислить любое другое лицо — организация, предприниматель или гражданин без статуса ИП (абз. 4 п. 1 ст. 45 НК). Но вернуть лишнее или зачесть уплату вправе только сам налогоплательщик. Третьи лица не могут этого сделать (абз. 5 п. 1 ст. 45 НК).

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

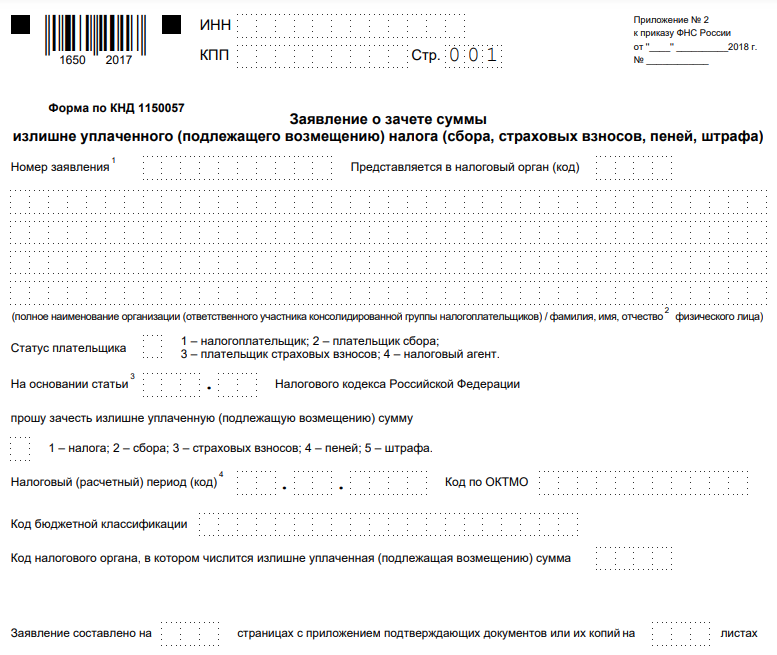

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Засчитывать переплату в счёт будущих платежей по налогам, сборам, пеням и штрафам других налогоплательщиков нельзя. Такой зачёт НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Возврат переплаты

Для возврата денег на расчётный счёт, организация подаёт заявление по форме КНД 1150058 в течение трёх лет с момента переплаты. Чтобы принять решение, у инспекторов есть 10 рабочих дней с момента, как получат заявление или подпишут акт сверки. Через 5 рабочих дней налоговики обязаны сообщить организации или ИП о принятом решении (п. 9 ст. 78 НК). Через месяц — вернуть переплату на банковский счет. Если налогоплательщик ошибся и указал неверные реквизиты, возврат проведут после уточнения.

Возврат сумм излишне уплаченного налога — это право, а не обязанность налогоплательщика. Организация или ИП могут отказаться от своего права, что не противоречит п. 6 ст. 78 Налогового кодекса РФ (письмо Минфина России № 03-07-11/63803 от 11 декабря 2014 г.).

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства. И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла. А это не так-то просто.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Порядок действий: что, когда и куда подать

ИФНС не проведет зачёт или возврат сумм автоматически. Для этого нужно пройти определенную процедуру.

Свериться с налоговой инспекцией. Подайте заявление по месту учёта организации или ИП. Заявление можно подать на бумажном носителе или послать электронно через ТКС. Заявление составляется в свободной форме, но в нём обязательно укажите:

- Наименование и адрес ФНС.

- Данные налогоплательщика: наименование, ИНН, юридический адрес.

- Данные о сверке: за какой период и по каким налогам.

- Дата составления заявления.

- Как вам удобнее получить готовый акт — в налоговой инспекции или электронно.

Через 5 рабочих дней налоговая инспекция пришлёт вам акт сверки. Если вы согласны с данными в акте, подпишите его и направьте обратно в ФНС. Если найдёте расхождения — при подписании укажите, что акт подписан с разногласиями.

Пользователи интернет-бухгалтерии «Моё дело» могут заказать акт сверки с налоговой в Личном кабинете, результат придет туда же. Электронную подпись всем пользователям мы оформляем бесплатно.

Заполнить заявление и подать в налоговую инспекцию вместе с результатами сверки. Если переплатили налог в региональные бюджеты, по местонахождению обособленных подразделений заявление подайте по выбору: по местонахождению обособленных подразделений или по местонахождению организации. Если переплатили из-за ошибки в декларации, придётся составить уточнённую декларацию и подать её вместе с заявлением.

Получить решение налоговой инспекции через 10 рабочих дней. При положительном исходе деньги в счёт будущих платежей зачислят в день вынесения решения о зачёте, а вернут — через месяц. Если месяц прошёл, а деньги не поступили, налоговики обязаны заплатить проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ на день нарушения срока возврата.

Помните, что инспекция вправе самостоятельно зачесть переплату организации или ИП в счет недоимки по налогам и сообщить об этом. Но это применимо только в отношении переплаты, которой не больше трёх лет.

Если переплата «старше», зачесть её можно лишь после судебного разбирательства.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

В этой статье разберемся с тем, как проверить наличие переплаты и как возместить или перезачесть эти денежные средства в пользу иных обязательных платежей.

Переплата может возникнуть ввиду банальной ошибки бухгалтера – отправил платежи не по тому коду бюджетной классификации (КБК), перестраховался и переплатил лишнего, возможно был нарушен бухгалтерский учет в организации, либо вы сдали декларацию с убытком и в итоге авансы повисли как переплата, а может вы просто переехали в льготный регион, где по вашему виду деятельности не требовалось платить основной налог.

Налоговики в соответствии с п.3 статьи 78 НК РФ должны уведомлять организации об образовавшейся переплате, для этого они направляют уведомление в личном кабинете на сайте налоговой или присылают письмо по адресу регистрации. Оба этих варианта не особо надежны, потому что письмо запросто может потеряться и не дойти до получателя, а своевременно проверять личный кабинет многие забывают.

Самый надежный вариант – это самостоятельно заказать справку о состоянии расчетов с бюджетом. Заявление о необходимости провести сверку составляется в свободной форме, подать его можно при личной явке в отделение ФНС, а также можно отправить заказным письмом или в электронном формате. Цифровая платформа СберКорус разработала сервис СФЕРА Отчетность, в рамках которого, помимо основного функционала, вы можете запросить у налоговой справку о состоянии расчетов по налогам, сборам, пеням и штрафам в электронном формате и буквально за пару кликов. Ответ на такой запрос формируется автоматически с использованием информационных ресурсов налоговых органов. Эксперты СберКорус советуют минимум раз в год заказывать и внимательно изучать справку о состоянии расчетов с бюджетом. В идеале, такую сверку по расчетам с бюджетом следует проводить спустя 3 месяца после сдачи декларации. За этот срок ФНС успевает проверить предоставленные декларации и обновить сведения об уплате налогов, что гарантирует точность расчетов.

Выявленную переплату, при отсутствии текущих задолженностей, можно целиком вернуть на расчетный счет организации. С октября 2020 года по части зачета излишне уплаченных сумм все стало гораздо проще – разрешили направлять переплату по федеральным налогам в пользу региональных/местных и наоборот, а также можно делать перезачет в пользу начисленных пеней и штрафов. С января 2022 года для зачета переплаты стало еще больше вариантов – можно зачесть ее не только в счет налоговых платежей и недоимок, но и в счет будущих платежей и недоимок по страховым взносам, администрируемым ФНС.

Важно! У претензий по переплатам есть срок годности – 3 года с момента их образования, это по сути стандартный срок исковой давности. Если в течение этого периода вы не обратились в налоговую с заявлением – деньги можно будет вернуть только в судебном порядке и только при наличии уважительной причины, а также придется доказать, что уведомлений от ФНС о наличии переплаты вам не поступало. В судебной практике в большинстве случаев организациям было отказано в возврате переплаты, потому что они не смогли доказать уважительную причину, по которой не обращались за возвратом/зачетом денег в течение 3-х лет. Иными словами очень редко суды решают такие вопросы в пользу налогоплательщиков.

Соответственно, если у вас есть переплата – обращайтесь в ФНС с заявлением на возврат или перезачет денежных средств в пользу задолженностей по другим КБК, сборам, страховым взносам или даже по штрафам. Оно составляется также в свободной форме или на бланке, который представлен в приложении №9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению надо прикрепить платежные поручения и документы, которые подтвердят наличие переплаты.

Далее, в срок до 10 рабочих дней, ФНС рассмотрит и вынесет по вашему заявлению решение. При положительном результате возврат денег будет произведен в течение 1 месяца со дня подачи документов. В случае отказа у вас будет 1 год на то, чтобы обжаловать решение в судебном порядке.

😼

Выбор

редакции

19 Апреля 2022

3 361

В избр.

Сохранено

Как вернуть переплату по налогам

Переплата может возникнуть по разным причинам: ошибки при заполнении документов, расчет налогов без учета федеральных льгот для бизнеса или вычетов, невнимательность. Переплату можно вернуть на свой счет в банке, а можно зачесть в счет будущих платежей.

Лично ходить в налоговую не нужно. Заявление можно подать через интернет. Расскажем в статье, как это сделать.

Из этой статьи вы узнаете:

- Что такое переплата и почему она возникает.

- Как узнать о переплате по налогам.

- Что делать с переплатой.

- Сколько времени есть на возврат переплаты.

- Кратко о том, как вернуть переплату по налогам.

Что такое переплата и почему она возникает

Если ИП или организация заплатили больше налогов, чем нужно, на их счете в налоговой образуется переплата. Официально она называется «сумма излишне уплаченного налога».

Например, предпринимателю начислили 4 000 рублей налога, но он по каким-то причинам заплатил 5 000 рублей. Налоговая спишет 4 000 рублей в счет задолженности, а оставшиеся 1 000 рублей останутся на счету предпринимателя и будут считаться переплатой.

Распространенные причины возникновения переплаты:

- Бухгалтер рассчитал сумму налогов без учета льгот от государства.

- Предприниматель указал в платежке неверный код бюджетной классификации — КБК.

- Предприниматель неправильно ввел сумму или случайно оплатил налог дважды.

- Налоговики ошиблись при расчете налоговой базы.

- У бизнеса резко снизились доходы. Например, компания получала прибыль и своевременно платила налог авансовыми платежами. В четвертом квартале компания потерпела убыток, который повлиял на размер налога. Сумма уплаченных авансов за три квартала превысит сумму исчисленного налога по итогам года, и у компании возникнет переплата.

Как узнать о переплате по налогам

При возникновении переплаты налоговая должна сама уведомить владельца бизнеса об этом в течение 10 дней (п. 3 ст. 78 НК РФ). Уведомление придет в личный кабинет налогоплательщика. Уведомить также могут заказным письмом по адресу регистрации ИП или организации.

Проверить, есть ли переплата, можно и самостоятельно. Для этого нужно заказать в налоговой акт сверки расчетов по налогам и взносам. Этот документ показывает, сколько налогов нужно заплатить и сколько уже заплатили.

Заказать акт сверки можно лично в отделе налоговой, в МФЦ или почтой. При личной подаче придется заполнить заявление, где нужно указать данные о компании: ИНН, название, адрес регистрации и период, за который нужно провести сверку. Подготовка акта занимает до пяти рабочих дней с момента регистрации заявления (письмо ФНС № АБ-4-19/2990).

Отправить электронное заявление на сверку можно еще в личном кабинете налогоплательщика в разделе «Сверка с бюджетом». Срок формирования акта в этом случае — до трех рабочих дней.

Акт сверки придет в бумажном или электронном виде. Компания может согласиться со сверкой или оспорить ее. Если разногласий нет, в акте нужно сделать пометку «Согласовано без разногласий». Один экземпляр нужно подписать и отправить обратно в налоговую.

В случае разногласий в графе 4 рядом с данными из налоговой нужно указать свои данные из бухгалтерии, а на последней странице поставить пометку «Согласовано с разногласиями». После отправки экземпляра в ФНС, инспекторы проведут проверку, в ходе которой могут запросить у предпринимателя первичные документы. Например, копии квитанций об уплате налогов.

Если ошибку допустили налоговики, они ее исправят и пришлют повторный акт сверки. Если виноват предприниматель, ему отправят уведомление с указанием ошибки.

Что делать с переплатой

Обнаруженную переплату можно вернуть на расчетный счет или зачесть в счет уплаты будущих налогов (п. 1 ст. 78 НК РФ).

Как вернуть переплату

Если есть долги по налогам, взносам, штрафам, то налоговая сначала погасит их, а потом вернет остаток (п. 6 ст. 78 НК РФ). Если никаких долгов у владельца бизнеса нет, ему вернут всю сумму.

Например, у ИП образовалась переплата по НДС 20 000 рублей, при этом у него долг 5 000 рублей по налогу на имущество. Налоговая сделает взаимозачет: 5 000 рублей оставит себе в счет погашения долга, а оставшиеся 15 000 рублей перечислит на банковский счет предпринимателя.

Вернуть из бюджета можно любую сумму. Никаких ограничений в законе нет.

Чтобы вернуть переплату, нужно подать заявление в налоговую по месту учета налогоплательщика (п. 6 ст. 78 НК РФ). Его можно подать лично, заказным письмом, по доверенности или через личный кабинет на сайте ФНС.

Заявление с сайта ФНС о возврате переплаты. В нем нужно указать данные о компании и банковский счет для перевода денег. Владельцем счета должен быть сам налогоплательщик

К заявлению можно приложить документы, подтверждающие наличие переплаты: налоговую декларацию, квитанцию об оплате, акт сверки расчетов. Закон этого не требует, но дополнительные сведения ускорят возврат.

Если налоговая сама уведомила налогоплательщика, достаточно одного заявления. Если переплата возникла из-за ошибки в налоговой декларации, к заявлению нужно приложить уточненную декларацию с исправленной ошибкой.

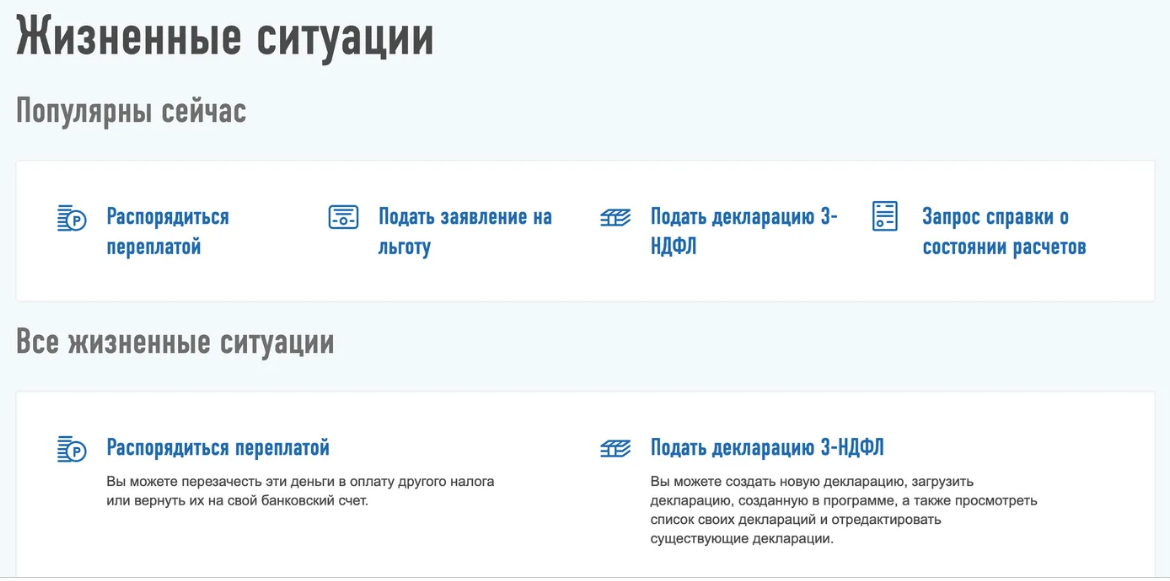

При подаче через личный кабинет налогоплательщика электронное заявление формируется автоматически. Нужно будет заполнить всего несколько полей.

В кабинете выберите раздел «Жизненные ситуации» и найдите подраздел «Распорядиться переплатой» Далее нужно будет ввести данные банковского счета для перечисления денег

Как зачесть переплату по налогу в счет будущих налогов

Это имеет смысл, если сумма переплат небольшая или приближается срок уплаты новых налогов.

Зачесть переплату можно в счет различных налогов (ст. 1 закона № 325-ФЗ). Например, у ИП образовалась переплата по НДФЛ. За счет нее можно погасить долги по транспортному или имущественному налогам. До внесения поправок в законодательство зачесть переплату можно было только по налогам одного вида.

Зачет переплаты проходит так же, как и возврат. Нужно только подать заявление другой формы. В нем указывается сумма и назначение платежа: погашение нынешней задолженности или в счет будущих платежей. Заявление также можно отправить лично, почтой, по доверенности или в личном кабинете налогоплательщика.

У налоговой есть 10 дней, чтобы рассмотреть заявление о возврате или зачете переплаты (п. 4, 8, ст. 78 НК РФ). Если его одобрят, деньги перечислят предпринимателю в течение месяца. Если деньги не вернули в срок, налоговая платит предпринимателю проценты по ключевой ставке рефинансирования ЦБ за каждый день просрочки (п. 10 ст. 78 НК РФ). Если деньги пришли без процентов, нужно подать жалобу в личном кабинете налогоплательщика или идти в суд.

Но налоговая может и отказать в возврате или зачете (п. 9 ст. 78 НК РФ). В таком случае нужно писать жалобу в управление ФНС по вашему региону. Если снова откажут, можно попробовать обратиться в суд.

Сколько времени есть на возврат переплаты

На возврат или зачет переплаты по закону дается три года (п. 7 ст. 78 НК РФ). Иначе налоговая ее спишет, и вернуть деньги не получится. Этот срок отсчитывается с момента образования переплаты, а не с даты, когда ее обнаружили.

Например, ИП заплатил больше налогов в 2019 году, а заказал сверку расчетов и обнаружил переплату в 2020 году. Срок возврата отсчитывается с 2019 года.

Срок возврата можно продлить через суд. Но для этого придется доказать, что вы не получали уведомлений из налоговой.

Налоговая чаще всего отказывает в возврате переплаты именно из-за пропуска трехлетнего срока. Предпринимателям приходится объяснять в суде, почему они пропустили этот срок.

Примеры из жизни

Дело № А56-7500/2020, Арбитражный суд Санкт-Петербурга

Организация обратилась в суд с иском о возврате переплаты по налогам в общей сумме 390 000 рублей. Налоговая служба отказала в возврате, потому что заявление было подано по истечении трехлетнего срока. Судья согласился с налоговой и в удовлетворении иска отказал.

Дело № А56-1480/2020, Арбитражный суд Санкт-Петербурга

Предприниматель обратился в суд с требованием вернуть переплату в 226 000 рублей по авансовым платежам. Переплата образовалась в 2016 году, а узнал он о ней только в 2019-м, когда подал уточненную декларацию. Налоговая отказалась возвращать переплату, так как трехлетний срок истек.

Суд встал на сторону предпринимателя. Хотя три года на подачу заявления уже прошли, ничто не запрещает налогоплательщику вернуть переплату в рамках гражданского или арбитражного дела. Трехлетний срок отсчитывается в таком случае с момента подачи уточненной декларации.

Дело № А56-110879/2017, Арбитражный суд Ленинградской области

Компания обратилась в суд с иском о возврате переплаты по налогам 6,3 млн рублей. Налоговая отказала из-за пропуска трехлетнего срока.

Суд встал на сторону истца. Судья посчитал, что отсчет трехлетнего срока на возврат переплаты начинается с момента, когда компания узнала о переплате и заказала акт сверки. Суд обязал налоговую выплатить не только сумму переплаты, но и проценты за задержку — 1,7 млн рублей.

Кратко о том, как вернуть переплату по налогам

- Переплата образуется, когда ИП или организация заплатили больше налогов, чем нужно. Официально она называется «сумма излишне уплаченного налога».

- При возникновении переплаты налоговая должна уведомить владельца бизнеса в личном кабинете или заказным письмом. Чтобы самостоятельно проверить, есть ли переплата, нужно заказать акт сверки расчетов.

- Переплату можно вернуть на банковский счет или зачесть в счет будущих платежей. Перед возвратом денег налоговая зачтет переплату в счет погашения долгов по другим налогам, взносам, штрафам.

- Для возврата или зачета переплаты нужно подать в налоговую заявление соответствующей формы. Сделать это можно лично, по почте, через доверенность. Но удобнее отправить заявление в личном кабинете на сайте ФНС.

- На возврат или зачет переплаты есть три года с момента ее образования. Если срок пропущен, скорее всего придется идти в суд.