Формулы для расчета показателей ряда динамики.

Подстрочные

символы “ц” и “б” отражают цепной и

базисный способы расчета показателей

ряда динамики.

Абсолютный

прирост

показывает, на сколько больше или меньше

значение уровня ряда с тем значением,

с которым проводится сравнение (соседним

или выбранным за базу сравнения).

![]()

или![]()

(7.1)

Коэффициент

роста (темп роста) показывает,

во сколько раз больше или меньше значение

уровня ряда с тем значением, с которым

проводится сравнение (соседним или

выбранным за базу сравнения). Коэффициент

роста может быть выражен в процентах.

![]()

или

![]()

(7.2)

Темп

прироста характеризует

относительную скорость изменения уровня

ряда в единицу времени. Темп прироста

показывает, на какую долю (или процент)

уровень ряда рассматриваемого периода

больше или меньше базового (выбранного

для сравнения).

![]()

или

Тц,б=Кц,б–1

или Тц,б=Кц,б%–100%;

(7.3)

Предыдущий

показатель не отражает «вес» каждого

процента прироста. Например, в двух

бригадах урожайность зерновых выросла

по сравнению с предыдущим годом на 1,2%.

Но это не значит, что в натуральном

выражении это будет составлять одинаковое

количество центнеров. Оценить каждый

процент изменения позволяет следующий

показатель.

Абсолютное

значение 1% прироста

показывает натуральную величину

показателя, приходящегося на 1% изменения

относительно базисного (взятого за

основу сравнения) значения.

![]()

(7.4)

Формулы для расчета средних значений показателей ряда динамики:

1)

Средний уровень ряда может быть вычислен

по одной из формул (7.5 – для интервальных

радов; 7.6 – для моментных рядов)

![]()

или

![]()

(7.5)

![]()

(7.6)

2)

Средний абсолютный прирост:

![]()

или

![]()

(7.7)

где

(n

–1) – число периодов.

-

Средний

темп роста:

![]()

,

(7.8)

где

n

– количество цепных темпов роста уровня

ряда

![]()

,

(7.9)

где

n

– число уровней ряда

4)

Средний темп прироста:

![]()

или

![]()

(7.10)

Средний

уровень ряда рассчитаем по формуле

средней арифметической простой У=1145,057

Средний

темп роста вычислим по любой из формул

8.8 или 8.9 и получим один и тот же результат

К= 0,9913= 99,13%. Это значение отражает среднее

ежегодное снижение численности населения

по сравнению с предыдущим периодом.

Средний темп

прироста (снижения) Т=-0,0087=–0,87%, т.е.

ежегодно на 0,87% уменьшалась численность

населения РБ.

Абсолютное среднее

ежегодное уменьшение численности

населения будут равно Δ =–9,97 тыс. чел.

Все

эти значения показывают ухудшающуюся

демографическую ситуацию в РБ.

Например:

Таблица

7.5. Численность сельского населения РБ

на начало года, тыс. чел.

|

Годы |

Y |

Δ |

К |

Т |

А |

|||

|

ц |

б |

ц |

б |

ц |

б |

ц |

||

|

1 |

1173,9 |

– |

– |

– |

– |

– |

– |

– |

|

2 |

1166,2 |

-7,7 |

-7,7 |

0,993441 |

0,993441 |

-0,006559 |

-0,006559 |

1173,9 |

|

3 |

1156,5 |

-9,7 |

-17,4 |

0,991682 |

0,985178 |

-0,008318 |

-0,014822 |

1166,2 |

|

4 |

1146,1 |

-10,4 |

-27,8 |

0,991007 |

0,976318 |

-0,008993 |

-0,023682 |

1156,5 |

|

5 |

1135,1 |

-1,1 |

2309 |

0,990402 |

0,966948 |

-0,009598 |

-0,033052 |

1146,1 |

|

6 |

1123,5 |

-11,6 |

-50,4 |

0,989781 |

0,957066 |

-0,010219 |

-0,042934 |

1135,1 |

|

7 |

1114,1 |

-9,4 |

-59,8 |

0,991633 |

0,949059 |

-0,008367 |

-0,050941 |

1123,5 |

В

3. Приемы

выравнивания рядов динамики.

Часто

в рядах динамики сложно определить

общую тенденцию развития. Второй задачей

рядов динамики является выявление таких

периодов развития, которые достаточно

однородны по своим условиям и

взаимодействиям связей между показателями.

Под

тенденцией

понимается общее направление к росту,

снижению или стабилизации уровня явления

с течением времени.

Тенденция

по периодам может не совпадать с общей

тенденцией. Иногда вообще сложно

определить общую тенденцию. В этом

случае прибегают к различным методам

выравнивания ряда для определения его

тенденции:

1) способу укрупнения

интервалов;

2) сглаживанию ряда

с помощью скользящей средней;

3)

производят аналитическое выравнивание

и получают уравнение тренда.

Первый

способ

заключается в переходе от меньших

временных интервалов к большим и расчете

усредненных уровней ряда за укрупненный

интервал. Временной промежуток для

укрупнения интервала производят с

учетом общей длины анализируемого ряда

и величины исходных интервалов. Так,

например, если исходный ряд содержит

информацию за каждый месяц, то можно

перейти к укрупненному интервалу

величиной в квартал. Если представлена

информация по годам, то «укрупнение»

можно произвести за 2,3,4,5 лет в зависимости

от длины исходного ряда.

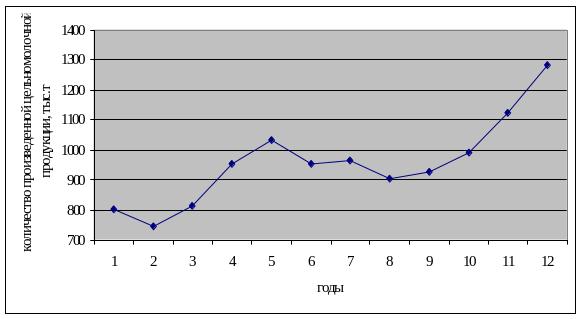

График

этого ряда изображен на рисунке 7.2, где

видно, что имеются периоды спада

производства продукции и периоды

подъема. Если рассмотреть только часть

графика, начиная с 1998 года по 2005, то

сложно установить общую тенденцию

производства продукции данного вида.

Поэтому более четко общая тенденция

будет просматриваться, если произвести

выравнивание ряда одним из методов.

Так, использование метода укрупнения

интервалов дает результаты, представленные

в таблице 7.6 и 7.7.

Например:

Таблица

7.6. Производство цельномолочной продукции

в пересчете на молоко, тыс. тонн.

|

Годы |

Цельномолочная |

Годы |

Цельномолочная |

|

1995 |

801 |

2001 |

963 |

|

1996 |

744 |

2002 |

906 |

|

1997 |

813 |

2003 |

927 |

|

1998 |

952 |

2004 |

992 |

|

1999 |

1032 |

2005 |

1122 |

|

2000 |

954 |

2006 |

1284 |

Рисунок

7.2. График динамики производства

цельномолочной продукции в РБ

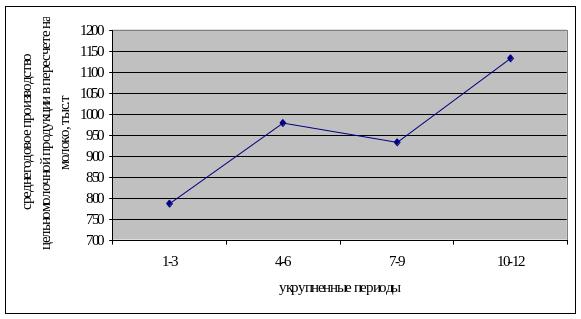

Таблица

7.7. Расчет производства цельномолочной

продукции по укрупненным периодам

(трехлетиям).

|

Укрупненные |

Сумма цельномолочной |

Среднегодовое |

|

1995-1997 |

2358 |

786,0 |

|

1998-2000 |

2938 |

979,3 |

|

2001-2003 |

2796 |

932,0 |

|

2004-2006 |

3398 |

1132,7 |

Алгоритм

расчета:

801+744+813

= 2358; 2358/3=786,0

952+1032+954=2938;

2938/3=979,3 и т.д.

Из

последнего столбика таблицы 7.7 и рисунка

7.3 более четко видна тенденция к росту

производства цельномолочной продукции.

Рисунок

7.3. График ряда, выровненного по укрупненным

интервалам

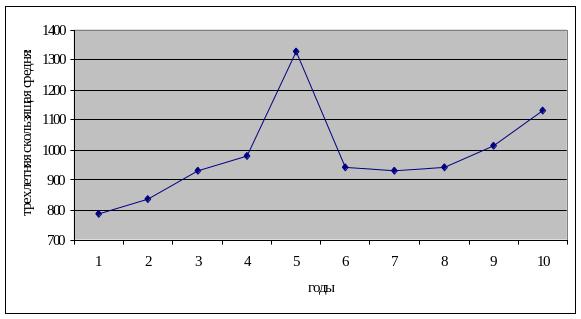

Второй

способ

заключается в последовательном расчете

средних уровней за выбранный лаг времени,

передвигая этот лаг

на

1 интервал по времени t.

Величину лага L

выбирают произвольно в зависимости от

длины анализируемого ряда: L

= 2, 3, 4, …, n

. Например, мы выберем трехлетний лаг.

И тогда выровненный ряд можно представить

в следующей таблице (7.8).

Алгоритм расчета:

801+744+813=2358; 2358/3=786,0

744+813+952=2509; 2509/3=836,3

813+952+1032=2797;

2797/3=932,3 и т.д.

В настоящее время

в основном используют третий метод,

который рассмотрим в следующем вопросе.

Таблица

7.8 – Расчет трехлетней скользящей

средней.

|

Годы |

Цельномолочная |

Сумма цельномолочной |

Трехлетняя |

|

1995 |

801 |

– |

– |

|

1996 |

744 |

– |

– |

|

1997 |

813 |

2358 |

786,0 |

|

1998 |

952 |

2509 |

836,3 |

|

1999 |

1032 |

2797 |

932,3 |

|

2000 |

954 |

2938 |

979,3 |

|

2001 |

963 |

2949 |

983,0 |

|

2002 |

906 |

2823 |

941,0 |

|

2003 |

927 |

2796 |

932,0 |

|

2004 |

992 |

2825 |

941,7 |

|

2005 |

1122 |

3041 |

1013,7 |

|

2006 |

1284 |

3398 |

1132,7 |

Рисунок

7.4. График ряда, выровненного по скользящей

средней

В

4. Тренд.

Аналитическое выравнивание ряда.

Прогнозы по тренду.

Самые

точные результаты выравнивания ряда

динамики дает аналитическое выравнивание,

с помощью которого строят математическое

уравнение, наилучшим образом описывающее

тенденцию изменения показателя.

Понятие

об уравнении тенденции динамики ввел

в 1902 году английский ученый Р.Гукер. Он

предложил называть такое уравнение

трендом (the

trend).

Под

трендом

понимают уравнение линии во времени,

вдоль которой расположена ломаная ряда

динамики.

Этапы построения

тренда:

1.

Выявляют этапы развития явления (спады,

подъемы, однородные участки и т.д.).

2.

Анализируют показатели ряда динамики

на этих этапах и выбирают вид уравнения

(вид тренда).

3.

Вычисляют параметры тренда, используя

метод наименьших квадратов.

4.

Оценивают адекватность уравнения

развитию анализируемого показателя,

оценивая колеблемость фактических

уровней ряда вокруг теоретических, т.е.

вычисленных по тренду.

Рассмотрим

3-ий этап на простейшем примере, когда

трендом является уравнение прямой

линии. Будем искать уравнение в виде:

![]()

(7.11)

где

t

– параметр времени; Yt

– соответствующие времени уровни ряда,

Ŷt–

выровненные уровни ряда, т.е. вычисленные

по тренду.

Исходную

информацию и расчетные показатели

представим в виде таблицы 7.9.

Используя

метод наименьших квадратов, построим

систему уравнений:

(7.12)

Таблица

7.9. Схема таблицы для расчета параметров

тренда

|

t |

Yi |

t2 |

Y∙t |

Ŷ |

|

1 2 3 … n |

Y1 Y2 Y3 … Yn |

Ŷ Ŷ |

||

|

t |

Y |

t2 |

(Y∙t) |

ΣŶ |

Решение

этой системы позволит найти значения

параметров уравнения. Если уравнение

построено качественно, то Yi

= Σ Ŷt

.

Эти

расчеты можно упростить, если иначе

производить номерацию параметра t.

Ее нужно произвести следующим образом:

начало отсчета должно находиться в

середине анализируемого ряда. Если

количество точек нечетное, то в середине

ряда t

ставим 0; если количество точек четное,

то нуль выбрасывается. К началу ряда

счет идет со знаком «–», к концу – со

знаком «+», тогда t

становиться равной 0 (т.е. t=0).

Таблица

7.10. Схема номерации уровней ряда от

середины ряда

|

t для |

t для четного |

|

–к |

–к |

|

… |

… |

|

–2 |

… |

|

–1 |

–2 |

|

0 |

–1 |

|

+1 |

+1 |

|

+2 |

+2 |

|

… |

… |

|

+к |

+к |

|

кi=0 |

кi=0 |

Тогда

в системе нормальных уравнений (7.12)

исчезнут слагаемые, в которые входит

сумма t

(Σt=0),

т.е. мы получим упрощенную систему

(7.13)

где

n

– количество точек анализируемого

ряда.

Отсюда:

![]()

(7.14)

![]()

(7.15)

Параметр

а1

соответствует абсолютному приросту за

единицу периода времени.

Тенденции

или тренды могут быть выражены в виде

кривых. Это могут быть: парабола, ветка

гиперболы, экспонента или показательная

кривая, логарифмическая линия и т.д.

Виды трендов в виде кривых и их построение

рассмотрим ниже.

Прогноз

по тренду.

Используя уравнение можно построить

точечный прогноз на последующие периоды

времени, подставляя в уравнение тренда

(7.11) номера t,

следующие за последним фактическим

номером, используемым при построении

тренда. Например:

Таблица

7.11. Схема расчета прогноза при различной

номерации показателей ряда динамики

|

Номерация t |

Номерация t |

|

1 |

-6 |

|

2 |

… |

|

… |

-1 |

|

11 |

+1 |

|

прогноз 12 |

+2 |

|

прогноз 13 |

… |

|

прогноз 14 |

+6 |

|

прогноз 15 |

прогноз 7 |

|

и т.д. |

прогноз 8 |

Параметры

а0

и а1

в уравнении тренда, построенных различным

способом нумерации t, будут отличаться,

а прогнозы будут совпадать.

Оценка

точности тренда.

В экономическом анализе необходимо

оценить силу разброса фактических точек

вокруг расчетных (трендовых). Это

оценивается по величине остаточного

среднеквадратического отклонения и

коэффициенту вариации:

![]()

(7.16)

![]()

где

n

– число уровней ряда; m

– число параметров в уравнении тренда

(например, для прямой m=2,

для параболы m=3).

![]()

(7.17)

г

де

Yi

– средний

уровень ряда.

Чем

меньше значения σост.

и V,

тем лучше тренд отражает тенденцию

изменения показателя.

Имея оценку качества

тренда, производят оценку качества

прогноза на перспективу.

Для

точечного прогноза по тренду, также как

и для выборочного наблюдения, необходимо

оценить среднюю ошибку прогноза.

Для

линейного тренда средняя ошибка прогноза

рассчитывается:

(7.18)

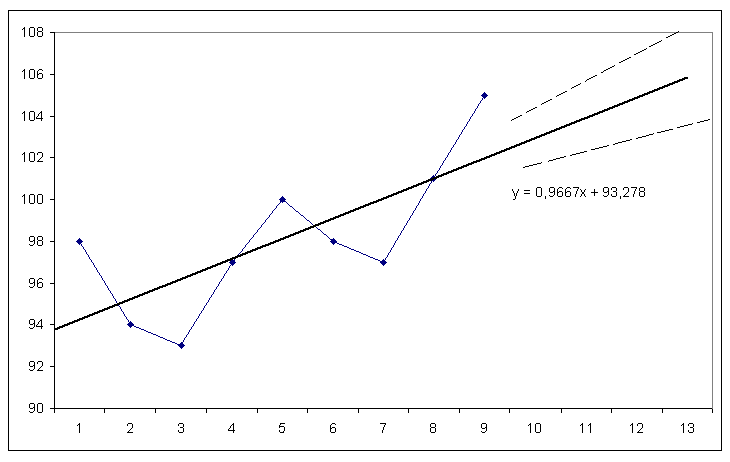

Рисунок

7.5. Точечное и интервальное прогнозирование

Доверительный

интервал или предельная ошибка прогноза

равна средней ошибке умноженной на

коэффициент доверия t-Стьюдента,

при доверительных вероятностях p=0,90;

0,95; 0,99. Строчку в таблицах находим по

числу степеней свободы тренда n

– m

.

В

5. Сезонные колебания в рядах динамики

Если

ряд динамики насчитывает достаточное

количество уровней, например 100, то можно

обнаружить колебания, которые повторяются,

т.е. наличие регулярных спадов и подъёмов.

Такие макроэкономические колебания

называются циклическими.

Такого вида колебания рассматриваются

в курсе макроэкономики, когда оценивают

динамику экономического развития

отдельных государств.

Внутри

годичные колебания, имеющие регулярный

характер, т.е. повторяющиеся из года в

год, называются сезонными

.

Сезонные

подъёмы и спады в производстве снижают

равномерность, устойчивость технологического

процесса и реализации продукции и должны

учитываться при планировании производства.

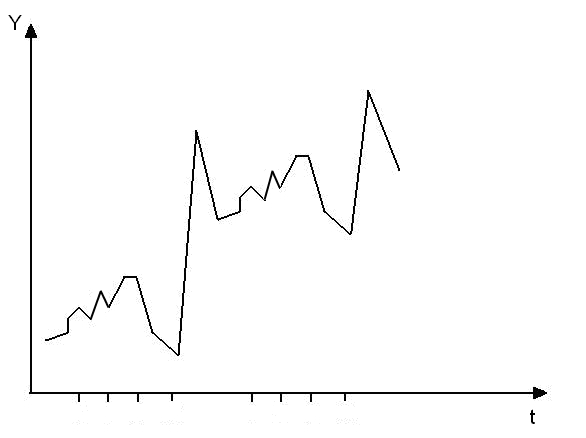

Сезонные

колебания показателя могут накладываться

на тенденцию роста или спада фактора,

а могут наблюдаться при постоянной

случайной колеблемости. В зависимости

от этого графики могут иметь следующий

вид:

Рисунок

7.6. Наличие тенденции, случайных и

сезонных колебаний

На

рисунке хорошо видны спады в четвертом

квартале и подъемы в первом. В остальные

периоды наблюдается случайная колеблемость

при наличии тенденции к росту показателя.

На

рисунке 7.7. видно, что изменение показателя

не имеет тенденции ни к росту, ни к

снижению. Однако видна четко выраженная

сезонная колеблемость показателя, т.е.

есть периоды «впадин» и «подъемов».

Рисунок

7.7. Наличие сезонных и случайных колебаний

Чаще

всего степень сезонных колебаний

определяют по величине индекса сезонности.

Различают индивидуальные индексы

сезонности и средние, с учётом тренда

и без его наличия.

Если

тренд отсутствует, то индивидуальный

индекс сезонности может быть вычислен

как отношение величины месячного

(квартального) уровня к среднегодовому:

![]()

(7.19)

Средний

индекс сезонности равен сумме

индивидуальных индексов сезонности,

делённой на количество сезонов n.

Так как анализ может проводиться за

несколько полных лет и один (последний)

неполный год, то число n

будет различным для той части времени,

где учитываются только полные годы и

для той, где есть дополнительно значения

ряда за неполный год.

![]()

(7.20)

В

сельском хозяйстве анализ сезонных

колебаний на основе данных поквартального

учёта несколько ухудшает показатель

сезонности, потому что времена года

(сезоны) не совпадают с календарными

периодами. Поэтому исследование наличия

сенных колебаний лучше

проводить на основании данных помесячного

учета.

Если

анализируемый показатель имеет не

только сезонные колебания, но и достоверную

тенденцию (тренд), то в знаменателе

берётся показатель ряда, взятый по

тренду:

(7.21)

Оценка

индекса сезонности осуществляется по

среднему линейному или среднеквадратическому

отклонению для каждого года. Если

коэффициенты сезонности (линейный и

среднеквадратический) увеличиваются,

то это свидетельствует об усилении

сезонных колебаний; если уменьшаются,

то наоборот.

Среднее

линейное отклонение коэффициента

сезонности рассчитывают по формуле:

![]()

=

![]()

(7.22)

Среднеквадратическое

отклонение коэффициента сезонности

рассчитывают по формуле:

![]()

=

![]()

(7.23)

где

n – число сезонов.

Чем

меньше значения этих показателей, тем

меньше сезонная колеблемость и выше

стабильность показателя.

В

6. Модели рядов с учетом тенденции и

сезонности.

Тенденцию

ряда и наличие сезонности можно

представить в виде двух различных

моделей:

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание курса лекций «Статистика»

Статистическое изучение динамики социально-экономических явлений

Процессы и явления социально-экономической жизни общества, являющиеся предметом изучения статистики, находятся в постоянном движении и изменении. Для того, чтобы выявить тенденции и закономерности социально-экономического развития явлений, статистика строит особые ряды статистических показателей, которые называются рядами динамики (иногда их называют временными рядами), то есть ‑ это ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. В англоязычной литературе для временных рядов используется термин «time series». Ряды динамики получаются в результате сводки и обработки материалов периодического статистического наблюдения. Повторяющиеся во времени (по отчетным периодам) значения одноименных показателей в ходе статистической сводки систематизируются в хронологической последовательности. Значения показателя, составляющие ряд динамики, называются уровнями ряда.

Каждый ряд динамики характеризуется двумя параметрами: значениями времени и соответствующими им значениями уровней ряда. Уровни ряда обычно обозначаются «yt»: y1, y2 и т.д. В качестве показателя времени в рядах динамики могут указываться отдельные периоды (сутки, месяцы, кварталы, годы и т.д.) времени или определенные моменты (даты). Время в рядах динамики обозначается через «t».

Ряд динамики состоит из двух элементов:

1) уровня ряда (значения изучаемого показателя);

2) моментов (периодов) времени, когда фиксируется этот показатель.

Основные способы обработки рядов динамики:

1) укрупнение интервалов и расчет для них средних показателей;

2) сглаживание уровней способом скользящей средней;

3) выравнивание по аналитическим формулам.

Суть последнего способа заключается в том, что по эмпирическим данным находят теоретические (вероятностные) уровни, которые рассматриваются как некая функция времени.

Ряды динамики, как правило, представляют в виде таблицы или графически.

Ряды динамики могут быть классифицированы по следующим признакам:

В зависимости от способа выражения уровней ряды динамики подразделяются на ряды абсолютных, относительных и средних величин. При этом ряды динамики абсолютных величин рассматриваются как исходные, а ряды относительных и средних величин ‑ как производные.

Ряды динамики абсолютных величин наиболее полно характеризуют развитие процесса или явления, например, грузооборота транспорта, инвестиций в основной капитал, добычи топлива, уставного капитала коммерческих банков и т.д.

Ряды относительных величин могут характеризовать во времени темпы роста (или снижения) определенного показателя; изменение удельного веса того или иного показателя в совокупности или изменение показателей интенсивности отдельных явлений, например, удельного веса приватизированных предприятий в той или иной отрасли; производства продукции на душу населения; структуры инвестиций в основной капитал по отраслям экономики, индекса потребительских цен и т.д.

Ряды динамики средних величин служат для характеристики изменения уровня явления, отнесенного к единице совокупности, например: данные о среднегодовой численности занятых в экономике; о средней урожайности отдельных сельскохозяйственных культур, о средней заработной плате в отдельных отраслях и т.д.

В зависимости от характера временного параметра ряды динамики делятся на моментные и интервальные.

Уровни моментных рядов динамики характеризуют явление по состоянию на определенный момент времени.

Пример. Моментный ряд динамики, характеризующий численность персонала строительной фирмы на 1-е число каждого месяца за первое полугодие 2009 г., представлен в таблице 13.1.

Таблица 13.1 ‑ Численность персонала строительной фирмы на 1-е число каждого месяца за первое полугодие 2009 г

| Дата | 1.01 | 1.02 | 1.03 | 1.04 | 1.05 | 1.06 |

| Численность персонала, чел. | 780 | 810 | 880 | 930 | 940 | 970 |

Следует помнить, что моментные ряды абсолютных величин нельзя суммировать. Бессмысленно, например, складывать численность персонала по состоянию на 1 января, 1 февраля и т.д. Полученная сумма ничего не выражает, так как в ней многократно повторяются одни и те же единицы совокупности.

Ряд, в котором уровни характеризуют результат, накопленный или вновь произведенный за определенный интервал времени, называется интервальным.

Пример. Интервальный ряд динамики, представлен в таблице 13.2.

Таблица 13.2. ‑ Характеристика динамики объема розничного товарооборота

| Дата | 2004 | 2005 | 2006 | 2007 | 2008 |

| Товарооборот, млн. руб. | 28,3 | 31,9 | 38,3 | 42,3 | 45,2 |

Важное аналитическое отличие моментных рядов от интервальных состоит в том, что сумма уровней интервального ряда вполне реальный показатель, например, общий объем розничного товарооборота за 2004-2008 г.г.

В зависимости от расстояния между уровнями, ряды динамики подразделяются на ряды с равноотстоящими уровнями и не равноотстоящими уровнями во времени.

Ряды динамики следующих друг за другом периодов или следующих через определенные промежутки дат называются равноотстоящими, пример (табл. 13.1 и табл. 13.2).

Если же в рядах даются прерывающиеся периоды или неравномерные промежутки между датами, то ряды называются не равноотстоящими, пример(табл. 13.3).

Пример. Рядом динамики с не равноотстоящими уровнями во времени может служить объем экспорта продукции предприятия, представленный в таблице 13.3.

Таблица 13.3. – Динамика объема экспорта продукции предприятия

| Годы | 1993 | 1996 | 1998 | 2000 | 2004 |

| Объем экспорта, млн. долл. | 1110 | 1220 | 1320 | 1450 | 1640 |

По числу показателей можно выделить изолированные (одномерные) и комплексные (многомерные) ряды динамики.

Если ведется анализ во времени одного показателя ряда, то ряд динамики изолированный (например, данные о производстве газа по годам). В многомерном ряду представлена динамика нескольких показателей, характеризующих одно явление.

Сопоставимость уровней и смыкание рядов динамики

Важнейшим условием правильного построения рядов динамики является сопоставимость всех входящих в него уровней. Данное условие решается либо в процессе сбора и обработки данных, либо путем их пересчета.

Рассмотрим основные причины несопоставимости уровней ряда динамики.

Несопоставимость уровней ряда может возникнуть вследствие изменения единиц измерения и единиц счета.

Пример. Нельзя сравнивать и анализировать цифры о производстве тканей, если за одни годы оно дано в погонных метрах, а за другие ‑ в квадратных метрах.

На сопоставимость уровней ряда динамики непосредственно влияет методология учета или расчета показателей.

Например, если в одни годы среднюю урожайность считали с засеянной площади, а в другие ‑ с убранной, то такие уровни будут несопоставимы.

В процессе развития во времени, прежде всего, происходят количественные измерения явлений, а затем на определенных ступенях совершаются качественные скачки, приводящие к изменению закономерностей явления. Поэтому научный подход к изучению рядов динамики заключается в том, чтобы ряды, охватывающие большие периоды времени, разделять на такие, которые бы объединяли лишь однокачественные периоды развития совокупности, характеризующейся одной закономерностью развития.

Важно также, чтобы в ряду динамики интервалы или моменты, по которым определены уровни, имели одинаковый экономический смысл.

Например, при изучении роста поголовья скота бессмысленно сравнивать цифры поголовья по состоянию на 1 октября с данными 1 января, так как первая цифра включает не только скот, оставшийся на зимовку, но и предназначенный к убою, а вторая цифра включает только скот, оставленный на зимовку. Уровни ряда динамики могут оказаться несопоставимыми по кругу охватываемых объектов вследствие перехода ряда объектов из одного подчинения в другое.

Несопоставимость уровней ряда может возникнуть вследствие изменений территориальных границ областей, районов и так далее.

Для того, чтобы привести уровни ряда динамики к сопоставимому виду, иногда приходится прибегать к приему, который носит название смыкание рядов динамики. Под смыканием понимают объединение в один ряд (более длинный) двух или нескольких рядов динамики, уровни которых являются несопоставимыми. Для осуществления смыкания необходимо, чтобы для одного из периодов (переходного) имелись данные, исчисленные по разной методологии (или в разных границах).

Пример. Предположим, что в N-ом регионе имеются данные об общем объеме оборота розничной торговли за 2013-2015 гг. в фактически действующих ценах, и за 2015-2018 гг. ‑ в сопоставимых ценах (табл. 13.4.).

Таблица 13.4 ‑ Динамика общего объема оборота розничной торговли (млрд. руб.) цифры условные

|

Годы |

2013 | 2014 | 2015 | 2016 | 2017 |

2018 |

|

Оборот розничной торговли, млрд. руб. (в фактически действующих ценах) |

19,7 | 20 | 21,2 | |||

| Оборот розничной торговли, млрд. руб. (в сопоставимых ценах) | 22,8 | 24,6 | 25,2 |

26,1 |

||

| Сомкнутый ряд абсолютных величин (в сопоставимых ценах; млрд. руб.) |

21,3 |

21,5 | 22,8 | 24,6 | 25,2 |

26,1 |

| Сопоставимый ряд относительных величин (в % к 2005 г.) |

92,9 |

94,3 | 100 | 107,9 | 110,5 |

114,5 |

Решение. Чтобы проанализировать динамику общего объема розничной торговли за 2013-2018 гг., необходимо сомкнуть (объединить) приведенные выше два ряда в один. А чтобы уровни нового ряда были сопоставимы, необходимо пересчитать данные 2003-2005 гг. в сопоставимые цены. Для этого на основе данных об объеме розничной торговли за 2005 г. в фактических и сопоставимых ценах находим соотношение между ними: 22,8:21,2 = 1,08. Умножая на полученный коэффициент данные за 2003-2005 гг., приводим их, таким образом, к сопоставимому виду с последующими уровнями. Сомкнутый (сопоставимый) ряд динамики показан в предпоследней строке таблицы 13.4.

Другой способ смыкания рядов заключается в том, что уровни года, в котором произошли изменения (в нашем примере ‑ уровни 2005 г.), как до изменений, так и после изменений (для нашего примера ‑ в фактических и сопоставимых ценах, т.е. 21,2 и 22,8) принимаются за 100%, а остальные пересчитываются в процентах по отношению к этим уровням соответственно (в нашем примере в фактических ценах ‑ по отношению к 21,2, в сопоставимых ценах ‑ к 22,8). В результате получаем сомкнутый ряд динамики, который показан в последней строке таблицы 13.4.

Та же проблема приведения к сопоставимому виду возникает и при параллельном анализе развития во времени экономических показателей отдельных стран, административных и территориальных районов. Это, во-первых, вопрос о сопоставимости цен сравниваемых стран, во-вторых, вопрос о сопоставимости методики расчета сравниваемых показателей. В таких случаях ряды динамики приводятся к одному основанию, то есть к одному и тому же периоду или моменту времени, уровень которого принимается за базу сравнения, а все остальные уровни выражаются в виде коэффициентов или в процентах по отношению к нему.

Аналитические показатели ряда динамики

На практике для количественной оценки динамики явлений широко применяется ряд основных аналитических показателей. К таким показателям относятся, абсолютный прирост при этом принято сравниваемый уровень называть отчетным, а уровень, с которым происходит сравнение – базисным.

Абсолютный прирост (∆y ) характеризует размер увеличения (или уменьшения) уровня ряда за определенный промежуток времени. Он равен разности двух сравниваемых уровней и выражает абсолютную скорость роста.

∆y – абсолютный прирост – это разность между уровнями ряда динамики. Может быть цепным или базисным:

(13.1) – абсолютный прирост цепной

(13.2)- абсолютный прирост базисный

Показатель интенсивности изменения уровня ряда ‑ в зависимости от того, выражается ли он в виде коэффициента или в процентах, принято называть коэффициентом роста или темпом роста.

Коэффициент роста показывает, во сколько раз данный уровень ряда больше базисного уровня (если этот коэффициент больше единицы) или какую часть базисного уровня составляет уровень текущего периода за некоторый промежуток времени (если он меньше единицы).

Тр– темп роста – относительный показатель, получающийся в результате сопоставления двух уровней одного ряда динамики. Темпы роста могут рассчитываться как цепные, когда каждый уровень ряда сопоставляется с предшествующим ему уровнем:

(13.3) – темп роста цепной

либо как базисные, когда все уровни сопоставляются с одним и тем же уровнем, выбранным за базу сравнения (при умножении на 100 – в процентном выражении):

(13.4) – темп роста базисный

Между цепными и базисными темпами роста существует взаимосвязь: произведение всех цепных темпов роста равно последнему базисному.

Т пр – темп прироста – относительный показатель, показывающий, насколько один уровень ряда динамики больше или меньше другого, принимаемого за базу сравнения:

(13.5)

При делении абсолютного прироста (цепного) на темп прироста (цепной) получим показатель, называемый значением одного процента прироста – А:

(13.6)- значение одного процента прироста

Пример. Произведем расчет и анализ динамики заключения браков в Омской области за 2000–2003 гг., используя формулы вышеизложенных показателей и данные табл. 13.5. За базу сравнения примем уровень 2000 года.

Таблица 13.5 – Показатели изменения уровней ряда динамики

|

Показатели |

Год | |||

| 2000 | 2001 | 2002 |

2003 |

|

|

Заключение браков, единиц |

13277 | 15130 | 15880 |

16458 |

Абсолютные приросты, ∆y

Далее в табл. 13.6 приведем всю совокупность показателей ряда динамики, позволяющую посмотреть взаимосвязи между ними.

Таблица 13.6 – Показатели изменения уровней ряда динамики

| Показатели | Год | |||

| 2000 | 2001 | 2002 | 2003 | |

| 1. Заключение браков, единиц | 13277 | 15130 | 15880 | 16458 |

| 2. Темпы роста базисные: | − | 1,14 | 1,196 | 1,24 |

| 2.1. коэффициенты | ||||

| 2.2. проценты | − | 114 | 119,6 | 124 |

| 3. Темпы роста цепные: | − | 1,14 | 1,05 | 1,036 |

| 3.1. коэффициенты | ||||

| 3.2. проценты | − | 114 | 105 | 103,6 |

| 4. Абсолютные приросты, ед. | − | 1853 | 2603 | 3181 |

| 4.1. базисные (2000 г.) | ||||

| 4.2. цепные (по годам) | − | 1853 | 750 | 578 |

| 5. Темпы прироста базисные | − | 0,14 | 0,196 | 0,24 |

| 5.1. коэффициенты | ||||

| 5.2. проценты | − | 14 | 19,6 | 24 |

| 6. Темпы прироста цепные | − | 0,14 | 0,05 | 0,036 |

| 6.1. коэффициенты | ||||

| 6.2. проценты | − | 14 | 5 | 3,6 |

| 7. Абсолютное значение 1 % пр. | − | 132,36 | 150 | 160,6 |

При изучении ряда динамики важно проследить за направлением и размером изменений уровня ряда во времени. С этой целью для динамических рядов рассчитываются следующие показатели.

Среднегодовой темп роста, ориентированный на достижение конечного уровня (yn) в исследуемом периоде, можно рассчитать как среднюю геометрическую из годовых темпов роста по следующим формулам:

(13.7)

Если же ориентация берется на достижение суммарного значения (объема) исследуемого показателя за определенный период, то для расчета среднего коэффициента (темпа) роста используется так называемая средняя параболическая вида

(13.8)

где значение k определяется по специальной таблице для расчета средних коэффициентов роста (снижения) по средней параболической.

Пример. Таблица 13.7 – Данные о вводе в действие жилой площади в городе N

| Год | 2002 | 2003-2008 |

| Введено млн. кв. м общей площади, уi | 62,5 | 394,7 |

Определим среднегодовой темп роста ввода в действие жилой площади за 2003‑2008 гг. (т.е. за 6 лет), ориентированный на достижение общей суммы введенного жилья за указанный период (т.е. 394, 7 млн. кв.м).

Решение. Используем формулу (13.8) средней параболической:

далее по таблице для расчета средних коэффициентов роста (снижения) по средней параболической в графе n=6 находим значение, наиболее близкое к полученному отношению (6,315). Это число 6,323, которому соответствует =1,015. Это искомый среднегодовой коэффициент роста ввода жилья за 6 лет. Отсюда, среднегодовой темп роста ввода в действие жилой площади за указанный период составлял 101,5%, а среднегодовой темп прироста был равен 101,5% ‑ 100% =1,5%.

Пример. Таблица 13.8 – Данные о прибыли на предприятии за 2000‑2005 гг.

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Валовая прибыль, млн руб. | 566 | 521 | 447 | 428 | 391 | 367 |

Рассчитаем среднегодовой темп роста(снижения) за 2000‑2005 гг., ориентированный:

- достижение фактического уровня в 2005 г. по формуле (13.7)

или 91,7%, т.е. ежегодно объем прибыли уменьшался в среднем на 8,3%;

- если при расчете ориентироваться на общий объем, за 5 лет, то применим для расчета формулу (13.8):

Пример. Имеются данные о численности мужской части населения Омской области за 5 лет на начало года (табл. 10.11):

далее по таблице =0,91, т.е. среднегодовое снижение прибыли при общем объеме за 5 лет составило 9%.

На практике, т.к конечный уровень ряда может быть случайным(нехарактерным), чаще применяется расчет по формуле (13.8), где учитывается сумма уровней за n лет.

Прогнозирование на основе рядов динамики

Суть нижеприведенного способа (выравнивание по аналитическим формулам) заключается в том, что по эмпирическим данным находят теоретические (вероятностные) уровни, которые рассматриваются как некая функция времени, т.е.

Таблица 13.9 – Численность мужской части населения в 1999–2003 гг. (на 1.01.),

| Год | 1999 | 2000 | 2001 | 2002 | 2003 |

| Численность

тыс. чел. |

1028,8 | 1020,1 | 1010,7 | 999,6 | 989,8 |

Найдем линию тренда и, используя полученное уравнение, сделаем прогноз на будущее (определим численность мужской части населения в Омской области в 2006 году).

Предположим, что численность населения изменяется во времени по прямой:

(13.9)

Для нахождения параметров а0 и а1 решим систему нормальных уравнений, отвечающих требованию способа наименьших квадратов

(13.10)

Далее в табл. 10.12 рассчитаны необходимые для решения системы уравнения суммы: ∑, ∑t, ∑t2, ∑yt. Годы последовательно обозначим как 1, 2, 3, 4, 5 (n=5).

Таблица 13.10 – Расчетные данные для определения параметров уравнения тренда

| Год | Число мужчин, тыс. чел. yi | Условное обозначение времени, t | t2 | y·t | Уравнение тренда |

| 1999 | 1028,8 | 1 | 1 | 1028,8 | 1029,5 |

| 2000 | 1020,1 | 2 | 4 | 2040,2 | 1019,65 |

| 2001 | 1010,7 | 3 | 9 | 3032,1 | 1009,8 |

| 2002 | 999,6 | 4 | 16 | 3998,4 | 999,95 |

| 2003 | 989,8 | 5 | 25 | 4949 | 990,1 |

| ∑ | 5049 | 15 | 55 | 15048,5 | 5049 |

Из системы уравнений получим a1 = −9,85; а0 = 1039,35;

Отсюда искомое уравнение тренда

Для 2006 года t = 8; следовательно, То есть по прогнозу численность мужской части населения в Омской области в 2006 году составит 960,55 тыс. чел.

Для решения данной задачи можно использовать и второй способ, упрощенный. Если время t обозначить так, чтобы ∑t = 0, т.е. счет вести от середины ряда, то система упростится и примет вид

(13.11)

В этом случае каждое уравнение решается самостоятельно:

(13.12)

(13.13)

Необходимые для расчета параметров уравнения суммы приведем в табл. 10.13.

Таблица 13.11 – Расчетные данные для определения параметров уравнения тренда

| Год | Число мужчин, тыс. чел. yi | Условное обозначение времени, t | t2 | yt | Уравнение тренда |

| 1999 | 1028,8 | -2 | 4 | -2058 | 1029,5 |

| 2000 | 1020,1 | -1 | 1 | -1020 | 1019,65 |

| 2001 | 1010,7 | 0 | 0 | 0 | 1009,8 |

| 2002 | 999,6 | 1 | 1 | 999,6 | 999,95 |

| 2003 | 989,8 | 2 | 4 | 1979,6 | 990,1 |

| Итого | 5049 | 0 | 10 | -98,5 | 5049 |

Тогда и

Уравнение тренда в этом случае будет имеет вид

Для 2006 г. t = 5; следовательно,

Эта величина условная, рассчитанная при предположении, что линейная закономерность изменения численности мужской части населения, принятая для 1999–2003 гг., сохранится на последующий период до 2006 г.

Контрольные задания.

По данным статистических ежегодных изданий: «Российский статистический ежегодник», «Россия в цифрах» и т.п. выберите несколько показателей, постройте и проанализируйте ряды динамики, найдите линию тренда и, используя полученное уравнение, сделайте прогноз на 3 года вперед.

АНОНС…полный текст будет опубликован позднее… в соответствии с графиком занятий

Содержание курса лекций «Статистика»

| Период | |

|---|---|

|

|

| Размерность | T |

| Единицы измерения | |

| СИ | с |

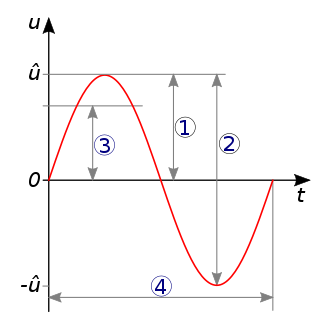

Пери́од колеба́ний — наименьший промежуток времени, за который система совершает одно полное колебание (то есть возвращается в то же состояние[1], в котором она находилась в первоначальный момент, выбранный произвольно).

В принципе совпадает с математическим понятием периода функции, но имея в виду под функцией зависимость физической величины, совершающей колебания, от времени.

Это понятие в таком виде применимо как к гармоническим, так и к ангармоническим строго периодическим колебаниям (а приближенно — с тем или иным успехом — и непериодическим колебаниям, по крайней мере к близким к периодичности).

В случае, когда речь идет о колебаниях гармонического осциллятора с затуханием, под периодом понимается период его осциллирующей составляющей (игнорируя затухание), который совпадает с удвоенным временным промежутком между ближайшими прохождениями колеблющейся величины через ноль. В принципе, это определение может быть с большей или меньшей точностью и пользой распространено в некотором обобщении и на затухающие колебания с другими свойствами.

Обозначения: обычное стандартное обозначение периода колебаний:

Единицы измерения: секунда и, в принципе, вообще единицы измерения времени.

Период колебаний связан соотношением взаимной обратности с частотой:

Для волновых процессов период связан кроме того очевидным образом с длиной волны

где

В квантовой физике период колебаний прямо связан с энергией (поскольку в квантовой физике энергия объекта — например, частицы — есть частота[3] колебаний его волновой функции).

Теоретическое вычисление периода колебаний той или иной физической системы сводится, как правило, к нахождению решения динамических уравнений (уравнения), описывающего эту систему. Для категории линейных систем (а приближенно — и для линеаризуемых систем в линейном приближении, которое зачастую является очень хорошим) существуют стандартные сравнительно простые математические методы, позволяющие это сделать (если известны сами физические уравнения, описывающие систему).

Для экспериментального определения периода используются часы, секундомеры, частотомеры, стробоскопы, строботахометры, осциллографы. Также применяются биения, метод гетеродинирования в разных видах, используется принцип резонанса. Для волн можно померить период косвенно — через длину волны, для чего применяются интерферометры, дифракционные решётки итп. Иногда требуются и изощренные методы, специально разработанные для конкретного трудного случая (трудность могут представлять как само измерение времени, особенно если речь идет о предельно малых или наоборот очень больших временах, так и трудности наблюдения колеблющейся величины).

Периоды колебаний в природе[править | править код]

Представление о периодах колебаний различных физических процессов дает статья Частотные интервалы (учитывая то, что период в секундах есть обратная величина частоты в герцах).

Некоторое представление о величинах периодов различных физических процессов также может дать шкала частот электромагнитных колебаний (см. Электромагнитный спектр) .

Периоды колебаний слышимого человеком звука находятся в диапазоне

- от 5·10−5с до 0,2с

(четкие границы его несколько условны).

Периоды электромагнитных колебаний, соответствующих разным цветам видимого света — в диапазоне

- от 1,1·10−15с до 2,3·10−15с.

Поскольку при экстремально больших и экстремально маленьких периодах колебаний методы измерения имеют тенденцию становятся всё более косвенными (вплоть до плавного перетекания в теоретические экстраполяции), трудно назвать четкую верхнюю и нижнюю границы для периода колебаний, измеренного непосредственно. Какую-то оценку для верхней границы может дать время существования современной науки (сотни лет), а для нижней — период колебаний волновой функции самой тяжелой из известных сейчас частиц.

В любом случае границей снизу может служить планковское время, которое столь мало, что по современным представлениям не только вряд ли может быть вообще как-то физически измерено[4], но и вряд ли в более-менее обозримом будущем представляется возможность приблизиться к измерению величин даже намного порядков больших, а границей сверху — время существования Вселенной — более десяти миллиардов лет.

Периоды колебаний простейших физических систем[править | править код]

Пружинный маятник[править | править код]

Период колебаний пружинного маятника может быть вычислен по следующей формуле:

где

Математический маятник[править | править код]

Период малых колебаний математического маятника:

где

Период малых колебаний (на Земле) математического маятника длиной 1 метр с хорошей точностью[5] равен 2 секундам.

Физический маятник[править | править код]

Период малых колебаний физического маятника:

где

Крутильный маятник[править | править код]

Период колебаний крутильного маятника:

где

Электрический колебательный (LC) контур[править | править код]

Период колебаний электрического колебательного контура (формула Томсона):

где

Эту формулу вывел в 1853 году английский физик Уильям Томсон.

Примечания[править | править код]

- ↑ Состояние механической системы характеризуется положениями и скоростями всех её материальных точек (строже говоря — координатами и скоростями, соответствующими всем степеням свободы данной системы), для немеханической — их формальными аналогами (которые также можно назвать координатами и скоростями в смысле абстрактного описания динамической системы — в количестве, также равном количеству её степеней свободы).

- ↑ Для монохроматических волн это уточнение самоочевидно, для близких к монохроматическим — интуитивно очевидно по аналогии со строго монохроматическими, для существенно немонохроматических — наиболее ясный случай сводится к тому, что фазовые скорости всех монохроматических компонент совпадают друг с другом, поэтому комментируемое утверждение также верно.

- ↑ С точностью до единиц измерения: в традиционных (обычных) системах физических единиц частота и энергия измеряются в разных единицах (поскольку до появления квантовой теории совпадение энергии и частоты было неизвестно, и, естественно, для каждой из величин была выбрана своя независимая единица измерения), поэтому при измерении их в обычных (разных) единицах, например, джоулях и герцах требуется переводной коэффициент (так называемая константа Планка). Однако можно выбрать систему единиц измерения так, чтобы в ней константа Планка стала равной 1 и пропала из формул; в такой системе единиц энергия любой частицы просто равна частоте колебания её волновой функции (а значит обратна периоду этого колебания).

- ↑ Имеется в виду, конечно же, невозможность экспериментального измерения времен конкретных процессов или периодов колебаний такого порядка, а не просто вычисление некоторого числа.

- ↑ Лучше, чем 0,5 %, если взять метрологическое или принятое техническое значение ускорения свободного падения; И с разбросом ~0.53 % для максимального и минимального значений ускорения свободного падения, наблюдаемых на земле.

Ссылки[править | править код]

- [bse.sci-lib.com/article088257.html Период колебаний] — статья из Большой советской энциклопедии

|

|

Некоторые внешние ссылки в этой статье ведут на сайты, занесённые в спам-лист. Эти сайты могут нарушать авторские права, быть признаны неавторитетными источниками или по другим причинам быть запрещены в Википедии. Редакторам следует заменить такие ссылки ссылками на соответствующие правилам сайты или библиографическими ссылками на печатные источники либо удалить их (возможно, вместе с подтверждаемым ими содержимым). Список проблемных ссылок

|

Анализ динамики социально-экономических явлений

Рядом динамики называют временную последовательность значений статистического показателя. Любой ряд динамики состоит из моментов или периодов времени и числовых значений (уровней ряда), соотнесенных с моментом или периодом времени.

Различают моментные и интервальные ряды динамики. В интервальных рядах значения статистических показателей приводятся за интервал времени (месяц, квартал, год и др.), в моментных – на конкретную дату. Так, движение численности персонала предприятий и организаций, как правило, отражается в моментных рядах (по датам), а объем реализованной продукции, стоимость основных производственных фондов, валовая прибыль и прочие показатели результативности деятельности – представляются интервальными рядами.

Ряды динамики могут представлять изменение во времени абсолютных, относительных показателей деятельности хозяйствующих субъектов, а также динамику изменения средних величин (средней заработной платы сотрудников, среднедушевых доходов и др.)

Для количественной оценки динамики социально-экономических явлений применяются статистические показатели:

1) абсолютный прирост;

2) темпы роста;

3) темпы прироста;

4) абсолютное значение одного процента прироста.

В основе расчета показателей рядов динамики лежит сравнение его уровней (обозначаются как yi). Если сравнение производится с начальным периодом времени в ряду, то получаются базисные показатели, если же – с предыдущим периодом, то – цепные показатели.

Формулы для расчета показателей представлены в таблице

Таблица – Статистические показатели рядов динамики.

|

Показатель |

Базисный |

Цепной |

|

Абсолютный прирост, Di |

Yi – Y1 |

Yi – Yi-1 |

|

Темп роста, Тр |

(Yi : Y1)*100 |

(Yi : Yi-1)*100 |

|

Темп прироста, Тпр |

Тр – 100 |

Тр – 100 |

|

Абсолютное значение 1-го % прироста, А |

Yi-1 : 100 |

Если темп роста меньше 100%, то это свидетельствует не о росте, а об уменьшении, падении изучаемого показателя.

Темп прироста равен – темп роста в процентах – 100.

Абсолютное значение одного процента прироста – это показатель предыдущего года, деленный на 100.

Пример.

Таблица –Данные об объемах и динамике продаж акций на 15 крупнейших биржах России за 6 месяцев

|

Показатель |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

|

Объем продаж, млн руб |

709,98 |

1602,61 |

651,83 |

220,80 |

327,68 |

277,12 |

|

Абс. прирост, базисный, млн руб |

– |

892,63 |

–58,15 |

–489,18 |

-382,3 |

–432,86 |

|

Абс. прирост, цепной, млн руб |

– |

892,63 |

–950,78 |

–431,03 |

106,88 |

-50,56 |

|

Темп роста, базисный, % |

– |

225,7 |

91,8 |

31,1 |

46,2 |

39,0 |

|

Темп роста, цепной, % |

– |

225,7 |

40,7 |

33,9 |

148,4 |

84,6 |

|

Темп прироста, базисный, % |

– |

125,7 |

–8,2 |

–68,9 |

–53,8 |

–61,0 |

|

Темп прироста, цепной, % |

– |

125,7 |

–59,3 |

–66,1 |

48,4 |

–15,4 |

|

Абс. значение 1% прироста, млн руб |

– |

7,10 |

16,03 |

6,52 |

2,21 |

3,28 |

Находим абсолютный прирост – базисный:

D1баз = 1602,61 – 709,98 = 892,63 млн. руб.;

D2баз = 651,83 – 709,98 = – 58,15 млн. руб. и т.д.;

цепной:

D1цеп = 1602,61 – 709,98 = 892,63 млн. руб.;

D2цеп = 651,83 – 1602,61 = – 950,78 млн. руб. и т.д.

Темп роста – базисный:

Тр1баз = 1602,61 / 709,98 × 100% = 225,7%;

Тр2баз = 651,83 / 709,98 × 100% = 91,8% и т.д.

цепной:

Тр1цеп = 1602,61 / 709,98 × 100% = 225,7%;

Тр2цеп = 651,83 / 1602,61 × 100% = 40,7% и т.д.

Если темп роста меньше 100%, то это свидетельствует не о росте, а об уменьшении, падении изучаемого показателя.

Темп прироста равен – темп роста в процентах – 100.

Абсолютное значение одного процента прироста – это показатель предыдущего года, деленный на 100.

Средние показатели рядов динамики

Для получения обобщающих показателей динамики социально-экономических явлений определяются средние величины:

– средний уровень ряда:

– средний абсолютный прирост:

– средний темп роста:

– средний темп прироста.

Средний уровень ряда – это итоги развития явления за единичный интервал или момент временной последовательности. Расчет этого показателя определяется видом ряда и величиной интервала, соответствующего каждому уровню.

Средний абсолютный прирост представляет собой обобщенную характеристику индивидуальных абсолютных приростов ряда динамики и определяется по формуле:

.

Для нашего примера средний абсолютный прирост равен:

(277,12 – 709,98) / (6 – 1) = – 86,57 млн. руб.

Средний темп роста – обобщающая характеристика индивидуальных темпов роста ряда динамики определяется по формуле средней геометрической:

, (7.6)

где Трi – цепные темпы роста или по абсолютным значениям ряда динамики:

. (7.7)

В нашем примере – Тр = (277,12 / 709,98)^(1/5) = 0,828 = 82,8%.

Средний темп прироста можно определить на основе взаимосвязи между темпами роста и прироста:

. (7.8)

В примере – Тпр = 0,828 – 1 = – 0,0172 или 82,8 – 100 = – 17,2% в месяц.

Последнее изменение: воскресенье, 10 декабря 2017, 19:04

Период и частота колебаний, теория и онлайн калькуляторы

Период и частота колебаний

Период колебаний

Определение

Период – это отрезок времени, которое необходимо для совершения одного цикла периодического процесса.

Периодом ($T$) колебаний называют время, за которое совершается одно полное колебание.

За время равное периоду колебаний фаза изменяется на величину равную $2pi $, поэтому:

[T=frac{2pi }{{omega }_0}left(1right).]

Разные периодические процессы, (процессы, повторяющиеся через равные промежутки времени) можно представить в виде совокупности наложенных гармонических колебаний.

Гармонические колебания некоторого параметра $xi $ описываются уравнением:

[xi =A{cos ({omega }_0t+varphi ) } left(2right),]

где $A={xi }_{max}$ – амплитуда колебаний; ${omega }_0$ – циклическая (круговая) частота колебаний; $varphi $ – начальная фаза колебаний (фаза при $t=0$); $({omega }_0t+varphi )$ –

фаза колебаний. Величина $xi $ лежит в пределах $-Ale sle $+A.

Формулы для вычисления периода простейших колебательных систем

Период колебаний пружинного маятника определим как:

[T=2pi sqrt{frac{m}{k}} left(3right),]

на упругой пружине, жесткость которой равна $k,$ подвешен груз массой $m$.

Период колебаний математического маятника зависит от ускорения свободного падения ($g$) и длины подвеса ($l$)

[T=2pi sqrt{frac{l}{g}}left(4right).]

Формула для вычисления периода колебаний физического маятника представляет собой выражение:

[T=2pi sqrt{frac{J}{mga}left(5right),}]

где $J$ – момент инерции маятника относительно оси вращения; $a$ – расстояние от центра масс тела до оси вращения.

Единицами измерения периода служат единицы времени, например секунды.

[left[Tright]=c.]

Частота колебаний

Определение

Физическая величина обратная периоду колебаний называется частотой колебаний ($nu $).

Частота – это количество полных колебаний, которые колебательная система совершает за единицу времени.

[nu =frac{1}{T}left(6right).]

Частота колебаний связана с циклической частотой как:

[{omega }_0=2pi nu left(7right).]

Единицей измерения частоты в Международной системе единиц (СИ) является герц или обратная секунда:

[left[nu right]=с^{-1}=Гц.]

Примеры задач с решением

Пример 1

Задание. Каковы период ($T$) и частота ($nu $) колебаний, которые происходят в соответствии с уравнением: $x=A{sin ({omega }_0(t+tau )) }$, где ${omega }_0=2,5 pi (frac{рад}{с})$; $tau =0,4 $с?

Решение. Из уравнения колебаний:

[x=A{sin left({omega }_0left(t+tau right)right)left(1.1right), }]

заключаем, что это гармонические колебания, так как они происходят по закону синуса следовательно, они являются периодическими. Период найдем, зная циклическую частоту колебаний:

[T=frac{2pi }{{omega }_0}left(1.1right).]

Подставляя имеющиеся данные, вычислим период колебаний:

[T=frac{2pi }{2,5pi }=0,8 left(сright).]

Частоту колебаний найдем как величину, обратную периоду:

[nu =frac{1}{T}left(1.2right).]

Вычислим частоту:

[nu =frac{1}{0,8}=1,25 left(Гцright).]

Ответ. $T=0,8$ с; $nu =1,25 Гц$

Пример 2

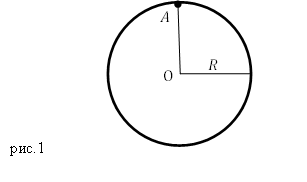

Задание. Какими будут период и частота малых колебаний тонкого обруча, который висит на гвозде (точка А), вбитом горизонтально в стену (рис.1)? Колебания совершаются в плоскости параллельной стене. Радиус обруча R.

Решение. В этой задаче мы имеем дело с физическим маятником период которого, найдем, используя формулу:

[T=2pi sqrt{frac{J}{mga}left(2.1right).}]

Осью вращения обруча является гвоздь, находящийся в точке А. Цент масс обруча находится в его геометрическом центре, точке О, следовательно, расстояние от центра масс до оси вращения обруча (рис.1) равно:

[a=R left(2.2right).]

Найдем момент инерции обруча относительно оси, перпендикулярной плоскости обруча, проходящей через точку $A$. Для этого воспользуемся теоремой Штейнера:

[J=J_0+mR^2 left(2.3right),]

где $J_0=mR^2$ – момент инерции обруча, относительно оси, проходящей через его центр (т.О), перпендикулярно плоскости обруча; расстояние между осями равно радиусу обруча. Получаем, момент инерции обруча относительно гвоздя равен:

[J=mR^2+mR^2=2mR^2left(2.4right).]

Используя формулы (2.1) (2.2) и (2.4), имеем:

[T=2pi sqrt{frac{2mR^2}{mgR}}=2pi sqrt{frac{2R}{g}}.]

Отталкиваясь от полученного результата, найдем частоту колебаний как:

[nu =frac{1}{T}=frac{1}{2pi }sqrt{frac{g}{2R}}.]

Ответ. $T=2pi sqrt{frac{2R}{g}},$ $nu =frac{1}{2pi }sqrt{frac{g}{2R}}$

Читать дальше: полная энергия колебаний.

236

проверенных автора готовы помочь в написании работы любой сложности

Мы помогли уже 4 430 ученикам и студентам сдать работы от решения задач до дипломных на отлично! Узнай стоимость своей работы за 15 минут!