С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Справочная информация: “Формы первичных учетных документов”

(Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

КонсультантПлюс: примечание.

Формы первичных учетных документов бюджетных, казенных и автономных учреждений см. в Справочной информации.

В данный список включены важнейшие и широко применяемые формы первичных учетных документов, утвержденные Росстатом (ранее – Госкомстатом РФ) и Центральным банком Российской Федерации (Банком России). Формы первичных учетных документов, отсутствующие в данном списке, можно найти непосредственно в утвердивших их документах.

См. формы первичных учетных документов:

– по учету кадров >>>

– по учету рабочего времени и расчетов с персоналом по оплате труда >>>

– по учету работ в капитальном строительстве и ремонтно-строительных работ >>>

– по учету продукции, товарно-материальных ценностей в местах хранения >>>

– по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники >>>

– по учету торговых операций >>>

– по учету кассовых операций >>>

– по учету результатов инвентаризации >>>

– по учету работы строительных машин и механизмов >>>

– по учету работ в автомобильном транспорте >>>

– по учету основных средств и нематериальных активов >>>

– по учету материалов >>>

– по учету малоценных и быстроизнашивающихся предметов >>>

– по учету сельскохозяйственной продукции и сырья >>>

– расчетные (платежные) документы >>>

—————————————-

Первичные документы бухгалтерского учета важны и в вопросах ведения бухучета, и в определении объема налоговых обязательств. Ответственному за составление первичных документов бухгалтерского учета специалисту компании важно четко понимать содержание и формы таких документов, а также знать специфику ведения учетных регистров.

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ), а составлять документы необходимо с учетом требований ФСБУ 27/2021.

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Таблица со сроками хранения документов приведена в системе КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в справочный материал.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2022-2023 годах может быть таким:

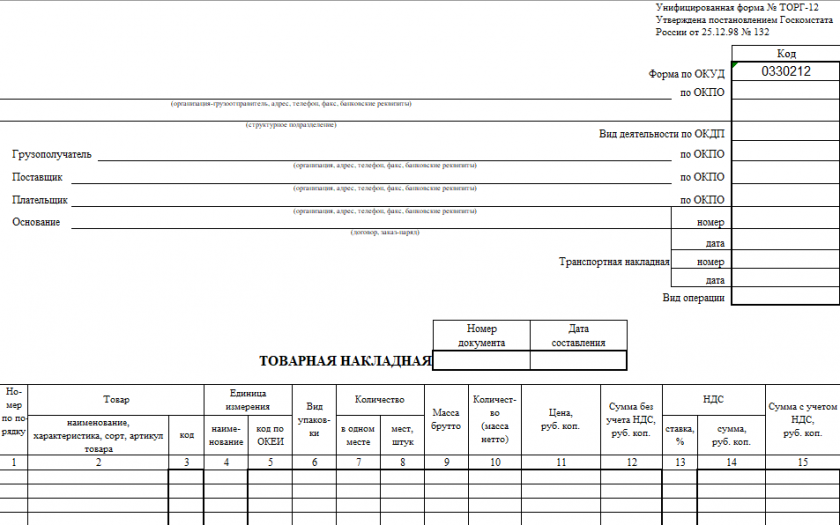

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике). Вы можете бесплатно скачать бланк и образец товарной накладной ТОРГ-12, кликнув по картинке ниже:

Бланк товарной накладной по форме ТОРГ-12

Скачать

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 – бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

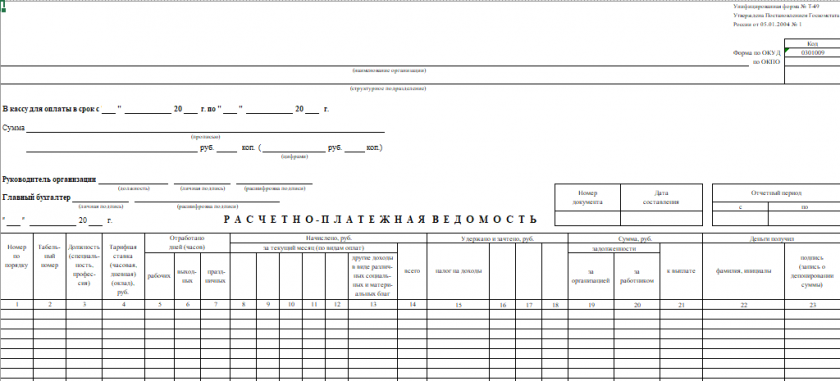

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости). Вы можете бесплатно скачать бланк и образец расчетно-платежной ведомости Т-49, кликнув по картинке ниже:

Унифицированная форма № Т-49 – расчётно-платежная ведомость

Скачать

Подробнее об указанных ведомостях см. в статье «Образец заполнения расчетно-платежной ведомости Т 49».

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям. Вы можете бесплатно скачать бланк и образец акта приема-передачи основных средств ОС-1, кликнув по картинке ниже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Подробнее о данном акте см. в материале «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

Об этом подробнее см. в статье «Унифицированная форма № ОС-1а — бланк и образец».

- Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале «Унифицированная форма № ОС-4 — Акт о списании объекта ОС».

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье «Унифицированная форма № ИНВ-1 — бланк и образец».

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

Об этом см. в материале «Унифицированная форма № ИНВ-1а — бланк и образец».

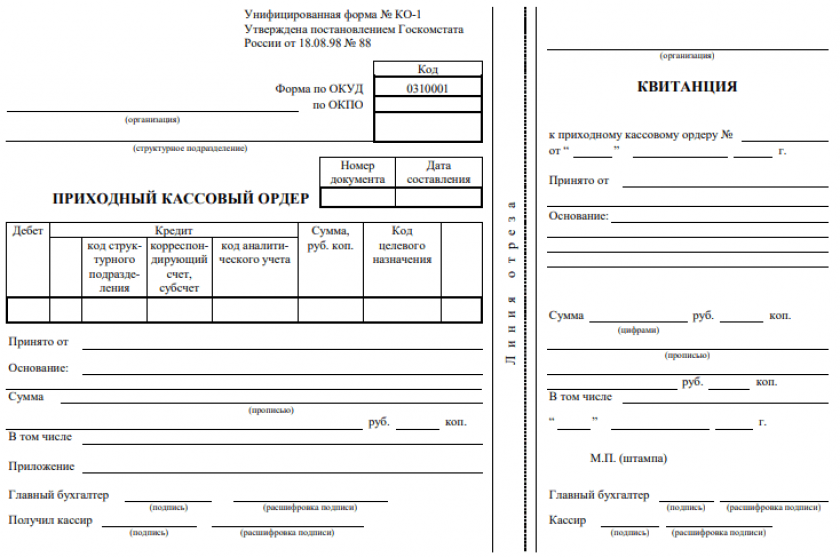

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2022-2023 годов:

- Приходный кассовый ордер. Вы можете бесплатно скачать бланк и образец приходного кассового ордера (КО-1), кликнув по картинке ниже:

Приходный кассовый ордер (КО-1)

Скачать

Подробнее о его составлении см. в статье «Как заполняется приходный кассовый ордер (ПКО)?».

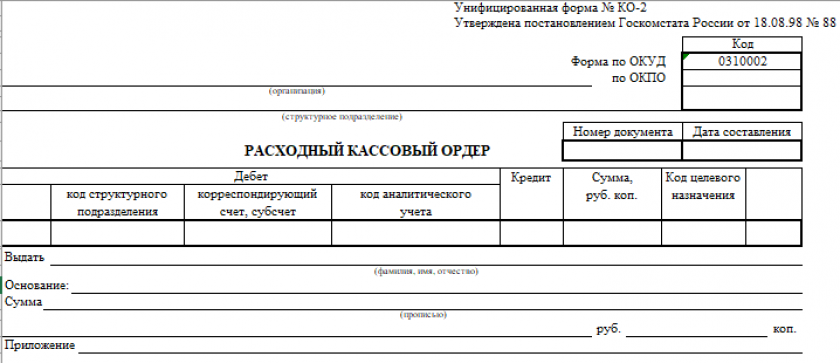

- Расходный кассовый ордер. Вы можете бесплатно скачать бланк и образец расходного кассового ордера (КО-2), кликнув по картинке ниже:

Расходный кассовый ордер (форма КО-2)

Скачать

Подробности о нем см. в материале «Расходный кассовый ордер – бланк и образец».

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

О принципах ее оформления см. материал «Бухгалтерская справка об исправлении ошибки – образец».

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2022-2023 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2022–2023 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Подробнее о бухгалтерских регистрах см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)».

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Первичные учетные документы или первичка, как их называют бухгалтера, это – основа основ ведения учета, как бухгалтерского, так и налогового. Без правильного оформления, ведения и хранения первичных документов вести легальную предпринимательскую деятельность невозможно.

Закон “О бухгалтерском учете” от 06.12.2011 № 402-ФЗ указывает, что «каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом».

Чтобы удостовериться в наличии всех необходимых документов, стоит регулярно проверять свою бухгалтерию, а для тех, у кого нет на это времени, рекомендуем услугу бесплатного бухгалтерского аудита.

Первичка письменно доказывает факт совершения хозяйственной операции, подтверждает совершение предпринимательских расходов при расчете налоговой базы, устанавливает ответственность исполнителей за выполнение ими хозяйственных операций. Первичные документы запрашивают налоговые инспекторы при проверке деклараций и отчетов, и они необходимы при прохождении проверок.

Учитывая, что заполняют и оформляют первичные документы не только бухгалтеры, но и руководители, ИП, менеджеры по продажам и другие работники, предлагаем вам ознакомиться с требованиями к этим документам.

Кто разрабатывает формы первичных документов?

Первичные учетные документы бывают унифицированные (форма которых разработана Росстатом (бывший Госкомстат РФ) или Центробанком) и самостоятельно разработанные налогоплательщиками.

Статья 9 закона № 402-ФЗ содержит следующий перечень обязательных реквизитов первичных документов (унифицированных или самостоятельно разработанных):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица совершившего сделку, операцию и ответственного за ее оформление;

- подписи этих лиц.

Что касается печати, то хотя она не указана в числе обязательных реквизитов, но при наличии поля «М.П.» (место для печати) ее оттиск обязателен.

Если налогоплательщика устраивают унифицированные формы от Госкомстата (благо, перечень их огромен), то разрабатывать свои формы необязательно. Есть также понятие «модернизированной первички», т.е. унифицированных первичных документов, в которые налогоплательщиком внесены свои дополнения.

Обратите внимание, нельзя самостоятельно разрабатывать и утверждать формы следующих первичных документов:

- кассовые документы;

- платежное поручение и другие расчетные банковские документы;

- унифицированные формы по расчетам с применением кассового аппарата;

- транспортная накладная;

- расчетно-платежная ведомость и платежная ведомости.

Такие первичные документы могут быть только унифицированными.

Где найти образцы унифицированных первичных документов?

Разработка и утверждение форм первичных документов находится в ведении Госкомстата (теперь Росстат). На сегодняшний день продолжают применяться унифицированные формы, разработанные в 90-х годах прошлого века. Только расчетные (платежные) документы, разработанные Банком России, имеют сравнительно новую редакцию – от 2012 года.

Называются такие документы по-разному: акты, журналы, накладные, ведомости, ордера, книги, поручения, расчеты, доверенности, приказы и др. С помощью этой таблицы вы найдете, в каком именно Постановлении Госкомстата опубликованы нужные вам унифицированные формы первичных документов.

|

Назначение первичных документов |

Нормативно-правовой акт |

|---|---|

|

Учет кадров, рабочего времени и расчетов по оплате труда |

Постановление Госкомстата РФ от 05.01.2004 N 1 |

|

Учет кассовых операций |

Постановление Госкомстата РФ от 18.08.1998 N 88; Указание Банка России от 30 июля 2014 года N 3352-У |

|

Учет расчетов с применением ККТ |

Постановление Госкомстата РФ от 25.12.1998 N 132 |

|

Расчетные (платежные) документы |

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П в ред. от 29.04.2014) |

|

Учет торговых операций и операций в общепите |

Постановление Госкомстата РФ от 25.12.1998 N 132 |

|

Учет работ в капитальном строительстве и ремонтно-строительных работ |

Постановление Госкомстата РФ от 11.11.1999 N 100 |

|

Учет работ в автомобильном транспорте |

Постановление Госкомстата РФ от 28.11.1997 N 78 |

|

Учет работы строительных машин и механизмов |

Постановление Госкомстата РФ от 28.11.1997 N 78 |

|

Учет основных средств и НМА |

Постановление Госкомстата РФ от 21.01.2003 N 7 |

|

Учет малоценных предметов |

Постановление Госкомстата РФ от 30.10.1997 N 71а |

|

Учет продукции и товарно-материальных ценностей |

Постановление Росстата от 09.08.1999 N 66 |

|

Учет материалов |

Постановление Госкомстата РФ от 30.10.1997 N 71а |

|

Учет результатов инвентаризации |

Постановление Госкомстата РФ от 18.08.1998 N 88 |

На нашем сайте вы можете скачать бланки унифицированных первичных документов по кадрам и по кассовым операциям.

Бланк строгой отчетности (БСО) — это тоже первичный документ, но требования к нему особые. Перечень обязательных реквизитов БСО шире, чем перечень обычных первичных документов, в частности, обязательно указание ИНН и наличие оттиска печати.

В статье «БСО: каким должен быть бланк строгой отчетности?» вы можете узнать, в каких случаях надо применять унифицированную форму этого документа, а когда его можно разработать самостоятельно.

Ошибки в первичных документах

В первую очередь, первичные документы должны содержать правильно указанные обязательные реквизиты. По мнению Минфина, налогоплательщик может учесть расходы по первичке, если она содержит только несущественные ошибки.

Такие ошибки не должны препятствовать точному установлению продавца и покупателя, наименованию товаров и их стоимости, других обстоятельств документируемого факта хозяйственной жизни (из письма Минфина от 4 февраля 2015 года № 03-03-10/4547).

К сожалению, типичная обтекаемая формулировка объяснения чиновников часто не дает возможности четко понять, какие именно неточности или ошибки в первичных документах будут признаны несущественными.

Например, является ли несущественной ошибкой, если в наименовании налогоплательщика указаны строчные буквы вместо заглавных? В другом своем письме – от 02.05.2012 № 03-07-11/130 Минфин указал, что такие ошибки, как замена заглавных букв строчными и наоборот; перемена букв местами; неверное указание организационно-правовой формы не являются препятствием для идентификации налогоплательщика (при верно указанном ИНН и других реквизитах).

А вот существенными для первичных документов могут быть признаны следующие ошибки:

- арифметические ошибки (неправильно указана стоимость/ количество товара или сумма налога);

- разные наименования одного и того же товара (например, в спецификации к договору поставки конфеты названы «Конфеты вафельные в шоколаде», а в накладной – «Мишка на севере»);

- неточные названия должностей тех, кто подписывает первичные документы (к примеру, в доверенности указано «Заместитель генерального директора», а в акте приемки – «Заместитель директора»);

- суммы в цифрах не совпадают с теми же, но указанными прописью (вместо 155 000 руб. (сто пятьдесят пять тысяч рублей) написано 155 000 руб. (пятьдесят пять тысяч рублей).

Налоговая инспекция может не принять расходы по таким первичным документам, проблемы возможны и у контрагента при вычете НДС.

Исправлять первичные документы можно только корректурным способом (неправильный текст зачеркивается одной тонкой чертой, а сверху надписывается правильный текст). Исправления сопровождаются надписью «Исправлено», датой и подписями ответственных лиц. Недопустимы исправления приходных и расходных ордеров, банковских документов и БСО. Их надо составлять заново.

Обращайте внимание на то, чтобы первичные документы подписывались в период действия выданной на их подписание доверенности, иначе проверяющие посчитают, что документы подписал неуполномоченный на то сотрудник. То же самое надо отслеживать и относительно подписей на вашей первичке представителей контрагентов: выданные им доверенности должны быть актуальными.

При оформлении первичных документов надо быть внимательным не только к их заполнению, но и к соответствию их дат и других реквизитов другим документам, например, договорам и счет-фактурам. Так, спорным будет вычет НДС по счет-фактуре, составленной раньше товарной накладной.

Вопросы у налоговых органов вызовут накладные или акты, подписанные раньше договора, исполнение которого подтверждают первичные документы. Из этой ситуации есть выход, предусмотренный пунктом 2 ст. 425 ГК РФ: указать в тексте договора такую оговорку «Условия настоящего договора применяются также к отношениям сторон, возникшим до его заключения».

Или, например, в акте указано, что работы выполнены в период с 10 по 30 марта, в то время как в договоре срок работ установлен как с 10 по 30 апреля. В этом случае можно составить дополнительное соглашение к договору, где указать фактический срок выполнения работ или в самом акте указать, что работы были выполнены досрочно.

Подрядчикам надо быть внимательным при подписании заказчиком актов о выполнении работ. Если по договору подряда привлекались субподрядчики, то акты с ними подрядчик должен подписать до того, как работы будут сданы заказчику. При несоответствии этих дат налоговики могут посчитать расходы на субподрядчика необоснованными и не признать их при расчете налоговой базы.

Документооборот первичных документов

Документооборот первичных документов включает в себя следующие этапы:

- оформление первичного документа;

- передача документа в бухгалтерию, где он проверяется и вносится в регистры;

- текущее хранение и последующая передача документа в архив.

Далеко не праздный вопрос – когда должны оформляться первичные документы? Ответ на это есть в статье 9 закона № 402-ФЗ «Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания».

Недопустимо оформлять первичные документы через несколько дней после проведения хозяйственной операции. Все работники, имеющие право оформлять первичку, должны соблюдать график документооборота, в котором можно установить, например, такие сроки сдачи документов в бухгалтерию:

- приходные и расходные кассовые ордера – в день составления;

- документы, связанные с оформлением продаж – не позднее следующего рабочего дня;

- авансовые отчеты – не позднее трех рабочих дней после расходования средств;

- листки нетрудоспособности – не позднее следующего рабочего дня после выхода на работу и т.д.

Что касается документов, подписанных контрагентами, то обязанность передавать их своевременно можно предусмотреть в тексте договора, например, так: «Покупатель обязуется передавать Поставщику оригиналы подписанных товарных накладных, актов и счетов-фактур не позднее двух рабочих дней со дня их подписания».

При передаче подписанной первички в бухгалтерии проверяют форму документа; наличие обязательных реквизитов; законность проведенной хозяйственной операции; арифметические расчеты. Данные проверенных первичных документов вносятся в бухгалтерские регистры.

Текущее хранение первички осуществляется обычно в бухгалтерии, а по окончании года документы группируются по датам, комплектуются в пачки и передаются в архив. Хранить первичные документы надо не менее пяти лет.

Первичные учётные документы или попросту первичка — это основа для учёта. Без них не будет ни бухгалтерской, ни налоговой отчётности. Поэтому бухгалтеры так настойчиво требуют вовремя составлять их и сдавать в бухгалтерию. Рассказываем, для чего нужна первичка, как её оформлять и хранить.

Для чего нужна первичка

Любой факт хозяйственной жизни должен регистрироваться в первичном учётном документе. Это требование закреплено в статье 9 закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ нужно составить в момент совершения операции или непосредственно после её окончания.

Когда налоговики или аудиторы будут проверять отчётность, они прежде всего убедятся, есть ли первичный документ на каждую операцию. Нет документа — нет хозяйственной операции, а значит отчётность составлена неправильно и налоги посчитаны неверно.

Для каждого типа операции применяются свои первичные документы. Например, оказанные услуги обычно фиксируются в акте об оказании услуг, продажа товаров — в накладной, поступление денег — в приходном кассовом ордере, а списание материалов в производство — в требовании-накладной. Все эти документы нужно хранить и предъявлять контролёрам по их требованию.

Формы первичных документов

Когда-то первичные документы нужно было оформлять только по формам, которые разработал Госкомстат. Но с 2013 года для коммерческих организаций такого требования нет, за некоторыми исключениями, о которых расскажем ниже. Компании сами могут разработать формы документов и закрепить их в учётной политике.

В базе документов сервиса «Моё дело» вы найдёте все формы первичных документов и несколько вариантов учётной политики. А став пользователем сервиса вообще избавитесь от забот по заполнению документов. Сервис сам формирует документы, автоматически подтягивая данные и реквизиты из базы.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

На практике многие организации и предприниматели продолжают использовать унифицированные формы, при необходимости дорабатывая их под себя: удаляют ненужные поля или добавляют новые.

Даже самостоятельно разработанные или доработанные формы должны содержать обязательные реквизиты, перечисленные в пункте 2 статьи 9 закона о бухучете:

- наименование документа;

- дата составления;

- наименование организации, от имени которой составлен документ;

- содержание факта хозяйственной жизни;

- измерители в натуральном и денежном выражении — рубли и, например, штуки;

- наименование должностей лиц, ответственных за совершение операции и правильность её оформления;

- личные подписи этих лиц с расшифровкой.

Для некоторых документов законами могут быть предусмотрены другие обязательные реквизиты, которые не упомянуты в законе о бухучёте. При разработке таких документов придется учитывать специальные требования. Например, в отношении путевого листа.

Все формы первичных документов, которые использует организация, должны быть закреплены в учётной политике и применяться, как минимум, год — до утверждения новой политики.

Первичка не обязательно должна быть бумажной. Закон 402-ФЗ разрешает составлять первичные учётные документы в электронном виде и подписывать их электронной подписью. Если это двусторонний или многосторонний первичный документ, то обе стороны сделки должны его подписать электронной подписью. Замена подписи одной из сторон на собственноручную в таком случае недопустима (письмо ФНС России № ЕД-4-15/7760 от 23 апреля 2018 г.). То есть если вы подписали накладную электронной подписью, то же самое должен сделать и ваш контрагент. Если у кого-то нет такой возможности, придётся по старинке оформлять бумажный документ.

Если оформляете первичку на бумаге, подписи должны быть строго «живыми». Подписывать нужно ручкой с чернилами синего, фиолетового или чёрного цвета. Факсимиле использовать нельзя (письмо Минфина № 03-01-10/8-404 от 26 октября 2005 г.).

Когда можно применять только унифицированные формы

Не всегда у организаций и предпринимателей есть полная свобода в выборе формы первичного документа. Иногда нужно использовать строго унифицированные формы.

Так, при перевозке грузов автотранспортом можно применять только транспортную накладную, утверждённую Постановлением Правительства РФ № 272 от 15 апреля 2011 г.

При проведении безналичных расчетов используют расчётные документы, утверждённые банковским законодательством. В частности, Положением ЦБ РФ № 383-П от 19 июня 2012 г.

Унифицированными должны быть кассовые документы: приходные и расходные ордеры, книга учёта принятых и выданных кассиром денежных средств, кассовая книга, платежные и расчётно-платежные ведомости. Это требование Указания Банка России от 11.03.2014 № 3210-У.

Можно ли оформлять первичку в валюте

В законе о бухучёте нет конкретного условия, что первичные документы нужно составлять именно в рублях. Но тот же закон говорит, что объекты бухучёта нужно отражать в рублях, а если их стоимость выражена в валюте, нужно пересчитать в рубли. И в рублях же нужно составлять отчётность. Поэтому и первичка должна быть тоже в рублях.

Если нужен первичный документ на иностранном языке или в валюте для иностранного контрагента, можно сделать так:

- предусмотреть в документе несколько граф для рублей и другой валюты;

- оформить два экземпляра — один в валюте или на иностранном языке, а второй — для подтверждения совершения сделки по нормам российского законодательства;

- составить дополнительный документ (например, бухгалтерскую справку), разъясняющий содержание документа, составленного в валюте (на иностранном языке).

Как вносить исправления в первичные документы

Если после того, как документ приняли к учёту, в нем обнаружили ошибку, заменить его новым уже нельзя, можно только исправить существующий. Исключение — счета-фактуры и УПД. Для них предусмотрены корректировочные формы.

Чтобы внести исправление в бумажный документ, нужно выполнить следующие действия.

- Зачеркните неправильный текст или сумму одной чертой. Так, чтобы можно было прочитать исправленное.

- Над зачёркнутым текстом напишите исправленный текст или сумму.

- Верные данные подтвердите записью «Исправлено» и подписями лиц, составивших исправляемый документ, с указанием их фамилий и инициалов (других реквизитов, позволяющих идентифицировать этих лиц), укажите дату внесения исправлений.

Как вносить исправления в электронные первичные документы, организация может решить сама. Выбранный способ нужно зафиксировать в учётной политике.

Нужно ли заверять первичку печатью

В обязательных реквизитах первичных документах печать не упомянута. Поэтому такой обязанности у организаций нет. Но есть исключения.

- Печать обязательна в некоторых документах, форма которых утверждена нормативными актами, не относящимися к сфере бухучета. Например, расчетные (платежные) документы.

- Если вы решили использовать применявшиеся раньше унифицированные формы документов, не внося в них никаких изменений, печать нужна, потому что эти формы содержат реквизит печати.

Если в документах, которые вы разработали самостоятельно и закрепили в учётной политике, есть реквизит печати, её нужно всегда проставлять в таких документах.

Организациям целесообразно заверять оформляемые документы печатью. Это сводит к минимуму возможность его подделки, позволяет с наибольшей достоверностью идентифицировать организацию и полномочия её доверенных лиц.

Как организовать хранение первичных документов

Согласно п. 6 Положения Минфина СССР от 29.07.1983 № 105, первичные документы, которые используются в текущей деятельности, до передачи в архив нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

После того, как документы перестают использоваться в текущей деятельности, их помещают на хранение в архив. Можно использовать как собственный архив, так и воспользоваться услугами специализированных сторонних организаций.

Можно хранить первичку и в электронном виде, но только если она заверена электронной подписью. При этом нужно осуществлять и хранение средств для воспроизведения электронных документов и проверки подлинности электронной подписи.

Порядок хранения документов и процедуру передачи документов в архив лучше прописать во внутренних документах организации.

О сроках хранения документов с последними изменениями мы подробно рассказали в этой статье. Для большинства документов бухгалтерского и налогового учёта срок хранения — 5 лет, а для документов по личному составу и информации, которая влияет на расчёт пенсии — 50/75 лет.

Что делать при утере документов

Нужно расследовать причины пропажи и найти либо восстановить документы. Для расследования назначают специальную комиссию. Если нужно — с участием госорганов. По результатам расследования составляют акт.

Если документы не нашлись, нужно отправить письменные запросы контрагентам, банкам и налоговой инспекции на предоставление дубликатов.

Если какую-то часть документов восстановить невозможно, нужно составить акт об этом и указать причины.

Всю документацию, подтверждающую расследование и работу по восстановлению документов, нужно сохранить. Это акты, запросы, переписка и т.д.

Ответственность за отсутствие документов

Отсутствие первичных документов считается грубым нарушением правил учёта. За это налоговики могут оштрафовать:

- на 10 000 рублей за нарушение в одном налоговом периоде;

- на 30 000 рублей за нарушение в нескольких налоговых периодах;

- на 20% от неуплаченного налога или взносов, но не менее, чем на 40 000 рублей, если нарушение привело к занижению налоговой базы.

За непредставление первичных документов для налогового контроля штрафуют на 200 рублей за каждый документ. Плюс есть административная ответственность, которая может достигать 50 000 рублей в зависимости от вида и последствий нарушения.

Станьте пользователем сервиса «Моё дело», и вы сможете в автоматическом режиме формировать первичные документы, заполнять отчёты, рассчитывать налоги и получать консультации экспертов.

Сервис автоматизации работы бухгалтера

Распознает выписки, покажет ошибки. Собственная база знаний и консалтинг

-

Первичные бухгалтерские документы: необходимость и срочность

-

Требуемые реквизиты первичной документации в бухгалтерии

-

Первичные документы бухгалтерского учёта: перечень

-

Классификация ПБД и регистры бухучёта

-

Учёт и хранение первичных документов

Больше никакой волокиты с документами!

Заберём всю операционку на себя.

Оставить заявку

Первичные бухгалтерские документы: необходимость и срочность

Каждый факт хозяйственной деятельности, имеющий экономический эффект, должен быть оформлен документально непосредственно в момент его совершения, или сразу после его окончания — так сказано в статье 9 Федерального закона от 06.12.2011 №402-ФЗ.

Можно оформлять событие первичными бухгалтерскими документами (ПБД) в бумажном или в электронном виде.

ФНС разрешает использовать ПБД в качестве подтверждения расходов и включения их в налоговые регистры.

Требуемые реквизиты первичной документации в бухгалтерии

В пункте 2 статьи 9 Федерального закона №402-ФЗ определены обязательные реквизиты ПБД, без которых он будет считаться недействительным:

- наименование и дата составления документа;

- наименование организации или ИП составившей документ;

- указание факта хозяйственной деятельности;

- величина измерения факта в натуральных или денежных показателях;

- наименования, ФИО и подписи ответственных лиц.

Унифицированные формы ПБД отменены с 2013 года, и каждый субъект имеет право самостоятельно разрабатывать свои бланки первичных документов. Они должны быть утверждены и включены в учётную политику предприятия.

При этом можно применять формы, утверждённые постановлениями Госкомстата России. Например постановлением от 25.12.1998 №132 — для торговых операций.

В соответствии с информацией Минфина России №ПЗ-10/2012 есть унифицированные формы, которые нужно применять по умолчанию. Например, это:

- приходный и расходный кассовые ордера (КО-1 и КО-2);

- кассовая книга (КО-4);

- платёжное поручение (форма 0401060);

- расчётно-платёжная ведомость (Т-49), и т.д.

Первичную документацию в бухгалтерии, её список субъект хозяйствования определяет сам, исходя из особенностей ведения бизнеса.

Первичные документы бухгалтерского учёта: перечень

Можно указать лишь примерный список ПБД, так как он законодательно нигде не определён. Его можно устанавливать и изменять по своему усмотрению. Наиболее распространёнными первичными документами считаются:

- счёт на оплату;

- платёжное поручение;

- товарная, транспортная, товарно-транспортная накладная;

- универсальный передаточный документ (УПД);

- кассовый, товарный чек;

- бланк строгой отчётности (БСО);

- акт выполненных работ;

- расчётно-платёжная ведомость;

- акты приёма-передачи, списания ОС;

- приходные и расходные кассовые ордера;

- авансовый отчёт;

- бухгалтерская справка.

Некоторые специалисты относят договоры и счёт-фактуры к первичным документам. Но это не совсем правильно:

- договор не указывает на факт хозяйственной операции, а фиксирует только намерения;

- счёт-фактура применяется в налоговом учёте для отражения НДС к уплате или к зачёту. К тому же выписывается с отсрочкой в 5 дней. Вместо счёта-фактуры можно использовать УПД, который считается полноценным первичным документом.

Есть единичные хозяйственные операции, а есть периодические или длящиеся. Например, ежемесячные начисления амортизации или расчёт процентов за пользование займом. В качестве ПБД в этих случаях используют бухгалтерскую справку.

Классификация ПБД и регистры бухучёта

Первичные учётные документы это внутренние или внешние документы — всё зависит от места их оформления. Внутренние ПБД регулируют хозоперации внутри предприятия. В свою очередь, они делятся на:

- распорядительные (приказы, положения, распоряжения);

- исполнительные (накладные, табеля, акты, и т.д.);

- учётные (систематизирующие) — журналы, ордеры, ведомости.

Внешние ПБД — это те, что передаются третьим лицам или приходят от них.

После сбора и систематизации данных на основании ПБД, информация вносится в регистры бухучёта. Там всё группируется и распределяется по основаниям и типам операций.

Группировка может осуществляться:

- хронологически — когда все операции регистрируются в журналах по времени их проведения, начиная с первого и до последнего дня периода;

- систематически — операции группируются по содержанию. Например, табель учёта рабочего времени или реестр платёжных поручений;

- комбинированно — внутри систематического отчёта операции разбиты в хронологическом порядке.

Регистры учёта объединяются сначала на аналитическом уровне, а затем и на синтетическом — на счёте бухучёта. Например, все хозяйственные операции по расходу бензина АИ-95 на основании выписок из топливных карт попадают на субсчёт 10.03 (Топливо), вкладка “АИ-95”. Там все виды топлива группируются и формируют общие обороты субсчёта 10.03. Аналогично формируется общий синтетический счёт 10 “Материалы”, и все его кредитовые суммы списываются на себестоимость по мере оформления соответствующих документов: Дт 20 (26) — Кт 10.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Учёт и хранение первичных документов

Процесс приёма и обработки первичных документов разрабатывается в рамках графика документооборота, который служит приложением к учётной политике предприятия. Для каждого вида ПБД определяют порядок:

- приёма и регистрации;

- согласования и отправки на визирование руководителем;

- внесения данных ПБД в бухгалтерский учёт;

- хранения и архивации.

На каждом этапе назначаются ответственные лица. Общую ответственность за организацию первичного документооборота несёт главный бухгалтер.

Первичная бухгалтерская документация это лишь малая часть документооборота, которую должен вести хозяйствующий субъект. Для первички, регистров бухучёта, отчётности, аудиторских заключений установлен единый срок хранения — не менее 5 лет после окончания отчётного года (статья 29 Федерального закона № 402-ФЗ).

Отсутствие ПБД считается грубым нарушением правил учёта доходов и расходов, и грозит штрафом согласно статье 120 НК РФ:

- в размере 10000 рублей, когда правонарушение произошло в течение одного налогового периода;

- в размере 30000 рублей, когда периодов нарушения была два и больше.

Дополнительно, если это привело к занижению налоговой базы, нужно будет заплатить 20% от суммы неуплаченного налога, но не менее 40000 рублей.

С вопросом о первичной документации в бухгалтерии — что это такое, и как её проводить, мы разобрались. Выяснили, что требования закона о бухучёте игнорировать нельзя. То же самое относится и к многочисленным положениям и стандартам, приказам и письмам контрольных ведомств и т.д.

Это не должны быть для вас проблемой.Оставьте изучение этих документов специалистам сервиса «Моё дело». Все изменения своевременно отразятся в Личном кабинете, формы будут актуализированы, а при необходимости мы организуем вебинар для наших пользователей, где расскажем о всех актуальных изменениях и дадим необходимые рекомендации.

Мы держим руку на пульсе семь дней в неделю, 24 часа в сутки!