Как бухгалтеру оформить покупку автомобиля? В чем отличие покупки нового авто от б/у? Как определить первоначальную стоимость и какие налоги придется уплатить? – читайте в статье.

Покупка авто в организации

Как новые, так и бывшие в употреблении автомобили приобретают по договору купли-продажи. Если организация покупает транспортное средство у юридического лица, то необходимо оформить счет-фактуру и накладную. Кроме того, нужно оформить акт приема-передачи. Можно использовать форму № ОС-1 или свободную. Кто будет составлять акт (продавец или покупатель) зависит от того, новая машина или нет.

На новые автомобили продавец выписывает накладные, но акт по форме № ОС-1 не составляет, поэтому его нужно будет заполнить самостоятельно.

Если же компания приобрела б/у автомобиль у другой организации, то акт должен составить продавец, включив туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете: амортизационную группу, срок полезного использования и фактический срок эксплуатации.

Вместо отдельного акта продавец вправе выдать УПД. В этом случае нужно попросить дополнительно указать амортизационную группу, срок полезного использования, а также фактический период эксплуатации в универсальном документе. Без них придется устанавливать срок полезного использования, как по новым авто, а это невыгодно.

Далее нужно открыть инвентарную карточку по форме № ОС-6. Образцы бланков ОС-1 и ОС-6 можно найти в Постановлении Госкомстата РФ от 21.01.2003 № 7.

Юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством РФ порядке, не регистрируют транспортные средства, предназначенные для продажи.

Оформление автомобиля

Приобретенное транспортное средство отражается в бухгалтерском учете по первоначальной стоимости, включающей все фактические затраты, связанные с покупкой: сумму, уплаченную поставщику; посреднические вознаграждения; оплату информационных и консультационных услуг; прочие расходы, связанные с приобретением ТС (п. 8 ПБУ 6/01).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Госпошлину за регистрацию машины в ГИБДД лучше включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такие разъяснения есть в письме Минфина России от 29.09.2009 № 03-05-05-04/61. Если списать пошлину единовременно как прочие расходы, то налоговая может обвинить компанию в занижении налога на прибыль. Так как, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

В случае, если автомобиль взяли в кредит, то проценты по кредиту не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам.

Входной НДС, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Если организация примет к вычету НДС до регистрации авто в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами целесообразно принимать НДС к вычету после регистрации автомобиля в ГИБДД.

Начисление амортизации

Начисление амортизации по приобретенному ТС начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету (п. 21 ПБУ 6/01). В налоговом учете — с 1-го числа месяца, следующего за месяцем ввода машины в эксплуатацию (п. 4 ст. 259 НК РФ). Расчет годовой суммы амортизационных начислений производится линейным способом на основании первоначальной стоимости объектов и нормы амортизации, определенной исходя из срока их полезного использования.

Установленный срок полезного использования для легковых автомобилей с рабочим объемом двигателя свыше 3,5 литра и высшего класса составляет от 7 до 10 лет включительно (коды 15 3410130 — 15 3410141, для остальных легковых автомобилей — от 3 до 5 лет включительно (код 15 3410010).

Срок полезного использования для грузовиков

| Автомобиль | Срок полезного использования (код ОКОФ) |

|---|---|

| Автомобили грузоподъемностью до 0,5 тонны | Свыше 3 до 5 лет включительно (код 15 3410191) |

| Автомобили грузоподъемностью свыше 0,5 до 5 тонн включительно, дорожные тягачи для полуприцепов (бортовые, фургоны, автомобили-тягачи, автомобили-самосвалы) | Свыше 5 до 7 лет включительно (код 15 3410020) |

| Автомобили грузоподъемностью свыше 5 тонн | Свыше 7 до 10 лет включительно (коды 15 3410195 — 15 3410197) |

| Автомобили-тягачи седельные | Свыше 7 до 10 лет включительно (коды 15 3410210 — 15 3410216) |

Совет: Выберите минимальный срок использования, чтобы не растягивать амортизацию машины, а, наоборот, быстрее списать расходы на ее покупку

Что делать, если вы приобрели б/у авто и в учете продавца он полностью самортизирован?

Тогда срок использования можно установить самостоятельно. Его может определить технический специалист исходя из состояния автомобиля. Не стоит устанавливать короткий срок, чтобы списать стоимость автомобиля быстрее. Если компания будет эксплуатировать машину несколько лет, то при проверке налоговая признает расчет амортизации неверным, а налог заниженным.

Пример

Согласно ОКОФ срок полезного использования автомобиля составляет 5 лет. Первоначальная стоимость легкового автомобиля — 500 650 руб. Годовая норма амортизации равна 20% (100% / 5 лет). Годовая сумма амортизации составляет 100 130 руб. (500 650 руб. x 20%), соответственно месячная — 8344,16 руб. (100 130 руб. / 12 мес.).

В бухгалтерском учете производятся следующие записи:

- Дебет 01, Кредит 08 — 500 650 руб. – автомобиль принят к эксплуатации;

- Дебет 20, 26, 44, Кредит 02 — 8344,16 руб. – начислена месячная сумма амортизации.

Если организация приобрела автомобиль, бывший в эксплуатации, то в налоговом учете согласно п. 12 ст. 259 НК РФ срок полезного использования определятся как разность нормативного срока эксплуатации объекта и срока его фактической эксплуатации. В бухгалтерском учете также можно использовать данный метод для определения срока полезного использования автомобиля. Иными словами, организация может учесть срок полезного использования имущества, в течение которого оно принадлежало предыдущему владельцу.

При расчете налога на прибыль перенос расходов на приобретение автомобиля возможен через амортизацию с применением линейного или нелинейного метода (ст. 259 НК РФ). Делая выбор, бухгалтер должен определить, что важнее: уменьшить налоговую базу по прибыли или упростить себе работу.

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).

Транспортный налог на авто в компании

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем.

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11.04.2014 № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).

Принимаем автомобиль к учету

Общие правила

Автомобиль учитывают либо как ОС, если используют в хозяйственной деятельности организации (в том числе для служебных поездок), либо как товар, если приобретают его для продажи.

Критерии признания ОС такие: срок полезного использования (СПИ) больше 12 месяцев, первоначальная стоимость больше лимита. В налоговом учете лимит — 100 000 руб., в бухгалтерском — 40 000 руб. Причем бухгалтерский лимит можно уменьшить в учетной политикеп. 1 ст. 257 НК РФ; пп. 4, 5 ПБУ 6/01.

Если автомобиль для вас товар, для его учета используйте счет 41 «Товары».

Что касается ОС, то на счет 01 «Основные средства» автомобиль нужно принять к учету, когда полностью сформируете его первоначальную стоимость, определите СПИ и норму амортизации.

В налоговом учете, как только вы введете в эксплуатацию свой автомобиль, вы вправе применить амортизационную премию. Амортизация в этом случае будет начисляться на первоначальную стоимость авто за вычетом премии. Ограничение для такой премии по всем автомобилям одинаковое: она не может быть более 30%п. 9 ст. 258 НК РФ.

Кстати, в учетной политике для целей налогового учета вы вправе установить, что амортизационная премия применяется выборочно и ее процент зависит от первоначальной стоимости ОСПисьма Минфина от 30.10.2014 № 03-03-06/1/55106, от 17.11.2006 № 03-03-04/1/779.

Что касается первичных документов, то основной из них при покупке подержанного автомобиля у организации или предпринимателя — акт приема-передачи ОС-1. Заполняют его обе стороны сделки. По этому документу вы примете автомобиль к учету. Обращаю ваше внимание на то, что с 2013 г. унифицированные формы документов применять не обязательно. При покупке авто у физлица-непредпринимателя оформите акт приема-передачи в произвольной форме.

Если авто новое, значит, для продавца это товар и ждать от него акт приема-передачи не стоит. Продавец или выпишет накладную, или составит какой-то свой акт передачи. Акт ОС-1 на новую автомашину вам нужно заполнить самостоятельно, данные о продавце в него вносить не нужно.

В бухгалтерском учете автомобиль в качестве ОС отражают так.

| Содержание операции | Дт | Кт |

| Учтены покупная стоимость автомобиля и сопутствующие расходы | 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен входной НДС | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19 «НДС по приобретенным ценностям» |

| Автомобиль принят к учету | 01 «Основные средства» | 08 «Вложения во внеоборотные активы» |

Ввод в эксплуатацию автомобиля отдельным документом не оформляют. В бухгалтерских программах датой начала эксплуатации считается дата его принятия к учету. Но, если хотите, можете зафиксировать дату ввода в эксплуатацию приказом или актом.

Справка

Напомним, что с 2019 г. движимые ОС, к которым относятся и автомобили, перестали быть объектом обложения налогом на имуществоп. 1 ст. 374 НК РФ.

Первоначальная стоимость

Если для вас автомобиль — ОС, то неизменно встает вопрос, что включать в его первоначальную стоимость. Напомню, что в бухучете для перевода имущества в состав ОС важна готовность автомобиля к использованию в деятельности фирмы, а вовсе не само использование. На этот момент его стоимость должна быть сформирована.

Стоимость машины по накладной продавца, затраты на доставку, вознаграждение посреднику, без сомнения, надо включать в первоначальную стоимость в бухгалтерском и налоговом учетеп. 8 ПБУ 6/01; п. 1 ст. 257 НК РФ.

Расходы на ОСАГО и каско, приобретенные при покупке автомобиля, в бухгалтерском и налоговом учете его первоначальную стоимость не увеличивают. Цену страховки списывают равномерно в течение срока ее действия. Для целей бухгалтерского учета — с помощью счета 76 «Расчеты с разными дебиторами и кредиторами» или 97 «Расходы будущих периодов»п. 6 ст. 272 НК РФ; пп. 11, 19 ПБУ 10/99; Письма УФНС по г. Москве от 02.03.2006 № 20-12/16322; Минфина от 28.12.2015 № 03-03-06/1/76840.

Справка

Каско — добровольное страхование автомобиля от рисков кражи и (или) повреждения.

ОСАГО — обязательное страхование гражданской ответственности владельцев автомобилейЗакон от 25.04.2002 № 40-ФЗ.

![]() О том, как учитывать расходы на ОСАГО (каско), читайте здесь.

О том, как учитывать расходы на ОСАГО (каско), читайте здесь.

Упрощенцы, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, также могут учесть затраты на ОСАГО. А вот расходы на каско — нет, поскольку нет подходящего пункта в списке разрешенных расходовподп. 1, 7 п. 1 ст. 346.16 НК РФ; Письмо Минфина от 10.05.2007 № 03-11-04/2/119.

Какие еще расходы могут вызвать раздумья: включать их в первоначальную стоимость машины в налоговом учете или нет? Стоимость дополнительного оборудования: сигнализация, фирменные коврики на пол, аудиосистема — если они не входили в выбранную комплектацию.

Часто слышу от коллег, что если все это вы купили вместе с автомобилем и до начала его эксплуатации, то расходы следует включать в первоначальную стоимость. Поскольку это — приспособления и принадлежности объекта ОС. А вот если та же аудиосистема или сигнализация куплены через месяц после того, как машина стала объектом ОС, то это уже единовременный расход.

Но на мой взгляд, различий между ситуациями нет: такие расходы в первоначальную стоимость включать не надо в любом случае. Поскольку автомобиль может прекрасно работать и без всего перечисленного. То есть, приобретая все это, мы его до состояния, пригодного к использованию, не доводим и технические характеристики не улучшаем. Последнее возможно, если мы покупаем действительно что-то необходимое для нормальной работы машины, например устанавливаем защиту картера.

Впрочем, если вас не смущает, что вместо того, чтобы списать такие расходы сразу, вы будете их амортизировать в составе первоначальной стоимости машины, то можете включить их в стоимость. Налоговики только спасибо скажут.

Далее — антикоррозийная обработка за отдельные деньги у дилера, что особенно актуально для отечественного автопрома. Жизнь показывает, что пока нашим заводам не удается сделать некоторые модели машин так, чтобы они не требовали этой обработки. Поэтому, на мой взгляд, эти расходы можно считать затратами на доведение до состояния, пригодного к использованию, и включать в первоначальную стоимость.

Правда, при желании можно обосновать и другой подход. Ведь на саму возможность автомобиля передвигаться и выполнять возложенные на него задачи обработка напрямую не влияет. Хоть без нее жизнь кузова и некоторых других деталей будет короче.

Госпошлину за регистрацию автомобиля в ГИБДД проще всего включить в «первоначалку». Но если так вышло, что зарегистрировали вы машину после того, как отразили ее стоимость на счете 01, то госпошлину можно включить в прочие расходыПисьма Минфина от 29.09.2009 № 03-05-05-04/61, от 24.07.2018 № 03-03-06/3/51800.

Теперь о процентах по кредиту на автомобиль. В бухучете они увеличивают первоначальную стоимость ОС, только если это — инвестиционный актив. То есть дорогостоящее имущество с длительной подготовкой к использованиюп. 7 ПБУ 15/2008.

Да, автомобиль может быть дорогим, однако его покупка и ввод в эксплуатацию вряд ли растянутся надолго. А значит, никакой это не инвестиционный актив. Соответственно, проценты по кредиту в бухучете можно учесть в прочих расходах. Что касается налогового учета, это вообще единственный вариант. С той лишь разницей, что расходы попадут в состав внереализационныхподп. 2 п. 1 ст. 265 НК РФ.

Срок полезного использования

Итак, первоначальную стоимость мы сформировали, с датой введения в эксплуатацию определились. Теперь надо установить срок полезного использования, чтобы правильно амортизировать машину.

В налоговом учете СПИ определяют по Классификации ОС. В бухучете, как правило, применяют тот же срок, хотя Классификация ОС для этих целей необязательнап. 1 ст. 258 НК РФ; п. 20 ПБУ 6/01.

Кстати, могу дать совет. При поиске в Классификации вашего автомобиля не останавливайтесь на первой найденной позиции — просмотрите все результаты. Обратите внимание на примечания, там могут быть дополнения, уточнения или исключения к наименованию ОС. Кроме того, используйте синонимы и ключевые слова. Так, например, легковой автомобиль с дизельным двигателем по наименованию «легковой автомобиль» вы не найдете. А по ключевой фразе «транспорт дизель» — да, у него 5-я амортизационная группа.

Для бывших в эксплуатации авто СПИ, определенный вами по Классификации, можно уменьшить на срок эксплуатации продавцом. Он указан в графе 4 раздела 1 акта ОС-1. Если в результате вы получили ноль либо отрицательное значение, то СПИ вы должны определить сами. Если вы затрудняетесь это сделать, то поручите техническому специалисту, который отвечает за автопарк. Не забудьте и про ограничение — для целей налогового учета этот срок не может превышать максимальный СПИ, указанный в Классификации для соответствующей амортизационной группып. 20 ПБУ 6/01; п. 7 ст. 258 НК РФ.

Но помните, если вы купили бэушный автомобиль у физлица-непредпринимателя, СПИ нельзя уменьшить на срок эксплуатации у продавца.

Идем дальше. C 2017 г. действует новый Классификатор основных фондов — ОКОФ ОК 013-2014. Замечу, что амортизационную группу и СПИ автомобиля, введенного в эксплуатацию до 2017 г., в связи с этим менять не надо былоПисьмо Минфина от 08.11.2016 № 03-03-РЗ/65124.

Для удобства ОКОФ амортизационные группы и СПИ автомобилей, введенных в эксплуатацию начиная с 01.01.2017, я свела в таблицуПисьмо Минфина от 08.11.2016 № 03-03-РЗ/65124.

| Вид автомобиля | Код ОКОФ | Амортизационная группа | Срок полезного использования |

| Легковой с бензиновым двигателем объемом до 3,5 л включительно | 310.29.10.21 310.29.10.22 |

Третья | Свыше 3 лет до 5 лет включительно |

| Легковой с бензиновым двигателем объемом свыше 3,5 л | 310.29.10.22 | Пятая | Свыше 7 лет до 10 лет включительно |

| Легковой с дизельным двигателем | 310.29.10.23 | ||

| Легковой с объемом двигателя свыше 3,5 л (большого класса)* | 310.29.10.24 | Пятая | Свыше 7 лет до 10 лет включительно |

| Легковой высшего класса* | |||

| Грузовой с разрешенной максимальной массой не более 3,5 т | 310.29.10.41.111 310.29.10.42.111 |

Третья | Свыше 3 лет до 5 лет включительно |

| Грузовой с разрешенной максимальной массой свыше 3,5 т | 310.29.10.41.112 310.29.10.41.113 310.29.10.42.112 310.29.10.42.113 |

Пятая | Свыше 7 лет до 10 лет включительно |

| Самосвалы, независимо от разрешенной максимальной массы | 310.29.10.41.120 310.29.10.42.120 |

Четвертая | Свыше 5 лет до 7 лет включительно |

* Действующий ОКОФ не выделяет из общего ряда автомобили высшего и большого классов. Однако в Классификации ОС они по-прежнему упоминаются.

Легковые автомобили высшего класса: мнение таможни

Давайте посмотрим еще раз Классификацию ОС. Нас интересуют легковые автомобили большого класса с объемом двигателя более 3,5 л (3500 куб. см) и автомобили высшего класса. Эти машины относятся к 5-й группе, и нормативный срок их службы — свыше 7 до 10 лет включительно.

Очевидно, что от квалификации автомобиля зависит правильная сумма амортизации, а значит, и налог на прибыль. С легковой машиной большого класса все понятно — смотрим на объем двигателя, указанный в документах, и делаем выводы. Но вот с объемом двигателя менее 3,5 л все сложнее — нужно определить, высший класс у автомобиля или нет, в отсутствие внятных ориентиров в Классификации ОС. Конечно, сомнения возникают, если машина дорогостоящая. Вряд ли у кого-то поднимется рука записать в высший класс Reanault Logan или, скажем, Hyundai Solaris.

Есть довольно старое Письмо ГТК № 04-30/3515 от 1997 г., в котором таможенники разъяснили, какие автомобили можно считать представительскими. Все надо решать индивидуально с учетом престижности марки, цены, комфортабельности салона. Нашлось место даже репутации марки и любви к машинам этой модели со стороны золотой молодежи. Где заканчивается обычная молодежь и начинается золотая, специалисты ГТК, правда, не пояснили. А в конце Письма порекомендовали в каждом случае обращаться к экспертам. Но, как ни странно, к этому Письму отсылают и налоговикиПисьмо УФНС по г. Москве от 21.12.2011 № 16-15/123396@.

И такой подход иногда находит поддержку у судей. Например, в одном случае компания не отнесла к высшему классу автомобиль Mercedes-Benz GL 350 BLUETEC MATIС с двигателем 3 л и стоимостью более 6 млн руб. Налоговики же посчитали, что это автомобиль высшего класса. Чтобы доказать это, они привлекли специалистов компании-производителя, которые подтвердили: машина представительская. Итог — компания проигралаРешение АС Брянской области от 14.11.2018 № А09-8002/2018.

Легковые автомобили высшего класса: мнение Минэкономики и судов

Другой подход к определению класса автомобиля предложило Минэкономики в 1998 г. Согласно его Методическому руководству к высшему классу следует относить любые легковушки длиной свыше 4,9 м. Но проблема в том, что этот документ не зарегистрирован в Минюсте и нигде не публиковался.

Поэтому, с одной стороны, лишь с помощью рулетки и Методического руководства проверяющие ваше авто к высшему классу отнести не вправе. С другой стороны, если ваш автомобиль короче 4,9 м, вы вполне можете сослаться на этот документ и сказать, что машина у вас не высшего класса. Сколько бы она ни стоила.

А вообще, в спорах по «проблеме высшего класса» большинство судов все-таки на стороне компаний, включивших автомобили в 3-ю амортизационную группу без учета его класса. Суды не принимают отсылки налоговиков ни к Методическим рекомендациям, ни к Письму ГТК. Последнее не любят особенно и отзываются о нем такРешение АС г. Москвы от 11.02.2016 № А40-194655/15-75-1627; Постановление АС Московского округа от 23.05.2016 № Ф05-6183/2016:

— разъяснения ГТК вообще не нормативный правовой акт, а значит, не обязательны для применения;

— рекомендации адресованы таможенникам для взимания «импортных» пошлин и сборов. Да к тому же документ появился до 2002 г., когда вступила в силу гл. 25 НК РФ.

Что касается Методического руководства, суды указывают, что этот документ рекомендован для расчета износа автомобилей, используемых в некоммерческих целях, то есть для физлиц. Следовательно, для организаций указанные критерии не подходят.

Так что же делать компаниям? Здесь сложно предложить универсальный подход. Однако осторожные организации, чтобы снизить риск споров с налоговиками, могут взять на вооружение Методическое руководство Минэкономики и делить авто по классам исходя из длины кузова. А также ориентироваться на заявления автопроизводителей, которые изначально объявляют ту или иную модель представительской.

Если же вы готовы отстаивать свою позицию в суде, то автомобиль с объемом двигателя менее 3,5 л относите к 3-й группе. Шансы выиграть спор, если он вообще возникнет, у вас довольно неплохие.

![]() О том, как в 2019 г. платить транспортный налог по дорогостоящим автомобилям, читайте в статье Ю.В. Капаниной «“Роскошный” транспортный налог в 2019 году» («Главная книга», 2019, № 12).

О том, как в 2019 г. платить транспортный налог по дорогостоящим автомобилям, читайте в статье Ю.В. Капаниной «“Роскошный” транспортный налог в 2019 году» («Главная книга», 2019, № 12).

Читать далее

Первоначальная стоимость основного средства — это оценка, по которой объект принимается к учету, а впоследствии амортизируется. Ошибки при ее формировании могут привести к искажению как финансового результата, так и валюты баланса организации. В налоговом учете неверное формирование стоимости основных средств может стать причиной занижения налога на прибыль. Рассказываем, как правильно сформировать первоначальную стоимость основных средств, и с какими подводными камнями можно столкнуться.

Первоначальная стоимость основного средства — это оценка, по которой объект принимается к учету, а впоследствии амортизируется. Ошибки при ее формировании могут привести к искажению как финансового результата, так и валюты баланса организации. В налоговом учете неверное формирование стоимости основных средств может стать причиной занижения налога на прибыль. Рассказываем, как правильно сформировать первоначальную стоимость основных средств, и с какими подводными камнями можно столкнуться.

В бухгалтерском учете первоначальная стоимость основных средств формируется в соответствии с ПБУ 6/01. Для целей налогового учета и расчета налога на прибыль порядок определения стоимости ОС устанавливает статья 257 НК, в соответствии с которой основные средства считаются амортизируемым имуществом.

Следует обратить внимание, что в соответствии со статьей 257 в состав ОС не включается амортизируемое имущество, первоначальная стоимость которого менее 100 000 рублей. В бухгалтерском учете такого лимита нет, однако допускается ОС, первоначальная стоимость которых менее 40 000 рублей, отражать в составе МПЗ, при условии закрепления данного подхода в учетной политике.

По общему правилу, в первоначальную стоимость основного средства включаются все затраты, связанные с его покупкой, созданием и подготовкой к эксплуатации. Это правило работает как в бухгалтерском, так и в налоговом учете. Самым распространенным способом попадания основного средства в компанию является его покупка. В этом случае первоначальная стоимость будет состоять из фактических затрат на приобретение объекта ОС.

Помимо собственно стоимости объекта, по которой он куплен у поставщика, в первоначальную стоимость обычно включаются:

- стоимость доставки и расходов на приведение в состояние, пригодное для использования;

- информационно-консультационные услуги, связанные с закупкой ОС;

- таможенные пошлины и сборы;

- невозмещаемые налоги, в том числе НДС, если имущество будет использоваться в необлагаемой деятельности;

- вознаграждение посреднику;

- иные затраты, непосредственно связанные с приобретением ОC, например, пуско-наладочные работы и вступительные испытания.

Как видим, перечень затрат открытый. А это означает, что компания самостоятельно определяет, какие затраты связаны с приобретением ОС, а какие — нет. И тут возникает соблазн списать часть затрат сразу в расходы. Или наоборот, увеличить стоимость основного средства за счет капитализации данных расходов. Здесь рекомендуем руководствоваться таким правилом: если без определенных расходов объект основных средств не может быть введен в эксплуатацию, значит такие расходы подлежат включению в его первоначальную стоимость.

Казалось бы, все просто. Но есть нюансы.

Например, покупая основное средство в кредит, компания платит проценты. А это означает расходы, которые связаны с приобретением имущества. И они могут быть включены в стоимость ОС. Однако, сделать это разрешено не во всех случаях.

Включению в стоимость основного средства подлежат только проценты по займам или кредитам, связанным с приобретением и созданием инвестиционного актива. Согласно ПБУ 15/2008, инвестиционный актив — это дорогостоящий объект с длительным сроком создания. Как правило, это объекты недвижимости или крупные производственные мощности. Проценты по таким займам включаются в стоимость инвестиционного актива только до момента ввода его в эксплуатацию. В остальных случаях проценты по заемным средствам подлежат учету в составе прочих расходов.

В налоговом учете проценты по займам и кредитам включаются в состав внереализационных расходов в любом случае, независимо от цели займа (ст. 265 НК РФ).

Еще один непростой момент, который часто вызывает вопросы у бухгалтеров — покупка ОС, чья стоимость в договоре обозначена в иностранной валюте.

В соответствии с ПБУ 3/2006 и положениями НК РФ, пересчет в рубли происходит по курсу ЦБ РФ в момент отражения в учете операции поступления имущества. В дальнейшем стоимость основного средства не пересчитывается, даже если с момента поступления до момента ввода в эксплуатацию прошло несколько дней и курс валюты изменился.

Помимо покупки, основные средства могут попадать в компанию разными способами. Рассмотрим подробнее, как определяется первоначальная стоимость ОС в этих случаях.

Создание ОС своими силами

В случае самостоятельного создания объекта основных средств его первоначальная стоимость формируется из расходов организации, связанных с его созданием. Как правило, при создании ОС возникают расходы на:

- материалы;

- зарплату и страховые взносы работников, занятых созданием ОС;

- инструменты для работы;

- амортизацию ОС, используемых при создании ОС;

- иные затраты.

Основной сложностью при определении стоимости ОС, созданного своими силами, бывает организация раздельного учета затрат, подлежащих включению в первоначальную стоимость объекта. Например, нужно выделить из расходов на оплату труда суммы, относящиеся к работам по созданию ОС. Компании стоит продумать внутренние учетные процедуры и документы, позволяющие выделить из общего объема расходов те, что непосредственно относятся к созданию основного средства.

Для всех случаев действует правило: не включаются в первоначальную стоимость ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Взнос в уставный капитал

Если основное средство появляется в компании как взнос в уставный капитал, его стоимость определяется в оценке, согласованной участниками (учредителями). При этом согласно ГК РФ данная стоимость не может быть выше оценки независимого эксперта.Как правило, в таких случаях участники общества заблаговременно привлекают независимого оценщика, и его отчет служит основанием для определения стоимости ОС при принятии к учету.

Дарение

При безвозмездном получении основного средства его первоначальная стоимость определяется на основании текущих рыночных цен. Рыночной признается стоимость, по которой можно купить аналогичное имущество. Доказательством рыночной цены может выступить отчет независимого оценщика либо же информация из других источников. Например, коммерческие предложения от продавцов аналогичных товаров и даже скрины с соответствующих сайтов.

Обмен

При поступлении основного средства по договору мены его первоначальная стоимость формируется на основе стоимости передаваемого имущества. Определение стоимости обмениваемых ценностей в договоре облегчает сторонам учет имущества. Если в договоре мены стоимость передаваемых объектов не указана, то для определения первоначальной стоимости ОС компания использует рыночную цену.

Изменение ПС после признания

И в бухгалтерском, и в налоговом учете первоначальная стоимость основных средств может увеличиваться. В бухгалтерском учете это происходит в случае ремонта, модернизации и реконструкции ОС при условии, что в результате данных мероприятий улучшились нормативные характеристики актива. Соответственно, текущий и средний ремонт не может увеличивать первоначальную стоимость, так как не влечет улучшения характеристик ОС.

Такое же правило действует в налоговом учете: в соответствии со ст. 257 первоначальная стоимость ОС увеличивается в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения активов.

Нужно помнить, что изменение первоначальной стоимости ОС влечет за собой пересмотр суммы амортизационных отчислений, так как может измениться срок полезного использования ОС, а также изменяется остаточная стоимость, которая должна быть полностью самортизирована к окончанию СПИ, даже если он остался неизменным.

Команда опытных бухгалтеров СберРешений возьмет на себя ведение вашей бухгалтерии, чтобы вы могли заниматься тем, что действительно важно — вашим бизнесом.

Узнать подробнее

Грядущие изменения

С 1 января 2022 года ПБУ 6 прекращает свое действие. Вместо него вступают в действие два новых стандарта: ФСБУ 6 «Основные средства» и ФСБУ 26 «Незавершенные капитальные вложения».

Первоначальная стоимость ОС с 1 января 2022 года будет определяться в соответствии с ФСБУ 26, так как согласно новым стандартам первоначальная стоимость — это общая сумма капитальных вложений в конкретное ОС, произведенное до момента его ввода в эксплуатацию.

Капитальными вложениями являются затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств, то есть инвестиции в основной капитал. В ПБУ 6 определения капвложений не было. Вместо капвложений в практике использовался термин «Вложения во внеоборотные активы».

Однако определить состав затрат, включаемых в состав капитальных вложений будет сложнее, так как новый ФСБУ вводит два уровня тестирования состава расходов для включения в затраты на КВ, а значит, и в первоначальную стоимость ОС.

Чтобы понять, как классифицировать свои инвестиции, организации необходимо будет ответить на два вопроса:

- Что относится к капитальным вложениям (п. 5 ФСБУ 26)?

- Что включается в капитальные вложения, какие затраты (п. 9, 10, 11, 12 ФСБУ 26)?

К капитальным вложениям относятся:

- приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей, либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

- строительство, сооружение, изготовление объектов основных средств;

- коренное улучшение земель;

- подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

- организация строительной площадки;

- авторский надзор;

- улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

- доставка и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

- проведение пусконаладочных работ, испытаний.

Обращаем внимание, что список капвложений является закрытым, поэтому бухгалтеру необходимо тщательно тестировать расходы организации инвестиционного характера на соответствие данному списку, чтобы не допустить некорректной классификации.

По каждому виду капвложений, указанных выше, определяются фактические затраты. В состав данных затрат могут входить следующие расходы:

- уплаченные и (или) подлежащие уплате организацией поставщику (продавцу, подрядчику);

- стоимость активов организации, списываемая в связи с использованием этих активов (например, стоимость МПЗ, используемых при строительстве новых ОС);

- амортизация активов, используемых при осуществлении капитальных вложений;

- затраты на поддержание работоспособности или исправности активов, используемых при осуществлении капитальных вложений, текущий ремонт этих активов;

- заработная плата и любые другие формы вознаграждений работникам организации, труд которых используется для осуществления капитальных вложений, а также все связанные с указанными вознаграждениями социальные платежи (пенсионное, медицинское страхование и др.);

- связанные с осуществлением капитальных вложений проценты, которые подлежат включению в стоимость инвестиционного актива;

- величина оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации;

- иные аналогичные затраты, которые соответствуют критериям признания капитальных вложений (п. 6 ФСБУ 26).

Список затрат, включаемых в капвложения, открыт. Бухгалтеру необходимо тщательно тестировать расходы, явно неупомянутые в приведенном перечне на соответствие критериям п. 6 ФСБУ 26. В капитальные вложения не включаются:

- затраты, понесенные до принятия решения о приобретении, создании, улучшении и (или) восстановлении объектов основных средств;

- поддержание работоспособности или исправности основных средств, их текущий ремонт;

- неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их;

- сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины;

- затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- обесценение других активов, независимо от того, использовались ли эти активы при осуществлении капитальных вложений;

- управленческие расходы, за исключением случаев, когда они непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением основных средств;

- расходы на рекламу и продвижение продукции;

- затраты, связанные с организацией хозяйственной деятельности в новом месте, с новыми покупателями или с новыми видами продукции;

- затраты на перемещение, ликвидацию ранее использовавшихся основных средств организации, независимо от того, являются ли такие перемещения, ликвидация необходимыми для осуществления капитальных вложений;

- затраты на предстоящую реструктуризацию деятельности организации;

- обучение персонала;

- иные затраты, осуществление которых не является необходимым для приобретения, создания, улучшения и (или) восстановления основных средств.

Также новым моментом является расширение перечня ситуаций, увеличивающих первоначальную стоимость ОС после признания: теперь это достройка, допоборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание.

Ранее, как уже было сказано, это были ремонт, модернизация и реконструкция ОС. Однако в соответствии с п. п. (б) и (в) п. 16 ФСБУ 26, данные расходы включаются в стоимость капитальных вложений только если они не являются сверхнормативными, внеплановыми, связаны с поддержанием текущей работоспособности ОС.

Введены новые корректировки оценки фактической стоимости капитальных вложений:

- скидки, уступки, вычеты, премии, льготы от поставщиков и подрядчиков вне зависимости от формы их предоставления;

- расчетная стоимость продукции, вторичного сырья, или других материальных ценностей, которые организация намерена продать или иным образом использовать.

Стоимость скидок поставщиков определяется либо по факту, либо также расчетным путем, например, на основании ожидаемых сумм закупок по договору. По завершении исполнения договора, расчетная стоимость скидок уточняется. Стоимость возвратной продукции определяется либо прямым затратам, либо по плановой себестоимости. Порядок определения расчетной стоимости по данным корректировкам рекомендуется закрепить в учетной политике.

Для ситуаций обмена и безвозмездного поступления ОС введена оценка по справедливой стоимости. При этом определяться она должна в соответствии с МСФО 13 «Справедливая стоимость».

При обмене капитальных вложений в ОС, получаемое имущество определяется по справедливой стоимости передаваемого имущества. И только если ее определить невозможно (что практически не будет встречаться), оценка будет делаться по справедливой стоимости полученных активов.

Как видно, изменения в учете вложений во ВНА произошли масштабные. Они существенно усложняют оценку первоначальной стоимости ОС и требуют от бухгалтера повышенной квалификации.

Команда СберРешений поможет разобраться со сложными задачами учета. Наши специалисты грамотно рассчитают налоги, вовремя сдадут отчеты, профессионально справятся с кадровым учетом и регулярными выплатами.

Автор: Татьяна Терешко, Руководитель управления методологии финансового аутсорсинга СберРешений

Решения для различных сегментов бизнеса

Лидер в области аутсорсинга бизнес-процессов в России и СНГ

Доверьте нам заботу о бухгалтерском и налоговом учете

Оставьте заявку, чтобы мы связались с вами:

СберРешения

- Главная

- Правовые ресурсы

- Подборки материалов

- Что включается в первоначальную стоимость автомобиля

Что включается в первоначальную стоимость автомобиля

Подборка наиболее важных документов по запросу Что включается в первоначальную стоимость автомобиля (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Автомобильный транспорт:

- 310.29.10.21

- 310.29.10.22

- 330.30.99.10

- 51000 код вида транспортного средства

- Автобус амортизационная группа

- Показать все

Еще

- Автомобильный транспорт:

- 310.29.10.21

- 310.29.10.22

- 330.30.99.10

- 51000 код вида транспортного средства

- Автобус амортизационная группа

- Показать все

Статьи, комментарии, ответы на вопросы

Готовое решение: Как учитывать продажу автомобиля, являющегося основным средством

(КонсультантПлюс, 2023)Если же первоначальная стоимость автомобиля включает сумму НДС, уплаченного продавцу (например, в случае использования автомобиля в операциях, не облагаемых НДС), то налог рассчитайте по формуле (п. 3 ст. 154, п. п. 3, 4 ст. 164, п. 1 ст. 166 НК РФ, Письмо Минфина России от 01.08.2016 N 03-07-05/44944):

- Опубликовано 13.08.2020 22:23

- Автор: Administrator

- Просмотров: 33751

Уж сколько материалов по учету автотранспортных средств мы выпустили за последнее время – не сосчитать! Про штрафы из ГИБДД писали, полисы ОСАГО и КАСКО рассматривали, и про такие расходы на служебный автомобиль как оплата парковки и аптечки не забыли вам рассказать. Конечно, не можем не упомянуть наши мастер-классы «Учет ГСМ и запчастей в 1С: Бухгалтерии», «Лизинг.Учет у лизингополучателя». Казалось бы, обо всём поговорили! А нет, «главного виновника торжества», как говорится, не рассмотрели, а именно: приобретение и регистрацию самих автотранспортных средств в 1С: Бухгалтерии ред. 3.0. Спешим скорее исправиться.

Итак, начнем с теоретической части. Договор купли-продажи автомобиля обычно заключается в простой письменной форме в трех экземплярах: для продавца, покупателя и органов ГИБДД. Нотариально оформлять такую сделку не требуется, об этом гласят ст. 158, 160, 161, 163 ГК РФ.

Помимо договора в обязательном порядке оформляется акт приёма-передачи. Этот документ является подтверждением факта передачи автомобиля от продавца к покупателю.

Следующим шагом нового владельца к оформлению автомобиля является поход в отделение ГИБДД в течение 10 суток после приобретения. Там необходимо заполнить специальное заявление для постановки транспортного средства на государственный учет согласно пп. 1 п. 3 ст. 8 ФЗ от 03.08.2018 г. № 283-ФЗ и оплатить обязательную госпошлину, размеры которой установлены пп. 36, 38 п. 1 ст. 333.33 НК РФ.

От того какие цели вы преследуете при приобретении автомобиля зависит его отражение в программе.

Если автомобиль куплен для перепродажи, то такое имущество необходимо принимать как товар на счет 41.

Если же в отношении него будут одновременно выполняться нижеперечисленные условия п.4 ПБУ 6/01, тогда автомобиль принимается к учету в качестве объекта основных средств:

• объект будет использоваться в производственной или управленческой деятельности, или сдаваться за плату во временное пользование;

• срок использования объекта превышает 12 месяцев;

• не предполагается дальнейшая продажа объекта;

• объект способен приносить экономические выгоды в будущем.

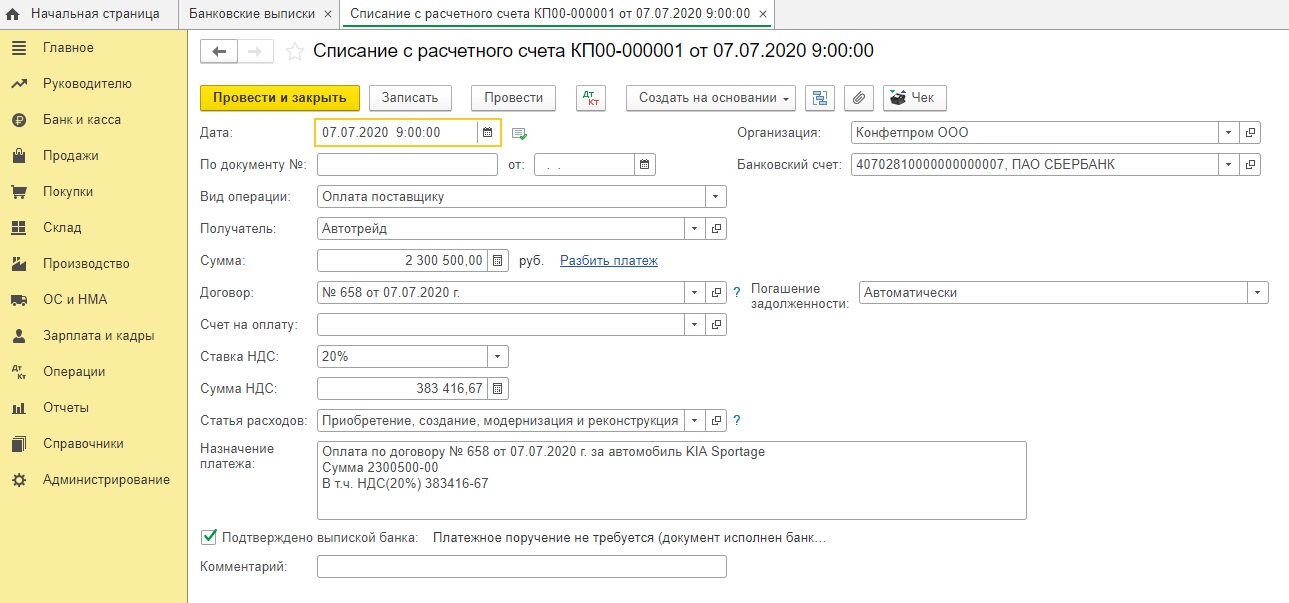

Рассмотрим условный пример: 07.07.2020 г. организация ООО «Конфетпром» приобретает автомобиль KIA Sportage 2020 года выпуска стоимостью 2 300 500,00 руб. (в т.ч. НДС 20% – 383 416,67 руб.) с мощностью двигателя 180 л.с. Автомобиль введен в эксплуатацию 09.07.2020 г. и 13.07.2020 г. зарегистрирован в ГИБДД г. Краснодара. Государственная пошлина за регистрацию автомобиля в размере 3 500,00 руб. уплачена 13.07.2020 г. и включена в расходы организации.

Шаг 1. Оплата поставщику.

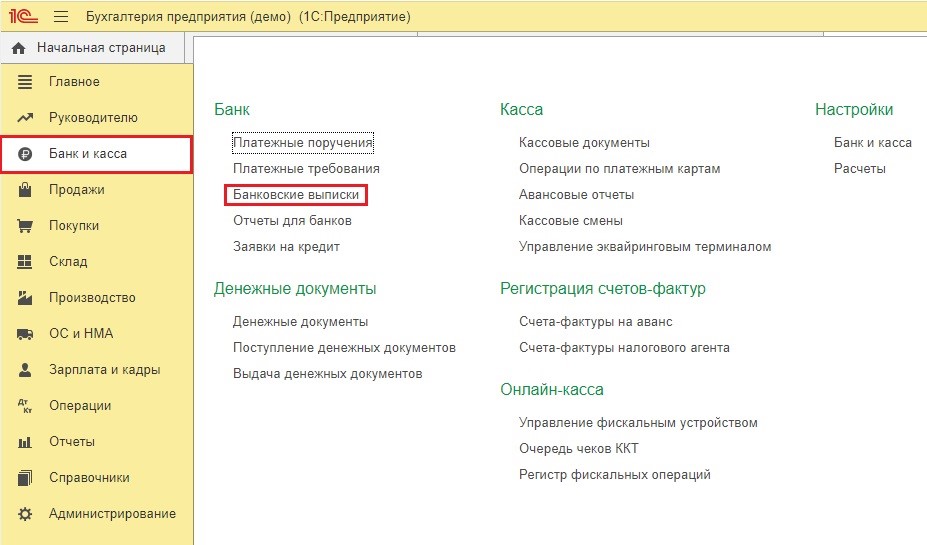

Произведем оплату поставщику за автомобиль с помощью программы Банк-Клиент. Далее в программе 1С: Бухгалтерия ред. 3.0 зайдем в раздел «Банк и касса» – «Банковские выписки» для отражения этих операций.

Введем документ списания с расчетного счета, укажем в нём все основные данные: получателя, сумму, номер и дату договора.

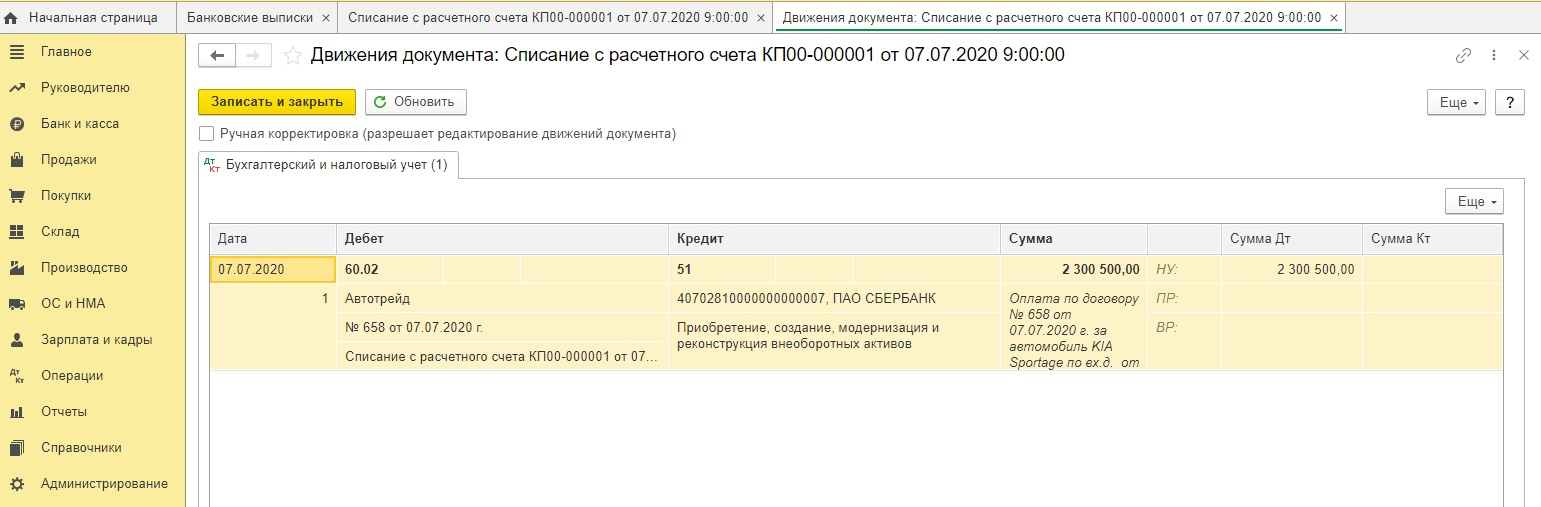

Нажмем кнопку «Провести». Программа сформирует нам следующие проводки: Дт 60.02 Кт 51.

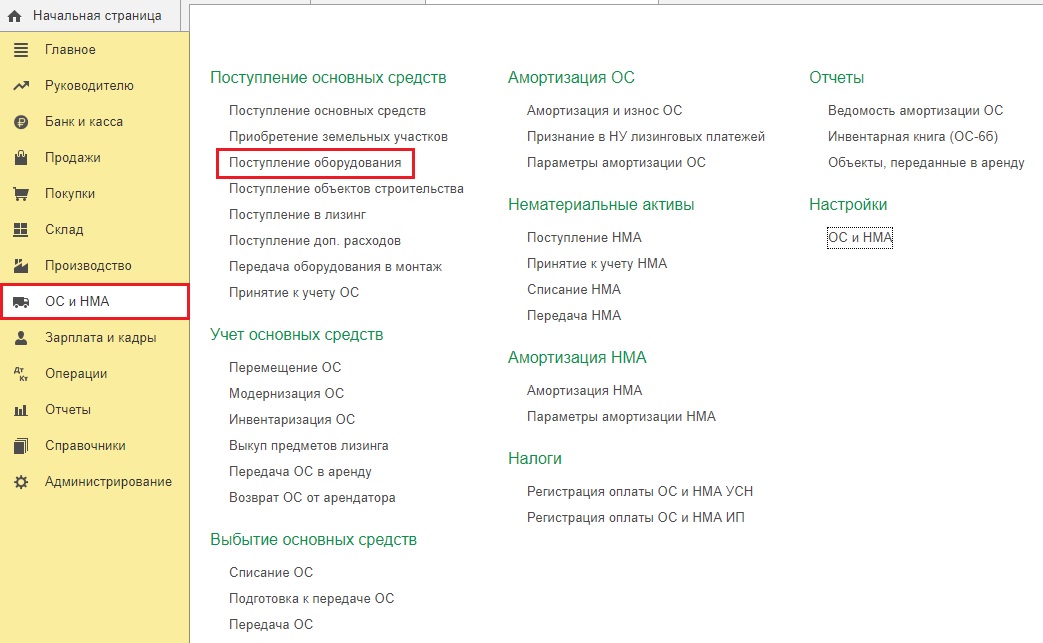

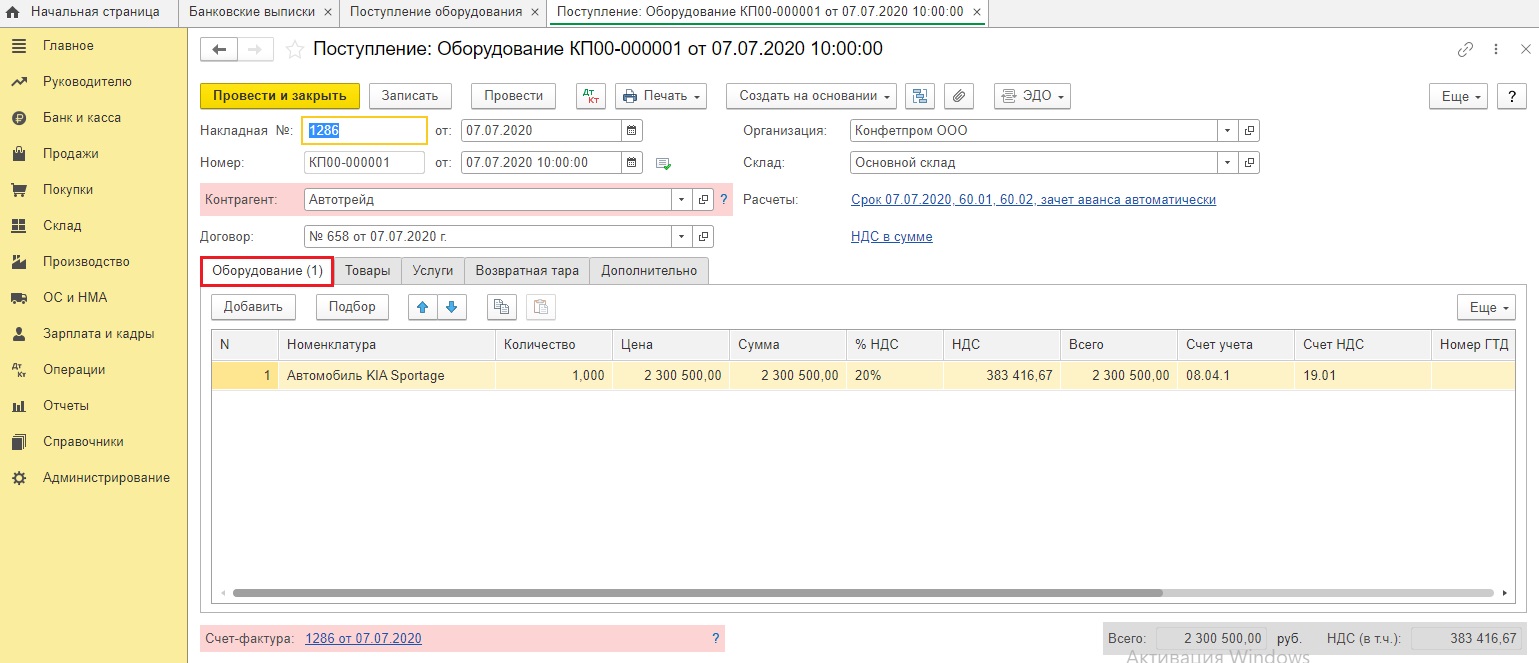

Шаг 2. Отражение факта приобретения автомобиля.

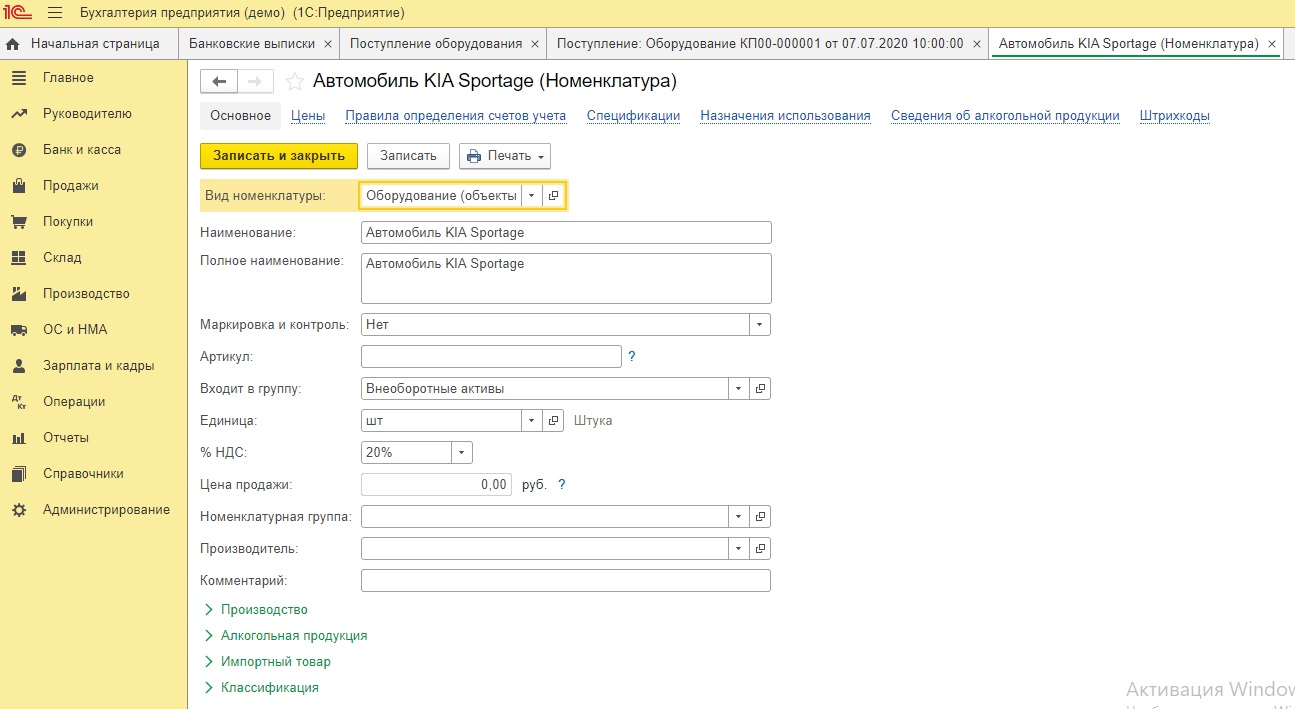

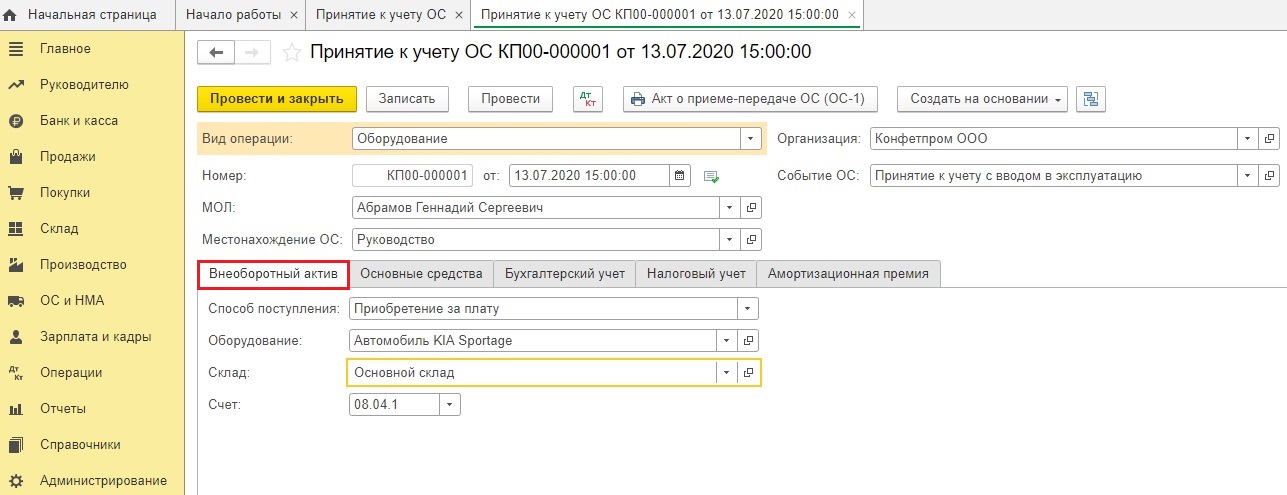

Далее примем автомобиль на учет в качестве основного средства. Для этого зайдем в раздел «ОС и НМА» и создадим новый документ «Поступление оборудования».

Позицию номенклатуры на вкладке «Оборудование» оформим согласно следующего рисунка. Вид номенклатуры должен быть обязательно «Оборудование (объекты основных средств)»

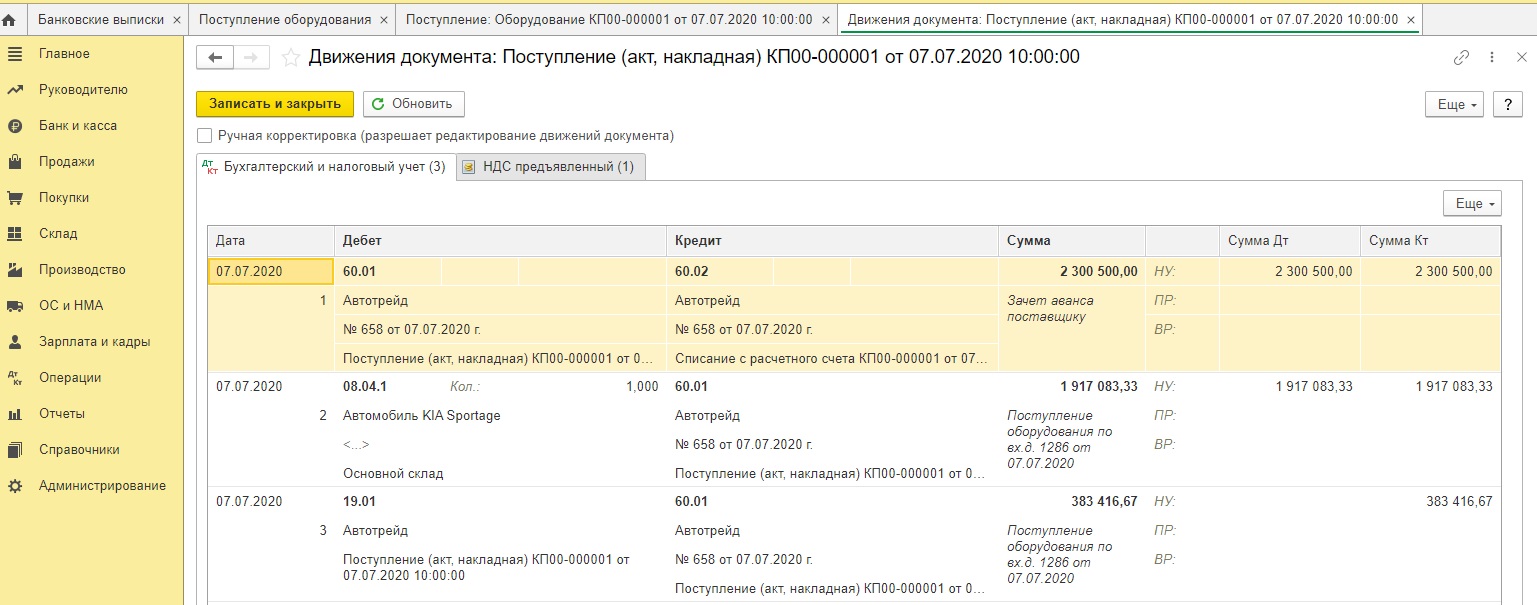

По кнопке «Провести» программа сформирует проводки зачета аванса Дт 60.01 Кт 60.02, отнесет автомобиль на счет 08.04.1 и выделит НДС, согласно Инструкции по применению плана счетов, на счет 19.01.

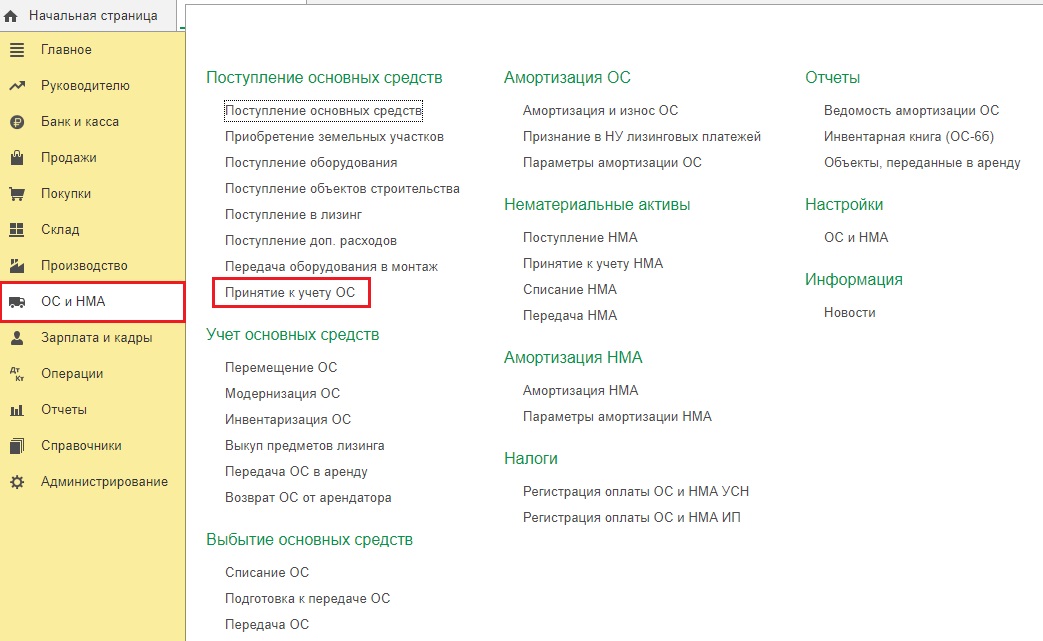

Далее примем основное средство к учету. Зайдем в раздел «ОС и НМА» – «Принятие к учету ОС».

Создадим новый документ по кнопке «Создать».

Вводим необходимые нам данные: Материально-ответственное лицо, местонахождение автомобиля.

На вкладке «Внеоборотный актив» обязательно указываем способ поступления ОС «Приобретение за плату».

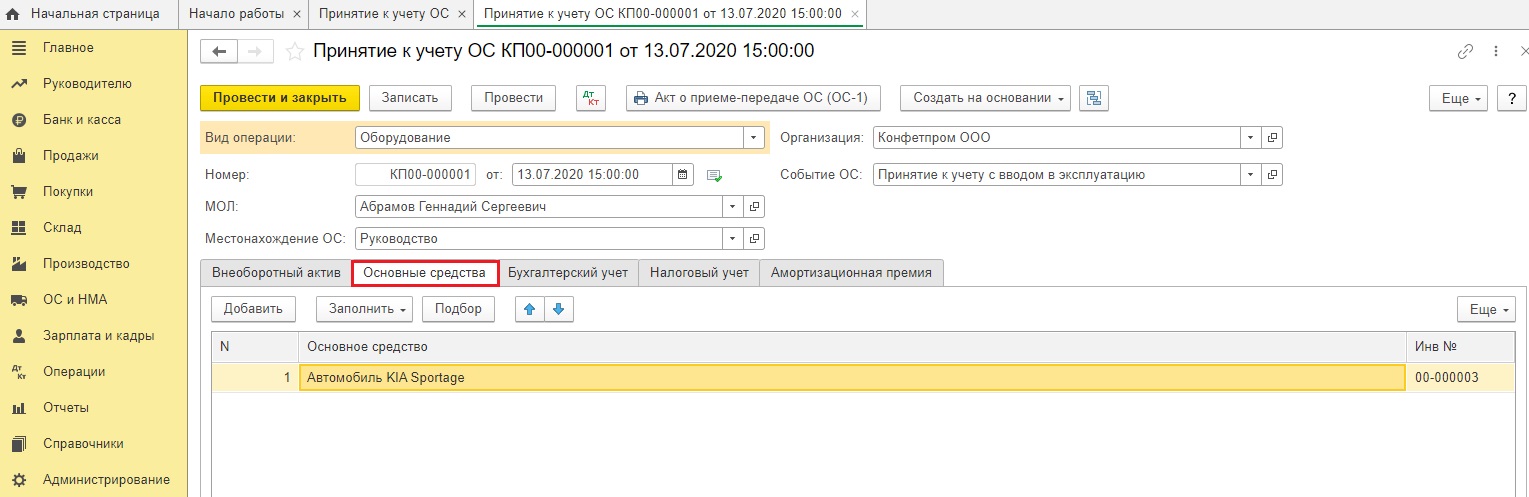

На вкладке «Основные средства» добавляем новый элемент по кнопке «Создать».

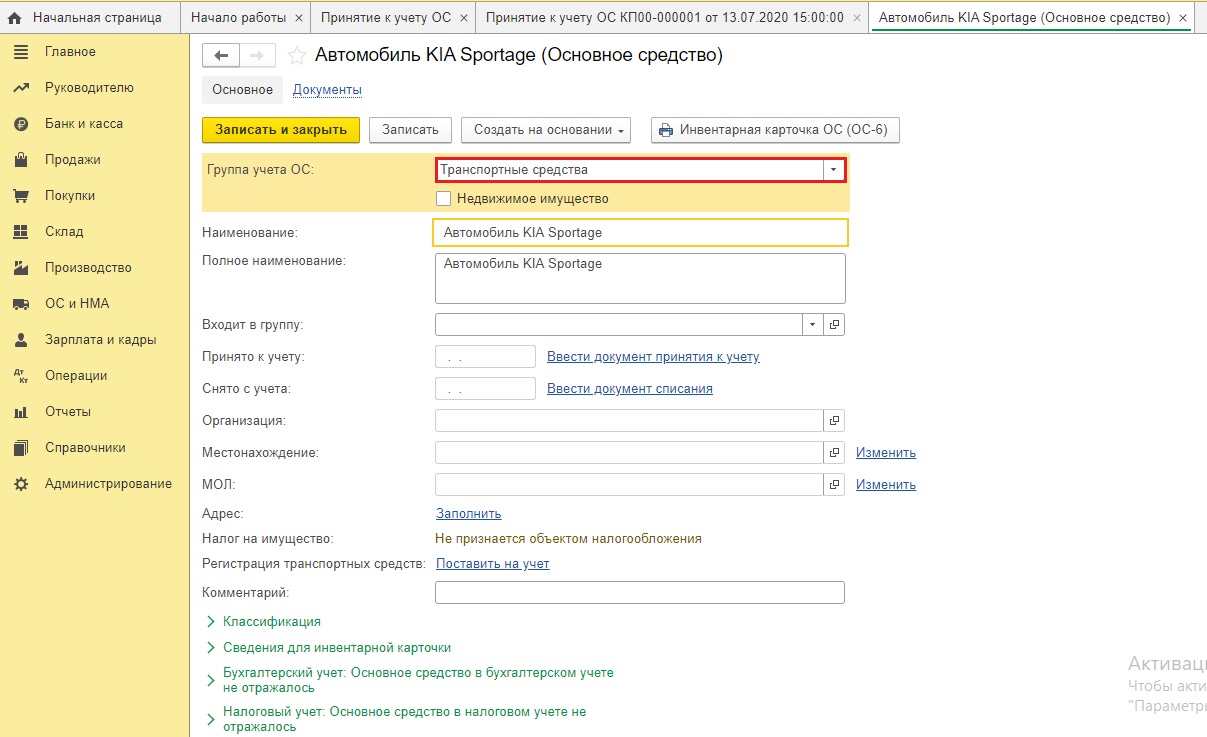

Обязательно указываем группу учета ОС «Транспортные средства».

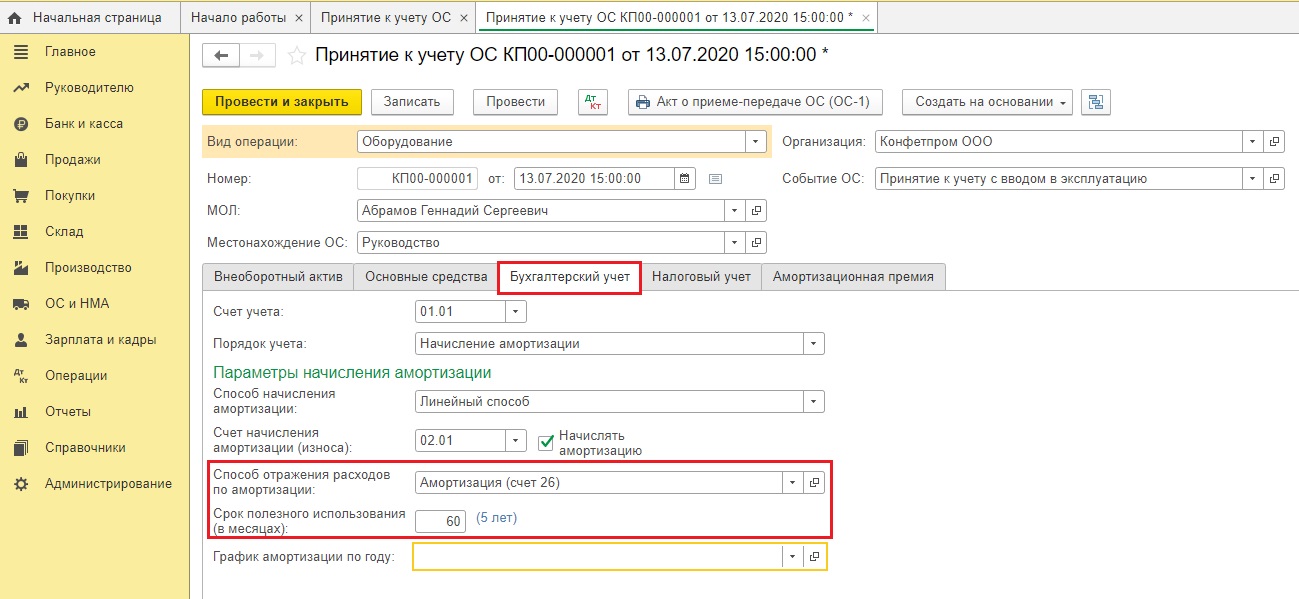

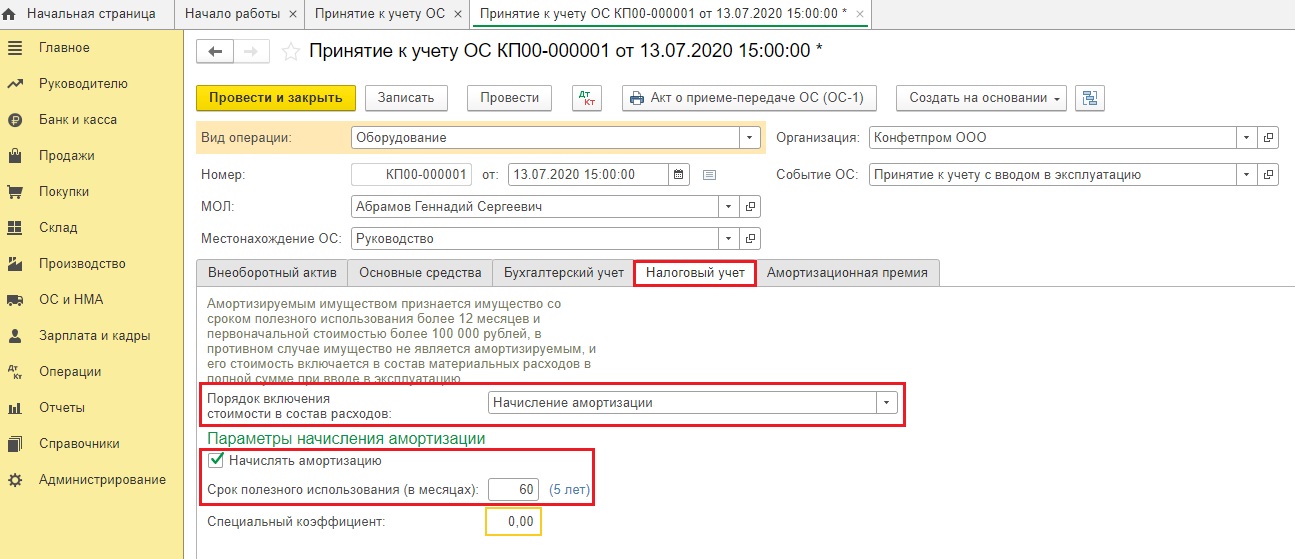

Далее заполняем вкладку «Бухгалтерский учет», выбираем способ начисления амортизации, срок полезного использования ОС.

В налоговом учете срок полезного использования ОС устанавливается Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1, п. 1 ст. 258 НК РФ).

В бухгалтерском учете этот срок устанавливается организацией самостоятельно с учетом ожидаемого срока использования автомобиля, физического износа и иных факторов (п. 20 ПБУ 6/01). При этом в бухгалтерском учете срок может быть установлен аналогично сроку в налоговом учете.

Для максимального сближения бухгалтерского и налогового учета рекомендуем выбираем одинаковый способ начисления амортизации и срок полезного использования на вкладке «Налоговый учет».

Заполнение вкладки «Амортизационная премия» принимается вами самостоятельно. Почитать об этом можно в нашей статье «Амортизационная премия при приобретении основных средств в 1С: Бухгалтерии 8 ред. 3.0».

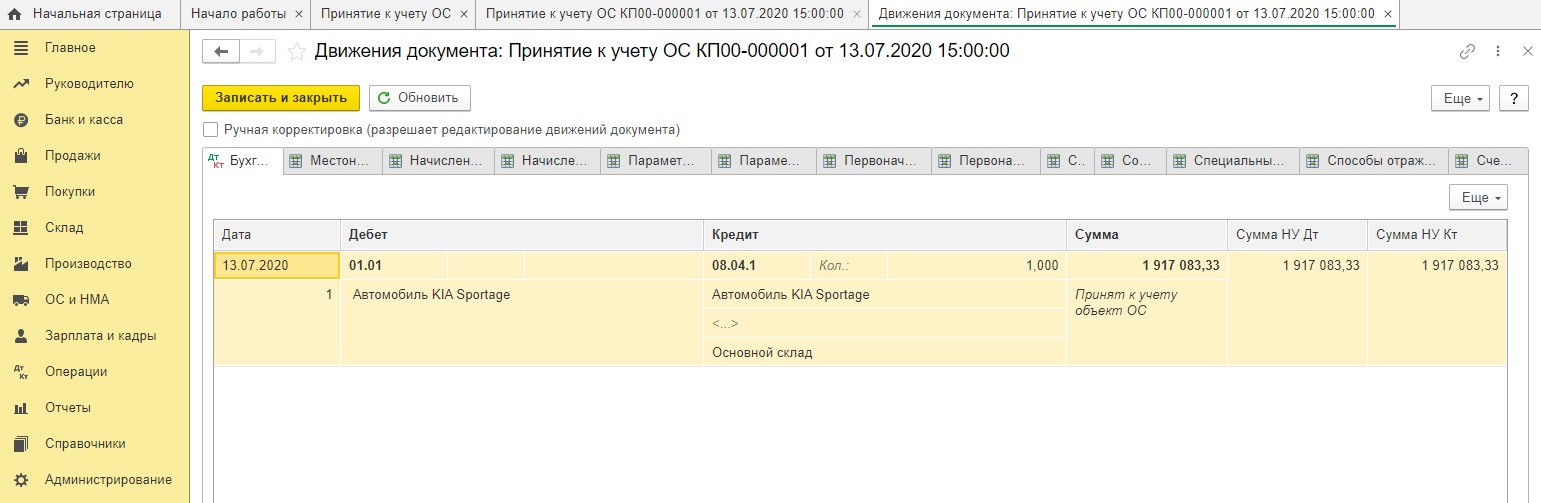

Посмотрим поводки, сформированные программой: Дт 01.01 Кт 08.04.1

Шаг 3. Отражение госпошлины.

Теперь необходимо отразить оплату и учет госпошлины.

Плата за регистрацию автомобиля в органах ГИБДД считается госпошлиной на основании пп. 29 п. 1 ст. 333.33 НК РФ.

В результате оплаты госпошлины вы получите государственные регистрационные знаки на автомобиль, паспорт транспортного средства (ПТС) и свидетельство о регистрации транспортного средства.

Госпошлина, уплаченная за регистрацию автомобиля в органах ГИБДД, может учитываться двумя способами:

1) включаться в первоначальную стоимость автомобиля как объекта ОС (п. 8 ПБУ 6/01), если она уплачена до принятия объекта на учет в качестве основного средства, т.е. до ввода в эксплуатацию;

2) если автомобиль уже введен в эксплуатацию до регистрации в ГИБДД, то пошлина учитывается либо в составе расходов по обычным видам деятельности, либо в составе прочих расходов (п. 14 ПБУ 6/01, п. 11 ПБУ 10/99). Этот пункт зависит от назначения использования объекта.

В нашем примере автомобиль введен в эксплуатацию 09.07.2020 г. до регистрации в органах ГИБДД г. Краснодара. Государственная пошлина за регистрацию автомобиля в размере 3 500,00 руб. уплачена 13.07.2020 г. и включена в расходы организации.

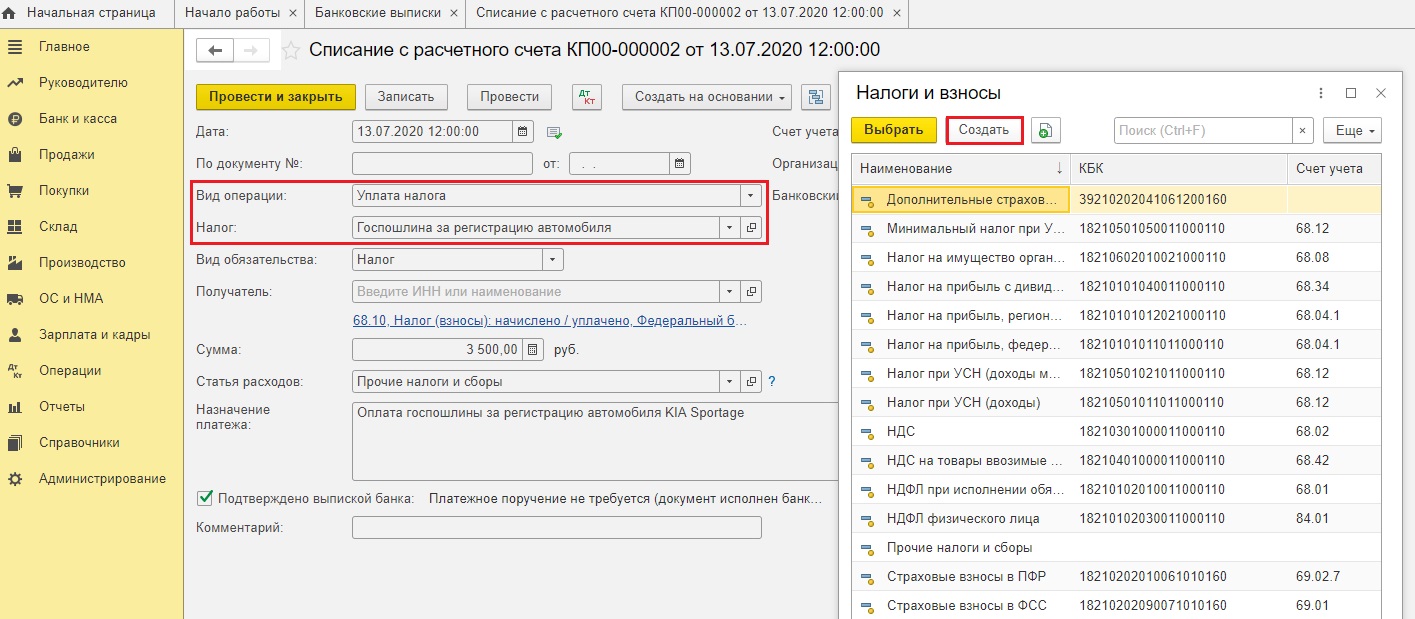

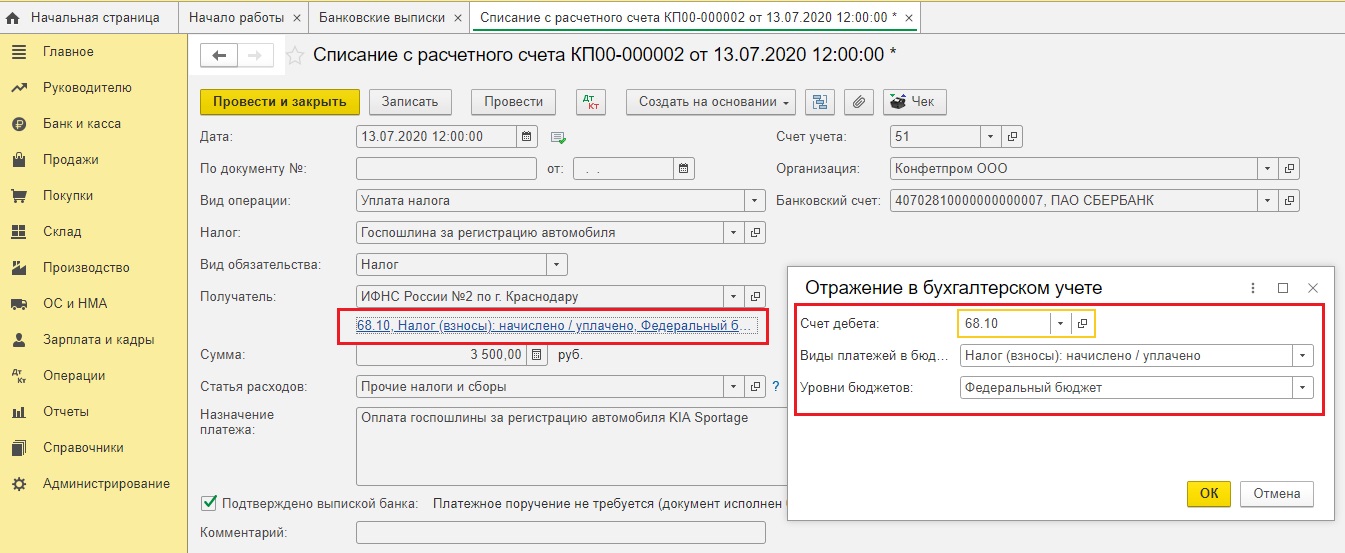

Оплатим госпошлину и сформируем банковскую выписку.

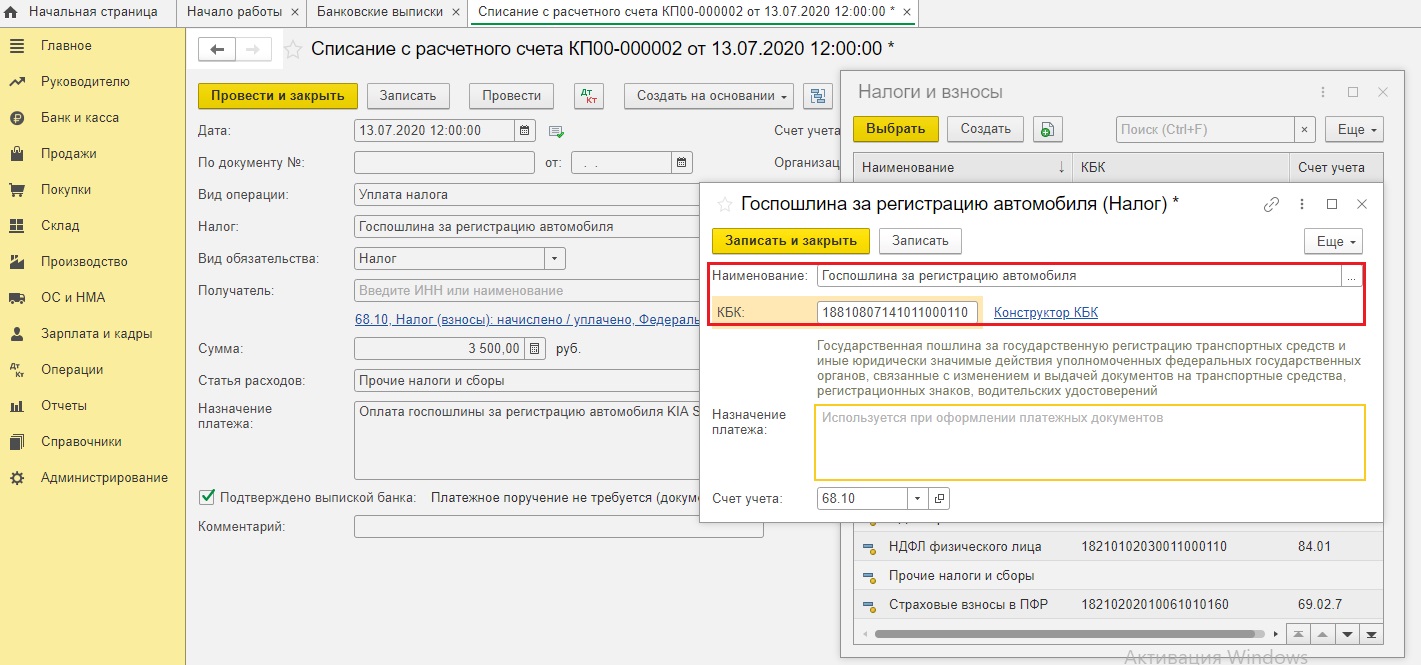

При вводе документа «Списание с расчетного счета» выбираем Вид операции «Уплата налога». В поле Налог вручную создаем необходимый нам элемент по кнопке «Создать».

Введем наименование госпошлины и необходимый нам КБК 18810807141011000110. Нажмем кнопку «Записать и закрыть».

Госпошлина за регистрацию автомобиля является федеральным сбором на основании п. 10 ст. 13 НК РФ. Укажем это при выборе счета 68.10.

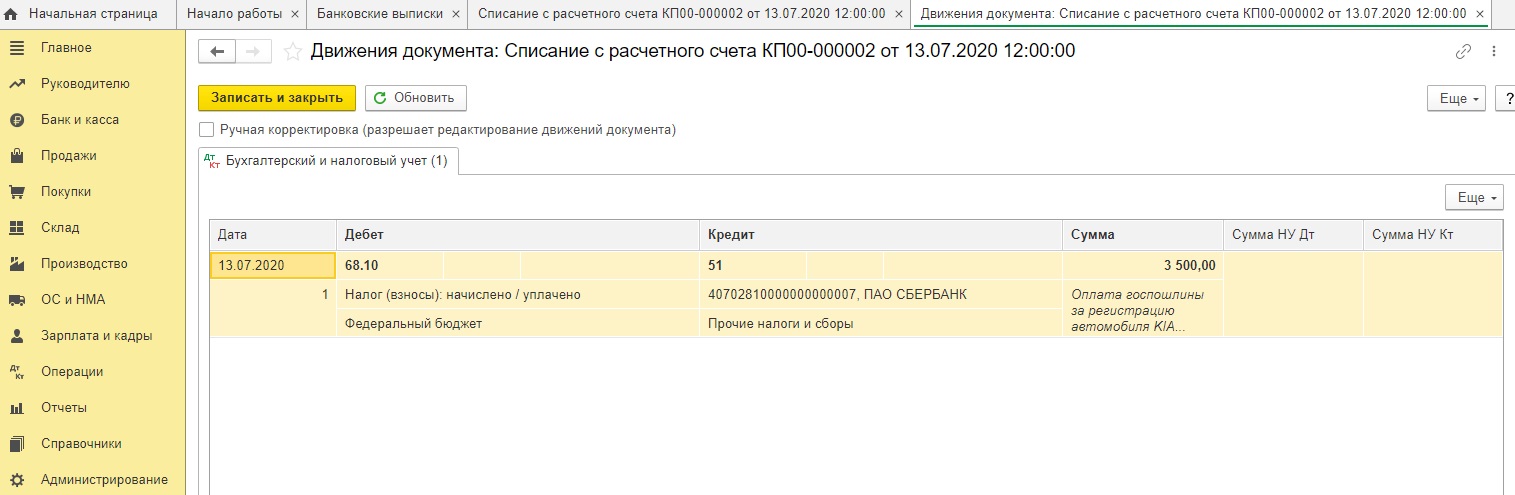

По кнопке «Провести и закрыть» программа сформирует проводки Дт 68.10 Кт 51.

Может быть ситуация, когда госпошлина оплачивается наличными денежными средствами в терминале в самом ГИБДД. Тогда вы должны сделать в программе авансовый отчет.

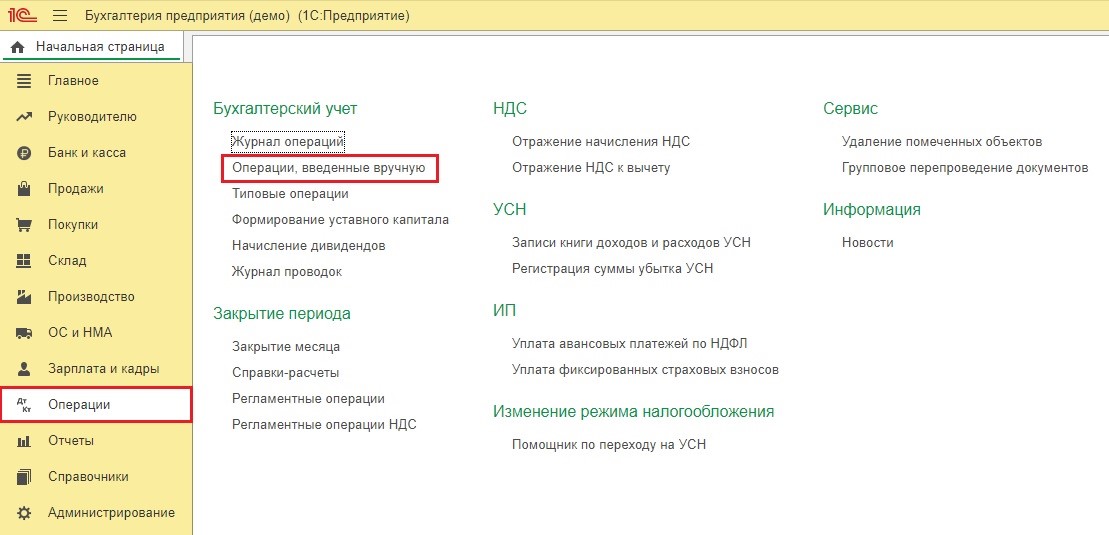

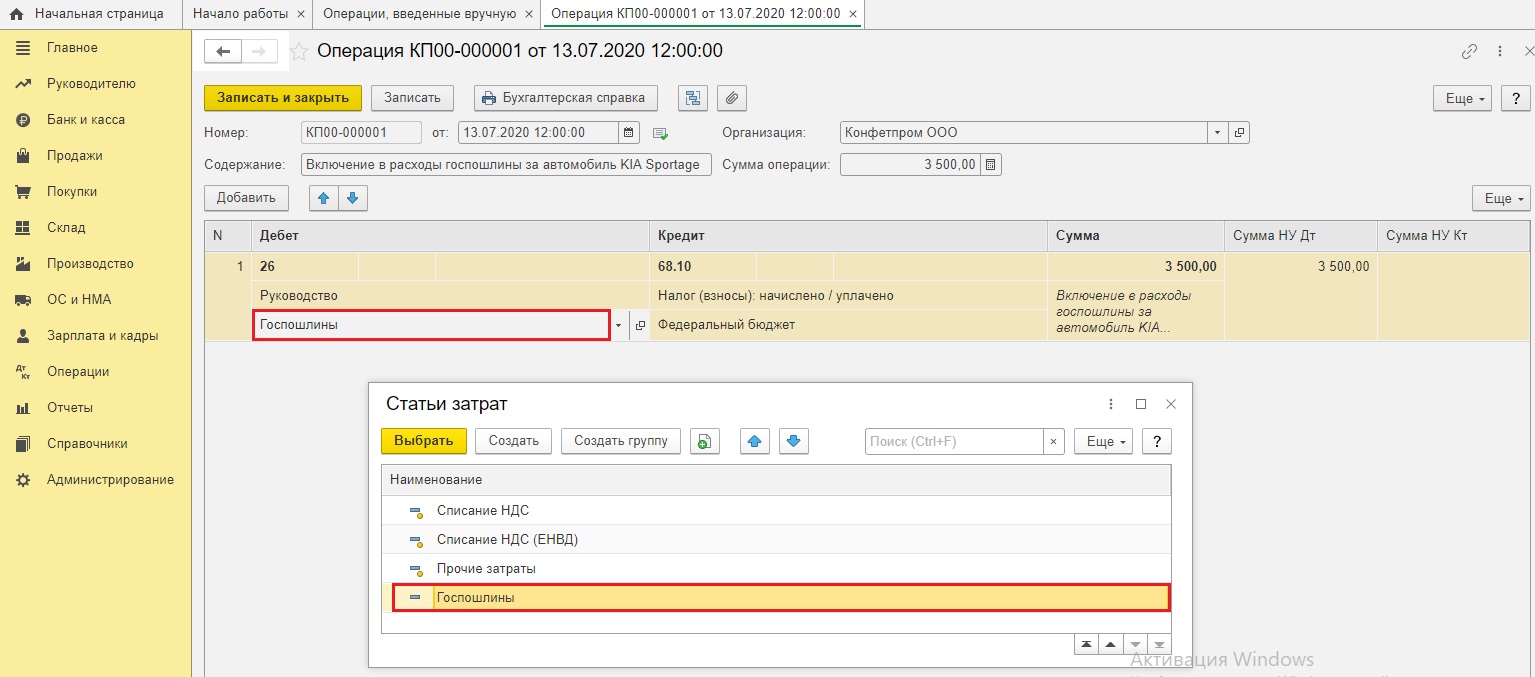

Так как госпошлина уплачена после ввода объекта ОС в эксплуатацию, то она учитывается в составе расходов. Делается это ручной операцией в разделе «Операции».

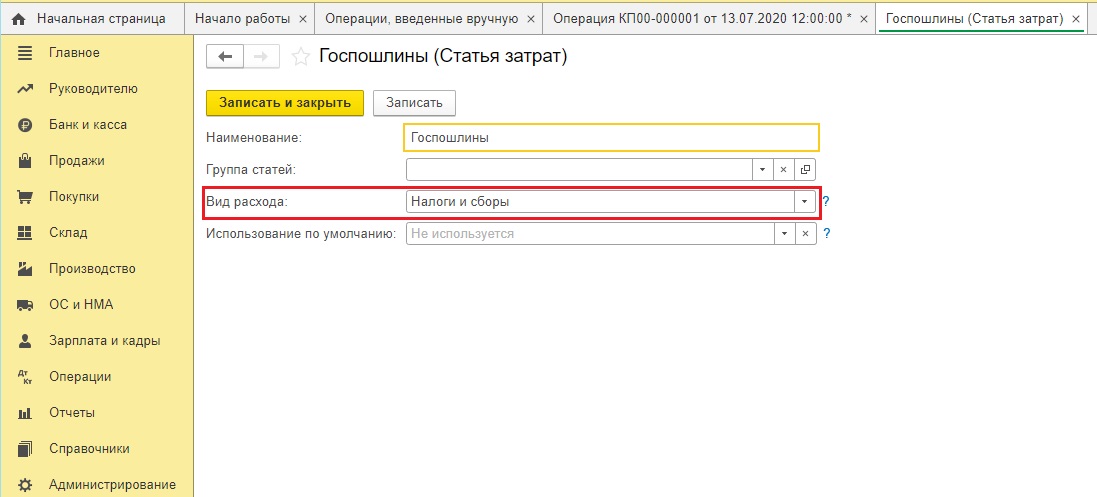

Введём необходимые нам данные. Статью затрат «Госпошлины» создаем вручную для корректного отражения затрат на счете 26.

Вид расхода укажем «Налоги и сборы».

Шаг 4. Начисление амортизации.

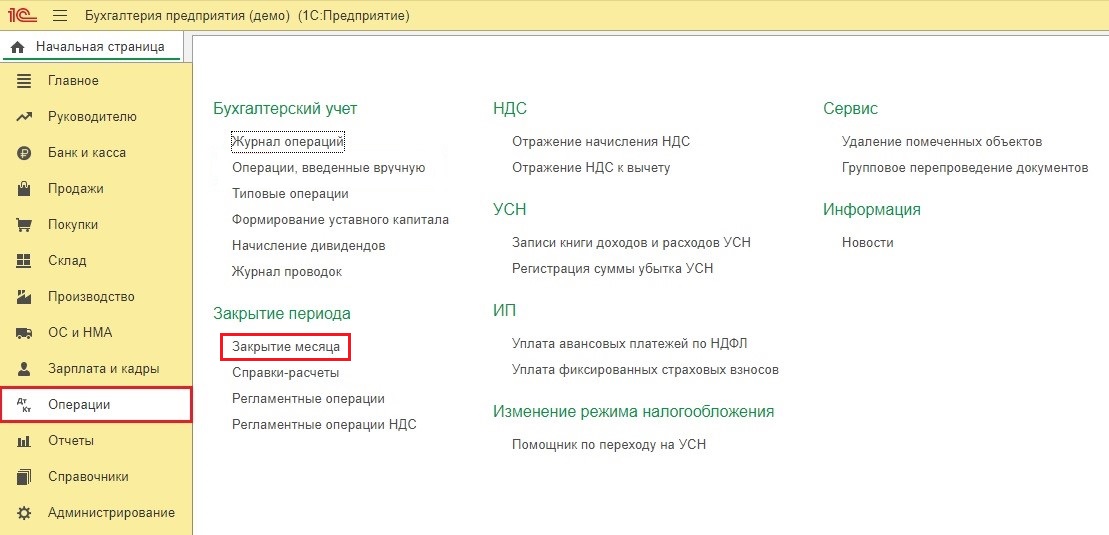

Проверим начисляется ли автоматически амортизация на наш автомобиль.

Для этого зайдем в раздел «Операции» и выберем процедуру «Закрытие месяца».

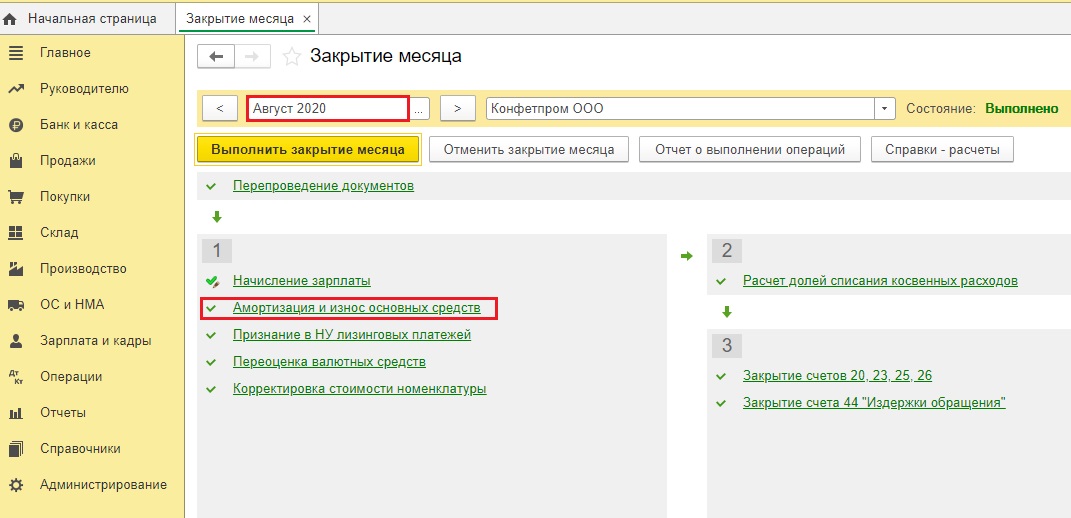

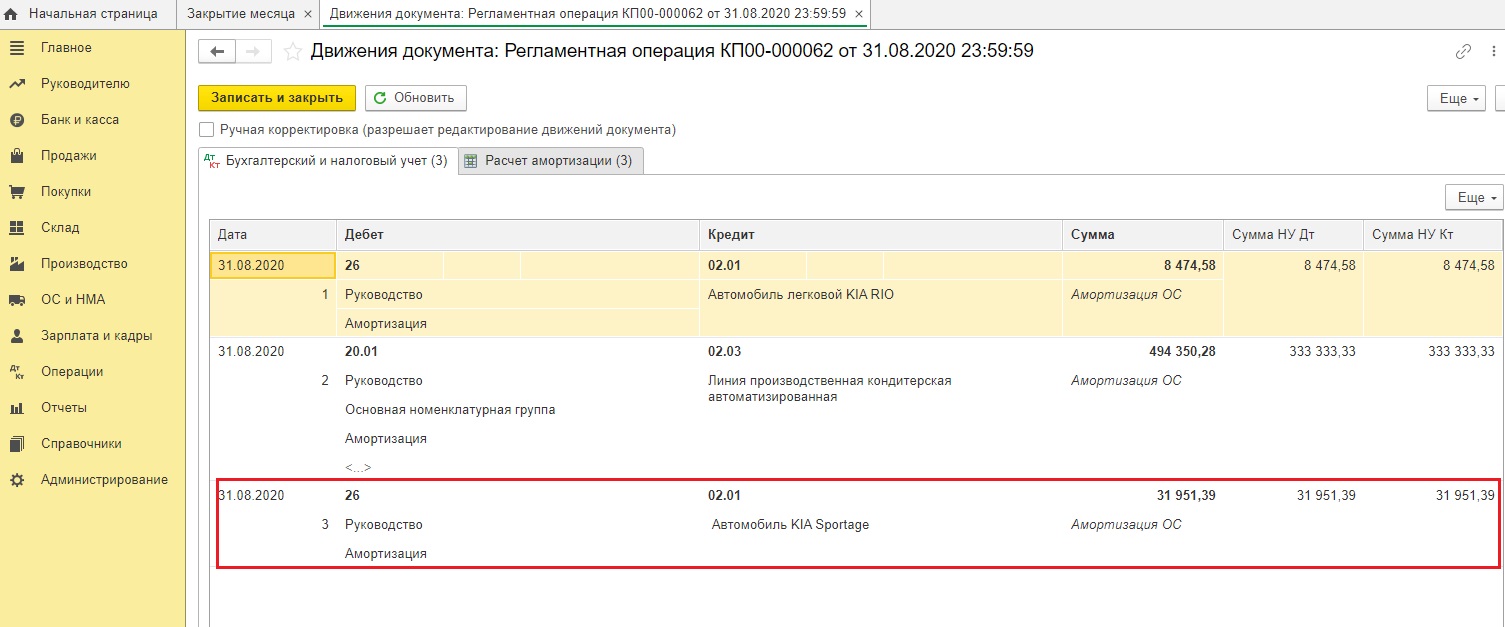

Выполним закрытие месяца за август 2020 г.

Откроем проводки по регламентной процедуре «Амортизация и износ основных средств».

Как видим, программа прекрасно рассчитала амортизационные отчисления.

Ознакомиться с самыми распространенными ошибками при начислении амортизации можно тут.

Расчет транспортного налога по автомобилю и отражение этих данных в декларации по транспортному налогу рассмотрим в нашей следующей статье.

Авторы статьи:

Ирина Плотникова

Оксана Кузнецова

Понравилась статья? Подпишитесь на рассылку новых материалов