Добавить в «Нужное»

Реализация продукции

Реализация готовой продукции – это заключительный этап движения продукции в организации. Он направлен на увеличение доходов, сокращение товарных остатков, и, при необходимом уровне рентабельности, обеспечивает организацию прибылью.

Объем реализации продукции: формула

Как найти объем реализованной продукции по формуле? Это можно сделать так:

VРП = ∑ КN * ЦN

где VРП – объем реализованной продукции;

КN — количество продукции N-го вида;

ЦN – цена за единицу продукции N-го вида.

Когда реализована готовая продукция, проводка в бухучете делается такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 62 «Расчеты с покупателями и заказчиками», 50 «Касса» и др. – Кредит счета 90 «Продажи», субсчет «Выручка»

Хозяйственные операции, связанные с реализацией готовой продукции, отражаются по дебету счета 44 «Расходы на продажу». Как эти расходы списываются в дальнейшем, а также о том, какие иные бухгалтерские записи делаются при реализации готовой продукции, мы рассказывали в нашей консультации.

Анализ реализации продукции

Когда проводится анализ процессов реализации, исследуются как сама номенклатура продукции, ее состав и структура, так и каналы реализации продукции.

Конечно, главным показателем эффективности реализации продукции остается уровень рентабельности продаж.

Рентабельность реализации продукции может рассчитываться с использованием ряда формул. Выбор конкретной из них обусловлен целями анализа.

Так, общая рентабельность от продаж (RПО) рассчитывается следующим образом:

RПО = ПП / В

где ПП – прибыль от продаж;

В – выручка от продаж.

А для определения чистой рентабельности от продаж вместо показателя прибыли от продажи в числителе используется значение чистой прибыли за период.

Естественно, при прочих равных условиях повышение цены реализации единицы продукции ведет к росту рентабельности продаж.

Разработка плана реализации продукции является завершающим этапом составления производственной программы предприятия. В то же время план продажи (сбыта продукции) служит основой для составления общехозяйственных и внутрифирменных смет затрат на производство и реализацию товаров.

Под реализованной продукцией понимается отгруженная покупателям продукция, а также сданные заказчикам работы и услуги промышленного характера с предъявлением расчетных документов об оплате. Предъявленными считаются расчетные документы с момента сдачи их в учреждения банка либо передачи их покупателю (заказчику), если это предусмотрено договором.

К объему реализации продукции собственного производства относятся:

- • выручка от реализации (продажи) всех видов продукции, произведенной в рамках производственной деятельности предприятия;

- • выручка от реализации (продажи) товаров на основе давальческих сделок с другими предприятиями в стране или за границей (включая переработку давальческого сырья);

- • выручка от реализации (продажи) электроэнергии, тепла, газа, пара, воды собственного производства;

- • выручка от реализации других видов продукции собственного производства.

При расчете объема реализованной продукции под отгруженной понимается продукция, фактически отгруженная потребителям (включая продукцию, сданную по акту заказчикам на месте), выполненные работы и услуги, принятые заказчиком, независимо оттого, поступили деньги на счет предприятия или нет.

Оценка объема отгруженной продукции производится в фактических ценах производителей без налога на добавленную стоимость, акцизов и других налогов из выручки.

По объему отгруженная продукция отличается от объема произведенной продукции на величину изменения остатков (запасов) готовой продукции на складе производителя.

Планирование объема реализации продукции зависит от того, что понимается под реализованной продукцией. Если под реализованной понимается отгруженная потребителям продукция, выполненные работы и услуги независимо от того, оплачены они или нет, то она определяется следующим образом:

где ОР – планируемый объем реализации продукции, тыс. руб.; ОП – планируемый объем производства продукции, тыс.руб.; Зн и Зк – запасы готовой продукции на складах предприятия соответственно на начало и конец планового периода, тыс.руб.

К запасам готовой продукции относится оставшаяся на предприятии часть не отгруженной готовой продукции.

Если под реализованной продукцией понимается отгруженная и оплаченная продукция, то она определяется как стоимость планируемого объема производства продукции плюс остатки запасов готовой продукции на складах и остатки отгруженной, но не оплаченной продукции на начало и минус остатки запасов готовой продукции на складах и остатки отгруженной, но не оплаченной продукции на конец планового периода:

где Ои и Ок – остатки отгруженной, но не оплаченной потребителем продукции соответственно на начало и конец планового периода, тыс.руб.

Для планирования реализации продукции необходимо систематически проводить маркетинговые исследования рынка.

Планы реализации и производства продукции тесно взаимосвязаны. Рассмотрим более подробно алгоритм составления плана реализации продукции. В ходе разработки данного плана на первом этапе на основе плановых показателей производства устанавливаются объемы потребности в ресурсах, а также основные их поставщики. Сравнение наличных и требуемых ресурсов позволяет плановикам и менеджерам убедиться в том, что движение материальных потоков в должных объемах может быть действительно обеспечено в течение рассматриваемого периода.

При нехватке тех или иных ресурсов следует согласовать план производства и продажи продукции с учетом финансово-экономических и материально-технических приоритетов.

Второй этап разработки плана продаж предусматривает составление программы движения потоков изделий по всей распределительной логистической сети: от производственных подразделений предприятия до торговых центров конечной продажи или даже до отдельных потребителей продукции. Эта стадия сопряжена с планированием потребности в складских помещениях и транспортных средствах. Здесь снова возникает необходимость учета объема ресурсов с точки зрения анализа внешних и внутренних возможностей предоставления услуг в данном плановом периоде. При дефиците транспорта и складских помещений, которые должны быть использованы в процессе сбыта продукции, разработчикам плана продаж следует пересматривать уже сверстанные программы товародвижения. При этом также не исключается необходимость внесения изменений или корректировки ранее составленного плана производства и реализации продукции.

На заключительной стадии разработки плана реализации составляется программа массовых перемещений товаров, оптимизируется схема размещения складских помещений и транспортных потоков, создаются календарные планы-графики подготовки товаров к отгрузке и выполнения поставок продукции потребителям. Правильное планирование продажи продукции на каждом предприятии обеспечивает комплексное решение следующих производственно-хозяйственных и финансово-экономических задач:

- – своевременное выполнение производственных заказов с учетом степени их срочности;

- – рациональное использование наличных материальных и трудовых ресурсов;

- – сокращение материальных запасов и улучшение их оборачиваемости;

- – оптимальное распределение перевозок по различным видам и типам транспортных средств;

- – повышение качества выполнения работ и обслуживания потребителей.

В процессе выполнения основных стадий разработки плана продаж, или сбыта, продукции весьма важным является планирование товародвижения, в частности обоснование оптимальных каналов или схем движения товаров от производителя к потребителю.

Канал товародвижения включает все организации или всех людей, связанных с передвижением и обменом товаров и услуг и рассматриваемых как участники сбыта или посредники между производителями и потребителями продукции.

В современных условиях существуют два основных канала товародвижения или способа реализации готовой продукции: прямые связи и свободный рынок. В первом случае предприятия работают на заранее известный рынок. Выпуск продукции осуществляется на основе прямых связей – заказов потребителей, заключенных договоров-контрактов и имеющихся предварительных соглашений, в которых заранее оговорены основные требования к продукции, показатели ее качества, объемы и сроки поставки. Во втором случае предприятие выпускает продукцию на свободный рынок без заранее определенных требований покупателей. При этом оно само определяет основные задачи плана реализации продукции на соответствующих рынках. В большинстве случаев каждое предприятие при разработке плана продажи продукции ориентируется одновременно как на предварительные заказы, так и на свободный рынок при известных ограничениях объемов спроса и предложения на те или иные товары.

Важнейшей характеристикой эффективности выбранного канала товародвижения могут служить издержки сбыта, которые колеблются на зарубежных фирмах в зависимости от вида продукции и условий поставки в пределах от 2 до 20% общего объема продажи товаров.

Объем продаж – главный показатель результатов работы компании. Его можно выражать в фактическом числе единиц реализованной продукции или в суммарной величине средств, поступивших на счет фирмы после продажи товаров. В экономическом анализе рассчитываются валовый, чистый, целевой и критический ОП. Индикатор используют при анализе прибыли, затрат, точки безубыточности. Источником сведений служат финансовые отчеты, первичные бухгалтерские документы, данные управленческого учета.

Центральным показателем, отражающим результат деятельности любой компании, выступает объем продаж. Он показывает, сколько продукции, работ и услуг создала и реализовала фирма. От полученного результата зависит прибыль и стоимость бизнеса.

Объем продаж (Sales volume – SV, ОП) – это показатель результата функционирования компании, который представлен совокупной величиной выручки, полученной за определенный период реализации продукции, работ, услуг. Нередко его называют объемом реализации продукции и рассматривают в качестве синонима выручки.

Справка! Объем продаж в финансовом анализе выражается в стоимостных единицах (руб., долл., евро и др.). Однако для целей управленческого учета не исключается возможность использования натуральных единиц (шт., кг, м и др.).

Показатель SV удобнее всего рассматривать как фактический объем средств, поступивший на счета компании в течение определенного срока. В дальнейшем на его основе рассчитываются иные показатели экономического анализа.

- Если вычесть из ОП себестоимость продукции, то можно получить валовую прибыль – более точное отражение эффективности работы субъекта бизнеса.

- Если сопоставить индикатор с постоянными и переменными затратами, то можно рассчитать точку безубыточности.

Важный момент! При анализе ОП невозможно сопоставить его с показателем иных компаний или среднеотраслевым значением. Его сравнивают с результатами деятельности той же компании за предыдущие периоды или плановыми ориентирами.

Таблица 1. Факторы изменения объема реализации продукции

|

Коэффициент снижается |

Коэффициент увеличивается |

|---|---|

|

1. Сокращается объем проданных товаров, работ, услуг |

1. Растет количество реализованных товаров, работ, услуг |

|

2. Снижается цена 1 единицы продукции |

2. Увеличивается стоимость каждой единицы продукта |

Sales volume отражает не только результаты работы компании, но и ситуацию на рынке: если спрос на продукцию снижается, появился качественный заменитель, вступили в силу законодательные ограничения – он будет сокращаться.

Содержание

- Объем продаж: классификация

- Формула расчета объема продаж

- Значение индикатора и его анализ

- Примеры расчета коэффициента

- Понятие объема продаж

- Формула объема продаж

- Формула чистого объема продаж

- Значение показателя объема продаж

- Примеры решения задач

- Новые записи:

Объем продаж: классификация

В современной практике экономического анализа применяется несколько разновидностей показателя ОП:

- Валовый – совокупные продажи за отчетный период по полным ценам без учета возвратов, скидок и иных поправок.

- Чистый – валовый ОП с вычетом возвратов, льгот, скидок и иных уступок покупателям, что позволяет использовать его в оценке эффективности функционирования фирмы и прогнозировании.

- Целевой – полученный расчетным путем на основании сведений о целевой прибыли плановый показатель.

Критический – минимальный объем дохода, который даже при неблагоприятном спросе позволяет компании избежать убытков.

Рисунок 1. Точка безубыточности и критический объем продаж

Формула расчета объема продаж

Для определения объема реализации продукции недостаточно использования данных из публичной финансовой отчетности компании: потребуется аккумулирование информации из первичных бухгалтерских документов и внутренних документов управленческого учета.

Формулу оценки SV в общем виде можно представить в виде тождества:

ОП = (УПЗ + EBIT) / (Цед – Пред), где:

УПЗ – сумма условно-постоянных затрат;

EBIT – прибыль до уплаты налогов;

Цед — стоимость единицы продукции;

Пред – переменные затраты на каждую единицу товара.

Справка! Условно-постоянные затраты представляют собой расходы, которые остаются неизменными даже в случае варьирования объема выпуска. К их числу относятся амортизация зданий и сооружений, издержки на управление предприятием, арендные выплаты и др. Переменные затраты, напротив, меняются вместе с увеличением или уменьшением количества произведенной продукции.

Значение индикатора и его анализ

Поскольку в формуле ОП учитываются издержки и объем прибыли, то этот показатель используют при анализе:

- Динамики фактического объема продаж.

- Изменения уровня цен.

- Волатильности расходов на производство и сбыт.

- Маржинального дохода.

- Спроса на рынке и др.

Важный момент! Совокупный объем реализации – показатель абсолютный. Его можно сравнивать с показателями фирм-конкурентов в том случае, если речь идет об оценке рыночных долей. В остальных случаях анализируется динамика Sales volume, а также его близость к целевому значению.

Общего нормативного значения показателя SV не существует. Каждая фирма определяет для себя критический объем продаж и целевые значения, которые и становятся ориентирами изменения показателя.

Справка! Для определения критического ОП используется формула КОП = УПЗ / (Цед – Пред), поскольку прибыль в точке безубыточности равна нулю.

Процесс оценки динамики объема продаж компании представлен в видеоролике

Примеры расчета коэффициента

Для того чтобы разобраться в практическом применении формулы расчета объема продажи, анализа этого показателя, стоит рассмотреть готовый пример расчета этого показателя для компании «Куб», которая занимается продажей типовой модели видеорегистраторов.

Важный момент! Если компания реализует несколько видов продукции с разными затратами и ценами, то SV рассчитывается отдельно в отношении каждого вида продукции.

Таблица 2. Определение ОП для ООО «Куб», тыс. руб.

|

Прибыль до налогообложения |

|||

|

Цена ед. |

|||

|

Переменные затрат на ед. |

|||

|

Условно-постоянные затраты |

|||

|

Sales volume |

52,75 |

49,67 |

46,10 |

Вывод! На протяжении трех лет у компании «Куб» снижается ОП. Эта негативная тенденция протекает на фоне роста EBIT и цены за единицу продукции. Следовательно, причиной сокращения могло стать только падение физической величины реализованной продукции.

Стоит отметить, что критический объем выпуска у исследуемого предприятия меняется по годам. Однако он находится ниже полученного значения и составляет 6,5, 6,1 и 6 соответственно.

Вывод! Пока фактическое значение SV не приблизится к критическому значению, можно не предпринимать никаких действий, однако нужно отслеживать неблагоприятную тенденцию.

Детальная схема расчета объема реализации товаров, работ, услуг и его критического значения приведена в образце, составленном на базе инструментария табличного редактора Excel.

7.1. Выпуск продукции по заводу почвообрабатывающих машин за два квартала следующий:

Определить:

1) изменение (в %) выпуска каждого вида продукции, а также изменение выпуска продукции в целом по предприятию;

2) изменение цен (в %) по каждому виду продукции и среднее изменение иен по всему ассортименту продукции;

3) абсолютное изменение общей стоимости продукции, выделив из общей суммы изменение за счет изменения количества продукции и за счет изменения цен.

Решение:

Для характеристики изменения выпуска каждого вида продукции исчисляются индивидуальные индексы физического объема продукции:

Плуги навесные или 104,4%, т.е. выпуск увеличился на 4,4%.

Плуги прицепные или 98,3%, следовательно, выпуск снизился на 1,7%.

Культиваторы навесные или 102,8%, т.е. увеличение выпуска на 2,8%.

Для характеристики изменения выпуска продукции в целом по предприятию исчисляется агрегатный индекс физического объема продукции:

2. Для характеристики изменения цен по каждому виду продукции используются индивидуальные индексы цен:

Плуги навесные , или 112,5%, следовательно, цена повысилась на 12,5%.

Плуги прицепные , или 107,0%, т.е. цена возросла на 7,0%.

Культиваторы навесные или 114,0%, т.е. увеличение цены на 14,0%

Среднее изменение цен по всему ассортименту продукции определяется по формуле агрегатного индекса цен:

или110,8 %

Таким образом, цены на продукцию предприятия повышены в среднем на 10,8%, за счет чего стоимость продукции повысилась на 5631 тыс. грн. (57 604-51 973).

Абсолютное изменение стоимости продукции определяется по формуле:

тыс. грн.

-абсолютное изменение стоимости продукции за счет изменения выпуска продукции; тыс. грн.

— абсолютное изменение стоимости продукции за счет изменения цен; тыс. грн.

+=673+5631=6304, что и соответствует ранее полученной цифре.

7.2. По предприятию имеются следующие данные о реализации продукции:

|

Вид продукции |

Реализовано |

Общая стоимость реализованной продукции, тыс. грн. |

||

|

сентябрь, |

октябрь, |

сентябрь, |

октябрь, |

|

|

Цемент М-400 портланд, т |

18 200 |

19 500 |

8 918 |

9 594 |

|

Кирпич красный М-100, тыс. шт. |

2 958 |

3 520 |

Определить:

1) среднее изменение цен на реализованную продукцию и абсолютное изменение стоимости реализованной продукции за счет изменения цен;

2) общее изменение физического объема реализованной продукции предприятия и абсолютное изменение стоимости реализованной продукции за счет изменения ее физического объема.

Решение:

Среднее изменение цен на реализованную продукцию определяется по формуле агрегатного индекса цен:

— стоимость реализованной продукции за октябрь,

= 9594 + 3520 = 13114 тыс. грн. (условные обозначения проставлены в таблице).

Для расчета необходимо по первичной информации исчислить цены за единицу продукции в сентябре:

цемент грн.

кирпич грн.

=13035 тыс. грн.

Следовательно, цены на продукцию предприятия повышены в среднем на 0,60% (100,60 — 100).

Изменение стоимости реализованной продукции за счет изменения цен на продукцию:

тыс. грн., т.е. увеличение на 70 тыс. грн.

Для характеристики изменения физического объема реализованной продукции предприятия исчисляется агрегатный индекс физического объема продукции:

или 1,098%

т. е. в целом по предприятию физический объем реализованной продукции увеличился на 9,8% (109,8 — 100).

Изменение стоимости реализованной продукции за счет изменения объема реализованной продукции:

тыс. грн.

7.3. Объем товарной продукции авторемонтного завода составил: апрель – 12000 тыс. грн., май – 14400 тыс. грн., июнь – 24000 тыс. грн. Отпускные цены на продукцию завода снижены в среднем в мае по сравнению с апрелем на 0,6%, а в июне повышены на 5% по сравнению с маем. Определить изменение физического объема продукции.

Решение:

Условие задачи представлено в табличной форме.

|

Месяц |

Стоимость товарной продукции, тыс. грн. |

Цепные агрегатные индексы цен |

|

Апрель |

||

|

Май |

||

|

Июнь |

На основе имеющихся данных следует сначала определить цепные индексы общей стоимости продукции, учитывая, что по условию задачи известны цепные агрегатные индексы цен.

Для определения агрегатных индексов физического объема продукции используется взаимосвязь трех индексов: агрегатный индекс общей стоимости продукции равен произведению агрегатного индекса физического объема продукции и агрегатного индекса цен:

Отсюда,

или 120,7%.

Следовательно, в мае по сравнению с апрелем физический объем продукции предприятия увеличился на 20,7% (120,7-100).

или 162%

т. е. в июне по сравнению с маем физический объем продукции возрос на 62,9%.

Понятие объема продаж

ОПРЕДЕЛЕНИЕ Объем продаж представляет собой комплексное понятие, состоящее из всего объема выручки, который предприятие получило при реализации товара (оказании услуг, выполнения работ) за соответствующий период.

Формула объема продаж подразумевает понятие чистого объема продаж, который равен общей стоимости реализованной продукции.

Объем продаж показывает степень успешности компании, поскольку он включает сумму денежных средств, поступивших на счет компании за отчётный период от продажи продукции.

Формула объема продаж необходима к вычислению для каждого предприятия, реализующего товар, поскольку позволяет определить степень изменения количества продаж (снижение или увеличение). Данный анализ дает возможность руководству контролировать успешность деятельности компании, вовремя принимая решения в случае снижения показателей.

Объем продаж может представлять собой:

- Количество товара, проданного за соответствующий период,

- Финансовый показатель, вычисляемый отношением рыночной капитализации к годовой выручке компании;

- Средства потребителей за покупаемый товар;

- Количественное или денежное выражение проданного товара (услуги, работы) и др.

Формула объема продаж

Самая общеизвестная формула объема продаж выглядит следующим образом:

ОП = (УПЗ + П) / (Цед – ПРед)

Здесь ОП – объем продаж,

УПЗ – сумма условно-постоянных затрат,

П – прибыль,

Ц — цена за единицу товара,

Пред – переменные расходы каждой единицы товара.

Существует также формула определения целевого объема продаж:

ОП = (УПЗ+EBIT)/MП

Здесь EBIT — прибыль до момента вычета из нее процентов,

МП — маржинальная прибыль на единицу продукции.

Маржинальная прибыль на единицу продукции рассчитывается увеличением цены продажи единицы (Р) над переменным расходом на единицу (V):

МП = P – V

Формула чистого объема продаж

ОПРЕДЕЛЕНИЕ Чистый объем продаж представляет собой общий объем продаж (валовой) за минусом скидок и льгот, предоставляемых потребителям, а также стоимости возвращенных товаров.

Чистый объем продаж представляет собой ключевой инструмент определения эффективности торговых операций и прогнозирования тенденций развития предприятия.

Формула чистого объема продаж выглядит следующим образом:

ОПчист = (ЧП * 100%) / ЧОП

Здесь ОП чист – чистый объем продаж,

ЧП – чистая прибыль,

ЧОП – чистый объем продаж

Значение показателя объема продаж

Объем продаж представляет собой величину, которая используется при определении эффективности деятельности компании и проведения анализа деятельности на перспективу. В бухгалтерском учете этот показатель может быть выражен суммой средств, которые поступили на банковские счета организации за отчетный период от покупателей.

Показатель объема продаж зависит от сочетания спроса и предложения. Также объемом продаж часто называют отношение капитализации к выручке за соответствующий период времени. Показатель объема продаж равнозначен понятию валового дохода, применяемого в мировой практике.

Формула объема продаж, использующая взаимосвязь издержек и объема прибыли, применятся с целью определения:

- Физический объем продаж,

- Уровень цен,

- Динамика сбытовых и производственных затрат,

- Маржинальный (чистый) доход и др.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания «Квадро» имеет следующие показатели в работе за прошлый месяц:

Прибыль – 1 320 000 рублей, Цена за единицу продукции – 250 рублей, Переменные затраты на единицу продукции – 98 рублей, Условно-постоянные затраты – 390 000 рублей. Рассчитать объем продаж. |

| Решение | В первую очередь рассчитаем маржинальную прибыль на единицу продукции по следующей формуле:

МП = P – V МП = 250 – 98 = 152 рубля Формула объема продаж для решения данной задачи: ОП = (УПЗ+EBIT)/MП ОП = (390000 + 1320000) / 152 = 11250 шт. |

| Ответ | ОП = 11250 шт. |

ПРИМЕР 2

| Задание | Определить объем продаж при следующих данных по предприятию ООО «Тескстильсервис»:

Условно-постоянные затраты – 42 000 руб., Прибыль – 350 000 рублей, Маржинальная прибыль на единицу товара – 56 рублей. |

| Решение | Формула объема продаж для данной задачи:

ОП = (УПЗ+EBIT)/MП ОП = (42000+350000) / 56 = 7000 шт. |

| Ответ | 7000 шт. |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ

КЕМЕРОВСКИЙ ИНСТИТУТ (ФИЛИАЛ)

Кафедра

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Экономика торговой организации»

Вариант 20

Выполнил:

студент гр. СМз – 081

Карпова И. Г.

Проверил:

Фролова Т.В.

Кемерово 2011

-

Анализ и планирование объема продаж предприятием розничной торговли.

Розничная торговля представляет собой продажу товаров единичными предметами или их небольшим количеством конечному потребителю. Этот процесс выступает завершающим звеном движения товаров в сфере обращения.

В состав товарооборота розничной торговли включается:

-

стоимость проданных населению потребительских товаров: за наличный расчет; по расчетным чекам банков; по перечислениям со счетов вкладчиков;

-

стоимость проданных товаров по почте с оплатой по безналичному расчету;

-

стоимость товаров, проданных в кредит в объеме полной стоимости товара;

-

стоимость товаров, сданных на комиссию;

-

стоимость проданных по образцам товаров длительного пользования;

-

полная стоимость товаров, проданных отдельным категориям населения со скидкой;

-

стоимость проданных по подписке печатных изданий;

-

стоимость упаковки, имеющей продажную цену, не входящую в цену товара;

-

стоимость проданной порожней тары.

Не включается в оборот розничной торговли:

-

стоимость проданных товаров, не выдержавших гарантийных сроков службы;

-

стоимость проездных билетов, талонов на все виды транспорта.

Анализ розничного товарооборота торгового предприятия начинается с изучения динамики его объема и оценки степени выполнения плана.

Анализ динамики объема розничного товарооборота осуществляется с помощью расчета цепных и базисных темпов роста, а также среднегодового темпа изменения реализации товаров. В условиях инфляции темпы изменения объема товарооборота следует рассчитывать как в фактических, так и в сопоставимых ценах, т.е. в ценах базисного года:

Тс.ц. = Тф.ц. / Iц., (1)

где,

Тс.ц. – объем товарооборота в сопоставимых ценах;

Тф.ц. – объем товарооборота в фактических ценах;

Iц. — индекс изменения цен.

В процессе анализа розничного товарооборота целесообразно определить его изменение как в стоимостном, так и в натуральном выражении, которое характеризуется изменением физического объема товарооборота. Для этого необходимо рассчитать индекс изменения товарооборота:

Iт = Iц х Iq, (2)

где, Iт – индекс изменения объема товарооборота;

Iц – индекс изменения цен;

Iq – индекс изменения физического объема товарооборота.

Приведенная формула позволяет определить, в какой мере развитие товарооборота в стоимостном выражении зависело от изменения цен, а в какой – от изменения количества реализуемых товаров.

Анализ розничного товарооборота следует проводить не только по общему объему, но и в разрезе отдельных товарных групп, т.е. по ассортиментной структуре.

Для характеристики изменения структуры товарооборота можно воспользоваться коэффициентом абсолютных структурных сдвигов:

Кс.с = , (3)

где,

Кс.с – коэффициент абсолютных структурных сдвигов товарооборота;

fi 1 – удельный вес I-й товарной группы в общем объеме товарооборота

(%) в отчетном периоде;

fi0 – удельный вес I-й товарной группы в общем объеме товарооборота

в предшествующем периоде (%);

n – количество товарных групп.

На выполнение плана и динамику розничного товарооборота

оказывают влияние большое число факторов, зависящие от деятельности предприятия. Их принято объединять в три группы:

-

факторы, связанные с товарными ресурсами;

-

факторы, связанные с численностью работников и эффективностью их труда;

-

факторы, связанные с эффективностью использования материально-технической базы торгового предприятия и режимом его работы.

Основной фактор успешного развития товарооборота – обеспеченность

торгового предприятия товарными ресурсами и их рациональное использование. Объем розничного товарооборота зависит от периодичности поступления и выбытия товаров, состояния товарных запасов.

Эта зависимость может быть выражена формулой:

Т = Зн + П – В – Зк , (4)

где, Т – объем розничного товарооборота;

Зн – запасы товаров на начало периода;

П – поступление товаров;

В – выбытие товаров;

Зк – запасы товаров на конец периода.

Используя способ разниц или способ цепной подстановки, можно определить влияние каждого из отмеченных показателей на объем розничного товарооборота торгового предприятия.

Значительное влияние на объем розничного товарооборота оказывает обеспеченность торгового предприятия трудовыми ресурсами и эффективность их использования.

Эта зависимость выражается формулой:

Т = П х Ч, (5)

где, Т – объем розничного товарооборота, руб.;

Ч – среднесписочная численность работников, чел.;

П – производительность труда одного работника, руб./ чел.

Большое влияние на динамику розничного товарооборота оказывает состояние, развитие и эффективность использования основных фондов торгового предприятия, а также режим его работы. Объем розничного товарооборота торгового предприятия может быть определен по следующей формуле:

Т = S х Ксм х Д х ВS, (6)

где, Т – объем розничного товарооборота, руб.;

S – площадь торгового зала предприятия, м2;

Ксм – коэффициент сменности работы предприятия;

Д – количество дней работы предприятия;

Вs – товарооборот на 1м2 площади торгового зала в смену, руб.

Последовательно заменяя в приведенной формуле показатели предшествующего года на данные отчетного года и вычитая из полученного результата предыдущий, можно определить влияние на объем товарооборота изменения факторов, связанных с эффективностью использования материально-технической базы торгового предприятия и режимом его работы. Этот способ расчета называется методом цепной подстановки.

К задачам анализа розничного товарооборота относятся:

-

контроль за выполнением плана розничного товарооборота по общему объёму и по товарным группам;

-

оценка выполнения плана по предприятиям и организациям, входящим в данную систему;

-

изучение ритмичности выполнения плана розничного товарооборота как в целом по системе, так и по организациям и предприятиям;

-

изучение динамики розничного товарооборота за ряд лет;

-

выявление изменений, произошедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров;

-

определение степени охвата покупательных фондов населения, обслуживаемого данной торговой организации или предприятием;

-

вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение плана товарооборота;

-

изучение качества обслуживания населения;

-

выявление внутренних резервов и разработка мероприятий по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

План розничного товарооборота по объему и структуре должен обеспечивать, с одной стороны, удовлетворение потребностей населения, а с другой – необходимый размер прибыли.

Планирование розничного товарооборота торгового предприятия особенно нового, целесообразно начинать с определения минимального объема товарооборота, который обеспечит ему безубыточную работу. Такой объем товарооборота принято называть критическим. Все расчеты по определению этого объема сводятся к определению точки безубыточного предприятия.

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. × 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность.

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ВЫРУЧКИ

Для увеличения выручки и роста финансовых результатов предприятию нужно увеличивать выпуск продукции, расширять ассортимент, производить новые по потребительским качествам товары.

Величина выручки во многом зависит от отраслевых факторов, но обязательно нужно определять факторы, значимые для конкретного предприятия.

Представим основные факторы увеличения объема выручки:

- исполнение обязательств по заключенным договорам;

- расширение клиентской базы;

- обеспечение высшего качества продукции, работ, услуг;

- оптимизация цен и ценообразования;

- своевременное обновление выпускаемой продукции, расширение ассортимента;

- расширение дилерской сети.

Исполнение обязательств по заключенным договорам

Четкое и неуклонное исполнение договорных обязательств является реальным фактором увеличения объема выручки.

Задачи экономического отдела:

- контроль соблюдения заключенных договоров;

- контроль оплаты реализованной продукции или выполненных работ на основании календарного плана;

- анализ поступления денежных средств от клиентов по отгруженной продукции, оказанным услугам по всем структурным подразделениям и в целом по организации.

Задача исполнителей — обеспечить своевременность поставки продукции, выполнение работ при хорошем качестве исполнения.

Для своевременного зачисления выручки важно контролировать дебиторскую и кредиторскую задолженность. Учреждение должно не только вовремя взыскивать оплату с заказчиков за реализованную продукцию, но и контролировать исполнение своих обязательств перед контрагентами.

Расширение клиентской базы

Чтобы увеличить выручку от реализации продукции, нужно вести работу по привлечению новых контрагентов. Задача состоит в том, чтобы найти стабильных заказчиков и заключить с ними договоры на поставку продукции (выполнение работ, оказание услуг).

Для привлечения клиентов организация может создать внутрикорпорационный колл-центр, набрать и подготовить менеджеров, которые знают, как увеличить продажи.

Чтобы познакомить потребителей со своим предприятием, создайте сайт в Интернете. К этому процессу лучше всего подключить профессионалов, которые качественно решат вопросы с регистрацией, оптимизацией нового веб-сайта.

Привлекая новых контрагентов, организация сможет запланировать и получить большую выручку, увеличить доходы в предстоящем году.

Обеспечение высшего качества продукции

Особое значение проблемы качества продукции определяется тем, что она является комплексной и затрагивает интересы как производителей, так и потребителей. Выпуск качественных изделий способствует увеличению объема реализации продукции и прибыли, повышает престиж предприятия.

Качество продукта — тот показатель, которому в долгосрочной перспективе рынок уделяет наибольшее внимание. Однако следует отметить, что в отличие от манипуляций с ценами изменение качественных показателей — процесс долгосрочный, который требует не только финансовых вложений. В некоторых случаях необходимо переоборудовать производство, освоить новые технологии.

Задача каждой организации — проводить анализ качества и конкурентоспособности продукции, разрабатывать мероприятия по улучшению ее качества: совершенствование организации производства и труда, углубление специализации производства, повышение технического уровня и уровня квалификации персонала.

Оптимизация цен и ценообразования

Тарифы на товары или услуги формируют исходя из конъюнктуры рынка, себестоимости, необходимой прибыли, установленных налогов, качества и потребительских свойств товаров и услуг. Тарифы рассчитывают на основании калькуляции на каждый вид продукции (услуг), цены — на основе экономически обоснованной себестоимости, с учетом необходимости уплаты налогов и сборов.

Замечания

1. На формирование цены влияют такие факторы, как конкурентоспособность, уровень потребительского спроса, затраты на продукцию или оказание услуг, экономический эффект.

2. Цены должны быть обоснованы. Калькуляция каждой продукции, услуги осуществляется с учетом материальных и трудовых затрат, накладных расходов и налогов, предусмотренных действующим законодательством.

3. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет получать все меньше денежных средств, что отрицательно скажется на объеме производства и финансовом состоянии.

Расходы в связи с инфляцией имеют тенденцию к увеличению: растут тарифы на коммунальные услуги, повышаются цены на приобретение материалов, ремонт и обслуживание имущества и на другие услуги. В связи с этим предприятия в начале каждого текущего года вынуждены повышать цены на свои товары (услуги) на процент инфляции. По последним данным, в среднем цены увеличиваются на 10–15 %.

Для получения более высокого дохода цены на выпускаемую продукцию желательно увеличить на больший процент, но здесь могут быть негативные последствия.

Во-первых, упадет спрос населения. Во-вторых, предприятию нужно сохранить свои позиции на рынке в условиях конкуренции, так как есть другие производители аналогичных товаров. Из-за завышенных цен предприятие может потерять своих заказчиков, что отрицательно скажется на объеме реализации и получении выручки. Этого не случится, если постоянно следить за ценами конкурентов.

Своевременное обновление выпускаемой продукции, расширение ассортимента

Можно получить достаточную выручку, если своевременно обновлять выпускаемую продукцию, расширять ассортимент. Исходный пункт проведения данной политики — установление номенклатуры товаров, с которыми предприятие должно выходить на рынок. Для повышения степени выживаемости в условиях рынка предприятие вынуждено производить не один, а несколько видов товаров. Желательно, чтобы они дополняли друг друга.

Важная задача — определить оптимальную номенклатуру производимой продукции, которая должна устанавливаться с позиции достижения минимальных затрат на ее выпуск и снижения затрат на реализацию (использование одних и тех же каналов сбыта, рекламы и т. д.).

Дилерская сеть

Для успешной реализации своей продукции предприятие может создать дилерскую сеть.

Дилером является компания, которая закупает товар мелким или крупным оптом, реализует его через собственные розничные магазины или продает другим розничным сетям и отдельным торговым точкам.

Дилеры занимаются распространением и продвижением продукции предприятия в различных регионах. От развития дилерской сети напрямую зависит объем продаж данного канала сбыта. Ресурсы дилера:

- клиентская база;

- знание региона;

- административный резерв;

- финансы.

ОСНОВНЫЕ ПРИЧИНЫ СНИЖЕНИЯ ВЫРУЧКИ

Рассмотрим основные причины снижения выручки от реализации.

1. Продукт утратил популярность.

Клиенты могут просто потерять интерес к продукции предприятия. Чаще всего такое происходит, если продукция устарела или у конкурентов появился сопоставимый по качеству, но более дешевый товар. Как следствие, снижается выручка.

2. Сезонное падение спроса.

Планируя производство, предприятию следует разрабатывать ассортимент продукции с учетом сезонного времени. Спрос на многие потребительские товары так или иначе завязан на сезон. Например, товары, предназначенные для зимнего времени, имеют минимальный спрос в летний период.

3. Уход клиентов к конкурентам.

На рынке появилась сильная конкурирующая компания, которая реализует товар по демпинговым ценам. Как следствие, клиенты уходят к конкуренту. В такой ситуации предприятие может понизить цену, поменять ассортимент продукции, чтобы не потерять выручку.

4. Кризис, снижение производства.

В кризис всегда падает покупательская способность населения, как следствие, снижается выручка. В такое время больше всего страдают товары с высокой денежной стоимостью (квартиры, машины) и товары не первой необходимости, без которых можно обойтись.

5. Несбалансированность ассортимента.

Ассортимент предприятия должен быть как можно более сбалансированным во избежание снижения выручки. Для этого лучше выпускать продукцию как для заработка, так и продукцию для оборота. У второго вида продукции всегда есть конкуренты, но также постоянно на нее есть спрос.

6. Некомпетентность и пассивность работников организации.

В снижении выручки зачастую виноват персонал. В данном случае следует проанализировать работу сотрудников предприятия, в частности, менеджеров по продажам. Зачастую они предлагают клиентам то, что им легче продать.

Снижение выручки обычно происходит из-за недостатка стимулов персонала к хорошей работе. Вместо того чтобы продавать товары, приносящие предприятию наибольшую прибыль, менеджеры советуют покупателям то, что нравится им самим, потому что так проще. Это неминуемо снижает выручку без всякого кризиса.

ПОДВОДИМ ИТОГИ

1. При планировании выручки нужно изучить спрос на выпускаемую продукцию, определить клиентскую базу, максимально точно рассчитать показатели в натуральном и стоимостном выражении по каждому ассортименту и контрагентам-заказчикам.

2. Экономические службы предприятий должны контролировать выполнение плановых показателей и своевременно принимать меры по устранению отклонений, осуществлять контроль платежей за отгруженную продукцию и взыскивать дебиторскую задолженность.

3. Для увеличения выручки предприятие должно выбрать оптимальный вариант:

- увеличение выпуска продукции, выполнения работ, оказания услуг;

- расширение ассортимента выпускаемой продукции, работ, услуг;

- расширение рынка сбыта, поиск и привлечение новых клиентов в своем и других регионах;

- сокращение затрат на производство (фактор направлен на снижение себестоимости).

4. Необходимо заключать договоры с финансово надежными заказчиками, обоюдно соблюдать договорные обязательства.

Выводы

1. Получение выручки — итоговый этап в работе любого предприятия.

2. Выручка от реализации продукции отражает результаты финансово-хозяйственной деятельности предприятия и является основным источником его доходов.

3. На величину выручки от реализации продукции влияют зависящие и не зависящие от деятельности предприятия факторы.

4. Своевременное исполнение договорных обязательств — один из ключевых факторов увеличения объема выручки.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2018.

Анализ продаж – это инструмент, дающий информацию руководителям и предпринимателям. На основе результатов анализа определяется дальнейшая стратегия продаж, выбираются методы продвижения компании, оценивается эффективность менеджеров.

Предмет анализа продаж

Предметом являются данные, которые изучает аналитик. Например:

- количество сделок;

- объем продаж в единицах или в денежном выражении;

- конверсия воронок продаж разных видов;

- доли каждого товара в общем объеме продаж.

Для качественного анализа нужны данные не только за актуальный период, но и за прошлые, чтобы выявить динамику показателей. Рекомендуется подготовить данные за отдельные месяцы, кварталы и годы.

Анализ нужно детализировать, то есть проводить не общее исследование продаж, а разделять их:

- по отдельным продуктам или товарным группам;

- по географическим регионам;

- по филиалам, отдельным командам менеджеров или индивидуально по каждому работнику.

Анализ динамики и структуры

Исследование продаж начинается с анализа выручки. Необходимо оценить, насколько она изменилась. Для этого текущая выручка сравнивается с аналогичным показателем за прошлые месяцы, а также с тем же месяцем в прошлом году. Вся необходимая информация может быть собрана в подобной таблице:

| сентябрь 2021 (период, за который анализируются продажи) | 125 000 рублей (значение выручки) | |

| август 2021 | 141 000 | -11 % (изменения в сентябре по сравнению с прошлым периодом) |

| июль 2021 | 111 000 | +12 % |

| июнь 2021 | 128 000 | -2 % |

| сентябрь 2020 | 110 000 | +13 % |

| сентябрь 2019 | 98 000 | +27 % |

Из такой таблицы очевидна тенденция: выручка выросла, по сравнению с прошлым годом, но в текущем году она колеблется. Причиной колебания может являться сезонность спроса (в августе наблюдается пик востребованности товаров среди клиентов), а прирост, по сравнению с прошлыми годами обеспечили общая инфляция и повышение цен на товары.

Таблицу можно детализировать, если сегментировать выручку по нескольким категориям. Например, полученные в сентябре 125 тысяч рублей можно разделить так:

- по товарным группам. Компания из примера продает канцелярские товары. Всю продукцию можно разделить на три группы – бумажная продукция (тетради, дневники, блокноты, альбомы), канцелярия (ручки, карандаши) и товары для творчества (пластилин, краски). Чтобы понять, за счет какой товарной группы выросла выручка, данные за август, июль и за прошлые года нужно сегментировать аналогичным образом;

- по филиалам. Если магазин канцелярии является сетевым, то торговые точки располагаются в нескольких местах. Точка 1 принесла 50 тыс. рублей, точка 2 – 35 тыс. рублей, а точка 3 – 40 тыс. рублей.

Если отмечена тенденция на прирост выручки, нужно ее проверить – посмотреть динамику изменения за последние пять лет. Например:

| 2021 год | 1 250 тысяч рублей |

| 2020 | 1 150 тысяч рублей |

| 2019 | 1 030 тысяч |

| 2018 | 950 тысяч |

| 2017 | 900 тысяч |

Даже без вычисления доли прироста по таблице видно, что выручка растет из года в год. Но требуется вычислить средний прирост за год. Для этого можно использовать показатель – совокупный среднегодовой темп рост. Он вычисляется по формуле:

CAGR = (Выручка последнего года / Выручка первого года) (1/Последний год — Первый год) — 1

В этом примере последним годом является 2021, а первым – 2017.

Анализ среднего чека

Вместе с общей выручкой рекомендуется анализировать средний чек. Важно рассчитать сумму чека и его глубину. Сумма чека вычисляется так: Общая выручка / Количество чеков. Для расчета глубины чека используется другая формула: Общее количество проданных товаров / Количество чеков. Например:

- в сентябре выручка составляла 125000 рублей, а количество чеков составило 550. Значит, сумма чека равна 227 рублей;

- объем продаж в единицах составил 3000. Значит, глубина чека равна 5,5. То есть в среднестатистическом чеке было 5 или 6 товаров.

Анализ по продуктам

Даже если выручка стабильно растет, необходимо анализировать ее в разрезе продуктов. Ведь нет гарантий, что все товарные группы показывают одинаковый по темпу прирост. Вот как выглядит анализ:

| Бумажная продукция | Канцелярия | Товары для творчества | |

| 2021 | 40 % от общей выручки | 30 % | 30 % |

| 2020 | 30 % | 45 % | 25 % |

| 2019 | 30 % | 50 % | 20 % |

| 2018 | 55 % | 25 % | 20 % |

На основе таблицы можно составить диаграмму, чтобы наглядно увидеть структуру выручки. Но затем важно оценить, как менялся объем продаж каждой товарной группы в натуральном выражении.

Анализ себестоимости

Изучая прибыль, необходимо проанализировать себестоимость каждой товарной группы и сравнить ее с выручкой. Возможны такие результаты:

- выручка с продажи товарной группы осталась прежней или сократилась, в то время как себестоимость производства выросла. Это сигнализирует о снижении прибыли по определенной группе товаров;

- выручка сократилась, но и себестоимость сократилась. Это говорит о возможностях для развития компания. Ведь прибыль осталась той же, а значит, если компании вложит силы в продвижение и повысит сбыт товарной группы, то и прибыль вырастет;

- выручка выросла, а себестоимость снизилась. Это идеальный вариант развития событий.

Как анализировать продажи продукции

Продукцию можно анализировать с точки зрения выгоды для компании. Не все товары выгодно производить или закупать, держать в своем ассортименте. Но по таблицам с выручкой невозможно определить, какие продукты менее востребованы у аудитории, особенно если есть прирост в объеме продаж.

АВС-анализ позволяет разделить весь ассортимент на три группы:

- товары-локомотивы, которые покупаются очень часто и приносят 80 % от общей выручки;

- товары-середнячки, которые приносят до 15 %;

- аутсайдеры, которые приносят только 5 %.

Если раньше в аналитические таблицы вносились отдельные товарные группы, то теперь можно анализировать «вклад» каждого SKU в отдельности. Например, в магазине канцтоваров была товарная группа – бумажная продукция. В нее входит 200 наименований, которые показывают разные объемы продаж. Для проведения АВС-исследования составляется полный список наименований товаров. Затем они ранжируются по одному критерию, например, по выручке с продажи за сентябрь 2021 года. После этого используется принцип накопительного итога. Рассчитывается доля с накопительным итогом для каждого товара. Для этого доля товара в выручке суммируется со всеми долями тех товаров, чья выручка выше в рейтинге. Например:

| доля в выручке | доля с накопительным итогом | |

| Ручка шариковая синяя | 15 % | 15 % |

| Тетрадь в клетку 48 листов | 13 % | 28 % (то есть 15+13 %) |

| Карандаш | 12 % | 40 % (то есть 28+12 %) |

| … | ||

| Набор светящихся фломастеров | 0,2 % | 100 % |

Затем ассортимент делится на группы А, В и С. Первая группа заканчивается на той строке, где доля нарастающего итога составляет 80 %. Вторая группа начинается и заканчивается там, где доля по нарастающему итогу составляет 81 % и 95 % соответственно, а третья группа включает оставшиеся товары.

Теперь можно провести анализ XYZ, чтобы аналогичным образом ранжировать товары по стабильности спроса, то есть по объему продаж в единицах. Результаты анализов объединяются, чтобы товары были распределены по 9 группам: AX, BX, CX, AY, BY, CY, CX, CY, CZ. Товары из групп АХ и ВХ для компании выгоднее всего, ведь они принесли больше всего выручки. Товары, попавшие в группу СZ, можно убрать их ассортимента совсем, если причиной их низких продаж не является сезонность.

Выполнение плана продаж

За продажи отвечают менеджеры и их работу также надо анализировать. В первую очередь необходимо оценить, насколько выполнен поставленный план продаж по товарным группам: по отгрузке, по прибыли и по выручке. Нужна таблица в таком формате:

| Товарная группа 1 | Товарная группа 2 | Товарная группа 3 | |

| План (140 000) | 50 000 | 60 000 | 30 000 |

| Факт (125 000 рублей) | 45 000 | 60 000 | 20 000 |

| Процент выполнения | 90 % | 100 % | 66 % |

| Процент выполнения относительно прошлого периода | 105 % | 88 % | 60 % |

Подсчитывать процент выполнения плана необходимо для корректировки планов на следующие периоды.

Если в магазине работает несколько продавцов и продажи зависят от их общения с клиентами, то необходимо ставить каждому продавцу личный план и аналогичным образом сравнивать его с фактическими результатами. Например, общая выручка составляет 125 тыс. рублей, но она была получена с трех магазинов сети. В первом она составила 50 тыс. рублей и делится на работников торговой точки таким образом:

| Работник 1 | Работник 2 | Работник 3 | |

| План (60 000 рублей) | 23 000 | 18 000 | 19 000 |

| Факт (50 000 рублей) | 18 000 | 15 000 | 14 000 |

Таким образом, анализ продаж осуществляется в несколько этапов:

- Динамика – есть ли прирост, каков сбыт в натуральном выражении.

- Структура выручки – как она распределена между товарными группами, какие продукты являются более востребованными и маржинальными.

- Эффективность продаж – сколько прибыли компания получает.

- Динамика по сравнению с прошлым годом – меняются ли продажи без учета сезонности.

- План-факт – получается ли достичь запланированных результатов.

- Структура выручки в разрезе подразделений и продавцов.

Благодаря нескольким таблицам аналитик получает полную картину о продажах за период. При желании можно копнуть глубже: оценить рентабельность, количество новых клиентов и отток старых, число посетителей, не совершивших покупку, сравнить несколько филиалов по АВС-методу.

Важно совмещать подсчет показателей с факторным анализом. Чтобы в будущем выполнить план по продажам, нужно понять, что помешало в этом месяце добиться желаемых результатов.

19.1. Цели, задачи и этапы анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг

Объем производства и реализации продукции, работ и услуг – это одни из основных показателей, характеризующих деятельность организации. Объем реализации крайне важен для расчета прибыли от продажи, которая в наибольшей степени формирует финансовый результат организации. По экономическому содержанию объем реализованной продукции, работ и услуг характеризует конечный результат работы организации, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Темпы роста объема производства и реализации продукции, работ и услуг, повышение их качества влияют на величину издержек, прибыль и рентабельность организации. Поэтому анализ данных показателей имеет важное значение.

Основными задачами анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг являются:

– оценка выполнения плана, динамики производства и реализации продукции;

– определение влияния факторов на изменение этих показателей;

– изучение состава, структуры и ассортимента выпускаемой продукции, работ и услуг;

– изучение качества и конкурентоспособности продукции;

– оценка комплектности и ритмичности производства;

– выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции, работ и услуг;

– разработка мероприятий по освоению выявленных резервов.

Важную роль в анализе играет информационная база, которой служат:

– статистические показатели (форма № 1-п статистической отчетности «Сведения о производстве промышленной продукции»);

– форма № 2 бухгалтерской отчетности «Отчет о прибылях и убытках»;

– данные оперативного бухгалтерского учета;

– планы-графики производства;

– планы экономического и социального развития организации;

– различные виды сопроводительной документации.

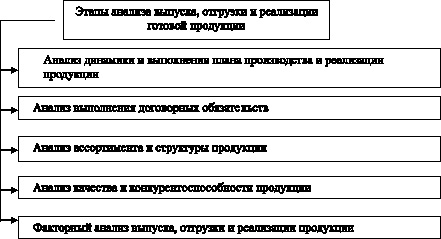

Анализ выпуска, отгрузки и реализации продукции, работ и услуг проводится в определенной последовательности (рис. 19.1) и начинается с анализа динамики и выполнения плана производства и реализации продукции.

Рис. 19.1. Этапы анализа выпуска, отгрузки и реализации готовой продукции

В настоящее время организации самостоятельно планируют свою деятельность и определяют перспективы развития исходя из спроса на производимую продукцию. Поэтому важным моментом является определение и производство оптимального объема выпуска продукции.

Вторым этапом является анализ выполнения договорных обязательств. Недовыполнение плана по договорам для организаций оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций, что может привести к потере рынка сбыта, а следовательно, к снижению производства.

Результаты деятельности организации во многом определяются ассортиментом, структурой производства и реализации продукции. В составе готовой продукции могут быть изделия с низким уровнем рентабельности либо невостребованные изделия. Чтобы этого избежать необходимо проводить анализ ассортимента и структуры продукции.

Следующим этапом анализа является анализ качества и конкурентоспособности продукции. Повышение качества продукции – одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества способствует повышению спроса и увеличению суммы прибыли не только за счет объема продаж, но и за счет высоких цен.

Рассмотрев динамику и выполнение плана по реализации продукции и выполнение договоров поставки, необходимо установить факторы изменения объема продукции, работ и услуг. Это и является конечным этапом анализа выпуска, отгрузки и реализации продукции, работ и услуг