Отражение операций по производству готовой продукции в 1С имеет свои особенности.

Из данной статьи вы узнаете, что такое плановая цена выпуска продукции и как самостоятельно ее установить.

Содержание

- Варианты расчета себестоимости

- Особенности работы с плановыми ценами

- Для чего в 1С используется плановая цена

- Как определить плановую цену

- Установка плановой цены

- Быстрый доступ к справочнику Типы цен номенклатуры

- Создание нового вида цен в справочнике Типы цен номенклатуры

- Установка основного типа плановых цен по организации

- Назначение плановой цены для продукции

- Документальное оформление

- Проверка плановых цен выпуска продукции

- Работа с плановой ценой без ее предварительной установки

Варианты расчета себестоимости

Для расчета себестоимости продукции возможны два варианта:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами;

- без плановых цен;

- без использования субконто Продукция на счете 20.01:

- с плановыми ценами.

Особенности работы с плановыми ценами

Для чего в 1С используется плановая цена

Плановая цена используется для:

- распределения прямых расходов по наименованиям продукции, когда есть общие прямые расходы по Номенклатурной группе на счете 20.01;

- учета выпуска готовой продукции в течение месяца.

Как определить плановую цену

Плановая стоимость (цена) продукции устанавливается распорядительным документом по организации. Как правило ее рассчитывает планово-экономический отдел.

В 1С плановые цены не считаются, а вводятся согласно расчету, выполненному вне программы.

Установка плановой цены

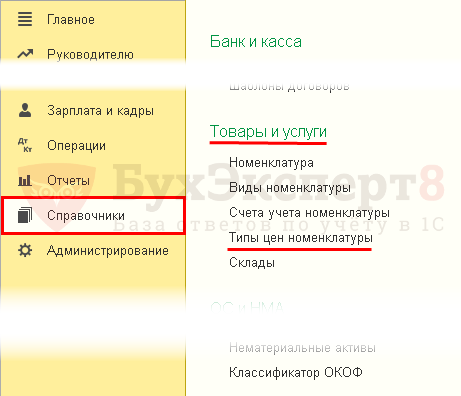

Быстрый доступ к справочнику Типы цен номенклатуры

Если в Панели навигации раздела Справочники отсутствует справочник Типы цен номенклатуры, то для быстрого доступа его можно добавить через Справочники — Настройки — Настройки навигации – Товары и услуги – курсор на Типы цен номенклатуры – кнопка Добавить – ОК.

В результате выполненных настроек справочник Типы цен номенклатуры будет выведен на Панель навигации для быстрого доступа.

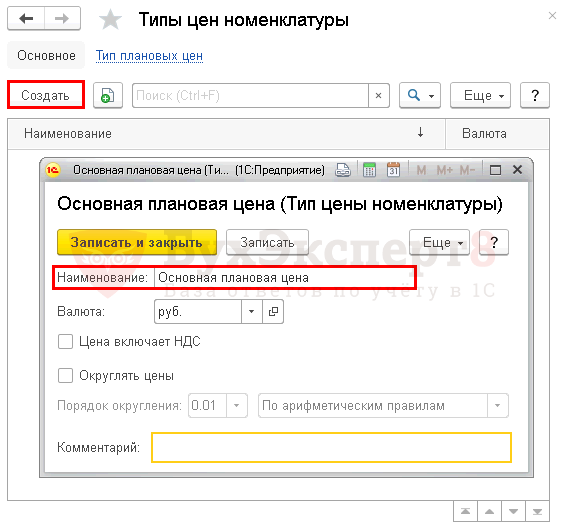

Создание нового вида цен в справочнике Типы цен номенклатуры

Новый элемент создается в справочнике Типы цен номенклатуры через Справочники – Товары и услуги.

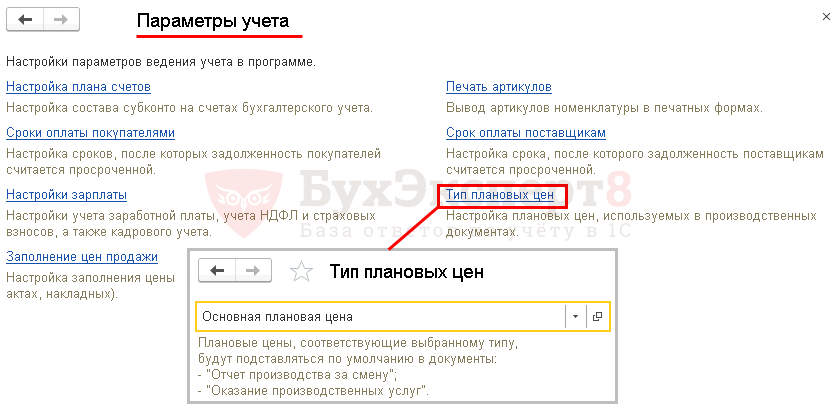

Установка основного типа плановых цен по организации

Установка основного типа плановых цен осуществляется для того, чтобы в документы:

- по изготовлению готовой продукции — документ Отчет производства за смену,

- оказанию производственных услуг — документ Оказание производственных услуг,

автоматически подставлялась плановая цена выпуска.

Рассмотрим на примере, как выполнить установку основного Типа плановых цен.

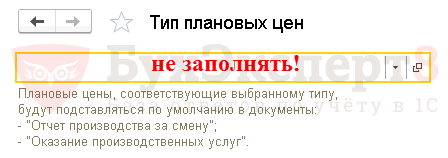

Плановую цену необходимо предварительно задать в настройках через Администрирование – Параметры учета – ссылка Тип плановых цен.

Если в одной базе несколько организаций, то настройки, выполненные в Параметрах учета, будут применяться к ним всем, т. е. для всех организаций, учет по которым будет вестись в этой базе.

Это касается и типа цен номенклатуры и суммового значения, которое будет присвоено конкретной номенклатуре (продукции).

Назначение плановой цены для продукции

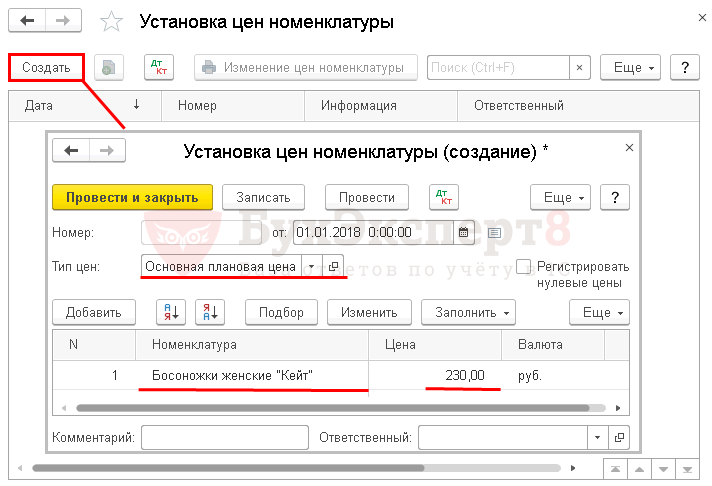

Для того чтобы плановые цены по выпускаемой продукции автоматически заполнялись в документах, следует предварительно задать их в документе Установка цен номенклатуры через раздел Склад – Цены.

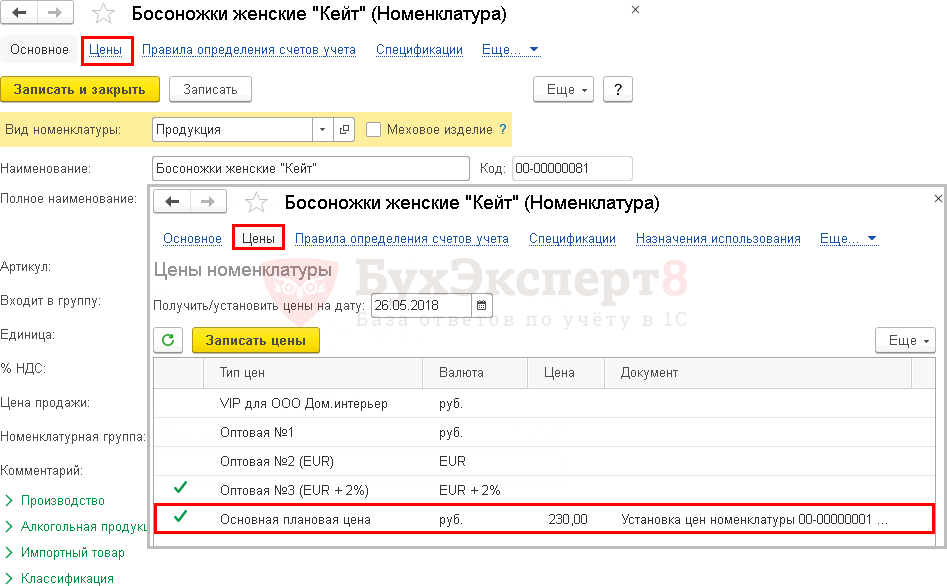

Организация, использующая плановые цены для расчета себестоимости, установила на 2018г плановую цену на продукцию Босоножки женские «Кейт» 230 руб./пара.

Рассмотрим на примере, как назначить плановую цену для конкретной номенклатуры через документ Установка цен номенклатуры в разделе Склад – Цены — Установка цен номенклатуры – кнопка Создать.

Необходимо обратить внимание на заполнение полей:

- от – дата, с которой вводится плановая цена на продукцию. В нашем примере – с 01.01.2018. Эта цена будет действовать до тех пор, пока не будет введена новая цена на эту же номенклатуру;

- Тип цен – основная плановая цена выбирается из выпадающего списка. Ранее создали ее в справочнике Типы цен номенклатуры и установили в Параметрах учета;

- Номенклатура – продукция, для которой устанавливается плановая цена. Выбирается из справочника Номенклатура;

- Цена – плановая цена в суммовой оценке, которая утверждена для данной номенклатуры.

После проведения документ проводок не формирует. Информация заносится в регистр Цены номенклатуры.

Документальное оформление

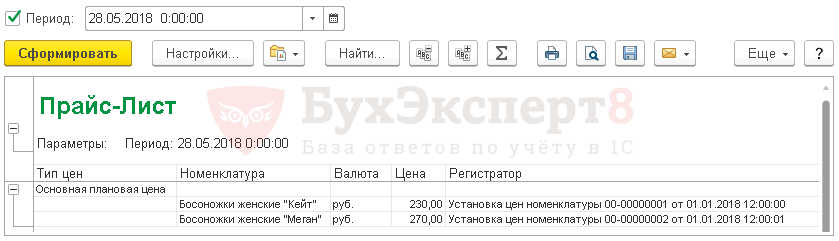

Бланк Изменение цен номенклатуры можно распечатать по кнопке Изменение цен номенклатуры из документа Установка цен номенклатуры. PDF

Если плановая цена введена документом Установка цен номенклатуры, то для формирования данных о текущей плановой цене по наименованиям продукции можно воспользоваться дополнительным внешним отчетом от Профбух8- Прайс.

Отчет формируется на конкретную дату через Все функции — Файл — Открыть и имеет следующий вид.

См. также почему не получается запустить внешний отчет

В пределах одного дня для одного наименования продукции можно установить только одно значение цены одного типа.

В нашем примере:

- день — 28 мая;

- элемент номенклатуры — Босоножки женские «Кейт»;

- значение цены – 230 руб.;

- тип цены – Основная плановая цена.

На 28 мая для типа цены Основная плановая цена нельзя ввести два значения, например 230 руб. и еще одно — например, 250 руб. Возможно только одно значение – 230 руб. или 250 руб.

Проверка плановых цен выпуска продукции

Проверить установленную плановую цену по конкретному наименованию продукции можно через справочник Номенклатура – выбор карточки номенклатуры – ссылка Цены.

Работа с плановой ценой без ее предварительной установки

Если количество продукции не велико и плановая цена не часто меняется, то можно не устанавливать ее специально через документ Установка цен номенклатуры.

Все дело в том, что 1С умеет запоминать плановые цены, введенные в документ Отчет производства за смену в графу Цена плановая. И они автоматически будут подставляться в следующий документ по аналогичной номенклатуре (продукции).

Для применения данного алгоритма не должен быть заполнен Тип плановых цен в настройках Администрирование – Параметры учета – ссылка Тип плановых цен.

См. также:

- Определение спецификации выпуска готовой продукции

- Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

- Изменение способа расчета себестоимости готовой продукции

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Важным фактором поддержания конкурентоспособности выпускаемой продукции является планирование и контроль расходов. Компания, учитывая в смете доходов и затрат предполагаемые затраты на производство и сбыт продукции, обосновывает и определяет плановые потребности ресурсов, необходимых для выполнения поставленных задач, прогнозируемую прибыль и предел безубыточности.

Основным этапом в этом процессе становится формирование плановой себестоимости продукции, под которой понимается совокупность затрат компании, направленных на производство и реализацию. Это осуществляется калькулированием, т.е. расчетом издержек, приходящихся на единицу продукции. Калькуляция затрат необходима для расчета плановой себестоимости продукции и оценки производственных издержек. Рассмотрим, как это происходит на практике.

Калькуляция плановой себестоимости

Плановая калькуляция изделия (или группы однородных изделий) формируется, учитывая прямые затраты на начало планируемого периода (год, квартал, месяц – в зависимости от специфики производства или принятой системы учета продукции), принимая во внимание их предполагаемые изменения, например, грядущее обновление производства. Косвенные расходы включают в плановую себестоимость на основе расходных смет, распределяя их обычно в пропорции к величинам прямых затрат.

Структура затрат, входящих в себестоимость продукции, их классификация по статьям определяются в соответствии с действующими нормативами и методиками. Зачастую состав расходов зависит от отраслевой специфики предприятия. Например, в калькуляцию могут входить такие статьи расходов:

-

Сырье, материалы;

-

Топливо и эл/энергия;

-

Зарплата цехового персонала основная и дополнительная;

-

Отчисления страхвзносов;

-

Расходы на подготовку производства и эксплуатацию оборудования;

-

Общепроизводственные затраты;

-

Общехозяйственные расходы;

-

Прочие производственные расходы;

-

Внепроизводственные расходы.

Этот перечень может быть дополнен статьями затрат, включение которых продиктовано особенностями производства. Представленная структура разделяет статьи расходов так: совокупность строк с 1-й по 6-ю образуют цеховую себестоимость, добавление к ним 7-й и 8-й статей дает производственную себестоимость, а общая сумма затрат – полную. При подсчете затрат на единицу продукции в рамках запланированного выпуска во внимание принимается полная себестоимость готовой продукции.

Таким образом, плановая себестоимость продукции – это средняя цена выпускаемого изделия в учетных ценах на планируемый период, позволяющая довольно точно определять реальную себестоимость продукции в течение отчетного времени. По его завершении плановая себестоимость корректируется фактической, поскольку плановые значения обычно не совпадают с реальными показателями. Впрочем, грамотно исчисленная плановая себестоимость не дает большой погрешности по отношению к фактической.

Как рассчитать плановую себестоимость продукции

Стоимость материалов, сырья и энергоресурсов в расчете плановой себестоимости определяют на базе утвержденных норм или действующих тарифов, либо, если планируется выпуск новых изделий, норм расхода по которым еще не существует, рассчитывают по аналогии с выпуском однотипных изделий. В состав учитываемой зарплаты входит оплата труда и предусмотренные доплаты цехового персонала и ИТР, непосредственно участвующих в производстве. Величина отчислений определяется по установленной норме в процентах к зарплате.

Остальные калькуляционные статьи представляют собой комплексные затраты и распределяются на основе разработанных смет. Плановая себестоимость выпуска, производимого впервые, рассчитывается по сметным калькуляциям, составленным на базе проектной документации. На производствах с комплексным использованием сырья, когда одна его позиция обеспечивает выход нескольких разнотипных продуктов, расходы распределяются по всем продуктам пропорционально по обоснованным коэффициентам.

Рассмотрим, какой будет плановая себестоимость готовой продукции на примере.

Пример

Компания планирует выпуск нового изделия на основе проектных разработок, в основу которых легли следующие расходы на одну единицу:

Материалы собственные – 3200 руб.;

Покупные комплектующие материалы – 4200 руб.;

Топливо – 300 руб.;

Э/энергия – 200 руб.;

Зарплата основная 450 руб.;

Зарплата дополнительная (премии) – 200 руб.;

Отчисления страхвзносов (30% от зарплаты) – 195 руб.;

Эксплуатация оборудования – 400 руб.;

Общепроизводственные расходы 30% от общего ФОТ (450 + 200) – 195 руб.;

Общехозяйственные затраты 20% от ФОТ, согласно утвержденным коэффициентам распределения затрат – 130 руб.;

Прочие производственные затраты (по смете разработчика) – 300 руб.;

Внепроизводственные расходы – 200 руб.

Составлена калькуляция:

|

Расчет плановой себестоимости единицы изделия в рублях: |

|||

|

№ п/п |

Структура затрат по элементам |

Расчет |

Сумма на ед. |

|

1 |

Сырье и материалы |

3200 |

|

|

2 |

Комплектующие покупные |

4200 |

|

|

3 |

Топливо на технологические нужды |

300 |

|

|

4 |

Электроэнергия |

200 |

|

|

5 |

Зарплата основная |

450 |

|

|

6 |

Зарплата дополнительная |

200 |

|

|

7 |

Отчисления в фонды |

30% от ФОТ (650 р.) |

195 |

|

8 |

Эксплуатация оборудования |

400 |

|

|

9 |

Общепроизводственные расходы |

30% от ФОТ (650 р.) |

195 |

|

10 |

Плановая цеховая себестоимость |

(сумма строк с 1-й по 9-ю) |

9340 |

|

11 |

Общехозяйственные расходы |

20% от ФОТ (650 р.) |

130 |

|

12 |

Прочие производственные затраты |

300 |

|

|

13 |

Плановая производственная себестоимость |

стр. 10 + стр. 11 + стр. 12 |

9770 |

|

14 |

Внепроизводственные расходы |

200 |

|

|

15 |

Полная плановая себестоимость |

стр. 13 + стр. 14 |

9970 |

По сформированной калькуляции плановая себестоимость нового изделия составила:

-

цеховая – 9340 руб.;

-

производственная – 9770 руб.;

-

полная – 9970 руб.

Из чего состоит цена товара?

Цена товара складывается из двух компонентов: себестоимость и наценка.

Актуально это как для производителей и дистрибьюторов, так и для ритейла, то есть розничной торговли. Каждое звено этой цепочки закладывает в цену свою себестоимость единицы товара и собственную наценку.

Рассмотрим каждый из этих составляющих цены отдельно.

Себестоимость

Себестоимость – это затраты на приобретение или производство самого товара.

Себестоимость в свою очередь складывается из следующих затрат:

-

Прямые – издержки производства: сырьё, заработная плата работников; для ритейла: на приобретение товара;

-

Косвенные – не относящиеся напрямую к производству или закупке товаров, делятся на два типа:

-

Условно-постоянные – объём постоянных затрат, не зависящих от объёма производства или реализации: амортизация производства, заработная плата для административного персонала, издержки на аренду помещения. Условно-постоянные расходы чаще всего подвергаются оптимизации для снижения себестоимости.

-

Частично-переменные – затраты, возрастающие соответственно объему производства или реализации товара: издержки на грузоперевозки, аренду дополнительных складских помещений, оплата труда на вспомогательные операции.

-

Для расчёта себестоимости существует несколько формул расчёта себестоимости.

Формула полной себестоимости

Формула полной себестоимости позволяет оценить предстоящие расходы на единицу товара.

Полная себестоимость продукции = затраты на производство или приобретение товара + расходы на реализацию товара

В расходы на реализацию товара для магазина входят, например:

-

заработная плата продавца, кассира;

-

арендная плата за помещение, в котором располагается магазин;

-

коммунальные платежи.

Себестоимость реализованной продукции

Эта формула будет более актуальной для торговой отрасли, так как рассчитывает стоимость реализации товаров.

Себестоимость реализованной продукции = полная себестоимость + себестоимость непроданной продукции

В рознице непроданной продукцией будут считаться товары, не реализованные за отчётный период. Стоимость их приобретения переходит в разряд издержек, тем самым повышая себестоимость реализованной продукции для продавца.

Затраты для разных предприятий будут разными, но мы можем привести основные из них, ложащиеся в себестоимость:

-

Затраты на производство;

-

Коммунальные платежи;

-

Амортизация (отчисления на замену оборудования);

-

Заработная плата основного персонала;

-

Заработная плата административного персонала;

-

Страховые отчисления от заработной платы;

-

Расходы на реализацию товара;

-

Логистические расходы.

Наценка

Важно понимать, что наценка и прибыль это не одно и то же, ведь в наценку тоже закладываются издержки, связанные с продажей товара.

Существует два основных вида розничной наценки для торговли:

-

Базовая – наценка, которую добавляет к себестоимости дистрибьютор или розничный продавец к стоимости 1 единицы товара.

-

Дополнительная – наценка к цене товара при возникновении дополнительных требований от покупателя. Может выражаться в расширенной гарантии на товар, расширенной комплектации и дополнительных услуг к товару, например, доставка.

В наценку на товар в рознице закладываются следующее:

-

Расходы на доставку продукции;

-

НДС;

-

Расходы на реализацию товара;

-

Прибыль.

Наценки

Определение наценки на товар

Перед расчётом наценки необходимо провести несколько действий для анализа рынка и места товара на рынке:

-

Расчёт себестоимости;

-

Нахождение пороговой цены;

-

Анализ рынка сбыта;

-

Поиск отличительных качеств товара.

Расчёт наценки

После проведения указанных выше действий, можно приступать к расчёту наценки.

Первый способ – сложение стоимости поставки товара, стоимости реализации товара и желаемой прибыли. Данный способ очень прост в реализации, но имеет несколько фундаментальных проблем: он не позволяет точно предугадать прибыль с продажи партии товара, так как нет возможности учитывать перемены на рынке. Из этого могут вытекать как недополучение прибыли при общем росте рынка, так и недостаточная реализация товара из-за общего падения цен на рынке.

Для определения стратегии развития компании и сравнения собственных наценок со средними рыночными в вашей отрасли можно вычислить долю наценки в цене товара с помощью следующей формулы:

((Цена – Себестоимость) / Себестоимость) * 100%

Второй способ – расчёт наценки с помощью метода безубыточности. Метод позволяет рассчитать минимальную наценку, при которой предприятие не будет терпеть убытки. Считается она следующим образом:

((Планируемая выручка / Издержки) – 1) * 100%

Например, ожидается выручка в 1 миллион, а издержки составляют 250 тысяч, тогда мы можем определить, что необходимая минимальная наценка на товар составляет ((100 / 25) – 1) * 100%, что равно 400%. В зависимости от ситуации на рынке, может понадобиться повышение ставки наценки, но теперь точно известно, ниже какого коэффициента не стоит опускаться, если нужно достичь планируемой суммы прибыли.

Стратегии ценообразования

Для предпринимателя, работающего в сфере розничной торговли, может возникнуть вопрос: каким образом установить цены на свои товары так, чтобы обеспечить достаточную прибыль и регулярность объёмов продаж?

На конечную цену товара влияют:

-

Цена покупки у поставщика;

-

Стоимость доставки;

-

Операционные расходы на содержание магазина;

-

Способ реализации;

-

Сезонность спроса на товар;

-

Конкуренция.

Давайте разберемся с каждым фактором, который влияет на расчёт цены на товары.

Сезонный или постоянный спрос на товары

Сезонными называются товары, спрос на которые растёт в определённые периоды времени – сезоны. К таким товарам относится, к примеру, школьная форма, письменные принадлежности, школьные учебники, ёлки и ёлочные игрушки.

Соответственно увеличенному спросу стоит увеличить наценку на востребованные в этот период товары.

Сезонным товарам свойственны короткие сроки реализации при высоком спросе. При неправильном расчете объемов сбыта и конечной стоимости для покупателя вы можете остаться со значительным количеством товаров после окончания сезона.

Для определения стоимости реализации сезонных товаров можно ориентироваться на цену поставщика, количество конкурентов, возможное изменение спроса, связанное с общей экономической ситуацией. А для достижения максимальной прибыли ориентируйтесь на средние рыночные цены данных товаров и на цены аналогичных товаров у конкурентов.

Способ реализации

Размер наценки зависит также от способа реализации товара. Офлайн-торговля более затратная, так как требует расходов на аренду торгового и складского помещения, доставку товара до склада или магазина, зарплату продавцов.

Уже давно онлайн-торговля стала для нас обыденностью, ведь к хорошему быстро привыкаешь: экономия времени и средств как для покупателя, так и для продавца.

На ценообразование в случае онлайн-торговли намного сильнее влияет конкуренция, ведь клиенту намного легче перейти на другой сайт, чем сходить в другой магазин. Таким образом, в онлайн- торговле стоит уделить больше времени и средств на улучшение сервиса: удобный сайт, платежи, быстрая обработка заказа, скорость и удобство доставки товаров.

Конкурировать по ценам с крупными магазинами получится вряд ли: оборот у них больше, и они могут позволить себе снизить цены не сильно теряя в прибыли. Малому розничному бизнесу рекомендуется конкурировать с гигантами рынка на других фронтах – уникальные предложения и качество сервиса.

Местоположение

Для офлайновых магазинов важна локация. От неё зависят два фактора: посещаемость, то есть доступность для покупателя, и конкуренция, то есть наличие в ближайшей доступности магазинов с аналогичными товарами.

Магазин можно позиционировать двумя способами: либо в нём продаются редкие товары, за которыми конечный потребитель может и съездить именно к вам, либо в магазине товары общего характера, нужные каждому в повседневности. В втором случае лучше развивать сеть торговых точек. Тогда снижаются административные расходы, что в свою очередь увеличивает уровень рентабельности.

Если в определённом районе ваш магазин не имеет прямых конкурентов, то есть возможность поднять цены выше средних по рынку, ведь у конечных покупателей нет удобных альтернатив поблизости. Однако, с повышением наценок следует быть осторожными: в один момент для большинства покупателей станет выгоднее пройти или проехать подальше, чем отовариться у вас.

Если местность у вас конкурентная, то есть рядом находятся ваши прямые конкуренты, то есть два способа привлечь к себе покупателей: установить цены ниже, чем у конкурентов или создать уникальное предложение. К примеру, вместо обычного хлеба привозить товары из местной пекарни или предложить покупателям фермерские товары вместо тех, что поступают во все сетевые магазины от комбинатов или заводов.

Конкуренты

Уровень конкурентности также играет роль в ценообразовании. На малоконкурентоном рынке с эксклюзивным товаром размер торговой наценки практически не ограничен. Цена товара зависит только от покупательского спроса.

На высококонкурентном рынке наценка будет невысокой,, но есть стабильно высокий спрос на данный продукт. Подытожим то, что мы говорили о конкурентах ранее:

Для розничной торговли есть два способа завоевать свою долю рынка и переманить покупателей из других магазинов:

-

Снижение цен; акции, распродажи

-

Уникальные предложения.качество товара

-

Сервис (доставка под заказ)

Какую наценку на какие товары установить в розничном магазине?

Устанавливайте наценку грамотно, создайте у себя в магазине хотя бы три категории товаров.

Первая категория товаров – самая рентабельная и популярная продукция, это ваш флагман и основной источник дохода. Наценку на такие товары необходимо устанавливать таким образом, что их средняя цена была такой же, как у конкурентов.

Вторая категория – товары низкой ценовой категории, они помогут покупателю не уйти без покупки из магазина, если ему не будет хватать денег на ваши флагманские товары. Такие товары необходимо снабжать низкой наценкой для достижения большего оборота.

Третья категория – очень дорогие товары.Они выполняют несколько функций:

-

витринная – такие товары очень выгодно выставлять напоказ в витринах или на самых видных местах в магазине, так как они привлекают посетителей (кто-то может зайти просто посмотреть, а в итоге и купить товар подешевле);

-

психологическая – в сравнении с очень дорогими товарами, цены на ваши основные будут казаться очень даже выгодными.

На товары данной ценовой категории тоже могут найтись свои покупатели, но почти наверняка они не будут приносить доход, сравнимый с товарами из других двух категорий.

Как упростить расчет цены в розничной торговле?

Работу вашего бизнеса упростит товароучетная программа, в которой есть функция автоматического назначения цен.

Например, товароучетная программа Лайтбокс может сама рассчитывать розничную цену при оприходовании товара. Для этого задайте товару (или группе товаров) один раз фиксированную цену или наценку, и в дальнейшем программа сама будет производить расчет от цены закупки. Переоценка по итогам инвентаризации тоже проходит автоматически.

Какие плюсы еще вы получаете от использования программ для товарного учёта?

-

Контроль остатков. Программа фиксирует любое движение товара: приход, продажу, списание, перемещение. Поэтому вы видите фактическое количество остаток в каждой торговой точке.

-

Грамотное планирование закупок товаров. Программа формирует отчеты, в которых вы увидите сколько и каких товаров было продано за неделю, месяц, сезон и т.д. Такая аналитика позволяет планировать объемы покупаемого товара и не переплачивать за ненужные поставки, которые потом просто лежат на складе.

-

Быстрое проведение инвентаризации. Обычно инвентаризацию проводят редко из-за сложностей в ее организации ─ надо свести остатки в учете, максимально распродать товары, чтобы потратить меньше времени, остановить торговлю или выводить сотрудников в ночное время.

С программой складского учета проводить ревизии проще ─ вы просто выгружаете акт для инвентаризации по группам и сверяете его с товарами в магазине. Это не занимает много времени, не требует закрытия магазина., поэтому проводить проверки можно хоть каждый день. Акты на списание и оформление пересортицы в товароучетном сервисе составляются автоматически. -

Сокращение количества краж со стороны работников. Когда учет ведется «на коленке», недобросовестному сотруднику всегда есть чем поживиться. Неучтенный товар легко забрать с собой и перепродать. С программой для складского учета все оприходования, перемещения и продажи будут отражены в программе, поэтому риск мошенничества со стороны сотрудников исключен.

Подобрать товароучетную программу для вашей торговли

Дата публикации: 04.10.2021

Скачивать бланки документов могут только

подписчики журнала «Главная книга».

Если вы уже подписаны на журнал, авторизуйтесь

или активируйте код доступа с карты подписчика

Если хотите оформить подписку, заполните заявку

Активация подписки

Для активации подписки — войдите на сайт или зарегистрируйтесь

Подписка на новости

Ваш email уже был зарегистрирован. Для подписки на рассылку войдите на сайт

Войти

Пользователь с таким логином и паролем уже вошел на сайт.

Осуществить новый вход?

Мое местоположение

Россия

Москва

Санкт-Петербург

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Донецкая Народная Республика

Еврейская автономная область

Забайкальский край

Запорожская область

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область – Кузбасс

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Ленинградская область

Липецкая область

Луганская Народная Республика

Магаданская область

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Херсонская область

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Задавать вопросы и отвечать на них могут только

зарегистрированные

пользователи

Авторизуйтесь или Зарегистрируйтесь

![]()

Сервис открыт для подписчиков или по временному доступу

![]()

Подпишитесь

на бесплатную рассылку бухгалтерских новостей

Подписаться

Причины отклонения фактической себестоимости от плановой

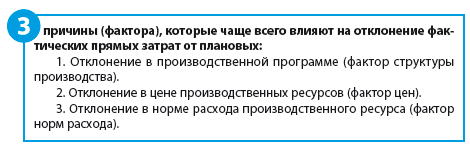

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

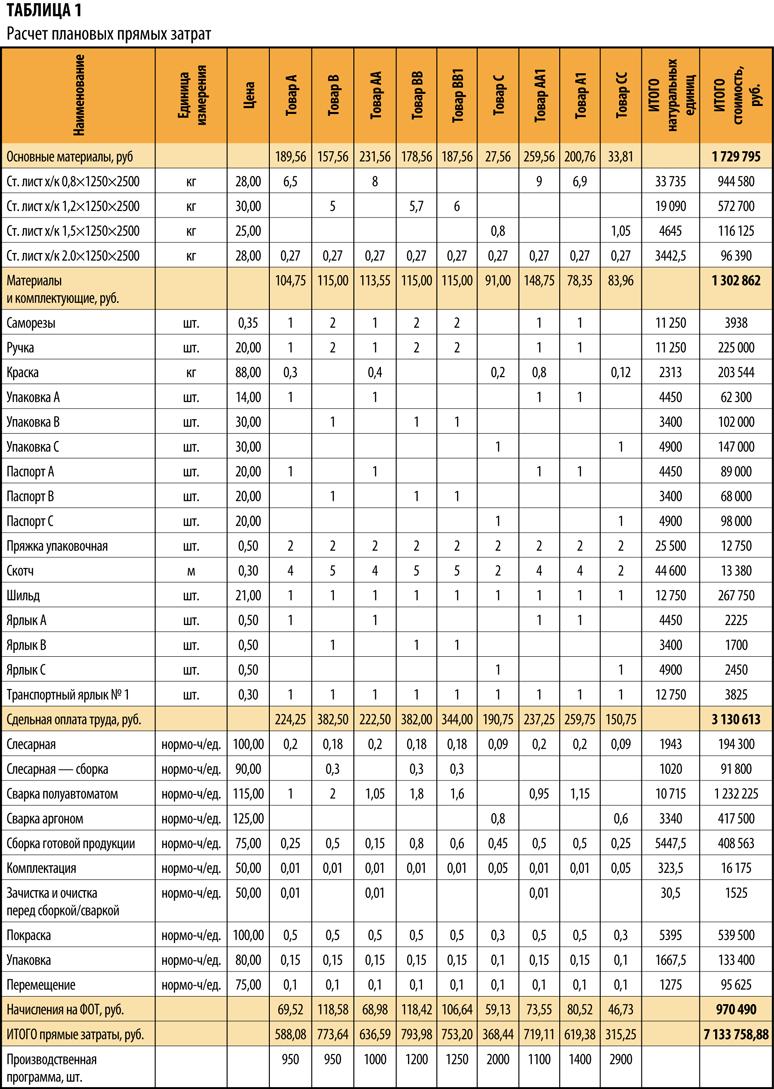

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

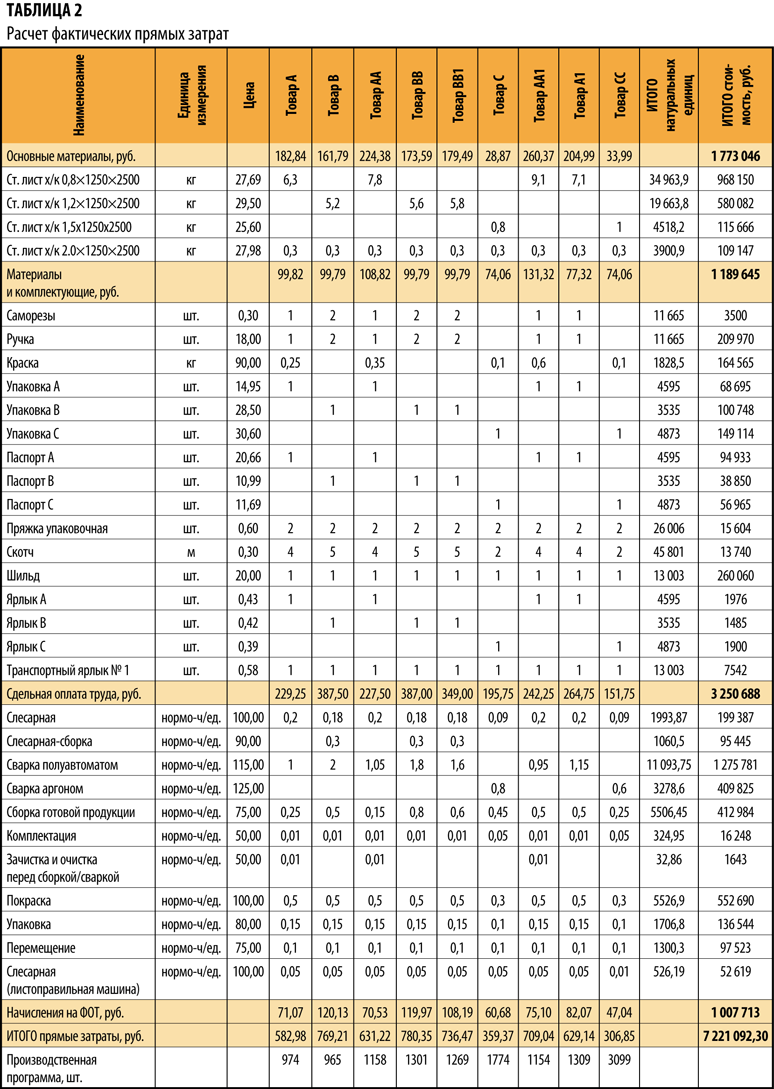

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

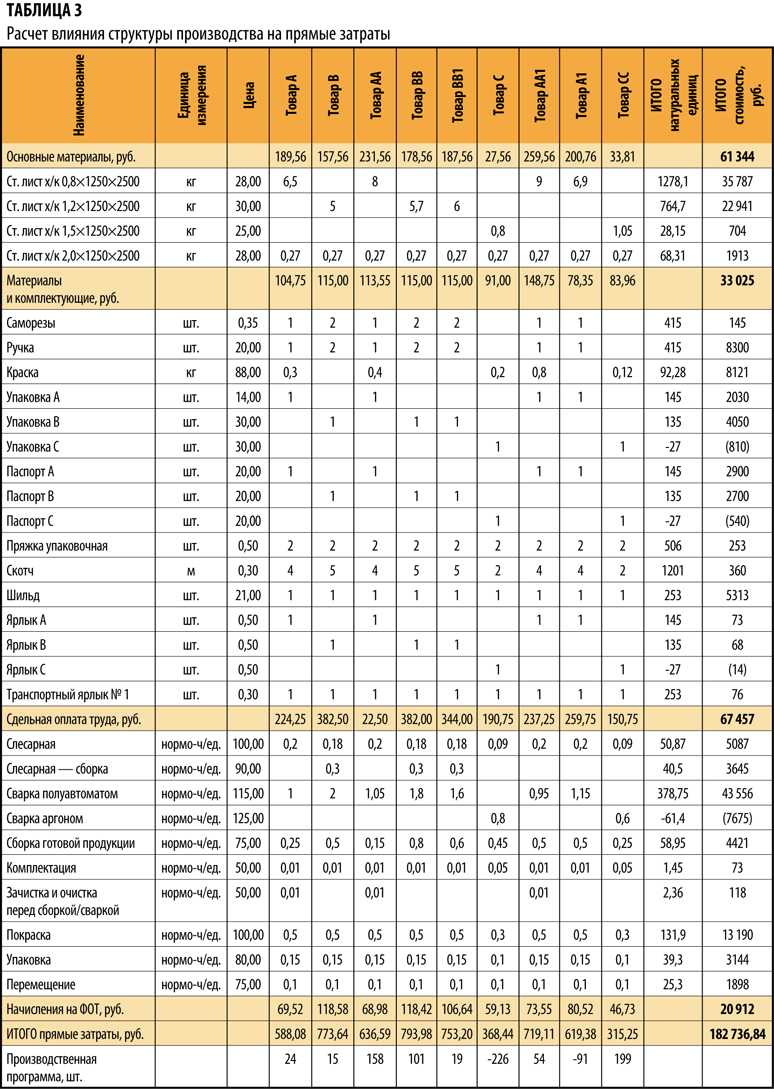

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

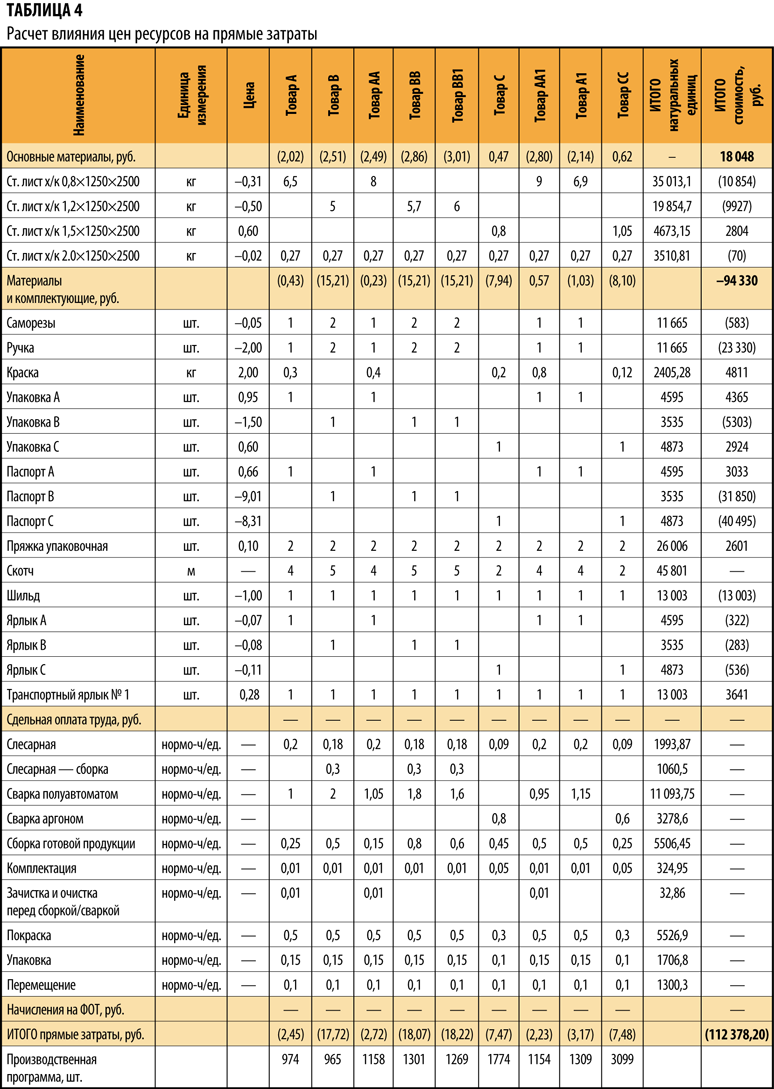

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

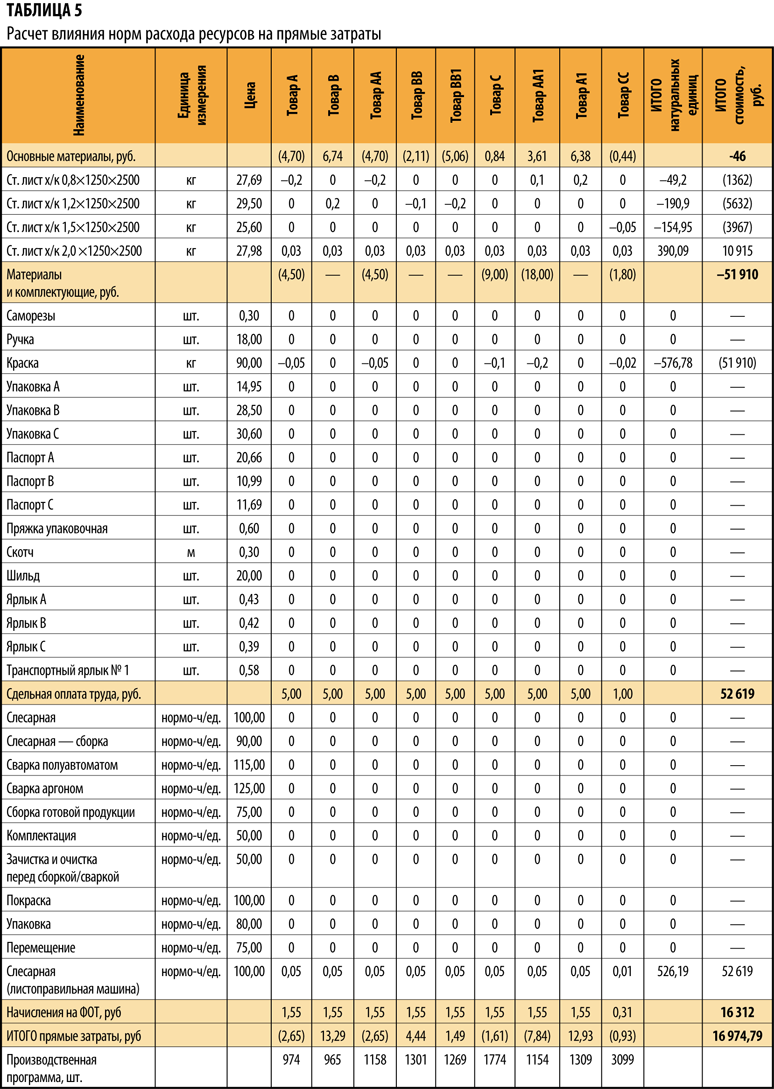

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

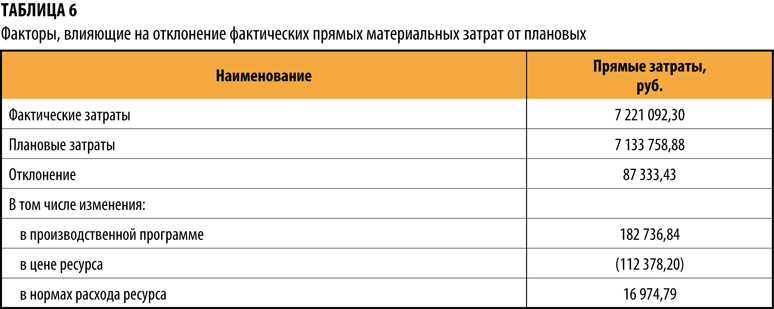

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.