Ответ на вопрос, как посчитать прибыль от реализации продукции, не так-то прост. Сделать это можно по данным из бухгалтерской отчетности или на базе сведений оперативного учета. Чтобы сделать прогноз на будущие периоды, необходимо знать плановые значения таких показателей:

- объем продаж;

- уровень предполагаемой себестоимости;

- особенности ценовой политики.

Прибыль от реализации продукции, работ, услуг – это…

В управленческом учете выделяют несколько типов прибыли – валовую, чистую, продажную. Под понятием прибыль от реализации продукции подразумевается сумма, остающаяся в распоряжении предприятия после вычитания из выручки себестоимости и коммерческих, управленческих издержек, связанных с реализацией.

Т.е. прибыль от реализации продукции формируется как скорректированная на затраты выручка. Размер вырученных средств должен учитывать только тот объем ресурсов, который поступил в пользу компании по сделкам купли-продажи.

Как рассчитывается прибыль от реализации продукции

Чтобы произвести расчеты за истекший период, потребуется отчет о финансовых результатах. Для определения прибыли от реализации продукции – формула по строкам отчета о финрезультатах имеет вид:

Стр. 2110 (выручка) – Стр. 2120 (себестоимость) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

Формула прибыли от реализации продукции совпадает с принципом расчета показателя по строке 2200 в отчете о финансовых результатах. В качестве базового значения для вычислений можно брать не выручку, а валовую прибыль, тогда определить прибыль от реализации продукции можно так:

Стр. 2100 (валовая прибыль) – Стр. 2210 (коммерческие расходы) – Стр. 2220 (управленческие расходы).

В плановом периоде как найти прибыль от реализации продукции – формула в этом случае будет привязываться не к отчетной документации, а к заложенным в прогноз абсолютным величинам. Вычисления ведутся по схеме:

Плановый объем реализации х Цена в будущем периоде – Плановый объем реализации х Прогнозное значение полной себестоимости единицы изделия.

Как рассчитать прибыль от реализации продукции: примеры

Допустим, за истекший период в отчете выручка была зафиксирована на уровне 787 600 руб., себестоимость равна 522 300 руб., величина коммерческих издержек составила 22 700 руб., управленческие затраты – 12 400 руб. Формула расчета прибыли от реализации продукции по этим данным дает результат 230 200 руб. (787 600 – 522 300 – 22700 – 12400).

На следующий год при составлении бюджета доходов и расходов были заложены показатели по продажам на уровне 100 540 изделий за год. Цена каждой единицы товара будет равна 10 руб. (при полной себестоимости в 7,5 руб.). Прогнозная прибыль от реализации продукции равна 251 350 руб. (100 540 х 10 – 100 540 х 7,5). Рост прибыли в бюджет заложен в пределах 9,2%.

Анализ прибыли от реализации продукции

Эффективность работы предприятия можно оценить по динамике изменения прибыли и рентабельности. В первом случае сравниваются значения прибыли за разные годы, положительной динамикой будет ежегодное увеличение ее показателя. Рентабельность реализационной деятельности вычисляется путем деления размера прибыли на объем выручки (оптимальное значение – 8-10%).

Факторный анализ прибыли от реализации продукции позволяет найти резервы для увеличения доходности бизнеса. Его суть заключается в определении ключевых факторов, которые существенно влияют на изменение уровня прибыли. Алгоритм его проведения подразумевает поэтапный расчет величины изменения рентабельности с учетом каждого из критериев по отдельности – объема продаж, производственных издержек, ценовой политики.

Прибыль от продажи продукции: проводка

Абсолютная величина прибыли или убытка предприятия формируется на счете 90. На его субсчетах накапливаются суммы выручки и размер фактической себестоимости. В конце отчетного интервала субсчета закрываются, выводится окончательная сумма прибыли от реализации продукции.

Пример

По итогам апреля 2018 года ООО «Мак» получило выручку от покупателей по безналичному расчету на сумму 722 037 руб., наличностью – 38 700 руб. Общая себестоимость продаж за месяц составила 598 050 руб. Прибыль от продажи готовой продукции отражается через такой комплекс бухгалтерских записей:

- Д51 – К62 – получен платеж за товары на расчетный счет в сумме 722 037 руб.

- Д50 – К62 – покупателем в кассу внесена оплата продукции в размере 38 700 руб.

- Д62 – К90.1 – 760 737 руб. (722 037 + 38 700) – отражена выручка от сделок по продаже готовых изделий.

- На следующем этапе перед определением прибыли от реализации продукции, проводка составляется по признанию себестоимости в сумме 598 050 руб. – Д90.2 – К41.

- Как определяется прибыль от реализации продукции – закрытием субсчетов по 90 счету. Для этого списываются доходы в виде выручки Д90.1 – К90.9 в сумме 760 737 руб. и издержки, включенные в себестоимость Д90.9 – К90.2 в сумме 598 050 руб.

- Если получена прибыль от продажи готовой продукции, проводка по закрытию субсчетов сформирует кредитовое сальдо на счете 90.9. В примере размер прибыли равен 162 687 руб. (760 737 – 598 050).

- Списана прибыль от продажи продукции – проводка по прибыли от обычной деятельности составляется между счетами 90.9 и 99: Д90.9 – К99 на сумму 162 687.

Добавить в «Нужное»

Прибыль от реализации: формула

В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия, однако для разных целей анализа принято включать в вычитаемые расходы различные затраты, и в результате показатели прибыли характеризуют разную доходность. Например, различают:

- валовую прибыль;

- прибыль от реализации;

- прибыль до налогообложения;

- чистую прибыль.

В данной статье рассмотрим прибыль от реализации и формулу ее расчета.

Определение прибыли от реализации

Прибыль предприятия часто путают с выручкой. Выручка предприятия – сумма всех поступлений от продаж товаров или услуг. В форме 2 Отчет о прибылях и убытках выручка отражается в первой строке 2110.

Если из выручки вычесть все те расходы предприятия, которые были необходимы для производства товара или оказания услуги, т. е. себестоимость, то полученный результат будет представлять собой валовую прибыль. Данный тип прибыли позволяет оценить, насколько себестоимость производства является приемлемой для бизнеса, не съедает ли она большую часть прибыли, однако он не дает представления о тех затратах, которые были понесены в связи с реализацией товаров или услуг конечным пользователям. Анализ данных затрат особенно актуален для крупных ритейлеров, в составе затрат которых коммерческие расходы занимают существенную часть.

Прибыль от реализации (её также называют прибылью от продаж или операционной прибылью) отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы или из выручки вычитаются себестоимость, коммерческие и управленческие расходы.

Формула расчета прибыли от реализации

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2200 Прибыль от продаж = Строка 2110 Выручка – Строка 2120 Себестоимость продаж – Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

Или

Строка 2200 Прибыль от продаж = Строка 2100 Валовая прибыль — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы

В управленческом учете прибыль от реализации может быть рассчитана на основе показателей объема реализации (в натуральных единицах измерения), цены, а также полной себестоимости реализованной продукции (включающей в себя управленческие и коммерческие расходы на единицу готовой продукции или услуги).

При наличии данных показателей прибыль от реализации может быть рассчитана как:

Прибыль от реализации = Объем реализации * Цена – Объем реализации * Полная себестоимость реализованной продукции

Прибыль от реализации часто путают с чистой прибылью. Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов.

По строкам отчета о прибылях и убытках формула выглядит как:

Строка 2400 Чистая прибыль = Строка 2110 Выручка – Строка 2120 Себестоимость продаж — Строка 2210 Коммерческие расходы – Строка 2220 Управленческие расходы — Строка 2310 Доходы от участия в других организациях – Строка 2320 Проценты к получению – Строка 2330 Проценты к уплате – Строка 2340 Прочие доходы – Строка 2350 Прочие расходы – Строка 2410 Текущий налог на прибыль – Строка 2430 Изменение отложенных налоговых обязательств – Строка 2450 Изменение отложенных налоговых активов – Строка 2460 Прочее

Прибыль от реализации не учитывает прочие расходы организации, налоги и стоимость финансирования. Однако она позволяет оценить степень эффективности работы основного производственного персонала, а также коммерческой службы и управленцев, напрямую задействованных в процессе производства и реализации продукции или услуг. Она позволяет абстрагироваться от влияния таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. сферы компетенций финансовых служб и руководства компании.

Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

- Месяц;

- Квартал;

- Полугодие;

- Год.

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

Пр(план) = Выр(план) – Себ(факт)

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

Пр(план) = Пр.(ОН) + Пр.(за период) – Пр.(ОК)

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибыли

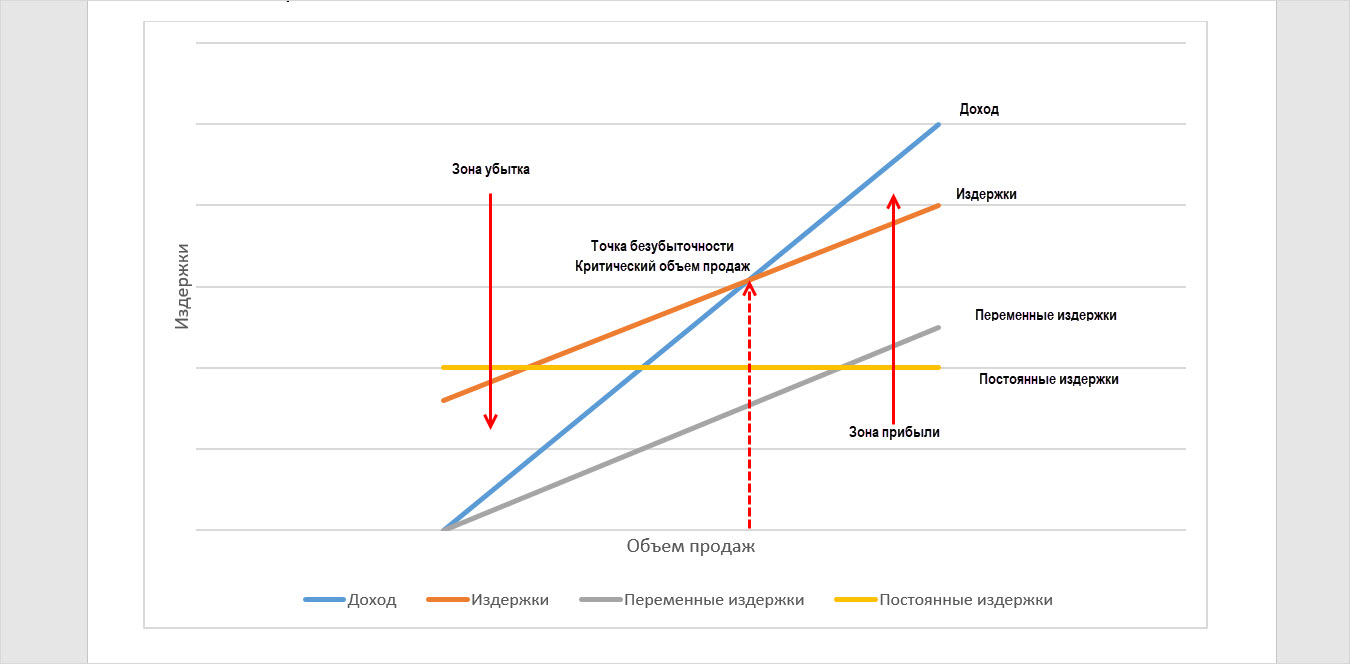

Метод взаимосвязи выручки, затрат и прибыли

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

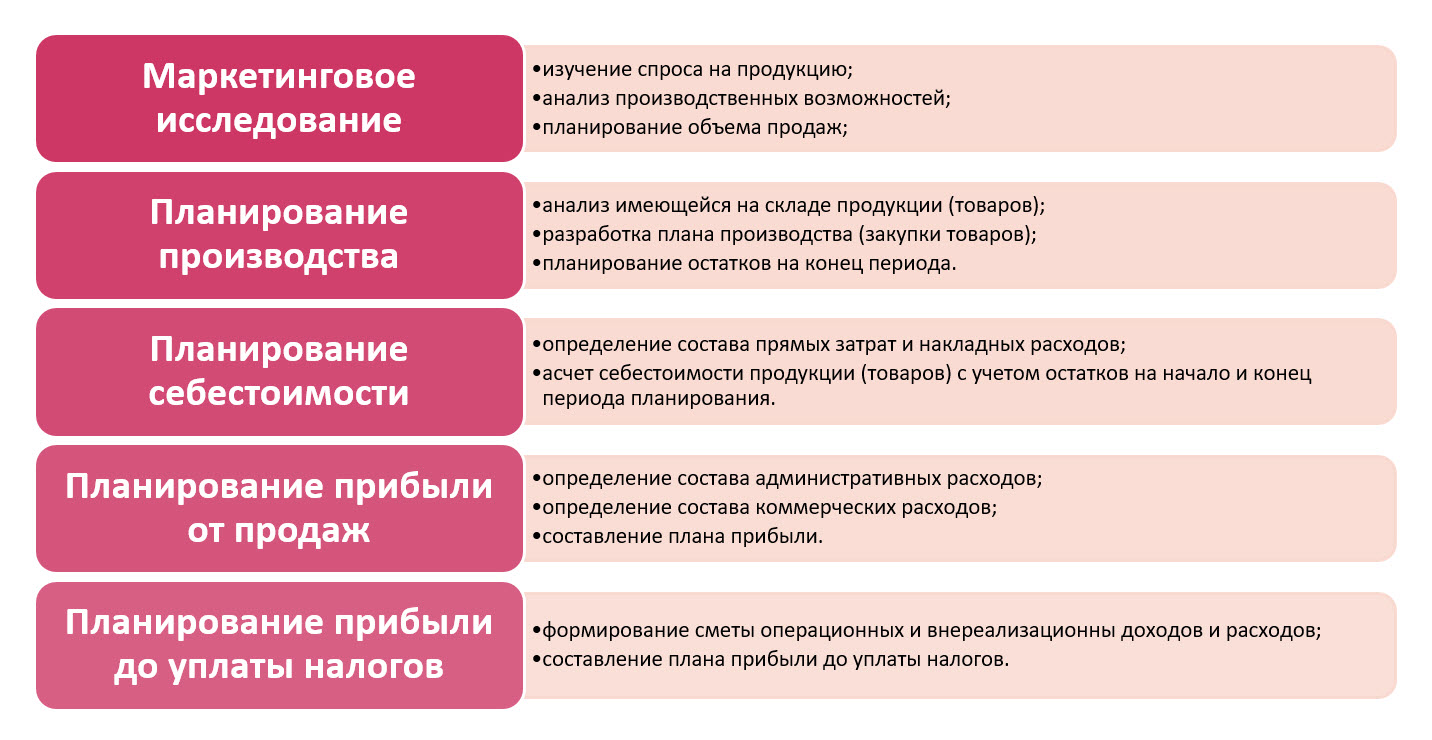

Наиболее используемый метод планирования – метод прямого счета.

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)».

Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

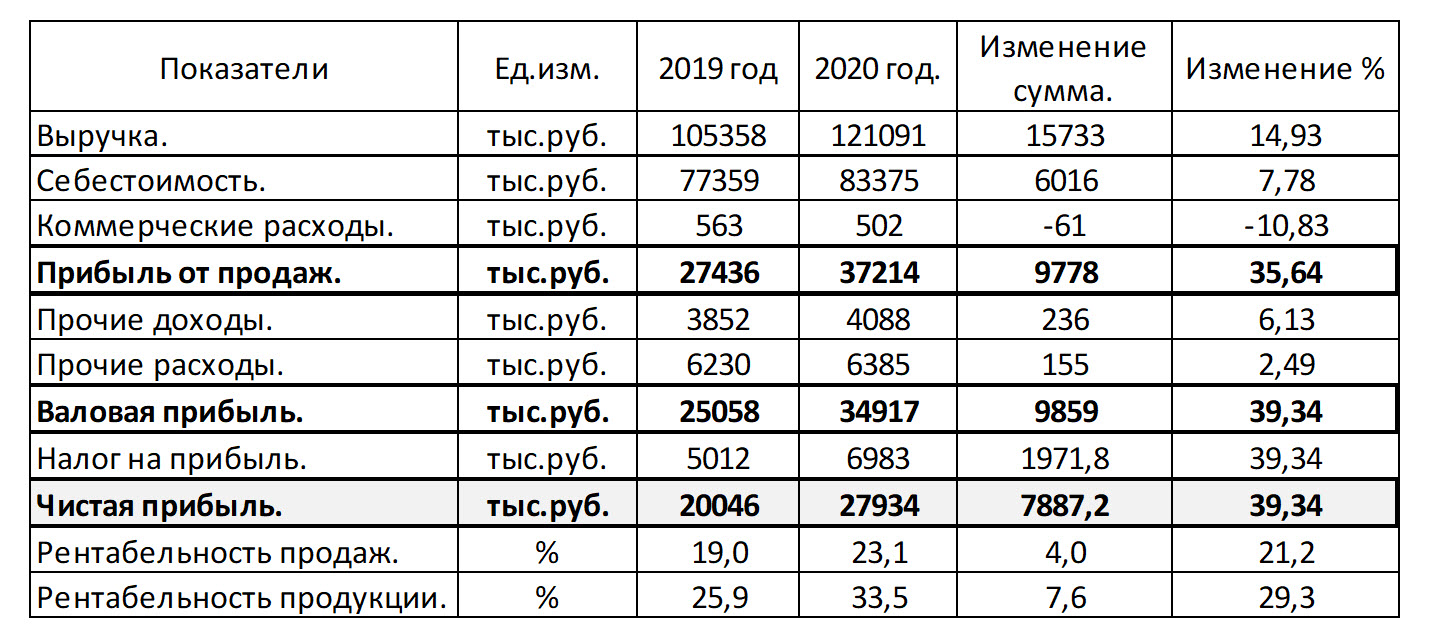

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

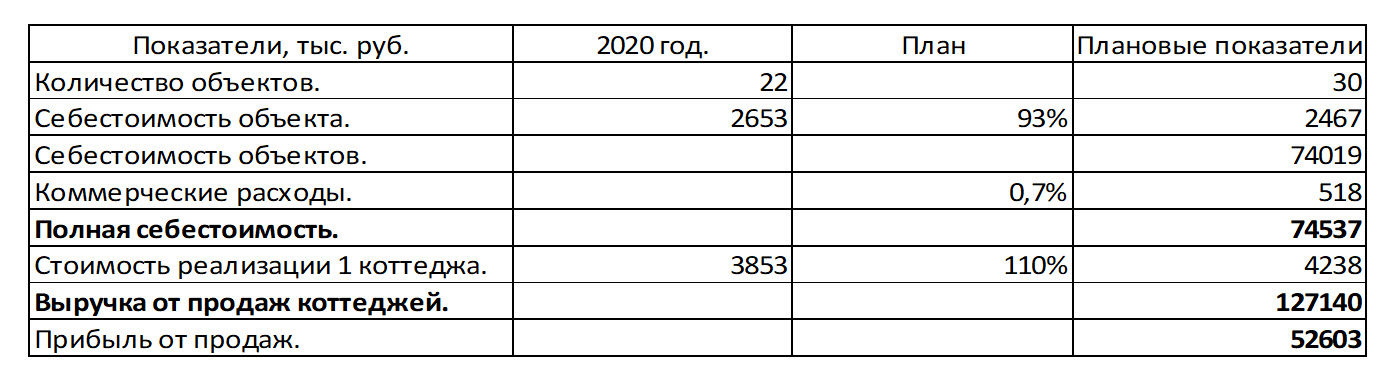

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

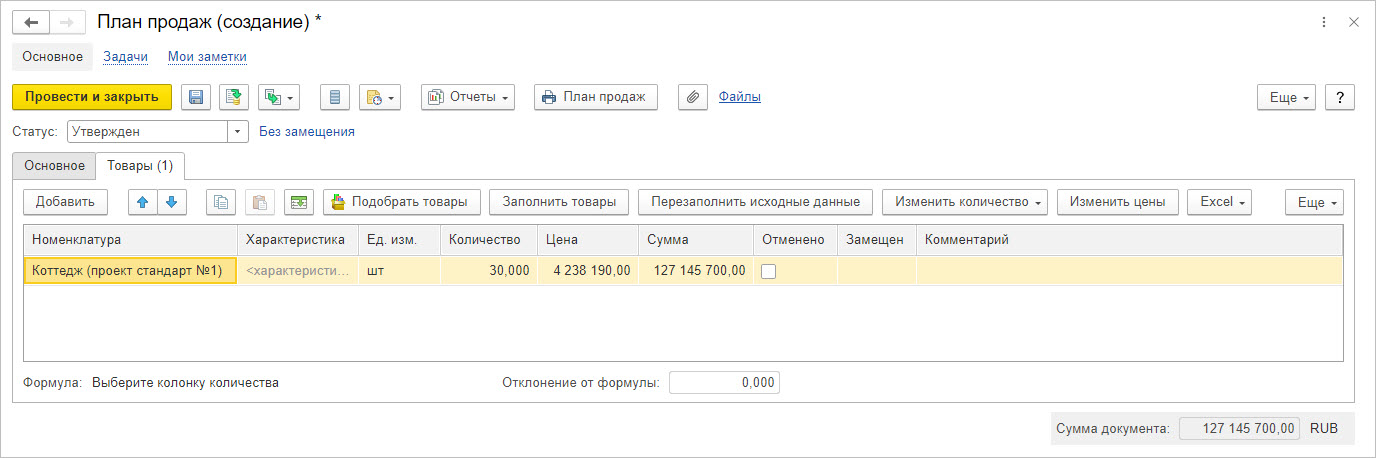

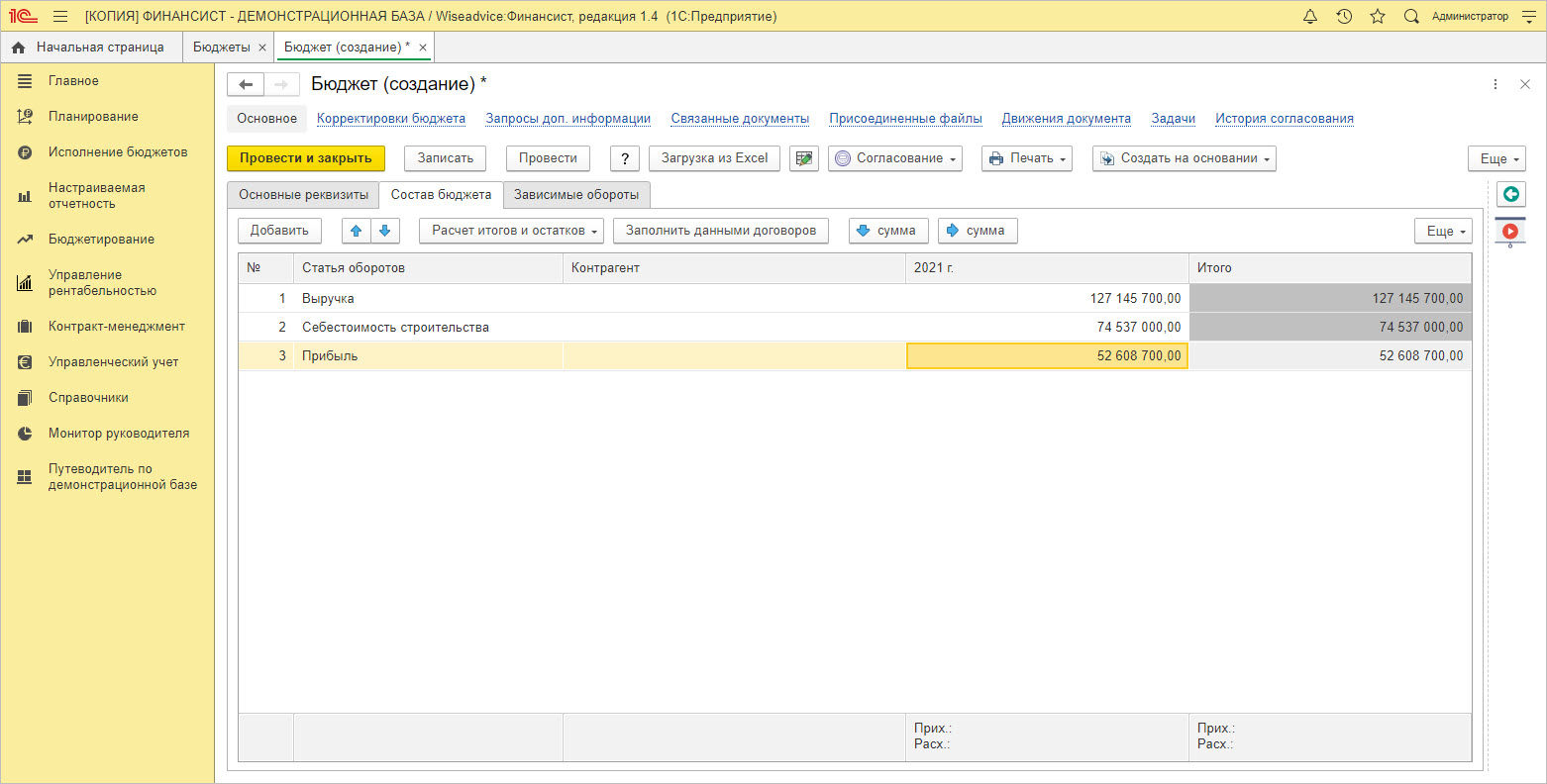

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

Планирование в 1С:ERP 2

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

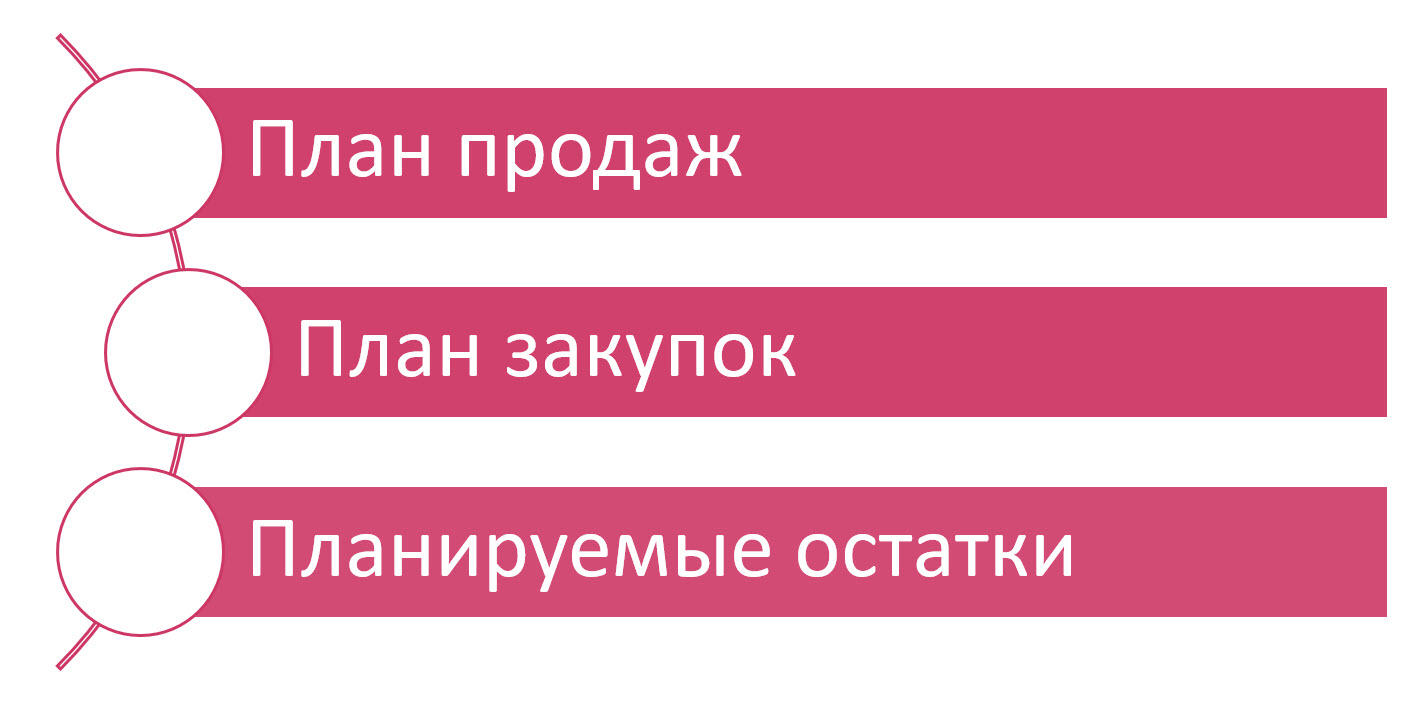

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

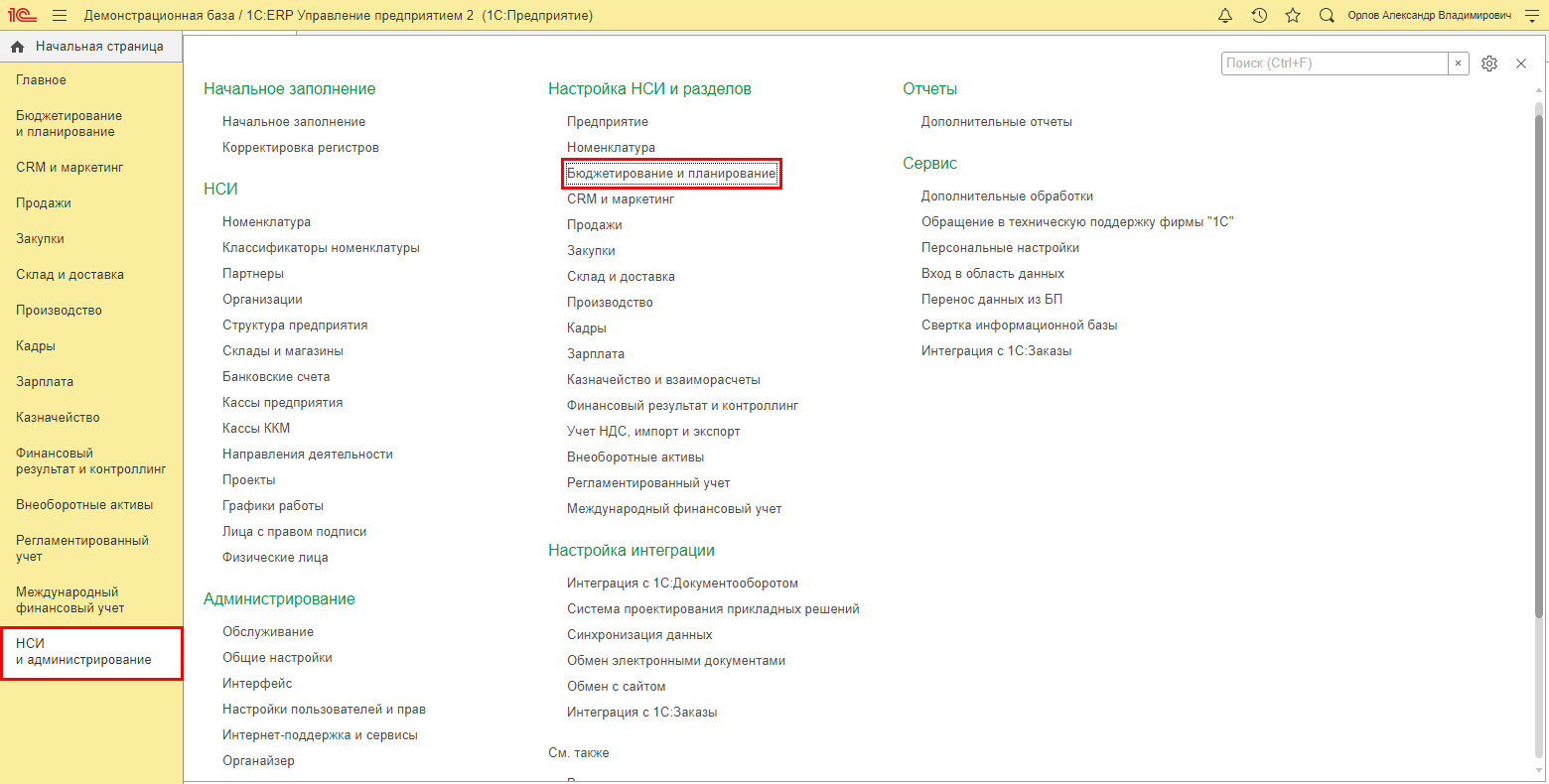

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» – «Бюджетирование и планирование».

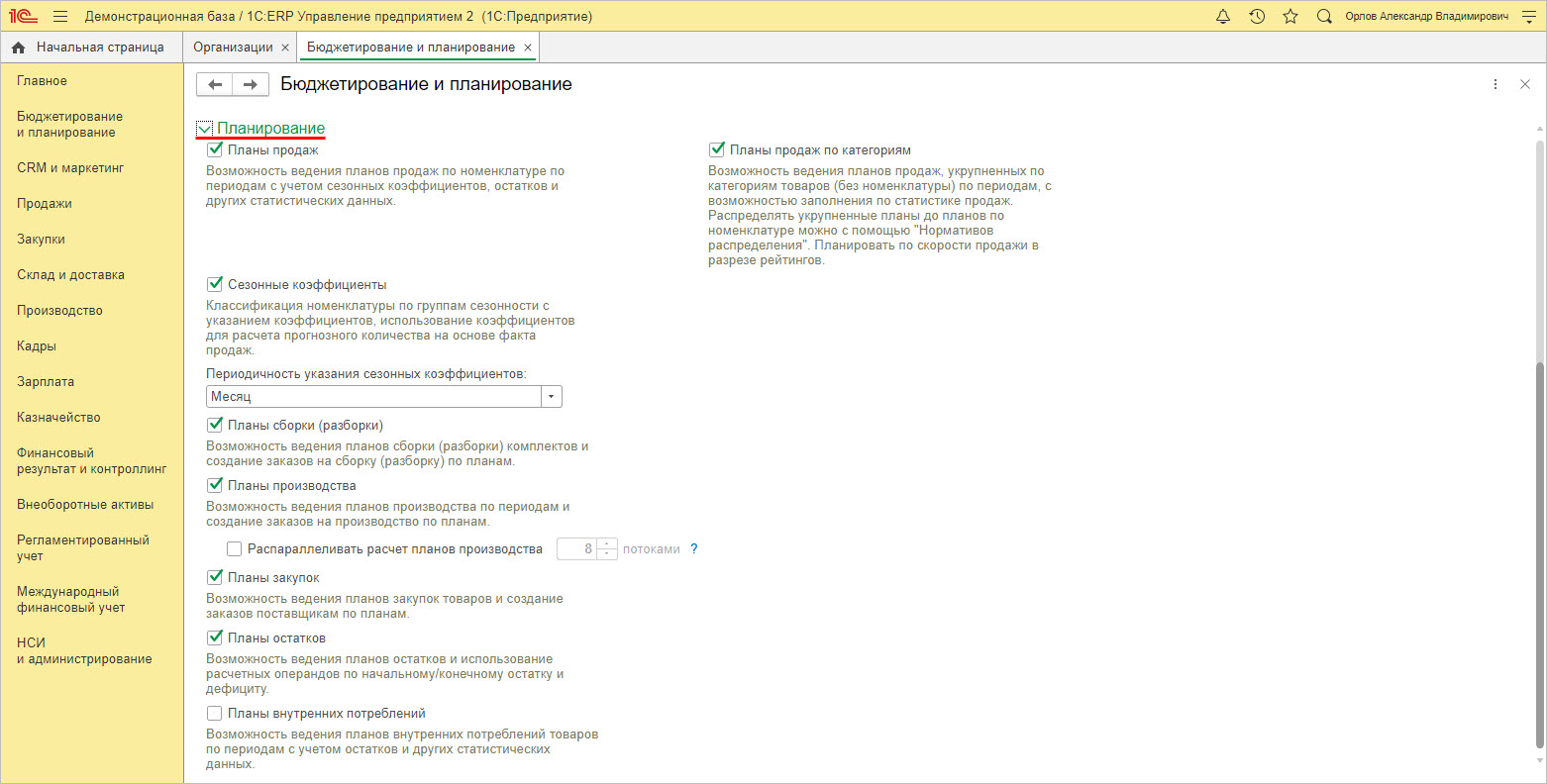

Для включения определенных видов планирования устанавливаются нужные галочки.

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

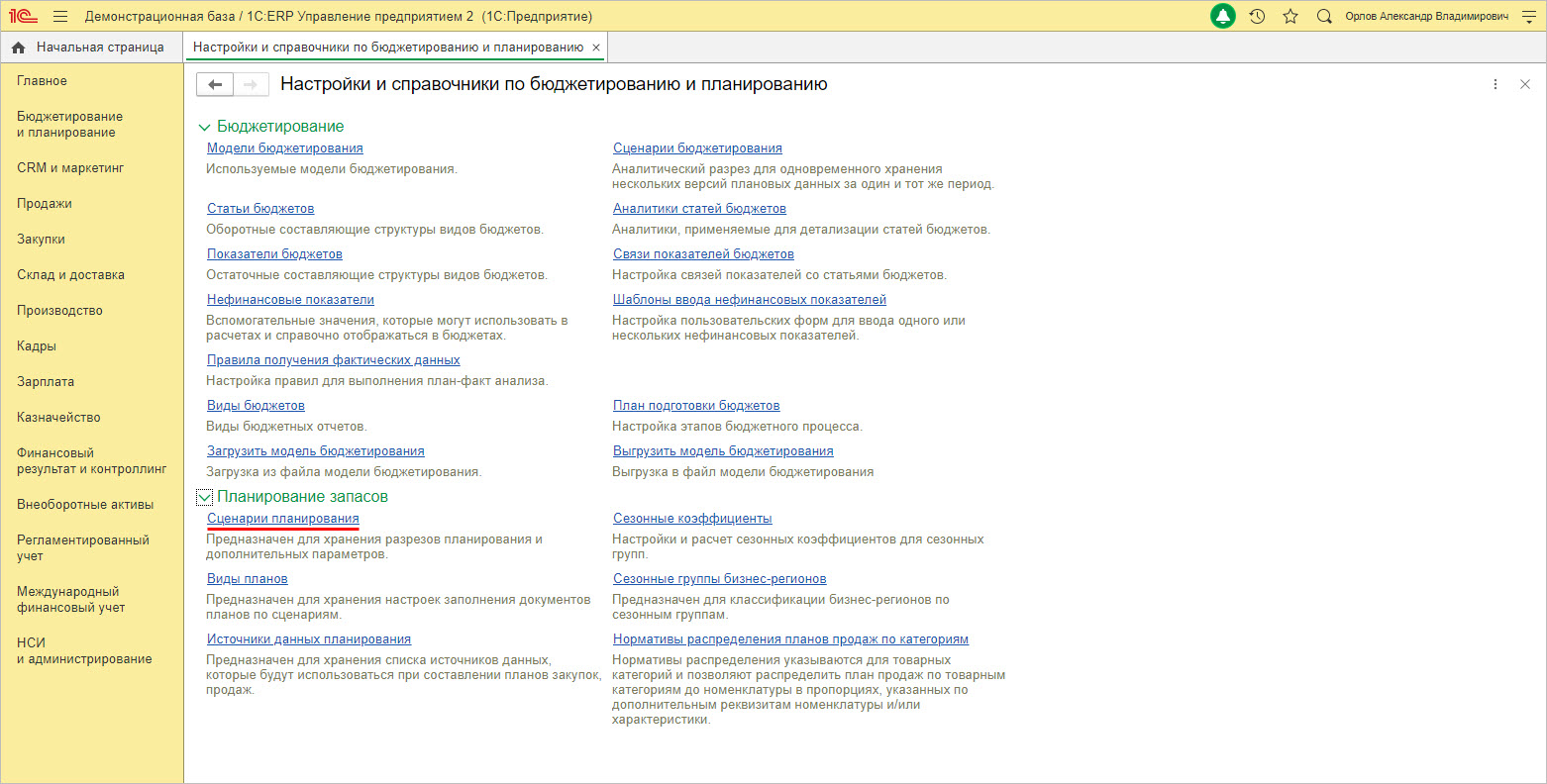

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

Пользователь задает сценарии планирования по одноименной гиперссылке.

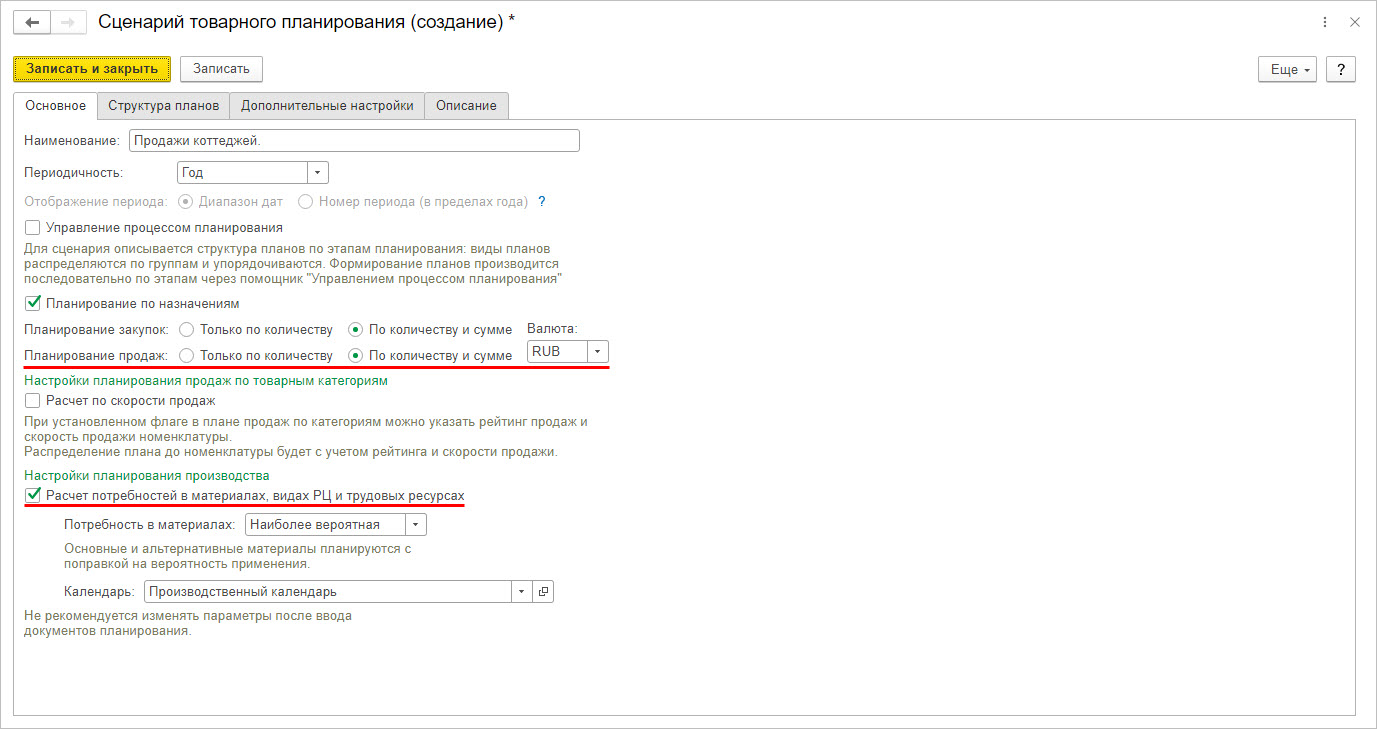

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

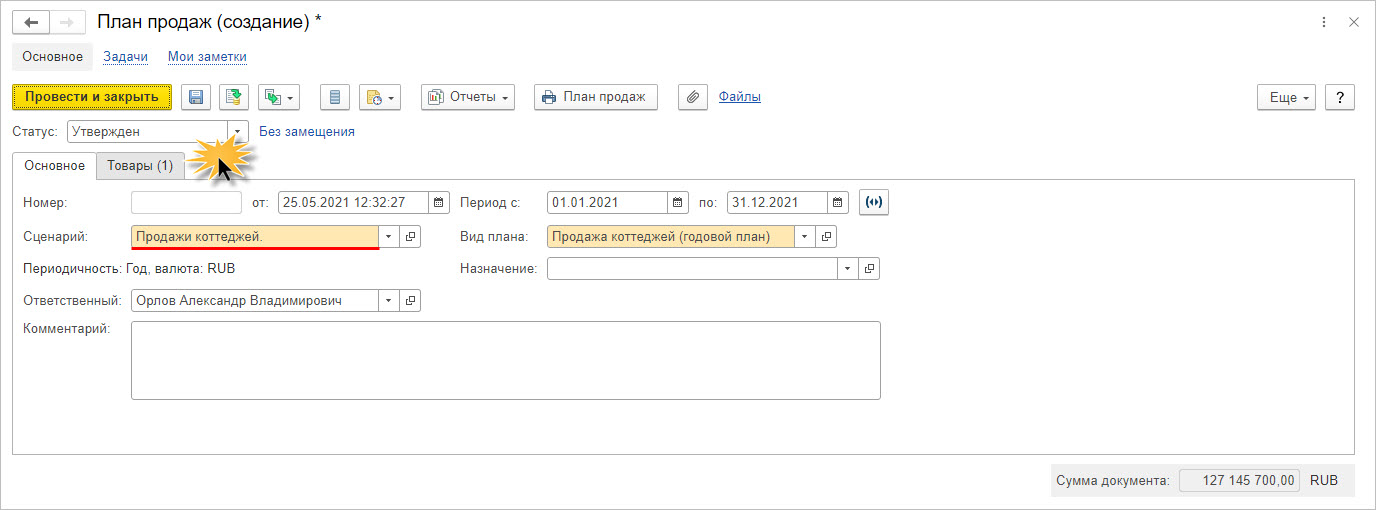

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

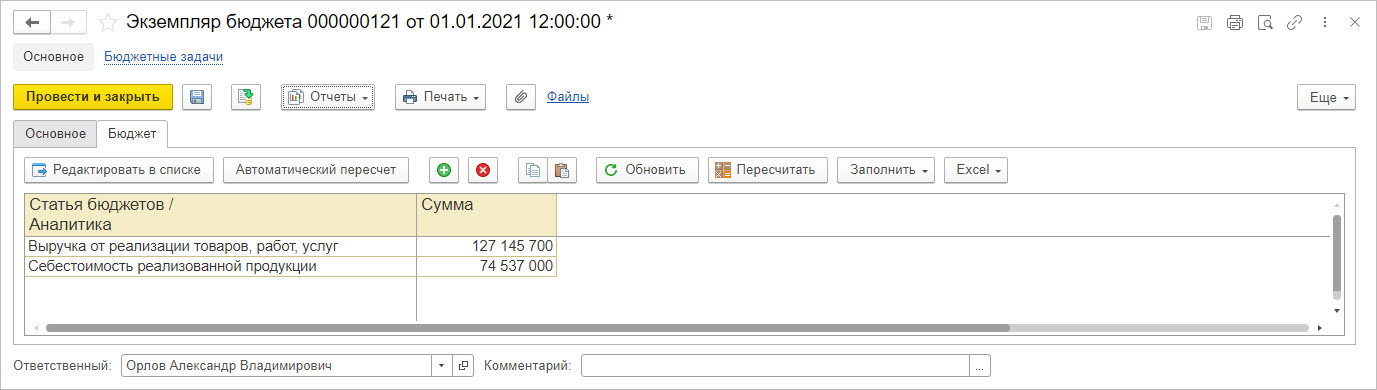

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

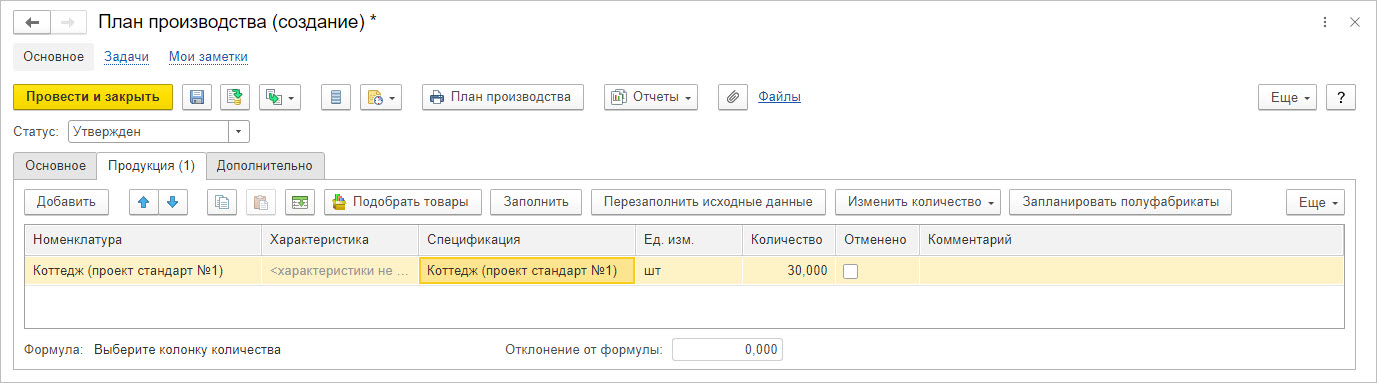

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» – «План производства».

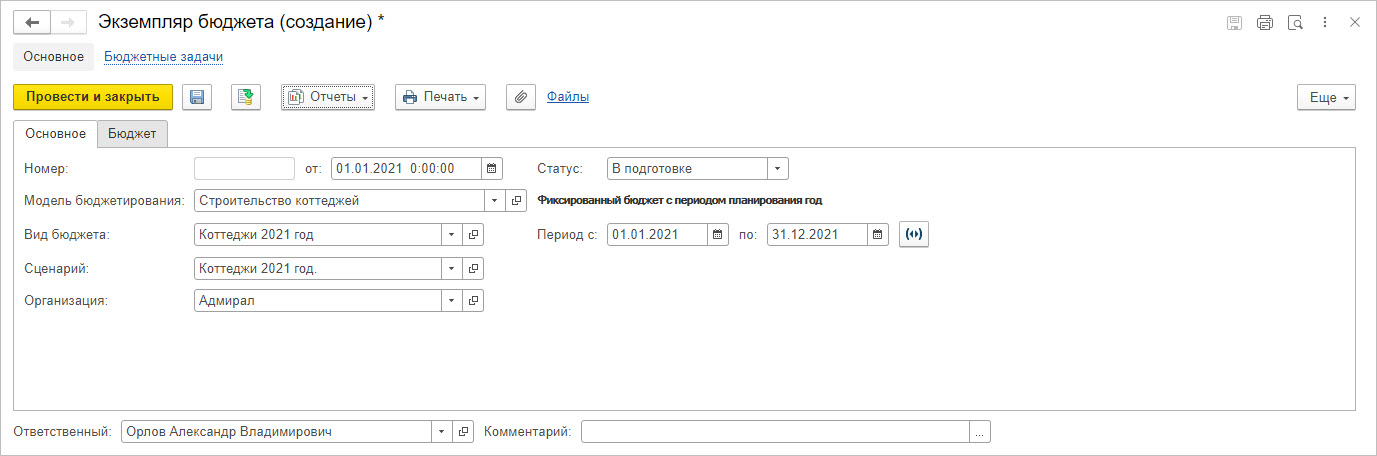

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

1С:ERP – профессиональное решение для планирования прибыли

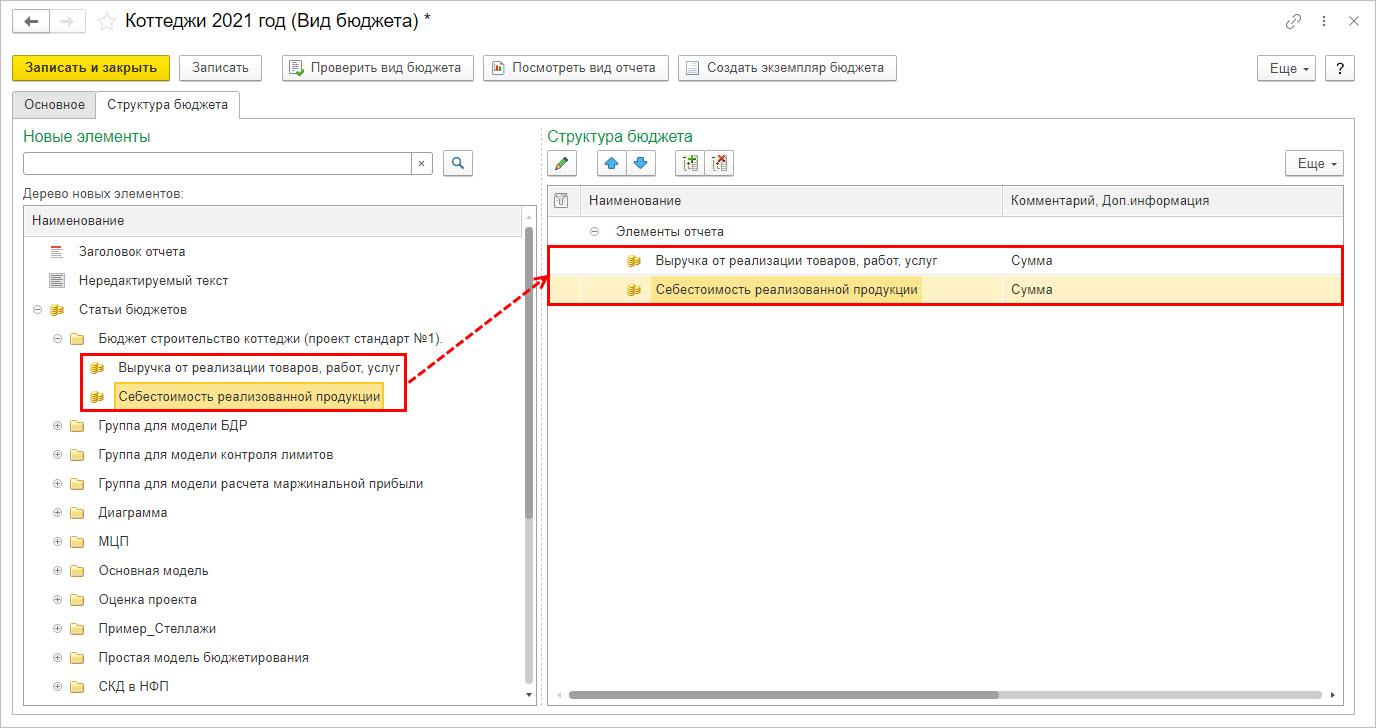

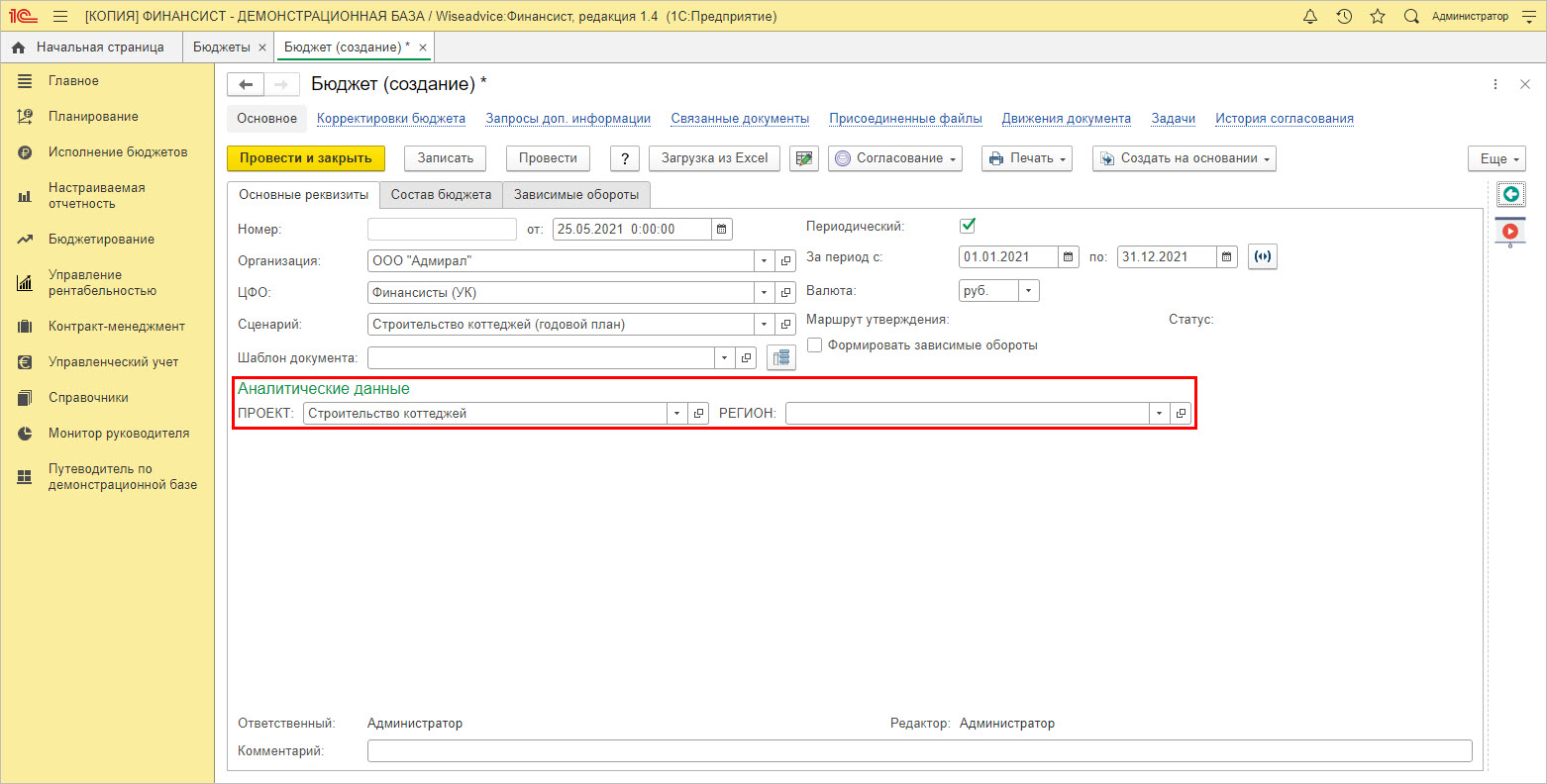

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

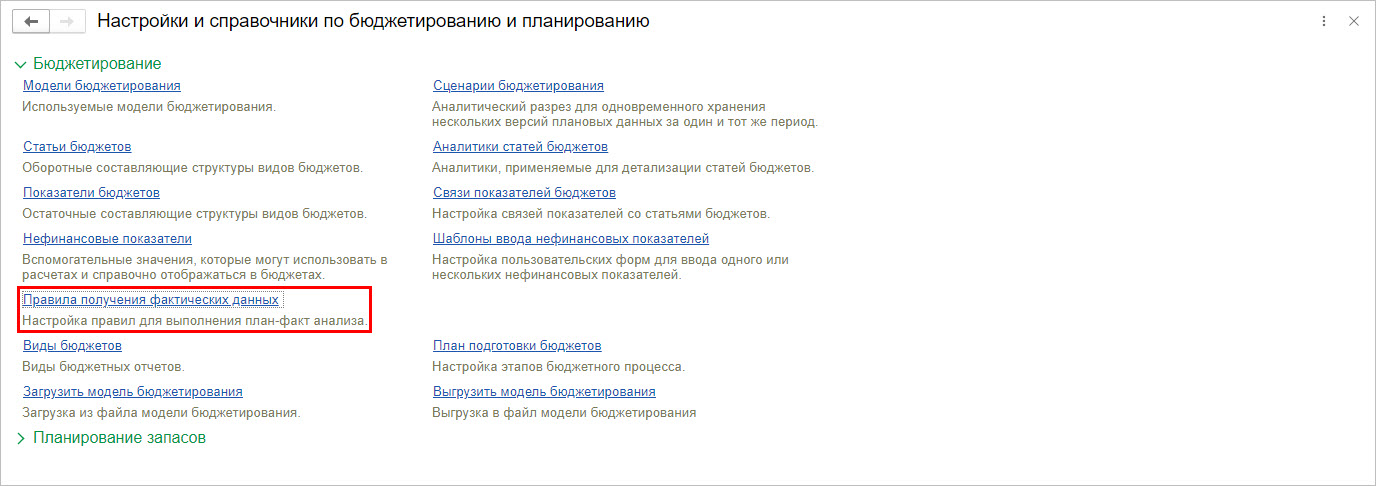

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

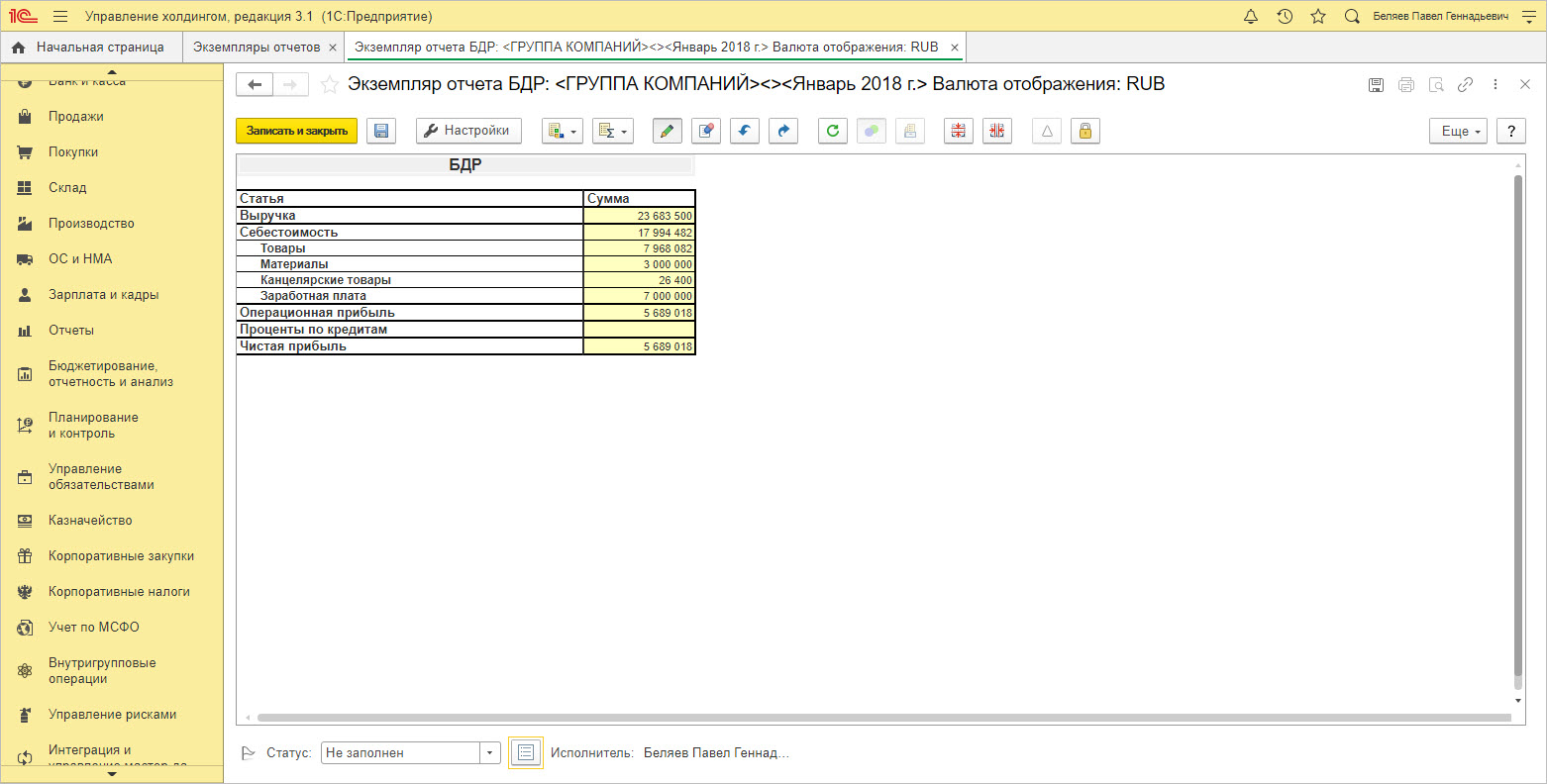

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

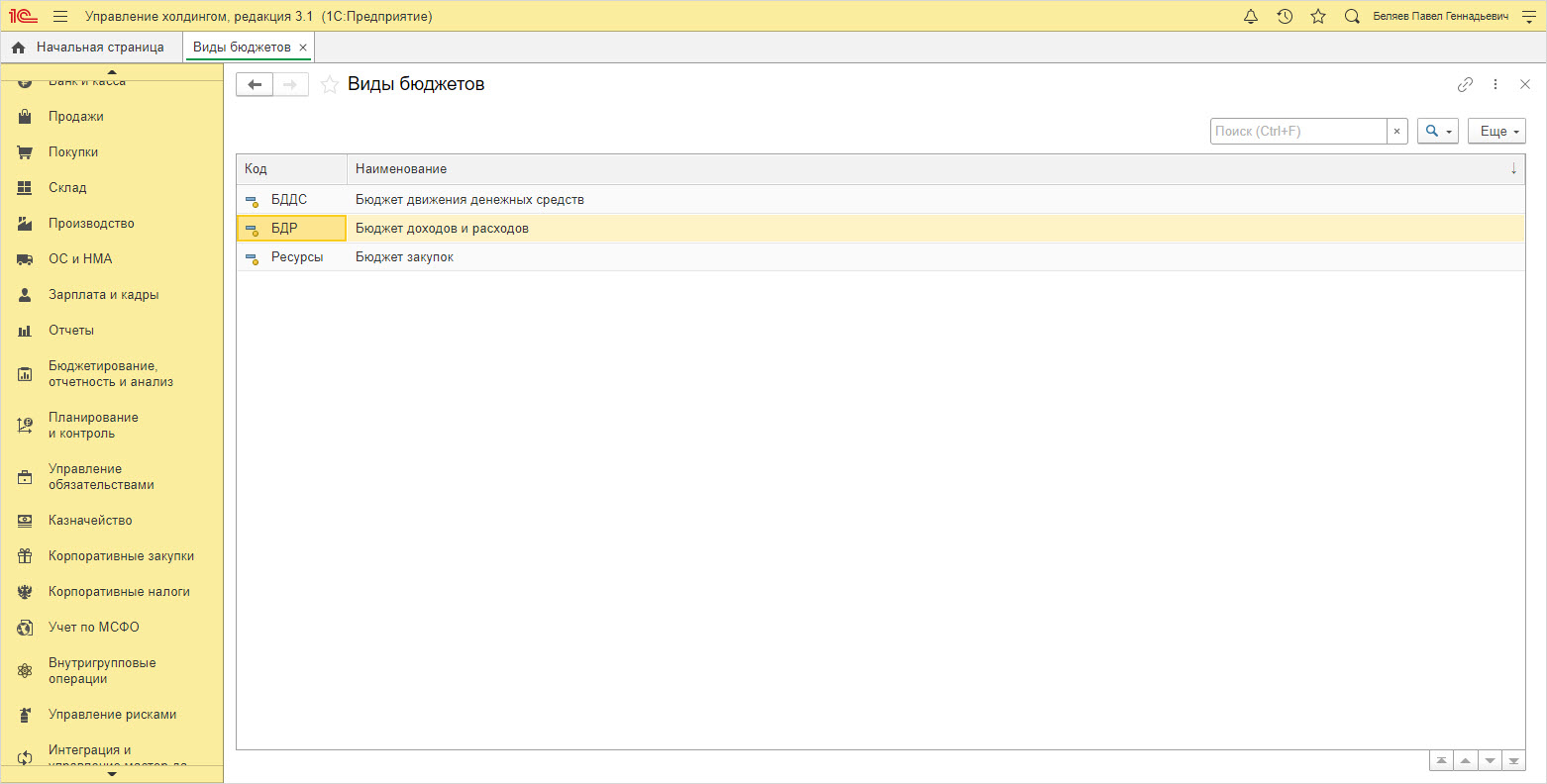

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

Планирование чистой прибыли в холдингах на базе 1С:Управление холдингом

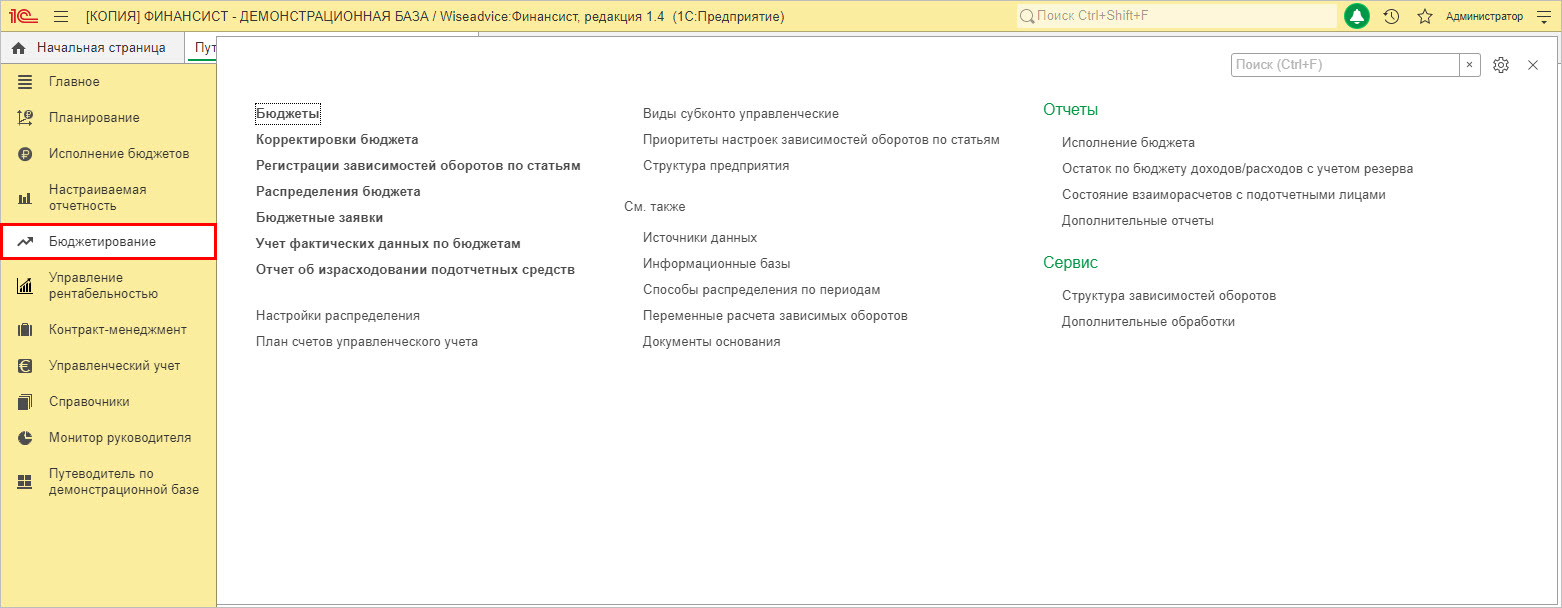

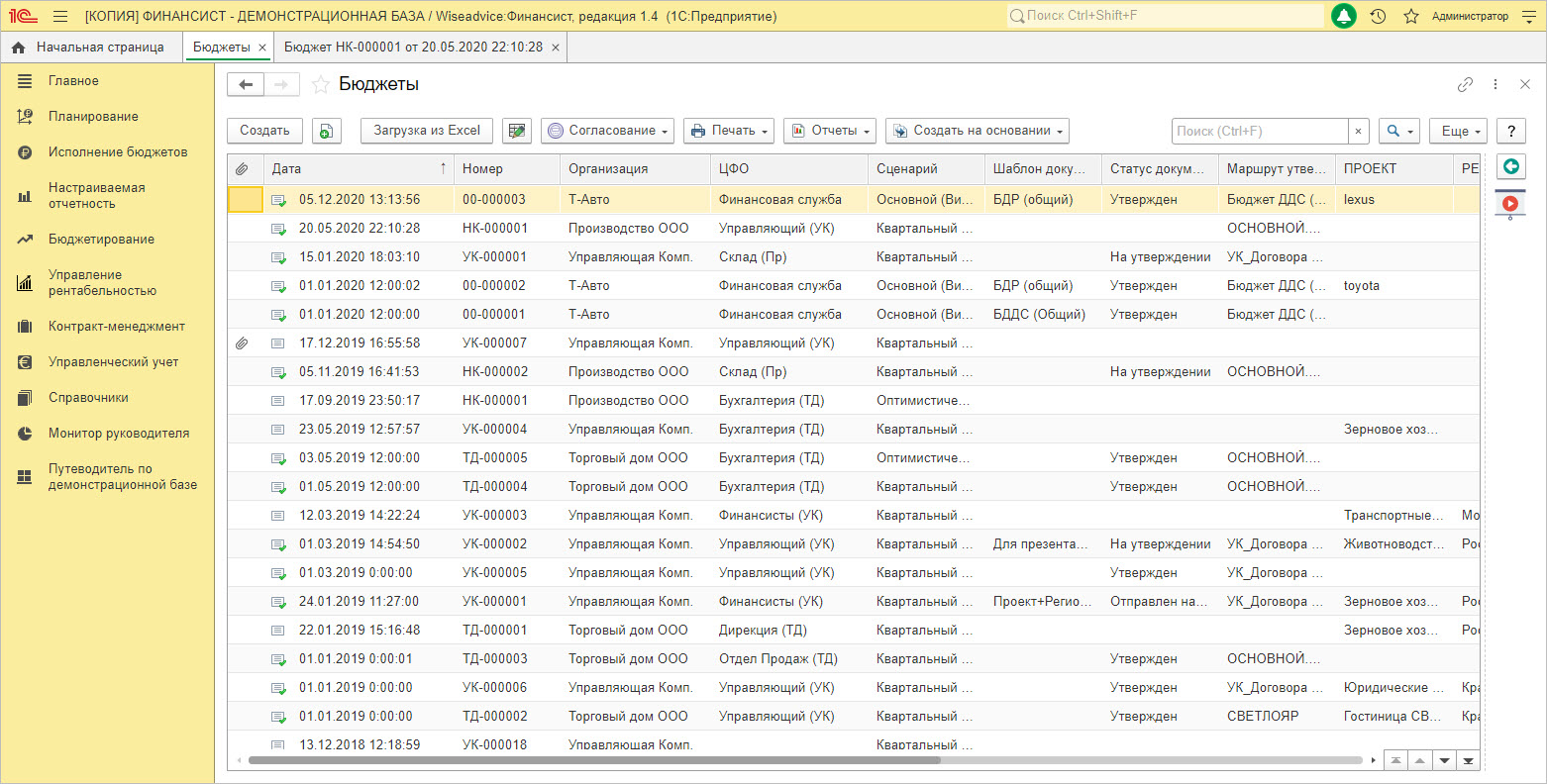

WA:Финансист

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

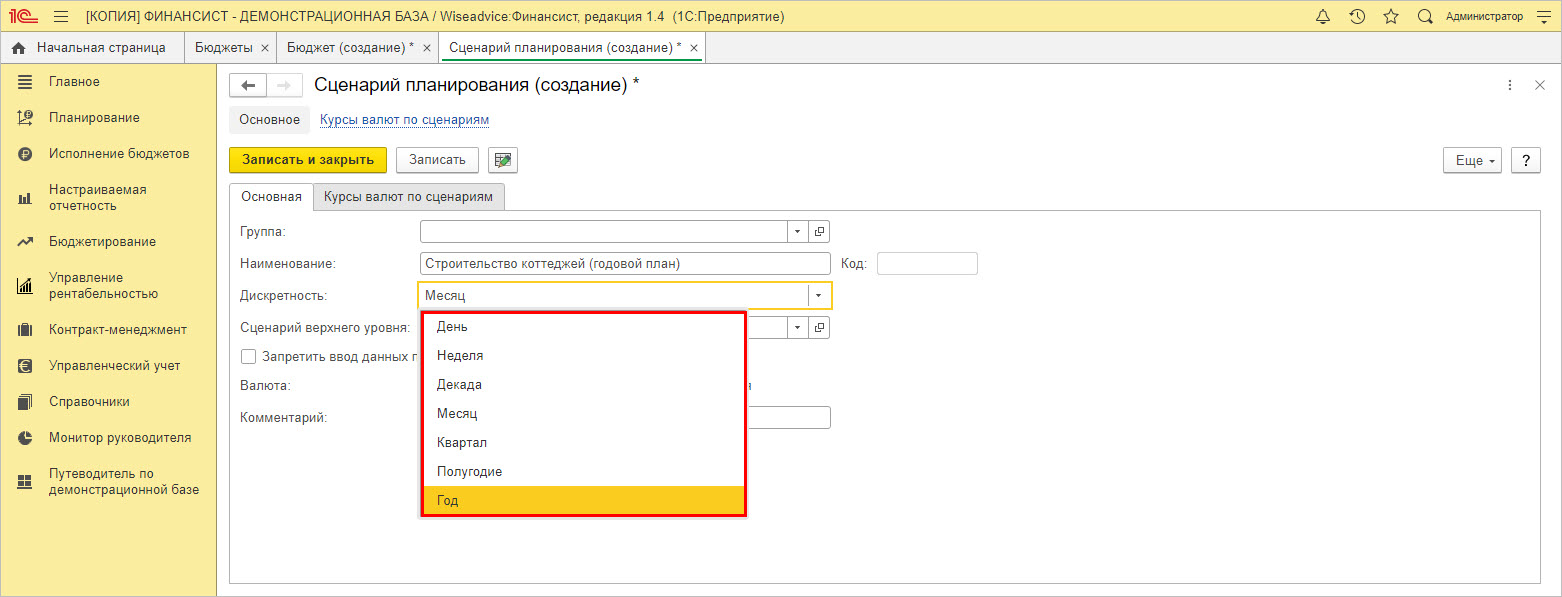

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Современное решение WA:Финансист для управленческого учета и планирования прибыли

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. Она отражает чистый доход, созданный в материальной сфере производства. Прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат. Однако прибыль бывает разных видов, а на ее величину и значение влияют самые разные факторы. Рассмотрим основные методы формирования и планирования прибыли.

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. В общем виде прибыль определяется как разница между обшей выручкой и общими издержками, т.е. разница между доходами и расходами. Таким образом, прибыль отражает чистый доход, созданный в материальной сфере производства.

Виды прибыли:

-

бухгалтерская прибыльпредприятия представляет собой выручку предприятия от реализации продукции за вычетом из нее затрат на производство реализованной продукции, добавляя или исключая при этом доходы либо расходы от внереализационных операций;

-

чистая прибыль отражает оставшуюся часть доходов у предприятия. т.е. это бухгалтерская прибыль за минусом налогов на нее;

-

экономическая прибыль — предполагает получение финансового результата, воспринимаемого как выручка предприятия за минусом себестоимости продукции.

При разработке плана по прибыли следует иметь в виду, что НДС и акцизы в этом плане не отражаются, так как они взыскиваются до образования прибыли. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат обычно на квартал, так как планирование на более длительный период значительно снижает точность плановых расчетов.

Валовая прибыль представляет собой сумму прибыли (убытка):

-

от реализации продукции;

-

от реализации основных фондов;

-

от реализации иного имущества (например, производственных запасов), а также включает доходы от внереализационных операций.

Таким образом, финансовый результат предприятия делится на реализационныйи внереализационный.

Валовая прибыль (убыток) от реализации продукции (работ, услуг)определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию.

При использовании предприятием метода определения выручки от реализации продукции по мере их оплаты валовая прибыль слагается из сумм, поступивших в оплату отгруженной продукции на расчетный счет предприятия или в кассу предприятия непосредственно, а также сумм, указанных при зачете взаимных требований.

Предприятия, определяющие выручку от реализации продукции по моменту ее отгрузки и предъявления покупателям расчетных документов, отражают валовую прибыль в размере стоимости этой продукции, указанной в расчетных документах. При этом учитывается результат от реализации на сторону продукции вспомогательных и подсобных производств предприятия. В случае если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за снижения ее качества или потребительских свойств (включая моральный износ) либо если сложившиеся цены на эту или аналогичную продукцию оказались ниже ее фактической себестоимости. то применяется (для целей налогообложения) фактическая иена реализации продукции.

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель можно рассчитать следующим образом:

Пр = ВР – С

где Пр — прибыль от продаж, руб.; С — себестоимость реализованной продукции (работ, услуг), руб.; ВР — выручка от продажи продукции (услуг), руб.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Значение прибыли состоит в следующем:

-

отражает конечный финансовый результат деятельности предприятия за определенный период;

-

выполняет стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия;

-

является основным источником формирования доходной части бюджетов разных уровней.

Механизм формирования прибыли содержится в «Отчете о финансовых результатах».

Чистая прибыль предприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые оплачиваются за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль распределяется по следующим направлениям:

-

на формирование резервных фондов;

-

на выплату доходов учредителям (участникам);

-

на создание фондов целевого назначения (накопления, потребления, социальной сферы).

Важный фактор, влияющих на величину прибыли — изменение объема производства и реализации продукции (зависимость прямая).

Рассмотрим различные методы формирования и планирования прибыли.

Метод прямого счета. Данный метод предполагает, что прибыль определяется как разница между планируемой выручкой и полной себестоимостью продукции в действительных ценах с основными отчислениями. Метод является наиболее распространенным, и его используют при обосновании создания нового или расширения действующего производства.

В данном методе основной показатель — прибыль от реализации продукции, которая рассчитывается по отдельным видам хозяйственной деятельности. Расчет осуществляется по основной формуле нахождения прибыли:

П = Выручка – С/С – Налоги (НДС, акцизы),

где П — прибыль от реализации продукции, руб.; С/С — себестоимость, руб.

Такой подход обусловлен тем, что некоторые виды деятельности не облагаются налогом на прибыль и добавочную стоимость либо имеют свой процент расчета. Поэтому метод позволяет точно и объективно определить прибыль предприятия.

-

Достоинства: точность и объективность.

-

Недостатки: трудоемкость, при наличии большой номенклатуры данный метод становится невозможным для применения.

Метод прямого счета предполагает определение прибыли по товарному выпуску и по объему реализуемой продукции предприятием. Так, прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп – Стп,

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп, — полная себестоимость планируемого периода.

Следует также различать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

Прп = Врп – Срп,

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в планируемом периоде продукции.

Более детально от объема реализуемой продукции в плановом периоде прибыль на реализуемую продукцию определяется по формуле

Прп = Пон + Птп – Пок,

где Пон — сумма прибыли остатков нереализуемой продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыли от остатков нереализуемой продукции в конце планового периода.

Данная методика расчетов применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планового периода.

Нормативный метод предполагает формирование прибыли на основе системы разнообразных нормативов, таких как норма прибыли на собственный капитал, норма прибыли на активы предприятия, норма прибыли на единицу реализованной продукции и т.д.

-

Достоинства: точность расчетов, возможность планировать и прогнозировать.

-

Недостатки: трудоемкость, не сможем оценить уровень цен (возможен только при стабильном производстве).

Метод экстраполяции представляет собой анализ динамики за несколько лет, выявление общих тенденций в формировании прибыли и прогноз ее на новый плановый период. Данный метод эффективен для обоснования технико-экономического плана или проекта.

Аналитический метод предполагает использование многофакторных экономических моделей при формировании и планировании прибыли промышленного предприятия. В наиболее простом варианте метод сводится к установлению прибыли предыдущего периода (анализ), определение се доли в общем валовом доходе предприятия и на единицу реализованной продукции. В результате путем корректировки с учетом изменения объемов производства устанавливается плановая прибыль предприятия.

Аналитический метод основан на построении многофакторных моделей и учитывает влияние различных факторов на результаты деятельности предприятия. Метод может иметь графическую интерпретацию в виде графиков рентабельности, позволяющих определить точку безубыточности предприятия. Алгоритм определения прибыли при данном методе следующий:

-

1-й этап — анализируется полученная прибыль предприятия за отчетный период;

-

2-й этап — определяется плановое изменение объемов производства;

-

3-й этап — устанавливается доля прибыли в общем объеме полученных доходов;

-

4-й этап — определяется планируемая прибыль как произведение планируемых доходов доли прибыли с учетом изменения объемов производства.

Метод совмещенного расчета предполагает синтез двух методов: прямого счета и аналитического расчета прибыли предприятия.

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. × 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность.

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ВЫРУЧКИ

Для увеличения выручки и роста финансовых результатов предприятию нужно увеличивать выпуск продукции, расширять ассортимент, производить новые по потребительским качествам товары.

Величина выручки во многом зависит от отраслевых факторов, но обязательно нужно определять факторы, значимые для конкретного предприятия.

Представим основные факторы увеличения объема выручки:

- исполнение обязательств по заключенным договорам;

- расширение клиентской базы;

- обеспечение высшего качества продукции, работ, услуг;

- оптимизация цен и ценообразования;

- своевременное обновление выпускаемой продукции, расширение ассортимента;

- расширение дилерской сети.

Исполнение обязательств по заключенным договорам

Четкое и неуклонное исполнение договорных обязательств является реальным фактором увеличения объема выручки.

Задачи экономического отдела:

- контроль соблюдения заключенных договоров;

- контроль оплаты реализованной продукции или выполненных работ на основании календарного плана;

- анализ поступления денежных средств от клиентов по отгруженной продукции, оказанным услугам по всем структурным подразделениям и в целом по организации.

Задача исполнителей — обеспечить своевременность поставки продукции, выполнение работ при хорошем качестве исполнения.

Для своевременного зачисления выручки важно контролировать дебиторскую и кредиторскую задолженность. Учреждение должно не только вовремя взыскивать оплату с заказчиков за реализованную продукцию, но и контролировать исполнение своих обязательств перед контрагентами.

Расширение клиентской базы

Чтобы увеличить выручку от реализации продукции, нужно вести работу по привлечению новых контрагентов. Задача состоит в том, чтобы найти стабильных заказчиков и заключить с ними договоры на поставку продукции (выполнение работ, оказание услуг).

Для привлечения клиентов организация может создать внутрикорпорационный колл-центр, набрать и подготовить менеджеров, которые знают, как увеличить продажи.

Чтобы познакомить потребителей со своим предприятием, создайте сайт в Интернете. К этому процессу лучше всего подключить профессионалов, которые качественно решат вопросы с регистрацией, оптимизацией нового веб-сайта.

Привлекая новых контрагентов, организация сможет запланировать и получить большую выручку, увеличить доходы в предстоящем году.

Обеспечение высшего качества продукции

Особое значение проблемы качества продукции определяется тем, что она является комплексной и затрагивает интересы как производителей, так и потребителей. Выпуск качественных изделий способствует увеличению объема реализации продукции и прибыли, повышает престиж предприятия.

Качество продукта — тот показатель, которому в долгосрочной перспективе рынок уделяет наибольшее внимание. Однако следует отметить, что в отличие от манипуляций с ценами изменение качественных показателей — процесс долгосрочный, который требует не только финансовых вложений. В некоторых случаях необходимо переоборудовать производство, освоить новые технологии.

Задача каждой организации — проводить анализ качества и конкурентоспособности продукции, разрабатывать мероприятия по улучшению ее качества: совершенствование организации производства и труда, углубление специализации производства, повышение технического уровня и уровня квалификации персонала.

Оптимизация цен и ценообразования

Тарифы на товары или услуги формируют исходя из конъюнктуры рынка, себестоимости, необходимой прибыли, установленных налогов, качества и потребительских свойств товаров и услуг. Тарифы рассчитывают на основании калькуляции на каждый вид продукции (услуг), цены — на основе экономически обоснованной себестоимости, с учетом необходимости уплаты налогов и сборов.

Замечания

1. На формирование цены влияют такие факторы, как конкурентоспособность, уровень потребительского спроса, затраты на продукцию или оказание услуг, экономический эффект.

2. Цены должны быть обоснованы. Калькуляция каждой продукции, услуги осуществляется с учетом материальных и трудовых затрат, накладных расходов и налогов, предусмотренных действующим законодательством.

3. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет получать все меньше денежных средств, что отрицательно скажется на объеме производства и финансовом состоянии.

Расходы в связи с инфляцией имеют тенденцию к увеличению: растут тарифы на коммунальные услуги, повышаются цены на приобретение материалов, ремонт и обслуживание имущества и на другие услуги. В связи с этим предприятия в начале каждого текущего года вынуждены повышать цены на свои товары (услуги) на процент инфляции. По последним данным, в среднем цены увеличиваются на 10–15 %.

Для получения более высокого дохода цены на выпускаемую продукцию желательно увеличить на больший процент, но здесь могут быть негативные последствия.

Во-первых, упадет спрос населения. Во-вторых, предприятию нужно сохранить свои позиции на рынке в условиях конкуренции, так как есть другие производители аналогичных товаров. Из-за завышенных цен предприятие может потерять своих заказчиков, что отрицательно скажется на объеме реализации и получении выручки. Этого не случится, если постоянно следить за ценами конкурентов.

Своевременное обновление выпускаемой продукции, расширение ассортимента

Можно получить достаточную выручку, если своевременно обновлять выпускаемую продукцию, расширять ассортимент. Исходный пункт проведения данной политики — установление номенклатуры товаров, с которыми предприятие должно выходить на рынок. Для повышения степени выживаемости в условиях рынка предприятие вынуждено производить не один, а несколько видов товаров. Желательно, чтобы они дополняли друг друга.

Важная задача — определить оптимальную номенклатуру производимой продукции, которая должна устанавливаться с позиции достижения минимальных затрат на ее выпуск и снижения затрат на реализацию (использование одних и тех же каналов сбыта, рекламы и т. д.).

Дилерская сеть

Для успешной реализации своей продукции предприятие может создать дилерскую сеть.

Дилером является компания, которая закупает товар мелким или крупным оптом, реализует его через собственные розничные магазины или продает другим розничным сетям и отдельным торговым точкам.

Дилеры занимаются распространением и продвижением продукции предприятия в различных регионах. От развития дилерской сети напрямую зависит объем продаж данного канала сбыта. Ресурсы дилера:

- клиентская база;

- знание региона;

- административный резерв;

- финансы.

ОСНОВНЫЕ ПРИЧИНЫ СНИЖЕНИЯ ВЫРУЧКИ

Рассмотрим основные причины снижения выручки от реализации.

1. Продукт утратил популярность.

Клиенты могут просто потерять интерес к продукции предприятия. Чаще всего такое происходит, если продукция устарела или у конкурентов появился сопоставимый по качеству, но более дешевый товар. Как следствие, снижается выручка.

2. Сезонное падение спроса.

Планируя производство, предприятию следует разрабатывать ассортимент продукции с учетом сезонного времени. Спрос на многие потребительские товары так или иначе завязан на сезон. Например, товары, предназначенные для зимнего времени, имеют минимальный спрос в летний период.

3. Уход клиентов к конкурентам.

На рынке появилась сильная конкурирующая компания, которая реализует товар по демпинговым ценам. Как следствие, клиенты уходят к конкуренту. В такой ситуации предприятие может понизить цену, поменять ассортимент продукции, чтобы не потерять выручку.

4. Кризис, снижение производства.

В кризис всегда падает покупательская способность населения, как следствие, снижается выручка. В такое время больше всего страдают товары с высокой денежной стоимостью (квартиры, машины) и товары не первой необходимости, без которых можно обойтись.

5. Несбалансированность ассортимента.

Ассортимент предприятия должен быть как можно более сбалансированным во избежание снижения выручки. Для этого лучше выпускать продукцию как для заработка, так и продукцию для оборота. У второго вида продукции всегда есть конкуренты, но также постоянно на нее есть спрос.

6. Некомпетентность и пассивность работников организации.

В снижении выручки зачастую виноват персонал. В данном случае следует проанализировать работу сотрудников предприятия, в частности, менеджеров по продажам. Зачастую они предлагают клиентам то, что им легче продать.

Снижение выручки обычно происходит из-за недостатка стимулов персонала к хорошей работе. Вместо того чтобы продавать товары, приносящие предприятию наибольшую прибыль, менеджеры советуют покупателям то, что нравится им самим, потому что так проще. Это неминуемо снижает выручку без всякого кризиса.

ПОДВОДИМ ИТОГИ

1. При планировании выручки нужно изучить спрос на выпускаемую продукцию, определить клиентскую базу, максимально точно рассчитать показатели в натуральном и стоимостном выражении по каждому ассортименту и контрагентам-заказчикам.

2. Экономические службы предприятий должны контролировать выполнение плановых показателей и своевременно принимать меры по устранению отклонений, осуществлять контроль платежей за отгруженную продукцию и взыскивать дебиторскую задолженность.

3. Для увеличения выручки предприятие должно выбрать оптимальный вариант:

- увеличение выпуска продукции, выполнения работ, оказания услуг;

- расширение ассортимента выпускаемой продукции, работ, услуг;

- расширение рынка сбыта, поиск и привлечение новых клиентов в своем и других регионах;

- сокращение затрат на производство (фактор направлен на снижение себестоимости).

4. Необходимо заключать договоры с финансово надежными заказчиками, обоюдно соблюдать договорные обязательства.

Выводы

1. Получение выручки — итоговый этап в работе любого предприятия.

2. Выручка от реализации продукции отражает результаты финансово-хозяйственной деятельности предприятия и является основным источником его доходов.

3. На величину выручки от реализации продукции влияют зависящие и не зависящие от деятельности предприятия факторы.

4. Своевременное исполнение договорных обязательств — один из ключевых факторов увеличения объема выручки.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2018.