Важным фактором поддержания конкурентоспособности выпускаемой продукции является планирование и контроль расходов. Компания, учитывая в смете доходов и затрат предполагаемые затраты на производство и сбыт продукции, обосновывает и определяет плановые потребности ресурсов, необходимых для выполнения поставленных задач, прогнозируемую прибыль и предел безубыточности.

Основным этапом в этом процессе становится формирование плановой себестоимости продукции, под которой понимается совокупность затрат компании, направленных на производство и реализацию. Это осуществляется калькулированием, т.е. расчетом издержек, приходящихся на единицу продукции. Калькуляция затрат необходима для расчета плановой себестоимости продукции и оценки производственных издержек. Рассмотрим, как это происходит на практике.

Калькуляция плановой себестоимости

Плановая калькуляция изделия (или группы однородных изделий) формируется, учитывая прямые затраты на начало планируемого периода (год, квартал, месяц – в зависимости от специфики производства или принятой системы учета продукции), принимая во внимание их предполагаемые изменения, например, грядущее обновление производства. Косвенные расходы включают в плановую себестоимость на основе расходных смет, распределяя их обычно в пропорции к величинам прямых затрат.

Структура затрат, входящих в себестоимость продукции, их классификация по статьям определяются в соответствии с действующими нормативами и методиками. Зачастую состав расходов зависит от отраслевой специфики предприятия. Например, в калькуляцию могут входить такие статьи расходов:

-

Сырье, материалы;

-

Топливо и эл/энергия;

-

Зарплата цехового персонала основная и дополнительная;

-

Отчисления страхвзносов;

-

Расходы на подготовку производства и эксплуатацию оборудования;

-

Общепроизводственные затраты;

-

Общехозяйственные расходы;

-

Прочие производственные расходы;

-

Внепроизводственные расходы.

Этот перечень может быть дополнен статьями затрат, включение которых продиктовано особенностями производства. Представленная структура разделяет статьи расходов так: совокупность строк с 1-й по 6-ю образуют цеховую себестоимость, добавление к ним 7-й и 8-й статей дает производственную себестоимость, а общая сумма затрат – полную. При подсчете затрат на единицу продукции в рамках запланированного выпуска во внимание принимается полная себестоимость готовой продукции.

Таким образом, плановая себестоимость продукции – это средняя цена выпускаемого изделия в учетных ценах на планируемый период, позволяющая довольно точно определять реальную себестоимость продукции в течение отчетного времени. По его завершении плановая себестоимость корректируется фактической, поскольку плановые значения обычно не совпадают с реальными показателями. Впрочем, грамотно исчисленная плановая себестоимость не дает большой погрешности по отношению к фактической.

Как рассчитать плановую себестоимость продукции

Стоимость материалов, сырья и энергоресурсов в расчете плановой себестоимости определяют на базе утвержденных норм или действующих тарифов, либо, если планируется выпуск новых изделий, норм расхода по которым еще не существует, рассчитывают по аналогии с выпуском однотипных изделий. В состав учитываемой зарплаты входит оплата труда и предусмотренные доплаты цехового персонала и ИТР, непосредственно участвующих в производстве. Величина отчислений определяется по установленной норме в процентах к зарплате.

Остальные калькуляционные статьи представляют собой комплексные затраты и распределяются на основе разработанных смет. Плановая себестоимость выпуска, производимого впервые, рассчитывается по сметным калькуляциям, составленным на базе проектной документации. На производствах с комплексным использованием сырья, когда одна его позиция обеспечивает выход нескольких разнотипных продуктов, расходы распределяются по всем продуктам пропорционально по обоснованным коэффициентам.

Рассмотрим, какой будет плановая себестоимость готовой продукции на примере.

Пример

Компания планирует выпуск нового изделия на основе проектных разработок, в основу которых легли следующие расходы на одну единицу:

Материалы собственные – 3200 руб.;

Покупные комплектующие материалы – 4200 руб.;

Топливо – 300 руб.;

Э/энергия – 200 руб.;

Зарплата основная 450 руб.;

Зарплата дополнительная (премии) – 200 руб.;

Отчисления страхвзносов (30% от зарплаты) – 195 руб.;

Эксплуатация оборудования – 400 руб.;

Общепроизводственные расходы 30% от общего ФОТ (450 + 200) – 195 руб.;

Общехозяйственные затраты 20% от ФОТ, согласно утвержденным коэффициентам распределения затрат – 130 руб.;

Прочие производственные затраты (по смете разработчика) – 300 руб.;

Внепроизводственные расходы – 200 руб.

Составлена калькуляция:

|

Расчет плановой себестоимости единицы изделия в рублях: |

|||

|

№ п/п |

Структура затрат по элементам |

Расчет |

Сумма на ед. |

|

1 |

Сырье и материалы |

3200 |

|

|

2 |

Комплектующие покупные |

4200 |

|

|

3 |

Топливо на технологические нужды |

300 |

|

|

4 |

Электроэнергия |

200 |

|

|

5 |

Зарплата основная |

450 |

|

|

6 |

Зарплата дополнительная |

200 |

|

|

7 |

Отчисления в фонды |

30% от ФОТ (650 р.) |

195 |

|

8 |

Эксплуатация оборудования |

400 |

|

|

9 |

Общепроизводственные расходы |

30% от ФОТ (650 р.) |

195 |

|

10 |

Плановая цеховая себестоимость |

(сумма строк с 1-й по 9-ю) |

9340 |

|

11 |

Общехозяйственные расходы |

20% от ФОТ (650 р.) |

130 |

|

12 |

Прочие производственные затраты |

300 |

|

|

13 |

Плановая производственная себестоимость |

стр. 10 + стр. 11 + стр. 12 |

9770 |

|

14 |

Внепроизводственные расходы |

200 |

|

|

15 |

Полная плановая себестоимость |

стр. 13 + стр. 14 |

9970 |

По сформированной калькуляции плановая себестоимость нового изделия составила:

-

цеховая – 9340 руб.;

-

производственная – 9770 руб.;

-

полная – 9970 руб.

Причины отклонения фактической себестоимости от плановой

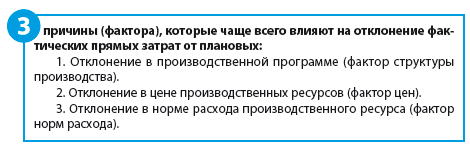

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

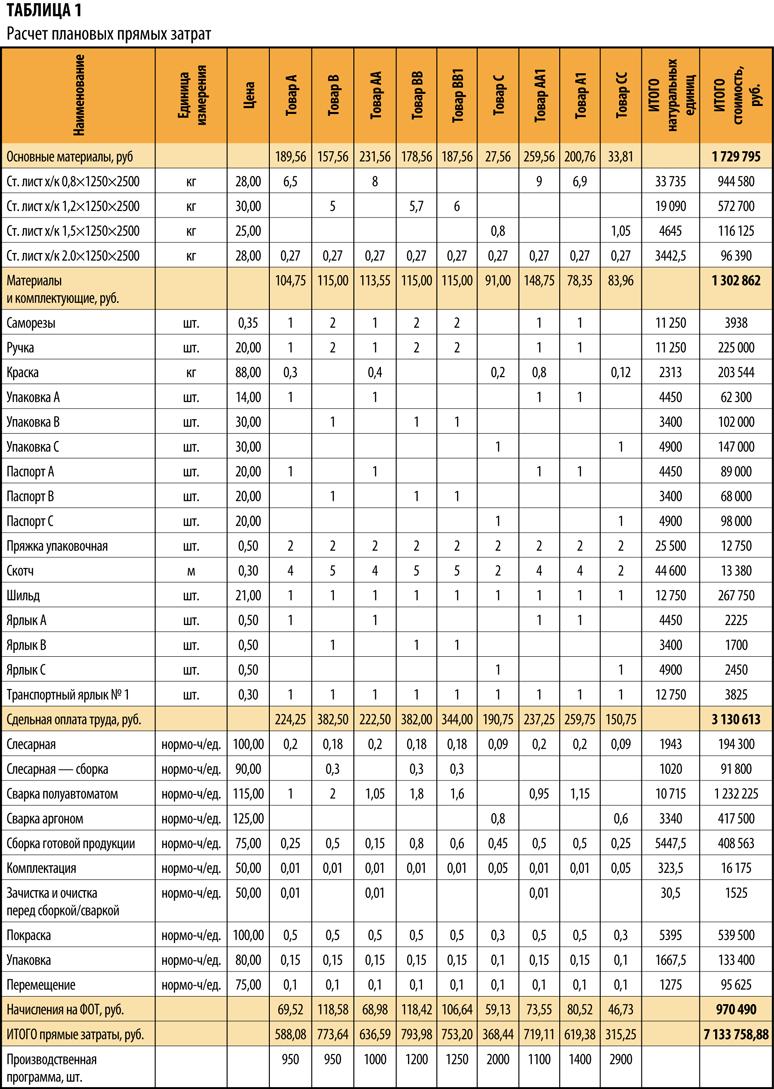

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

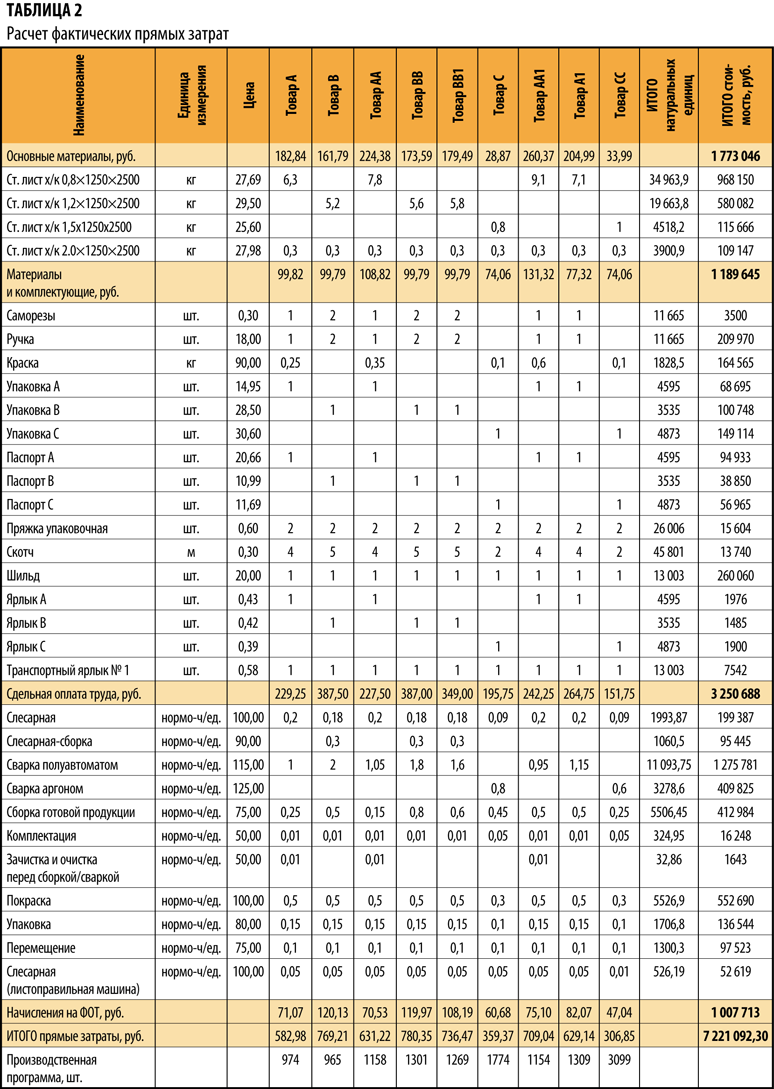

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

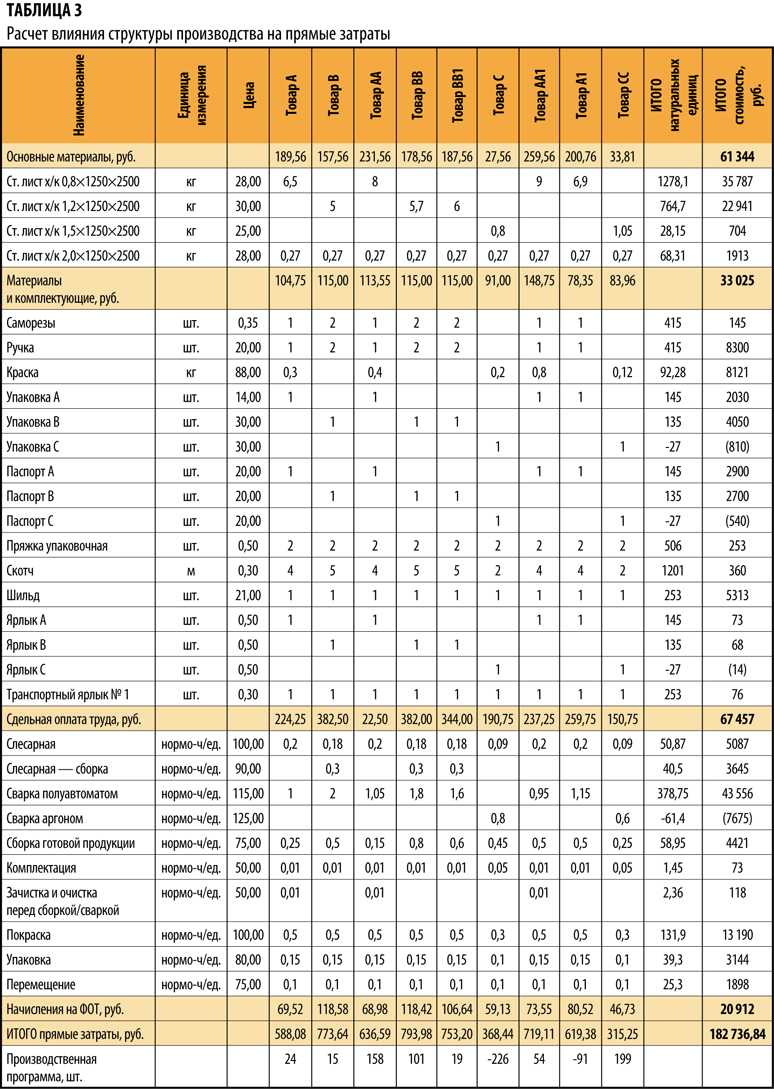

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

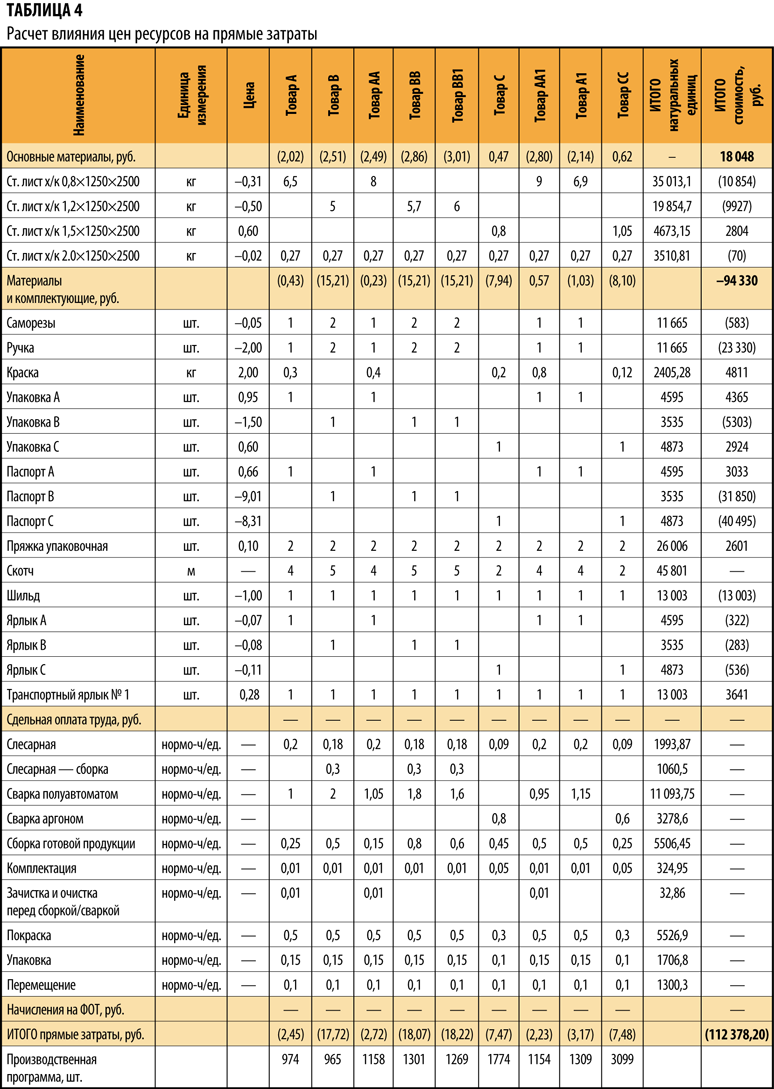

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

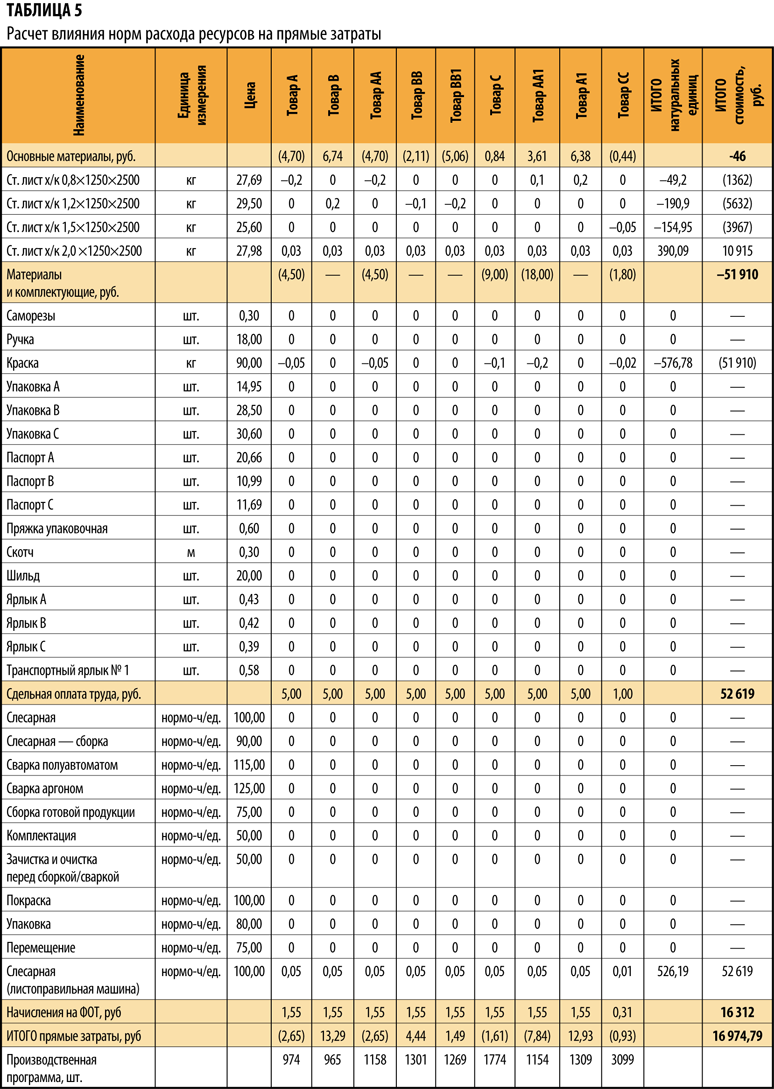

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

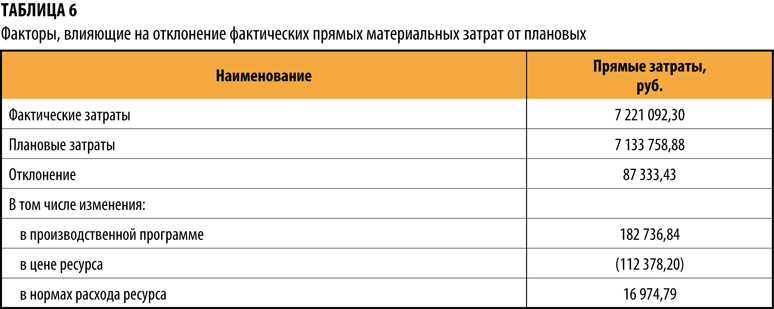

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Денежные средства, которые предприятие потратило на создание и продажу продукции, называют себестоимостью. Это важный компонент ценовой политики и основа для расчёта расходов, финансового результата деятельности предприятия и конечной стоимости товара.

Из чего складывается себестоимость

В состав себестоимости входят ресурсы, которые прямо или косвенно влияют на производство продукции:

- сырьё, различные материалы;

- заработная плата персонала;

- страховые и налоговые отчисления;

- расходы на амортизацию;

- коммерческие расходы;

- электроэнергия, водоснабжение и другие производственные ресурсы;

- аренда помещений, приобретение ПО и другие хозяйственные расходы.

Что нужно знать о видах себестоимости

Себестоимость необходима для расчёта рентабельности, ценовой политики и эффективности производства. Анализ себестоимости поможет сократить издержки и увеличить прибыль. Себестоимость может быть нескольких видов (таблица 1).

Таблица 1. Виды себестоимости

|

Вид себестоимости |

Особенности |

|

Плановая (нормативная) |

Себестоимость, рассчитанная в соответствии с определенными сроками (год, месяц, квартал и т.д). Необходима для анализа финансовых отклонений. |

|

Фактическая |

Определяется на основании производственных расходов. |

|

Сметная |

Используется для расчётов в сфере строительства. |

|

Общехозяйственная |

Основой служат затраты, не связанные с производством. |

|

Технологическая |

Складывается на основе прямых затрат, используемых в отдельных сегментах производства. |

|

Цеховая |

Подразумевает общую сумму затрат на производстве. |

|

Предельная |

Рассчитывается на основании проданных товаров. |

|

Полная |

Представляет совокупность затрат на производство и реализацию продукции. |

На предприятии целесообразно рассчитать плановую и фактическую себестоимость. Случается, что фактическая себестоимость оказывается выше плановой. Это повод разобраться и внести корректировки. Например, проконтролировать, сколько выпускается брака, сколько сырья фактически списывается, насколько рационально расходуются ресурсы.

На какие финансовые показатели влияет себестоимость

Среди финансовых показателей можно выделить три основных:

- наценка на товары;

- маржинальность;

- налогообложение.

Калькуляция себестоимости продукции на предприятии: какие способы существуют

Для расчёта себестоимости можно прибегнуть к одному из четырёх способов (таблица 2).

Таблица 2. Способы калькуляции себестоимости

|

Способ калькуляции |

Особенность |

|

Директ-костинг |

Используются только прямые издержки, постоянные расходы брать во внимание не нужно. |

|

Попередельный способ |

Себестоимость рассчитывается для каждой стадии производства. Подойдёт, если предприятие изготавливает товары поэтапно. |

|

Позаказный способ |

Подходит для предприятий, занимающихся серийным или единичным производством. |

|

Попроцессный способ |

Подходит для организаций, осуществляющих свою деятельность непрерывно. |

Для определения себестоимости рассчитываются две основные статьи расходов: коммерческих и производственных (таблица 3).

Таблица 3. Статьи расходов

|

Статья расходов |

Что необходимо учитывать |

|

Производственные расходы |

Сырьё, ресурсы, заработная плата сотрудников, отчисления в государственный бюджет, а также расходы, не касающиеся производства. |

|

Коммерческие расходы |

Расходы, которые образуются на стадии реализации товаров и услуг: упаковка, маркировка, логистика, доставка, расходы на рекламу. |

Для расчёта себестоимости потребуется определить все имеющиеся издержки и распределить их по различным статьям расходов. Далее используйте метод калькуляции.

- Сложите расходы на покупку материалов.

- Определите расходы на энергетические ресурсы и прибавьте их к расходам на приобретение материалов.

- Рассчитайте общую сумму оплаты труда сотрудников. Из суммы затрат на заработную плату нужно вычесть страховые и налоговые отчисления. Оставшуюся сумму прибавьте к общей сумме.

- К общей сумме прибавьте дополнительные затраты на амортизацию, содержание оборудования и прочие расходы.

Как рассчитать себестоимость: формулы, алгоритм, примеры

Для расчёта себестоимости можно воспользоваться формулами (таблица 4).

Таблица 4. Формулы для расчёта себестоимости

|

Вид расчёта |

Формула |

|

Полная себестоимость |

Общая сумма затрат на производство + Сумма расходов на реализацию продукции |

|

Полная себестоимость (в развернутом виде) |

Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты |

|

Себестоимость реализованных товаров |

Полная себестоимость — Себестоимость нереализованных товаров |

|

Себестоимость единицы продукции |

Полные издержки / Количество единиц товара |

|

Себестоимость единицы продукции (в развернутом виде) |

Производственные издержки / Количество произведенных единиц товаров + Коммерческие издержки / Количество реализованных единиц товаров |

Формула расчёта полной себестоимости выглядит следующим образом: ПСТ = ПФ + МЗ + Э + ТР + Сбр + ЗП + СВ + А + НР + ЦР + ЗР.

Где:

- ПСТ — полная себестоимость товара.

- ПФ — полуфабрикаты, которые были использованы во время его изготовления.

- МЗ — материальные запасы предприятия.

- Э — энергетические ресурсы.

- ТР — транспортные расходы.

- Сбр — бытовые расходы.

- ЗП — заработная плата сотрудников.

- СВ — страховые взносы, отчисляемые из зарплаты

- А — амортизация.

- НР — накладные расходы.

- ЦР — цеховые расходы.

- ЗР — заводские расходы.

Полную себестоимость можно рассчитать в четыре этапа.

- Рассчитайте прямые затраты: материальные, затратные, страховые, пенсионные, амортизационные и прочие расходы на производство товара (ч. 1 ст. 218 НК РФ).

- Подсчитайте косвенные затраты: расходы на аренду, оплата и содержание оборудования, рекламный бюджет и прочие затраты, не относящиеся напрямую к процессу создания продукта.

- Рассчитайте затраты на реализацию товара: транспортировка и доставка продукции, упаковка и хранение, затраты на спецодежду для сотрудников.

- Подсчет себестоимости. Сложите полученные при первых трёх подсчётах данные.

Рассчитаем себестоимость 20 единиц продукции для предприятия N (таблица 5).

Таблица 5. Пример расчёта себестоимости

|

Статья расходов |

Сумма расходов (руб.) |

|

Сырьё и материалы |

300 000 |

|

Заработная плата сотрудников |

65 000 |

|

Страховые взносы |

19500 |

|

Затраты на энергию |

20 000 |

|

Амортизационные расходы |

6000 |

|

Транспортные расходы |

10 000 |

|

Накладные расходы |

2 500 |

|

Цеховые расходы |

35 000 |

|

Общезаводские расходы |

47 000 |

|

Итого: |

505 000 |

Итого: себестоимость 20 условных единиц продукции, произведённых на предприятии, составляет 505 000 рублей.

Соответственно, себестоимость одной единицы будет равна 25 250 рублям.

Какие альтернативные методы расчёта себестоимости существуют

Для расчёта себестоимости можно использовать Excel. В таблицу можно включить постоянные и переменные издержки. Перечень калькуляционных статей у каждой формы будет свой. В имеющийся шаблон можно подставить любые данные. При необходимости можно заменить формулы и получить готовый расчёт.

Какие затраты нужно урезать, чтобы снизить себестоимость

Самый простой способ получить максимальный доход от реализации товаров — снизить себестоимость, оставив цены на прежнем уровне. Снизить затраты можно несколькими способами. Например, с помощью общей и частной экономии.

Общая экономия подразумевает модернизацию всех отделов предприятия, при частичной — изменения вносятся в работу отдельного подразделения, оптимизируется производство товара на определённом этапе.

Снизить себестоимость можно за счёт:

- Увеличения производительности труда и повышения квалификации сотрудников.

- Сокращения расходов на зарплату за счёт автоматизации рабочих мест.

- Расширения ассортимента продукции.

- Снижения затрат на электроэнергию за счёт использования энергоэффективного оборудования.

- Поиска новых поставщиков с более выгодными условиями сотрудничества.

- Кооперации с другими компаниями и масштабирования бизнеса.

- Применения технологий бережливого производства.

Познакомьтесь с новым взглядом на методики формирования себестоимости, позволяющие повысить эффективность деятельности производственного предприятия на курсе повышения квалификации «Себестоимость продукции и процессов в производственном секторе экономики».

Что такое себестоимость, что в нее входит и как ее рассчитать

Содержание

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Добавить в «Нужное»

Расчет, калькуляция себестоимости

Себестоимость продукции – это сумма затрат на производство и реализацию (сбыт) этой продукции. Она складывается из затрат, связанных с использованием в процессе производства основных средств, сырья, материалов, топлива и энергии, труда работников и прочих затрат на производство и реализацию (п. 8 Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970).

Расскажем, как рассчитать себестоимость продукции, что входит в себестоимость продукции, а также вкратце расскажем о том, как рассчитать себестоимость товара. Отметим, что речь пойдет исключительно о бухгалтерском учете.

Расчет себестоимости продукции

Расчет (калькуляция) себестоимости продукции – это расчет затрат в стоимостной (денежной) форме, приходящихся на производство единицы или группы единиц продукции или на отдельные виды производств. Расчет себестоимости продукции на предприятии может вестись в соответствии с вышеуказанными Основными положениями либо в соответствии с отраслевыми методическими положениями по планированию, формированию и учету затрат на производство и реализацию продукции (п. 10 ПБУ 10/99). Но в любом случае методику расчета себестоимости каждая организация определяет самостоятельно, исходя из технологических особенностей изготовления продукции, используемого оборудования и, что немаловажно, исходя из управленческих целей.

Как посчитать себестоимость продукции

Это, в первую очередь, зависит от того, какую именно себестоимость необходимо посчитать:

- плановую (нормативную) себестоимость. Она рассчитывается исходя из установленных в организации норм расхода материальных и трудовых ресурсов (то есть заранее определяется, сколько сырья и материалов, полуфабрикатов, труда рабочих и т.д. должно уходить на единицу продукции);

- фактическую себестоимость. Это сумма фактических затрат на производство, определяемая на конец отчетного периода. Она может отличаться от плановой себестоимости. Но в любом случае плановая и фактическая себестоимость должны определяться по одной методике и по одним и тем же калькуляционным статьям. Это позволит провести сравнительный анализ показателей себестоимости;

- сметную себестоимость. Это разновидность нормативной себестоимости. Она определяется по разовым заказам и изделиям.

Кроме того, формула себестоимости продукции зависит от того, считаете вы производственную себестоимость или полную.

Производственная себестоимость (формула) – это сумма производственных затрат конкретного цеха, непосредственно участвующего в изготовлении продукции, общехозяйственных расходов (административно-управленческие и общехозяйственные затраты) и затрат вспомогательного производства.

Полная себестоимость продукции – это сумма производственной себестоимости и расходов на реализацию продукции (коммерческие затраты, внепроизводственные затраты).

Как найти себестоимость единицы продукции

Себестоимость единицы продукции складывается из следующих затрат (в зависимости от вида производимой продукции, особенностей производства и других индивидуальных факторов):

- стоимость сырья;

- стоимость вспомогательных материалов на технологические цели;

- стоимость топлива и энергии;

- расходы на подготовку и освоение производства;

- расходы на содержание и эксплуатацию оборудования;

- заработная плата и страховые взносы на нее;

- общехозяйственные (общезаводские) расходы;

- общепроизводственные (цеховые) расходы;

- коммерческие расходы.

Правда, есть такая особенность. Затраты на содержание управленческого персонала и затраты, связанные с реализацией (коммерческие расходы), организация по своему выбору:

- или включает в себестоимость каждого вида продукции, распределив согласно выбранному показателю (например, пропорционально величине понесенных прямых затрат);

- или ежемесячно списывает на уменьшение финансового результата, не распределяя на себестоимость (так называемая система «директ-костинг»).

Выбранный вариант расчета себестоимости продукции организация фиксирует в учетной политике.

Если невозможно настроить бухгалтерскую программу так, чтобы себестоимость продукции определялась автоматически, то расчет себестоимости продукции на производстве можно делать в excel.

Кстати, иногда бухгалтеры спрашивают, как рассчитать себестоимость продукции онлайн с помощью калькулятора. Так вот, универсального калькулятора в этом случае быть не может, поскольку расчет себестоимости продукции зависит от многих факторов, в частности технологии производства.

Как рассчитать себестоимость товара

Организация самостоятельно решает, какие именно виды затрат включать в себестоимость товара, и определяет методику расчета себестоимости. При этом с 2021 года применяется Приказ Минфина «Об утверждении ФСБУ 5/2019 “Запасы”».

В фактическую себестоимость товара, в частности, включаются (пп.9, 11 ФСБУ 5/2019):

- суммы, уплаченные и/или подлежащие уплате поставщику (продавцу), при приобретении товаров по договору с учетом всех скидок, уступок, премий и т.д., без НДС (п.12 ФСБУ 5/2019);

- затраты на заготовку и доставку товаров до места их продажи (использования);

- затраты на доведение товаров до состояния, в котором они пригодны для продажи. Эти затраты включают в себя затраты по сортировке, фасовке и др.;

- другие затраты, связанные с приобретением товара.

Транспортно-заготовительные расходы (по доставке товаров до склада организации) могут (п.21 ФСБУ 5/2019):

- или включаться в себестоимость товаров;

- или сразу списываться на расходы текущего периода.

Не включаются в себестоимость товара(пп. «б», «в» п.18 ФСБУ 5/2019):

– управленческие расходы, если они непосредственно не связаны с приобретением товара;

– расходы на хранение, кроме случаев, когда хранение представляет собой этап подготовки товаров к продаже, или когда хранение необходимо в связи с условиями приобретения товаров. Например, за размещение товаров на складе временного хранения таможенного органа уплачиваются таможенные сборы (ч.6 ст.93 Закона от 03.08.2018 N 289-ФЗ). Они включаются в фактическую себестоимость товаров.

Дополнительную информацию о применении ФСБУ 5/2019 можно найти в Готовом решении “Как при применении ФСБУ 5/2019 принять к учету запасы, приобретенные за плату”