Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

- Месяц;

- Квартал;

- Полугодие;

- Год.

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

Пр(план) = Выр(план) – Себ(факт)

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

Пр(план) = Пр.(ОН) + Пр.(за период) – Пр.(ОК)

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

Автоматизация финансового учета на базе 1С для полной прозрачности и увеличения прибыли

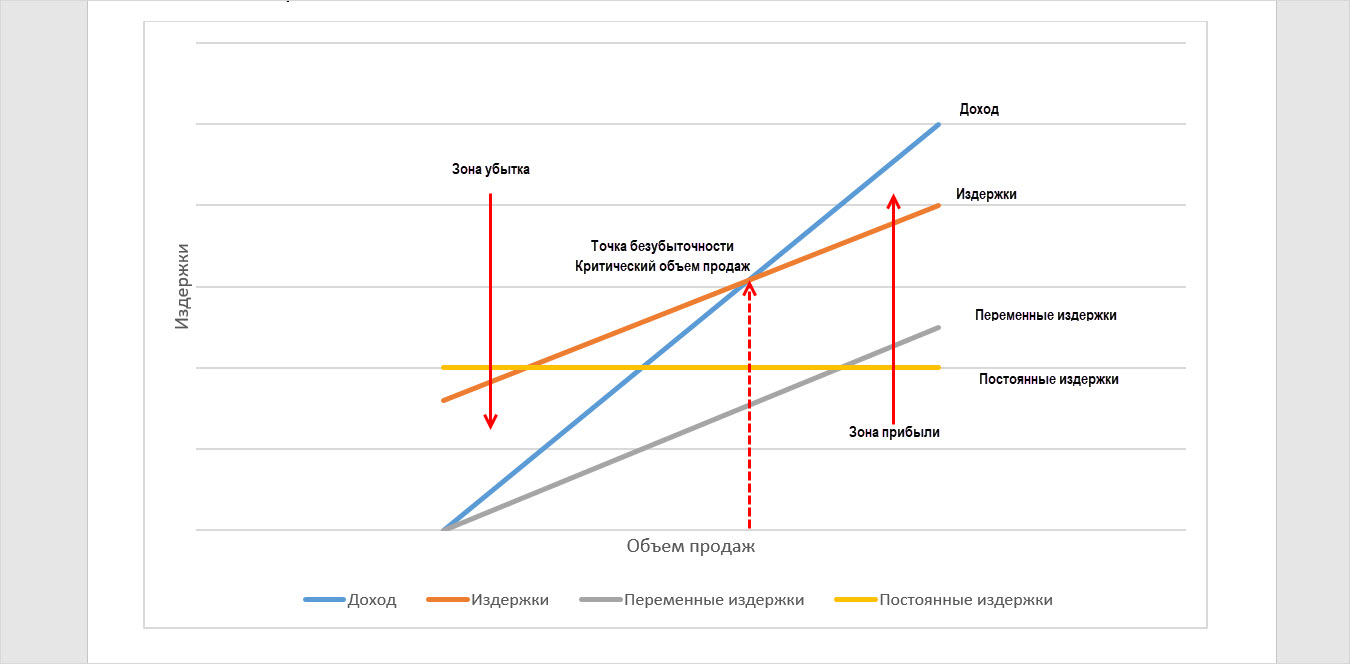

Метод взаимосвязи выручки, затрат и прибыли

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

Наиболее используемый метод планирования – метод прямого счета.

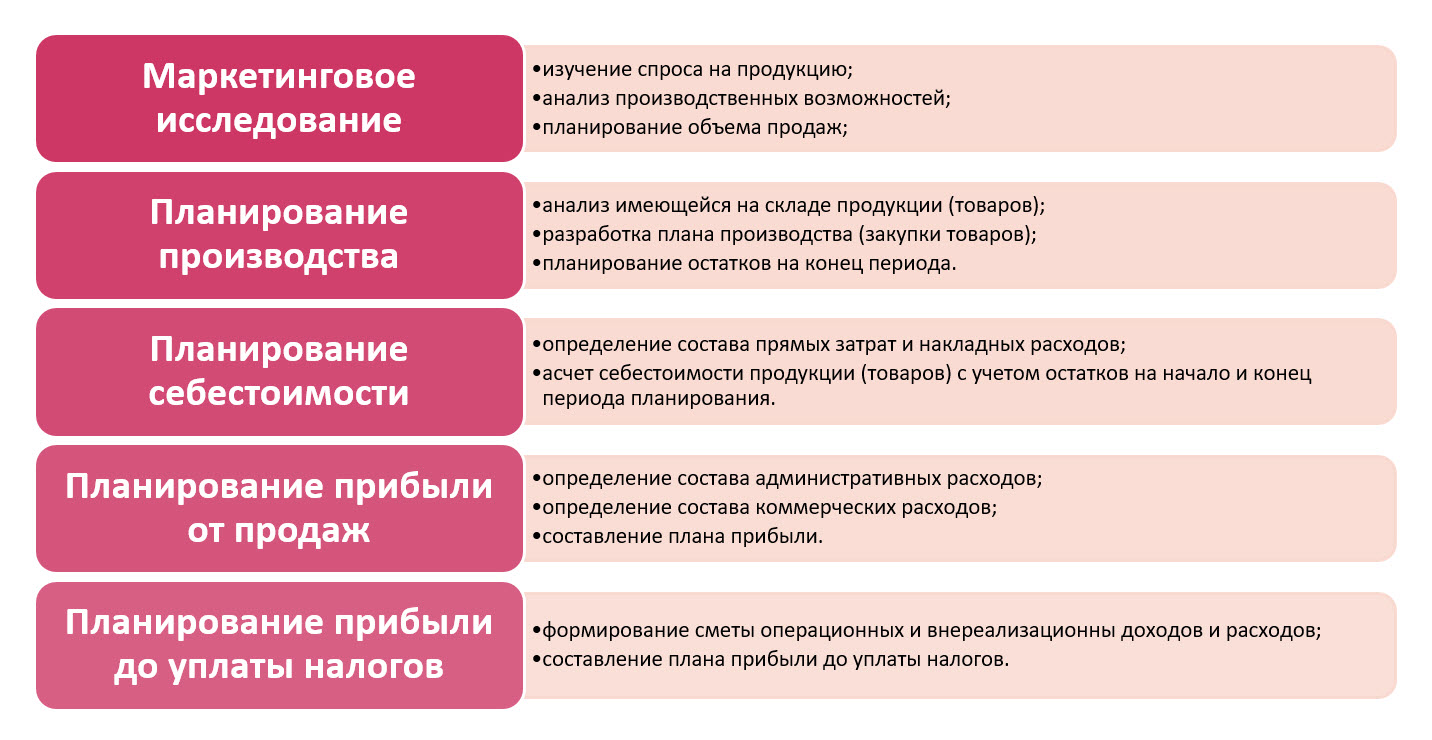

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)».

Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

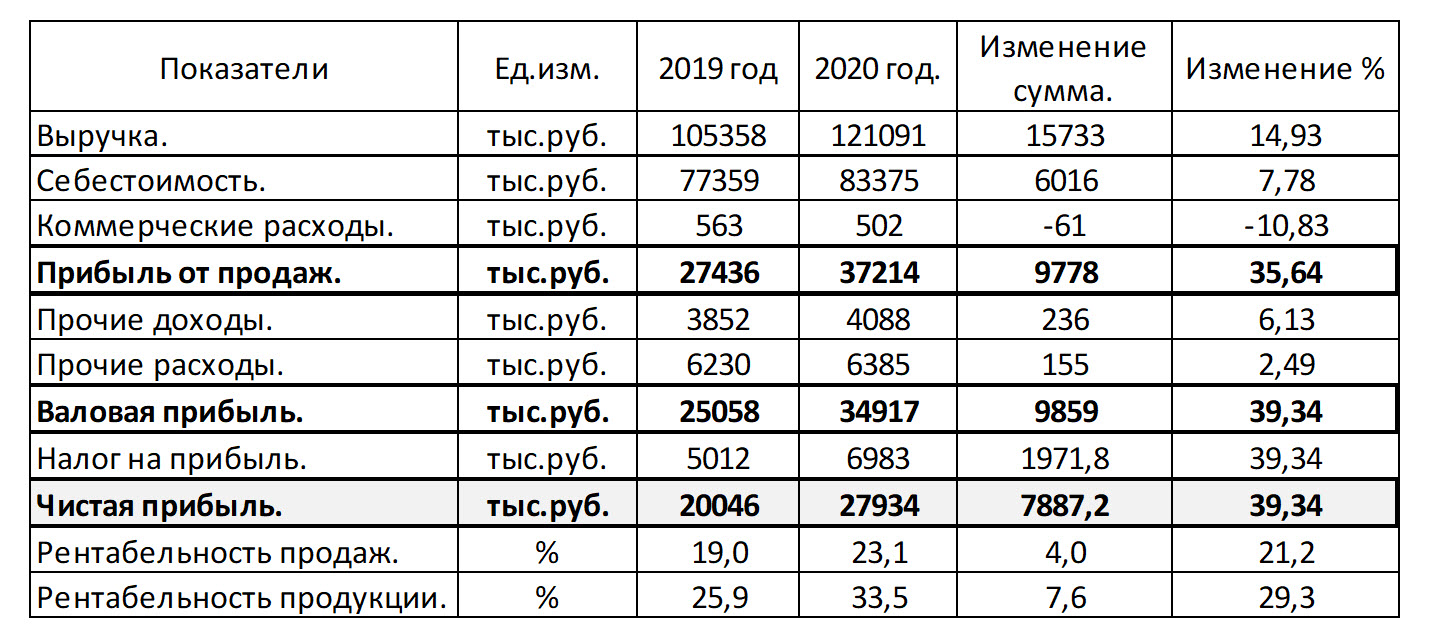

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

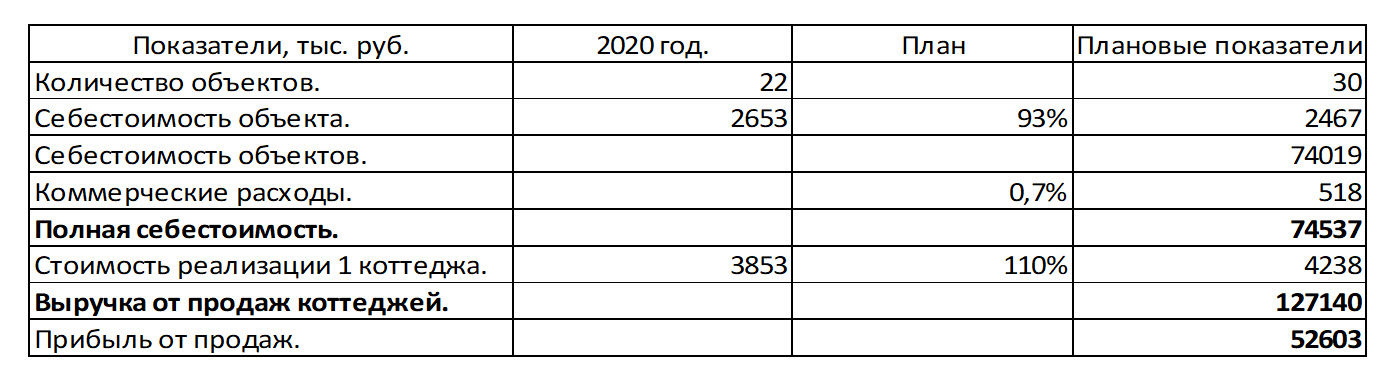

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

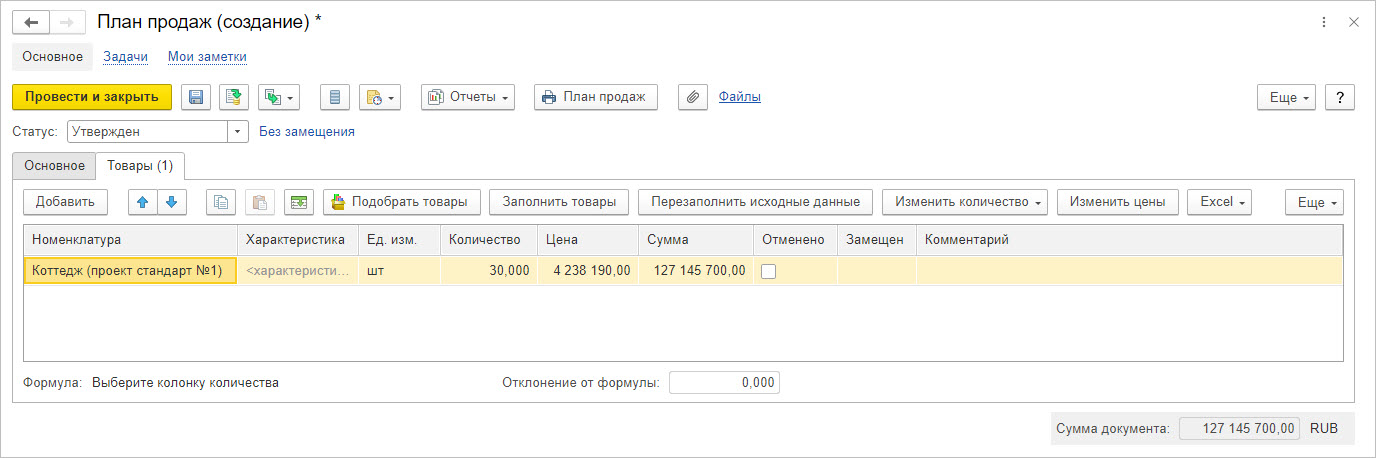

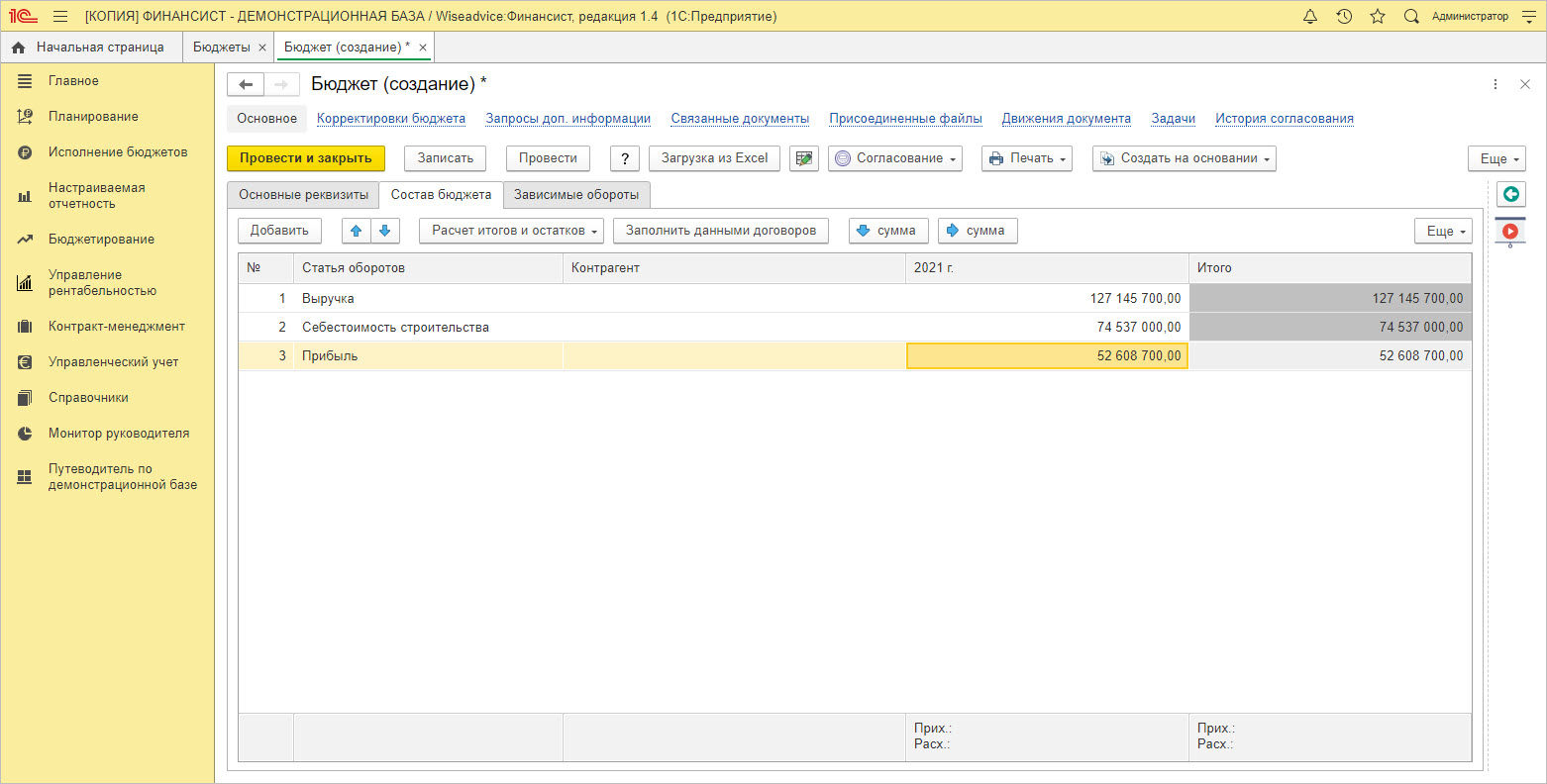

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

Планирование в 1С:ERP 2

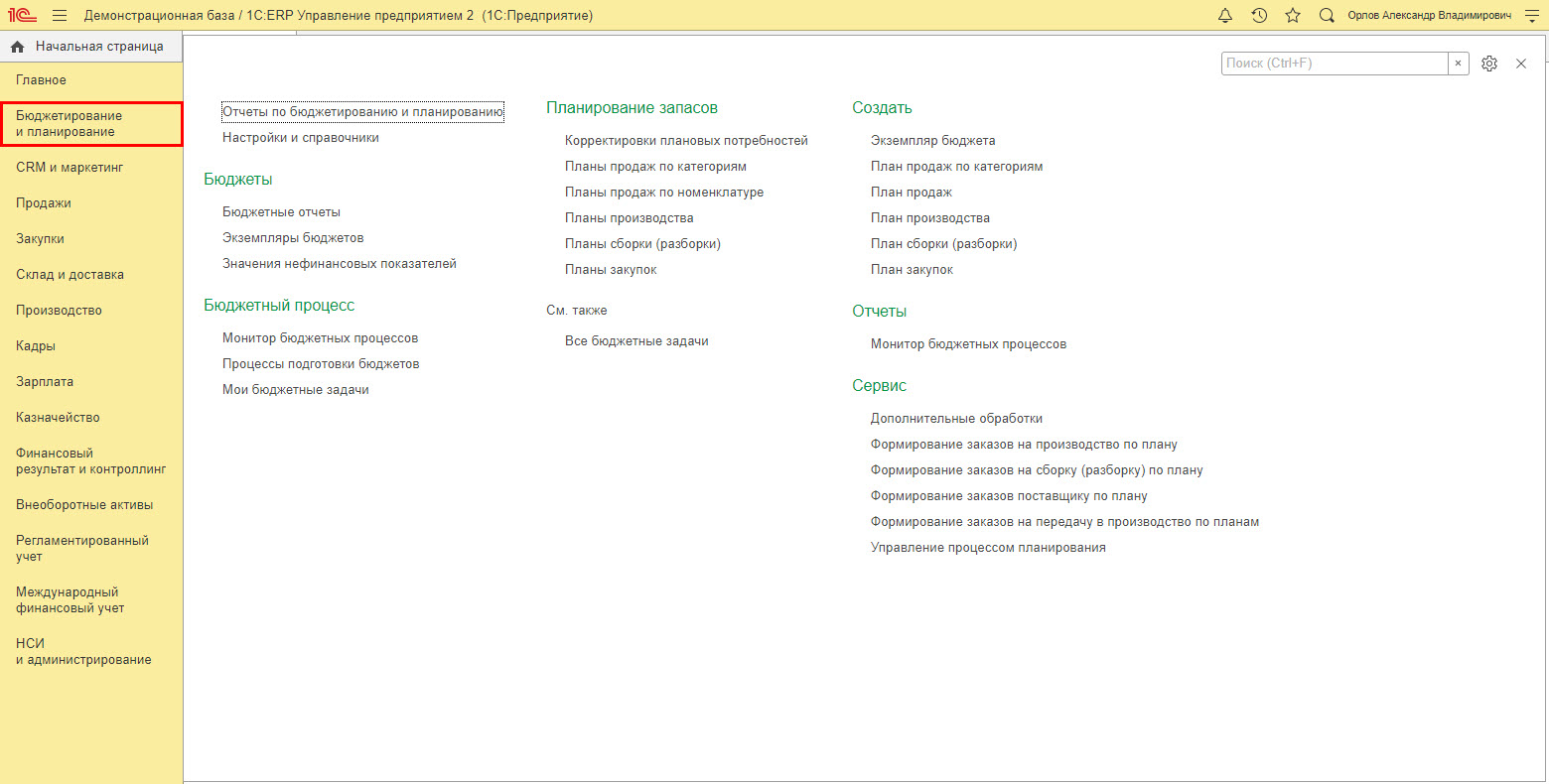

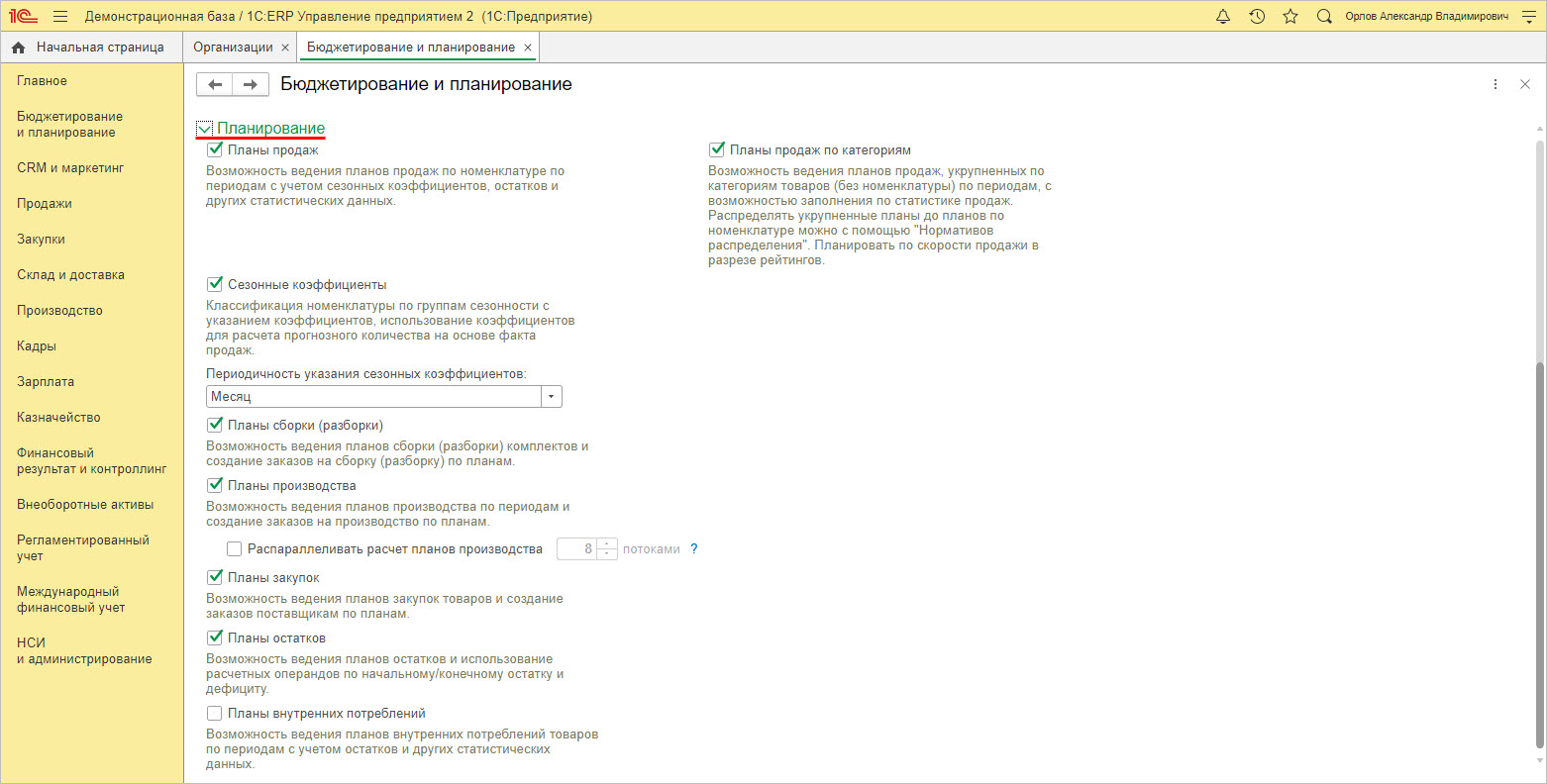

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

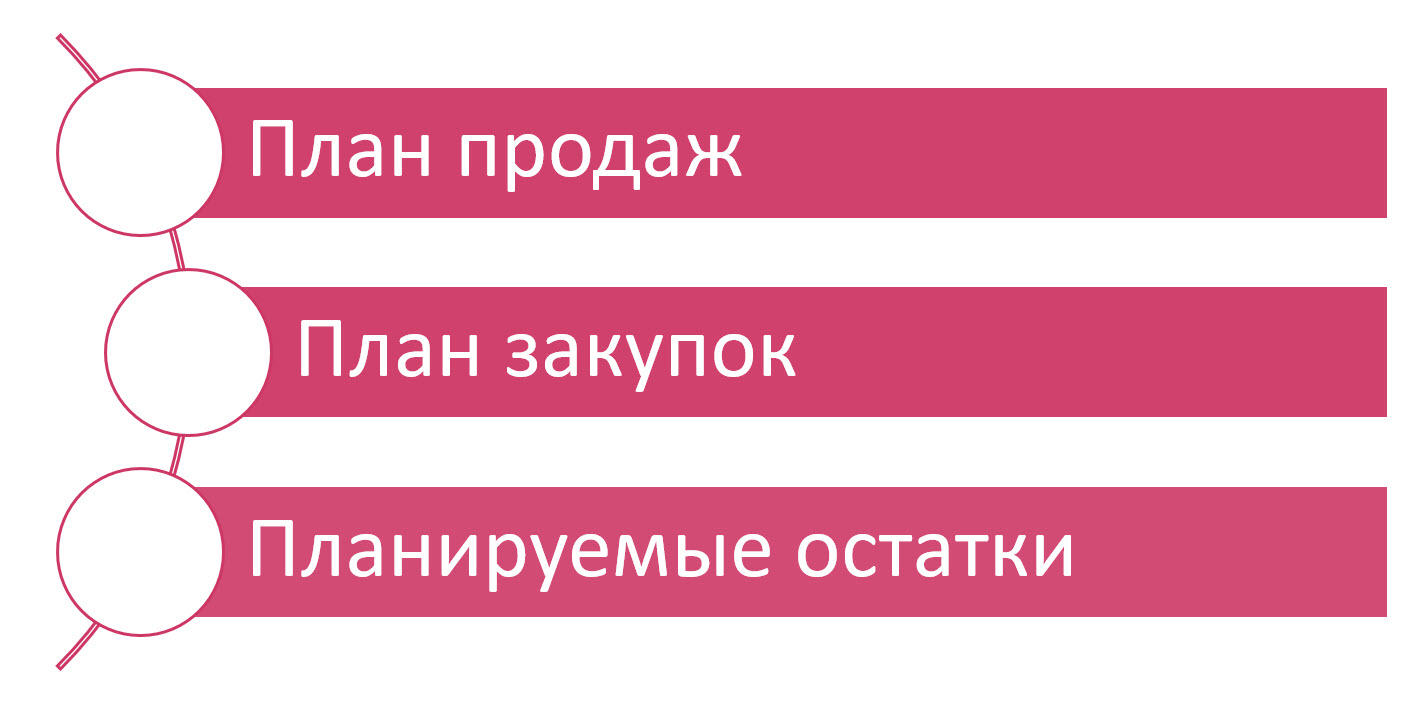

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» – «Бюджетирование и планирование».

Для включения определенных видов планирования устанавливаются нужные галочки.

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

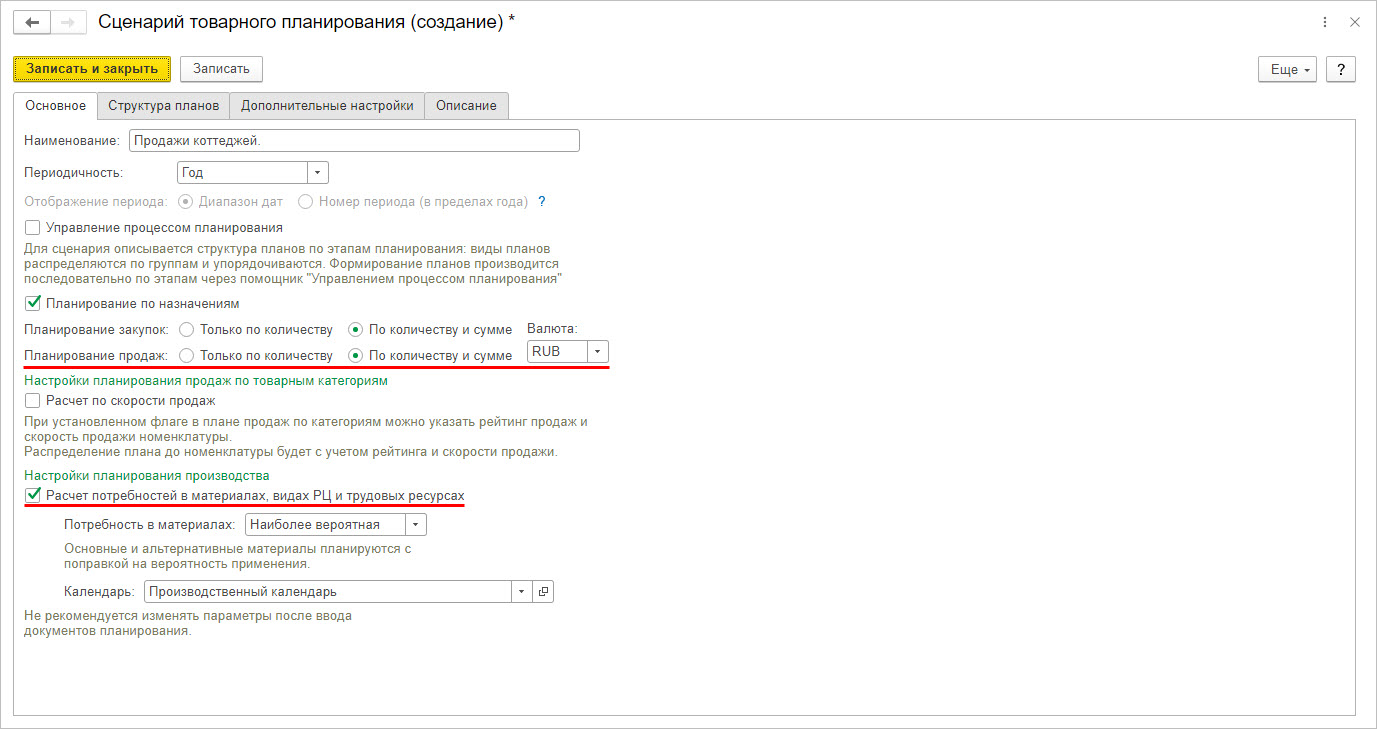

Пользователь задает сценарии планирования по одноименной гиперссылке.

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

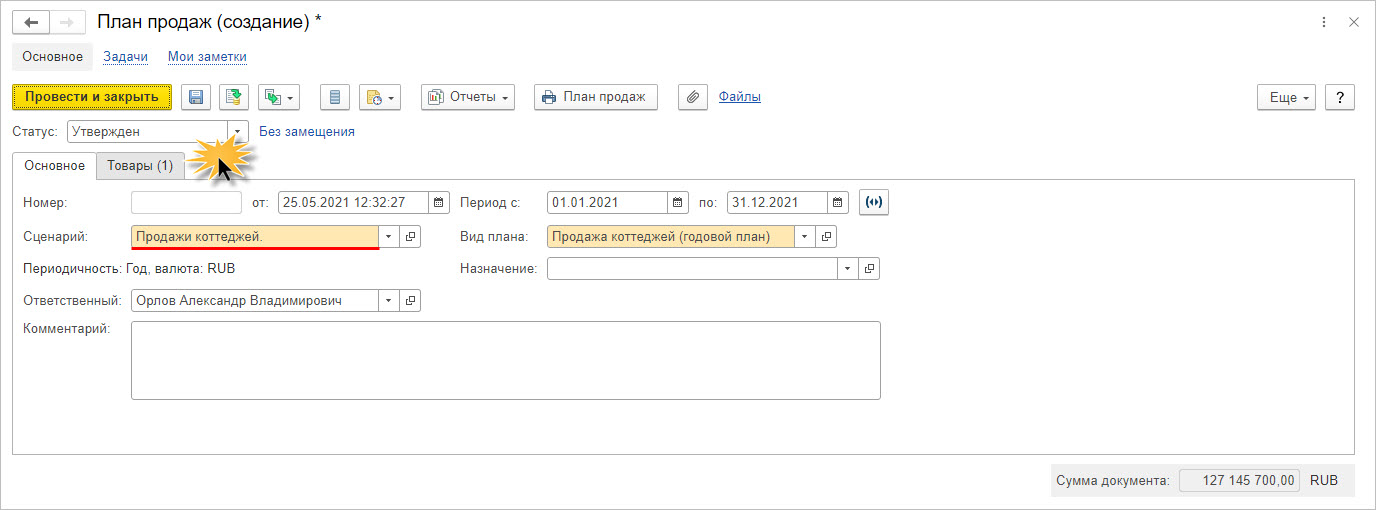

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

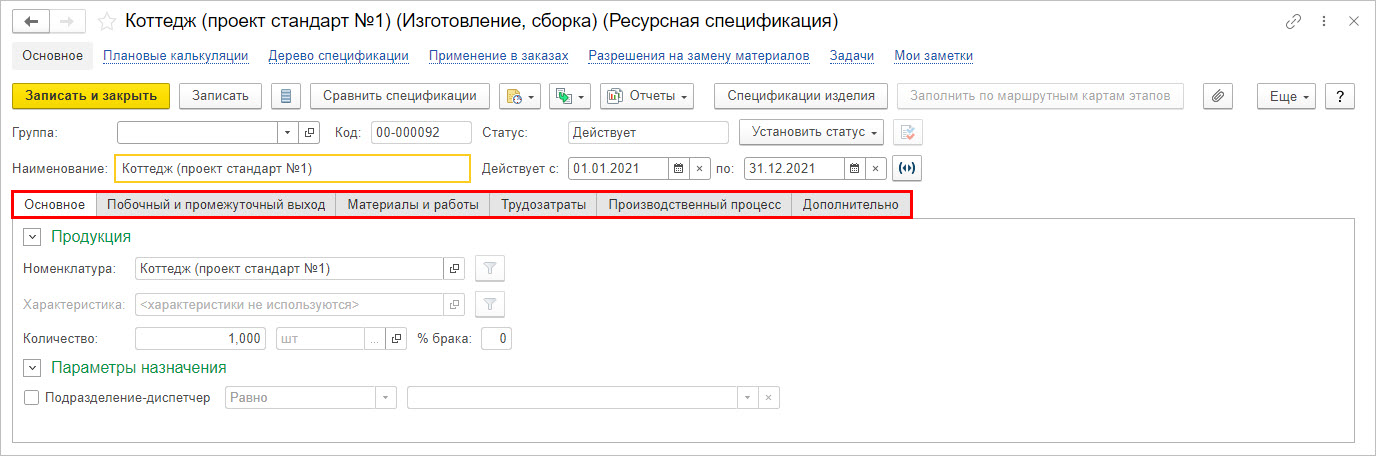

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

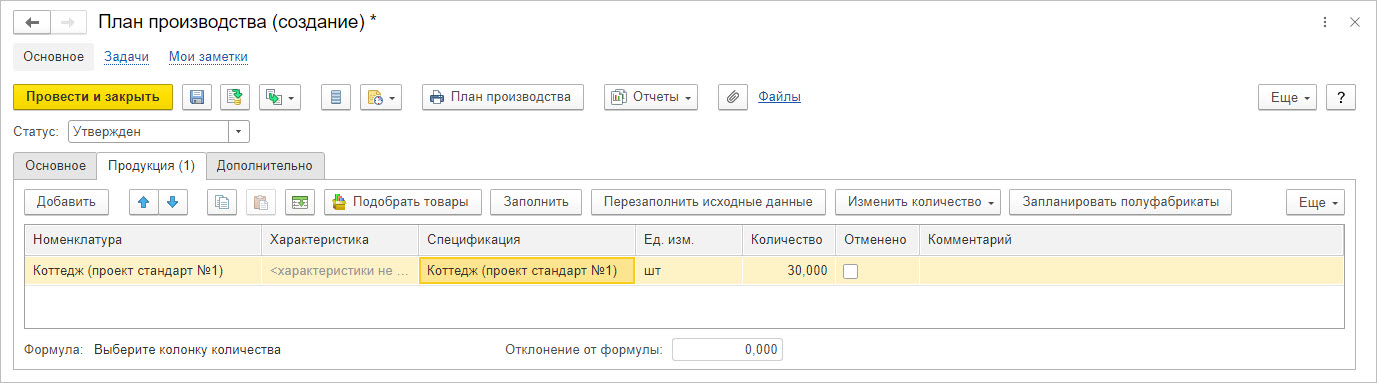

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» – «План производства».

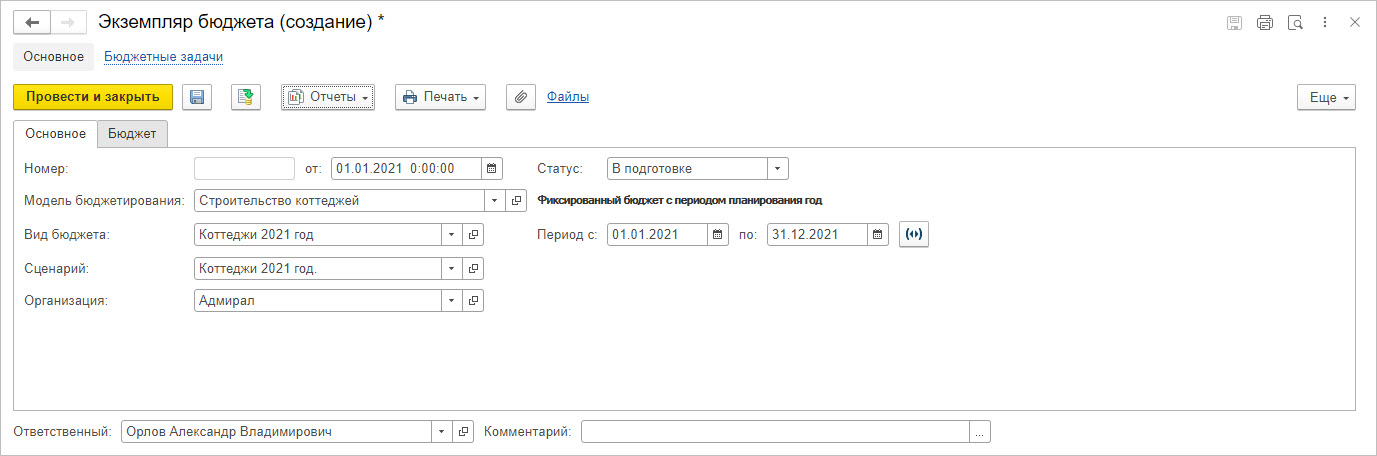

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

1С:ERP – профессиональное решение для планирования прибыли

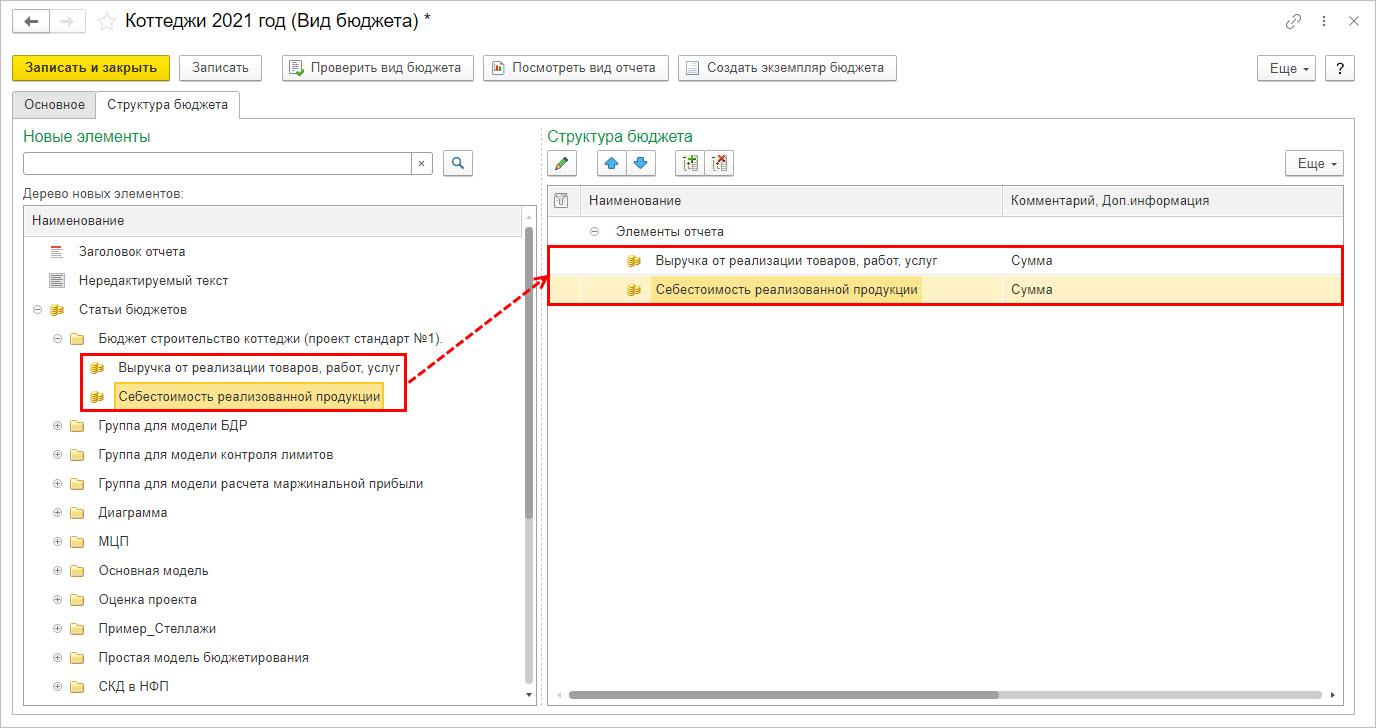

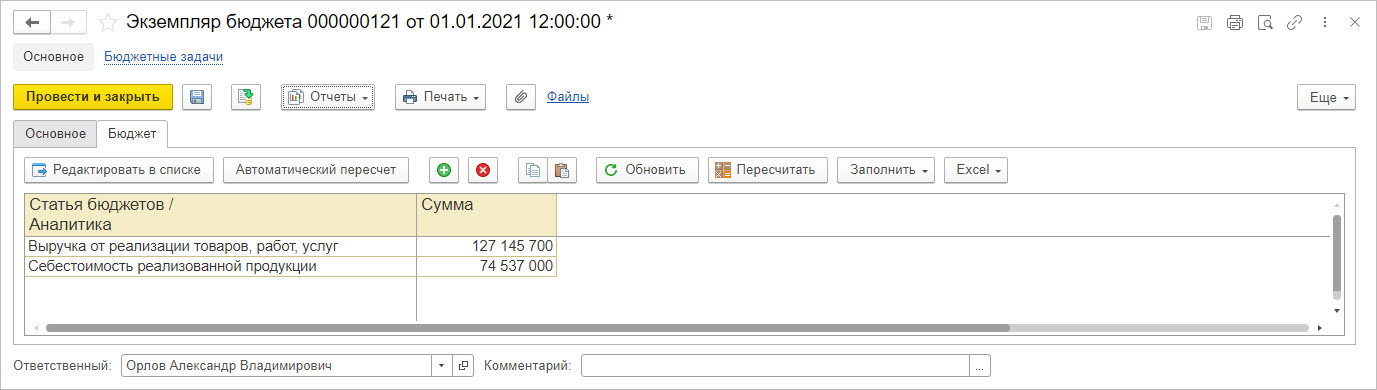

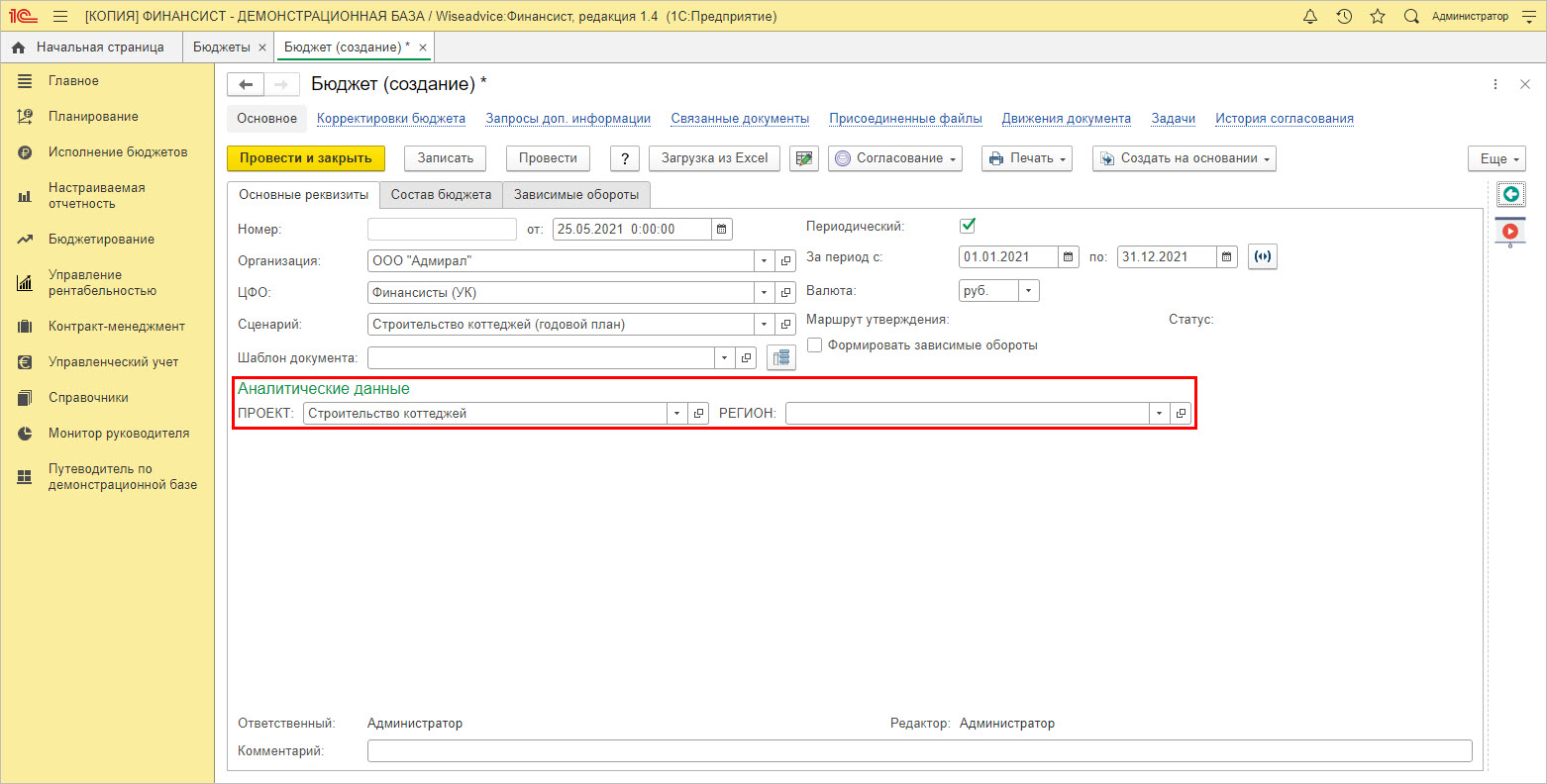

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

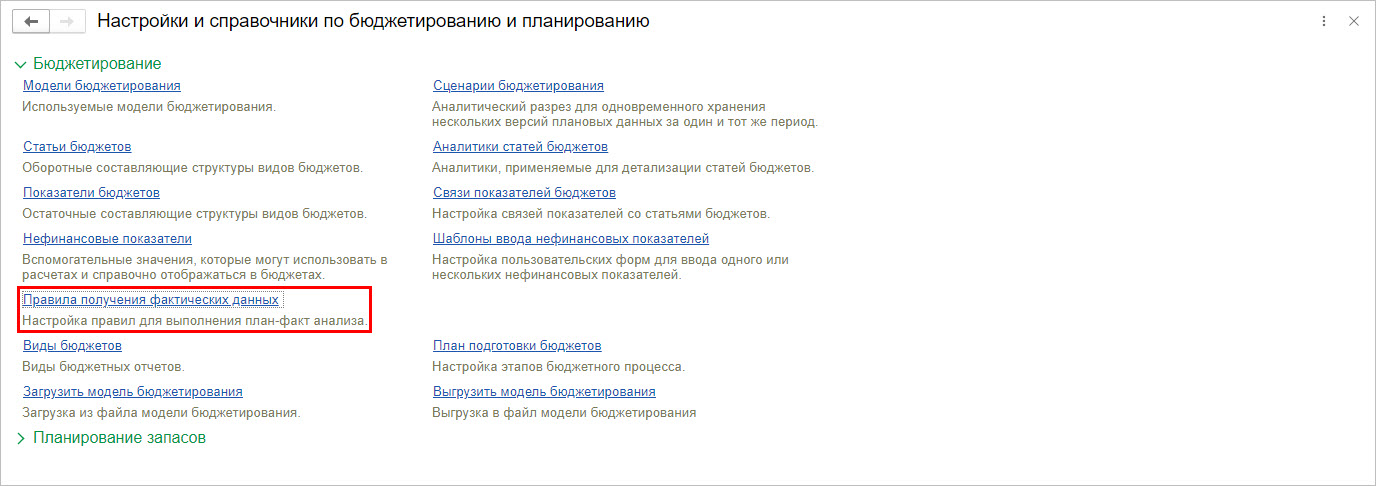

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

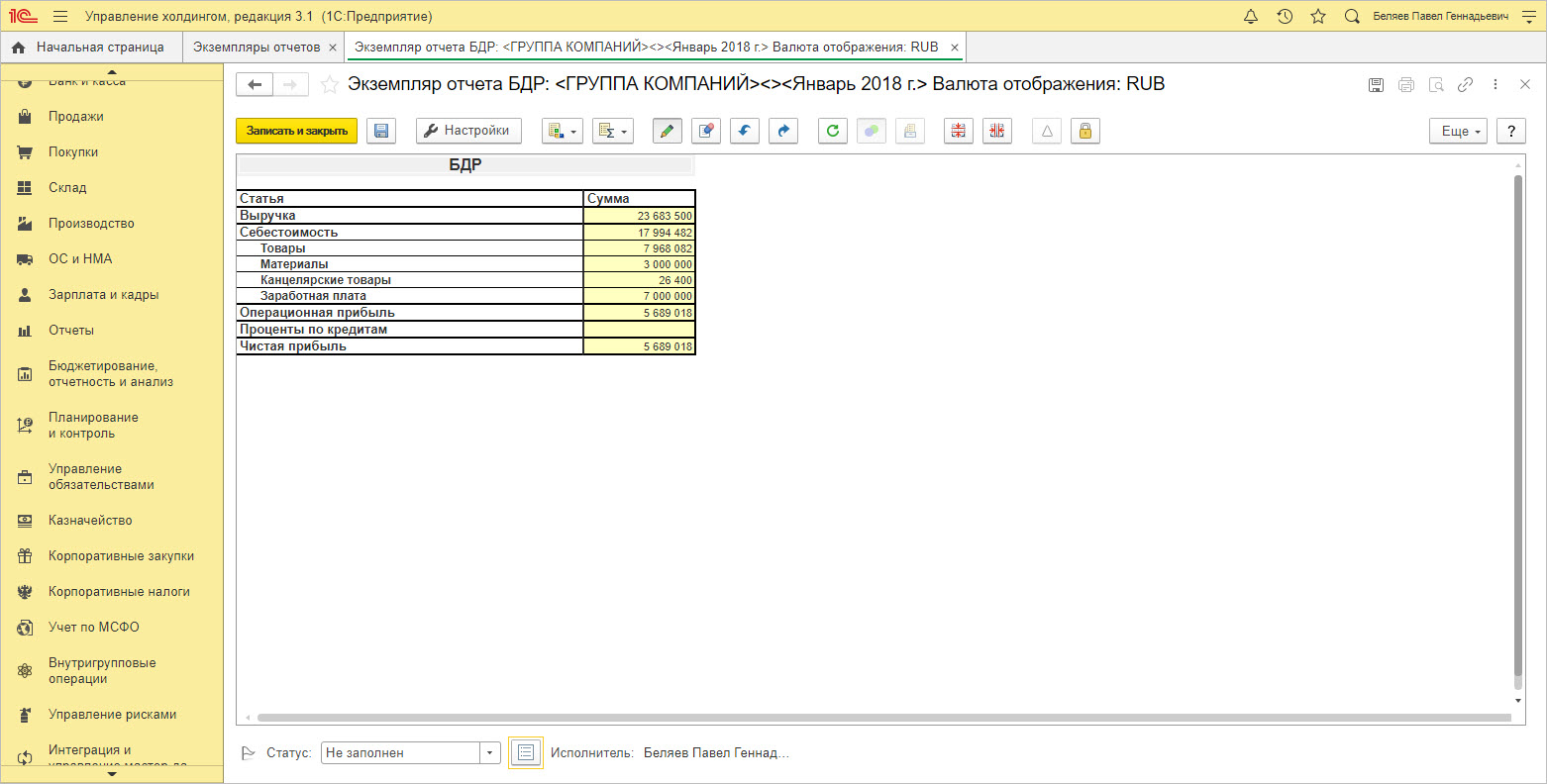

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

Планирование чистой прибыли в холдингах на базе 1С:Управление холдингом

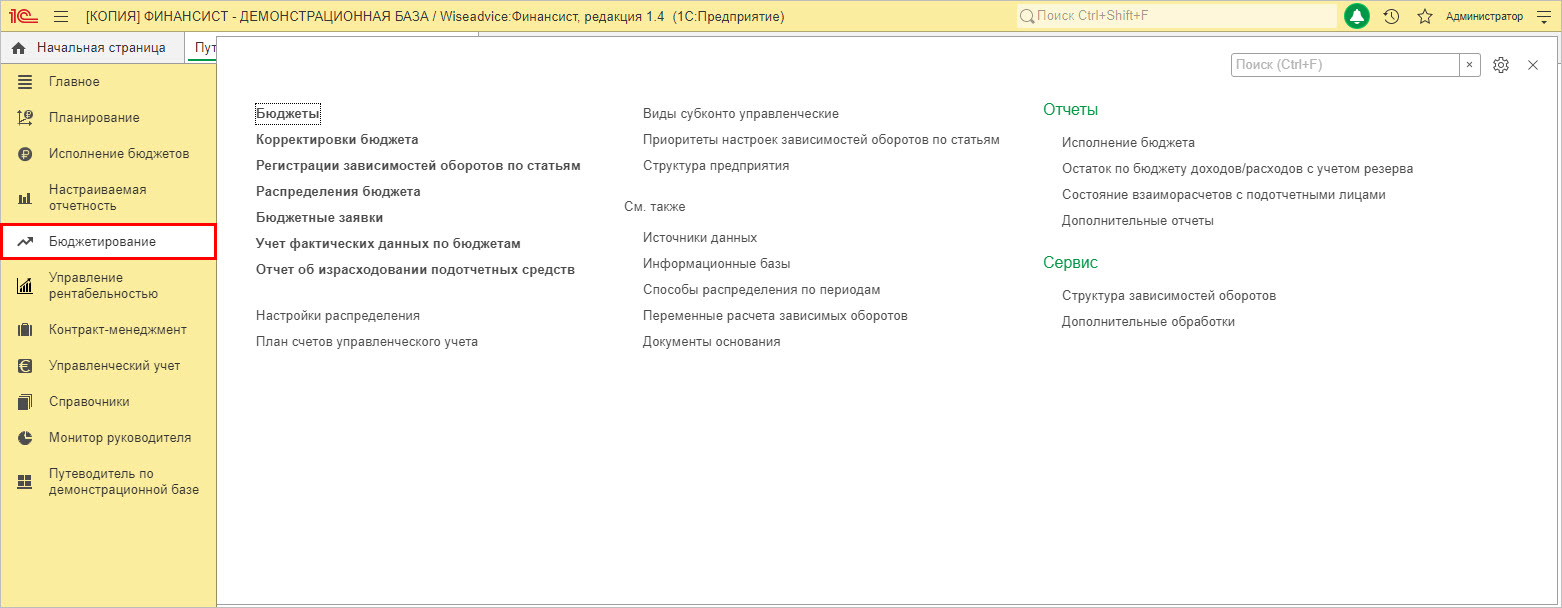

WA:Финансист

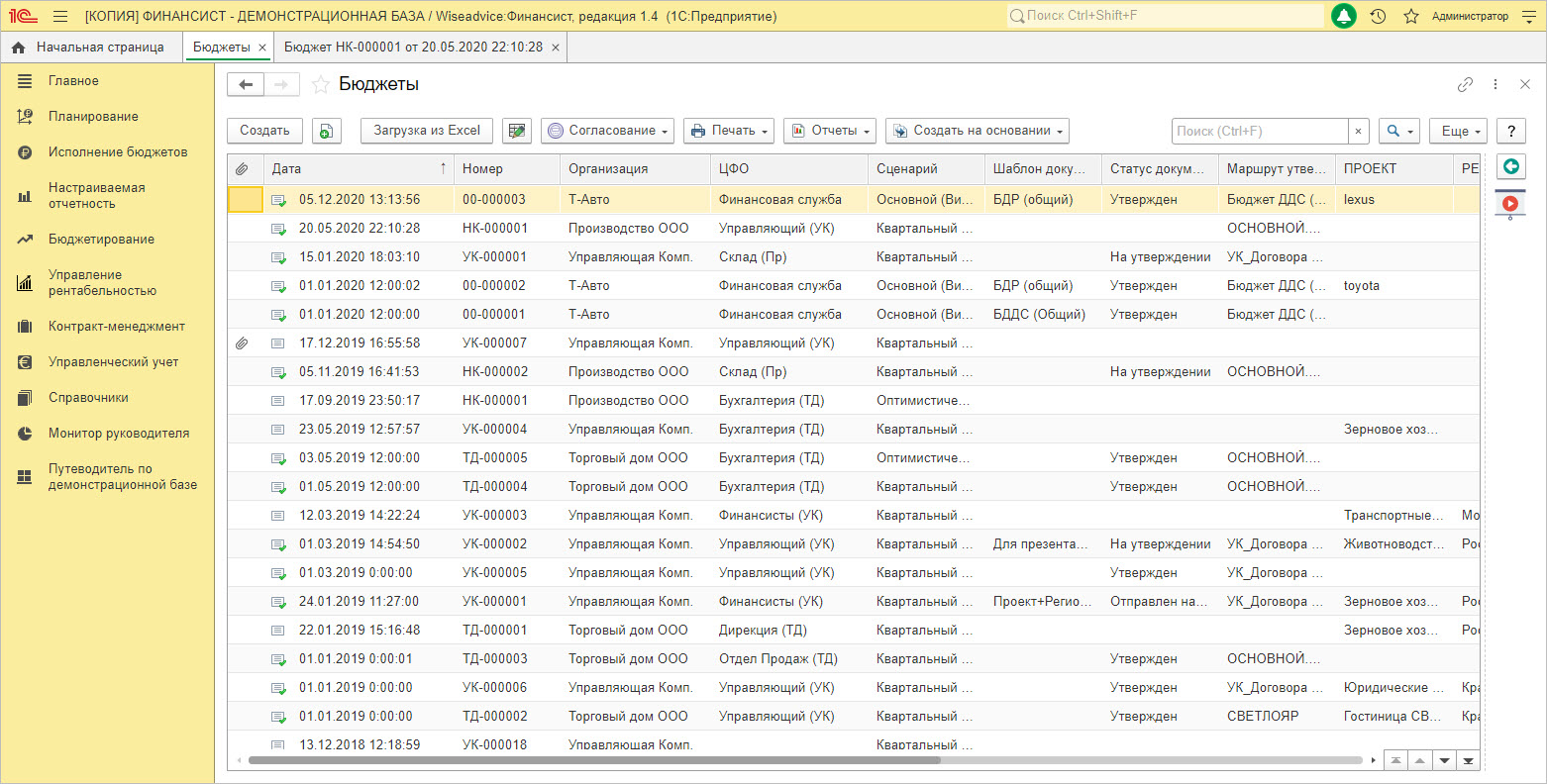

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

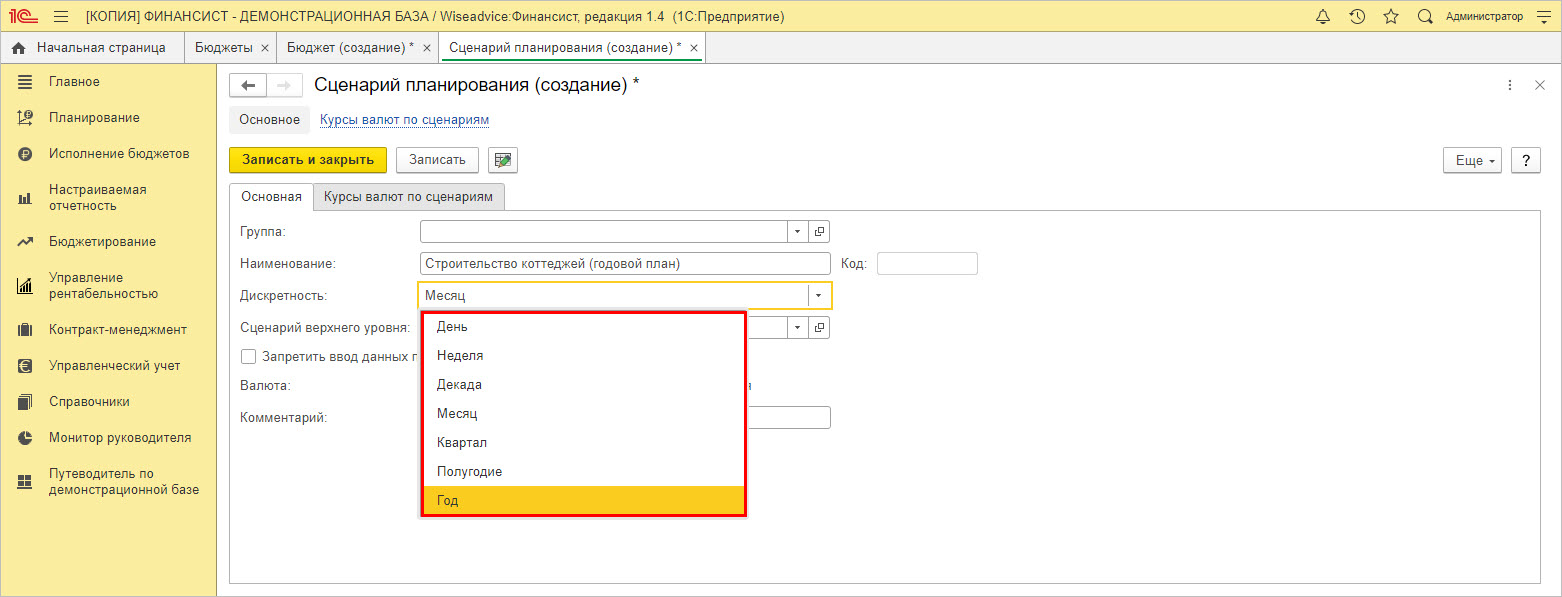

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Современное решение WA:Финансист для управленческого учета и планирования прибыли

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

Выручка — это все средства, полученные за продажу товаров или услуг без учета затрат на их производство. Выручка — главный показатель для расчета прибыли. Она отражает поступления денежных средств от деятельности компании. К примеру, сдача помещения в аренду или дивиденды по банковским вкладам выручкой не считаются.

Поступившая от продаж прибыль — это выручка за вычетом себестоимости товаров. Никакие расходы кроме себестоимости при расчете этого параметра не учитываются. Валовая прибыль учитывает технологическую себестоимость товаров. Этот финансовый показатель учитывает расходы на производство электроэнергию, топливо, материалы, оборудование, инструмент и оснастку. Другими словами, валовая прибыль — показатель более точный, нежели прибыль, поступившая от продаж.

Термин «балансовая прибыль» включает в себя все возможные доходы и расходы компании. Сюда включают выручку за продажу товаров и услуг, а также прочие доходы, которые получает компания. Прочими доходами считаются поступления за право использования патента, арендная плата за помещение или оборудование, проценты по ценным бумагам, средства от продажи активов, штрафы и неустойки. Балансовая прибыль всегда отражается за фиксированный временной период.

Наконец, операционная прибыль отображает прибыль за вычетом всех расходов, связанных с реализацией товаров или услуг.

В зависимости от объема издержек прибыль разделяют на бухгалтерскую и экономическую. Во время расчета бухгалтерской прибыли учитываются все внешние издержки — расходы на зарплату, аренду помещения, затраты на производство и логистику. Экономическая же учитывает как явные, так и неявные издержки. К примеру, неявными издержками считается та прибыль, которую предприниматель мог бы получить, работая в другой сфере. Также к неявным издержкам можно отнести продажи на другой точке или даже зарплату в качестве наемного работника в другой компании. Но для расчета и планирования экономической прибыли обычно учитывают только возможности продажи и производства в других условиях. Для расчета экономической прибыли нужно вычесть из бухгалтерской все неявные издержки.

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. Она отражает чистый доход, созданный в материальной сфере производства. Прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат. Однако прибыль бывает разных видов, а на ее величину и значение влияют самые разные факторы. Рассмотрим основные методы формирования и планирования прибыли.

Прибыль — основной показатель финансово-хозяйственной деятельности предприятия. В общем виде прибыль определяется как разница между обшей выручкой и общими издержками, т.е. разница между доходами и расходами. Таким образом, прибыль отражает чистый доход, созданный в материальной сфере производства.

Виды прибыли:

-

бухгалтерская прибыльпредприятия представляет собой выручку предприятия от реализации продукции за вычетом из нее затрат на производство реализованной продукции, добавляя или исключая при этом доходы либо расходы от внереализационных операций;

-

чистая прибыль отражает оставшуюся часть доходов у предприятия. т.е. это бухгалтерская прибыль за минусом налогов на нее;

-

экономическая прибыль — предполагает получение финансового результата, воспринимаемого как выручка предприятия за минусом себестоимости продукции.

При разработке плана по прибыли следует иметь в виду, что НДС и акцизы в этом плане не отражаются, так как они взыскиваются до образования прибыли. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат обычно на квартал, так как планирование на более длительный период значительно снижает точность плановых расчетов.

Валовая прибыль представляет собой сумму прибыли (убытка):

-

от реализации продукции;

-

от реализации основных фондов;

-

от реализации иного имущества (например, производственных запасов), а также включает доходы от внереализационных операций.

Таким образом, финансовый результат предприятия делится на реализационныйи внереализационный.

Валовая прибыль (убыток) от реализации продукции (работ, услуг)определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию.

При использовании предприятием метода определения выручки от реализации продукции по мере их оплаты валовая прибыль слагается из сумм, поступивших в оплату отгруженной продукции на расчетный счет предприятия или в кассу предприятия непосредственно, а также сумм, указанных при зачете взаимных требований.

Предприятия, определяющие выручку от реализации продукции по моменту ее отгрузки и предъявления покупателям расчетных документов, отражают валовую прибыль в размере стоимости этой продукции, указанной в расчетных документах. При этом учитывается результат от реализации на сторону продукции вспомогательных и подсобных производств предприятия. В случае если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за снижения ее качества или потребительских свойств (включая моральный износ) либо если сложившиеся цены на эту или аналогичную продукцию оказались ниже ее фактической себестоимости. то применяется (для целей налогообложения) фактическая иена реализации продукции.

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель можно рассчитать следующим образом:

Пр = ВР – С

где Пр — прибыль от продаж, руб.; С — себестоимость реализованной продукции (работ, услуг), руб.; ВР — выручка от продажи продукции (услуг), руб.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Значение прибыли состоит в следующем:

-

отражает конечный финансовый результат деятельности предприятия за определенный период;

-

выполняет стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия;

-

является основным источником формирования доходной части бюджетов разных уровней.

Механизм формирования прибыли содержится в «Отчете о финансовых результатах».

Чистая прибыль предприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые оплачиваются за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль распределяется по следующим направлениям:

-

на формирование резервных фондов;

-

на выплату доходов учредителям (участникам);

-

на создание фондов целевого назначения (накопления, потребления, социальной сферы).

Важный фактор, влияющих на величину прибыли — изменение объема производства и реализации продукции (зависимость прямая).

Рассмотрим различные методы формирования и планирования прибыли.

Метод прямого счета. Данный метод предполагает, что прибыль определяется как разница между планируемой выручкой и полной себестоимостью продукции в действительных ценах с основными отчислениями. Метод является наиболее распространенным, и его используют при обосновании создания нового или расширения действующего производства.

В данном методе основной показатель — прибыль от реализации продукции, которая рассчитывается по отдельным видам хозяйственной деятельности. Расчет осуществляется по основной формуле нахождения прибыли:

П = Выручка – С/С – Налоги (НДС, акцизы),

где П — прибыль от реализации продукции, руб.; С/С — себестоимость, руб.

Такой подход обусловлен тем, что некоторые виды деятельности не облагаются налогом на прибыль и добавочную стоимость либо имеют свой процент расчета. Поэтому метод позволяет точно и объективно определить прибыль предприятия.

-

Достоинства: точность и объективность.

-

Недостатки: трудоемкость, при наличии большой номенклатуры данный метод становится невозможным для применения.

Метод прямого счета предполагает определение прибыли по товарному выпуску и по объему реализуемой продукции предприятием. Так, прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп – Стп,

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп, — полная себестоимость планируемого периода.

Следует также различать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

Прп = Врп – Срп,

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в планируемом периоде продукции.

Более детально от объема реализуемой продукции в плановом периоде прибыль на реализуемую продукцию определяется по формуле

Прп = Пон + Птп – Пок,

где Пон — сумма прибыли остатков нереализуемой продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыли от остатков нереализуемой продукции в конце планового периода.

Данная методика расчетов применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планового периода.

Нормативный метод предполагает формирование прибыли на основе системы разнообразных нормативов, таких как норма прибыли на собственный капитал, норма прибыли на активы предприятия, норма прибыли на единицу реализованной продукции и т.д.

-

Достоинства: точность расчетов, возможность планировать и прогнозировать.

-

Недостатки: трудоемкость, не сможем оценить уровень цен (возможен только при стабильном производстве).

Метод экстраполяции представляет собой анализ динамики за несколько лет, выявление общих тенденций в формировании прибыли и прогноз ее на новый плановый период. Данный метод эффективен для обоснования технико-экономического плана или проекта.

Аналитический метод предполагает использование многофакторных экономических моделей при формировании и планировании прибыли промышленного предприятия. В наиболее простом варианте метод сводится к установлению прибыли предыдущего периода (анализ), определение се доли в общем валовом доходе предприятия и на единицу реализованной продукции. В результате путем корректировки с учетом изменения объемов производства устанавливается плановая прибыль предприятия.

Аналитический метод основан на построении многофакторных моделей и учитывает влияние различных факторов на результаты деятельности предприятия. Метод может иметь графическую интерпретацию в виде графиков рентабельности, позволяющих определить точку безубыточности предприятия. Алгоритм определения прибыли при данном методе следующий:

-

1-й этап — анализируется полученная прибыль предприятия за отчетный период;

-

2-й этап — определяется плановое изменение объемов производства;

-

3-й этап — устанавливается доля прибыли в общем объеме полученных доходов;

-

4-й этап — определяется планируемая прибыль как произведение планируемых доходов доли прибыли с учетом изменения объемов производства.

Метод совмещенного расчета предполагает синтез двух методов: прямого счета и аналитического расчета прибыли предприятия.

Получение прибыли – основная цель любого предпринимательства. Все бизнес-процессы, происходящие в организации, направлены на конечный итог – прибыльность, рентабельность, доходность. Это значит, что для них необходима определенная политика, выработанная организацией, которая включает в себя мероприятия по планированию, управлению и корректировке.

Рассмотрим, для решения каких задач необходимо планировать будущую прибыль, а также проанализируем методы, действующие в экономической практике для этого процесса.

Как проводится проверка расчета планируемой прибыли?

Значение учета потенциальной прибыли

Прибыль – чистые доходы организации от различных видов ее деятельности, «освобожденные» от затрат на изготовление и продажу, а также трат на различные обязательные платежи в виде налогов и отчислений в социальные фонды. Если вычесть из полученного дохода все понесенные издержки, получим сумму, составляющую прибыль. Именно ее и необходимо планировать для решения основных бизнес-задач.

Как при налоговом планировании проводится оптимизация налогооблагаемой базы по налогу на прибыль?

Планирование прибыли – это достаточно сложный процесс, не сводящийся к «чем больше, тем лучше». Оценка прогнозируемых доходов должна быть объективной. От нее напрямую зависит:

- вопрос своевременного и достаточного снабжения сырьем, материалами, инструментами и другими средствами производства;

- возможность регулировки оплаты труда наемного персонала;

- тенденции взаимоотношений с контрагентами;

- перспективы модернизации производства, увеличения ассортимента, динамики технологических процессов и других инноваций;

- регулирование цен на продукцию (работы, услуги);

- оценка соотношений предполагаемых рисков и потенциальных «бонусов».

Вопрос: Организация производит мебель и имеет в собственности здание, в котором расположены производство и фирменный магазин. Около здания планируется установить скульптурную композицию с элементами, стилизованными под мебель. Цель — формирование запоминающегося облика магазина и привлечение покупателей. Можно ли учесть затраты на изготовление композиции в целях налога на прибыль?

Посмотреть ответ

СПРАВКА! На макроэкономическом уровне планирование прибыли позволяет оказывать влияние на экономику страны в целом.

Виды плановой прибыли

Плановая прибыль – это экономически обоснованный показатель, уровень которого призван обеспечивать в достаточном количестве все потребности и обязательства предприятия, а также динамику в его развитии.

Поскольку сама прибыль может быть классифицирована по разным основаниям, планируют ее также раздельно. Наиболее общепринятым является разделение по видам деятельности организации. Отдельно учитывается прибыль:

- от сбыта товаров (производимых на фирме или перепродаваемых);

- от оказания услуг, производства работ и других «нетоварных» продаж;

- от продажи или сдачи в аренду основных фондов организации;

- от реализации нематериальных активов (авторских, имущественных прав и др.);

- по внереализационным операциям.

В зависимости от того, какие доходы и расходы идут в учет, можно рассматривать (а следовательно, и планировать) такие виды прибыли:

- бухгалтерскую – представляет собой сумму выручки за вычетом издержек на производство, к которой прибавлены в случае доходов или вычтены в случае убытка средства на внереализационные операции;

- экономическую – полученный доход минус себестоимость;

- чистую – средства, остающиеся в распоряжении предприятия после всех положенных выплат, в том числе и налоговых.

ВАЖНО! При планировании прибыли не берутся в расчет акцизные платежи и налог на добавленную стоимость, потому что их отчисляют еще до того, как формируется сумма прибыли.

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Методы, применяемые для планирования прибыли

Экономическая практика выработала ряд подходов к осуществлению планирования будущей прибыли.

- Метод прямого счета. Является самым простым и достаточно эффективным способом установления потенциальных доходов на будущий период. Его целесообразно применять, если ассортимент производимой продукции относительно невелик, а цены на него и уровень сбыта достаточно стабильны. В таком случае можно относительно легко подсчитать разницу между затратами на себестоимость и потенциальной выручкой. Для этого применяется следующая формула:

ПП = (Пр + Под + Пвр) – Н

где:

- ПП – прогнозируемая прибыль организации;

- Пр – прибыль от реализационной деятельности;

- Под – прибыль о операционной деятельности;

- Пвр – прибыль от внереализационных операций (или убыток, тогда величина будет отрицательной);

- Н – налоги (акцизы и НДС).

- ПVвып. – прибыль от объема выпущенных за определенный период товаров;

- ∑ц.р. – сумма, которую планируется выручить по ценам реализации;

- СС – полная себестоимость этого объема продукции.

- ПVр – планируемая прибыль от объема реализации;

- ∑ц.в. – сумма планируемой выручки;

- СС – себестоимость;

- ∑о. – сумма, составляющая стоимость нереализованных остатков.

- Метод поассортиментного планирования прибыли. Является разновидностью предыдущего способа расчетов. Его удобнее применять при расширенном ассортименте, вычисляя планируемую прибыль по каждому виду продукции отдельно.

- Нормативный метод. В основе лежит принятая система различных норм, среди которых могут быть:

- норма прибыли на активы организации;

- норма прибыли на единицу проданного товара;

- норма прибыли на единицу собственного капитала и др.

- Метод экстраполяции предполагает изучение прибыли прошедших периодов и учет различных факторов, повлиявших на ее размер. На основе сопоставления факторов можно сделать прогноз и на плановый период. Этот метод удобнее для проектных и технических организаций.

- Аналитический метод удобен для применения при мультиассортиментном производстве. Планируемая прибыль учитывается не отдельно по видам продукции, а по всему товарному выпуску целиком. Если продукция слишком отличается по характеристикам, то прибыль по несопоставимым видам можно проанализировать отдельно. Применение аналитического метода предусматривает несколько этапов:

- базовая рентабельность – этот параметр вычисляется сравнением прогнозируемой прибыли с полной себестоимостью за аналогичный период;

- исходя из предыдущего показателя, определяется объем продукции для производства в учетном периоде, а отсюда планируется прибыль на данный объем;

- многофакторный анализ: учет рыночной ситуации, ценовых колебаний, падения или роста спроса, изменения в технологии, качестве, сортах производимой продукции и др.

- Метод совмещенного расчета комбинирует аналитический и прямой подсчет потенциальной прибыли. Таким образом удачно сочетаются точность и достоверность расчетов и учет различных факторов, могущих повлиять на размеры прибыли. Кроме того, снимаются ограничения по трудоемкости вследствие широкого ассортимента продукции. Главным показателем этого метода является рентабельность – то есть не просто количественная «масса» прибыли, а соотнесение ее с затратами и рисками производства (коэффициент рентабельности).

Метод прямого счета достаточно точен и объективен, но может быть трудоемким в использовании при разнообразии продукции. С помощью этого способа можно планировать прибыль в зависимости от количества выпускаемой продукции и по объему продаж.

Денежное выражение товарного выпуска предусматривает учет себестоимости и сметы затрат на реализацию:

ПVвып. = ∑ц.р. – СС

где:

Чтобы запланировать прибыль от реализованных товаров, нужно учесть актуальный уровень цен и себестоимость, а также стоимость продукции, оставшейся нераспроданной:

ПVр. = ∑ц.в. – СС — ∑о.

где:

Этот метод является достаточно точным и дает большие возможности в составлении прогнозов, но он актуален только тогда, когда производство стабильно и можно говорить о более-менее постоянном уровне цен.

В современных

условиях хозяйствования исчисление

оптимального размера прибыли становится

важнейшим элементом планирования

предпринимательской деятельности

хозяйствующих субъектов.

Роль прибыли в

повышении эффективности производства

возрастает в современных условиях

хозяйствования. И от того, насколько

достоверно определена плановая величина

прибыли, во многом будет зависеть успех

финансово-хозяйственной деятельности

любого предприятия.

Расчет плановой

прибыли должен быть экономически

обоснованным, что позволит осуществлять

своевременное и полное финансирование

инвестиционных проектов, прироста

собственных оборотных средств, а также

своевременные расчеты с бюджетом,

банками и др. контрагентами, которые

вступают в экономические отношения с

предприятием.

Следовательно,

правильное исчисление плановой прибыли

на предприятиях и организациях имеет

ключевое значение не только для

предпринимателей, но и государства в

целом, т.к. на основе таких расчетов

определяются размеры платежей из

прибыли, направляемые в бюджеты разных

уровней, прибыли, которые поступят в

распоряжение предприятия и т. д. и т.п.

Планирование

прибыли является одним из основных

участков работы финансовых отделов

предприятий и организаций. Оно проводится

раздельно по всем видам деятельности

предприятий и организаций.

Раздельное

планирование обусловлено различиями

в методологии исчисления прибыли от

различных видов деятельности, а также

это обусловлено тем, что в зависимости

от источника получения прибыли применяются

разные ставки налога на прибыль.

Ранее план по

прибыли являлся важным разделом

пятилетнего плана экономического и

социального развития любого предприятия.

Он составлялся с разбивкой по годам.

В условиях

стабильной рыночной экономики планирование

прибыли осуществляется на период от

3-5 лет. Прежде всего это зависит от

экономических условий развития

национальной экономики страны, а также

перспективных планов развития самих

предприятий.

При относительно

стабильных ценах и прогнозируемых

условиях хозяйствования распространено

текущее планирование в рамках одного

года.

При нестабильной

экономической и политической ситуации

в стране планирование возможно на более

кратковременный период – полугодие

или квартал, так как на более длительный

период не всегда экономически себя

оправдывает – затраты большие, а

результат нулевой. Это объясняется

темпами инфляции, колебанием цен на

выпускаемую продукцию, экономической

обстановкой в стране и т.п.

Расчет плановой

прибыли может осуществляться с применением

различных методов:

-

метод

прямого счета; -

аналитический

метод; -

нормативный

метод; -

факторный

метод;

– с использованием

ЭММ и др.

Наиболее

распространенными методами расчета

плановой прибыли являются метод прямого

счета, аналитический и с использованием

ЭММ.

Расчет

плановой прибыли методом прямого счета.

Объектом планирования являются элементы

балансовой прибыли – прибыль от продаж,

прибыль от прочей реализации и

внереализационных операций. Основой

для расчета прибыли от продаж является

объем производства товарной продукции

в планируемом периоде, а также ее остатки

на начало и конец указанного периода.

Расчет плановой

суммы прибыли от реализации продукции

методом прямого счета осуществляется

по каждому виду изделий или укрупненным

группам, а затем в целом по предприятию.

Прибыль от товарного

выпуска товарной продукции рассчитывается

на основе данных сметы затрат на

производство и реализацию продукции,

где исчисляется полная себестоимость

товарного выпуска продукции в планируемом

периоде:

ΣП = ΣСтп

-ΣSтп

или ΣПтп

= Yтп

х (Цтп

– Стп)

где, ΣП – сумма

прибыли от выпуска товарной продукции

в планируемом периоде;

ΣСтп

– стоимость

всей товарной продукции, которая будет

выпущена в планируемом периоде в

действующих ценах реализации;

ΣSтп

– полная

себестоимость товарной продукции,

которая будет выпущена в планируемом

периоде;

Yтп

– объем

выпуска товарной продукции в планируемом

периоде в натуральном выражении;

Цтп

– цена единицы товарной продукции (без

НДС и акцизов);

Стп

– полная

себестоимость единицы товарной продукции.

Ввиду того, что

объем производства товарной продукции

и объем ее реализации в планируемом

периоде не совпадают на величину

переходящих остатков на начало и конец

планируемого периода расчет плановой

суммы прибыли от реализации продукции

осуществляется по следующей формуле:

ΣПрт

= ΣПон + ΣПтп – ΣПок

где, ΣПрт

– сумма прибыли от реализации товарной

продукции в планируемом периоде;

ΣПон – сумма

прибыли в остатках готовой продукции

на складе и в отгрузке на начало

планируемого периода;

ΣПтп – сумма

прибыли от выпуска товарной продукции

в планируемом периоде;

ΣПок

– сумма

прибыли в остатках готовой продукции

на складе и в отгрузке на конец планируемого

периода.

Для исчисления

общего размера плановой прибыли

необходимо к сумме прибыли от реализации

продукции (продаж) прибавить прибыль

от прочей реализации и планируемые

внереализационные доходы.

Прибыль от прочей

реализации планируется по таким

хозяйственным операциям: выполнение

работ и услуг непромышленного характера,

включая работы по капитальному

строительству и капитальному ремонту;

реализация сверхнормативных, излишних

и ненужных запасов сырья, материалов и

топлива; реализация услуг транспортных

хозяйств и др. Прибыль от прочей реализации

не является стабильным источником ее

получения. Поэтому целесообразно

предварительно проанализировать ее

структуру и состав в отчетном году.

Исчисление прибыли

от прочей реализации, как правило,

производится методом прямого счета. И

только в порядке исключения, когда доля

прочей продукции незначительна, прибыль

от ее реализации может быть определена

исходя из рентабельности, достигнутой

в предшествующем году, и запланированного

объема этой продукции или услуг в

предстоящем году.

Прибыль от

планируемых внереализационных операций

определяется как правило на основе

данных прошлых лет, т.е. в расчете

учитываются доходы и расходы по

внереализационным операциям, являющиеся

наиболее постоянными и связаны с

нормальными условиями деятельности

предприятия. Поступление пеней, штрафов

и неустоек не планируется на предприятии.

Они учитываются при определении

фактической прибыли.

Положительным

моментом метода прямого счета заключается

в том, что он прост. Все расчеты прибыли

построены на прямом определении

себестоимости продукции и выручки от

ее реализации по всему ассортименту

выпускаемой продукции. Он применяет на

предприятиях, осуществляющих производство

однородной продукции или выпускающих

небольшой ее ассортимент.

Недостатки данного

метода заключаются в следующем:

во-первых, на

предприятиях, выпускающих широкий

ассортимент продукции, применение

указанного метода затруднено, т.к.

плановые и отчетные данные о себестоимости

составляются лишь по важнейшим видам

изделий или представителям групп

изделий, а по остальной продукции

применяются расчетные показатели. А

это существенно влияет на точность

подсчета размера плановой прибыли.

Кроме того, если предприятие выпускает

широкий ассортимент продукции, то

проверка правильности исчисления

размера плановой прибыли от ее реализации

является очень трудоемким процессом;

во-вторых, данный

метод не учитывает факторы, влияющие

на величину прибыли в планируемом

периоде.

б. Расчет плановой

прибыли аналитическим методом

Аналитический

метод расчета плановой прибыли применяется

на предприятиях:

– если оно выпускает

широкий ассортимент продукции;

– с целью осуществления

проверки правильности исчисления

прибыли методом прямого счета.

Положительным

моментом данного метода является то,

что он позволяет определить влияние

отдельных факторов на величину плановой

прибыли, например, себестоимости,

ассортиментных сдвигов, изменение

уровня оптовых цен и др. факторов.

На практике

применяют два аналитических метода

расчета плановой прибыли.

1. Первый

метод заключается в том, что расчет

плановой прибыли осуществляется на

основе затрат на рубль товарной продукции.

Расчет производится по формуле:

ΣР = Тп

х (1 – Зтп);

где: ΣР

– сумма плановой прибыли от выпуска

товарной продукции;

Тп

– объем выпуска товарная продукция в

планируемом периоде в

ценах реализации;

Зтп

– затраты на 1 рубль товарной продукции.

Пример,

выпуск товарной продукции в оптовых

ценах предприятия (Тп) – 50 млн. руб.;

Затраты на 1 руб.

товарной продукции – 84 коп. Следовательно,

прибыль на 1 рубль товарной продукции

составит 16 коп. Плановая сумма прибыли

будет равна 8 млн. руб.

Р = 50

000 000 х (1 – 0,88) = 8 000 000 руб.

Данный метод

применяется в основном при разработке

перспективных планов развития предприятий

и организаций различных отраслей

экономики страны, т.к. исходной базой

для исчисления плановой прибыли является

весь объем выпускаемой

продукции, т.е. как сравнимой, так и не

сравнимой.

2 метод.

Второй метод аналитического расчета

плановой прибыли основан на том, что

первоначально определяется прибыль от

реализации сравнимой товарной продукции

на основе использования базового уровня

рентабельности, а за тем полученная

величина увеличивается на сумму прибыли,

полученная от реализации несравнимой

товарной продукции.

Исчисление

плановой прибыли данным методом состоит

из нескольких последовательных этапов:

на первом этапе

определяется ожидаемые базовая прибыль

и полная себестоимость сравнимой

товарной продукции, на основе которых

рассчитывается базовый уровень

рентабельности.

Расчет

базовой рентабельности

тыс. руб.

|

№пп |

Наименование |

Итого за I-III |

Ожидаемое |

|

|

за IY |

за текущий год |

|||

|

Сравнимая товарная |

||||

|

1 |

по действующим |

7260 |

2740 |

10000 |

|

2 |

по полной |

5160 |

1840 |

7000 |

|

3 |

Прибыль от |

2100 |

900 |

3000 |

|

4 |

Поправки к сумме |

64 |

36 |

100 |

|

5 |

Прибыль, принимаемая |

2164 |

936 |

3100 |

|

6 |

Базовая

(стр. 5 : стр. 2 х |

41,9 |

50 ,9 |

44,3 |

на втором этапе

исчисляется объем сравнимой товарной

продукции в планируемом периоде по

себестоимости отчетного года. В

планируемом году предусматривается

рост объема производства сравнимой

товарной продукции в стоимостном

выражении на 8,5 процента. Это составит

по себестоимости отчетного периода

7595 тыс. руб. = 7000 х (1 + 0,085).

Тпо

= Тпсо

х (1 +Сс)

где, Тпо

–

товарная

продукция планируемого года по

себестоимости отчетного года;

Тпсо

– товарная

продукция по полной себестоимости

текущего года;

Сс

– рост или

снижение объема производства товарной

продукции в планируемом году (изменение

себестоимости);

на третьем

этапе,

исходя из рассчитанного базового уровня

рентабельности и исчисленной себестоимости,

определяется прибыль по сравнимой

товарной продукции на планируемый

период. Прибыль, в данном случае, будет

равна 3364,6 тыс. руб. = 7595 х 44,3 : 100.

Пстп

= Стпсо

х Rб

: 100

где, Пстп

– прибыль

по сравнимой товарной продукции

планируемого года;

Стпсо

– сравнимая товарная продукция

планируемого года в пересчете на

себестоимость отчетного периода;

Rб

– базовый

уровень рентабельности.

на четвертом

этапе

рассчитывается влияние отдельных

факторов на величину плановой прибыли:

-

снижение

(увеличение) себестоимости сравнимой

товарной продукции;

Выпуск сравнимой

товарной продукции в планируемом году

по себестоимости отчетного года составила

7595 тыс. руб. Эта же продукция, но по полной

себестоимости предстоящего планируемого

года, определена в сумме 7940 тыс. руб.,

т.е. она возросла на 4,5 процента. Отсюда

увеличение себестоимости сравнимой

товарной продукции составит 345 тыс. руб.

= 7940 – 7595. Повышение себестоимости

повлечет снижение плановой прибыли на

данную сумму;

– изменения в

ассортименте выпускаемой товарной

продукции. Для того, чтобы определить

влияние

ассортиментных сдвигов на прибыль,

исчисляется

удельный вес каждого изделия в общем

объеме сравнимой товарной продукции

по полной себестоимости в истекшем

и плановом году. Затем удельный вес

каждого изделия в отчетном и плановом

году умножается на отчетную рентабельность

этого изделия, принятую на уровне

ожидаемого исполнения. Полученные

коэффициенты отражают средний уровень

рентабельности в истекшем и плановом

году. Разница между коэффициентами

показывает влияние ассортиментных

сдвигов на плановую прибыль выпускаемой

товарной продукции.

Таблица

Расчет влияния на

плановую прибыль ассортиментных сдвигов

в выпускаемой

продукции в планируемом году

|

Наименование |

Рентабельность, (Ri) |

Отчетный |

Планируемый |

||

|

удельный |

коэффициент (гр.2хгр.3):100 |

удельный |

коэффициент (гр.2хгр.5):100 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

А |

20 |

32 |

6,4 |

18 |

3,6 |

|

Б |

46 |

10 |

4,6 |

30 |

13,8 |

|

В |

18 |

30 |

5,4 |

16 |

2,9 |

|

Г |

34 |

28 |

9,5 |

36 |

12,2 |

|

Итого |

25,9 |

32,5 |

Коэффициент

рентабельности в планируемом году

увеличивается по сравнению с отчетным

периодом на 6,6 п.п. = 32,5% – 25,9%. Таким

образом, изменение структуры выпускаемой

товарной продукции в планируемом году

позволит предприятию дополнительно

получить прибыль в сумме 501,3 тыс. руб.

Рост прибыли предусматривается получить

за счет увеличения выпуска высокорентабельной

сравнимой товарной продукции:

7595 тыс. руб. х 0,066

= 501,3 тыс. руб.;

-

изменения

отпускных цен. Если цены снижаются или

увеличиваются, то предполагаемый

процент снижения или увеличения следует

исчислять от объема соответствующей

продукции. Предположим, что цены на всю

товарную сравнимую продукцию

предполагается увеличить в плановом

году на 10%. Исходя из того, что плановый

выпуск товарной продукции, исчисленный

в ценах базового периода, составит

10100 тыс. руб. (7000 полная себестоимость

и 3100 базовая прибыль), то предприятие

получит дополнительно прибыль только

за счет данного фактора в размере 1010

тыс. руб. (10100 тыс. руб. х 0,1);

на пятом этапе

рассчитывается

влияние изменения остатков готовой

продукции на складе и в отгрузке на

начало и конец планируемого года. Прибыль

от реализации входных остатков

определяется с учетом рентабельности

товарной продукции IY

кв. (44,3%), а прибыль от реализации выходных

остатков – из рентабельности товарной

продукции IY

кв. планируемого года (57,1%). Если остатки

на начало года составят, например, 164

тыс. руб., а на конец – 138 тыс. руб., то

прибыль составит соответственно – 72,6

тыс. руб. (164 тыс. руб. х 0,443), 78,8 тыс. руб.

(138 тыс. руб. х 0,571). В целом предприятие

на конец года планируется получить

прибыль больше на 6,2 тыс. руб., чем на

начало года. На данную величину уменьшится

сумма прибыли от реализации товарной

продукции, т.е. на 6,2 тыс. руб.

на шестом этапе

определяется

сумма прибыли от реализации сравнимой

товарной продукции

на седьмом этапе

рассчитывается

прибыль по несравнимой товарной

продукции. Плановая прибыль по данной

продукции определяется по ассортименту,

т.е. методом прямого счета, или умножением

плановой себестоимости несравнимой

продукции на запланированный процент

рентабельности этой продукции.

Предположим, что несравнимая товарная

продукция в планируемом году принята

по полной себестоимости в сумме 350 тыс.

руб., а в действующих ценах (за минусом

НДС и акцизов) – 441 тыс. руб. Следовательно,

прибыль по несравнимой товарной продукции

в предстоящем году составит 91 тыс. руб.

(441 – 350).

Последний этап –

рассчитывается общая сумма прибыли от

реализации товарной продукции –

сравнимой и несравнимой.

Таблица

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #