Способы поиска “пропавших” денег в банке

Ежегодно сотни россиян сталкиваются с пропажей средств, ранее размещенных на банковских счетах или отправленных переводом через платежную систему банковского учреждения. Для того чтобы иметь возможность отследить движение денежных потоков вкладчикам следует после проведения транзакции сохранять квитанции, в которых указаны данные об операции и получателе. Подробно о том,какие реквизиты нужно знать для успешного поиска затерявшихся в банке средств,и куда следует обращаться, если финансовое учреждение не может идентифицировать платеж в своей системе, будет рассказано ниже.

ОНЛАЙН КУРС: Макроэкономика, банковская система и финансовый рынок

Как найти пропавшие деньги в банке?

Для того чтобы отыскать пропавшие после проведения транзакции деньги отправителю нужно узнать причину, по которой установленная сумма не поступила на счет получателя. Чаще всего отправленные средства теряются по причине неверно указанных реквизитов. Ошибка даже в одной цифре может привести к тому, что деньги зависнут в платежной системе до выяснения обстоятельств, либо будут возвращены отправителю через определенный срок, который может превышать три рабочих дня.

Иногда средства, не нашедшие адресата,поступают на счет “до востребования” или “невыясненные суммы”. Именно поэтому клиент банка не всегда может увидеть факт возвращения денег. Обычно в данной ситуации сотрудники банковского учреждения сами связываются с отправителем для внесения корректировок в платеж.

Иногда после проведения транзакции средства не доходят до получателя по причине программного сбоя.

Для того чтобы отыскать”зависнувшие” деньги, клиенту нужно предоставить сотрудникам банка:

- электронную или бумажную квитанцию (чек), в которой указан номер транзакции(“транзакция №*******” : комбинация из 6-7 цифр),

- уникальный идентификатор начисления, если речь идет об оплате штрафов, пошлин взносов, налогов и иных платежах в государственные или муниципальные структуры . УИН (уникальная комбинация из 20-25 цифр, которая присваивается конкретному платежу и не повторяется);

- ARN/RRN идентификатор – уникальный номер операции в клиринговом обмене между банками, если транзакция была инициирована в сервисе, где платежное поручение не создается. Этот номер можно запросить у сотрудников процессинга на стороне учреждения-отправителя.

Если средства были отправлены на счет другого финансового учреждения, отправителю потребуются реквизиты получателя (БИК, ИНН, КПП идр.).

В ситуации, при которой представители банка затрудняются оперативно предоставить клиенту информацию о платеже, нужно написать в адрес организации заявление на розыск утерянных средств. Отказать в принятии ходатайства банки не имеют права. Более того, финансовое учреждение должно в течение последующих суток уведомить клиента о возможности отмены транзакции и проставить на заявлении штамп, свидетельствующий о том, что запрос взят в работу.

В ситуации, при которой зафиксировано успешное проведение платежа, но деньги до получателя не дошли, получатель отправит своему контрагенту запрос на подтверждение факта начисления на счет акцептора. Если по неустановленной причине транзакция никак не идентифицируется, после предоставления клиентом квитанции банк для выяснения обстоятельств должен обратиться к поставщику услуг платежной системы.

ОНЛАЙН КУРС: Основы оценки и финансового моделирования

Некоторые держатели депозитов сталкиваются с несанкционированным списанием средств со своих счетов. В данном случае клиенту нужно обращаться в службу информационной безопасности банка, которая выяснит,каким именно образом исчезли деньги. Ознакомившись с вышеуказанными рекомендациями владельцы счетов смогут рассчитывать на успешный розыск средств в случае их пропажи.

Любым переводам с банковских карт присваивается уникальный идентификационный номер – RRN (Retrieval Reference Number), по этому номеру банки, между которыми происходила транзакция, или посредник (любая организация, осуществляющая денежный перевод – Compay, Яндекс, Киви и т.д.) могут отследить статус вашего платежа и предоставить необходимую информацию.

Проблема, в том, что не все посредники/банки печатают RRN и не каждая операционистка способна предоставить эту информацию, сославшись на конфиденциальность. В этом случае рекомендуется посылать официальный запрос. Хотя в большинстве случаев банки совершают розыскные действия без нашего непосредственного участия, если к ним поступает запрос на розыск платежей.

**

Некоторые клиентоориентированные сервисы помещают на своем сайте специальную программу, с помощью которой можно узнать статус платежа, введя исходную информацию:

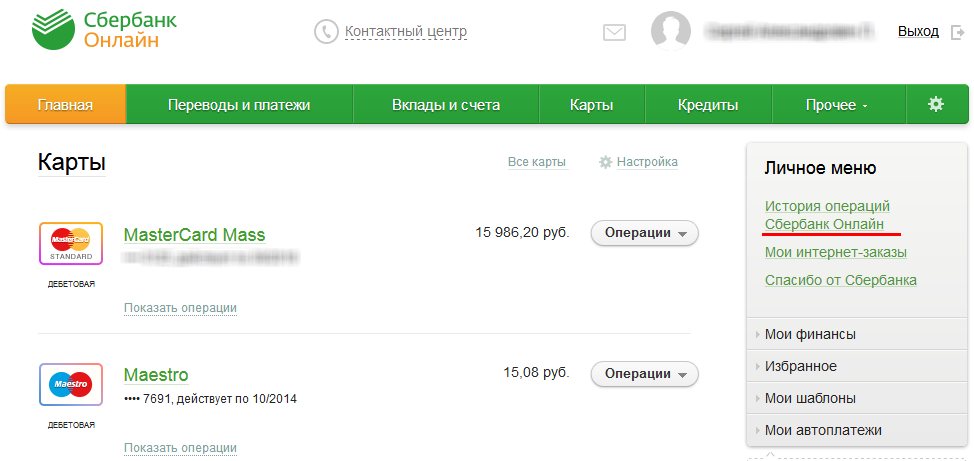

Раздел со сведениями обо всех действиях владельца счета, а также о поступлениях и списаниях средств является очень важным. Он обеспечивает актуальными данными в необходимую минуту, когда требуются доказательства финансовых операций. Но чтобы воспользоваться им, нужно знать, как посмотреть историю платежей в Сбербанк Онлайн.

Можно ли посмотреть историю платежей в Сбербанк Онлайн

Изучение сведений можно выполнить через компьютер или мобильное приложение Просмотр истории операций в онлайн-банкинге доступен для каждого держателя личного кабинета, чтобы воспользоваться данной опцией, нужно авторизоваться в аккаунте и открыть вкладку «История операций» в меню. После этого пользователь сможет увидеть перечень всех совершенных им действий за весь период или определенный, который является актуальным. В перечне подробно указаны даты и суммы проводок, а также адреса и данные получателей.

Где посмотреть историю платежей в Сбербанк Онлайн

Итак, изначально пользователю необходимо открыть вкладку с историей переводов далее, чтобы быстро получить интересующую информацию требуется выполнить следующие действия:

- ввести название транзакции в поле поиска;

- перечислить основные ключевые символы для поиска информации, например, имя или название лица/организации, которое получило перевод;

- нажать кнопку «Найти».

Кроме этого варианта можно применить функцию «Расширенного поиска», кликнув на соответствующую кнопку и задав основные ключевые данные – имя получателя, адрес перевода, дата, сумма, лицевой счет и прочие.

Как узнать последний платеж

Обычно находить подобные данные необходимо, чтобы посмотреть собственные входящие платежи в Сбербанк Онлайн за последний период, с целью изучения поступлений от контрагентов в том числе и из других стран, например, Украины – кто и в каком размере сделал выплату за товар или услугу. Кроме этого такой просмотр может понадобиться, чтобы узнавать объемы заработной платы за один или несколько месяцев.

Чтобы увидеть последнюю информацию необходимо в разд

еле «Платежей» нажать на карточки и просмотреть сведения по интересующей транзакции. Перед пользователем откроются данные относительно последних 10 операций. Сведения будут предоставлены в виде таблицы – дата, сумма, вид платежа, получатель.

Важно! эту информацию можно не только просматривать, но и распечатывать при необходимости, кроме этого, табличный вариант распечатки можно заменить графическим, чтобы выяснить динамику поступлений.

На графической выписке можно увидеть изображение, отраженное 3 цветами:

- зеленый – поступления или входящие оплаты;

- красный – списания;

- синий – баланс или остаток на счете.

Такой график формируется на каждые полгода по каждой отдельной карточке, по прочим продуктам она не формируется. Кроме этого, можно – заказать в личном кабинете уточненный вариант выписки, в котором будет расписана подробная информация.

Как проверить платеж по номеру транзакции Сбербанк

Если существует доступ к интернету можно узнать график платежей по определенной карте Сбербанка относительно последних транзакций. Для этого следует зайти в личный кабинет посредством пароля и логина, и выполнить следующие шаги:

- при просмотре только транзакций через онлайн-ресурс банка нужно нажать на «Историю операций Сбербанк Онлайн»;

- во всплывшем окне пользователь сможет просмотреть последние транзакции по карте с подробным описанием каждой;

- в данном случае также можно воспользоваться функцией расширенного поиска, чтобы посмотреть конкретную транзакцию по ее номеру;

- поиск можно выполнить по номеру карты, дате, сумме, а также в текстовом режиме, введя ключевые слова.

В случае интереса к общим транзакциям, проведенным через любое устройство, необходимо нажать на название карты и выделить информацию за определенный период или же нажать на вкладку «Показать операции» при этом будет англоязычная информация о последних трех транзакциях. Кроме этого, выписку можно заказать на электронный адрес, которая будет детализирована. Таким же образом происходит изучение данных за конкретное время, при этом сведения подлежат распечатыванию не только в общем, но и по каждой транзакции отдельно.

Почему в истории операций Сбербанк Онлайн отображаются не все платежи

Иногда получается, что в истории операций Сбербанк Онлайн отображаются не все платежи, однако выполненные перемещения средств не могут просто так исчезнуть или стереться, чтобы узнать данные о своих пополнениях:

- нужно нажать на номер конкретной карты, именно на номер, так как он является кнопкой;

- после переустановки приложения проверить, что не произошел сбой;

- если ничего не помогает и данные по-прежнему не отображаются, следует заказать выписку в банке и сообщить об этом в службу поддержки;

- следует учесть, что информация удалится по закрытым счетам и автоплатежам;

- кроме этого, если в разделе о платежных действиях задан период отображения информации, то нужно помнить, что по его истечении данные автоматически убираются;

- кроме того последние действия, например, за последние сутки не отображаются в онлайн-режиме в тот же день, чтобы о них узнать следует звонить или лично обращаться в банк.

При этом следует помнить, что очистить раздел со сведениями об активности пользователя невозможно, так как ее сохранность является обеспечением быстрого обнаружения действий злоумышленников. Удалить можно только постоянные платежные бланки, сохраненные пользователем.

История переводов широко применяется клиентами Сбербанка, особенно если держатель карты постоянно пользуется онлайн-ресурсом, например, работает посредством интернета. Этот раздел хранит все действия пользователя, пополнение карты, списание, выводы, различные финансовые операции по оплатам расходов, так что пользоваться им и продуктивно управлять следует всем клиентам банка.

Отслеживайте статус перевода за рубеж

Теперь узнать статус перевода за рубеж 1 стало очень просто — достаточно открыть приложение СберБанк Онлайн.

Как это работает

Как пользоваться

Как долго деньги идут до организации-получателя?

Статус в трекере уже давно не обновляется. Что с моим переводом?

Как узнать, прошёл ли мой платёж по карте СберБанка?

Как отменить перевод?

Гарантированная отмена для данного вида перевода не предусмотрена, но есть возможность направить запрос на отмену перевода, оформленного в СберБанк Онлайн. Запрос на отмену доступен в разделе «Запросы». Обычно иностранные банки отвечают на запрос или возвращают средства в течение 5 рабочих дней. Проверяйте баланс карты или счёта, чтобы отследить возврат.

Обратите внимание: если деньги уже были зачислены на счёт получателя, то для отмены перевода потребуется его согласие на списание денег.

Не рекомендуем направлять запрос при отсутствии необходимости, так как некоторые иностранные банки удерживают дополнительную комиссию за ведение переписки из суммы перевода.

Как подтвердить платёж, который я совершил в СберБанк Онлайн?

Сразу после платежа в СберБанк Онлайн вы можете найти справку — она служит подтверждением, что СберБанк принял деньги. Для этого найдите нужный платёж в СберБанк Онлайн в истории операций → «Сохранить или отправить справку».

Справка по платежу с синей печатью имеет такую же юридическую силу, как и справка, выданная в офисе банка.

Я ошибся в реквизитах перевода. Что делать?

Если вы допустили опечатку в имени или фамилии получателя, то немного подождите — перевод, скорее всего, будет зачислен. Если вы ошиблись в номере счета или другом реквизите, перейдите по кнопке «Запросы» в деталях перевода, совершенного в СберБанк Онлайн, выберите пункт «Редактировать реквизиты» и создайте запрос на уточнение, указав скорректированные данные. Иностранному банку потребуется несколько рабочих дней на обработку запроса.

Не рекомендуется направлять запрос при отсутствии необходимости, так как некоторые иностранные банки удерживают комиссию из суммы перевода за ведение переписки.

Как подтвердить оплату налога, штрафа или пошлины?

Вы можете получить справку по любому платежу — достаточно найти его в истории операций в СберБанк Онлайн. При этом имейте в виду, что подтверждать оплату налогов, штрафов и пошлин по закону необязательно. Предоставлять подтверждение платежа — это право, а не обязанность заявителя (210-ФЗ от 27.07.2010 «Об организации предоставления государственных и муниципальных услуг»).

За отказ принимать документы без подтверждения оплаты должностное лицо можно привлечь к административной ответственности. Сотрудники ведомств должны самостоятельно проверить наличие информации о платеже в системе государственных и муниципальных платежей (ГИС ГМП).

Статус моего перевода «Приостановлен». Что мне делать?

В случае, если иностранный банк по какой-либо причине не может перевести деньги, например, если есть ошибка в номере счёта получателя, перевод приостанавливается, а отправителю направляется запрос на уточнение информации.

Запрос появится в разделе «Запросы» в течение нескольких рабочих дней. Дождитесь появления запроса и отправьте иностранному банку ответ изи запрос на отмену перевода. Вы также можете ответить на запрос посетив любой офис банка.

Источник

Отследить платеж по arn

В силу того что сегодня банковский сервис практически повсеместен и обеспечивает комфортное использование многих благ цивилизации, важно разбираться в его терминах. В данной статье разберём вопрос: номер транзакции – что это?

Что такое транзакция?

Прежде чем разбираться с определением номера транзакции, нужно понять, что представляет собой сама транзакция. Данный термин употребляется отнюдь не только в сфере банковской деятельности, но и, например, в информатике. Разумеется, в этой области знания речь ведётся не о действиях с денежными средствами, а об объединении группы логических операций.

Определение

Если же говорить о том, с чем сталкиваются клиенты банков на регулярной основе, то тут транзакции – абсолютно обыденное явление. Другое дело, что не все задумываются над тем, что они постоянно проделывают со своими деньгами, и как это называется.

Для более полного понимания сути явления необходимо рассмотреть сам процесс.

Как выглядит на практике?

В магазинах есть, как правило, так называемый POS-терминал – считывающее устройство, которое принадлежит банку-эквайеру. Он принимает заявку на реализацию перевода и переадресует её на первом этапе платёжной системе, а затем эмитенту используемой карты. При этом прекратить действие могут и платёжная система, и банковское учреждение.

Примечание 1. Эквайринг – приём к проведению оплаты банковских карт как средства осуществления платежей за товары, услуги и какие-либо работы. Занимается эквайрингом банк-эквайер – через установку и предоставление в пользование POS- и mPOS-терминалов, а также импринтеров.

Примечание 2. Банк-эмитент – организация, выпустившая и обслуживающая платёжную карту.

Если пластик, с которого его хозяин намеревается списать деньги, находится в стоп-листе, операция будет отклонена. При одобрении информация уходит к эмитенту платёжного инструмента, который или завершит транзакцию, или продолжит. Разумеется, при недостатке средств подразумеваемый клиентом результат также не возможен.

Итого. Транзакция успешно проходит, если платёжная система и банк-эмитент её одобрили. Когда операция завершена, она получает от кредитно-финансовой организации номер.

Виды и типы

Основное разделение на типы связано с технологией процесса. Итак, транзакции есть:

Есть ещё классификация по типу действия – это снятие денег, оплата и т.п.

Участники

Из тех сведений, что мы уже подали, можно выявить следующих участников любой транзакции:

Конечно, условно можно также упомянуть самого картодержателя. Но он не является участником технического процесса, а лишь запускает его, когда обращается к сервисам продажи товаров и услуг, а также работ.

Порядок проведения

В более структурированнов виде алгоритм, по которому осуществляется транзакция, выглядит так:

Примечание 3. На конечном этапе транзакции (пункт №5 списка) может добавиться валютная конвертация, если перевод трансграничный. Часто при этом пользователи сталкиваются с проблемами недополучения всех денег и больших комиссионных сборов. Изначально клиент выплачивает полную сумму, а до пункта назначения она доходит не полностью. Обращать особенное внимание на это нужно при эксплуатации сервисов крупных международных торговых площадок. К примеру, в случае с AliExpress подобное заметно на этапе предварительного списания денег во время покупки и последующего изменения точного баланса, который после проверочных мероприятий сходится.

Теперь Вы знаете все перипетии одной платёжной операции. Это и есть транзакция.

Есть нюанс. Бывает, что банковские деньги ушли на счёт магазина, но на карте они были заблокированы – до того момента, когда эмитент получит документы от эквайера. В этом случае задержка может составить месяц.

Оффлайн-операция

Теперь опишем суть оффлайновой версии транзакции.

Тут осуществляется непосредственная проверка карточного баланса. Денежные средства блокируются сразу же. Обмен сведениями с банковским учреждением отсутствует, однако сама транзакция фиксируется считывающим аппаратом.

По прошествии дня или в иные установленные сроки данные с устройства отправляются в процессинг-центр банка, где завершается их обработка.

Суть в том, что изначально все действия происходят без коммуникации. Применяется такой способ, если нет возможности использовать прямую связь.

Что такое номер транзакции и где его посмотреть?

Итак, теперь, когда мы разобрались с явлением транзакции, достаточно подробно его рассмотрев в теории и на практических примерах, можно ответить на главный вопрос статьи, касающийся номера операции.

Ранее мы уже писали о том, что номер присваивается банком, и происходит это по завершении самой процедуры.

Примечание 4. В Сбербанке Онлайн в чеке можно увидеть надпись “идентификатор операции” – это одно из названий нужного нам явления. Также встречаются термины “идентификатор платежа” и “уникальный номер платежа”.

Как проверить идентификатор банковской операции? Где можно посмотреть данные? Варианты:

Номерное значение присваивается как эмитентом, так и эквайером. Таким образом обеспечивается двусторонность процесса и исключаются какие-либо ошибки

Как проверяют статус операции по номеру?

Процесс проверки транзакции проводится на основании присвоенного ей номера.

Когда это актуально? Если клиент оплатил товар/услугу, но деньги не дошли до получателя. Тогда нужно прийти в отделение банка-эмитента эксплуатируемой карты и обратиться к сотруднику организации. Порядок действий прост:

Как видим, от самого клиента требуется совершить минимум действий. Времени это не занимает много. Единственное неудобство – то, что приходится идти/ехать в офис. Однако всё то же самое можно проделать, позвонив в клиентскую техподдержку.

Причины отклонения операции

В первой половине статьи упоминались обстоятельства отклонения операции. Может быть наложен запрет на исполнение платёжных действий. Делает это или банковская организация, являющаяся эмитентом использованной при оплате карты, или платёжная система.

Какие есть причины для запрета на проведение платежа? Рассмотрим наиболее распространённые.

Недостаток денег

Отсутствие достаточной денежной суммы на счёте покупателя – довольно очевидная ситуация. Клиент может:

Конечно, этот вопрос – сугубо в поле ответственности обывателя. Нужно своевременно мониторить баланс и контролировать передвижение своих финансов.

Попадание карты в стоп-лист

Это может произойти по инициативе платёжной системы. Основаниями для такой санкции обычно служат подозрение в нелегальной деятельности картодержателя, а также предполагаемое мошенничество, жертвой которого стал хозяин пластика.

Неправильный PIN-код

Некорректное введение PIN-кода – тоже типичная ситуация, которая ещё и может усугубиться повторным ошибочным действием. Как правило, после трёх подряд неудачных попыток уже не просто транзакция отменяется, а блокируется сама карточка.

Истекший срок работы карты

Завершившийся период действия платёжного инструмента встречается не реже, чем другие обстоятельства, в контексте проблем с проведением оплаты.

Часто обыватель забывает о дате завершения работоспособности своего пластика. Обычно карта активна на протяжении трёх лет, и прозевать момент заблаговременной замены продукта очень просто.

Напоминаем, что посмотреть месяц и год рабочего периода можно на лицевой стороне пластика.

Лимиты

Здесь речь идёт об ограничениях для международных операций. Не все банковские продукты могут быть использованы и на территории родного государства, и за рубежом. Многие карты предназначены только для внутреннего применения.

Ошибки в реквизитах

Люди регулярно допускают неточности при указании разных реквизитных данных – будь то счёт или карта получателя, свои данные и т.д.

Техническая проблема

Сбой не является такой уж редкостью в сфере банковских операций. Обычно он связан с нарушением связи или с ошибкой в работе системы.

Шесть причины из семи так или иначе связаны с ответственностью хозяина карточки. Невнимательность, забывчивость, неправомерные действия или пренебрежение правилами безопасной эксплуатации платёжного инструмента в большинстве случаев и приводят к блокированию транзакции.

Теперь Вы знаете, как используется уникальный платёжный идентификатор, кто и что имеет отношение к процессу, и через какие этапы проходит транзакция.

Заключение

Идентификатор платежа относится к разряду важных, хотя и не слишком часто нужных данных. Он нужен в ситуации, когда получателю вовремя не пришли отправленные ранее денежные средства.

Чтобы не столкнуться неожиданно с непонятным термином, хорошо время от времени пополнять свой словарный запас по теме банкинга – это не критичное знание, но оно может помочь разобраться с рядом затруднений.

Если вам перевели деньги и вы хотите точно знать, когда можно будет их получить, воспользуйтесь одним из способов проверки статуса перевода, чтобы разумно распоряжаться своим временем.

Как отследить почтовый перевод денег

Отслеживание денежных переводов по номеру квитанции позволяет сэкономить время и прийти в отделение Почты России, когда средства уже придут. Для проверки необходимо только знать номер платежа, который указан на квитанции.

Есть 3 способа:

Получение смс-сообщения является наиболее удобным способом. Это услуга платная, но ее стоимость составляет всего 1 рубль. То есть, заплатив на 1 рубль больше, можно гарантированно получить данные о том, что деньги пришли и готовы к выдаче. Запросить информирование необходимо во время заполнения документов для осуществления транзакции.

Если СМС не заказано, можно позвонить специалисту Почты и уточнить статус платежа. Если перевод носит адресный характер, то будет сказано, в каком отделении почты можно получить денежные средства.

Можно ли отследить денежный перевод по фамилии получателя

Такая возможность есть только у самого получателя. Ему необходимо прийти лично в отделение с документом, удостоверяющим личность. По телефону нет возможности удостовериться, что звонящий действительно является тем, за кого себя выдает, поэтому получить информационную поддержку невозможно.

Чтобы узнать о наличии переводов на конкретно взятую фамилию требуется:

Нюансы платежей

Стоит понимать, что отследить перевод денег по Почте можно не со всеми видами платежей. Статус обычных переводов отследить онлайн невозможно. Необходимо выждать требуемое время и обратиться в отделение для получения денежных средств. Единственный способ получить информацию о завершении транзакции – это заполнить специальный бланк о получении смс-уведомления.

При простом платеже отправитель получает информацию только о сроках доставки денег. Обычно требуется до 3 рабочих дней.

Если средства в назначенный день не поступили по какой-то причине, необходимо обратиться к специалистам Почты России или позвонить по телефону горячей линии.

Что лучше выбрать?

Сегодня почта предлагает 3 способа передачи денег другому лицу:

Первый актуален, если нет особой спешки. Он является наиболее бюджетным, но деньги приходят в течение 3 дней. Когда необходимо срочно передать другому лицу деньги, которое находится в России или СНГ, то стоит использовать услугу Форсаж. Она позволит получателю вывести средства в течение часа.

Western Union позволяет получить деньги в течение нескольких минут. Она работает по всему миру, поэтому поддерживает практически все виды валют. Но необходимо понимать, что стоимость услуги дорогая.

Причины”пропажи” денег в процессе проведения банковской транзакции. Реквизиты, которые могут понадобиться клиентам в розыске затерявшихся средств.

Способы поиска “пропавших” денег в банке

Ежегодно сотни россиян сталкиваются с пропажей средств, ранее размещенных на банковских счетах или отправленных переводом через платежную систему банковского учреждения. Для того чтобы иметь возможность отследить движение денежных потоков вкладчикам следует после проведения транзакции сохранять квитанции, в которых указаны данные об операции и получателе. Подробно о том,какие реквизиты нужно знать для успешного поиска затерявшихся в банке средств,и куда следует обращаться, если финансовое учреждение не может идентифицировать платеж в своей системе, будет рассказано ниже.

Как найти пропавшие деньги в банке?

Для того чтобы отыскать пропавшие после проведения транзакции деньги отправителю нужно узнать причину, по которой установленная сумма не поступила на счет получателя. Чаще всего отправленные средства теряются по причине неверно указанных реквизитов. Ошибка даже в одной цифре может привести к тому, что деньги зависнут в платежной системе до выяснения обстоятельств, либо будут возвращены отправителю через определенный срок, который может превышать три рабочих дня.

Иногда средства, не нашедшие адресата,поступают на счет “до востребования” или “невыясненные суммы”. Именно поэтому клиент банка не всегда может увидеть факт возвращения денег. Обычно в данной ситуации сотрудники банковского учреждения сами связываются с отправителем для внесения корректировок в платеж.

Иногда после проведения транзакции средства не доходят до получателя по причине программного сбоя.

Для того чтобы отыскать”зависнувшие” деньги, клиенту нужно предоставить сотрудникам банка:

Если средства были отправлены на счет другого финансового учреждения, отправителю потребуются реквизиты получателя (БИК, ИНН, КПП идр.).

В ситуации, при которой представители банка затрудняются оперативно предоставить клиенту информацию о платеже, нужно написать в адрес организации заявление на розыск утерянных средств. Отказать в принятии ходатайства банки не имеют права. Более того, финансовое учреждение должно в течение последующих суток уведомить клиента о возможности отмены транзакции и проставить на заявлении штамп, свидетельствующий о том, что запрос взят в работу.

В ситуации, при которой зафиксировано успешное проведение платежа, но деньги до получателя не дошли, получатель отправит своему контрагенту запрос на подтверждение факта начисления на счет акцептора. Если по неустановленной причине транзакция никак не идентифицируется, после предоставления клиентом квитанции банк для выяснения обстоятельств должен обратиться к поставщику услуг платежной системы.

Некоторые держатели депозитов сталкиваются с несанкционированным списанием средств со своих счетов. В данном случае клиенту нужно обращаться в службу информационной безопасности банка, которая выяснит,каким именно образом исчезли деньги. Ознакомившись с вышеуказанными рекомендациями владельцы счетов смогут рассчитывать на успешный розыск средств в случае их пропажи.

2,285 просмотров всего, 1 просмотров сегодня

Источник

Просмотр истории своих платежей в Сбербанк Онлайн: порядок действий

Можно ли посмотреть историю платежей в Сбербанк Онлайн

Где посмотреть историю платежей в Сбербанк Онлайн

Итак, изначально пользователю необходимо открыть вкладку с историей переводов далее, чтобы быстро получить интересующую информацию требуется выполнить следующие действия:

Кроме этого варианта можно применить функцию «Расширенного поиска», кликнув на соответствующую кнопку и задав основные ключевые данные – имя получателя, адрес перевода, дата, сумма, лицевой счет и прочие.

Как узнать последний платеж

Обычно находить подобные данные необходимо, чтобы посмотреть собственные входящие платежи в Сбербанк Онлайн за последний период, с целью изучения поступлений от контрагентов в том числе и из других стран, например, Украины – кто и в каком размере сделал выплату за товар или услугу. Кроме этого такой просмотр может понадобиться, чтобы узнавать объемы заработной платы за один или несколько месяцев.

Чтобы увидеть последнюю информацию необходимо в разд

еле «Платежей» нажать на карточки и просмотреть сведения по интересующей транзакции. Перед пользователем откроются данные относительно последних 10 операций. Сведения будут предоставлены в виде таблицы – дата, сумма, вид платежа, получатель.

Важно! эту информацию можно не только просматривать, но и распечатывать при необходимости, кроме этого, табличный вариант распечатки можно заменить графическим, чтобы выяснить динамику поступлений.

На графической выписке можно увидеть изображение, отраженное 3 цветами:

Такой график формируется на каждые полгода по каждой отдельной карточке, по прочим продуктам она не формируется. Кроме этого, можно – заказать в личном кабинете уточненный вариант выписки, в котором будет расписана подробная информация.

Как проверить платеж по номеру транзакции Сбербанк

Если существует доступ к интернету можно узнать график платежей по определенной карте Сбербанка относительно последних транзакций. Для этого следует зайти в личный кабинет посредством пароля и логина, и выполнить следующие шаги:

Почему в истории операций Сбербанк Онлайн отображаются не все платежи

Иногда получается, что в истории операций Сбербанк Онлайн отображаются не все платежи, однако выполненные перемещения средств не могут просто так исчезнуть или стереться, чтобы узнать данные о своих пополнениях:

При этом следует помнить, что очистить раздел со сведениями об активности пользователя невозможно, так как ее сохранность является обеспечением быстрого обнаружения действий злоумышленников. Удалить можно только постоянные платежные бланки, сохраненные пользователем.

История переводов широко применяется клиентами Сбербанка, особенно если держатель карты постоянно пользуется онлайн-ресурсом, например, работает посредством интернета. Этот раздел хранит все действия пользователя, пополнение карты, списание, выводы, различные финансовые операции по оплатам расходов, так что пользоваться им и продуктивно управлять следует всем клиентам банка.

Источник

Отслеживание денежного перевода по номеру перевода: 3 способа

Если вам перевели деньги и вы хотите точно знать, когда можно будет их получить, воспользуйтесь одним из способов проверки статуса перевода, чтобы разумно распоряжаться своим временем.

Как отследить почтовый перевод денег

Отслеживание денежных переводов по номеру квитанции позволяет сэкономить время и прийти в отделение Почты России, когда средства уже придут. Для проверки необходимо только знать номер платежа, который указан на квитанции.

Есть 3 способа:

Получение смс-сообщения является наиболее удобным способом. Это услуга платная, но ее стоимость составляет всего 1 рубль. То есть, заплатив на 1 рубль больше, можно гарантированно получить данные о том, что деньги пришли и готовы к выдаче. Запросить информирование необходимо во время заполнения документов для осуществления транзакции.

Если СМС не заказано, можно позвонить специалисту Почты и уточнить статус платежа. Если перевод носит адресный характер, то будет сказано, в каком отделении почты можно получить денежные средства. Но не все любят разговаривать с операторами по телефону. Не зря на нашем сайте Кредитометр одна из самых популярных категорий — займы без звонков оператора.

Можно ли отследить денежный перевод по фамилии получателя

Такая возможность есть только у самого получателя. Ему необходимо прийти лично в отделение с документом, удостоверяющим личность. По телефону нет возможности удостовериться, что звонящий действительно является тем, за кого себя выдает, поэтому получить информационную поддержку невозможно.

Чтобы узнать о наличии переводов на конкретно взятую фамилию требуется:

Нюансы платежей

Стоит понимать, что отследить перевод денег по Почте можно не со всеми видами платежей. Статус обычных переводов отследить онлайн невозможно. Необходимо выждать требуемое время и обратиться в отделение для получения денежных средств. Единственный способ получить информацию о завершении транзакции – это заполнить специальный бланк о получении смс-уведомления.

При простом платеже отправитель получает информацию только о сроках доставки денег. Обычно требуется до 3 рабочих дней.

Если средства в назначенный день не поступили по какой-то причине, необходимо обратиться к специалистам Почты России или позвонить по телефону горячей линии.

Что лучше выбрать?

Сегодня почта предлагает 3 способа передачи денег другому лицу:

Первый актуален, если нет особой спешки. Он является наиболее бюджетным, но деньги приходят в течение 3 дней. Когда необходимо срочно передать другому лицу деньги, которое находится в России или СНГ, то стоит использовать услугу Форсаж. Она позволит получателю вывести средства в течение часа.

Western Union позволяет получить деньги в течение нескольких минут. Она работает по всему миру, поэтому поддерживает практически все виды валют. Но необходимо понимать, что стоимость услуги дорогая.

Источник

В силу того что сегодня банковский сервис практически повсеместен и обеспечивает комфортное использование многих благ цивилизации, важно разбираться в его терминах. В данной статье разберём вопрос: номер транзакции – что это?

Содержание

- 1 Что такое транзакция?

- 1.1 Определение

- 1.2 Как выглядит на практике?

- 1.3 Виды и типы

- 1.4 Участники

- 1.5 Порядок проведения

- 1.6 Оффлайн-операция

- 2 Что такое номер транзакции и где его посмотреть?

- 3 Как проверяют статус операции по номеру?

- 4 Причины отклонения операции

- 4.1 Недостаток денег

- 4.2 Попадание карты в стоп-лист

- 4.3 Неправильный PIN-код

- 4.4 Истекший срок работы карты

- 4.5 Лимиты

- 4.6 Ошибки в реквизитах

- 4.7 Техническая проблема

- 4.8 Итог

- 5 Заключение

Что такое транзакция?

Прежде чем разбираться с определением номера транзакции, нужно понять, что представляет собой сама транзакция. Данный термин употребляется отнюдь не только в сфере банковской деятельности, но и, например, в информатике. Разумеется, в этой области знания речь ведётся не о действиях с денежными средствами, а об объединении группы логических операций.

Определение

Если же говорить о том, с чем сталкиваются клиенты банков на регулярной основе, то тут транзакции – абсолютно обыденное явление. Другое дело, что не все задумываются над тем, что они постоянно проделывают со своими деньгами, и как это называется.

Важно! Транзакция – перевод клиентом своих денег между какими-либо счетами. Сюда относятся не только безналичные операции, осуществляемые физическими и юридическими лицами, но и оплата разнообразных товаров и услуг.

Для более полного понимания сути явления необходимо рассмотреть сам процесс.

Как выглядит на практике?

В магазинах есть, как правило, так называемый POS-терминал – считывающее устройство, которое принадлежит банку-эквайеру. Он принимает заявку на реализацию перевода и переадресует её на первом этапе платёжной системе, а затем эмитенту используемой карты. При этом прекратить действие могут и платёжная система, и банковское учреждение.

Примечание 1. Эквайринг – приём к проведению оплаты банковских карт как средства осуществления платежей за товары, услуги и какие-либо работы. Занимается эквайрингом банк-эквайер – через установку и предоставление в пользование POS- и mPOS-терминалов, а также импринтеров.

Примечание 2. Банк-эмитент – организация, выпустившая и обслуживающая платёжную карту.

Если пластик, с которого его хозяин намеревается списать деньги, находится в стоп-листе, операция будет отклонена. При одобрении информация уходит к эмитенту платёжного инструмента, который или завершит транзакцию, или продолжит. Разумеется, при недостатке средств подразумеваемый клиентом результат также не возможен.

Итого. Транзакция успешно проходит, если платёжная система и банк-эмитент её одобрили. Когда операция завершена, она получает от кредитно-финансовой организации номер.

Виды и типы

Основное разделение на типы связано с технологией процесса. Итак, транзакции есть:

- Онлайн. Они проводятся в реальном времени и обязательно сопровождаются подтверждением платёжной операции.

- Оффлайн. Такие выполняются отложенным образом (рассмотрим ниже).

Есть ещё классификация по типу действия – это снятие денег, оплата и т.п.

Участники

Из тех сведений, что мы уже подали, можно выявить следующих участников любой транзакции:

- Банк-эквайер – принимающий платёж. Например, это та организация, что занимается обслуживанием магазинного POS-терминала, к которому покупатель прикладывает свою карточку.

- Банк-эмитент – выпустивший карту для своего клиента. Все платёжные инструменты принадлежат тем или иным кредитно-финансовым учреждениям.

- Платёжная система пластика. Она играет посредническую роль между двумя указанными выше участвующими сторонами.Это могут быть Visa, MasterCard или их российский аналог – МИР.

Конечно, условно можно также упомянуть самого картодержателя. Но он не является участником технического процесса, а лишь запускает его, когда обращается к сервисам продажи товаров и услуг, а также работ.

Порядок проведения

В более структурированнов виде алгоритм, по которому осуществляется транзакция, выглядит так:

- Клиент передаёт карту кассиру в магазине, вставляет её в приёмное устройство банкомата, прикладывает к POS-терминалу (или даже авторизуется в онлайн-банкинге).

- Устройство/система считывает доступные карточные данные. Если речь о взаимодействии с аппаратом, считывание происходит благодаря магнитной ленте или чипу банковского пластика.

- Информация зашифровывается и отправляется в банк-эквайер.

- Далее сведения уходят в центр обработки данных Visa или MasterCard, или другой платёжной системы. Они и отвечают за списание и перечисление денежных средств, а также за проверку карты на предмет мошеннических действий и отмену операции (при необходимости).

- Из ЦОД информация направляется учреждению-эмитенту. Он проводит последние проверочные мероприятия – по части баланса, корректного введения PIN-кода, суточных лимитов и т.д. Затем производит списание денег.

- Когда средства списаны, данные распространяются в обратном порядке – от эмитента в центр обработки, далее в банк-эквайер. Последняя инстанция передаёт клиенту информацию об успешном завершении операции на чеке.

Примечание 3. На конечном этапе транзакции (пункт №5 списка) может добавиться валютная конвертация, если перевод трансграничный. Часто при этом пользователи сталкиваются с проблемами недополучения всех денег и больших комиссионных сборов. Изначально клиент выплачивает полную сумму, а до пункта назначения она доходит не полностью. Обращать особенное внимание на это нужно при эксплуатации сервисов крупных международных торговых площадок. К примеру, в случае с AliExpress подобное заметно на этапе предварительного списания денег во время покупки и последующего изменения точного баланса, который после проверочных мероприятий сходится.

Теперь Вы знаете все перипетии одной платёжной операции. Это и есть транзакция.

Есть нюанс. Бывает, что банковские деньги ушли на счёт магазина, но на карте они были заблокированы – до того момента, когда эмитент получит документы от эквайера. В этом случае задержка может составить месяц.

Оффлайн-операция

Теперь опишем суть оффлайновой версии транзакции.

Тут осуществляется непосредственная проверка карточного баланса. Денежные средства блокируются сразу же. Обмен сведениями с банковским учреждением отсутствует, однако сама транзакция фиксируется считывающим аппаратом.

По прошествии дня или в иные установленные сроки данные с устройства отправляются в процессинг-центр банка, где завершается их обработка.

Суть в том, что изначально все действия происходят без коммуникации. Применяется такой способ, если нет возможности использовать прямую связь.

Что такое номер транзакции и где его посмотреть?

Итак, теперь, когда мы разобрались с явлением транзакции, достаточно подробно его рассмотрев в теории и на практических примерах, можно ответить на главный вопрос статьи, касающийся номера операции.

Ранее мы уже писали о том, что номер присваивается банком, и происходит это по завершении самой процедуры.

Важно! Номер транзакции – уникальное кодовое значение, включающее в себя цифровые символы. Иногда могут быть включены буквы – в зависимости от того, какой банк участвует в процессе.

Примечание 4. В Сбербанке Онлайн в чеке можно увидеть надпись “идентификатор операции” – это одно из названий нужного нам явления. Также встречаются термины “идентификатор платежа” и “уникальный номер платежа”.

Как проверить идентификатор банковской операции? Где можно посмотреть данные? Варианты:

- в квитанции – выдаётся на кассе в магазине после оплаты товаров и/или услуг;

- в чеке – выдаётся банкоматом после завершения всех нужных картодержателю действий;

- через личный кабинет онлайн-банкинга – также по завершении операции (на экран выводится электронная версия квитанции).

Номерное значение присваивается как эмитентом, так и эквайером. Таким образом обеспечивается двусторонность процесса и исключаются какие-либо ошибки

Как проверяют статус операции по номеру?

Процесс проверки транзакции проводится на основании присвоенного ей номера.

Когда это актуально? Если клиент оплатил товар/услугу, но деньги не дошли до получателя. Тогда нужно прийти в отделение банка-эмитента эксплуатируемой карты и обратиться к сотруднику организации. Порядок действий прост:

- посетитель называет номер транзакции;

- специалист использует данные и определяет, по какой причине денежные средства не достигли конечного пункта.

Как видим, от самого клиента требуется совершить минимум действий. Времени это не занимает много. Единственное неудобство – то, что приходится идти/ехать в офис. Однако всё то же самое можно проделать, позвонив в клиентскую техподдержку.

Причины отклонения операции

В первой половине статьи упоминались обстоятельства отклонения операции. Может быть наложен запрет на исполнение платёжных действий. Делает это или банковская организация, являющаяся эмитентом использованной при оплате карты, или платёжная система.

Какие есть причины для запрета на проведение платежа? Рассмотрим наиболее распространённые.

Недостаток денег

Отсутствие достаточной денежной суммы на счёте покупателя – довольно очевидная ситуация. Клиент может:

- неправильно рассчитать стоимость приобретаемых товара/услуги и неверно соотнести цену с остатком по карте;

- не уследить за своими тратами и предполагать наличие большей суммы в своём распоряжении, чем та, что есть на самом деле;

- не учесть размер комиссионного сбора.

Конечно, этот вопрос – сугубо в поле ответственности обывателя. Нужно своевременно мониторить баланс и контролировать передвижение своих финансов.

Попадание карты в стоп-лист

Это может произойти по инициативе платёжной системы. Основаниями для такой санкции обычно служат подозрение в нелегальной деятельности картодержателя, а также предполагаемое мошенничество, жертвой которого стал хозяин пластика.

Неправильный PIN-код

Некорректное введение PIN-кода – тоже типичная ситуация, которая ещё и может усугубиться повторным ошибочным действием. Как правило, после трёх подряд неудачных попыток уже не просто транзакция отменяется, а блокируется сама карточка.

Истекший срок работы карты

Завершившийся период действия платёжного инструмента встречается не реже, чем другие обстоятельства, в контексте проблем с проведением оплаты.

Часто обыватель забывает о дате завершения работоспособности своего пластика. Обычно карта активна на протяжении трёх лет, и прозевать момент заблаговременной замены продукта очень просто.

Напоминаем, что посмотреть месяц и год рабочего периода можно на лицевой стороне пластика.

Лимиты

Здесь речь идёт об ограничениях для международных операций. Не все банковские продукты могут быть использованы и на территории родного государства, и за рубежом. Многие карты предназначены только для внутреннего применения.

Ошибки в реквизитах

Люди регулярно допускают неточности при указании разных реквизитных данных – будь то счёт или карта получателя, свои данные и т.д.

Техническая проблема

Сбой не является такой уж редкостью в сфере банковских операций. Обычно он связан с нарушением связи или с ошибкой в работе системы.

Итог

Шесть причины из семи так или иначе связаны с ответственностью хозяина карточки. Невнимательность, забывчивость, неправомерные действия или пренебрежение правилами безопасной эксплуатации платёжного инструмента в большинстве случаев и приводят к блокированию транзакции.

Важно! При наличии номера транзакции можно сделать отмену платежа. Это актуально, например, в ситуациях, при которых мошенники получают доступ к карте.

Теперь Вы знаете, как используется уникальный платёжный идентификатор, кто и что имеет отношение к процессу, и через какие этапы проходит транзакция.

Заключение

Идентификатор платежа относится к разряду важных, хотя и не слишком часто нужных данных. Он нужен в ситуации, когда получателю вовремя не пришли отправленные ранее денежные средства.

Чтобы не столкнуться неожиданно с непонятным термином, хорошо время от времени пополнять свой словарный запас по теме банкинга – это не критичное знание, но оно может помочь разобраться с рядом затруднений.