Электронные платёжные системы (ЭПС) — это система расчётов в интернете между физическими или юридическими лицами при совершении различных операций: покупка в онлайн-магазине, денежные переводы между пользователями, оплата услуг и т.д. Такие операции проводятся безналичным путём и являются заменой привычных нам наличных денег.

Зарегистрироваться в электронной платежной системе сможет любой желающий. Обычно, процедура включает заполнение регистрационной формы и осуществляется бесплатно. После этого, предоставляется счет в фиатных валютах USD, RUB, EUR, UAH и т.д. и/или криптовалюте. Если потребуется, нужно пройти верификацию аккаунта. Это повышает лимиты и количество способ ввода и вывода денег.

Лучшие электронные платежные системы и их параметры:

| Название ЭПС | Ссылка на сайт | Работает ли с россиянами | Поддержка криптовалют | Верификация | Год начала работы |

|---|---|---|---|---|---|

| Advcash | advcash.com | ✅ | да | да | 2014 |

| Capitalist | capitalist.net | ✅ | да | да | 2014 |

| Payeer | payeer.com | ✅ | да | нет | 2012 |

| ЮМани | yoomoney.ru | ✅ | нет | 3 уровня | 2020 (ребрендинг), ранее Яндекс.Деньги с 2002 года |

| Qiwi | qiwi.com | ✅ | нет | 3 уровня | 2008 |

| Perfect Money | perfectmoney.is | ✅ | да | нет | 2007 |

| Webmoney | webmoney.ru | ✅ (но не с рублевыми кошельками) | да | да | 1998 |

| Skrill | skrill.com | 🚫 | да | да | 2001 |

| Neteller | neteller.com | 🚫 | да | да | 1999 |

| PayPal | paypal.com | 🚫 | да (для США) | да | 1998 |

Содержание

- 1 Рейтинг лучших ТОП-12 электронных платежных систем и кошельков

- 1.1 Advcash

- 1.2 Capitalist

- 1.3 Payeer

- 1.4 Perfect Money

- 1.5 Skrill

- 1.6 Webmoney

- 1.7 Qiwi

- 1.8 Neteller

- 1.9 Яндекс.Деньги (ЮМани)

- 1.10 Epayments

- 1.11 Payoneer

- 1.12 PayPal

- 2 Как выбрать электронную платёжную систему

- 3 Правила работы с электронными платежными системами

- 4 Преимущества и недостатки

- 5 FAQ

- 6 Заключение

Рейтинг лучших ТОП-12 электронных платежных систем и кошельков

Список популярных электронных платёжных систем в 2022 году с описанием:

Advcash

Платежная платформа Advanced Cash (Advcash) зарегистрирована в Белизе, работает с 2014 года. Организация сотрудничает с провайдерами разных платежных услуг во всех странах мира, поэтому поддерживает обработку банковских платежей, выпуск пластиковых карточек, банковские переводы и мн.др.

Особенности платежной системы Advcash:

- Сайт: advcash.com

- Верификация не обязательна, отражается только на ограничениях ввода и снятия средств, а также на операциях по картам. До верификации пользователь может пополнять счёт на $1000 в сутки и $2500 в месяц, а выводить до $500 в сутки и до $2500 в месяц. После верификации можно пополнять счёт на $250 000 в сутки и месяц, с объемом транзакции до $99 999, а выводить до $100 000 в сутки и до $250 000 в месяц (не более $10 000 за 1 операцию).

- Есть возможность заказать ADV-карту для удобных расчетов по всему миру. Заказ первой карточки стоит 799 ₽, последующих 399 ₽. Обслуживание и доставка – бесплатно. Наличные можно снимать в желаемой валюте.

- Система поддерживает большое количество мировых валют – RUB, EUR, USD, KZT, UAH и т.д.

- Пополнять счет можно с карточки банка, переводом, через популярные ЭПС (QIWI, Яндекс.Деньги и пр.). Вывод тоже возможен через SEPA, карты Visa или Mastercard в различных валютах.

- Комиссии за депозит и снятие различаются исходя из способа. Например, пополнение счета с карты обойдется в 3,99%, а с Яндекс.Деньги 4,99%.

- Возможна работа с криптовалютами BTC, XRP, BCH, LTC, ETH, ZEC.

Capitalist

Платежная система Capitalist представляет собой удобный функциональный сайт с поддержкой фиатных и криптовалютных счетов, множеством способов ввода/вывода, возможностью оплаты товаров и услуг в интернете.

Особенности:

- Сайт: capitalist.net

- Требуется верификация.

- Поддерживаются цифровые валюты BTC, ETH, USDC, USDT ERC-20 и USDT TRC-20.

- Отсутствует плата за открытие и обслуживание счета.

- Комиссии на ввод и вывод от 0 до 4 % (в криптовалюте без комиссии).

- Компания работает с 2014 года.

Payeer

Электронный кошелек Payeer относится к компании PAYCORP LIMITED, зарегистрированной в Вануату. При регистрации каждому пользователю выдается так называемый Master Key, необходимый для совершения некоторых финансовых операций. Внутри системы реализован онлайн-обменник, есть возможность массовых переводов и оплат.

Особенности платежной системы Payeer:

- Сайт: payeer.com

- Верификация не обязательна. Нужна для усиления безопасности аккаунта и устранения лимита на снятие средств в 2,000 USD в сутки.

- Карта Payeer Mastercard Platinum ранее выпускалась, но на 2020 год эта возможность приостановлена.

- Поддерживается три вида фиатных валюты: доллар, евро, рубль. И семь криптовалют: Bitcoin, Ethereum, Ripple, Bitcoin Cash, Tether, Litecoin, Dash.

- Пополнять свой баланс можно с банковских карт, через известные ЭПС, при помощи криптовалюты или с мобильных операторов. Жителям Москвы также доступна возможность пополнения наличными. Вывод осуществляется теми же способами, в том числе на счета украинских банков.

- Комиссия за внутренний перевод средств 0,95%, на внешние кошельки по-разному, от 0 до 5%.

Perfect Money

Организация Perfect Money Finance Corp базируется в Панаме и работает с 2007 года. Сайт позволяет отправлять и собирать платежи, в том числе в сфере малого бизнеса или фриланса, оформлять постоянные платежи на установленные суммы, брать или выдавать кредиты. Также доступны возможности получения дополнительного дохода с партнерской программы или начисления процентов с содержимого баланса каждый месяц.

Особенности платежной системы Perfect Money:

- Сайт: perfectmoney.is

- Верификация добровольная. Позволяет выводить деньги на банковский счет, снизить комиссию за транзакции внутри системы, восстановить доступ к аккаунту при утере пароля.

- Можно оформить дебетовую виртуальную карту Virtual Visa. Это аналог обыкновенной карты Visa, но без реального носителя. Реквизиты устанавливаются системой. Используя ее, можно платить за покупки в интернете.

- Поддерживается четыре типа счетов: доллар, евро, золото, Биткоин. Содержимое всех счетов можно обменивать друг на друга по текущему рыночному курсу.

- Доступно пополнение счета через e-Voucher, банковский депозит, обменники, платежную систему Pecunix, платежные терминалы. Снятие средств – с помощью Virtual Visa, e-Voucher, терминалов, обменников или банковского перевода.

- Комиссионный сбор за внутренние транзакции средств 0,5% для верифицированного аккаунта.

Skrill

Skrill – электронная платёжная система, которая работает с 2002 года. Зарегистрирована в Лондоне, Великобритания. Сейчас вместе с Neteller относится к компании Paysafe Group, поэтому эти две ЭПС во многом похожи. Сервис позволяет отправлять и принимать денежные средства, привязывать к аккаунту карты и банковские счета. Таким образом можно удобно платить в любое время, используя только адрес электронной почты и пароль от учетной записи.

Особенности платежной системы Skrill:

- Сайт: skrill.com

- Верификация аккаунта – это способ получить полный доступ к полному спектру услуг Skrill кошелька. Изначально установлены лимиты, по исчерпании которых не верифицированный пользователь не сможет использовать услуги платформы.

- Можно подключить виртуальную карту Skrill Virtual Prepaid Mastercard для покупок в интернете.

- Поддерживается работа со всеми мировыми валютами (более 40) и несколькими популярными криптовалютами: Bitcoin, EOS, Bitcoin Cash, Эфириум, Эфириум Классик, Litecoin, XRP, Stellar, 0x.

- Пополнять счет и выводить средства можно при помощи криптовалюты, банковских карт, различных электронных платежных систем.

- Обмен разных валют в рамках сервиса облагается комиссией в объеме 3,99%. Сборы за вывод средств от нуля до 4,99% до 7,5%. Перевод другому пользователю системы обойдется в 1,45%. Депозит на счет – в 1% от суммы.

- Как и в Neteller, неиспользование аккаунта в течение 12 месяцев карается ежемесячным сбором в размере $5.

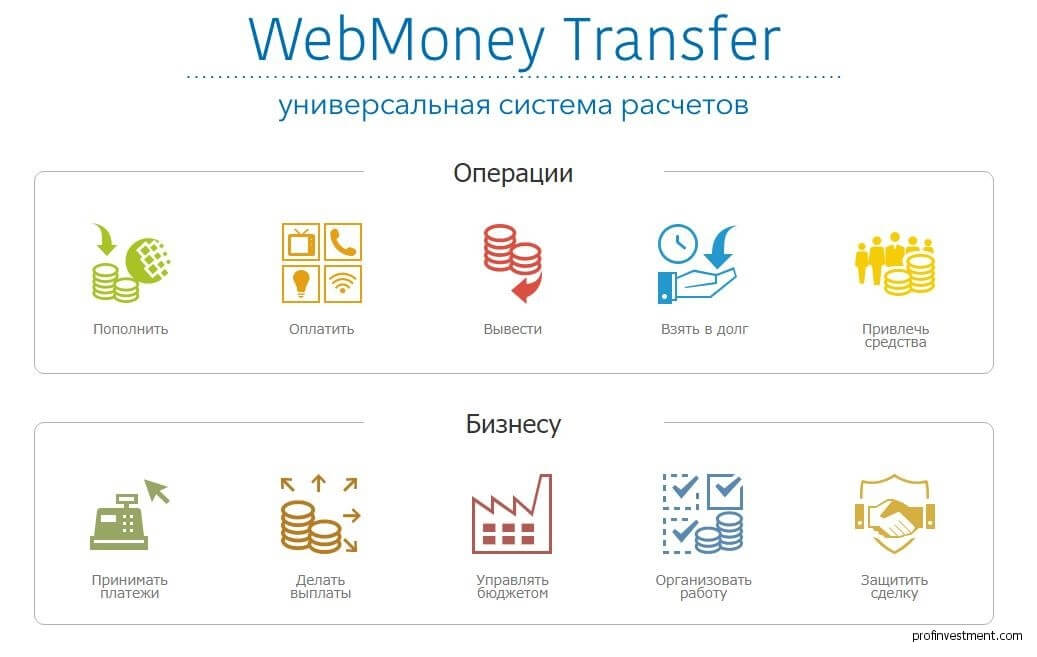

Webmoney

Владелец системы WebMoney – компания WMTransfer Ltd, зарегистрированная в Литве. Система служит для осуществления мгновенных и безотзывных транзакций. Для удобства использования все кошельки одного пользователя объединены в единое хранилище (keeper), которое имеет регистрационный номер — WMID.

Особенности платежной системы WebMoney:

- Сайт: webmoney.ru

- Верификация представляет собой получение аттестата того или иного уровня. Аттестат – представляет собой виртуальное свидетельство, составленное на основании предоставленных пользователем личных данных. Чем выше уровень WM-аттестата, тем больше возможностей для бизнеса и личных операций открывается для участника.

- Есть возможность заказать карту PaySpark UnionPay International, привязанную к кошельку. Плата за выпуск карты $12. Заказ доступен только участнику с формальным аттестатом.

- Поддерживаемые валюты, криптовалюты и активы: доллар, евро, белорусский рубль, донг (Вьетнам), узбекский сум, гривна, золото, Биткоин, Bitcoin Cash, Лайткоин.

- Пополнять счет можно при помощи наличных и электронных денег, со счета в банке, через терминал оплаты. Вывести – наличными, на карточку, на банковский счет, цифровой кошелек.

- Комиссия за отправку средств внутри системы 0,8%, но не менее 0.01 WM*. Не взимается при переводе между кошельками одного WM-идентификатора и между кошельками одного аттестата (выше начального).

Qiwi

Русский платёжный сервис Qiwi появился в 2007 году. Позволяет оплачивать услуги ЖКХ, гасить банковские кредиты, покупать авиа- и железнодорожные билеты, пополнять счета для услуг связи. Есть приложения для устройств на iOS и Android. Киви-кошелек дает возможность устанавливать отложенные платежи, видеть уведомления о ближайших платежах и отчет об уже совершенных, сохранять нужные реквизиты в платёжной системе для дальнейшего использования.

Особенности платежной системы Qiwi:

- Сайт: qiwi.com

- Идентификация пользователя кошелька требуется, чтобы держать на счету большее количество денежных средств, а также пользоваться ими без ограничений. Например, статус Основной позволяет хранить до 60 000 ₽ и переводить до 200 000 ₽ в месяц. А Профессиональный – хранить до 600 000 ₽ и переводить без ограничений.

- Есть возможность заказать дебетовую карту, счет которой объединен с QIWI-кошельком. Стоимость выпуска карты 199 ₽, действует она 3 года. Также есть вариант за 249 ₽ с увеличенным до 5 лет сроком действия.

- Поддерживаемые валюты: рубли, евро, доллары, казахские тенге.

- Пополнять счет можно наличными, любой картой, с мобильника, через интернет-банкинг, онлайн-займом, банковским переводом. Вывести – на аккаунты других ЭПС, на карты, на счет организации или ИП.

- Комиссии за ввод и вывод средств рассчитываются исходя из способа пополнения или снятия. Баланс можно пополнить с другого кошелька или карты без комиссии, если сумма будет выше 2000 ₽.

- Криптовалюта не поддерживается.

Neteller

Neteller – платежная система, была основана в 1999 году. Страна регистрации – Великобритания. Сервис представляет собой быстрый и простой способ перевода денег через интернет. Позволяет отправлять средства даже тем, у кого нет учетной записи Neteller, уведомляя об этом электронным сообщением.

Особенности платежной системы Neteller:

- Сайт: neteller.com

- Верификация не обязательна, она влияет на лимиты транзакций и доступные способы депозитов. Верификация доступна только после пополнения счета.

- Заказать карту нельзя.

- Ресурс поддерживает 28 мировых валют.

- Пополнять баланс и выводить финансы можно с использованием банковской карты, криптовалюты, большого выбора распространенных и даже редких платежных систем.

- Все транзакции, требующие обмена валют, облагаются комиссией 3,99%. Комиссия за пополнение счета 2,5%. За перевод другому пользователю 1,45%. За вывод – от нуля до 1.45% + 0.50 USD, в зависимости от способа снятия.

- Возможна работа с криптовалютами Bitcoin, EOS, Bitcoin Cash, Эфириум, Эфириум Классик, Litecoin, Ripple, XLM, 0x.

- Если не использовать учетную запись 12 месяцев, в то время как ее баланс положителен, то будет взиматься ежемесячный сбор в размере 5 USD (в эквиваленте валюты аккаунта).

Яндекс.Деньги (ЮМани)

После ребрендинга известна как ЮМани

Яндекс.Деньги по состоянию на 2018 год стали 3-м по популярности средством проведения электронных транзакций в РФ (уступили «Сбербанку» и другим банковских картам). Сервис создан в 2002 году, зарегистрирован в Санкт-Петербурге. Есть бонусная программа, по которой система начисляет бонусные баллы, которые можно тратить на оплату товаров (один балл = один рубль). Баллы капают за прохождение различных заданий и пользование кошельком. Пользователь получает кэшбэк в виде баллов: до 5% с покупок в магазинах по карте, 1% — с оплат в интернете.

Особенности платежной системы Яндекс.Деньги:

- Сайт ЮМани: yoomoney.ru

- Есть три уровня кошелька – анонимный, именной либо идентифицированный. Различаются лимитами на хранение (от 15 до 500 тысяч рублей) и использование средств (от 15 до 250 000 за платеж, от 0 до 100000 снятие наличных в сутки).

- Можно заказать дебетовую карту, выбрать ее дизайн. Стоимость – 399 ₽ за три года, обслуживание бесплатное.

- Можно работать только с российским рублем.

- Счет пополняется с банковской карты, наличными деньгами, с номера телефона, через СбербанкОнлайн, также можно взять кредит. Способы снятия средств – карта, счет физлица, другие ПС и кошельки, перевод ИП или юрлицу.

- Операции между кошельками ЯД обходятся в 0,5% от суммы; вывод на карту 3% + 45 Р. Снятие наличности с карты ЯД в любом банкомате – 3% от суммы, но не меньше 100 ₽, однако после полной идентификации кошелька можно снимать 10 000 в месяц без комиссии.

- Криптовалюта не поддерживается.

Epayments

ePayments базируется в Лондоне и работает начиная с 2011 года. Платформа разработана главным образом для бизнеса. Моментально переводит деньги партнерам и сотрудникам партнерам, даже находящимся в других государствах. Дает возможность фрилансерам обзавестись банковскими реквизитами, чтобы принимать средства на счет ePayments, даже если клиент не зарегистрирован в системе.

Особенности платежной системы ePayments:

- Верификация не обязательна, позволяет увеличить допустимый объем операций и получить доступ к использованию некоторых дополнительных возможностей. Доступная сумма вывода от $50 до $100 000, в зависимости от статуса аккаунта.

- Можно заказать карту Mastercard от ePayments. Стоимость $5.95, обслуживание бесплатное.

- Поддерживаемые валюты USD, EUR, RUB.

- Пополнять счет можно через Яндекс, с банковских карточек, переводом или с другого кошелька ePayments. Те же способы доступны для вывода, но к ним добавляется еще WebMoney.

- Транзакции между кошельками ePayments бесплатны. Комиссия за пополнение счета 0-2%, но для некоторых валют установлены индивидуальные параметры. Плата за вывод от 0 до 2,6%.

- Криптовалюта не поддерживается.

Payoneer

Платежная система Payoneer появилась в 2005 году, зарегистрирована в Нью-Йорке. Отличается своей направленностью на предпринимателей и специалистов, дает им возможность легче выйти на новые рынки, благодаря беспрепятственному проведению платежных операций. В 2016 году компания открыла дополнительное отделение в Индии, где сейчас бурно развивается технологический сектор.

Особенности платежной системы Payoneer:

- В некоторых случаях сервис требует документы для подтверждения личности пользователя или запрашивает более подробную информацию о сделке. Документы необходимо отправить по электронной почте.

- Можно заказать именную пластиковую карту. Изготовление бесплатно, годовое обслуживание $29.95.

- Поддерживаемые валюты USD, EUR, CAD, GBP, JPY, AUD, CNH.

- Пополнять баланс можно при помощи банковских карт, платежных систем, а также получать оплату от подключенных сервисов (Amazon, Shutterstock и т.д.). Вывод осуществляется на свой либо чужой банковский счет.

- Транзакции между кошельками Payoneer не облагаются комиссией. Сборы за пополнение счета 0-1%, за вывод до 2%.

- Криптовалюта не поддерживается.

PayPal

Компания PayPal основана в 1998 году и обслуживает более 200 миллионов пользователей по всему миру. Поддерживает работу с личными и корпоративными счетами. Есть мобильное приложение, поддерживается ряд удобных функций для быстрой оплаты, например, One Touch – денежные операции без необходимости каждый раз вводить пароль. Компания зарегистрирована в США, но имеет отделения во многих странах, включая РФ.

Особенности платежной системы PayPal:

- Сайт: paypal.com

- Чтобы совершать финансовые переводы и покупки без каких-либо ограничений в обслуживании, требуется пройти верификацию (подтверждение конфиденциальных данных и банковской карточки). Не верифицированные пользователи имеют определенные лимиты на операции, которые отображаются в личном кабинете.

- Нет возможности получить дебетовую карту PayPal.

- Поддерживается 25 валют мира.

- Пополнять свой счет в системе можно с банковской карты и наличкой (через «Связной» или «Евросеть»). Доступен вывод на банковский счет.

- Перевод между участниками системы без комиссии; с применением карты 3,4% + 10 ₽.

- Криптовалюта не поддерживается.

Как выбрать электронную платёжную систему

Чтобы выбрать подходящую электронную платёжные систему, нужно обозначить для себя следующие условия:

- Представляет ли ЭПС услуги в регионе. Обычно, на главной странице платёжной системы имеется список обслуживаемых стран или можно прочесть об этом в пользовательском соглашении.

- Где зарегистрирована и кто проводит финансовый надзор. Многие финансовые компании открываются в оффшорах, для уменьшения разных финансовых издержек и условий осуществления деятельности (Панама, Белиз и другие). Есть электронные платёжные системы, работающие под контролем финансовых регуляторов с жесткими условиями.

- Способы ввода и вывода средств должны быть те, которыми сможете воспользоваться: банковские карты или переводы, другие ЭПС, терминалы, электронные обменники, обналичивание через дебетовые карты от платёжных систем и др.

- Комиссии по операциям.

- Валюты счёта.

- Осуществляет ли выпуск дебетовых и виртуальных карт.

- Отзывы об электронной платёжной системе в Интернете.

- Функциональность сервиса. Для бизнеса — подключение приёма платежей через сайт, возможность массовых выплат клиентам.

- Нужна ли верификация и какие при этом лимиты по операциям.

Это основное, на что нужно обратить свое внимание при выборе электронной платёжной системы в Интернете.

Правила работы с электронными платежными системами

Чтобы начать пользоваться электронной платёжной системой, первым делом необходимо зарегистрироваться на сайте и подтвердить email. Перед этим рекомендуем ознакомиться с некоторыми правилами — они сберегут деньги в дальнейшем:

- Безопасный электронный ящик. Лучше зарегистрировать новый email и не использовать его для других целей. Рекомендуем создать почтовый ящик на сервисе от Гугл — Gmail. Включите двухфакторную аутентификацию в настройках безопасности и email будет надежно защищен. Не советуем работать с ящиками на сайте mail.ru или аналогичными.

- Пароль должен быть надёжным и сложным: включайте служебные символы, прописные и строчные символы, цифры. Удобно воспользоваться генераторам паролей. В них можно указать необходимые параметры и длину пароля. Хранить их лучше в специальных программах или записать на флешку, предназначенную только для этих целей. Рекомендую программу KeePass — это одновременно генератор паролей и место их хранения.

- Обязательно обновляйте антивирусные программы на компьютере и сканируйте его на вирусы. Антивирусы стоят не дорого, а пользу принесут большую.

- Не сообщайте никому логин и пароль. От лица платёжной компании, мошенники могут присылать электронные письма и просить перейти по подозрительной ссылке или выслать логин и пароль, якобы для уточнения личных данных. Если возникают сомнения, сразу обращайтесь в службу поддержки электронной платежной системы.

- Обращайте внимание на написание адреса сайта в строке браузера. Это нужно, чтобы не попасть на фишинговый сайт платёжной системы, который создан для обмана и сбора информации об аккаунте. Иногда, отличие в написании всего один символ. Рекомендуем не переходить по рекламным ссылкам, очень часто поисковики пропускают такие фишинговые сайты, и многие люди попадаются на уловку мошенников. Добавьте официальный сайт платежной системы в закладки.

- На электронную почту установите дополнительные параметры безопасности. В Яндекс Почта или Gmail можно подключить двухфакторную аутентификацию 2FA. Обязательно привяжите email к своему мобильному телефону — это поможет восстановить доступ к электронному почтовому ящику.

- В настройках безопасности личного кабинета электронной платежной системы, включите уведомление о финансовых операциях, которые будут приходить на электронный ящик или посредством смс на мобильный телефон. Если кто-то попытается вывести деньги и зайти в аккаунт, система сразу оповестит об этом. Посмотрите, какие еще способы для защиты от взлома можно подключить: вход по сертификату, карта паролей, приложение Google Authenticator, получение кодов по смс и т.д.

- При совершении обмена не используйте первый попавшейся обменник. Рекомендуем использовать для этих целей проверенные обменники электронных денег.

- Переводя деньги другому лицу, установите протекцию по коду или времени, если есть такая возможность.

Преимущества и недостатки

FAQ

Что такое электронная платежная система?

Онлайн-сервис, включающий в себя цифровой кошелек для хранения денежных средств и инструменты для отправки/получения денег, а также зачастую дополнительные функции – оплата товаров и услуг, инвестиции, обмен и т.д.

Какие есть платежные системы в 2023 году?

Пользуются популярностью ЮМани, Киви, AdvCash, Payeer, Capitalist, а также известные международные платежные системы Paypal, Payoneer, Skrill и пр.

Как работают платежные системы?

Пользователю нужно зарегистрировать аккаунт, используя для этого email или номер мобильного телефона. Многие ЭПС для работы требуют также пройти верификацию личности. После этого можно пополнять счет (популярные способы – с карты или банковского счета, с других ЭПС, в криптовалюте и т.д.) и совершать необходимые операции.

Какие существуют платежные системы по типу доступа к электронному счету?

Имеющие веб-интерфейс или представленные только в формате мобильного приложения; впрочем, чаще всего оба варианта взаимозаменяемы.

Какой электронный кошелек лучше?

Зависит от ваших потребностей, какие функции для вас важны – возможность выпуска карты, простая оплата товаров и услуг в интернете, удобный интерфейс, поддерживаемые валюты и криптовалюты.

Какую платежную систему выбрать для сайта интернет-магазина?

Желательно выбирать такую ЭПС, где предусмотрено больше всего вариантов перевода средств, чтобы любому пользователю было удобно. Также сами электронные платежные системы имеют определенные требования к сайтам, куда их подключают. Популярные ЭПС обычно предлагают собственную специализированную систему для приема платежей, например, ЮKassa от ЮМани.

Какие бывают платежные системы мира по поддерживаемым валютам?

Одновалютные, мультивалютные, с поддержкой криптовалют. Большинство фиатных ЭПС относятся к второму варианту, например, Киви позволяет завести кошельки для RUB, KZT, USD, EUR, но не поддерживает крипту.

Какие электронные кошельки работают в Беларуси, России, Украине?

Для Беларуси и РФ хорошо подходят Киви, Юмани, AdvCash, Payeer, Capitalist. В Украине пользуется популярностью Paypal, Global24, Paysera, JWallet, ePayCore.

Как создать свою платежную систему в интернете?

Если кратко: 1. Зарегистрировать юрлицо в подходящей юрисдикции. 2. Получить лицензию. 3. Запустить и настроить программное обеспечение, создать штат сотрудников и сформировать инфраструктуру. 4. Подключиться к платежным шлюзам, таким как Swift. Стоимость всего этого составит как минимум 5 млн рублей, а в дальнейшем нужно учитывать ежемесячные и ежегодные расходы (зарплаты, продление лицензий и т.д.).

Что лучше – Киви или Юмани?

По своей сути платежные системы практически одинаковы, есть различия в интерфейсе, поддерживаемых валютах (у Юмани их больше), партнерских предложениях. Также ЮМани подразумевает больше контроля, так как принадлежит Сберу.

Как использовать Киви для массовых платежей?

У системы есть отдельный сервис Qiwi Business, используемый для массовых выплат физическим лицам – на банковские карты РФ, кошельки, через СБП.

Что такое национальная платежная система РФ?

Так называют комплекс из 28 платежных систем, 371 оператора по переводу денежных средств и 4246 банковских платежных агентов. На его основе были созданы СБП (система быстрых платежей) и карты МИР.

Заключение

Выбрать подходящую и надёжную электронную платёжную систему можно под любые требования и возможности. Советуем сравнивать ЭПС между собой и найти лучшую, не забывая про меры безопасности.

Каким кошельком больше пользуетесь?

О сервисе

Аннотация

Специализация

О сервисе

Аннотация

Мобильный платежный сервис MobiCash развивает системы платежей с 2014 года. Подключено более 3000 клиентов. Имеет 2 процессинговых центра. Поддержка 400 млн. дебетовых, кредитных, предоплаченных и других карт.

Специализации

Платежные системы важны, так как позволяют пользователям платежных услуг быстро и просто совершать свои повседневные платежи или переводы на счета получателей.

Пользователи платежных услуг, физические и юридические лица, производят свои платежи путем выдачи поставщику платежных услуг платежного поручения (инструкции) для выполнения платежной операции (внесения, перевода или выплаты), на основании которых поставщик выполняет операцию в системе, в которой он участвует.

Платежный сервис помогает совершать трансакции на сайтах или в приложениях.

Платежный сервис имеет множество преимуществ, таких как:

- потребители могут быстро заплатить при покупке товаров или услуг;

- быстрые и безопасные способы перемещения денег;

- платежные сервисы конкурируют за бизнес потребителей, а значит, проводят постоянные улучшения услуг;

- платежные системы безопасны и надежны.

Кому помогут платежные сервисы:

- Интернет – магазину.

- Сайту медицинского бизнеса, сферы услуг, связи, финансов для оплаты.

Популярные платежные сервисы приведены в нашем списке.

| № п/п | Наименование | Функционал |

| 1 | Robokassa | Сервис приема онлайн платежей, переводов через сайт, социальные сети, мобильное приложение. Есть функция выставления счетов. 40 способов оплаты, усиленная безопасность. Автоплатежи и статистика. |

| 2 | ЮMoney | Сервис Яндекса для приема и отправки платежей. Множество способов оплаты, установка виджета на сайт. Выставление счетов, холдирование средств. |

| 3 | PayAnyWay | Прием платежей на сайте, вывод средств, онлайн банкинг, SMS-платежи. Виджет на сайт. Оплата только за принятые платежи. |

| 4 | Тинькофф Оплата | Сервис приема платежей через сайт для бизнеса. Автоплатежи, выставление счетов, статистика. |

| 5 | CloudPayments | Сервис для бизнеса по приему платежей на сайте, в мобильном приложении и в соцсетях по картам. Автоплатежи, возвраты, холдирование. Мультивалютность. |

| 6 | RBK.money | Быстрое подключение для бизнеса, интеграции. Многообразие видов оплаты. Международная система. |

| 7 | PayMaster | Оплата онлайн множеством способов. Работа с СНГ. Автоплатежи, возвраты, холдирование. |

| 8 | PayOnline | Организация платежей через сайт, мобильное приложение, Смарт ТВ. Многообразие подключаемых способов оплаты. |

| 9 | Net Pay | Сервис оплаты для сайтов, привязка карты, выставление счетов. Оплата через карты, кошельки, мобильную связь. |

| 10 | Platron | 20 способов оплаты, международный эквайринг, эксроу, защита от спама. |

Подробнее ознакомиться с функционалом сервиса можно в нашем каталоге.

Как выбрать лучший платежный сервис и не потратить деньги впустую?

Платежный сервис следует выбирать, исходя из следующих параметров:

- Соответствие российскому законодательству.

- Способы оплаты.

- Наличие мультивалютности, работа с международными системами.

- Способ оплаты: сайт, соцсети, мобильное приложение.

- Скорость и простота внедрения.

- Наличие интеграции.

- Тарифы.

- Наличие и длительность пробного периода.

- Отзывы пользователей.

Платежные сервисы становятся необходимым атрибутом для интернет – магазинов, сайтов доставки, общепита, сферы услуг. Отсутствие сервиса у бизнеса означает его выход из конкурентной среды. Выбор сервиса зависит от потребностей и удобства.

Содержание:

- «ЮKassa»

- Robokassa

- «Единая касса»

- QIWI Business

- Platron

- CloudPayments

- Unitpay

- PayAnyWay

- PayMaster

Российский бизнес только за первый квартал 2022 года выполнил 580 млн онлайн-заказов. Услуги интернет-эквайринга и расчетно-кассового обслуживания в этом году востребованы, наверное, как никогда раньше — даже больше, чем в разгар пандемии.

И теперь российским компаниям приходится искать способы собрать систему заново внутри страны, по кусочкам и принять оплату в доступном виде.

RB.RU проводит третью ежегодную Премию по цифровой трансформации для бизнеса — RB Digital Awards 2023. Участие в премии бесплатно. Подать заявку можно на сайте.

Церемония пройдет при поддержке CLOUD и ГК «Самолет»

«ЮKassa»

Ссылка

Сервис приема платежей «ЮKassa» (бывшая «Яндекс.Касса») базируется на экосистеме финансовых инструментов «Сбера». Он предлагает предпринимателям набор финансовых инструментов для получения средств от продажи:

- товаров с доставкой,

- цифровых товаров,

- оплаты подписки и услуг.

«ЮKassa» может применяться на сайте, в соцсетях, в приложении и при торговле в офлайне. Для большинства платформ и конструкторов сайтов уже существуют готовые модули интеграции сервиса, но есть и возможность самостоятельного внедрения при помощи API или mSDK.

Для регистрации нового клиента, как правило, достаточно паспорта директора компании. В некоторых случаях понадобятся лицензии на отдельные виды деятельности.

- При оплате банковской картой (Visa, Mastercard, Maestro, «МИР», UnionPay) действует тариф 2,7%.

- С кошельков «ЮMoney», в терминалах и кассах — 3,5%.

- При использовании СБП комиссия составляет 0,7%, но не более 1500 рублей. Проценты за отмену платежа или возврат не удерживаются.

Подробнее о тарифах можно прочитать здесь. Вывод денежных средств на расчетный счет производится на следующий день в автоматическом режиме.

Robokassa

Ссылка

Этот сервис для приема платежей на сайтах и в мессенджерах действует в России уже более 20 лет.

Подходит для проведения оплаты:

- в интернет-магазинах,

- соцсетях,

- веб-сервисах,

- билетных онлайн-кассах.

Отдельно оператор сервиса предлагает бесплатную услугу «Робочеки», которая позволяет организовать прием платежей без необходимости покупки кассового аппарата, наличия фискального накопителя, но в полном соответствии с требованиями федерального закона 54-ФЗ.

Для подключения необходимо:

- пройти регистрацию в личном кабинете,

- загрузить сканы запрашиваемых документов,

- выбрать способ формирования чеков.

Внедрение сервиса можно провести либо через существующий модуль интеграции, либо при помощи API. После проведения тестового платежа активация кассы производится по запросу из личного кабинета.

С самозанятыми Robokassa временно не работает.

Для юридических лиц и ИП можно рассмотреть тариф «Стартовый».

Комиссия за оплату:

- эмитированными в России картами Visa, Mastercard, «МИР» составляет 3,9%,

- электронными деньгами — от 5%,

- картами рассрочки — от 10%.

Вывод средств на расчетный счет предпринимателя производится по состоянию на предыдущий день, комиссия за это не взимается — кроме случаев, когда сумма меньше 20 тыс. руб. Тогда она составит фиксированные 50 рублей.

Есть возможность настройки автоматического вывода через определенный промежуток времени — например, еженедельно.

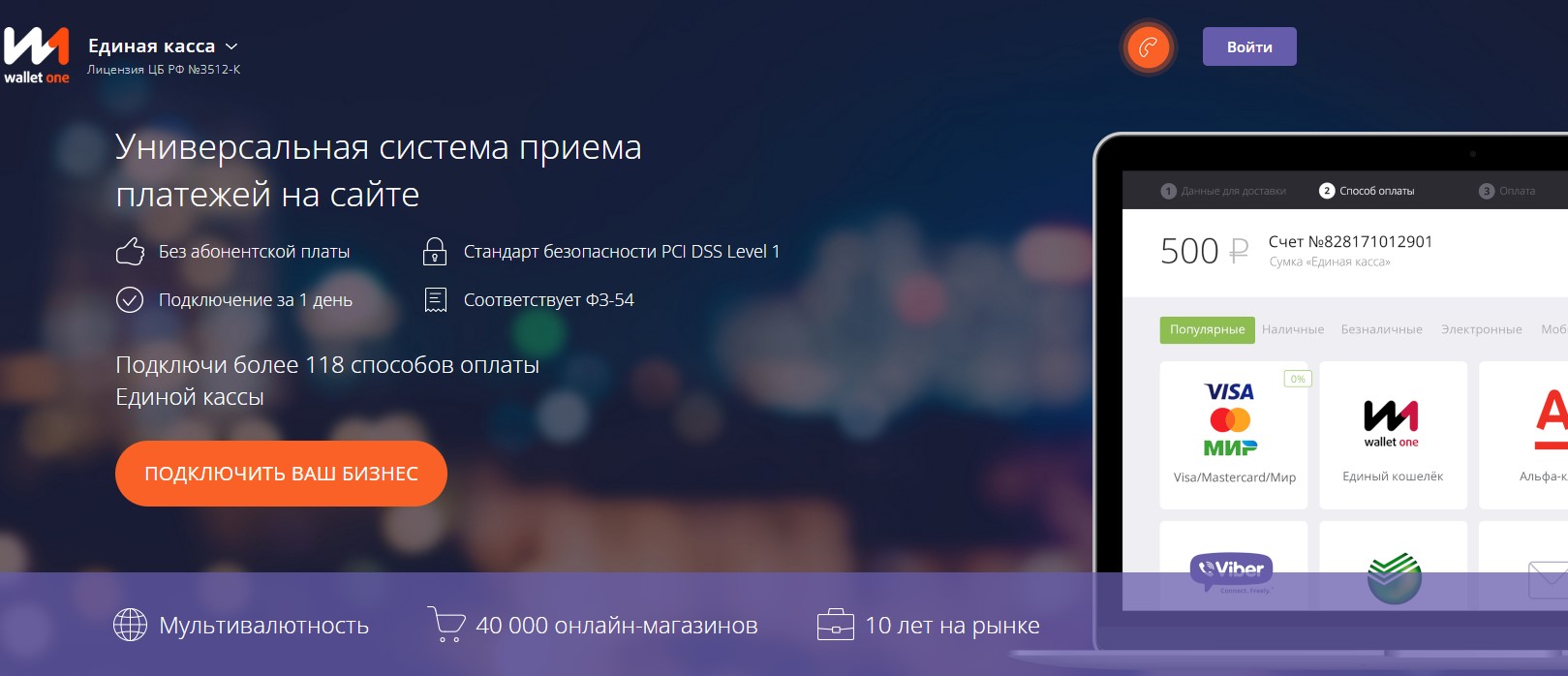

«Единая касса»

Ссылка

Изначально являвшаяся частью инфраструктуры международного агрегатора онлайн-платежей Wallet One, сейчас «Единая касса» работает только с зарегистрированными в РФ юридическими лицами и ИП.

Сервис работает на базе собственной российской банковской лицензии. В качестве валюты платежей на данный момент поддерживается только рубль, а к оплате принимаются только эмитированные в России банковские карты. При этом доступны и другие способы оплаты, включая онлайн-банкинг, SMS и терминалы.

Для сервиса существует множество бесплатных интеграционных модулей, позволяющих подключить его ко всем популярным CMS, среди них:

- Bitrix,

- Drupal,

- uCoz,

- Joomla,

- WordPress.

Для регистрации бизнеса в «Единой кассе» нужно заполнить анкету, содержащую персональные данные предпринимателя и общие сведения о его интернет-магазине. Аккаунт активируется после прохождения процесса модерации, который занимает один день.

На сайте платежного сервиса можно воспользоваться услугами партнерского виртуального хостинга для размещения сайта.

Тарифная шкала у «Единой кассы» регрессивная — чем больше оборот средств через платформу, тем меньше комиссии.

Так, в тарифе «Стартап»оборот до 100 тыс. рублей в месяц комиссия на прием электронных денег составляет 4,5-5%, а на прием банковских карт — 4%. При обороте от 5 млн рублей комиссии меняются на 3,6-5% и 2,7% соответственно.

Подробнее о тарифах можно прочитать здесь. Вывод средств на расчетный счет осуществляется по запросу без дополнительной комиссии.

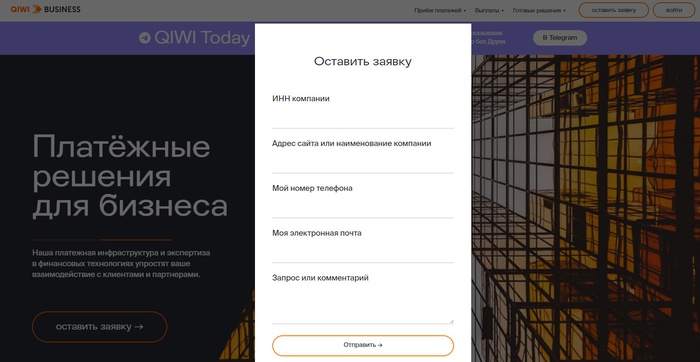

QIWI Business

Ссылка

Одна из старейших и наиболее популярных отечественных платежных систем QIWI предлагает широкие возможности как для крупного, так для малого и среднего бизнеса.

Подключение возможно напрямую или через интегратора IntellectMoney, который стал частью группы QIWI в сентябре 2022 года.

Сервисы по приему платежей, эквайрингу, массовым выплатам и обработке наличных сгруппированы в пакеты готовых отраслевых предложений. Интернет-магазин, таксопарк, туристическое агентство, благотворительный фонд — для каждого вида бизнеса со специфическими потребностями есть свой набор услуг, способный работать с любым выбранным клиентом банком.

Прием наличных через QIWI организован на базе терминалов и широкой сети партнерских банкоматов, торговых точек, офисов Contact.

Кроме того, в состав экосистемы QIWI входит «Киви Банк», что позволяет ей оказывать полный спектр услуг кредитной организации, включая расчетно-кассовое обслуживание или предоставление банковских гарантий для участия в госзакупках (через финтех-проект Rowi).

Для подключения необходимо оставить короткую заявку на сайте с указанием ИНН компании. После этого сотрудники платежной системы сами связываются с потенциальным клиентом, запуская процедуру аккаунтинга.

Тарифная сетка QIWI для бизнеса учитывает разнообразные способы приема оплаты. Если приводить цифры по интернет-эквайрингу, комиссия составит:

- для банковских карт — от 2,5%,

- при переводах с «QIWI Кошелька» — от 2%,

- через СБП — от 0,4%.

Конкретные значения зависят от оборота бизнеса.

Массовые выплаты клиентам и самозанятым подрядчикам возможны на банковскую карту или QIWI Кошелек.

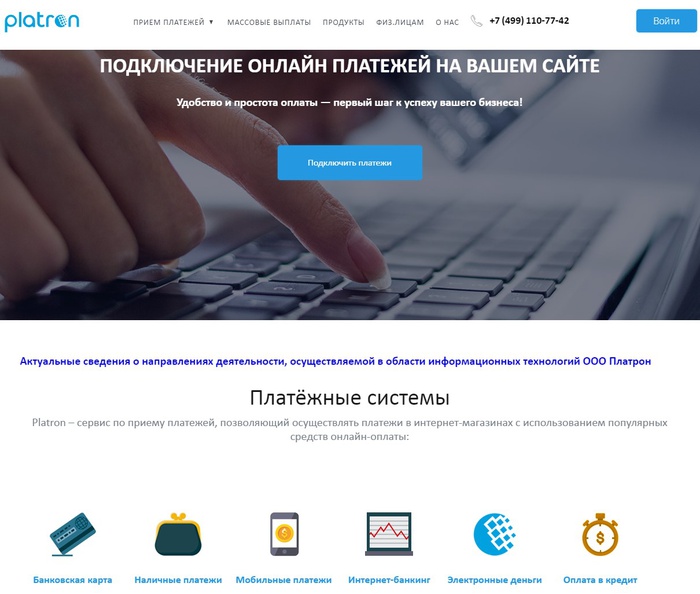

Platron

Ссылка

Сервис по приему платежей Platron помогает организовать работу интернет-магазинов, ресторанов, аптек и турагентств, использующих дистанционные методы работы.

К оплате могут приниматься наличные, банковские карты (включая онлайн-банкинг), электронные деньги и мобильные переводы.

Специально для e-туризма в сервис интегрированы глобальные системы бронирования. Доступен собственный эскроу-сервис для обеспечения безопасности проводимых сделок.

В ответ на короткую заявку с основными контактными данными Platron высылает потенциальному клиенту письмо с дальнейшими инструкциями. Для быстрого оформления документов компания использует договор-оферту — подключение происходит на следующий день.

Тарифы для компаний, занятых в разных отраслях бизнеса, несколько отличаются. Но если рассматривать стандартный интернет-эквайринг, за прием перевода с банковской карты или из онлайн-банка Platron просит 2-3,1%.

Комиссия на оплату электронными деньгами (QIWI, «ЮMoney» и другими) составляет 6% — эти цифры действительны при обороте клиента до 1 млн рублей.

Если оборот превышает 5 млн рублей, комиссии снижаются — для банковских карт они устанавливаются на уровне 2,7%, а, к примеру, для QIWI падают еще значительнее — до 3,3%.

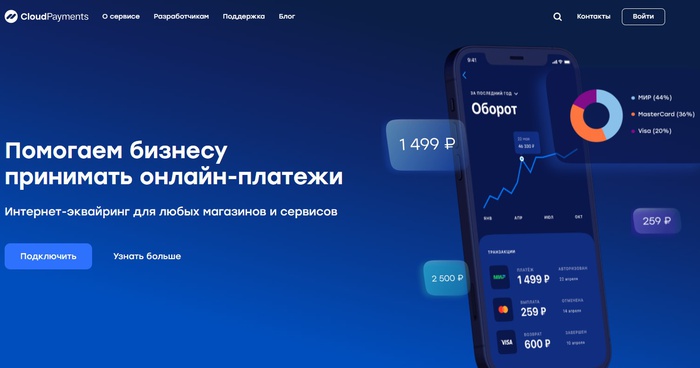

CloudPayments

Ссылка

Основная сфера деятельности компании — интернет-эквайринг. Сейчас основанный в 2014 году сервис на 95% принадлежит группе компаний «Тинькофф».

Помимо основного предложения CloudPayments предоставляет:

- сервис «облачных касс» CloudKassir,

- сервис приема и отправки донатов, чаевых и пожертвований CloudTips,

- ряд других инструментов.

Прием платежей на сайте через CloudPayments возможен через стандартный виджет, не нарушающий дизайна страницы checkout-скрипт, при помощи SDK или модулей интеграции для различных CMS. В заявке достаточно указать URL сайта и предпочтительный способ связи — дальше в дело вступит аккаунт-менеджер.

Важно отметить, что сервис предназначен для приема платежей только с банковских карт. Дополнительно можно использовать инструмент «Рассрочка», когда оплата товара или услуги поступает несколькими частями за определенный период.

Отсюда следует и простота тарифной сетки. Базовая комиссия при переводах с карт российских банков составляет 3,9%. При обороте от 1 млн в месяц — 3,5%. Если же оборот менее 50 тыс. рублей, с клиента взимается абонентская плата в размере 900 рублей в месяц.

Вывод средств на расчетный счет происходит ежедневно.

Unitpay

Ссылка

Интернет-магазин, служба такси, мобильные приложения, инфобизнес — как и многие другие участники этого рынка, платежный агрегатор Unitpay привлекает клиентов комплексными предложениями, адаптированными под разные отрасли бизнеса.

Помимо банковских карт с помощью сервиса можно принимать оплату с «QIWI Кошельков» и через систему СБП.

В качестве коммерческого преимущества Unitpay предлагает бесплатную услугу «облачной кассы», позволяющую работать в рамках федерального закона 54-ФЗ без необходимости приобретения собственно кассы и фискального накопителя.

У Unitpay есть более 40 модулей интеграции с CRM. Кроме того, сервис начал работу с массовыми выплатами, но пока они доступны только в режиме неттинга, что может пригодиться, например, при множественном одномоментном закрытии подписок.

Базовый тариф 3,5% на операции с банковскими картами действует при месячном обороте до 1 млн руб. Если оборот больше, в силу вступает комиссия 2,8%. Прием оплаты при помощи «QIWI Кошелька» обойдется предпринимателю в 7% или 6% соответственно.

Комиссия за переводы по СБП — 2% с перспективой снижения до 1% при росте оборота. Подробнее о тарифах можно прочитать здесь.

Вывод средств в Unitpay осуществляется бесплатно, автоматически, на следующий день после формирования продажи.

PayAnyWay

Ссылка

Этот платежный сервис является частью небанковской кредитной организации «Монета», с 2012 года владеющей лицензией ЦБ на осуществление банковских операций.

Помимо интернет-эквайринга PayAnyWay предлагает услуги по организации расчетно-кассового обслуживания на основе онлайн-касс клиента, работает с самозанятыми, дает возможность оплаты в соцсетях, по ссылке и даже переводом «Почтой России».

Для подключения сервиса к сайту можно использовать один из более сотни модулей интеграции с CMS и разработать собственный метод на основе API.

PayAnyWay может взаимодействовать с предварительно приобретенными онлайн-кассами всех популярных поставщиков, включая Ferma, «МодульКассу», «АТОЛ» и многие другие.

Малому и среднему бизнесу PayAnyWay может быть интересен фиксированными комиссиями, не зависящими от оборота, и отсутствием других начислений. Комиссия при оплате картой российского банка составляет здесь 2,7%, по СБП — 0,7%. Подробнее о тарифах можно прочитать здесь.

При регистрации потребуется указать ИНН организации или ИП, URL сайта, телефон и почту.

PayMaster

Ссылка

Платежный агрегатор вышел на рынок в 2010 году как часть экосистемы WebMoney, где и был создан. Сейчас это самостоятельная российская компания, использующая в качестве расчетной базы для своей деятельности «Консервативный коммерческий банк».

PayMaster — один из первых на рынке платежных сервисов, который внедрил СБП еще в 2020 году.

Одной из интересных особенностей PayMaster можно назвать глубокую интеграцию с китайской платежной системой WeChat Pay. Это может быть интересно, например, компаниям, занятым в индустрии гостеприимства и работающим с китайскими туристами. Соответственно, есть поддержка Union Pay.

Из электронных денег PayMaster умеет работать с QIWI и «ЮMoney», при этом в сервис интегрированы все пять крупнейших операторов сотовой связи, что окажется полезным для мобильной коммерции. Через PayMaster можно организовать и прием наличных, используя для этого сеть салонов «Связной» или отделения «Почты России».

Тариф на обслуживание банковских карт в сервисе определен «от 2%». Через СБП работать явно выгоднее — комиссия будет от 0,7%. Однако есть определенный нюанс: схема расчета комиссий для разных средств оплаты и оборотов слишком сложна, чтобы свести ее в таблицу.

Создателям сервиса даже пришлось опубликовать у себя на сайте специальный калькулятор, учитывающий помимо прочего еще и сферу деятельности бизнеса — услуги, доставку, игры и ЖКХ.

Вывод средств в PayMaster осуществляется бесплатно, только на расчетный счет, и ежедневно, кроме праздников и выходных.

Иллюстрации предоставлены автором

Фото на обложке: Shutterstock / LDprod

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Электронные платёжные системы (ЭПС) — способ расчетов по платежным операциям через интернет между пользователями сети, финансовыми организациями и бизнесом.

Технология ЭПС заменила традиционные системы платежей. Она универсальна и подходит большинству сфер бизнеса (ресторанам, логистике, магазинам, благотворительным организациям, сервисным и строительным компаниям, сферам b2c и b2b).

Электронные платёжные системы делают бизнес менее зависимым от места и предоставляют возможность использовать разные платежные сервисы и принимать для расчета и валюту, и крипту.

Клиентам больше не нужно ехать в офис компании или физический магазин, чтобы оплатить заказ или перевести средства. Значит, что бизнесу не придётся лишних сотрудников и офисы, а также нести издержки по хранению и инкассации кассы.

Далее в статье рассмотрим: ТОП электронных платёжных систем, как и какую выбрать для интеграции на сайт или в приложение Вашего бизнеса.

ТОП электронных платёжных систем

У каждого владельца бизнеса свои требования к выводу средств, размеру комиссии и валюте, с которыми ему и клиентам будет комфортно работать (ведь бизнес может масштабироваться на несколько стран).

ЭПС делятся на две группы по схеме ввода средств в систему:

- Кредитные — работают с банковскими картами;

- Дебетовые — производят операции с цифровыми деньгами и электронными чеками.

Уже на этапе создания сайта подумайте об интеграции электронной платежной системы. Все платформы различаются функционалом. Можно подключить сразу несколько таких систем и предложить своим клиентам варианты оплаты: банковской картой, электронными деньгами, счетом мобильного телефона, банковским переводом, криптой — и даже виртуальным золотом.

Рассмотрим ТОП электронных платёжных систем:

| Сервис | Какие валюты поддерживает | Онлайн-касса | Комиссия |

| Payeer | USD, EUR, RUB, BTC, LTC, ETH, BCH, DASH, XRP, USDT | – | Крипта — 0.00%; Валюта — 1.99% |

| Advcash | USD, EUR, GBP, RUB, BRL, TRY, UAH, KZT, VND, BTC, ETH, LTC, BCH, XRP, ZEC, USDT, USDC, DAI | – | Крипта по курсу системы; Валюта на личный счет без процентов |

| Perfect Money | USD, EUR, BTC, виртуальное золото | – | Крипта — 0.5% + $10; Валюта — от 2.85% + комиссия банка |

| Webmoney | USD, EUR, RUB, UZS, BYN, BT, KZT, LTC, ETH, биржевое золото | + | До 10% |

| PayKassa | USD, RUB, BTC, LTC, ETH, BCH, DASH, XRP, DOGE, ZEC, ETH, XRP, TRX, BNB, XLM, USDT, ADA, BUSD, USDC, EOS, SHIB | – | Крипта — 4.00 % + Network Fee (сетевая оплата); Валюта — от 1% до 2% |

Точный размер комиссии обычно зависит от способа ввода / вывода денег. Подробные условия можно посмотреть на сайте ЭПС. Список электронных платёжных систем большой — если не приглянулись сервисы из моего личного топа, то вот ещё несколько.

| Сервис | Какие валюты поддерживает | Онлайн-касса | Комиссия |

| Юкасса | USD, EUR, RUB, BYN, KZT, CNY | + | За вывод средств комиссии нет; За платеж от клиента — от 2,4% |

| Qiwi | USD, EUR, RUB, KZT, CNY | + | От 2% |

| CloudPayments | Мультивалютная | + | От 3,5% |

| PayMaster | USD, EUR, RUB | + | От 0,7% |

| Capitalist | USD, EUR, RUB | – | От 2% |

| Robokassa | USD, EUR, RUB, KZT | + | От 2,5% до 10% |

| LifePay | RUB | + | От 1,2% до 2,3% |

| Комтет Касса | RUB | + | От 1,3 % до 2,7% |

| qwertyPay | USD, RUB, KZT | + | 3% |

Рейтинг ЭПС от пользователей

Давайте определим самую популярную ЭПС среди наших читателей — так или иначе все каждый день сталкиваются с электронными платёжными системами, например, совершая покупки в интернете. Какой системой пользуетесь Вы, если Вы её уже подключили к своему бизнесу? Какой чаще всего пользуетесь в личных целях? Можно выбрать несколько вариантов ответа.

Какой электронной платёжной системой Вы пользуетесь?

Как выбрать электронную платёжную систему для бизнеса

Преимущество ЭПС в её универсальности, а именно: возможность оплаты в разных валютах; безопасность и скорость транзакции; производить интеграцию с разными сайтами, соцсетями, приложениями и программами; удобство использования ЭПС.

Но такие возможности не перекроют некоторые неприятные моменты — например, комиссия, которая иногда обходится довольно дорого.

– Ключевые критерии

Важно сравнивать все показатели и функционал ЭПС, которые могут быть полезны Вашему бизнесу. На что в первую очередь следует обратить внимание при выборе электронной платёжной системы:

1. Онлайн-касса

Любой предприниматель заинтересован в бесперебойной обработке платежей от клиентов. А также в том, чтобы не иметь проблем с законом о маркировке товара 54-ФЗ. Поэтому наличие онлайн-кассы у ЭПС — важный момент для многих владельцев бизнеса.

Преимущества онлайн-кассы:

- Формирование чеков и выдача их клиентам в режиме реального времени;

- Передача документов в ФНС и ОФД;

- Экспорт данных в 1C;

- Автоматическая маркировка товаров.

С онлайн-кассой не нужно следить за каждым платежом, формировать чек вручную и отправлять клиенту. Автоматизация процесса упрощает работу бизнеса.

2. Варианты оплаты

Самые популярные варианты оплаты онлайн — банковские карты, электронные деньги на кошельках и счетах, интернет-банкинг и переводы. Каждый способ можно подключить на сайт отдельно или заключить договор с ЭПС и получить весь набор.

Подключить ЭПС — значит:

- Дать клиенту возможность выбирать удобный для него вариант оплаты;

- Избавить владельца бизнеса от необходимости настраивать каждый вариант оплаты отдельно.

Будет плюсом проверить комиссию сервиса на работу с другими ЭПС, чтобы клиенту при переводе средств с одного кошелька на другой не пришлось платить комиссию.

3. Комиссия

Электронные платёжные системы берут комиссию за пополнение, вывод и транзакции средств на банковские карты и счета. Комиссия зависит от оборота компании, способа ввода и вывода денег. В среднем её размер на пополнение — 2%, на вывод средств — 3,5%.

Иногда ЭПС дают возможность заключить контракт на индивидуальных условиях. Так, на платформе Юkassa компания с оборотом более 3 млн рублей в месяц после полугода сотрудничества получит комиссию ниже 2,4%. Больше оборот = меньше комиссия. А сервис PayKassa предлагает партнерскую программу и процент от прибыли, если Вы подключите своих заказчиков к их платежной системе.

Приятные мелочи, но двигаемся дальше.

.gif)

– Дополнительные критерии

Есть ещё ряд нюансов, на которые нужно обратить внимание при выборе ЭПС. Они не менее важные, чем те, которые я выделила как ключевые, но допускают большую вариативность — а с тем и больлше шансов найти идеальную для Вашего бизнеса систему.

1. Подключение

Интеграция онлайн-оплаты для бизнеса на сайт или в приложение — финансовое решение, которое должно стать простым и понятным.

Настройка электронной платёжной системы зависит от типа Вашего сайта. Для сайтов созданных на CMS (WordPress, Joomla, Drupal, Tilda, 1С-Битрикс, CS.CART, Opencart и т. п.) многие ЭПС предлагают подключение без разработчиков (например: Юkassa, PayKassa, CloudPayments, LifePay): они высылают инструкции или готовые модули для работы, которые можно добавить в административной панели CMS.

Помощь разработчика понадобится, если Ваш сайт создан с нуля или на самописной CMS. Тогда подключение происходит через API (программный интерфейс приложений). Пример ЭПС, которые предлагают API — это Комтет Касса, Webmoney, Payeer, Robokassa.

Все ЭПС гонятся за скоростью подключения, гарантируя готовую рабочую систему онлайн-оплаты за 1-2 дня. А скорость транзакций настолько велика, что ограничивается только техническим несовершенством каналов связи.

2. Авторизация

Некоторые пользователи предпочитают анонимность на платформе ЭПС. Им нужна минимальная модерация. У каждого свои причины: бизнес ведут из разных стран, оффшорный бизнес, фрилансеры, которые принимают оплату из заграницы. Некоторые сервисы электронных платежей, которые дают такую возможность (например, Perfect Money, Payeer и Webmoney).

Но чаще всего для повышения лимитов и регистрации на платформе ЭПС требуется полная информация от владельца бизнеса: номер телефона, адрес электронной почты, рабочий сайт, паспорт учредителя компании, лицензия на некоторые виды деятельности, в соответствии с действующим законодательством РФ.

3. Правовой статус

Правовой статус влияет на тарифы ЭПС, условия подключения и использования платформы. Юридическим лицам, ИП, нерезидентам, физ.лицам подойдут разные ЭПС для подключения.

Крупному бизнесу удобнее сотрудничать с одними платформами (Юkassa, Webmoney), для них предусмотрены более выгодные условия. Малому и среднему сегменту подойдут другие ЭПС (LifePay, Capitalist). Например, PayMaster предлагает подключение даже нерезидентам РФ.

Везде свои нюансы — ознакомиться с ними можно на сайте электронной платёжной системы.

4. Безопасность

Выбирая ЭПС, бизнесу стоит проверить безопасность платформы, с которой он собирается работать. Как понять, что сервис безопасный:

- Надёжность. Уточните, как долго существует платформа;

- Протоколы безопасности. Разработчики электронных платёжных систем внедряют все больше протоколов безопасности: пользовательские сертификаты, протоколы SSL / HTTPS / TLS, двухфакторную аутентификацию собственные инструменты внутри ЭПС;

- Отзывы пользователей. Желательно ознакомиться не только с теми, которые опубликованы непосредственно на сайте ЭПС: посмотрите отзывы на других платформах, в магазинах приложений, узнайте, какими платёжными системами пользуются Ваши знакомые (и конкуренты).

5. Конверсия

Иногда клиент не доходит до оплаты, потому что сервис для них непонятный или долго грузится. Чтобы не терять клиента на последнем этапе, весь процесс оплаты должен пройти быстро и предоставлять клиентам разнообразие способов и валют оплаты.

6. География

Необходимо учитывать, где находятся Ваши клиенты и работает ли платформа ЭПС в этих странах. Чтобы избежать ситуацию, когда Ваши клиенты не могут произвести оплату или оплата проходит, но по высокому курсу системы.

7. Сервис и технологичность

Немаловажным является сервис, который оказывает платформа ЭПС после подключения к Вашему бизнесу. Как быстро реагирует техподдержка на Ваши заявки? Обновляется ли платформа под нужды пользователей? Какие дополнительные опции нужны Вашему бизнесу?

Техподдержка и консультации в режиме 24/7, скорость обратной связи и оперативность в исправлении ошибок обеспечат бизнесу бесперебойную работу.

Некоторые ЭПС предлагают чуть больше, чем производить оплату, переводить, хранить и покупать валюту. Они создают готовые решения для бизнеса:

- Дополнительные приложения для интеграции с программами 1С, CRM, Мое дело, Контур Эльба и т.п.;

- Облачные / омни / интернет-кассы.

А ещё ЭПС могут использоваться в соцсетях. Например, бот сервиса в Телеграм. Он создает форму заказа для оплаты, а после отправляет чек с указанием даты, суммы и именем отправителя.

Коротко о главном

Электронная платёжная система реализовывает автоматический процесс приема онлайн-оплаты от клиентов, выступает как онлайн кошелек для хранения, получения и выплаты денег.

ЭПС подойдет для:

- Крупного, среднего, малого бизнеса;

- Самозанятых;

- Физических и юридических лиц;

- Нерезидентов.

Электронные платёжные системы выступают в качестве посредника:

- Между банками, финансовыми организациями и бизнесом, где будет применен процесс онлайн-оплаты. Не нужно заключать договора отдельно с каждым сервисом. ЭПС предлагает подключить все самые востребованные способы онлайн-оплаты, заключив всего один договор.

- Между бизнесом и клиентом. На платформе клиент выберет удобный способ и валюту оплаты, а после ЭПС сама направит чек клиенту.

Выбирая ЭПС стоит обратить внимание на: наличие онлайн-кассы; варианты оплаты; отзывы клиентов; комиссию; географию работы; безопасность и надёжность платформы; сервис и технологичность; удобство и простоту интерфейса; способы и скорость подключения. Выбор ЭПС прежде всего зависит от размера и задач бизнеса.

Нашли ошибку в тексте? Выделите фрагмент и нажмите ctrl+enter

Электронные платежные системы (ЭПС) позволяют совершать покупки, а также продавать товары и производить оплату различных услуг через интернет. Деятельность этих организаций в нашей стране регулируется законодательством РФ, в частности законом «О национальной платежной системе». Электронным кошельком пользоваться во многих случаях значительно удобнее и безопаснее, чем бумажными купюрами, поэтому электронные платежные системы становятся все более популярными. В этой статье поговорим о том, что такое ЭПС и какими преимуществами они обладают, а также рассмотрим особенности нескольких популярных в России электронных платежных систем.

Что такое электронная платежная система?

Чаще всего ЭПС, представляющие собой комплекс оборудования, программного обеспечения и информационных сетей, используются в интернет-магазинах. Благодаря этим сервисам покупатель может практически моментально совершить оплату прямо из дома. Кроме того, с помощью электронных платежных систем можно:

- производить оплату различных коммунальных услуг, платить за мобильную связь, телевидение и т.п.;

- выводить деньги на банковские карты и счета;

- совершать обмен валюты;

- переводить средства другим лицам на любые расстояния.

Список неполный, так как функционал ЭПС постоянно растет.

Для проведения расчетов в таких системах применяются электронные деньги — виртуальная валюта, выпущенная и гарантированная ЭПС. Онлайн-валюта выпускается исключительно в электронной форме, но при этом обеспечивается реальными деньгами. Цифровой наличностью можно пользоваться не только внутри системы, но и совершать расчеты с внешними контрагентами.

Хранятся виртуальные денежные средства на электронных носителях в специальных электронных кошельках, которые представляют собой счет пользователя в системе. Расчет электронными деньгами происходит по следующей схеме:

- Владелец электронного кошелька переводит на счет электронной платежной системы реальные деньги. Сделать это можно посредством перевода с банковской карты или внесением нужной суммы через электронный терминал. При этом его виртуальный счет пополняется цифровой валютой, конвертированной по внутреннему курсу, за вычетом определенного ЭПС процента комиссии.

- Далее держатель счета производит нужную транзакцию, например, платит за товары или услуги.

- После чего контрагент получает виртуальные деньги.

- Затем ЭПС забирает свою внутреннюю валюту и отдает организации, на счет которой поступили средства от покупки, реальные деньги, которые продавец может вывести на свой банковский счет.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Подписаться

Преимущества электронной системы платежей

Выгода электронных сделок очевидна: магазинам не нужно тратиться на инкассацию и заботиться о хранении наличности, а пользователь получает от таких платежей целый ряд преимуществ:

- оплату можно провести из дома или любого другого места, где доступен интернет;

- практически все электронные платежные системы обеспечивают надежную защиту информации и сохранность денежных средств;

- цифровые деньги не имеют срока действия и не могут сгореть;

- электронный кошелек можно создать бесплатно, плата за его обслуживание в дальнейшем не взимается;

- ЭПС обеспечивают высокую скорость транзакций — многие платежи и переводы производятся практически мгновенно;

- все сделки в электронной платежной системе фиксируются, и вы всегда можете посмотреть историю всех платежей.

Следует учесть, что при регистрации в ЭПС, если вы хотите пользоваться всеми возможностями электронного кошелька, необходимо обязательное подтверждение личности — придется предоставить сервису персональные данные и запрашиваемые документы. Также могут возникнуть сложности с восстановлением доступа к сервису в случае утраты пароля — для возобновления работы понадобится предоставить множество сведений для подтверждения вашей личности.

К минусам ЭПС можно отнести то, что, хоть и число организаций, принимающих электронные деньги, постоянно увеличивается, еще встречаются компании, не работающие с виртуальной валютой. Недостатком также можно считать комиссии, взимаемые ЭПС: если сумма платежа достаточно крупная, эти обязательные платы могут быть существенны. Однако такие плюсы, как быстродействие, простота использования и обширный функционал перевешивают некоторые неудобства.

Самые популярные платежные системы в России

Пользователи могут производить электронные расчеты с различными коммерческими сайтами, например, интернет-магазинами как напрямую через электронную платежную систему (в этом случае покупатель и продавец должны иметь электронные кошельки в одной ЭПС, иначе комиссия за такую операцию будет очень высокой), так и через платежный агрегатор.

Агрегатор платежей представляет собой универсальное решение — платежный сервис, который поддерживает множество разных операторов. Владелец интернет-магазина, заключив договор с таким сервисом, может подключить на своем сайте сразу несколько способов оплаты: банковские карты, виртуальные деньги, наличные при оплате заказа курьеру либо в пункте выдачи, оплата покупки со счета мобильного телефона, а также с помощью банковского перевода и т.д.

На российском рынке работают немало ЭПС и агрегаторов платежей. Все они отличаются функционалом, размером комиссий, специализацией и другими особенностями. Рассмотрим наиболее удобные из них.

Яндекс.Касса

Платежный агрегатор Яндекс.Касса работает с 2013 года и на сегодняшний день является в Рунете наиболее популярным платежным решением — эту ЭПС используют более 120 тысяч магазинов. Сервис подходит как крупным торговым площадкам, так и маленьким интернет-магазинам.

Подключить Яндекс.Кассу могут юридические лица, в том числе нерезиденты, а также индивидуальные предприниматели. Физическое лицо не имеет возможности подключить данный сервис, но может воспользоваться иными инструментами Яндекс.Денег, предназначенными для сбора средств, например, специальными формами или кнопками, при этом электронные денежные средства будут зачислены на Яндекс.Кошелек.

Для небольших компаний — юрлиц и ИП — предлагается сервис «Платежка», который позволяет быстро установить на сайт платежную форму. Для подключения этой электронной услуги не требуются документы, средства будут поступать на банковский счет компании.

Для подключения электронной Яндекс.Кассы необходим аккаунт в Яндексе. Из документов в большинстве случаев понадобится только паспорт директора компании, но для некоторых видов деятельности может также потребоваться лицензия. Документы подаются через личный кабинет.

Яндекс.Касса предлагает 20 вариантов оплаты и выгодные тарифы. Абонентская плата отсутствует. Деньги от покупателей зачисляются на счет вашей компании максимально быстро — на следующий день.

Комиссия, которая удерживается с владельца магазина, зависит от оборота компании и способа оплаты. К примеру, при обороте магазина до 1 млн руб./мес. при оплате банковскими картами Visa, Mastercard, Мир и т.п. комиссия будет составлять 3,5%, а если оборот компании более 1 млн руб./мес. — 2,8%. Комиссия взимается только за успешные платежи. Для компаний, чей оборот превышает 5 млн руб./мес., предлагаются индивидуальные условия.

Яндекс.Кассу можно легко установить на сайт, не прибегая к сложной интеграции, благодаря удобному API и готовым модулям, предназначенным для использования во многих известных CMS (1C-Битрикс, WordPress и другими). Постоянные покупатели могут привязать карту к магазину и платить за купленные товары буквально в один клик.

Яндекс.Касса обеспечивает высокий уровень безопасности за счет использования для обмена данными только защищенных соединений. Для всех, кто подключил Кассу, бесплатно работает инструмент для защиты бизнеса от мошенников — антифрод-сервис Яндекс.Кассы, который проверяет все поступающие платежи.

Также преимуществом данной ЭПС является возможность с помощью универсального модуля произвести интеграцию сайта с такими популярными сервисами «Яндекса», как Яндекс.Метрика и Яндекс.Маркет. Кроме того, Касса работает с мобильными приложениями и позволяет производить массовые выплаты и автоматические платежи.

WebMoney

Международная система платежей WebMoney Transfer ведет свою историю с 1998 года, ее штаб-квартира находится в Москве. На сегодняшний день через эту ЭПС производится около трети электронных расчетов в РФ, а число пользователей превысило 40 млн человек по всему миру. Пользователи могут получать и отправлять деньги, совершать покупки, обменивать валюты и многое другое.

Расчеты внутри данной системы происходят при помощи специальных единиц — «титульных знаков», которые являются эквивалентом валют разных стран: WMP – российский рубль, WME – евро, WMZ – доллар и т.д.

Для регистрации необходимо создать учетную запись и заполнить форму регистрации. Для подтверждения всех финансовых операций нужно ввести и подтвердить номер мобильного телефона. После завершения регистрации каждый пользователь получает уникальный двенадцатизначный WMID, который служит для идентификации.

Также все пользователи получают аттестаты, от уровня которых зависит, какие возможности ЭПС будут доступны конкретному пользователю. Например, чтобы получить формальный аттестат нужно просто указать паспортные данные, а для получения персонального аттестата (услуга является платной) придется посетить офис центра аттестации компании, встретиться лично с одним из агентов ВебМани или пройти видеоинтервью. После такого подтверждения личности пользователю будут доступны все функции системы.

При совершении каждого платежа система удерживает комиссию в размере 0,8% от суммы. Однако при совершении транзакций между однотипными кошельками, имеющими один WM-идентификатор, а также при переводах средств между участниками с аттестатом не ниже начального, комиссия отсутствует. За операции по вводу/выводу денежных средств комиссия рассчитывается в соответствии с тарифами агентов.

Преимуществом электронной платежной системы WebMoney является ее универсальность: пользователи могут совершать переводы и платить за товары или услуги в валютах разных стран. Владелец аккаунта имеет возможность создавать любое количество кошельков в данной ЭПС в разных валютах. Все операции в системе являются мгновенными, и их нельзя отозвать. Система отличается высокой надежностью – в целях безопасного ввода/вывода виртуальных денег в системе используется автоматическая блокировка электронных кошельков пользователей.

PayMaster

Платежный агрегатор PayMaster представляет собой банковский сервис для приема электронных платежей на сайтах. Сервис доступен для подключения юридическим лицам и ИП, зарегистрированным на территории РФ. Для физических лиц возможен прием платежей на банковский счет самозанятого лица или на кошелек WebMoney (физлица).

Сервис предлагает прием платежей как на сайте клиента, так и в мобильном приложении или на кассе, если речь идет о ресторанах либо магазинах. Подключение и настройка платежей производится бесплатно, также отсутствует и абонентская плата. Платежное окно можно быстро настроить в личном кабинете или воспользоваться помощью специалистов сервиса.

Пользователям доступны три тарифных плана, условия обслуживания и размер комиссии на которых зависят от месячного оборота сайта. Для интернет-магазинов с оборотом до 800 тыс. руб. предлагается тариф «Базовый» с выгодными условиями приема платежей через ЭПС WebMoney, Qiwi и Яндекс.Деньги и со счетов операторов мобильной связи. Тариф «Оптима» предназначен для компаний с оборотом 800 тыс. руб. или более, а тарифный план «Мой оборот» выгоден для магазинов с большим оборотом, так как от его величины зависит процент комиссии — чем оборот выше, тем процент меньше.

Кроме гибких тарифных планов и невысоких тарифных ставок данный агрегатор платежей может предложить клиентам большой выбор платежных систем для оплаты, рекуррентные платежи, ежедневный вывод денежных средств на расчетный счет (перевод выполняется уже на следующий банковский день), проведение наложенных платежей и легкую интеграцию платежного окна PayMaster на веб-ресурсе. К преимуществам сервиса также можно отнести максимально удобный и понятный для пользователя интерфейс личного кабинета с широкими возможностями для глубокого анализа конверсии, просмотра статистики платежей и др.

RoboKassa

Robokassa – универсальный сервис для организации приема и оформления онлайн-платежей, работающий с 2003 года. Этот инструмент может использоваться на сайте, в интернет-магазине или в социальных сетях.

Данный платежный агрегатор работает не только с юрлицами и индивидуальным предпринимателями, но и с физическими лицами, предлагая выгодные условия для каждого из потребительских сегментов.

RoboKassa предлагает около 40 вариантов приема платежей — это и банковские карты, и электронные деньги, а также интернет-банкинг. Возможна оплата через мобильных операторов, посредством терминалов или в салонах сотовой связи. Кроме того, имеются мобильные приложения для iOS и Android.

Регистрация и подключение онлайн-кассы происходит быстро — чаще всего от момента создания аккаунта до начала приема платежей проходит не больше одного рабочего дня.

Размер комиссии для каждого вида платежа зависит от тарифов, ознакомиться с которыми можно в соответствующем разделе сайта данного сервиса. Для юрлиц процент комиссии зависит от вида деятельности и объема оборота компании. Физлица имеют возможность самостоятельно выбрать, будет ли комиссия взиматься с покупателя или продавец возьмет ее на себя.

Сервис обеспечивает высокую степень безопасности платежей и предлагает своим клиентам выгодные условия и широкие возможности: подключение оплаты не только российскими, но и зарубежными банковскими картами, возможность ручного выставление счетов, а также массовые выплаты, автоплатежи и предварительная авторизация карт. Пользователь может поменять дизайн платежной страницы, подключить несколько площадок к своему личному кабинету, а собственная торговая площадка Robomarket, на которой клиент может разместить свои товары, позволяет запустить продажи даже без сайта.

Qiwi

Российский сервис Qiwi появился в 2007 году. Эта электронная платежная система функционирует в России, в странах СНГ и не только. Компания предлагает множество потребительских сервисов, таких как электронный кошелек, банк для бизнесменов, электронные платежные терминалы и т.д.

Интернет-магазинам сервис Qiwi предлагает готовое решение для приема платежей на сайте. Микрофинансовым организациям предоставляется возможность выплаты займов различными способами: на банковские карты и электронные кошельки либо наличными. Таксопаркам данная платежная система может предложить API и личный кабинет для выполнения быстрых выплат водителям при безналичной оплате за поездки. При этом денежные средства водителям поступят на электронные кошельки или банковские карты. Также данная ЭПС предлагает решения для финтех-компаний, банков, туристических организаций и т.д.

Для подключения к сервису Киви следует оформить заявку на сайте: указать ИНН компании, адрес своего сайта либо название компании, ввести номер телефона и e-mail, а затем нажать кнопку «Отправить».

ЭПС предлагает прозрачные тарифные планы. Чем выше оборот компании, тем ниже процент комиссии. При оплате с Qiwi-кошелька комиссия составляет от 3%, при переводе с банковской карты Mastercard, Visa или МИР — от 1%, при оплате с мобильного телефона взимается 3,3% комиссии, а при оплате наличными в терминалах Qiwi и салонах связи размер комиссии составляет от 2%. Для крупных компаний с оборотом более 10 млн руб. в месяц сервис Киви предоставляет индивидуальный тариф.

Вывести денежные средства можно различными способами: на счёт другого Qiwi-кошелька, на банковскую карту либо на расчетный счет. Скорость поступления денег может быть разной в зависимости от банка, а также способа перевода, и в некоторых случаях может занять до 5 банковских дней. От способа перевода зависит и размер комиссии.

Сервис предлагает ряд дополнительных возможностей, например:

- безакцептные платежи;

- ускорение оплаты на сайте за счет привязки одного из способов оплаты – в этом случае покупатель может не вводить реквизиты при следующей оплате;

- возможность проведения безопасной сделки;

- управление отчетностью в личном кабинете и многое другое.

Как выбрать электронную платежную систему

Решая вопрос, какую электронную платежную систему выбрать для своего сайта, обратите внимание на ее функциональные возможности, способы ввода и вывода денежных средств, а также размеры комиссий. На российском рынке огромное количество платежных агрегаторов, и для каждого вида бизнеса найдется подходящий платежный сервис.