Содержание страницы

- Что собой представляет коэффициент покрытия

- Функции коэффициента покрытия

- Как рассчитать коэффициент покрытия

- Коэффициент покрытия оборотных средств

- Значения полученного коэффициента

- Преимущества и недостатки использования коэффициента

Коэффициент покрытия – это группа значений, дающих представление о реальной ликвидности субъекта в разных направлениях его деятельности. Представляет собой соотношение между активами фирмы и совокупностью ее задолженностей.

Какая строка бухгалтерского баланса организации используется в расчетах показателей, характеризующих степень покрытия краткосрочных обязательств компании своими ликвидными активами?

Что собой представляет коэффициент покрытия

Коэффициент покрытия – значение, отображающее способность предприятия оплачивать долги с помощью средств, которые находятся в распоряжении субъекта. То есть это параметр, свидетельствующий о платежеспособности. Расчетные значения позволяют понять, какую часть активов требуется истратить для покрытия задолженности.

Как рассчитывается коэффициент покрытия основных средств собственными средствами?

Для определения коэффициента нужны сведения об имеющихся наличных и материальных активах. Нематериальные активы в расчет не берутся. Коэффициент равен соотношению текущих средств к текущим пассивам. Все нужные данные можно взять из бухгалтерского отчета.

Чем больше коэффициент, тем выше уровень платежеспособности компании. Значение подтверждает, что даже при реализации капитала в срочном порядке часть его останется.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Функции коэффициента покрытия

Определение коэффициента служит этим целям:

- Установление платежеспособности фирмы в рамках реализации запасов субъекта и погашения краткосрочных дебиторских задолженностей.

- Отслеживание инвесторами актуальных успехов фирмы.

- Проведение оценки риска банкротства.

- Выявление способности организации выплачивать задолженности в рамках одного производственного цикла. Под последним понимается отрезок времени, который нужен для производства и реализации одной партии продукции.

- Способность справляться с имеющимися обязательствами с помощью имеющихся активов (дебиторские задолженности, запасы и наличные).

- Получение требуемых сведений о качестве организации операционного цикла.

- Возможность быстро превращать произведенную продукцию в наличность.

- На основании значений, полученных в результате расчетов, можно определить объем оборотных средств.

- Отображение уровня финансовой стабильности.

Коэффициент покрытия – это значение, знать которое полезно и инвесторам, и управленцам. Если коэффициент покажет, что есть проблемы со своевременным погашением дебиторских задолженностей и сроком оборачиваемости запасов, возникает повышенный риск возникновения проблем с ликвидностью.

Как рассчитать коэффициент покрытия

Коэффициент представляет собой соотношение активов к суммарным обязательствам фирмы. Из активов предварительно вычитаются нематериальные активы, краткосрочные обязательства, займы. Формула для расчетов:

Кпа = (А – НМА – КО) / (ДО + КО).

В формуле использованы эти параметры:

- А – активы.

- НМА – нематериальные активы.

- ДО – обязательства, которые нужно погасить в сроки больше года (долгосрочные).

- КО – обязательства, которые нужно погасить в сроки до года (краткосрочные).

Также можно воспользоваться этой формулой:

КП = Оборотные средства/Текущие задолженности.

Оборотные средства – это:

- Наличность, имеющаяся в кассе или на банковском счете.

- Эквивалент денег (активы, которые можно быстро продать).

- Дебиторские задолженности (учитываются резервные средства, направляемые на погашение безнадежных долгов).

- Общая стоимость запасов товарно-материальных ценностей. Учитываемые ТМЦ должны быстро оборачиваться в рамках года.

- Прочие оборотные средства. К примеру, это акции и облигации, планируемые траты.

Текущие обязательства – это:

- Требования бюджетных субъектов и поставщиков, которые пока не были погашены.

- Кредиты, по которым нужно рассчитаться в сжатые сроки.

- Прочие текущие пассивы.

Чем точнее будут проведенные расчеты, тем точнее будет результат.

Коэффициент покрытия оборотных средств

Коэффициент покрытия ОС собственными средствами – значение, отображающее долю текущих активов, которые покрываются своими средствами, оставшимися после вклада во внеоборотные активы. Показатель определяется по этой формуле:

(Строка 1300 – строка 1100) / Строка 1200.

Все значения берутся из бухгалтерского баланса. Нормативное значение составляет 0,1. Имеет смысл следить за изменениями показателя, то есть наблюдать его в динамике. Изменение значения позволяет сделать соответствующие выводы:

- Значение выше нормы – возможность профинансировать большое количество оборотных активов.

- Значение ниже нормы – остаток своих средств не покрывает большее количество оборотных средств.

- Значение увеличивается – позитивный признак.

- Значение уменьшается – негативный признак.

Точное значение параметра зависит от конкретных условий.

Значения полученного коэффициента

Чем выше показатель коэффициента, тем выше платежеспособность субъекта и финансовая стабильность. Однако очень высокий показатель не является однозначно положительным признаком. Повышенный коэффициент обозначает, что ликвидные активы применяются неэффективно. Он свидетельствует, что у фирмы есть много запасов (деньги на расчетных счетах, краткосрочные финансовые вклады, дебиторские долги), однако они не работают. Рассмотрим все значения коэффициентов:

| Значение коэффициента | Финансовое положение компании |

|---|---|

| Коэффициент меньше 2 | У компании возникают проблемы при погашении своих долгосрочных и краткосрочных обязательств. Повышенный риск банкротства. |

| Коэффициент больше 2 и меньше 3 | Средняя платежеспособность субъекта. Хорошее соотношение активов и пассивов. Низкий уровень банкротства. |

| Коэффициент больше 3 | Средняя платежеспособность субъекта. Хорошее соотношение активов и пассивов. Низкий уровень банкротства. |

Это самая приблизительная расшифровка коэффициентов. Точная зависит от специфики деятельности предприятия. Для сравнения можно обратить внимание на среднеотраслевые показатели. Также имеет смысл проводить анализ в динамике. То есть коэффициент покрытия нужно рассчитывать регулярно, а затем требуется сравнивать между собой текущие и предыдущие показатели.

СПРАВКА! Коэффициент покрытия не отражает в полной мере результаты деятельности предприятия. Для полноценного анализа нужно также определять коэффициенты ликвидности и платежеспособности.

К СВЕДЕНИЮ! Оптимальным значением для разных отраслей считается от 1,5 до 2,5. Величина эта изменяется в зависимости от отрасли, рыночных условий и прочих показателей.

Преимущества и недостатки использования коэффициента

Коэффициент покрытия используется множеством компаний. Он обладает следующими преимуществами:

- Доступность и легкость расчетов.

- Все сведения, используемые в формулах, присутствуют в открытом доступе.

- Оценка верности формирования структуры баланса.

- Получение общих сведений о финансовой устойчивости субъекта.

- Эффективный экспресс-анализ.

Однако у коэффициента есть и минусы:

- Отображение сведений только на отчетную дату.

- Иногда нужны дополнительные сведения (к примеру, управленческая отчетность, пояснения к бухгалтерскому балансу).

- Невозможность получить полную информацию об устойчивости.

Использование рассматриваемого коэффициента в комплексе с остальными значениями позволяет составить общее представление о финансовом состоянии фирмы.

Ликвидность баланса — это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности — формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

А вот как рассчитывать эту ликвидность — другой вопрос. Его разбирают эксперты на курсе повышения квалификации «Клерка» по управленческому учету. Приходите — всему научим.

Научиться вести управленку

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами.

В данном случае, говоря о ликвидности, имеется в виду наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности — от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Таблица. Группировка активов и пассивов баланса для проведения анализа ликвидности

|

Активы |

Пассивы |

||||||

|

Название группы |

Обозначение |

Состав |

Название группы |

Обозначение |

Состав |

||

|

Баланс до 2011г. |

Баланс с 2011г. |

Баланс до 2011г. |

Баланс с 2011г. |

||||

|

Наиболее ликвидные активы |

А1 |

стр. 260 250 |

стр. 1250 1240 |

Наиболее срочные обязательства |

П1 |

стр. 620 630 |

стр. 1520 |

|

Быстро реализуемые активы |

А2 |

стр. 240 270 |

стр. 1230 |

Краткосрочные пассивы |

П2 |

стр. 610 650 660 |

стр. 1510 1540 1550 |

|

Медленно реализуемые активы |

А3 |

стр. 210 220 — 216 |

стр. 1210 1220 1260 — 12605 |

Долгосрочные пассивы |

П3 |

стр. 590 |

стр. 1400 |

|

Трудно реализуемые активы |

А4 |

стр. 190 230 |

стр. 1100 |

Постоянные пассивы |

П4 |

стр. 490 640 — 216 |

стр. 1300 1530 — 12605 |

|

Итого активы |

ВА |

Итого пассивы |

ВР |

А.Д. Шеремет указывает на необходимость вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств. В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстрореализуемых активов. (А.Д. Шеремет. Комплексный анализ хозяйственной деятельности).

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

-

текущая ликвидность, которая свидетельствует о платежеспособности ( ) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: А1 А2=>П1 П2; А4

-

перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4

-

недостаточный уровень перспективной ликвидности: А4

-

баланс не ликвиден:А4=>П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

К = (А1 А2 А3) / (П1 П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

К = (А1 А2) / (П1 П2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

К = А1 / (П1 П2)

Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

К = (А1 0,5*А2 0,3*А3) / (П1 0,5*П2 0,3*П3)

Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1.

5. Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

K = (П4 — А4) / (А1 А2 А3)

Значение данного коэффициента должно быть больше или равно 0,1.

6. Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом. Он определяется из соотношения:

K = А3 / [(А1 А2 А3) — (П1 П2)]

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Наряду с приведенными показателями для оценки состояния ликвидности можно использовать показатели, основанные на денежных потоках:

-

чистый денежный поток (NCF — Net Cash Flow);

-

денежный поток от операционной деятельности (CFO — Cash Flow from Operations);

-

денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала (OCF — Operating Cash Flow);

-

денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала и удовлетворения потребности в инвестициях (OCFI — Operating Cash Flow after Investments);

-

свободный денежный поток (FCF — Free Cash Flow).

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент вынужден решать задачу определения оптимального уровня ликвидности, поскольку, с одной стороны, недостаточная ликвидность активов может привести как к неплатежеспособности, так и к возможному банкротству, а с другой стороны, избыток ликвидности может привести к снижению рентабельности. В силу этого современная практика требует появления все более совершенных процедур проведения анализа и диагностики состояния ликвидности.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Назначение DSCR

DSCR, Debt Service Coverage Ratio — коэффициент покрытия долговых платежей денежными потоками, один из важнейших показателей в проектном финансировании, применяемый также и в более широком спектре кредитования компаний.

Достаточное значение DSCR обеспечивает запас прочности для компании при выплате кредита, а для банка создает такие условия кредитования, при которых риск, связанный с заемщиком, будет находиться на приемлемом уровне.

Идея использования DSCR

Если в графике платежей по инвестиционному кредиту зафиксировано, что все заработанные деньги идут на погашение кредита и выплату процентов, то любое снижение доходов проекта приведет к тому, что компании придется скорректировать платежи банку. Но такая ситуация не может устраивать банк, долговое финансирование обычно опирается на жесткий, заранее определенный график платежей, который должен соблюдаться вне зависимости от колебаний в бизнесе заемщика.

Поэтому банк устанавливает лимит, регламентирующий, что только часть свободных денег, которые компания по плану сможет направить на выплату процентов и тела долга, могут быть заложены в график платежей. Остальные средства в каждом прогнозном периоде остаются в распоряжении компании, и она сможет их использовать, чтобы соблюдать график выплат банка, даже если доходы проекта окажутся ниже плана.

Как рассчитать DSCR

Формула для расчета DSCR, применяемая в проектном финансировании:

где:

CFADS — денежный поток, доступный для обслуживания долга. Подробное описание этого показателя и правил его расчета есть в нашей статье CFADS

P — запланированные выплаты основной суммы долга

I — проценты по кредиту, которые надо будет выплатить в соответствующем периоде

Показатель DSCR рассчитывают отдельно для каждого периода, в котором предусмотрен возврат долга.

Поскольку вариант, основанный на CFADS, требует наличия отчета о движении денежных средств, расчет показателя DSCR иногда упрощают и представляют, например, в следующем виде:

Этот подход не учитывает колебаний в оборотном капитале, выплат по налогу на прибыль, притока финансирования из других источников. На практике, однако, при кредитовании инвестиционного проекта он дает близкий результат по следующим причинам:

- Возврат кредита начинается после начала операционной деятельности. К этому моменту оборотный капитал обычно уже сформирован и меняется незначительно.

- Налог на прибыль заметно уменьшается за счет процентов по кредиту. Некоторая сумма остается, но эту погрешность легко учесть, немного повысив требование к величине DSCR.

- При планировании финансирования проекта погашение кредита практически никогда не основывают на рефинансировании новым кредитом или возврате кредита из взносов акционера. Следовательно, в прогнозном бюджете проекта скорее всего не будет предусмотрено притока финансирования, доступного для погашения кредита.

Тем не менее основной формулой DSCR следует считать вариант, использующий CFADS.

Требования к значению DSCR

Для того, чтобы платежи по кредиту были сбалансированы с ожидаемыми доходами компании, значение DSCR не должно быть ниже 1 ни в одном из периодов погашения долга. Хотя DSCR<1 не означает неплатежеспособности, так как компания может иметь достаточный запас денег, сформированный в предыдущие периоды, но такое значение покрытия означает, что запланированный график погашения долга не учитывает ожидаемое развитие проекта.

Как правило, требование к величине DSCR устанавливает банк. Вот некоторые примеры таких ограничений:

DSCR>1,1 — для проектов, где надежность прогнозируемых денежных потоков очень высока, или банк является участником проекта;

DSCR>1,2 — в некоторых крупных или обеспеченных гарантиями проектах, а также для отдельных отраслей (например, для регулируемых отраслей, где и потребление, и цены можно предсказать с высокой степенью уверенности);

DSCR>1,4 — наиболее распространенное требование к покрытию в проектах, реализуемых на действующем предприятии;

DSCR>1,5 — условие, которое банки часто включают в свои предложения кредитных продуктов для проектного финансирования, то есть в случаях, когда кредит привлекается для создания производства с нуля.

Требования к величине DSCR могут быть и выше. Общее правило: чем выше неопределенность и риски, влияющие на денежные потоки проекта, тем больше должно быть значение DSCR.

Пример расчета DSCR

Пример расчета показателя DSCR в модели инвестиционного проекта можно загрузить здесь: dscr.xlsx

Обратите внимание на следующие характеристики расчета:

- В этом проекте возврат кредита был рассчитан на поддержание значения DSCR на уровне 1,3. Поэтому во всех периодах, где есть возврат тела долга, значение DSCR точно равно 1,3. Такой подход к планированию кредита называется английским термином debt sculpting (дословно можно перевести как «вылепить долг», означает: моделирование, подгонка, подбор кредита) и часто используется в проектном финансировании.

- В проекте есть периоды, когда денег для возврата долга недостаточно. В такие периоды не всегда имеет смысл рассчитывать DSCR, поэтому в формуле расчета желательно предусмотреть проверку значений CFADS и обслуживания долга и рассчитывать DSCR только тогда, когда это имеет смысл.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

- деньги на счетах, вкладах и в кассе;

- дебиторская задолженность — то, что компании должны клиенты;

- сырье, материалы;

- выданные займы на срок до года.

Внеоборотные средства используются больше года, сохраняют форму в течение производственного цикла и переносят стоимость на готовую продукцию постепенно, с помощью амортизации .

К ним относятся:

- недвижимость;

- транспорт;

- оборудование;

- нематериальные активы (активы, не имеющие физической формы — сайт, патенты, программное обеспечение).

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании – это ее платежеспособность и финансовая устойчивость.

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение |

Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; |

≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; |

≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; |

≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде – до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

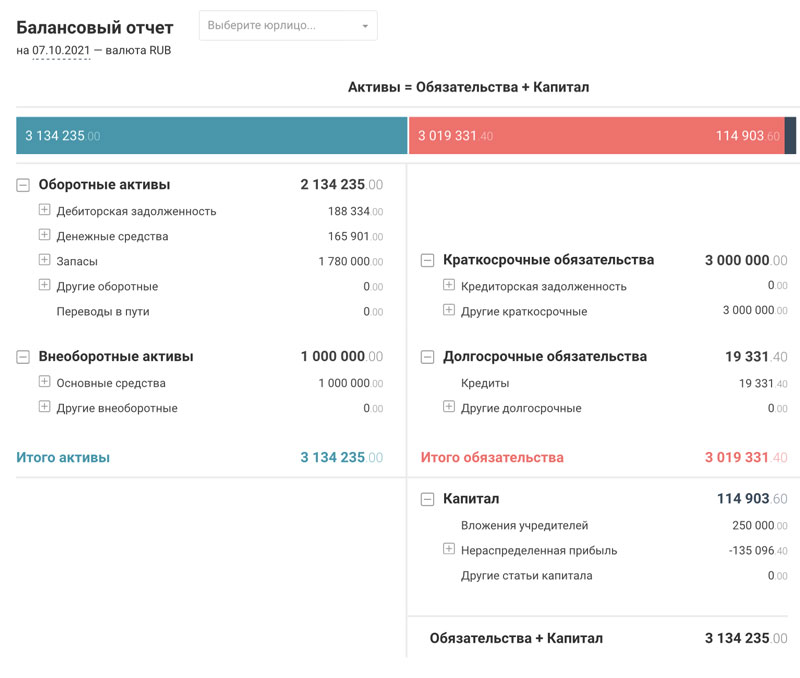

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,8 — высокие риски;

- 0,8-1,0 — норма;

- > 1,0 — высокая ликвидность, но использование активов неэффективно.

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,2 — высокие риски;

- 0,2-0,5 — нормальное значение;

- > 0,5 — высокая ликвидность, но использование активов неэффективно.

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет |

Коэффициент быстрой ликвидности включает в расчет |

Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | – | – |

| Дебиторская задолженность сроком до года | ✓ | ✓ | – |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения актива в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.

Что такое Коэффициент покрытия активов?

Коэффициент покрытия активов — это финансовый показатель, который измеряет, насколько хорошо компания может погасить свои долги, продав или ликвидировав свои активы. Коэффициент покрытия активов важен, потому что он помогает кредиторам, инвесторам и аналитикам оценивать финансовую состоятельность компании. Банки и кредиторы часто ищут минимальный коэффициент покрытия активов, прежде чем ссужать деньги.

Ключевые моменты

- Коэффициент покрытия активов — это финансовый показатель, который измеряет, насколько хорошо компания может погасить свои долги, продав или ликвидировав свои активы.

- Чем выше коэффициент покрытия активов, тем больше раз компания может покрыть свой долг.

- Следовательно, компания с высоким коэффициентом покрытия активов считается менее рискованной, чем компания с низким коэффициентом покрытия активов.

Понимание коэффициента покрытия активов

Коэффициент покрытия активов дает кредиторам и инвесторам возможность оценить уровень риска, связанного с инвестированием в компанию. После расчета коэффициента покрытия его можно сравнить с коэффициентами компаний в той же отрасли или секторе.

Важно отметить, что это соотношение менее надежно при сравнении с компаниями из разных отраслей. Компании в определенных отраслях обычно могут иметь на своем балансе больше долга, чем другие.

Например, компания-разработчик программного обеспечения может не иметь большого долга, в то время как производитель нефти обычно более капиталоемкий, а это означает, что у нее больше долгов для финансирования дорогостоящего оборудования, такого как нефтяные вышки, но в то же время на ее балансе есть активы для обеспечения кредитов.

Расчет коэффициента покрытия активов

Коэффициент покрытия активов рассчитывается по следующей формуле:

((Активы — Нематериальные активы) — (Текущие обязательства — Краткосрочный долг)) / Общая задолженность

В этом уравнении «активы» относятся к совокупным активам, а « нематериальные активы » — это активы, к которым нельзя физически прикоснуться, например гудвилл или патенты. « Краткосрочные обязательства » — это обязательства со сроком погашения в течение одного года, а «краткосрочные обязательства» — это обязательства, которые также подлежат погашению в течение одного года. «Общий долг» включает как краткосрочный, так и долгосрочный долг . Все эти статьи можно найти в годовом отчете .

Как используется коэффициент покрытия активов

Компании, выпускающие акции или акции для сбора средств, не имеют финансовых обязательств по возврату этих средств инвесторам. Однако компании, которые выпускают заем посредством предложения облигаций или занимают капитал у банков или других финансовых компаний, обязаны своевременно производить платежи и, в конечном итоге, возвращать основную сумму займа.

В результате банки и инвесторы, владеющие долгом компании, хотят знать, что доходов или прибыли компании достаточно для покрытия будущих долговых обязательств, но они также хотят знать, что произойдет, если прибыль упадет.

Другими словами, коэффициент покрытия активов — это коэффициент платежеспособности . Он измеряет, насколько хорошо компания может покрыть свои краткосрочные долговые обязательства своими активами. Компания, у которой больше активов, чем краткосрочных долгов и обязательств, указывает кредитору, что у компании больше шансов вернуть средства, которые она ссужает, в случае, если прибыль компании не сможет покрыть долг.

Чем выше коэффициент покрытия активов, тем больше раз компания может покрыть свой долг. Следовательно, компания с высоким коэффициентом покрытия активов считается менее рискованной, чем компания с низким коэффициентом покрытия активов.

Если доходов недостаточно для покрытия финансовых обязательств компании, от компании может потребоваться продажа активов для получения денежных средств. Коэффициент покрытия активов сообщает кредиторам и инвесторам, сколько раз активы компании могут покрыть ее долги в случае, если доходов недостаточно для покрытия выплат по долгу.

По сравнению с коэффициентом обслуживания долга коэффициент покрытия активов является крайним или последним коэффициентом обращения за помощью, поскольку покрытие активов представляет собой экстремальное использование стоимости активов в рамках сценария ликвидации, что не является чрезвычайным событием.

Особые соображения

При интерпретации коэффициента покрытия активов необходимо учитывать одно предостережение. Активы, находящиеся на балансе, учитываются по их балансовой стоимости , которая часто превышает ликвидационную или продажную стоимость в случае, если компании потребуется продать активы для погашения долгов. Коэффициент покрытия может быть немного завышен. Это беспокойство можно частично устранить, сравнив соотношение с другими компаниями в той же отрасли.

Пример коэффициента покрытия активов

Например, предположим, что Exxon Mobil Corporation ( XOM ) имеет коэффициент покрытия активов 1,5, что означает, что активов в 1,5 раза больше, чем долгов. Скажем, корпорация Chevron ( CVX ), которая относится к той же отрасли, что и Exxon, имеет сопоставимый коэффициент 1,4, и даже при том, что коэффициенты схожи, они не говорят всей истории.

Если коэффициент Chevron за предыдущие два периода был 0,8 и 1,1, коэффициент 1,4 в текущем периоде показывает, что компания улучшила свой баланс за счет увеличения активов или сокращения доли заемных средств — погашения долга. И наоборот, допустим, коэффициент покрытия активов Exxon составлял 2,2 и 1,8 в течение предыдущих двух периодов, коэффициент 1,5 в текущем периоде может быть началом тревожной тенденции к уменьшению активов или увеличению долга.

Другими словами, недостаточно просто проанализировать коэффициент покрытия активов за один период. Вместо этого важно определить тенденцию за несколько периодов и сравнить эту тенденцию с аналогичными компаниями.