Добавить в «Нужное»

Первоначальная стоимость основных средств

Первоначальная стоимость основных фондов – это оценка, в которой объекты ОС принимаются к бухгалтерскому учету (п. 7 ПБУ 6/01). Именно на сумму первоначальной стоимости основных средств при их принятии к бухгалтерскому учету делается проводка: Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы» (Приказ Минфина от 31.10.2000 № 94н). А как определяется эта первоначальная стоимость? Об этом расскажем в нашей консультации.

Как формируется первоначальная стоимость ОС

Порядок формирования первоначальной стоимости объектов основных средств зависит от того, каким образом ОС поступают в организацию.

Так, если объект основных средств поступает в организацию за плату (например, по договору купли-продажи), его первоначальная стоимость складывается из всех фактических затрат на приобретение, сооружение и изготовление ОС, за исключением НДС и иных возмещаемых налогов. Такими фактическими затратами являются, в частности (п. 8 ПБУ 6/01):

- суммы, которые уплачиваются продавцу;

- стоимость доставки объекта ОС и приведения его в состояние, пригодное для использования;

- суммы, которые уплачиваются организациям по договорам строительного подряда;

- стоимость информационных и консультационных услуг, связанных с приобретением объекта ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлина, которые уплачиваются при приобретении объекта ОС;

- вознаграждения посредническим организациям.

Когда объект ОС поступает в качестве вклада в уставный капитал, первоначальная стоимость основного средства определяется в размере денежной оценки, согласованной учредителями (п. 9 ПБУ 6/01). При этом важно учитывать требования законодательства, применяющиеся в отношении организаций конкретных организационно-правовых форм. Так, к примеру, в ООО стоимость ОС, которую согласовали учредители, не может превышать стоимость, определенную независимым оценщиком (п. 2 ст. 66.2 ГК РФ).

Если объект ОС получен безвозмездно, то его первоначальная стоимость определяется как текущая рыночная стоимость имущества на дату принятия к бухгалтерскому учету на счет 08 (п. 10 ПБУ 6/01).

Возможен такой вариант, когда объект ОС поступает в организацию по договору, предусматривающему его исполнение неденежными средствами (например, по договору мены). В этом случае первоначальная стоимость ОС будет определяться в размере стоимости ценностей, переданных или подлежащих передаче организацией. Такая стоимость рассчитывается как цена, по которой организация обычно продает эти ценности. Если стоимость передаваемых ценностей установить нельзя, объекты ОС принимаются к бухучету по рыночной стоимости аналогичных объектов ОС (п. 11 ПБУ 6/01).

О том, какие бухгалтерские проводки делаются при принятии объектов основных средств к учету при каждом из описанных выше способов, мы рассказывали в отдельном материале.

Если объект в дальнейшем будет переоцениваться, у основного средства возникнет такой вид оценки, как восстановительная стоимость.

Стоимость, по которой объект ОС первоначально принят к учету (первоначальная стоимость) может изменяться не только при переоценке, но и при достройке, дооборудовании, реконструкции, модернизации и частичной ликвидации объектов ОС (п. 14 ПБУ 6/01).

Полная первоначальная стоимость основных фондов – это…

Подробно о полной первоначальной стоимости основных фондов вы можете прочитать в отдельной консультации.

Основными средствами являются материальные ресурсы, необходимые компании для ведения своей деятельности. Это может быть оборудование, транспорт, недвижимость, техника и другие объекты. Расходы, понесенные при их приобретении, а также средства труда, подлежат бухгалтерскому и налоговому учету. В целях учета используется специальный показатель — первоначальная стоимость основных средств (ПСОС). О том, что это такое, как ее определить и как учитывать ОС в налоговом и бухучете, поговорим далее.

Составляющие первоначальной стоимости основных средств

Основные средства в налоговом учете

Согласно статье 257 НК РФ, ПСОС – это совокупность трат предприятия на покупку, постройку, изготовление, транспортировку и приведение в годное для эксплуатации состояние ОС, за вычетом НДС и акцизов.

Если компания произвела объект самостоятельно, то его первичной стоимостью будет стоимость готовой продукции, рассчитанная по правилам п. 2 ст. 319 НК РФ. Для подакцизной продукции ПС увеличивается на соответствующую сумму акциза.

В отношении объектов концессионных соглашений ПС будет рыночная цена на дату получения имущества, увеличенная на траты по модернизации, дооборудованию и доведению объекта до рабочего состояния, за исключением налогов, подлежащих вычету или учитываемых в затратах.

Если ОС получено бесплатно или появилось в результате инвентаризации, то ПС будет сумма, в которую такое имущество оценено.

Таким образом, составляющими первоначальной стоимости ОС являются следующие виды затрат:

- на приобретение, включая таможенные платежи (письмо Минфина РФ от 08.07.2011 № 03-03-06/1/413);

- на постройку;

- на доставку — оплату услуг транспортной компании;

- на доведение до пригодного для эксплуатации состояния. Как пояснял Минфин РФ в письме от 23.07.2019 № 03-03-06/1/54727, это могут быть траты на содержание объекта до его ввода в эксплуатацию.

Основные средства в бухучете

Для определения составляющих ПСОС в бухучете обратимся к ПБУ 6/01, утвержденному Приказом Минфина РФ от 30.03.2001 № 26н, и методическим указаниям по бухучету ОС, утвержденным Приказом Минфина РФ от 13.10.2003 № 91н.

Отметим, что с 2022 года данные документы утратят силу в связи с началом применения ФСБУ 6/2020 и ФСБУ 26/2020, утвержденного Приказом от 17.09.2020 № 204н.

Согласно пункту 8 пока еще действующего ПБУ 6/01, первоначальной стоимостью купленных ОС являются фактические траты предприятия на покупку, изготовление, сооружение объекта, за вычетом НДС и других возмещаемых налогов.

При этом в ПБУ (пункт 8) регламентирован конкретный перечень сумм, составляющих ПСОС, это:

- оплата продавцу или поставщику по заключенному договору;

- оплата доставки;

- затраты на доведение до пригодного для эксплуатации состояния;

- оплата по договору стройподряда и другим договорам;

- оплата за получение консультаций, информационных услуг в связи с покупкой ОС;

- таможенные платежи;

- налоги, не подлежащие вычету, госпошлины;

- вознаграждения посредникам, участвовавшим в покупке ОС;

- другие расходы, понесенные в связи с приобретением ОС.

Включать в ПСОС общехозяйственные и другие аналогичные траты недопустимо, за исключением ситуации, когда такие траты непосредственно связаны с покупкой ОС. Например, сотрудника отправили в командировку для подписания договора о покупке дорогостоящего оборудования и его доставке. Средняя зарплата за время служебной поездки будет общехозяйственным расходом, но ее можно учесть в ПСОС, так как целью поездки была покупка оборудования.

Если ОС внесено в уставной капитал общества, то его ПС будет результат денежной оценки имущества, проведенной участниками.

Для бесплатно полученного объекта ПС признается рыночная цена на момент принятия к бухучету вложения во внеоборотные активы.

Первоначальной стоимостью ОС, полученных по договорам, где была неденежная оплата, является стоимость полученных ценностей.

Учет первоначальной стоимости основных средств

Налоговый учет

Согласно статье 257 НК РФ основные средства являются амортизируемыми объектами. При этом в статье 253 НК РФ указано, что амортизационные начисления учитываются в реализационных затратах предприятия. Пунктом 2 статьи 269 НК РФ установлено, что в налоговых целях амортизационная сумма определяется каждый месяц.

Таким образом, ПС основного средства учитывается в расходах организации поэтапно, посредством начисляемой каждый месяц амортизации.

Также следует учесть положения статьи 318 НК РФ. В ней сказано, что при определении доходов и затрат методом начисления реализационные затраты делятся на прямые и косвенные. Амортизацию можно отнести к прямым тратам, которые учитываются по мере реализации продукции.

Кроме того, в соответствии с пунктом 2 статьи 256 НК РФ отдельные ОС амортизации не подлежат. В их числе земля, незавершенный капстрой, материально-производственные запасы и другие.

ПС таких ОС учитывается по правилам подпункта 2 пункта 1 статьи 268 НК РФ, то есть при продаже.

Бухучет

К бухучету ОС принимаются по первоначальной цене по счету 01 «Основные средства» (план счетов бухучета, утвержденный Приказом Минфина РФ от 31.10.2000 № 94н).

При этом расходы на покупку или создание объекта сначала нужно провести по счету 08. С учетом пункта 38 методических указаний по бухучету ОС соответствующие затраты отражаются на основании накладной. Сформированную стоимость списывают с кредита на счет 01.

Проводки:

- Дт 08 — Кт 60 – учет расходов на покупку ОС;

- Дт 19 — Кт 60 — входной НДС по купленному ОС;

- Дт 68 — Кт 19 — НДС принят к вычету;

- Дт 01 — Кт 08 — ОС принято к учету

Что такое первоначальная стоимость основных средств

Под первоначальной стоимостью оборудования / здания / сооружения понимается сумма фактически понесенных затрат на приобретение или строительство объекта, по которой актив принимается к учету на баланс предприятия и с которой впоследствии начисляется амортизация.

Формирование первоначальной стоимости основных средств в бухгалтерском учете

Итак, вспомним немного теории: актив принимается к учету в качестве объекта основного средства, если он удовлетворяет всем признакам, прописанным в п. 4 ФСБУ 6/2020:

- Имеет материально-вещественную форму;

- Приобретен с целью применения в производственном или управленческом процессах;

- Возможно предоставление актива в аренду;

- Срок полезного использования превышает 12 месяцев;

- Приносит или будет приносить в будущем экономические выгоды.

Согласно п. 5 ФСБУ 6/2020 за налогоплательщиком закреплено право не относить в разряд основных средств активы, полностью отвечающие вышеперечисленным признакам в случае, если сумма фактически понесенных затрат на его приобретение не достигает лимита стоимости, прописанного в учетной политике предприятия. При этом вся сумма затрат на приобретение отражается в качестве расхода текущего периода.

Единицей учета актива основного фонда является инвентарный объект.

В случаях, когда один и тот же актив имеет несколько частей с существенно различающимися стоимостями и сроками полезного использования, то для каждой такой части должна быть сформирована своя первоначальная стоимость и каждая из частей принимается к учету как самостоятельный инвентарный объект (п. 10 ФСБУ 6/2020).

При формировании первоначальной стоимости следует учитывать способ приобретения актива. Рассмотрим некоторые из них.

Создание основного средства своими силами

Не всегда для создания нового объекта основных средств привлекаются подрядные организации. Иногда, новый объект создается силами сотрудников предприятия. Такой способ создания основного средства называется хозяйственным и как правило применяется при строительстве объектов недвижимости.

После завершения строительных работ объект квалифицируют как актив основного фонда и вводят в эксплуатацию.

Рассмотрим, как сформировать первоначальную стоимость объекта, созданного своими силами и принять его к учету: Как мы видим, все расходы, которые впоследствии будут составлять первоначальную стоимость оборудования, в процессе создания, аккумулируются на 08 счете.

Как мы видим, все расходы, которые впоследствии будут составлять первоначальную стоимость оборудования, в процессе создания, аккумулируются на 08 счете.

К учету построенный хозяйственным способом актив принимается по тем же правилам, что и объект, приобретенный за плату.

Покупка основного средства

Принимая к учету объект основного средства, приобретенный за плату, необходимо сформировать его первоначальную стоимость, которая включается в себя сумму всех расходов, понесенных на его приобретение и доведение до работоспособного состояния (п. 12 ФСБУ 6/2020):

- Стоимость самого оборудования, выставленная поставщиком;

- Транспортные расходы;

- Расходы на сборку и установку;

- Расходы на проведение пуско-наладочных работ;

- Суммы ликвидационных оценочных обязательств, заложенные на случай будущего демонтажа и утилизации, а также на сбережение окружающей среды.

Важно учитывать, что при формировании первоначальной стоимости не должны учитываться суммы НДС и иных возмещаемых налогов и сборов.

Ниже приводим свод бухгалтерских проводок, которые необходимо отразить в учете, при приобретении объекта основного средства за плату:

Дарение

Безвозмездно полученные основные средства: проводки

Безвозмездная передача основных средств подразумевает документальное оформление процедуры дарения активов одним хозсубъектом другому. Сделка характеризуется тем, что имущество, являющееся предметом соглашения между сторонами, не подлежит возврату дарителю и не предполагается денежная компенсация за ресурсы.

Подробнее

К безвозмездно полученным следует отнести основные средства, отражение которых на балансе предприятия не влечет за собой возникновение кредиторской задолженности, равно как и не возникает обязанности возврата полученного имущества обратно.

При получении объекта основных средств по договору дарения, необходимо учитывать, что на бухгалтерских счетах предприятия эти активы следует принимать по первоначальной стоимости, которая соответствует рыночной цене на дату фактической отгрузки.

Рыночная стоимость в обязательном порядке должна быть документально подтверждена:

- заключением независимого эксперта;

- коммерческими предложениями организаций-производителей идентичного оборудования.

При формировании первоначальной стоимости, взятая за основу рыночная стоимость, должна быть увеличена на сумму затрат на:

- Демонтаж оборудования с прежнего места пребывания (если он производился за счет получателя актива);

- Транспортные расходы;

- Сборку и монтаж оборудования по новому месту нахождения;

- Пуско-наладочные работы;

- Обучение персонала работе на оборудовании и прочее.

Таким образом, бухгалтерские проводки при безвозмездном получении объекта основного средства будут выглядеть следующим образом:

Взнос в уставный капитал

Еще одна возможность для предприятия приобрести объект основного фонда – это получить его в качестве вклада в уставный капитал. Участники Общества, таким образом, увеличивают свою долю в выгодном для них производстве.

Итак, рассмотрим, как в таком случае необходимо отразить поступление актива на бухгалтерских счетах предприятия: Как мы видим, первоначальная стоимость полученного в качестве вклада в уставный капитал оборудования складывается из собственной стоимости оборудования и фактически понесенных расходов, связанных с его доведением до работоспособного состояния.

Как мы видим, первоначальная стоимость полученного в качестве вклада в уставный капитал оборудования складывается из собственной стоимости оборудования и фактически понесенных расходов, связанных с его доведением до работоспособного состояния.

Первоначальная стоимость основных средств при упрощенном бухучете

Применяя упрощенную систему налогообложения («Доходы минус расходы»), налогоплательщик имеет право уменьшить размер налогооблагаемой базы на затраты по приобретению или строительству объектов основных средств.

Упрощенцы в список основных средств могут включить только амортизируемые активы.

Упрощенные способы ведения бухгалтерского учета

Подробнее

Принцип определения первоначальной стоимости идентичен правилам, по которым это делают организации, применяющие общий режим налогообложения, поэтому повторяться нет смысла. Однако, способы принятия расходов имеют различия.

- УСН «Доходы» – затраты на приобретение основного средства, не могут быть приняты в качестве расходов.

- УСН «Доходы минус расходы» – размер понесенных затрат уменьшает налогооблагаемую базу при соблюдении следующих условий:

- ОС принято к учету и введено в эксплуатацию;

- Отсутствие кредиторской задолженности в разрезе договоров на приобретение и сопровождение ОС;

- При необходимости государственной регистрации – поданы необходимые документы;

- Актив используется в хозяйственной деятельности, и его эксплуатация подразумевает получение прибыли;

- Расходы на приобретение и сопровождение актива подтверждены документально.

Важно отметить, что порядок признания подобных затрат в расходах различается в зависимости от того, когда был приобретен объект основного средства:

- Основное средство приобреталось во время применения УСН:

- Определяем количество отчетных дат до наступления конца года (последнее число каждого квартала);

- Находим частное между первоначальной стоимостью объекта и количеством отчетных дат;

- Полученную сумму включаем в расходы на последнее число каждого из оставшихся периодов.

Обратите внимание: в данном случае, срок полезного использования объекта не влияет на порядок учета. Это касается и тех активов, которые ранее эксплуатировались на других производствах.

- Основное средство приобретено до перехода на УСН – такие активы принимаются к учету по остаточной стоимости на начало первого года применения упрощенной системы.

Если к моменту применения УСН по договору приобретения имущества сохранилась кредиторская задолженность, то к учету можно принять только ту часть остаточной стоимости, в отношении которой задолженность перед поставщиком погашена. Для этого необходимо найти пропорцию между суммой оплаты и амортизационными отчислениями. Формула для расчета выглядит следующим образом: В рассматриваемом нами случае уже придется учесть срок полезного использования оборудования. При этом учитывается срок, установленный при вводе в эксплуатацию. В зависимости от этого возможно три варианта развития событий:

В рассматриваемом нами случае уже придется учесть срок полезного использования оборудования. При этом учитывается срок, установленный при вводе в эксплуатацию. В зависимости от этого возможно три варианта развития событий:

- Срок полезного использования менее трех лет – остаточная стоимость включается в расходы в течении первого календарного года применения упрощенного режима, равными долями на последнюю дату каждого отчетного периода;

- Срок полезного использования свыше трех лет, но менее 15 лет – остаточная стоимость включается в расходы по следующей схеме:

- 1 – й год – 50%;

- 2 – й год – 30%;

- 3-й год – 20%.

Признание расходов происходит равными долями на последнее число каждого отчетного периода.

- Срок полезного использования превышает 15 лет – остаточная стоимость включается в расходы равными долями в течении 10 лет применения упрощенной системы налогообложения.

Как определить первоначальную стоимость основных средств в налоговом учете

Для налогового учета первоначальная стоимость основных фондов – это сумма расходов, связанных с их приобретением (созданием) и, в случае необходимости, монтажом. В итоге объект должен быть полностью готов к использованию (п. 1ст. 257 НК РФ). Если объект получен по договору дарения или выявлен при инвентаризации, то он принимается к учету, исходя из рыночных цен.

По сути, для налогового учета в большинстве случаев можно включить в ПС те же расходы, что перечислены в предыдущем разделе применительно к бухучету. Ведь все эти затраты непосредственно связаны с приобретением ОС.

Но есть существенное отличие, касающееся процентов по кредитам. Правила бухучета позволяют включить их в ПС (п. 7 ПБУ 15/2008), а для налогового учета проценты всегда относятся к внереализационным расходам.

Изменение ПС в налоговом учете может быть произведено по тем же основаниям, что и в бухучете, за исключением переоценки.

Еще больше полезной информации по теме – в “КонсультантПлюс”. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Бухгалтерский учет ПС

При приобретении объектов ОС используется счет 08 «Капитальные вложения». При покупке оборудования, требующего монтажа, дополнительно задействуется счет 07 «Оборудование к установке».

ДТ 08 – КТ 60 (10, 69,70 и т.п.) – затраты на приобретение ОС

ДТ 19 – КТ 60 – входной НДС

ДТ 01 – КТ 08 – учтена ПС

При использовании счета 07 первая проводка «разбивается» на две:

ДТ 07 – КТ 60 (10, 69,70) –монтаж оборудования

ДТ 08 – КТ 07 – затраты списаны после завершения монтажа.

Если производится увеличение ПС вследствие модернизации, реконструкции и т.п., то проводки будут такими же, как в случае приобретения.

Переоценка основных средств: проводки

Подробнее

При проведении переоценки ОС их стоимость может, как увеличиваться, так и уменьшаться. При увеличении ПС разница относится на добавочный капитал:

ДТ 01- КТ 83 – учтена дооценка объекта ОС.

Если ПС снизилась, то разницу относят на прочие расходы:

ДТ 91.2 – КТ 01 – отражена уценка объекта ОС.

Для учета выбытия на счете 01 открывается субсчет «Выбытие ОС». Независимо от основания, проводки по ПС при выбытии будут следующие:

ДТ 01 «Выбытие» – КТ 01- списана первоначальная стоимость объекта основных средств;

ДТ 02 – КТ 01 «Выбытие»- списана амортизация.

Вывод

Полная первоначальная стоимость основных средств – это все затраты, связанные с их приобретением (созданием) и монтажом. В процессе использования ПС может изменяться из-за переоценки, а также модернизации, реконструкции и иных аналогичных мероприятий. При выбытии объекта ПС списывается за вычетом амортизации.

Это первая из двух статей, в которых мы разберём особенности МСФО (IAS) 16 «Основные средства». Этот стандарт регламентирует четыре основные области учёта основных средств, которые имеют большое значение для успеха на экзамене FR, а именно:

- первоначальная оценка и амортизация (предмет этой статьи), и

- переоценка и прекращение признания (предмет второй статьи).

МСФО (IAS) 16 определяет основные средства как материальные активы, которые:

- удерживаются для производства товаров, оказания услуг, для сдачи в аренду или для административных целей; и

- как ожидается, будут использоваться более одного отчётного периода.

Первоначальная оценка основных средств

МСФО (IAS) 16 требует, чтобы изначально основные средства оценивались по первоначальной стоимости. Первоначальная стоимость основных средств включает:

- стоимость приобретения (за вычетом торговых скидок), плюс таможенные пошлины и прочие невозмещаемые налоги; и

- любые прямые непосредственные затраты, связанные с доставкой актива до его предусмотренного местоположения и его приведением в состояние, необходимое для намеченного руководством использования.

Это затраты, которых удалось бы избежать, если бы актив не приобретали или не создавали. Общие накладные расходы нельзя включать в первоначальную стоимость основного средства. Прямые непосредственные затраты включают:

- вознаграждения сотрудникам, занятым при монтаже, строительстве или изначальной проверке работоспособности актива;

- подготовку участка;

- платежи специалистам, привлечённым для монтажа, строительства или изначальной проверки работоспособности актива;

- любые прочие накладные расходы, напрямую относящиеся к монтажу, строительству или изначальной проверке работоспособности актива.

В том случае, если эти затраты осуществляются на протяжении периода (как вознаграждения сотрудникам, например), период, за который эти затраты включаются в первоначальную стоимость основного средства заканчивается тогда, когда основное средство доведено до состояния готовности, даже если этот актив ещё не начал использоваться.

Доведенным до готовности актив считается тогда, когда он уже в состоянии работать. Тот факт, что актив может не сразу выйти на плановую мощность, например, потому что на его продукцию ещё не успел сформироваться достаточный спрос, не меняет существа дела: затраты, понесённые в период выхода на плановую мощность капитализировать нельзя.

Любые сверхнормативные затраты (например, материалов) тоже нельзя включать в первоначальную стоимость. Вопрос о том, считаются ли процентные затраты на финансирование строительства основного средства прямыми непосредственными затратами, МСФО (IAS) 16 напрямую не рассматривает. Однако эта область регламентируется МСФО (IAS) 23 «Затраты по займам». МСФО (IAS) 23 требует включать процентные затраты как часть первоначальной стоимости при создании актива своими силами. Чтобы придерживаться того же подхода, который прописан в МСФО (IAS) 16 в отношении «прочих» расходов, разрешается включать в первоначальную стоимость только те финансовые затраты, которых можно было бы избежать, если бы не строительство актива.

Если компания занимает деньги непосредственно на финансирование строящегося объекта, то капитализации подлежат фактически понесённые процентные затраты. Если строительство финансируется из общего пула заёмных средств компании, тогда следует использовать ставку капитализации, представляющую собой средневзвешенную стоимость всех заёмных средств из этого пула.

В первоначальную стоимость основного средства нужно включить наилучшую оценку затрат на демонтаж актива и восстановление занимаемого им участка, если у компании возникает обязательство понести эти затраты.

Такие затраты нужно включить в первоначальную стоимость в той мере, в которой на них создаётся оценочное обязательство в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы». Как требует МСФО (IAS) 37, капитализируемая сумма рассчитывается в сумме предполагаемых затрат и подлежит оценке по приведённой стоимости, если эффект дисконтирования значителен.

Пример 1

1 октября 20Х6 года компания «Омега» начала строительство фабрики. Затраты, относящиеся к фабрике, которые были понесены за год, заканчивающийся 30 сентября 20Х7 года, приведены ниже:

|

$000 |

|

|---|---|

|

Приобретение земли |

10,000 |

|

Затраты на демонтаж существующих построек на участке |

500 |

|

Приобретение материалов для строительства фабрики |

6,000 |

|

Заработная плата (Примечание 1) |

1,800 |

| Производственные накладные затраты, непосредственно относящиеся к строительству (Примечание 2) | 1,200 |

|

Распределённые общие управленческие затраты |

600 |

| Платежи архитекторам и консультантам, непосредственно занятых в проекте по строительству | 400 |

|

Затраты на перемещение сотрудников для работы на новой фабрике |

300 |

|

Затраты на церемонию формального открытия фабрики |

200 |

| Процент по займу, использованному для частичного финансирования строительства фабрики (Примечание 3) | 1,200 |

Примечание 1: Строительство фабрики заняло восемь месяцев и закончилось 31 мая 20Х7 года. Использование фабрики началось 30 июня 20Х7 года. Заработная плата приведена за девять месяцев – до 30 июня 20Х7 года.

Примечание 2: Производственные накладные расходы были понесены на протяжении восьми месяцев до 31 мая 20Х7 года. Они включают в себя сверхнормативные затраты на сумму $200,000 на устранение ущерба, вызванного утечкой топлива.

Примечание 3: «Омега» получила заём на сумму $12 млн 1 октября 20Х6 года. Процентная ставка по займу составляет 10% годовых.

Примечание 4: Срок полезного использования фабрики составляет 20 лет. По окончании этого срока фабрика будет демонтирована, а участок земли нужно будет восстановить до его первоначального состояния. Это юридическая обязанность, возникшая одновременно с подписанием договора о покупке земли. Ожидаемые затраты на исполнение этого обязательства составляют $2 млн. Ставка дисконтирования для использования в расчётах, составляет 8%.

Задание:

Рассчитайте первоначальную стоимость фабрики.

Решение:

|

Компонент первоначальной стоимости |

$000 |

Обоснование |

|---|---|---|

|

Приобретение земли |

10,000 |

стоимость приобретения |

|

Демонтаж существующих построек |

500 |

прямые затраты на доведение актива до готовности |

|

Строительные материалы |

6,000 |

используются на строительстве |

|

Заработная плата |

1,600 |

включаются за период строительства 8/9 x $1,800 |

|

Производственные накладные затраты |

1,000 |

прямые затраты на доведение до готовности, но сверхнормативные затраты исключаются |

|

Общие управленческие затраты |

ноль |

капитализируются только прямые затраты |

|

Платежи архитекторам и консультантам |

400 |

прямые затраты на доведение до готовности |

|

Перемещение сотрудников для работы |

ноль |

отдельно исключаются по требованию стандарта – не связаны с доведением актива до готовности |

|

Затраты на церемонию открытия |

ноль |

отдельно исключаются по требованию стандарта – не связаны с доведением актива до готовности |

|

Процент по займу |

800 |

как требует МСФО (IAS) 23, включаются затраты за период строительства $12,000 x 10% x 8/12 |

|

Затраты на демонтаж и восстановление |

429 |

приведённая стоимость $2 млн через 20 лет по ставке 8% |

|

Итого первоначальная стоимость |

20,729 |

Амортизация основных средств

МСФО (IAS) 16 определяет амортизацию как «систематическое распределение амортизируемой стоимости актива на протяжении срока его полезного использования». Амортизируемая стоимость – это первоначальная стоимость за вычетом ликвидационной стоимости, или другая сумма (например, переоцененная стоимость). Амортизация – это не просто отражение снижение стоимости актива, а техническое применения бухгалтерского принципа начисления, которое распределяет амортизируемую стоимость на протяжении того периода, когда компания ожидает получать выгоду от использования актива. Поэтому должны амортизироваться даже такие активы, которые увеличиваются в цене.

МСФО (IAS) 16 требует признавать амортизацию в качестве расхода в отчёте о прибылях и убытках, если только её не следует включать в первоначальную стоимость другого актива. Примером может служить включение амортизации в затраты на исполнение договора на строительство, которые будут признаны в качестве расхода тогда, когда будет признаваться выручка от этого договора в соответствии с положениями стандарта МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Для отнесения амортизации на соответствующие периоды можно использовать несколько методов. Два из них отдельно описаны в стандарте – это линейный метод и метод уменьшающегося остатка.

Оценка срока полезного использования и ликвидационной стоимости основного средства крайне субъективны. С определённостью они будет известны только тогда, когда актив уже продан или как-то иначе выбыл, но это уже слишком поздно для целей начисления амортизации. Поэтому МСФО (IAS) 16 требует, чтобы эти оценки подвергались пересмотру на каждую отчётную дату. Если любая из оценок существенно изменяется, тогда это изменение нужно учесть на протяжении оставшегося срока полезного использования актива.

Пример 2

1 января 20Х6 года компания приобрела оборудование за $220,000. Оценочный срок полезной службы оборудование составил 5 лет, а ликвидационная стоимость – $20,000. Для актива используется линейный метод амортизации. 31 декабря 20Х6 года оставшийся срок полезного использования и ликвидационную стоимость пересмотрели. Новые оценки составили, соответственно, 3 года и $12,000.

Задание:

Определите амортизацию в 20Х6 и в 20Х7 годах.

Решение:

На дату приобретения амортизируемая стоимость составляет $200,000 ($220,000 – $20,000). Поэтому за 20Х6 год будет начислена амортизация в размере $40,000. На конец 20Х6 года балансовая стоимость оборудования составит $180,000 ($220,000 – $40,000).

После пересмотра срока и ликвидационной стоимости в конце 20Х6 года амортизируемая сумма теперь составит $168,000 ($180,000 – $12,000), которую нужно амортизировать на 3 года. Значит, за 20Х7 год и далее будет начисляться амортизация $56,000 ($168,000 / 3 года), если только не будет дальнейших изменений оценок.

Если актив состоит из двух или более компонентов со значительно различающимися сроками полезного использования, каждый компонент для целей расчёта амортизации нужно учитывать отдельно, амортизируя со своим сроком полезного использования.

Пример 3

1 января 20Х2 года компания приобрела промышленную печь за $200,000. Оценочный срок полезного использования печи составляет 10 лет, но её защитная облицовка требует замены после 5 лет. 1 января 20Х2 года компания оценила, что в ценах на 1 января 20Х2 года смена облицовки обошлась бы в $50,000. Фактически при замене облицовки 1 января 20Х7 года пришлось уплатить $70,000.

Задание:

Рассчитайте годовую амортизацию за каждый год полезной службы печи.

Решение:

С 20Х2 по 20Х6 год включительно в составе печи было 2 компонента:

1. облицовка с оцененной стоимостью $50,000 и сроком полезной службы 5 лет, и

2. оставшаяся первоначальная стоимость печи с оцененной стоимостью $150,000 и сроком полезной службы 10 лет. Значит, годовая амортизация за каждый из этих лет составила $25,000 ($50,000 / 5 лет + $150,000 / 10 лет). На 31 декабря 20Х6 года балансовая стоимость облицовки составила ноль.

С 20Х7 года компания затратила $70,000 на новую облицовку, которую нужно учесть как замену отдельного компонента актива и включить в стоимость печи. Годовая амортизация теперь составит $29,000 ($70,000 / 5 лет + $150,000 / 10 лет).

Пол Робинс, преподаватель компании Kaplan

В этом разделе

необходимо определить:

1) стоимость основных

средств на конец года:

– полную первоначальную;

– первоначальную

за вычетом износа;

2) износ основных

средств на конец года;

3) коэффициенты

состояния основных средств на начало

и конец года;

4) коэффициенты

движения (динамики) основных средств;

5) среднюю годовую

стоимость основных производственных

фондов.

Основные средства

(фонды) – совокупность средств труда,

которые используются в нескольких

производственных циклах, постепенно

изнашиваются и переносят свою стоимость

на продукцию по частям в течении срока

службы, не теряя при этом своей натуральной

формы.

Полная первоначальная

стоимость основных производственных

фондов на конец отчетного периода

определяется балансовым методом:

Фк

= Фн

+ П – В ,

где Фн,

Фк

– полная первоначальная стоимость

основных средств на начало и конец года,

соответственно;

П – полная

первоначальная стоимость поступивших

из разных источников основных средств

за год;

В – полная

первоначальная стоимость основных

средств, выбывших в течении года по

любым причинам.

Остаточная

первоначальная стоимость основных

средств (первоначальная за вычетом

износа) на конец периода:

Ок

= Он

+ П* – В* – А ,

где Он,

Ок

– стоимость основных средств с учетом

износа на начало и конец года,

соответственно;

П* – остаточная

стоимость поступивших из разных

источников основных средств;

В* – остаточная

стоимость выбывших по разным причинам

за год основных средств;

А – годовой износ

основных средств линейным способом.

Для проверки

правильности расчетов исчислим износ

основных фондов на конец года (Ик)

двумя способами:

а) Ик

= Фк

– Ок ;

б) Ик

= Ин

+ А – Исп ,

где Ин

– величина износа основных средств на

начало года;

Исп

– величина износа списанных основных

средств.

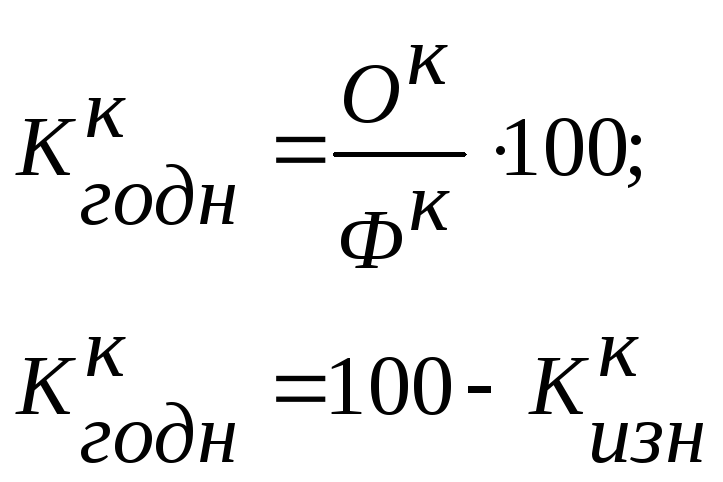

Состояние основных

средств характеризуют коэффициенты

годности и износа, рассчитываемые на

начало и конец периода. Коэффициент

износа на начало года (![]() )

)

определяется:

![]()

Аналогично

рассчитывается коэффициент износа на

конец года:

![]()

Коэффициент

годности основных средств (![]() )

)

определить двумя способами:

На конец года

коэффициент годности определяется

аналогично:

После всех расчетов

сделать вывод, о чем свидетельствуют

рассчитанные коэффициенты состояния

основных средств.

Характеристику

движения основных средств дают

коэффициенты обновления (![]() )

)

и выбытия основных средств по отдельным

причинам (![]() ):

):

![]()

![]()

Среднюю годовую

стоимость основных производственных

фондов определить, используя формулу

средней арифметической простой:

![]()

![]() .

.

Этап 2. Расчет реализованной продукции

В этом разделе

требуется определить валовой оборот,

валовую, товарную и реализованную

продукцию.

Валовой оборот

(ВО) представляет собой суммарный итог

результатов деятельности за период

всех промышленно-производственных

подразделений предприятия, независимо

от того потреблена эта продукция в

других его промышленно-производственных

цехах или отпущена за пределы предприятия:

ВО = ГИ +ПФ + У + ∆W,

где ГИ , ПФ, У – все

выработанные в периоде в стоимостном

выражении готовые изделия, полуфабрикаты,

выполненные работы (услуги) промышленного

характера, продукция вспомогательных

цехов как для отпуска на сторону за

пределы предприятия, так и для дальнейшего

использования в других цехах;

∆W

– стоимость изменения остатков

незавершенного производства,

∆W

= Wк

– Wн

,

где Wн,

Wк

– остатки незавершенного производства

на начало и конец периода, соответственно.

Валовая продукция

(без внутризаводского оборота) ( ВП),

являясь конечным результатом

производственной деятельности

предприятия, не включает в себя те

элементы, которые использованы на

собственные нужды:

ВП = ГИ* + ПФ* + У* +

∆W,

где ГИ*, ПФ*, У* –

стоимость готовых изделий, полуфабрикатов,

работ (услуг) промышленного характера

без внутризаводского оборота.

Валовую продукцию

можно рассчитать, вычитая из валового

оборота внутризаводской оборот (ВЗО):

ВП = ВО – ВЗО.

Товарная продукция

(ТП) – это продукция, предназначенная

к отпуску на сторону, поэтому в ее состав

не включаются те внутризаводские

элементы, которые не могут быть отгружены

(отпущены) заказчику (изменение

полуфабрикатов (∆ ПФскл)

и незавершенного производства (∆W)).

Кроме того, из состава товарной продукции

исключают стоимость сырья заказчика,

так как предприятие – изготовитель не

несло затрат по его приобретению.

ТП = ВП – ∆ ПФскл

–∆W

– Сзак,

где ∆ ПФскл–

стоимость изменения полуфабрикатов на

складах цехов,

∆ ПФскл

= ПФ![]() –

–

ПФ![]()

где ПФ![]() ,

,

ПФ![]() – стоимость полуфабрикатов на складах

– стоимость полуфабрикатов на складах

цехов на начало и конец года, соответственно;

Сзак

– стоимость материала заказчика.

Реализованную

продукцию (РП) определить, вычитая из

товарной продукции прирост остатков

готовых изделий на складе предприятия

(∆ГИ![]() ):

):

РП = ТП – ∆ГИ![]() = ТП – (ГИ

= ТП – (ГИ![]()

– ГИ![]() ),

),

где ГИ![]() ,

,

ГИ![]() –

–

остатки готовых изделий на складе

предприятия на начало и конец года,

соответственно.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #