Для выбора кредита нужно учитывать не только базовую процентную ставку за пользование заемными средствами, но и учитывать полную стоимость данного кредита (займа).

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

Центральный банк РФ в рамках закона «О потребительском кредите (займе)» обязал рассчитывать и указывать данную величину на первой странице кредитного договора, а именно:

«Полная стоимость

потребительского кредита (займа) определяется как в процентах годовых, так и в

денежном выражении и рассчитывается в порядке, установленном настоящим

Федеральным законом. Полная стоимость потребительского кредита (займа)

размещается в квадратных рамках в правом верхнем углу первой страницы договора

потребительского кредита (займа) перед таблицей, содержащей индивидуальные

условия договора потребительского кредита (займа), и наносится цифрами и

прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом

максимального размера из используемых на этой странице размеров шрифта. Полная

стоимость потребительского кредита (займа) в денежном выражении размещается

справа от полной стоимости потребительского кредита (займа), определяемой в

процентах годовых. Площадь каждой квадратной рамки должна составлять не менее

чем 5 процентов площади первой страницы договора потребительского кредита

(займа) (часть 1 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Что входит в расчет ПСК?

В расчет ПСК включаются следующие платежи:

- сумма основного долга;

- проценты на эту сумму;

- различные платежи в пользу кредитора, если они указаны в договоре;

- плата за выпуск и обслуживание электронного средства платежа (пластиковой карты), с помощью которого вы будете погашать кредит;

- различные платежи в пользу третьих лиц (например, страховых компаний, застройщиков, нотариусов и т. д.);

- сумма страховой премии;

- сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения банк предлагает иные условия по кредиту (например, когда изменяется срок возврата, ПСК, процентная ставка, другие платежи и комиссии).

Данные платежи и являются затратами кредитополучателя.

Платежи не входящие в расчет ПСК:

- штрафы за несоблюдение условий договора;

- обязательные виды страхования (КАСКО или страхование квартиры);

- комиссии за валютные операции;

- пени по договору;

- комиссия за приостановление операций;

- плата за безналичный перевод денег;

- плата за получение (погашение) кредита наличными (расчетно-кассовое обслуживание);

- комиссия за пользование онлайн- или мобильным банком, СМС-оповещение.

Как рассчитать полную стоимость кредита?

Процесс вычисления реальной цены кредита происходит по сложным формулам, учить которые для рядового потребителя долго и не обязательно. Однако понимать, как происходит такой расчет полезно.

Прежде всего, уточним – все платежи в рамках кредита вычисляются по собственным формулам. Отдельно рассчитывается основной процент, отдельно комиссии и прочие платежи (в зависимости от условий договора – на первоначальную сумму или от невыплаченного остатка). Затем все полученные цифры суммируются и составляют общую цену ссуды.

Порядок расчета ПСК

Порядок расчета полной стоимости потребительского кредита (займа) приведен во 2 части Федерального закона от 21.07.2014 N 229-ФЗ.

ПСК, определяемая в процентах годовых, рассчитывается по формуле:

где:

- ПСК – полная стоимость кредита (займа);

- i – процентная ставка базового периода, выраженная в десятичной форме;

- ЧБП – число базовых периодов в календарном году.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется всеми банками.

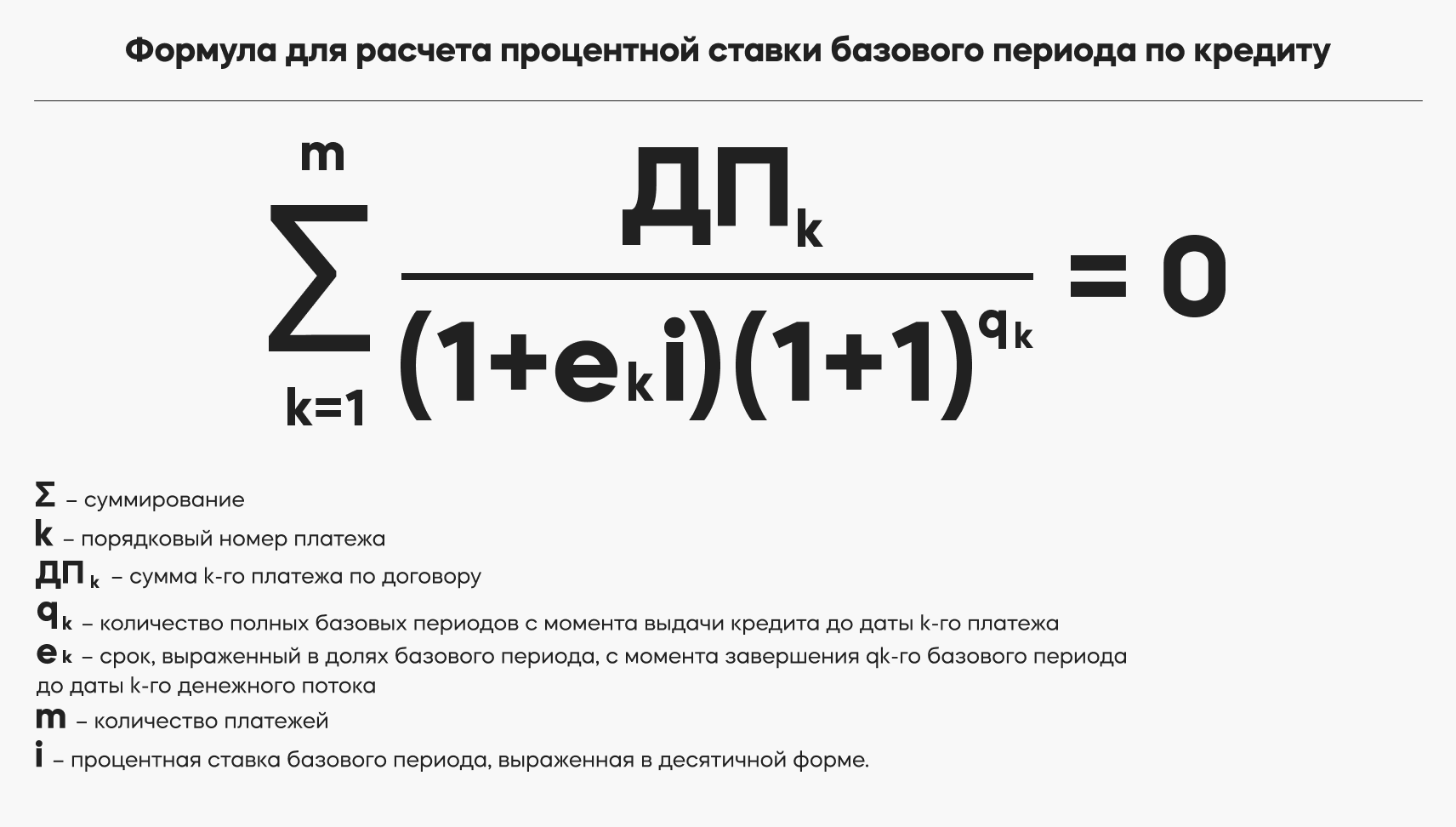

Процентная ставка базового периода (i) определяется как наименьшее положительное решение уравнения:

где:

- ДПk – сумма k-го платежа;

- qk– количество полных базовых периодов с момента выдачи кредита до даты k-го платежа;

- ek– срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го платежа;

- m – количество платежей;

- i – процентная ставка базового периода, выраженная в десятичной форме.

Упрощенный расчет

Сделать самостоятельный расчет поможет упрощенная формула расчета стоимости кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- полученное число делится на n – количество лет погашения ссуды, и умножается на 100.

Итоговую величину стоимости кредита представляют в процентах годовых. Ее можно сравнить с основной процентной ставкой и узнать размер дополнительной переплаты.

Важно: в государственных нормативных актах данной формулы нет. С помощью данной формулы вы можете сами выяснить реальную полную стоимость кредита.

Пример расчета ПСК и ставки базового периода

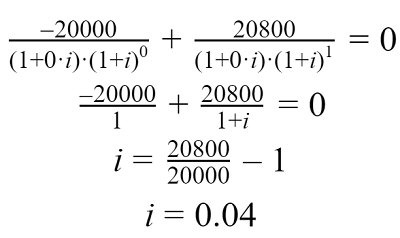

Рассчитаем ПСК для займа в 20 000 рублей на 5 дней под 0.8% в день. Займ погашается в конце срока единым платежом.

Рассчитаем процентную ставку базового периода (i):

")

- Сумма займа = 20 000 рублей;

- Срок пользования займом = 5 дней;

- Дневная процентная ставка = 0.8%;

- q1=0– количество полных базовых периодов с момента выдачи займа до даты первого платежа (выдача займа);

- q2=1– количество полных базовых периодов с момента выдачи займа до даты второго платежа (возврат займа);

- e2=0– срок, с момента завершения первого (т.к. q2=1) базового периода до даты второго денежного потока (дата второго денежного потока и дата завершения базового периода в данном примере совпали).

Полная стоимость данного кредита (займа) составит:

составит")

Полная стоимость кредита (займа) составить 292% годовых.

Сравнение условий по кредитам – главная задача заемщика, который хочет получить максимальную выгоду, и для их упрощения рекомендуем пользоваться калькулятором займа.

Результат расчета кулькулятором займа

Пример расчета ПСК калькулятором

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

|

период |

ежемесячный платеж |

по основной сумме |

процентные платежи |

комиссия |

невыплаченный остаток |

|

1 |

47 144,93 |

37 811.59 |

8 333,33 |

1 000,00 |

962 188,41 |

|

2 |

47 144,93 |

38 126.69 |

8 018,24 |

1 000,00 |

924 061,72 |

|

3 |

47 144,93 |

38 444.41 |

7 700,51 |

1 000,00 |

885 617,31 |

|

4 |

47 144,93 |

38 764.78 |

7 380,14 |

1 000,00 |

846 852,52 |

|

5 |

47 144,93 |

39 087.82 |

7 057,10 |

1 000,00 |

807 764,70 |

|

6 |

47 144,93 |

39 413.55 |

6 731,37 |

1 000,00 |

768 351,15 |

|

7 |

47 144,93 |

39 742.00 |

6 402,93 |

1 000,00 |

728 609,15 |

|

8 |

47 144,93 |

40 073.18 |

6 071,74 |

1 000,00 |

688 535,96 |

|

9 |

47 144,93 |

40 407.13 |

5 737,80 |

1 000,00 |

648 128,84 |

|

10 |

47 144,93 |

40 743.85 |

5 401,07 |

1 000,00 |

607 384,98 |

|

11 |

47 144,93 |

41 083.38 |

5 061,54 |

1 000,00 |

566 301,60 |

|

12 |

47 144,93 |

41 425.75 |

4 719,18 |

1 000,00 |

524 875,85 |

|

13 |

47 144,93 |

41 770.96 |

4 373,97 |

1 000,00 |

483 104,89 |

|

14 |

47 144,93 |

42 119.05 |

4 025,87 |

1 000,00 |

440 985,84 |

|

15 |

47 144,93 |

42 470.04 |

3 674,88 |

1 000,00 |

398 515,80 |

|

16 |

47 144,93 |

42 823.96 |

3 320,96 |

1 000,00 |

355 691,83 |

|

17 |

47 144,93 |

43 180.83 |

2 964,10 |

1 000,00 |

312 511,01 |

|

18 |

47 144,93 |

43 540.67 |

2 604,26 |

1 000,00 |

268 970,34 |

|

19 |

47 144,93 |

43 903.51 |

2 241,42 |

1 000,00 |

225 066,83 |

|

20 |

47 144,93 |

44 269.37 |

1 875,56 |

1 000,00 |

180 797,46 |

|

21 |

47 144,93 |

44 638.28 |

1 506,65 |

1 000,00 |

136 159,18 |

|

22 |

47 144,93 |

45 010.27 |

1 134,66 |

1 000,00 |

91 148,92 |

|

23 |

47 144,93 |

45 385.35 |

759,57 |

1 000,00 |

45 763,56 |

|

24 |

47 144,93 |

45 763,56 |

381,36 |

1 000,00 |

0 |

|

Итого |

1 131 478,32 |

999 999,98 |

107 478,21 |

24 000,00 |

Общая выплата по кредиту составляет 1 миллион 131 тысячу 478 рублей 32 копейки. Вставим эту цифру в упрошенную формулу:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Общая стоимость кредита составила чуть более 6 с половиной процентов в год, т.е. 13,15% за два года.

Почему это не похоже на заявленную ставку в 10% годовых?

Потому, что проценты начислялись только на сумму невыплаченного остатка, но действовала комиссия, начисляемая от первоначальной суммы кредита.

Этот простой пример показывает, как сильно отличается реальность от того, что кажется понятным до расчета.

Как рассчитать стоимость кредита онлайн?

Расчет полной стоимости кредита, по общей (а не упрощенной) формуле, ручным способом, может стать весьма долгим упражнением в математике. Трата времени здесь гарантирована, а риск ошибок весьма велик. Но, к радости пользователей, интернет предлагает немало кредитных калькуляторов – программ, в которых уже есть все нужные для расчета формулы, и остается только поставить в соответствующие формы свои данные.

В практике поиска кредита будут особенно полезны калькуляторы с возможностью подбора кредита удовлетворяющего заданным параметрам, с функцией поиска кредита на нужную сумму и с подходящей процентной ставкой. Вот хороший пример такого калькулятора.

После ввода данных и подбора кредитных продуктов по заданным критериям, можно узнать полную стоимость выбранного кредита. Для быстрого поиска и сравнения банковских ссуд будет полезна «Таблица подбора кредитов». Это можно сделать сортировкой по 3 параметрам:

- годовой ставке%;

- среднемесячному платежу;

- сумме переплаты за год.

Переход по клику «Получить кредит» не означает подачи заявки на данный конкретный продукт, но только переносит клиента на соответствующую страницу банка с подробной информацией о выбранном варианте.

Не лишним будет еще раз напомнить, что банки, по действующему законодательству, обязаны письменно сообщать заемщику полную стоимость кредита.

Кредиты с онлайн-заявкой | Подобрать кредитную карту | Сделать вклад

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Содержание статьи

Показать

Скрыть

О том, насколько кредит выгоден, часто судят только по процентной ставке. Но еще один важный критерий — это полная стоимость кредита. Разбираемся, что это и почему на нее стоит ориентироваться.

Что такое полная стоимость кредита

Полная стоимость кредита — это сумма, которую вы должны вернуть банку при условии, что будете следовать условиям договора. Она включает основной долг, проценты по кредиту и иные платежи, если они предусмотрены договором.

Для чего нужна полная стоимость кредита

Все просто: именно она покажет, во сколько вам обойдется пользование деньгами банка. Не каждый может самостоятельно оценить все особенности начисления процентов, страховые премии и другие расходы, которые могут быть связаны с кредитом. Полная стоимость кредита делает кредитный договор более прозрачным и позволяет вам получить исчерпывающую информацию об услуге, которую вы получаете. Грубо говоря, она позволяет отследить, сколько и за что вы платите банку или микрофинансовой организации.

Чем полная стоимость кредита отличается от суммы

Сумма кредита — это то, сколько банк дает вам на руки, а полная стоимость — это то, сколько вы должны будете вернуть.

«Допустим, вы берете в кредит 300 тысяч рублей на ремонт плюс еще, предположим, 100 тысяч рублей — это страховка. Полная стоимость состоит из 400 тысяч (сам кредит и страховка) плюс проценты, начисленные на нее за весь срок кредитования. Они будут зависеть от ставки», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

Что входит в полную стоимость кредита

Порядок расчета полной стоимости кредита установлен законом, в котором говорится в том числе и о том, какие конкретно платежи она должна включать.

Какие платежи входят в полную стоимость кредита:

- по погашению основной суммы долга;

- по уплате процентов по договору потребительского кредита (займа);

- иные платежи в пользу кредитора, если они прописаны в договоре;

- плата за выпуск и обслуживание карты;

- платежи в пользу третьих лиц, если они прописаны в договоре;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем не является заемщик или его близкий родственник;

- сумма страховой премии по договору добровольного страхования, если заключение такого договора влияет на условия кредитования.

Подобрать кредит

Что не входит в полную стоимость кредита

Список того, что не входит в полную стоимость кредита, также определен законом. В ПСК не будут учтены платежи, которые возникли из-за неисполнения условий договора, то есть штрафы и неустойки из-за просроченных платежей.

Не включаются в полную стоимость кредита платежи страховой компании, если речь идет о страховании предмета залога по договору залога — например, страхование купленной с использованием ипотеки квартиры, которая пока находится в залоге у банка. Также страховка не включается в полную стоимость кредита, если от нее не зависят условия договора. То есть если банк ставит условие, например, «со страховкой процентная ставка будет 9%, а без страховки — 19%», то страховка должна быть включена в ПСК, а если банк готов дать кредит под один и тот же процент что со страховкой, что без нее — в ПСК ее не включают.

Отдельно нужно сказать о кредитных картах. В законе говорится, что в полную стоимость кредита не включаются платежи, которые предусмотрены договором, но величина и сроки уплаты которых зависят от решений и поведения заемщика. То есть, допустим, ставка по кредитной карте составляет 25%, но в случае снятия налички она будет 40%. Кредитор эти 40% в полной стоимости кредита прописывать не обязан — он же не знает заранее, что вы решите снять наличку. Но в договоре, конечно, эти 40% должны быть прописаны, так что читайте внимательно.

Должны ли банки указывать полную стоимость кредита в договоре

Да, должны. Причем в законе даже прописано, где именно и как должна быть указана эта информация в договоре. Полная стоимость кредита должна быть указана на первой странице договора кредитования в правом верхнем углу и обведена в квадратные рамки. При этом информация должна быть написана буквально черным по белому: в законе говорится, что данные должны быть указаны цифрами и прописными буквами черного цвета на белом фоне. И не мелким шрифтом, а хорошо читаемым — если на странице есть шрифты разного размера, то ПСК должна быть написана максимальным из них.

Во время чтения договора проверяйте, не включены ли какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти пункты необязательны, то от них можно отказаться и уменьшить себе платежи.

Как списать долги по кредитам

Как рассчитать полную стоимость кредита

В законе прописано не только то, из чего состоит полная стоимость кредита, но и приводится формула, по которой она считается. Так что если есть основания не доверять банку или просто из любопытства хотите перепроверить, это можно сделать.

Банки применяют формулу, которая указана в законе. Точнее, две формулы, которые друг без друга не работают.

Основная формула простая:

Полная стоимость кредита = i х ЧБП х 100

где i — процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП — число базовых периодов в календарном году.

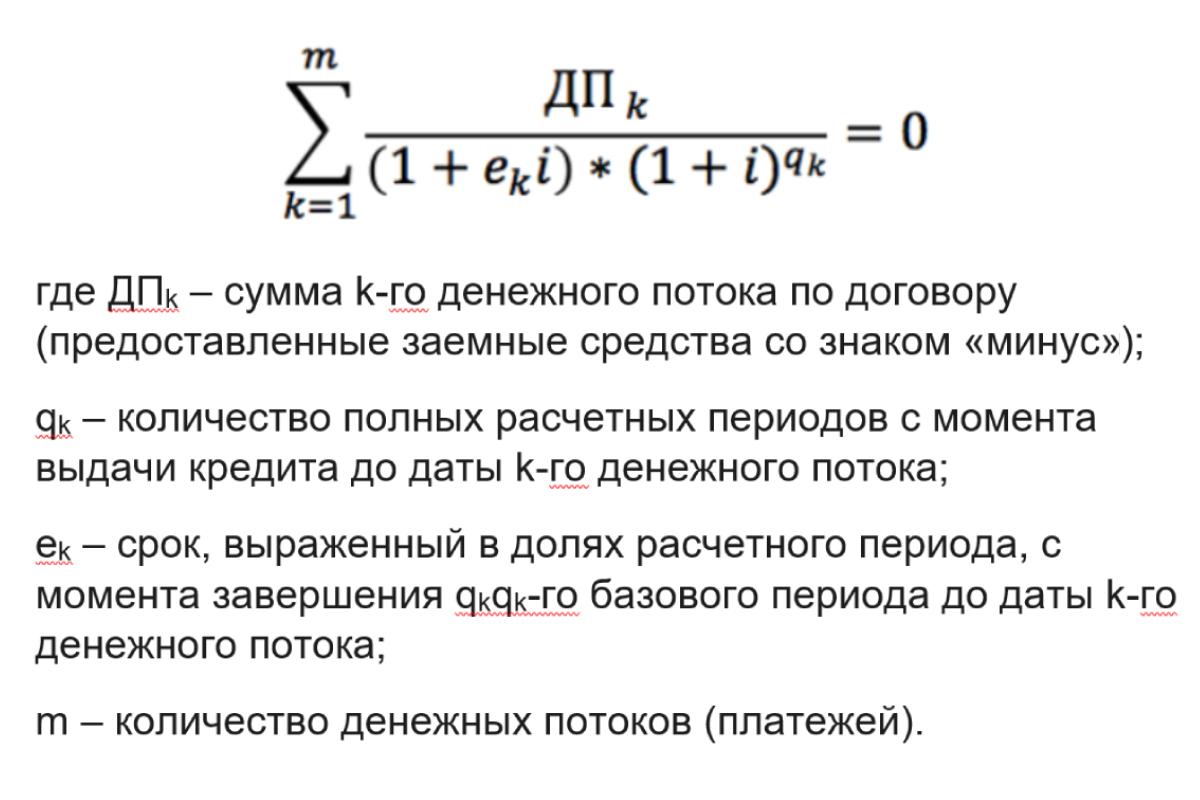

Но чтобы приступать к расчетам, нужно сначала найти показатель i, это уже вторая формула. Нужно найти наименьшее положительное решение уравнения:

- где знаком Σ обозначается суммирование;

- k — порядковый номер платежа;

- ДПk — сумма k-го платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат денег и уплата процентов — со знаком «плюс»);

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа (если базовый период равен одному месяцу и платежи вносятся заемщиком помесячно, то этот показатель будет равен порядковому номеру базового периода);

- ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

- m — количество платежей;

- i — процентная ставка базового периода, выраженная в десятичной форме.

Но необязательно считать все самостоятельно — есть специальные программы.

«Например, кредитные калькуляторы онлайн, чтобы проверить, не обманывает ли вас банк в плане полной стоимости кредита. То есть вы вбиваете сумму кредита, процентную ставку по кредиту, срок кредита — рассчитывается полная стоимость кредита и ежемесячный платеж», — говорит юрист.

Можно воспользоваться калькулятором Банки.ру.

Александр Захаров говорит, что на полную стоимость кредита также может указывать табличка с графиком платежей — обычно в самом конце таблички банки пишут, сколько вы заплатите за полный срок, если будете вносить платежи согласно этому графику.

Как рассчитать переплату по кредиту

Что делать, если в документах не указана полная стоимость кредита

Это как минимум повод для того, чтобы эти документы не подписывать. Если же договор уже заключен и тут вы обнаружили, что банк вас обманул — можно обратиться в суд. Ранее судьи уже рассматривали это как административное правонарушение.

Памятка: как узнать полную стоимость кредита

- Внимательно читайте документы: в договоре должна быть указана ПСК.

- Ищите ПСК на первой странице договора в правом верхнем углу, в рамочке.

- Проверьте расчеты банка самостоятельно с помощью формул или онлайн-калькулятора.

- Не заключайте договор с банком, который игнорирует требования закона.

Специальный сервис Банки.ру поможет подобрать кредит с самыми выгодными для вас условиями и высокой вероятностью одобрения.

Все, кто связывался с банковскими кредитами, знают, что проценты на красивой странице сайта и проценты на черно-белой странице договора – разные, причем вторая процентная ставка может быть больше первой в 2 раза. Но не все знают, что второй вариант имеет свое название (полная стоимость кредита) и регулируется законом. Расскажем про это.

Все, кто связывался с банковскими кредитами, знают, что проценты на красивой странице сайта и проценты на черно-белой странице договора – разные, причем вторая процентная ставка может быть больше первой в 2 раза. Но не все знают, что второй вариант имеет свое название (полная стоимость кредита) и регулируется законом. Расскажем про это.

Что такое полная стоимость кредита в процентах?

Как узнать полную стоимость кредита?

Что включает в себя полная стоимость потребительского кредита?

Как узнать итоговый показатель?

Что дает заемщику анализ показателя?

Как рассчитать ПСК с помощью формулы самостоятельно?

Влияние способа расчета на ПСК

Способы снижения стоимости кредита

Что такое полная стоимость кредита в процентах?

Итак, у нас есть некий кредит. Банк назначает по нему годовой процент, который отображает в рекламе и на сайте/в листовках/так далее. Это – «голая» процентная ставка. Когда заемщик берет этот кредит, оказывается, что «в нагрузку» к процентной ставке идет комиссия за рассмотрение заявки, комиссия за выдачу, комиссия за обслуживание карточки (особенно актуально для кредиток) и повышение процентной ставки на 0,5 пунктов, потому что клиент не является зарплатным. Это – полная стоимость кредита. Если брать по определению, то ПСК – это переведенная в годовой % реальная стоимость займа, со всеми комиссиями, наградами, дополнительными сборами и услугами. Как видите, полная стоимость оформляемого кредита и процентная ставка сильно различаются – различие кроется именно в доп. тратах.

Как узнать полную стоимость кредита?

У вас есть 3 варианта:

- Посмотреть ПСК в договоре. Согласно Федеральному закону «О кредитах» (№353, статья 6), полная стоимость займа должна быть напечатана на самой первой странице, вверху, справа, огромными буквами/цифрами и в большой черной рамке (над графиком платежей и другой информацией). Это сделано для того, чтобы банки не могли обманывать клиентов всякими звездочками и пояснениями мелким шрифтом.

- На помощь может прийти официальный сайт банка. Например, вот на этой странице можно узнать, что значит полная стоимость ипотечного или потребительского кредита в Сбербанке: sberbank.ru/ru/person/credits/overall_cost

- Можно рассчитать эффективную ставку самостоятельно.

Что включает в себя полная стоимость потребительского кредита?

Основная часть:

- Деньги, взятые в долг.

- Проценты по этим деньгам.

Комиссии:

- За выпуск пластика, его годовое обслуживание.

- За расчеты и другие операции с деньгами.

- За открытие и обслуживание счета.

- За саму выдачу займа.

- За оформление, рассмотрение.

Если по кредиту обязательно предусматривается страхование, оно не входит в полную стоимость. Если же страхование – добровольное, но отказ от него влечет за собой повышение процента, это должно быть отражено.

Интересна ситуация с комиссией за выдачу наличных через банкомат. Допустим, вы берете потребительский займ наличными, и есть условие – его дают на карту, а вы снимаете деньги в банкомате. При этом для этого продукта предусмотрена комиссия за снятие наличных. С одной стороны, в законе про это ничего не говорится. С другой стороны, в пункте 4 статьи 6 написано: «В ПСК входят платежи… кредитору, если выдача кредита поставлена в зависимость от совершения таких платежей». Получается, что комиссия за снятие наличных должна входить в ПСК.

Что не входит в ПСК?

- Нарушения договора и связанные с этим последствия (штрафы, пени и так далее).

- Действия, зависящие от заемщика. Например, вы берете кредитку с условием: если тратите в месяц 10000?, ставка – 8%; если тратите меньше, ставка – 11%. В полную стоимость кредита включат 8%.

- Платежи страховым компаниям, если нужно в обязательном порядке страховать предмет залога (квартиру по ипотеке, например).

- Платежи, которые не влияют на возможность получения кредита и процентную ставку (СМС-банкинг, к примеру).

Как узнать итоговый показатель?

Либо спросить в банке, либо высчитать самостоятельно. Первый вариант – лучше, так как банк обязан предоставлять ПСК, поэтому шансы на обман крайне низки. Самостоятельно высчитать тоже можно, но это – непростая задача (ниже мы покажем, что нужно делать).

Что дает заемщику анализ показателя?

Правдивую информацию. Учитывая расхождение процента по публичной оферте и полной стоимости, настоящая переплата по кредиту может сделать бывшее привлекательным предложение крайне невыгодным, а ранее неприметное – том, на котором клиент в конце концов остановится.

Как рассчитать ПСК с помощью формулы самостоятельно?

Вот – формулы:

Вторая формула помогает высчитать ЧБП – нужно найти минимальное решение уравнения. Если, конечно, возникнет желание это сделать, в чем мы крайне сомневаемся. К счастью, есть более легкий путь – вам понадобится доступ к Google-таблицам и график платежей.

Пример расчета полной стоимости кредита

Что нужно сделать, на примере «Кредита на любые цели» от Сбербанка:

- Заходим на ru/ru/person/credits/money/consumer_unsecured

- В центре страницы находим калькулятор.

- Выставляем нужные параметры, получаем ценную информацию, если точнее – ежемесячный платеж.

- Заходим наgoogle.com/spreadsheets/u/0/

- Создаем «Пустой файл».

- Теперь – внимание. Нужно сделать все в точности по инструкции. В клетке А1 пишем сумму кредита со знаком «минус».

- В клетках «А2», «А3» и так далее нужно написать сумму ежемесячного платежа столько раз, сколько месяцев вы будете выплачивать кредит. В нашем примере 1 год = 12 месяцев = клетки с «А2» по «А13». Если считаете займ на 2 года – нужно заполнить клетки с «А2» по «А25». Чтобы не вводить каждый раз сумму вручную, напишите в «А2» ежемесячный платеж, нажмите Enter, снова выделите «А2», потяните клетку вниз (за правый нижний угол) на столько клеток, на сколько требуется.

- В клетке «В1» напишите любую дату, в клетке «В2» – дату на месяц позже. Формат: «день/месяц/год». Мы использовали 1 января 2020 и 1 февраля 2020.

- Теперь нажмите на «В1», зажмите Shift на клавиатуре и щелкните на «В2». Появится рамка, выделяющая обе ячейки. Растяните ее так, чтобы даты заняли столько же клеток, сколько и сумма с платежами (перетащите вниз нижний правый угол выделенного блока).

- В «С1» напишите следующую формулу: =XIRR(A1:A13; B1:B13) * 100. Если у вас заполнено больше или меньше 13 строк – вместо «А13» и «В13» укажите, сколько строк заполнили. XIRR – это та самая формула полной стоимости кредита, указанная выше, она «вшита» в Google-таблицы. Результат – десятичная дробь, поэтому мы умножаем ее на 100, чтобы получить проценты.

Итак, мы получили 14,8%. Как видите, это на 0,9% отличается от ставки, указанной на сайте Сбербанка.

Влияние способа расчета на ПСК

Банки иногда используют модифицированные формулы для расчета ПСК, поэтому расхождения между вашими подсчетами и подсчетами банка возможны. Но разница – в пределах 0,1-0,2%, поэтому особо волноваться не стоит. Если это все же важно, вы всегда можете запросить информацию о методах подсчета ПСК у самого банка.

Способы снижения стоимости кредита

Их, на самом деле, не так уж и много. Вы вряд ли что-то сможете сделать с реальной стоимостью, назначенной банком – вы либо берете кредит, либо не берете. Если хотите снизить переплату – либо поищите более выгодное предложение, либо воспользуйтесь акциями/снижениями процентной ставки (если таковые есть). Ну и, естественно, не допускайте просрочек, чтобы не повысить себе ставку.

- Что такое полная стоимость кредита

- Что входит в формулу расчета ПСК

- Как рассчитать полную стоимость кредита

- Что дает заемщику информация о ПСК

- Должны ли банки указывать полную стоимость кредита в договоре

Что такое полная стоимость кредита

Полная стоимость потребительского кредита (далее – ПСК) – это совокупность всех средств, которые потребитель должен заплатить банку в течение срока действия кредитной сделки.

Этот показатель формируется с учетом основного долга, а также всех переплат сверх него, и наиболее точно показывает реальную цену займа.

Существует максимальные предельные ограничения ПСК, которые устанавливает Центробанк РФ для различных видов, суммовых диапазонов, сроков кредитования. Они не могут превышать среднерыночные значения в отечественных банках более чем на 1/3. Регулятор с периодичностью раз в квартал публикует предварительно рассчитанные данные на своем сайте.

Что входит в формулу расчета ПСК

В ПСК включают все обязательные взносы клиента в рамках договора:

- сумму, которую банк выдает заемщику;

- начисленные проценты, то есть плату за использование заемных финансов;

- стоимость дополнительных услуг, без которых невозможна выдача кредитных средств на данных условиях, – например, взносы по страхованию, если от их наличия зависит процентная ставка;

- сопутствующие комиссии, предусмотренные тарифами банка, – за открытие и ведение счета, за эмиссию и обслуживание карты и т. д.

При расчете показателя не принимают во внимание плату за страхование предмета залога, а также расходы, которые зависят от действий самого клиента или не являются обязательными: штрафные санкции за нарушения требований договора, рост ставки при невыполнении дополнительных условий, списания по СМС-информированию, комиссии за обналичивание и внесение средств (если есть бесплатные способы совершения операций).

Как рассчитать полную стоимость кредита

Перед обращением в банк можно самостоятельно оценить размер ожидаемой переплаты по займу, определив его полную стоимость.

Формула для вычисления ПСК в процентах годовых закреплена законом «О потребительском кредите (займе)» (пункт 2 статьи 6) и имеет вид:

ПСК = i * ЧБП * 100,

где i – процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП – число базовых (или иначе – расчетных) периодов в календарном году (как правило, их 12).

Чтобы определить величину показателя i используют математическое уравнение:

Можно обойтись без сложных формул – воспользоваться онлайн-сервисом на сайте одного из агрегаторов банковских услуг (Банки.ру, Сравни.ру и т. п.) или электронной таблицей. При этом важно понимать, что фактическая цена займа для пользователя в итоге может превысить рассчитанное значение за счет неучтенных расходов – например, комиссий или штрафов.

Для проведения вычислений с помощью программы Microsoft Excel рассчитаем размер платежа в нашем онлайн-калькуляторе. Кстати, сразу под ним вы можете подать заявку на звонок из банка для консультации по условиям кредитования и подачи дистанционной заявки.

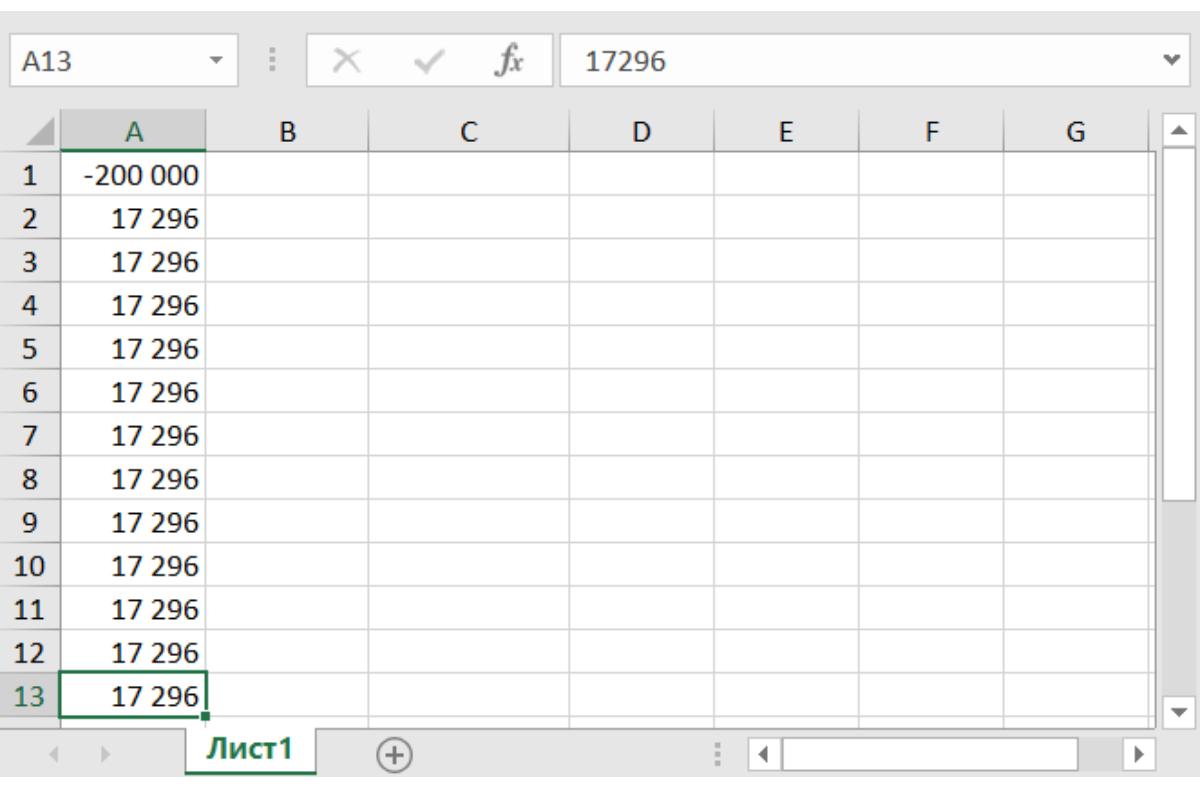

Для примера возьмем потребительский кредит от Совкомбанка на 200 тысяч рублей под 6,9% годовых. При сроке кредитования один год ежемесячный платеж составит 17 296 рублей.

Создаем электронную таблицу на своем устройстве, и можно приступать к расчетам:

- Укажите сумму основного долга со знаком «минус» в ячейке A1.

- Введите значение ежемесячного платежа в ячейки А2– An, где n – срок кредитования в месяцах плюс один. При сроке два года нужно заполнить клетки c A2 по A25, три года – до A37. Мы выполняем вычисления на один год, то есть последней заполненной ячейкой в колонке A будет A13.

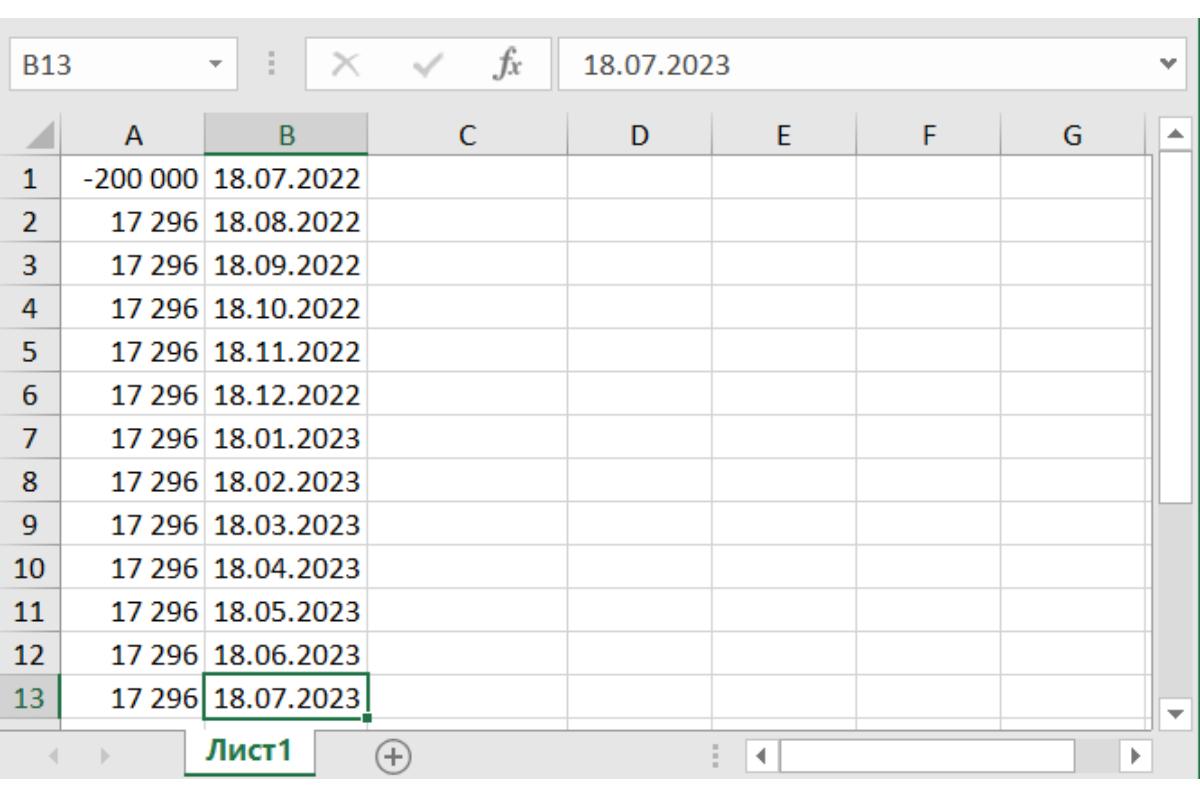

- Укажите предполагаемую дату заключения кредитного договора в формате «день.месяц.год» в ячейке В1, а в каждой последующей строке колонки B – даты с интервалом в один месяц. Количество ячеек с датами аналогично количеству строк в колонке A.

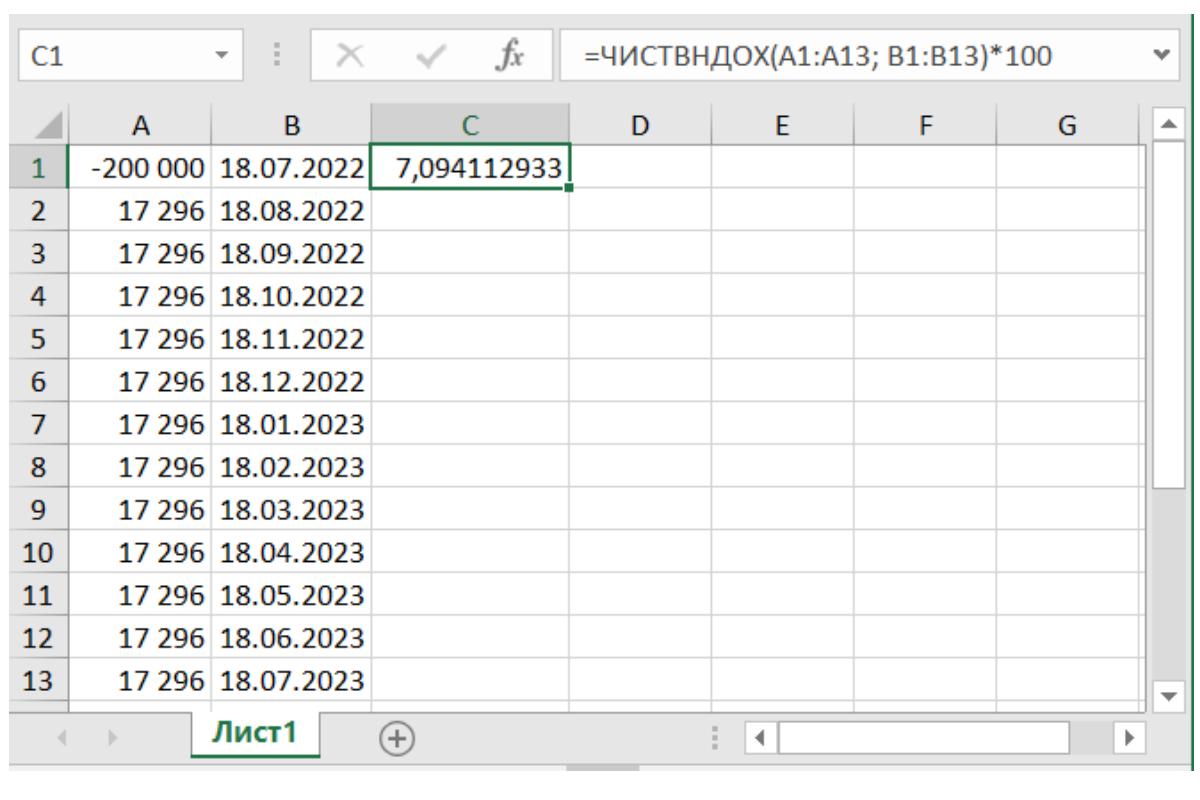

- Введите формулу «=ЧИСТВНДОХ(A1:An; B1:Bn)*100» в ячейке С1. В нашем случае она примет вид «=ЧИСТВНДОХ(A1:A13; B1:B13)*100». Нажмите клавишу Enter.

«ЧИСТВНДОХ» – это встроенная в Microsoft Excel функция. В некоторых аналогичных программах вместо нее используется «XIRR». Умножение на 100 необходимо добавить, чтобы определить не коэффициент, а проценты.

В итоге вычислений получилось значение 7,094112933. Округляем его до трех символов после запятой. Как видите, наш результат 7,094% всего на 0,194 больше, чем процентная ставка (6,9% годовых), но, если по договору будут предусмотрены дополнительные комиссии, разница окажется более явной.

Посмотрим, насколько увеличится показатель при наличии ежемесячной комиссии 0,5% от суммы, выданной заемщику. График погашения будет выглядеть примерно так:

| Дата | Платеж (руб.) | Погашение процентов (руб.) | Погашение тела займа (руб.) | Остаток основного долга (руб.) |

| 18.08.2022 | 18 296,13 | 1172,05 | 16 124,08 | 183 875,92 |

| 18.09.2022 | 18 296,13 | 1077,56 | 16 218,57 | 167 657,35 |

| 18.10.2022 | 18 296,13 | 950,82 | 16 345,31 | 151 312,04 |

| 18.11.2022 | 18 296,13 | 886,73 | 16 409,40 | 134 902,64 |

| 18.12.2022 | 18 296,13 | 765,06 | 16 531,07 | 118 371,57 |

| 18.01.2023 | 18 296,13 | 693,69 | 16 602,44 | 101 769,13 |

| 18.02.2023 | 18 296,13 | 596,39 | 16 699,74 | 85 069,39 |

| 18.03.2023 | 18 296,13 | 450,29 | 16 845,84 | 68 223,55 |

| 18.04.2023 | 18 296,13 | 399,81 | 16 896,32 | 51 327,23 |

| 18.05.2023 | 18 296,13 | 291,09 | 17 005,04 | 34 322,19 |

| 18.06.2023 |

18 296,13 | 201,14 | 17 094,99 | 17 227,20 |

| 18.07.2023 |

18 324,90 | 97,7 | 17 227,20 | 0 |

| Итого |

219 582,00 | 7 582,00 | 200 000,00 |

На этот раз воспользуемся упрощенной формулой:

ПСК = (СП/СЗ – 1)/С * 100,

где СП – сумма всех платежей клиента;

СЗ – сумма выданного потребительского кредита;

С – срок кредитования в годах.

Подставим значения из таблицы:

(219 582/200000 – 1)/1 * 100 = 0,09791 * 100 = 9,791 (процентов годовых).

Выходит, что при наличии дополнительного ежемесячного взноса 1000 рублей величина ПСК возрастет почти на 2,7%. Словом, для точного определения показателя важно знать все сопутствующие платежи.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Что дает заемщику информация о ПСК

ПСК всегда больше, чем процентная ставка, поскольку учитывает все дополнительные расходы заемщика, известные на момент заключения финансовой сделки, а значит, ближе к действительности. Зная этот показатель, можно более взвешенно оценить предложение банка и точнее распланировать свой бюджет.

Чтобы ПСК не превышала реальные расходы на кредитование, соблюдайте условия договора, не допускайте просрочек, выбирайте для оплаты способы, которые не предполагают начисления комиссии.

Должны ли банки указывать полную стоимость кредита в договоре

Законодательство обязывает банки рассчитывать ПСК для каждого конкретного клиента в рублях и процентах годовых и указывать полученные значения в правом верхнем углу на первой странице договора кредитования. Кроме того, в клиентской документации должен быть раскрыт способ вычисления.

Если в Банк России поступит жалоба на кредитора по поводу отказа в предоставлении информации о ПСК, параметрах его расчета или чрезмерного завышения допустимого максимума над среднерыночным процентом, это послужит поводом для проверки финансовой организации.

Выбирая банк для сотрудничества, клиенты нередко упускают важные детали, в результате чего многие вопросы возникают уже после заключения сделки. Это особенно касается неопытных заемщиков. Внимательное отношение к кредитной документации позволит избежать ненужных переплат, ведь она содержит гораздо больше информации, чем простая процентная ставка и сумма платежа.

Российские банки раньше часто придумывали сомнительные схемы по привлечению клиентов – обещали низкие ставки по кредитам, которые оказывались намного более высокими. С 2008 года проблему решили – банки теперь обязаны указывать полную стоимость кредита с учетом всех дополнительных платежей. И благодаря этому показателю любой клиент может легко понять, какую сумму он переплатит банку, если оформит кредит. Как рассчитывается полная стоимость кредита и что о ней стоит знать клиенту – расскажем в этой статье.

Содержание статьи

- 1 Что такое «полная стоимость кредита»?

- 2 Что входит, а что не входит в полную стоимость кредита?

- 3 Как рассчитывается полная стоимость кредита?

- 4 Пример расчета ПСК – как правильно?

- 5 Зачем заемщику знать ПСК?

- 6 Выводы

Что такое «полная стоимость кредита»?

Если банк в рекламе предлагает беспроцентную рассрочку или кредит под 0% годовых, то, по логике, ежемесячный платеж рассчитывается простым делением суммы кредита на его срок. А если по кредитной карте долгий льготный период, то и по ней клиент должен отдавать только то, что взял. По факту, однако, это не совсем так – и если клиент откроет договор на пункте «Полная стоимость кредита», там будет какая-то цифра больше нуля. А часто – намного больше нуля.

Формально полная стоимость кредита – это те затраты, которые понесет клиент по кредитному договору, выраженные в процентах от первоначальной суммы кредита. То есть, полная стоимость кредита – это окончательная и бесповоротная переплата заемщика.

Впервые полную стоимость кредита банки начали указывать с 2008 года, таким было требование закона, а до этого указывалась эффективная ставка процента. По сути, это похожие величины, но впоследствии расчет уточнили – ведь банки начали выдумывать все новые и новые уловки (вроде страховки и удорожания кредита при отказе от нее).

Полная стоимость кредита в обязательном порядке должна быть указана в кредитном договоре – будь это потребительский кредит, кредитная карта, автомобильный или ипотечный кредит. Более того, полная стоимость кредита – это не то же самое, что процентная ставка по нему:

- процентная ставка по кредиту – это процент, который платит заемщик банку за пользование кредитными средствами;

- полная стоимость кредита – учитывает как процентную ставку, так и дополнительные платежи, которые должен будет сделать заемщик. Например, это может быть обязательная или добровольная страховка, стоимость обслуживания кредитной карты или стоимость оформления закладной по ипотечному кредиту.

Говоря проще, полная стоимость кредита – это все, что заплатит «сверху» основной суммы заемщик, который будет гасить кредит по графику.

Что входит, а что не входит в полную стоимость кредита?

Главная задача расчета полной стоимости кредита (ПСК) – показать заемщику окончательную сумму его переплаты, если он будет следовать всем правилам и графику платежей. То есть, в нее входят все обязательные платежи по кредиту, с которыми столкнется клиент.

Как следует из федерального закона «О потребительском кредите (займе)», в расчет полной стоимости кредита включаются платежи:

- по погашению основной суммы кредита (формально это не переплата, все дело в формуле подсчета, о ней дальше);

- по уплате процентов по кредитному договору;

- другие обязательные платежи в адрес кредитора, если они предусмотрены договором (например, если есть комиссия за выдачу кредита, и т.д.);

- в случае потребительского кредита на карту – стоимость обслуживания карты;

- платежи в пользу третьих лиц, если они предусмотрены условиями договора;

- сумма страховой премии по договору страхования – но только если при страховом случае выплату получит не заемщик, а другое лицо (то есть, банк);

- сумма страховой премии по договору добровольного страхования, если от наличия или отсутствия страховки зависят условия кредита (сейчас почти всегда отсутствие страховки повышает процентную ставку по кредиту).

По прочим платежам и платежам в адрес третьих лиц закон делает оговорку: если на момент заключения договора сумма таких платежей точно не известна, то в полной стоимости кредита учитывается сумма, актуальная на данный момент.

Не включаются в полную стоимость кредита платежи, которые заемщик несет не по желанию банка, или за нарушение условий договора. Такими платежами могут быть:

- платежи, которые обусловлены требованиями законодательства, а не условиями договора (например, обязательное страхование объекта недвижимости по ипотеке). Отдельно прописаны и платежи в счет страхования объекта залога по потребительскому кредиту;

- платежи, которые заемщик вносит как штрафные санкции за нарушение условий договора (никто заранее не знает, просрочит ли заемщик платеж);

- платежи, которые зависят от решения заемщика (например, если в условиях договора есть комиссия за досрочное погашение долга – оплачивая кредит по графику, заемщик ее не платит);

- платежи по дополнительным услугам, которые никак не влияют на шансы получить кредит и на его условия, и от которых можно отказаться в течение 14 дней после оформления (то есть, финансовая защита и другие варианты страховок);

- плата за валютные операции (курсовые разницы) или комиссия за снятие наличных с карты (заемщик при желании может их не снимать, а проводить оплату).

Конкретный перечень платежей, которые учитываются или не учитываются в полной стоимости кредита, можно найти на сайтах банков – просто потому, что разные банки делают разные услуги обязательными или добровольными к оплате клиентом.

Например, «Альфа-Банк» включает в полную стоимость автокредита расходы на полис КАСКО, но не включает расходы на ОСАГО. А по ипотеке включает и оформление залога, и оформление аккредитива, и регистрацию закладной, услуги нотариуса, и плату за страховку.

Как рассчитывается полная стоимость кредита?

На первый взгляд, все очень просто – нужно сложить сумму платежей по графику, отнять от полученного значения первоначальную сумму кредита, разделить на число лет (или на число месяцев, а потом умножить на 12).

Но так как кредиты бывают разные, как и способы их погашения, в законе предусмотрена более сложная формула для расчета. Начинается она не очень сложно:

![]()

где:

ПСК – полная стоимость кредита в процентах годовых

i – процентная ставка базового периода (не в процентах, а в десятичной дроби)

ЧБП – число базовых периодов в течение года (год всегда равен 365 дням)

Сложнее всего рассчитать процентную ставку базового периода – ведь это может быть день, месяц, квартал или целый год.

В законе прописана громоздкая формула – это уравнение, в котором нужно найти наименьшее положительное решение:

где:

ДПк – сумма денежного потока в конкретный период. В данном случае поток может быть как со знаком минус (выдача кредита), так и со знаком плюс (его погашение). Именно поэтому в расчете учитывается и погашение основной суммы

qk – количество полных базовых периодов с момента выдачи кредита до текущего момента

ek – срок, который пройдет от завершения прошлого базового периода до даты платежа

m – количество денежных потоков. Сюда входит и выдача кредита, и его погашение (то есть, для кредита на 12 месяцев это будет 13 платежей)

Как можно понять их курса математики, нужно решить достаточно объемное уравнение, определив процентную ставку – то есть, значение i. А ноль в конце уравнения означает, что по итогам кредит должен быть полностью погашен.

Пример расчета ПСК – как правильно?

Нет смысла рассчитывать ПСК вручную, даже банки делают все это исключительно в автоматическом режиме. А в домашних условия расчет можно сделать в Excel, например, через функцию ВСД (внутренняя ставка доходности).

Посчитаем на примере: взят кредит на сумму в 400 000 рублей на срок в 2 года с погашением аннуитетными платежами раз в месяц, ежемесячный платеж составляет 19 017 рублей (последний – 19 010,52 рублей).

Если посчитать все по старинке:

- сумма всех платежей – 456 402 рубля;

- переплата за весь срок – 56 402 рубля;

- переплата за месяц – 2 350 рублей, или 0,5875% от суммы кредита;

- стоимость кредита за год – 7,05% годовых.

Это будет совсем неточный расчет – ведь кредит погашается по аннуитетной схеме, когда проценты «капают» на остаток долга, но распределены так, что в начале погашаются больше проценты, а потом – основная сумма.

Используем Excel, функцию ВСД с данными [-400000; 19017; 19017;…;19017; 19010,52]. Получим значение в 1,083% (то есть, 0,01083)– это ставка за базовый период, то есть, месяц:

По формуле ПСК получаем такую полную стоимость кредита:

ПСК = 0,01083 × 12 × 100 = 12,996%

Учитывая, что при расчете ВСД было небольшое округление, полная стоимость кредита в данном случае составляет 13% годовых.

Зачем заемщику знать ПСК?

Изначально требование указывать полную стоимость кредита появилось в законе из-за того, что некоторые банки слишком часто шли на хитрости, заманивая клиентов сверхнизкими процентными ставками (например, 0,01% годовых), но взимали с них дополнительные платежи (вроде 2-3% от суммы кредита в месяц за расчетное обслуживание).

ПСК позволяет точно понять, какой процент от первоначальной суммы кредита переплатит клиент – причем уже с учетом навязанной или обязательной страховки, комиссионных сборов, стоимости обслуживания по карте, и всеми остальными платежами.

И если менеджер банка по какой-то причине начнет требовать от клиента-заемщика оплатить что-то еще (например, подписку на СберПрайм или подписку на юридические или медицинские консультации), можно будет совершенно четко понять – это незаконное требование.

В ряде случаев клиент может заплатить меньше, чем ПСК – например, если он будет грамотно пользоваться льготным периодом по карте, сделает разовый платеж для снижения ставки по ипотеке или найдет способ оформить страховку по кредиту в сторонней компании и сэкономить на этом. Но как только банк пытается взять что-то сверх ПСК, клиент должен понимать – ему пытаются навязать что-то необязательное, от чего можно смело отказываться.

Выводы

ПСК – это полная стоимость кредита, представляющая собой сумму, которую клиент обязан вернуть банку. В нее входит не только основной долг и сумма процентов по нему, но и всевозможные дополнительные комиссии и платежи.

Рассчитать сумму кредита можно как самостоятельно (для чего нужно хорошо знать математику), воспользоваться онлайн-калькулятором или занести все данные в Excel.

Знание полной стоимости кредита позволит сэкономить на тех дополнительных услугах, которые банк выдает за обязательные, но которые таковыми не являются.