В связи с изменением порядка перечисления денег в бюджет появились новые понятия. Одно из них – сальдо единого налогового счёта. Давайте подробно разберём, что это такое и как его узнать.

Сальдо – остаток на налоговом счёте

С начала 2023 года организации и ИП платят свои налоги, взносы и сборы по-новому. Деньги отправляются на единый налоговый счёт (ЕНС), то есть в общий кошелёк компании. Затем ФНС распределяет эту сумму на разные платежи, срок уплаты которых подошёл.

Поступившие на ЕНС суммы составляют его приходную часть. На его расходной части формируется так называемая совокупная налоговая обязанность. Это сумма налогов, которую организация или ИП на конкретную дату должны бюджету. Разница между приходом и расходом ЕНС – это и есть сальдо на текущий момент. Его ещё можно назвать остатком или балансом налогового счёта.

Поясним, что это значит, на примере ООО «Лютик»:

- на 1 января у компании не было ни переплаты, ни задолженности по обязательным платежам – сальдо на ЕНС было нулевым;

- 20 января бухгалтер перечислил на налоговый счёт 50 тыс. рублей. После зачисления этой суммы сальдо ЕНС ООО «Лютик» стало равно 50 тыс.;

- 28 января компания должна заплатить за работников НДФЛ в сумме 20 тыс. рублей и страховые взносы в сумме 25 тыс. рублей. То есть совокупная налоговая обязанность ООО «Лютик» на 28 января равна 45 тыс. рублей. До наступления этого дня деньги находятся на ЕНС, а его сальдо остается равным 50 тыс. рублей;

- 28 января ФНС списала с ЕНС ООО «Лютик» 20 тыс. рублей в счёт уплаты агентского НДФЛ и 25 тыс. – в счёт уплаты взносов. Сальдо ЕНС стало равно 5 тыс. рублей.

Каким бывает сальдо

Сальдо по единому налоговому счёту может быть:

- положительным, то есть налогоплательщик переплатил в бюджет;

- отрицательным – это значит, что имеется задолженность;

- нулевым – компания ничего не должна бюджету, но также не имеет и переплаты.

В примере выше после списания сумм налога и взносов на ЕНС остались деньги. Это положительное сальдо единого налогового счёта. И если возникнет какое-то обязательство перед бюджетом, ФНС спишет его сумму с этого остатка.

Продолжим пример с ООО «Лютик». Предположим, ФНС выяснила, что в прошлом году компания допустила нарушение – не представила своевременно нужный документ в налоговую. За это ей был выписан штраф в сумме 200 рублей, и 1 февраля его сумма была списана с ЕНС. Вот как это отразилось на сальдо:

- на 28 января сальдо ЕНС равно 5 тыс. рублей;

- 1 февраля списали штраф в сумме 200 рублей;

- после этого сальдо ЕНС стало равно 4,8 тыс. рублей.

Сальдо всё ещё положительно, но его сумма уменьшилась.

Теперь рассмотрим отрицательное сальдо по ЕНС и поясним, что это значит. Предположим, что ФНС выставила ООО «Лютик» штраф в сумме 10 000 рублей со сроком уплаты 1 февраля. Тогда на ЕНС будут такие изменения:

- на 28 января сальдо ЕНС равно 5 тыс. рублей;

- 1 февраля списали штраф в сумме 10 тыс. рублей, но из имеющегося на счёте остатка была погашена только половина;

- сальдо ЕНС теперь равно −5 тыс. рублей, то есть оно стало отрицательным.

Важно: отрицательное сальдо по ЕНС – это налоговая задолженность компании. Суммы, поступившие на налоговый счёт, в первую очередь пойдут на её погашение, и только потом – в счёт текущих платежей. К тому же на недоимку могут начисляться пени. Чтобы не висел долг, нужно пополнить ЕНС на сумму отрицательного сальдо.

И вновь вернёмся к ООО «Лютик», с которого списали штраф. Сумма текущих платежей компании за февраль составила 50 000 рублей. Вот какие движения были на ЕНС дальше:

- на 1 февраля сальдо составляло −5 тыс. рублей;

- 20 февраля бухгалтер перечислил на ЕНС 50 тыс. рублей для уплаты текущих платежей;

- сальдо ЕНС стало равным 45 тыс. рублей. Этого не хватит, чтобы погасить текущие платежи. Если не пополнить сальдо ещё на 5 тыс., то 28 февраля оно вновь станет отрицательным;

- 25 февраля бухгалтер перечислил на ЕНС ещё 5 тыс. рублей. Теперь на сальдо 50 тыс., то есть сумма, достаточная для уплаты всех текущих платежей;

- 28 февраля были списаны налоги и взносы на общую сумму 50 тыс. рублей, и сальдо ЕНС компании «Лютик» стало нулевым.

![]() Читайте также:

Читайте также:

- Как зачислить деньги на единый налоговый счёт

- Единый налоговый платёж для организаций и ИП

Как узнать сальдо ЕНС

Существует несколько способов, посредством которых можно узнать о состоянии своего налогового счёта:

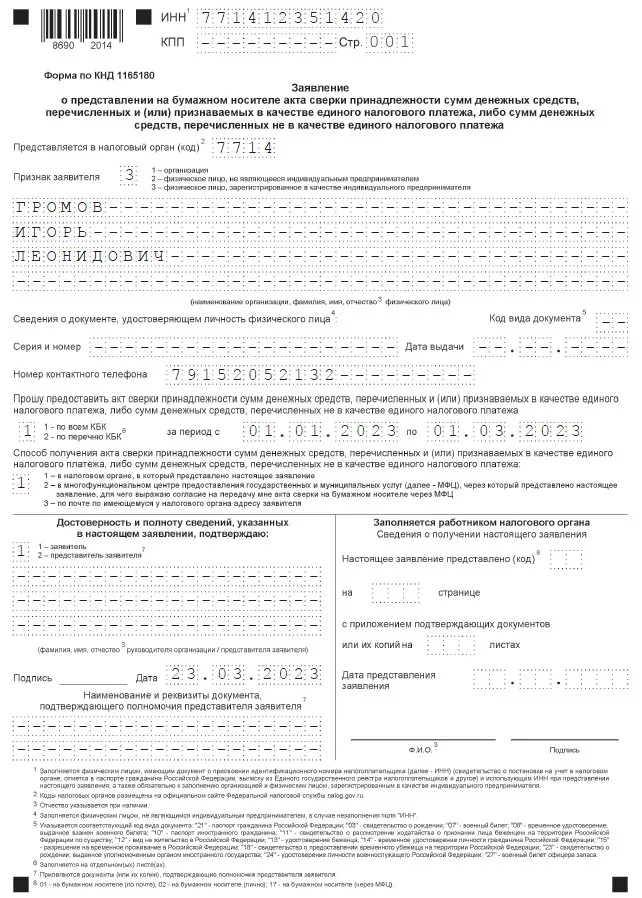

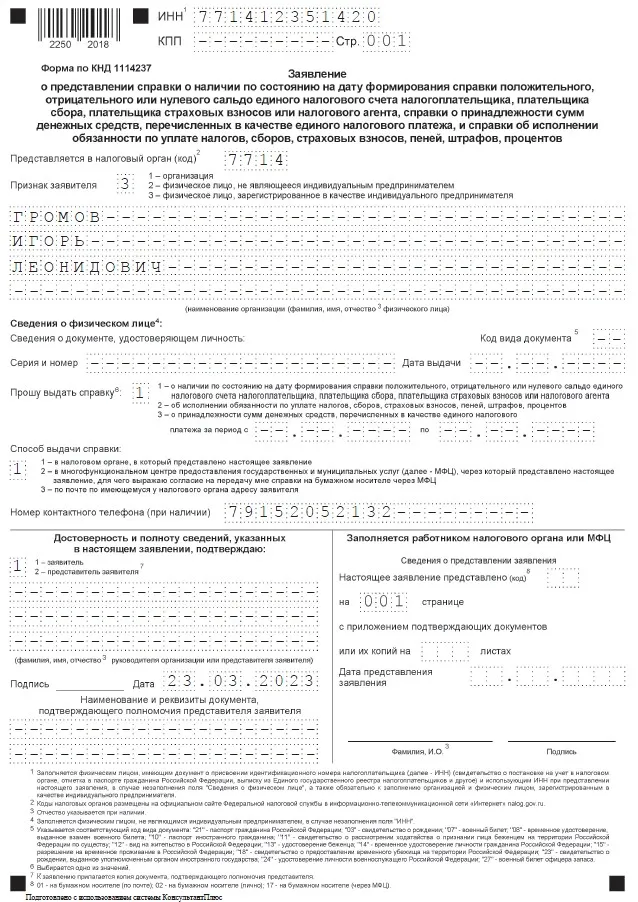

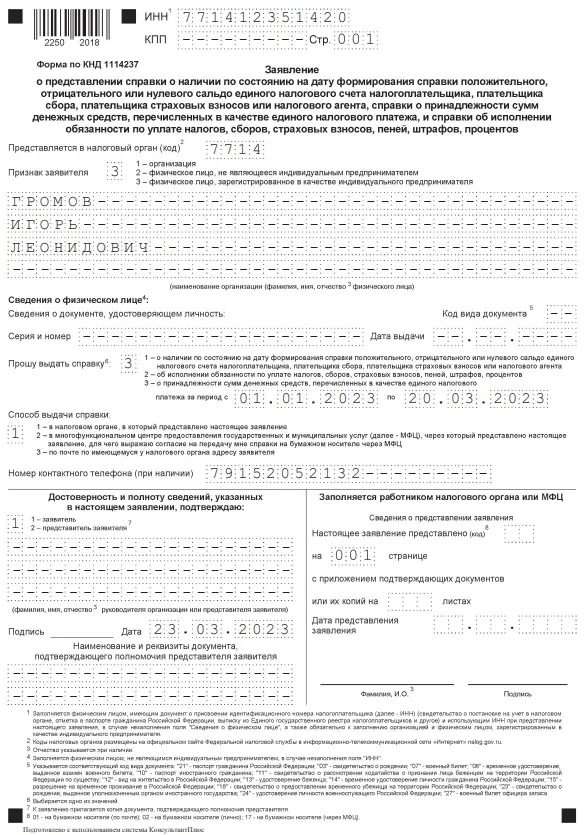

- Запросить справку о сальдо ЕНС (КНД 1160082) в налоговой, подав заявление из Приложения 1 к приказу от 14.11.2022 N ЕД-7-19/1086@.

- Запросить ту же справку по ТКС через операторов ЭДО.

- Запросить справку о сальдо в Личном кабинете налогоплательщика. Нужно перейти в раздел «Жизненные ситуации», затем «Запросить справки и другие документы», а далее «Запрос на справку о сальдо ЕНС».

- Посмотреть сальдо в Личном кабинете налогоплательщика. Эта возможность заявлена ФНС, но пока существует лишь теоретически. Более подробно об этом читайте далее.

Особенности 2023 года

Текущий год стал первым для нового механизма перечисления налогов, поэтому возникли сложности.

Сальдо ЕНС на начало года формировалось по особым правилам (п.1 ч.1 ст. 4 закона № 263 от 14.07.2022). ФНС нужно было перенести на него суммы излишне уплаченных налогов и авансов по ним, сборов, страховых взносов, пеней, штрафов, процентов, а также недоимки по этим платежам. При этом отдельные обязательства в расчёт не попали, поскольку платятся не через ЕНС. Кроме того, были списаны переплаты и задолженности, возникшие более 3 лет назад. В общем, правила формирования первоначального сальдо нельзя назвать простыми.

Сложно пришлось не только ФНС. В начале года у компаний возникло немало вопросов по единому налоговому счёту, в том числе по его балансу. Некоторые налогоплательщики увидели в своих личных кабинетах отрицательные суммы сальдо, которых, по их мнению, быть не должно. А вскоре раздел ЕНС в ЛК налогоплательщика и вовсе стал недоступен.

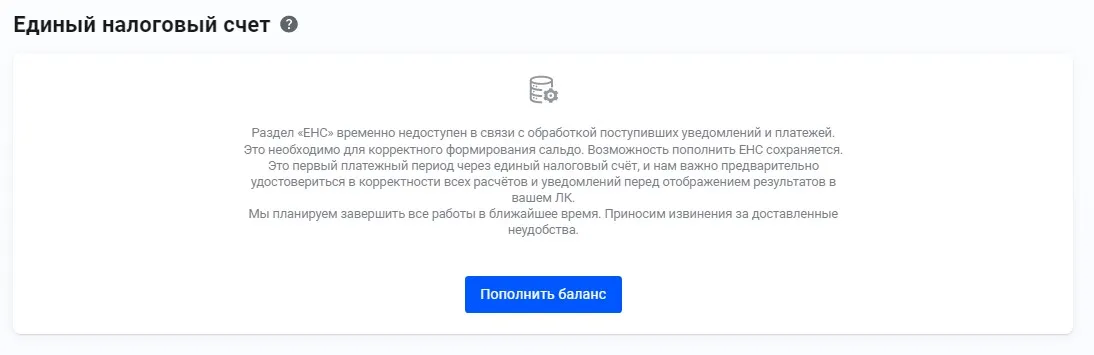

На конец марта 2023 года сальдо на едином счёте в личном кабинете по-прежнему не видно. Но ФНС обещает, что вскоре всё заработает. Сейчас проходят индивидуальные сверки с компаниями. Глава налоговой службы Дании Егоров недавно заявил, что они продлятся «до окончания в марте – апреле текущего года декларационной кампании». Пока же, чтобы узнать остаток на ЕНС, приходится запрашивать справку по сальдо в своей ИФНС.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Сальдо по ЕНС: общая информация

Сальдо или остаток по ЕНС – разница между суммой средств, зачисленных на ЕНС и списанных с него в счет уплаты обязательных платежей. Сальдо может быть:

-

Нулевым (нейтральным) – на ЕНС 0 руб.

Нулевое сальдо образуется, когда сумма списанных с ЕНС средств, равна сумме перечисленных на него денег.

Допустим, ИП на ПСН пополнил ЕНС на 18 000 руб., чтобы оплатить остаток по патенту, который не перекрылся страховыми взносам (18 000 руб.). ИФНС по сроку уплаты спишет с ЕНС 18 000 руб. в счет уплаты оставшейся части налога по ПСН. На счете останется 0 руб. – это и будет нулевым или нейтральным сальдо.

-

Положительным – на ЕНС переплата (значение со знаком «+»).

Положительное сальдо возникает, когда на ЕНС зачислено больше средств, чем списано с него.

Допустим, ИП перечислил на ЕНС не 18 000 руб., а 20 000 руб. (с запасом). Налоговая списала со счета 18 000 руб., осталось 2 000 руб. – это положительное сальдо по ЕНС или переплата.

Переплатой налогоплательщик может распорядиться по своему усмотрению: оставить на ЕНС, вернуть себе или третьему лицу на банковский счет или зарезервировать ее на определенный платеж.

-

Отрицательным – на ЕНС недоимка (значение со знаком «-»).

Отрицательное сальдо образуется, когда сумма средств, подлежащая списанию с ЕНС (совокупная обязанность по платежам), больше, чем имеется на счете.

Допустим, ИП ошибся и перевел на ЕНС, в счет оплаты оставшейся части налога по ПСН, не 18 000 руб., а 17 500 000 руб. 500 руб. – это недоимка или отрицательное сальдо по ЕНС. На него налоговая будет каждый день начислять пени. Поэтому желательно не допускать образования задолженности по счету.

Чтобы своевременно и в полном объеме исполнять свои обязанности по уплате налогов и других обязательных платежей, важно знать актуальный остаток по ЕНС. Получить информацию о сальдо по единому налоговому счету можно несколькими способами.

Хотите быть в курсе последних изменений законодательства? Необходимо экспертное мнение или нужно обновить свои знания? Вступайте в чат «Бухгалтеры всея Руси». Это уникальное сообщество бухгалтеров, меняющих рынок.

Как узнать сальдо по ЕНС в 2023 году

Приведем все возможные способы получения информации по ЕНС, даже те, которые на момент написания статьи не работают (по техническим причинам).

Получение информации в личном кабинете на сайте ФНС

Самый простой, но пока не актуальный, способ получения информации об остатке на ЕНС – в личном кабинете на сайте ФНС (ЛК ФЛ, ЛК ИП и ЛК ЮЛ).

Данные о сальдо по счету отражаются в разделе «Единый налоговый счет». Но пока функционал сервиса позволяет лишь пополнить баланс. Информация об остатке недоступна. И когда она появится – сказать сложно.

Возможно, после того как нагрузка на сайт и саму налоговую службу в связи с декларационной кампанией 2023 года спадет. А это минимум через месяц. Поэтому для получения данных об остатке ЕНС, рекомендуем воспользоваться способами, приведенными ниже.

Сверка расчетов с бюджетом

Проводить сверку расчетов с бюджетом актуально, если вам известен остаток, но вы с ним не согласны или необходимо получить расширенную информацию по поступлениям и списаниям с ЕНС и о сумме задолженности или переплаты.

Для проведения совместной с ИФНС сверки расчетов нужно составить заявление и направить его в налоговую инспекцию. Форма заявления зависит от того, как подается документ:

-

Электронно – формат, утвержден письмом ФНС от 09.01.2023 № АБ-4-19/7.

-

На бумаге – форма, утверждена письмом ФНС от 29.12.2022 № АБ-4-19/17879.

После того как ИФНС получит заявление она сформирует и направит налогоплательщику акт сверки. Срок подготовки такого документа составляет:

-

три дня с даты регистрации – если заявление составлено в электронной форме.

-

пять дней – если документ направлен в ИФНС на бумаге.

Заявление должно быть зарегистрировано не позднее следующего дня после его подачи.

После того как будет получен акт, в него можно внести свои корректировки и направить на согласование в ИФНС. Акт уточнения инспекция может рассматривать до 30 календарных дней (п. 54 Административного регламента, утв. приказом ФНС от 29.12.2022 № АБ-4-19/17879).

Получение справки о сальдо ЕНС

В этой справке отражается актуальный остаток по ЕНС на запрошенную дату, а также детализируется информация по отрицательному сальдо и приводится расчет пеней в приложении к справке (при необходимости).

Для получения этой справки в налоговую инспекцию по месту учета нужно направить заявление по форме, утвержденной приказом ФНС от 14.11.2022 № ЕД-7-19/1086@.

Срок подготовки справки – пять рабочих дней.

Способ получения документа указывается в заявлении. Доступно четыре варианта: в ИФНС, МФЦ, по почте или в электронной форме.

Получение справки о принадлежности сумм ЕНП

В ней отражается остаток по ЕНС на начало и конец запрошенного периода, а также общая информация о суммах средств, которые поступили в рамках ЕНП на ЕНС и списались со счета.

Для того чтобы получить эту справку в налоговую инспекцию нужно направить заявление по форме, утвержденной приказом ФНС от 14.11.2022 № ЕД-7-19/1086@.

Срок формирования документа – пять рабочих дней.

Получить справку можно в ИФНС, МФЦ, по почте или в электронной форме. Способ выбирается при заполнении заявления.

Не останавливаетесь на достигнутом и продолжаете совершенствовать свои знания? Вступайте в чат «Бухгалтеры всея Руси». Здесь вы найдете экспертное мнение по многим вопросам: налоги, продажи, бизнес.

Получения ответа от ФНС

Для получения информации о сальдо по ЕНС, можно направить запрос в налоговую службу через специальную форму на сайте ФНС (сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС»).

Для этого потребуется:

-

Указать ФИО физического лица или ИП либо название организации.

-

Актуальный номер телефона для связи.

-

ИНН.

-

Выбрать из выпадающего списка следующий вопрос: «Не согласен с САЛЬДО, требуется актуализация».

После получения заявки с вами должен связаться налоговый инспектор и предоставить консультацию по ЕНС и актуальному сальдо по нему.

Бесплатный чат в Telegram для бухгалтеров «Бухгалтеры всея Руси»

Обсуждаем законы, делимся рабочими лайфхаками и помогаем друг другу.

Реклама: ИП Мемрук, ИНН: 772074952763

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Вопрос: Каким образом при расторжении договора лизинга по инициативе лизингодателя осуществляются расчет сальдо встречных обязательств и определение того, на какой из сторон данного договора лежит завершающая обязанность?

Посмотреть ответ

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Может ли быть сальдо по НДС в бухгалтерском балансе?

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Каковы критерии разграничения зачета и сальдо?

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

Как заполнить строку 4100 «Сальдо денежных потоков от текущих операций»?

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше экспорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

На чтение 14 мин Просмотров 2.6к.

Обновлено 16.01.2023

Содержание

- Что такое сальдо

- Как определить сальдо?

- Сальдо в бухгалтерском учете

- Сальдо во внешнеторговых отношениях

- Сальдо торгового баланса

- Сальдо платежного баланса

- Функции

- Что означает сальдо

- Применение

- В торговом балансе

- В платежном балансе

- В международной торговле

- Примеры расчета

- Заключение

Сальдо (от итальянского saldo – баланс) – это остаток по бухгалтерскому счету на определенный момент времени. Для расчета сальдо следует вычислить разницу между поступлениями и расходами денежных средств. Термин чаще всего используется в бухгалтерском учете, однако его можно применять в любой области, связанной с финансами.

Из этой статьи вы узнаете, что такое сальдо в бухгалтерии простыми словами и как применяется этот термин во внешнеэкономической деятельности.

Что такое сальдо

Немного истории. Родиной бухгалтерского учета является Италия. В конце XV века математик Лука Пачоли изобрел так называемую систему двойной записи, согласно которой каждая операция в учете отражается на двух счетах. К примеру, если кто-то является верителем (то есть дебитором), то другого нужно обозначить должником. Или если деньги израсходованы из кассы, значит, поступил товар. Согласно порядку ведения торговых книг, каждая запись по приходу (дебет) должна отражаться в левой стороне книги, а расходные (кредитовые) операции – в правой. Разница между двумя колонками – это сальдо. Впрочем, сам термин получил свое применение намного позже – в XIX веке, опять-таки в Италии.

Простыми словами, сальдо – это разница между приходом и расходом. Однако не все счета учета отражают движение денег. Существуют еще так называемые пассивные счета, по которым ведется учет обязательств, т.е. задолженности. Но об этом поговорим чуть позже, а пока вернемся к простым примерам для жизни.

Как определить сальдо?

Предположим, вы открываете счет в банке и оформляете дебетовую карту как частное лицо. Начальное сальдо по счету будет нулевое. Через несколько дней вам зачислена зарплата в размере 75 000 руб. (1 000 $ или 29 000 грн.), а затем вы произвели кое-какие расходы на сумму 22 500 руб. (300 $ или 8 700 грн.). Больше за месяц движений по счету не было. Таким образом, сальдо на конец периода по вашему счету будет составлять 52 500 руб. (700 $ или 20 300 грн.).

Другой пример. Ваш друг на начало месяца был должен вам 37 500 руб. (500 $ или 14 500 грн.). В течение месяца он погасил свой долг частично, перечислив вам 22 500 руб. (300 $ или 8 700 грн.). На конец месяца сальдо расчетов составило 15 000 руб. (200 $ или 5 800 грн.) в вашу пользу. Когда считается остаток долга, то сальдо всегда в пользу того, кому кредитор должен.

Как посчитать сальдо? Для этого нужно выполнить два действия:

- К начальному остатку по счету прибавить суммы по операциям, которые этот остаток увеличивают. Это относится и к долговым обязательствам. Допустим, вы были должны Пете 7 500 руб. (100 $ или 2 900 грн.) и взяли у Васи еще 15 000 руб. (200 $ или 5 800 грн.). Таким образом, ваша текущая кредиторская задолженность составляет 22 500 руб. (300 $ или 8 700 грн.).

- Далее из этого значения нужно вычесть суммы по обратным операциям. Предположим, в этом месяце вы вернули Пете 3 750 руб. (50 $ или 1 450 грн.), и кредитовое сальдо составит 18 750 руб. (250 $ или 7 250 грн.) (300-50).

Сальдо в бухгалтерском учете

Теперь, когда стало понятно, что такое сальдо и как его посчитать для простых жизненных ситуаций, перейдем к более глобальным расчетам. Начнем с учета операций внутри предприятия. В бухгалтерии сальдо – это остаток по активному или пассивному счету бухгалтерского учета.

Такие остатки на конец квартала или года переносятся в бухгалтерский баланс – основной отчет о финансово-хозяйственной деятельности предприятия.

Счета учета делятся на активные и пассивные. Активные – это счета, по которым отражается движение активов. Напомню, что к активам относятся:

- основные средства;

- нематериальные активы;

- запасы (материалы, товары и др.);

- денежные средства;

- дебиторская задолженность.

На пассивных счетах учитываются источники средств:

- уставный капитал;

- нераспределенная прибыль;

- кредиторская задолженность.

По активным счетам сальдо должно быть дебетовым. Это означает, что дебет (приход) должен превышать кредит (расход). К примеру, запасы товаров на складе или остаток денег в кассе не могут выражаться отрицательным значением. Таким образом, по таким счетам сальдо может быть только дебетовое (отраженное по левой стороне регистра бухгалтерского учета) или нулевое.

В пассивных счетах, наоборот, кредит должен быть больше дебета, и сальдо располагается в правой стороне регистра. Например, задолженность по кредиту в банке отражается на пассивном счете. Если по такому счету дебет превысит кредит, это означает, что вы переплатили, то есть отдали банку сумму больше, чем составляла ваша задолженность. В этой ситуации сальдо на конец периода будет располагаться в правой части регистра и принимать отрицательное значение. Отрицательное сальдо всегда подсвечивается в бухгалтерской программе красным цветом.

Красное сальдо в учете означает, что где-то была допущена ошибка. Если бухгалтер формирует ведомость по счетам и видит, к примеру, что сальдо по кассе отрицательное и выделено красным цветом, значит, какая-то операция была пропущена или отражена неверно.

Существуют также активно-пассивные счета, по которым сальдо может считаться как по дебету, так и по кредиту. К примеру, если сальдо по расчетам с покупателями дебетовое, это означает, что покупатель должен нам. А сальдо по кредиту возникает в случаях, когда покупатель перечислил аванс, по которому пока не произведена отгрузка.

Если начальное сальдо равно конечному, это может означать две ситуации:

- в течение периода по счету не было движений;

- по дебету и кредиту проходили одинаковые суммы.

Например, остаток по счету учета материалов на начало месяца составлял 90 000 руб. (1 200 $ или 34 800 грн.). В течение месяца поступили материалы на сумму 45 000 руб. (600 $ или 17 400 грн.). Эти же материалы были отпущены в производство. Таким образом, сальдо на конец месяца составило те же 90 000 руб. (1 200 $ или 34 800 грн.).

У бухгалтера часто возникает необходимость узнать состояние счета не на конец какого-либо периода, а на сегодняшний день. Для этого рассчитывается текущее сальдо – остаток по счету на данный момент времени.

Сальдо во внешнеторговых отношениях

При анализе внешнеэкономической деятельности государства принимаются во внимание суммы экспортных и импортных операций. При этом учитывается как отгрузка, так и оплата. Для этого рассчитывается сальдо торгового баланса и сальдо платежного баланса.

Сальдо торгового баланса

Торговый баланс – это соотношение между экспортом и импортом. Если экспорт превышает импорт, это означает, что государство продает товаров за границу больше, чем покупает. Такое сальдо называется положительным и свидетельствует о том, что товары, произведенные в данной стране, пользуются спросом среди потребителей в других государствах. Яркий пример – Швейцария, где постоянно наблюдается профицит торгового баланса. Во всем мире пользуются спросом швейцарские фармацевтические товары, бытовая техника и, конечно, часы.

В целом превышение экспорта над импортом характеризуется как благоприятный фактор для экономики. Однако здесь следует обращать внимание на структуру экспорта и импорта. Так, в той же Швейцарии экспортируются продовольственные и промышленные товары. В России же положительное сальдо достигается за счет экспорта сырья и энергоресурсов, что ведет к сокращению природных богатств. При этом количество рабочих мест в сферах, не ориентированных на экспорт, не увеличивается. В результате в плюсе оказываются только экспортеры, которым невыгоден крепкий рубль, а большая часть населения теряет доходы из-за ослабления национальной валюты.

Отрицательное сальдо торгового баланса возникает при превышении импорта над экспортом. Этот фактор считается негативным, т.к. наибольшую долю в потреблении составляют импортные товары, а развитие отечественного производства страдает. Соответственно, возникает безработица, доходы населения сильно зависят от курсов валют других государств, а деньги выводятся из страны.

Сальдо платежного баланса

Сальдо платежного баланса – это разница между приходом денежных средств из других стран и платежами за рубеж. Показатель используется при анализе взаиморасчетов между государствами и также может иметь положительное и отрицательное значение.

Как понять, когда возникает положительное или отрицательное сальдо расчетов?

Положительное сальдо платежного баланса может быть в следующих случаях:

- если в стране в целом экспорт превышает импорт (положительный торговый баланс), соответственно, и поступления денег превышают расходы;

- государственный долг растет по причине дефицита бюджета – недостаточно средств для расчетов с зарубежными кредиторами.

Отрицательное сальдо бывает, когда импорт превышает экспорт, а также при увеличении задолженности других стран за поставки товаров в прошлых периодах. Рост дебиторской задолженности возможен, к примеру, если в экономике ключевых стран-партнеров наблюдается спад.

Функции

Теперь, когда мы знаем, что означает сальдо, перейдем к функциям этого показателя.

Если говорить о расчетах в сфере личных финансов, то здесь все предельно просто: сальдо долга нужно вычислить, чтобы знать, сколько вы должны оплатить или сколько денег должны вам. Также сальдо вашего личного бюджета будет равно разнице между доходами и расходами.

В бухгалтерском учете сальдо выполняет две функции:

- Информационная. Руководитель предприятия, запросив у бухгалтера сальдо по взаиморасчетам, получает информацию, нужную для принятия определенных мер. Так, например, если дебиторка растет (текущее сальдо значительно выше остатка на начало периода), следует проверить работу отдела продаж. При увеличении кредиторской задолженности, возможно, стоит сократить коммерческие расходы и рассчитаться с поставщиками за сырье. Бухгалтер, формируя платежное поручение на оплату контрагенту или перечисление налога, ориентируется на сальдо по соответствующему счету. Иными словами, благодаря сальдо можно оперативно получить данные, нужные для работы.

- Аналитическая. Бухгалтерская отчетность содержит информацию о размере активов, выручки, прибыли, уставного капитала и прочих важных параметров. Такая информация может потребоваться учредителям, инвесторам, контрагентам и другим заинтересованным лицам. Например, при рассмотрении кредитной заявки специалист банка анализирует данные бухгалтерского баланса, сравнивая начальное и конечное сальдо по счетам учета денежных средств, дебиторской и кредиторской задолженности, основных средств. Это необходимо для анализа экономической деятельности компании за определенный период.

Основная функция сальдо в экономике – аналитическая. Чуть выше мы разобрали понятия сальдо торгового и платежного баланса. Эти показатели нужно изучать в динамике (т.е. за несколько лет), чтобы проанализировать состояние внешнеэкономической деятельности государства.

Инвесторы обращают внимание на показатели отчетности компаний, акции которых котируются на фондовой бирже. Здесь тоже принимаются во внимание размер активов, финансовые результаты и другие показатели.

Что означает сальдо

В начале статьи уже было упомянуто, что в дословном переводе с итальянского слово «сальдо» означает «баланс». Также термин встречается в контекстах:

- остаток (входящее или исходящее сальдо);

- результат расчета;

- разница между приходом и расходом и др.

Наверняка многим доводилось слышать про «сальдо и бульдо». Простыми словами, «бульдо» означает примерное или неправильное, ошибочное сальдо. Это слово носит сленговый характер и не встречается в официальной терминологии.

Применение

Теперь рассмотрим более подробно, как используются показатели сальдо расчетов в государственной и мировой экономике. В частности, в трейдинге для прогнозирования проводится фундаментальный анализ по отдельным компаниям, вызывающим интерес инвесторов и по государствам в целом. Делается это с целью определения направления инвестиций. Важным показателем является торговый баланс.

В торговом балансе

Как мы уже знаем, сальдо торгового баланса считается по формуле:

СТБ=ЭКС-ИМП, где:

ЭКС – сумма товаров, отправленных на экспорт;

ИМП – сумма импортированных товаров.

Положительное значение СТБ говорит о том, что товары данного государства востребованы в других странах. Нужно отметить и некоторые отрицательные стороны положительного торгового сальдо:

- на экспорт уходят товары, которые нужны внутри страны;

- увеличение экспорта ведет к укреплению национальной валюты. Мы уже упоминали про Швейцарию, где курс франка правительство сдерживает искусственно, принимая во внимание интересы экспортеров, которым невыгоден рост курса национальной валюты.

Отрицательное значение сальдо характерно для экономически слаборазвитых стран. Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне.

Профессиональный трейдер должен быть в курсе подобных нюансов и использовать более детальные данные в разрезе экономических секторов и отдельных компаний.

В платежном балансе

Платежный баланс отражает не только денежные расчеты за товары и услуги, но и движение капитала между странами. Эти параметры рассчитываются отдельно. Текущее сальдо платежного баланса по внешнеторговым операциям нельзя рассматривать отдельно от других показателей. К примеру, положительное сальдо может возникнуть в результате того, что в конце периода поступил аванс за товары, отгрузка которых запланирована на следующий квартал или год. Поэтому следует принимать во внимание данные за несколько периодов. Что касается сальдо по движению капитала, то этот показатель отражает приток иностранных инвестиций и объем вложений в экономику других стран.

Если приток капитала увеличивается – это позитивная тенденция, свидетельствующая об интересе иностранных инвесторов.

На показатели платежного баланса оказывают влияние следующие факторы:

- инфляция;

- кризисы в мировой экономике;

- совершенствование технологий;

- колебания курса национальной валюты;

- санкции других государств и пр.

Из-за множества внешних факторов сальдо платежного баланса часто не является стабильной величиной.

В международной торговле

Положение страны на международном рынке во многом определяется показателями внешнеторгового баланса. Эти показатели также оказывают влияние на курс национальной валюты. Если прогнозируется увеличение спроса на продукцию государства, то курс будет расти. Иными словами, если анализ торгового баланса показал, что продукция пользуется спросом, значит, и на валюту ожидается спрос.

Для сохранения положительного сальдо по торговому балансу государства иногда прибегают к таким мерам, как взимание различных сборов на импорт, мотивируя эти действия защитой интересов отечественных производителей. Узнав об этом, иностранные партнеры принимают ответные меры. Такая политика носит название торговой войны.

Отрицательное сальдо по торговому балансу может компенсироваться положительным значением платежного баланса. Такая ситуация возможна для развивающихся стран с притоком капитала от иностранных инвесторов.

Примеры расчета

Для того чтобы не осталось вопросов на тему «что такое сальдо в бухгалтерии», приведем еще пример из жизни предприятия, в котором будем применять принцип двойной записи. Для краткости и удобства дебетовые операции обозначим буквой Д, кредитовые – буквой К.

- 1 марта на склад поступили товары на сумму 375 000 руб. (5 000 $ или 145 000 грн.). В бухгалтерской программе были сделаны проводки:

- Д «Товары на складах» – 375 000 руб. (5 000 $ или 145 000 грн.);

- Кредит «Расчеты с поставщиками» – 375 000 руб. (5 000 $ или 145 000 грн.).

- 5 марта покупателю был отгружен товар на сумму 540 000 руб. (7 200 $ или 208 800 грн.):

- Д «Расчеты с покупателями» – 540 000 руб. (7 200 $ или 208 800 грн.);

- К «Реализация» – 540 000 руб. (7 200 $ или 208 800 грн.).

Списана покупная стоимость товара:

- Д «Реализация» – 375 000 руб. (5 000 $ или 145 000 грн.);

- К «Товары на складах» – 375 000 руб. (5 000 $ или 145 000 грн.).

- Выделен НДС с реализации:

- Д «Реализация» – 90 000 руб. (1 200 $ или 34 800 грн.);

- К «Расчеты по налогам и сборам» – 90 000 руб. (1 200 $ или 34 800 грн.).

- 10 марта от покупателя поступила оплата:

- Д «Расчетный счет» – 540 000 руб. (7 200 $ или 208 800 грн.);

- К «Расчеты с покупателями» – 540 000 руб. (7 200 $ или 208 800 грн.).

- 15 марта произведена оплата поставщику:

- Д «Расчеты с поставщиками» – 375 000 руб. (5 000 $ или 145 000 грн.);

- К «Расчетный счет» – 375 000 руб. (5 000 $ или 145 000 грн.).

- 31 марта отражен финансовый результат (прибыль) за квартал:

- Д «Реализация» – 75 000 руб. (1 000 $ или 29 000 грн.);

- К «Прибыли и убытки» – 75 000 руб. (1 000 $ или 29 000 грн.).

- 25 апреля НДС перечислен в бюджет:

- Д «Расчеты по налогам и сборам» – 90 000 руб. (1 200 $ или 34 800 грн.);

- К «Расчетный счет» – 90 000 руб. (1 200 $ или 34 800 грн.).

Как рассчитать сальдо по счетам вручную? Алгоритм расчета исходящего (конечного сальдо) для активного счета следующий:

Входящее (начальное) сальдо (дебет) + обороты по дебету – обороты по кредиту = сальдо на конец периода (дебет).

Для пассивного счета:

Кредитовое сальдо на начало периода + обороты по кредиту – обороты по дебету = исходящее (конечное) сальдо (кредит).

Мы изобразим каждый счет схематично в виде небольшой таблицы. Подобная таблица – это своего рода рыба (т.е. заготовка) для ручного расчета сальдо. Как правило, такие таблицы (студенты их называют «самолетиками») не имеют внешних границ и содержат две колонки, разделенные вертикальной линией. Каждая операция должна быть отражена на двух счетах – по дебету и кредиту. Используем сокращения:

Д – дебет;

К – кредит;

С нач. – сальдо начальное;

С кон. – сальдо конечное;

ОД – обороты по дебету;

ОК – обороты по кредиту;

А – активный счет;

П – пассивный счет;

АП – активно-пассивный счет (сальдо может быть отражено с любой стороны).

| «Товары на складах» (А) | «Расчеты с покупателями» (АП) | «Расчеты с поставщиками» (АП) | |||

|---|---|---|---|---|---|

| С нач. 0 | С нач. 0 | С нач. 0 | |||

| Д | К | Д | К | Д | К |

| 5000 | 5000 | 7200 | 7200 | 5000 | 5000 |

| ОД 5000 | ОК 5000 | ОД 5000 | ОК 5000 | ОД 5000 | ОК 5000 |

| С кон. 0 | С кон. 0 | С кон. 0 |

| «Реализация» (АП) | «Расчеты по налогам и сборам» (АП) | «Расчетный счет» (А) | |||

|---|---|---|---|---|---|

| С нач. 0 | С нач. 0 | С нач. 0 | |||

| Д | К | Д | К | Д | К |

| 5000 | 7200 | 1200 | 1200 | 7200 | 5000 |

| 1200 | ОД 1200 | ОК 1200 | 1200 | ||

| 1000 | С кон. 0 | ОД 7200 | ОК 6200 | ||

| ОД 7200 | ОК 7200 | С кон. 1000 | |||

| С кон. 0 |

| «Прибыли и убытки» (АП) | |

|---|---|

| С нач. 0 | |

| Д | К |

| 1000 | |

| ОД | ОК 1000 |

| С кон. 1000 |

Сальдо по расчетному счету (75 000 руб. (1 000 $ или 29 000 грн.)) будет перенесено в актив баланса, а финансовый результат (прибыль от сделки в размере 75 000 руб. (1 000 $ или 29 000 грн.)) – в пассив. Если актив равен пассиву, значит, все операции отражены корректно.

Заключение

Мы разобрали простыми словами понятие сальдо. Как видите, этот термин можно использовать на самых разных уровнях:

- для учета личных финансов;

- в финансово-хозяйственной деятельности предприятия;

- в международных экономических отношениях.

Итак, сальдо – это важный экономический показатель. Увеличение сальдо по активам и сокращение кредиторской задолженности свидетельствуют об эффективной работе предприятия.

Во внешней торговле высокое сальдо в большинстве случаев характеризует благоприятное состояние экономики. Анализ сальдо проводится за определенный период: месяц, квартал или год. Для инвестиций следует учитывать сальдо по основным показателям деятельности компании в динамике за несколько лет.

Организации с 2023 г. осуществляют платежи в бюджет на единый налоговый счет. Разберемся, как узнать сальдо ЕНС быстро.

Что такое сальдо ЕНС

Федеральным законом № 263-ФЗ от 14.07.2022 внесли поправки в НК РФ. В стране с 1 января 2023 г. осуществлен механизм единого налогового платежа и единого налогового счета (или ЕНС).

Организации обеспокоены, когда в личном кабинете появится ЕНС: сотрудники ИФНС на официальном сайте разместили сообщение, что с 2023 г. всем плательщикам открыли ЕНС, с 01.01.2023 в личном кабинете плательщиков он доступен.

Теперь компании направляют платежи не в территориальные инспекции, а в Управление Федерального казначейства по Тульской области. А по возникающим вопросам обращаются по месту учета.

В учетных программах появились новый субсчет плана счетов: 68.90 «Единый налоговый счет» и новая регламентная операция «Зачет аванса по единому налоговому счету», которая ежемесячно переносит остаток с субсчетов сч. 68 на сч. 68.90.

Сальдо — это положительный или отрицательный остаток по расчетам.

Есть несколько способов, как узнать баланс ЕНС:

- Зарегистрировать личный кабинет организации или индивидуального предпринимателя.

- Отслеживать движения на сайтах операторов ЭДО, запрашивать справки о наличии сальдо через операторов. Справку предоставят в течение 5 рабочих дней. Закажите ее не только по ТКС, но и лично, обратившись в инспекцию.

- Сравнивать данные полученных справок с данными в учетных программах.

Расскажем, как узнать состояние ЕНС из справки о наличии сальдо. В полученном документе от ИФНС в строке «Единый налоговый счет составляет (+ положительное сальдо, — отрицательное сальдо) рублей» отражается значение. Это и есть сальдо или состояние расчетов с бюджетом. А где в карточке ЕНС посмотреть имеющуюся задолженность — в приложении № 1 к справке отражается детализация сведений на запрошенную дату по налогам, пеням, штрафам, процентам и т.д. Дополнительно в приложении № 2 расшифруют суммы причитающихся к уплате пеней.

Как и где посмотреть сальдо ЕНС

В личном кабинете юридического лица реализована вкладка «Единый налоговый счет», в которой отразится задолженность и предстоящие платежи с указанием срока оплаты. Дополнительно налоговая предоставляет информацию о наличии процедуры банкротства, приостановлениях и иных мерах взыскания.

Для отражения в учетной программе корректных сумм по уплаченным и начисленным суммам налога выполните следующие действия:

- проведите все учетные операции, связанные с начислением и уплатой налогов;

- отразите платежи в бюджет с использованием проводки Дебет 68.90 Кредит 51;

- при необходимости сформируйте уведомления в ИФНС об исчисленных суммах. Например, по НДФЛ уведомление сформирует проводки Дебет 68.01 Кредит 68.90, закрыв оплату.

- в конце месяца проведите регламентную операцию зачета аванса.

В 2023 г. компании самостоятельно выбирают: оформлять уведомления или вместо них отправлять платежки со статусом «2», которые заменяют уведомления. На основании таких оплат сотрудники ИФНС самостоятельно начислят необходимые суммы в кабинете плательщика.

А где посмотреть сальдо по ЕНС в учетной программе 1С? Подробно суммы задолженности или переплаты расшифруйте из карточки сч. 68.90. Если задолженности нет, то конечный остаток равен нулю. При наличии переплаты сумма встанет по дебету счета, а при наличии задолженности в бюджет вы увидите кредитовый остаток.

Рассмотрим пример:

ООО «Clubtk.ru» за период с 01.01.2023 по 22.01.2023 осуществляло выплату больничных, отпускных, зарплаты, перечислений по договорам подряда. С этих доходов компания удержала НДФЛ и перечисляла его в бюджет в день выплаты дохода, что не является ошибкой. Главное, оплатить в срок до 30 января 2023 г. Правомерно уплатить удержанный НДФЛ и одним платежом. Главное, не нарушать период. Общая сумма перечислений по НДФЛ составила за указанный период 2 961 956 рублей. Не позднее 25 января 2023 г. компания сформировала и отправила в инспекцию уведомление об исчисленных суммах. Таким образом, все оплаты закрылись, и конечный остаток в карточке сч. 68.90 равен нулю.