Просмотров 38.9к. Опубликовано 14.09.2022

Обновлено 14.09.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Деятельность любой коммерческой компании должна приносить прибыль. Для этого необходимо совершенствовать бизнес-процессы, заниматься менеджментом, вовремя замечать проблемные места и устранять причины, затрудняющие работу.

Основным экономическим показателем того, насколько рационально и эффективно бизнес использует ресурсы, является рентабельность. В этой статье расскажем, что это такое, как её правильно рассчитывать и использовать при создании стратегии развития производства.

Содержание

- Что такое рентабельность простыми словами

- Зачем рассчитывать рентабельность и о чем она говорит

- Что влияет на рентабельность

- Внешние факторы

- Внутренние факторы

- Где взять данные для расчета рентабельности

- Общая формула расчета рентабельности

- Виды показателей рентабельности

- Рентабельность активов (ROA)

- Оборотные активы (RCA)

- Внеоборотные активы (RFA)

- Чистые активы (RONA)

- Рентабельность реализованной продукции (ROM)

- Рентабельность товарного запаса (РТЗ)

- Рентабельность производства (ROTC)

- Рентабельность продаж (ROS)

- Валовая рентабельность (GPM)

- Операционная рентабельность (OPM)

- Рентабельность по чистой прибыли (NPM)

- Рентабельность основных средств (ROFA)

- Рентабельность персонала (ROL)

- Рентабельность инвестиций (ROI)

- Рентабельность инвестиционного капитала (ROIС)

- Рентабельность маркетинговых инвестиций (ROMI)

- Рентабельность капитала

- Собственного капитала (ROE)

- Вложенного капитала (ROCE)

- Рентабельность проекта (ARR)

- По размеру стартовых вложений

- По средней стоимости инвестиций

- С учётом остаточной стоимости активов

- Рентабельность майнинга (РМ)

- Примеры расчета рентабельности

- Пример 1: расчёт рентабельности активов

- Пример 2: расчёт рентабельности продукции

- Пример 3: расчёт рентабельности персонала

- Пример 4: расчёт рентабельности проекта

- Пример 5: расчёт рентабельность собственного капитала

- Анализ рентабельности

- Сравнительный анализ

- Факторный анализ

- Индексный анализ

- Реальная и номинальная норма прибыли

- Рентабельность и CAGR

- Как рассчитать порог рентабельности (BEP)

- Определение минимального уровня продаж, сумма которых покрывает производственные затраты

- Коэффициент валовой маржи

- Причины снижения рентабельности

- Как повысить рентабельность

- Самые рентабельные виды бизнеса

- Заключение

Что такое рентабельность простыми словами

Рентабельность — это количество прибыли, полученной с любой вложенной суммы. Показатель может исчислять в цифрах или процентах

Расчет и анализ рентабельности помогает понять, как работают вложенные в производство ресурсы и приводят ли они к получению прибыли. Чем выше рентабельность компании, тем привлекательнее она для инвесторов, которые могут поддержать развитие бизнеса.

Зачем рассчитывать рентабельность и о чем она говорит

В зависимости от того, в какую сторону меняется показатель рентабельности, можно судить о росте (или упадке) эффективности бизнеса. Чем ниже становится рентабельность — тем хуже обстоят дела в компании, и тем быстрее она теряет доход.

Без расчёта рентабельности невозможно принять взвешенное решение относительно дальнейшего развития компании. Например, без знания этого показателя невозможно осуществить:

- подготовку бизнес-плана для привлечения новых инвестиций;

- анализ прогнозируемого результата от нового проекта;

- расчет вилки стоимостей для сравнения с конкурентами и создания оффера;

- изменение системы менеджмента для решения проблем и ситуаций, снижающих эффективность бизнеса;

- расчёт потенциальной выручки за будущий период;

- подготовку бизнеса к комплексной продаже третьим лицам.

Что влияет на рентабельность

Любой бизнес должен стремиться к тому, чтобы показатель рентабельности если не постоянно рос, то хотя бы оставался стабильно высоким. Поэтому важно знать, какие факторы оказывают на это влияние. Они могут быть как внешними, так и внутренними.

Внешние факторы

Внешние факторы не зависят от действий компании, владельца бизнеса или работников. То есть единственная возможность работать с ними — приспособиться.

К внешним факторам можно отнести:

- законодательство, регулирующее предпринимательскую деятельность;

- востребованность продукта;

- рыночная ситуация;

- политическая ситуация;

- санкционное давление;

- уровень конкуренции;

- месторасположение компании.

Внутренние факторы

Внутренние факторы — это те, на которые компания может влиять и скорректировать при необходимости. Отслеживанием и регулированием внутренней обстановки занимается руководство или персонал организации. Делать это необходимо, потому что даже в благоприятной внешней среде бизнес может работать в убыток, если не наладить внутренние процессы.

К внутренним факторам относят:

- качество производимых товаров и оказываемых услуг;

- ценообразование;

- уровень квалификации сотрудников;

- репутация бизнеса;

- логистические процессы;

- уровень технического оснащения;

- эффективность проводимых маркетинговых исследований и т. д.

Где взять данные для расчета рентабельности

Для расчета рентабельности необходимо знать не один показатель. Рассчитать каждый из них можно по специальной формуле. А сведения для расчёта можно найти в отчётности компании — финансовой, налоговой, а также в бухгалтерском балансе.

Если компания планирует провести подробный анализ рентабельности, важно учесть и те параметры, которые касаются сферы деятельности. Например, если проводится расчёт показателя рентабельности какого-либо товара, то необходимо также знать сведения о себестоимости и размере вырученной с продажи прибыли.

Общая формула расчета рентабельности

Существует общая формула, которая даёт возможность расчета рентабельности затрат, вложенных в какой-то показатель, например, производство товара. Конечный коэффициент поможет оценить, эффективно ли использовали ресурсы компании.

Для такого расчёта используют следующее уравнение:

Рентабельность = Прибыль / Показатель х 100 %

Например, для производства единицы продукции понадобилось 15000 рублей. Товар был продан за 25000 рублей. Рентабельность будет равняться 25000 / 15000 х 100 % = 166,67 %.

Виды показателей рентабельности

Так как расчёт рентабельности — это отношение прибыли к какой-либо величине (показателю), можно выделить несколько видов рентабельности.

Классификация показателя основывается на том, какие факторы влияют на размер прибыли. Ниже мы рассмотрим наиболее распространённые виды и покажем методы расчёта рентабельности у разных показателей.

Рентабельность активов (ROA)

Активы — это все средства, которые компания вкладывает в производство. К их числу можно отнести деньги, сырьё, технику, аренду (покупку) помещений и т. д.

Расчет рентабельности активов помогает понять, сколько прибыли приносит каждый вложенный рубль, то есть насколько эффективно работают активы. И на основе этого уже можно решить, какие части производства требуют модернизации и улучшения.

Для расчета данного показателя нужно соотнести полученный за определённое время доход и активы компании за расчетный период.

Формула:

ROA = прибыль компании за выбранный период / стоимость активов х 100 %

Оборотные активы (RCA)

К оборотным активам относят всё, без чего невозможна деятельность предприятия. Используются оборотные активы не более 12 месяцев, либо не более операционного периода предприятия, если он превышает 1 год. Этот вид активов часто используется одномоментно (например, сырье) и не накапливается. Поэтому их еще называют «текущими». Расчет рентабельности оборотных активов нужен для понимания эффективности вложений и возможности их оптимизации.

К оборотным активам можно отнести:

- денежные средства (как в кассе, так и на счетах);

- товарные запасы для дальнейшей продажи;

- финансовые вклады (облигации, банковские вклады, векселя и другие обязательства);

- дебиторская задолженность с высокой ликвидностью и др.

Формула для расчета рентабельности оборотных активов:

RCA = чистая прибыль компании за выбранный период / средняя стоимость оборотных активов на расчетный период х 100 %

Внеоборотные активы (RFA)

К внеоборотным активам относят вложения и ресурсы, которые приносят доход компании в течение более 1 года. Расчет рентабельности требуется для того, чтобы понять эффективность их хранения и обслуживания.

Например, внеоборотными активами можно считать:

- длительные вклады и инвестиции на срок более 1 года;

- торговые марки;

- лицензионные документы;

- оформленные патенты;

- основные средства, в число которых входят недвижимость, земля, используемая техника и т. д.

Формула расчета рентабельности внеоборотных активов:

RFA = чистая прибыль компании за определённый период / средняя стоимость внеоборотных (долгосрочных) активов х 100 %

Чистые активы (RONA)

Чистыми активами называют сумму, полученную при вычете из всего имущества компании сумму её долгов по обязательствам. RONA позволяет понять, какое количество средств осталось бы у компании, если бы наступил форс-мажор, требующий совершить одномоментные выплаты по всем обязательствам.

Формула расчета рентабельности чистых активов:

RONA = чистая прибыль компании до налогообложения / средняя стоимость активов за выбранных период х 100 %

Рентабельность реализованной продукции (ROM)

Если нужно оценить выгоду от реализации партии продукции или планируется запуск реализации только что созданного продукта, то рассчитывать нужно показатель ROM.

Чаще всего такой расчёт проводят при составлении бизнес-плана. Показатель поможет оценить эффективность деятельности фирмы в реализации товаров (или оказании услуг).

Формула для расчета рентабельности реализованной продукции:

ROM = полученные доходы от продаж / себестоимость продукции х 100 %

Рентабельность товарного запаса (РТЗ)

Товарный запас — количество продукции, которая находится в наличии у компании и с помощью которой обеспечивается бесперебойное снабжение точек продаж.

Расчёт показателя важен тем, что он позволяет оценить, как эффективно используются имеющиеся финансы и выгодны ли инвестиции в дальнейшее наращивание запаса.

При расчёте важно учитывать за какой период рентабельность интересует: год или месяц

Формула рентабельности РТЗ за год:

РТЗ = валовая прибыль / средняя стоимость товарного запаса за период

Формула рентабельности РТЗ за месяц:

РТЗ = валовая прибыль / средняя стоимость товарного запаса за период х 12 месяцев

Умножать на 12 месяцев нужно для того, чтобы привести параметр рентабельности к годовому выражению.

Рентабельность производства (ROTC)

Данный показатель помогает оценить насколько выгодно содержать и развивать то или иное производство. Благодаря полученной информации, можно проанализировать, эффективно ли работает уже запущенное производство и стоит ли продолжать в него инвестировать.

Формула расчета рентабельности производства:

ROTC = прибыль от продаж / полная себестоимость продукции (сумма основных и оборотных средств) х 100 %

Рентабельность продаж (ROS)

Показатель ROS отображает процент чистой прибыли в выручке с продаж. Эти сведения также позволяют оценить сколько должна стоить реализация, поставка и доставки товара до клиента, чтобы продажа была выгодной для компании.

Формула:

ROS = прибыль от продаж / выручка от продаж х 100 %

Валовая рентабельность (GPM)

К валовой прибыли относят разницу между выручкой от продаж и себестоимостью продукции. Другими словами, это остаток средств организации после вычета из дохода всех расходов на производственный процесс и продажи.

Особенно актуален расчет валовой рентабельности крупным бизнесам, где сложно вычислить параметр по размеру чистой прибыли.

Общая формула для расчета валовой рентабельности:

GPM = валовая прибыль от продаж / выручка от продаж х 100 %

Операционная рентабельность (OPM)

Это сумма средств, которая остаётся у компании после вычета прямых и косвенных расходов, но до вычета налогов и иных платежей в бюджет государства.

Обычно операционную рентабельность рассчитывают за краткосрочный период на основе сведений о прибыли и убытках.

Формула для расчета:

OPM = прибыль от продаж до налогообложения / выручка от продаж х 100

Рентабельность по чистой прибыли (NPM)

К чистой прибыли относят полученную сумму после вычета расходов, обязательных платежей, налоговых обязательств и т. д.

Рентабельность по чистой прибыли отражает комплексную эффективность предприятия, а не только производственного процесса.

Формула для расчета:

NPM = доходность от продаж / выручка от продаж х 100 %

Рентабельность основных средств (ROFA)

Основные средства — средства, которые участвуют в производстве товара, сохраняя изначальную форму. Например, они используются для доставки товара (грузовики, контейнеры). Для расчёта рентабельности используются сведения о средней стоимости основных средств.

Благодаря показателю, можно понять возможности предприятия и необходимость модернизировать производственные фонды.

Формула для расчета:

ROFA = чистая прибыль / среднегодовая стоимость основных средств х 100 %

Рентабельность персонала (ROL)

Персонал — важное звено любого предприятия, без которого невозможно производство. Сотрудники должны эффективно выполнять обязанности, чтобы компания работала в плюс. Можно рассчитать как эффективность работы всего штата, так и отдельных работников.

Формула для расчета:

ROL = балансовая чистая прибыль / среднее число сотрудников, трудоустроенных за определенный период х 100

Рентабельность инвестиций (ROI)

Этот показатель рассчитывают перед началом нового проекта. Он нужен для оценки потенциального уровня эффективности работы вложенных средств. Рентабельность инвестиций помогает оценить выгодность вложения в проект и вероятные риски.

Формула для расчета:

ROI = (суммарный доход — себестоимость) / полная сумма инвестиций х 100%

Рентабельность инвестиционного капитала (ROIС)

С помощью данного показателя можно рассчитать, какой чистый доход получает компания в соотношении со вложенным капиталом, привлечённым от третьих лиц. ROIC помогает оценить эффективность работы средств, которые были вложены инвесторами и их выгоду от данных вложений.

ROIC = ((чистая прибыль + проценты * (1 – ставка налога)) / (долгосрочные кредиты + собственный капитал)) * 100 %

Рентабельность маркетинговых инвестиций (ROMI)

Расчёт ROMI производят не все компании, а лишь те, которые активно занимаются маркетингом и ведут рекламную деятельность. Полученные результаты помогают оценить эффективность проведения рекламный кампаний.

Формула:

ROMI = (доходы от рекламной кампании — расходы на рекламу) / расходы на рекламу х 100 %

Рентабельность капитала

Благодаря расчету рентабельности, предприятие может оценить эффективность работы вложенного капитала. Можно рассчитать рентабельность как собственного капитала предприятия, так и привлечённого извне (вложенного). Для каждого из случаев есть отдельная формула.

Собственного капитала (ROE)

С помощью показателя ROE легко оценить эффективно ли работает собственный капитал, нужно ли его перераспределение и требуется ли привлекать средства от третьих лиц.

Формула для расчета будет следующей:

ROE = чистая прибыль / собственный капитал х 100 %

Вложенного капитала (ROCE)

Для презентации инвесторам необходим расчет эффективности работы компании со всем используемым капиталом. Для этого обычно используют формулу ROIC, но можно использовать и формулу ROCE — разница будет только в учете налогов.

Для расчёта потребуются сведения о собственном капитале, так и о привлечённых средствах (кредитные средства, суммы по займы, вклады учредителей и т.д.) на расчетный период.

Формула выглядит так:

ROCE = чистая прибыль / (долгосрочные обязательства + собственный капитал) х 100 %

Рентабельность проекта (ARR)

Система ARR позволяет оценить насколько привлекателен проект для инвестиций. Показатель похож на ROI, но если ROI показывает процент прибыли от вложений, ARR позволяет увидеть чистую прибыль (балансовую стоимость) всего проекта после инвестиций. Этим параметром также пользуются инвесторы, которые собираются вкладывать средства в проект.

Можно рассчитать показатель на основе 3 видов данных: по размеру стартовых вложений, по средней оценке инвестиций, с учётом остаточных инвестиций — нужные формулы можно найти ниже.

По размеру стартовых вложений

Стартовые вложения в бизнес — сумма средств, необходимая для запуска проекта. Произвести расчет размера стартовых инвестиций можно на основе бизнес-плана.

ARR = чистая потенциальная среднегодовая прибыль / общая сумма инвестиций х 100 %

По средней стоимости инвестиций

Чтобы определить эффективность работы всех инвестиций сразу, учитывают рентабельность проекта в соотношении с данным параметром. Для этого подсчитывают количество всех вложений в проект и умножают на ½.

ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х общая сумма инвестиций) х 100 %

С учётом остаточной стоимости активов

Остаточная стоимость активов — это стоимость имущества (первоначальная или восстановительная), но с учетом износа. Она остается для списания на затраты и помогает оценить реальную цену на имеющиеся активы в определённом временном диапазоне.

ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х (первоначальная общая сумма инвестиций — остаточная стоимость)) х 100 %

Рентабельность майнинга (РМ)

Майнинг — единственный способ заработка популярной ныне криптовалюты. Он основывается на работе вычислительных мощностей. Цена «крипты» нестабильно, но растет, поэтому в последние годы майнинг стал распространённым вариантом ведения бизнеса, который при должном подходе и вложениях быстро окупается и приносит прибыль.

Чтобы понять, насколько эффективно организовывать, вкладываться и работать с подобной фермой по майнингу, важно проанализировать все нюансы и риски. Прежде всего для расчёта окупаемости нужно учитывать мощность оборудования, которое используется для майнинга.

Формула для расчета:

PM = скорость хеширования (преобразования данных в битовую строку фиксированной длины) / потребляемая мощность

Примеры расчета рентабельности

Пример 1: расчёт рентабельности активов

Предприятие занимается выпуском детских товаров. В 2021 году чистая прибыль после вычета всех расходов и налогов составила 1.450.000 руб.

Активы организации равняются 3.725.000 руб. В состав активов входят как оборотные, так и внеоборотные средства.

Для расчета рентабельности активов, нужно воспользоваться уравнением: ROA = прибыль компании за определённый период / активы на балансе х 100 %. При расчёте получается: 1.450.000 / 3.725.000 х 100 % = 38,9 %.

Пример 2: расчёт рентабельности продукции

Предприятие занимается производством предметов личной гигиены. Для первой партии понадобилось вложить 2.750.000 руб. После реализации товаров организация получила выручку в размере 4.870.000 руб.

Для расчета показателя рентабельности продукции, необходимо определить доход от продаж: 4.870.000 — 2.750.000 = 2.120.000 руб.

Для расчёта рентабельности продукции нужно воспользоваться уравнением: ROM = полученные доходы от продаж / себестоимость продукции х 100 %. При расчёте получается: 2.120.000 / 2.750.000 х 100 % = 77,1 %.

Пример 3: расчёт рентабельности персонала

Предприятие получает ежегодную чистую прибыль в размере 13.127.000 руб. На предприятии работает 2730 сотрудников.

Для расчета рентабельности персонала, необходимо воспользоваться уравнением: ROL = балансовая чистая прибыль / средняя численность сотрудников, трудоустроенных за определённый период. В итоге получится: 13.127.000 / 2730 = 4808.

4808 руб. — такую сумму в среднем зарабатывает для предприятия один сотрудник.

Пример 4: расчёт рентабельности проекта

Для проекта планируется привлечь заем в размере 4.000.000 руб. Также у организации есть собственный капитал в размере 1.300.000 руб. Все деньги планируется использовать для создания технологического оборудования и его дальнейшей продажи.

Количество единиц продукции — 100 шт., стоимость каждой — 15.000 руб. Таким образом, средняя себестоимость продукции — 1.500.000 руб. Сумма всех вычетов в год составит 700.000 руб. Таким образом, чистая прибыль составляет 800.000 руб.

Для расчёта рентабельности проекта по средней стоимости инвестиций понадобится уравнение: ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х общую сумму инвестиций) х 100 %. В итоге показатель будет равняться: (800.000 / 0,5 х 5.300.000) х 100 % = 30 %.

Пример 5: расчёт рентабельность собственного капитала

Компания начала свою деятельность полгода назад и работает, используя только собственный капитал без привлечения дополнительных средств. Собственный капитал составил 1.500.000 руб.

За полгода было выпущено 1400 единиц продукции, цена каждой из которых 500 руб. Выручка составила 700.000 руб. После вычета всех обязательств, чистая прибыль составила 370.000 руб.

Для расчета рентабельности собственного капитала, необходимо использовать уравнение: ROE = чистая прибыль / собственный капитал х 100 %, то есть она будет равняться 370.000 / 1.500.000 х 100 % = 24,67 %.

Анализ рентабельности

Когда проведён расчёт рентабельности нужных показателей, их необходимо сравнить и проанализировать. Это нужно, чтобы верно оценить экономический потенциал компании и её финансовые результаты. Существует 3 вида анализа рентабельности: сравнительный, факторный, индексный — рассмотрим каждый из них подробнее.

Сравнительный анализ

С помощью данных методов можно провести анализ на основе сравнения отдельных показателей внутри компании или сравнения их со сведениями конкурентов. Получившиеся данные будут показывать уровень конкурентоспособности бизнеса, а также его привлекательности для инвесторов.

Кроме того, благодаря сравнительному анализу, получится сопоставить несколько направлений деятельности компании и выявить наиболее прибыльные.

Факторный анализ

Факторный анализ — это оценка влияния показателей на рентабельность. Проводится данный анализ с учётом сведений расчётного и предыдущего периодов. Факторный анализ отражает влияние факторов-показателей на результат и способствует определению оптимального пути к уменьшению издержек и затрат, увеличению доходов и прибыли.

Подобное сравнение использует 3 модели: аддитивную, кратную и мультипликативную.

В аддиктивной модели результат параметра является суммой или разностью факторов-показателей.

Для дробной (кратной) модели сравнения одни факторы-показатели делят на другие.

А для мультипликативной модели ряд факторов перемножается.

Индексный анализ

Для сравнения используются внешние факторы, которые позволяют оценить динамику экономических явлений и движение объёма продукции, изменение цен, производительность, себестоимость и т. д. Благодаря этому анализу, можно оценить, как на рентабельность влияют определённые индексы (внешние или внутренние факторы, экономические показатели, конкретные затраты и т.д.)

Например, для этого анализа применяются такие индексы, как переменный или фиксированный составы затрат (отражают расходы компании постоянного и временного характеров соответственно), структурные сдвиги (изменения, влияющие на рентабельность, в результате воздействия различных экономических и внеэкономических факторов).

Реальная и номинальная норма прибыли

Номинальный показатель — это величина, выраженная в текущих (фактических) ценах отчётного года. Реальный показатель — величина, выраженная в неизменных (сопоставимых) ценах базисного периода.

Главная разница между реальным и номинальным показателями — учёт уровня инфляции. Номинальный параметр рассчитывается без принятия к сведению данных по инфляции. А сумма реальной прибыли — результат, который получит компания с учётом влияния инфляции.

Например, учредитель инвестировал в проект 100.000 руб. Номинальный процент прибыли 5 % в год. Соответственно, номинально учредитель должен в конце года получить прибыль в размере 5000 руб. Однако уровень инфляции был 3 %. То есть прибыль составит 2 % и будет равна 2000 руб.

Рентабельность и CAGR

На номинальный показатель напрямую влияет показать CAGR (Compound Annual Growth Rate, совокупный годовой темп роста). CAGR позволяет вычислить среднюю норму прибыльности за год инвестиций, которые были вложены за срок более чем 12 месяцев. Для расчёта CAGR существует следующая формула:

CAGR = (значение необходимого параметра в конце периода / значение необходимого параметра на начало периода расчётов) в степени (1/количество временных интервалов) — 1

Как рассчитать порог рентабельности (BEP)

Порог рентабельности — это показатель, который отражает минимальную прибыль, которая покроет затраты в ноль. Порог рентабельности также называют точкой безубыточности.

Формула для расчета:

ВЕР = (постоянные расходы х выручку) / (выручка — переменные расходы) х 100 %

К постоянным расходам относятся плата за аренду, затраты на заработную плату административному персоналу, амортизация и т. д.

К переменным же расходам можно отнести затраты на сырьё, оплату энергоресурсов, заработную плату производственному штату и т. д.

Для бизнеса важно не просто достигнуть точки безубыточности, но и расти выше. Тогда можно будет говорить об успешной работе компании и её финансовом росте. Если значение параметра постоянно падает — это признак убыточности.

Определение минимального уровня продаж, сумма которых покрывает производственные затраты

Другим методом расчёта порога рентабельности является вычисление значения параметра на основе уровня продаж. Чтобы бизнес считался безубыточным, выручка с продаж должна покрыть все производственные затраты — с учётом коэффициента валовой маржи.

Формула для расчета порога рентабельности с учетом уровня продаж:

ВЕР = постоянные расходы / коэффициент валовой маржи (КВМ)

Коэффициент валовой маржи

Коэффициент валовой маржи (КВМ) — это отношение валовой дохода к выручке компании. То есть коэффициент показывает, сколько прибыли можно будет получить с каждого рубля выручки. Например, если КВМ равен 30 %, то с каждого рубля компания получит 30 копеек, а оставшуюся часть денег бизнес тратит на производство продукта.

Для расчёта КВМ используется следующая формула:

КВМ = (выручка — сумма переменных затрат) х 100 %

Причины снижения рентабельности

Если рентабельность падает — значит, компания работает неэффективно или не учитывает факторы, которые влияют на показатели. К основным причинам снижения рентабельности производства можно отнести:

- снижение спроса и продаж продукта;

- рост издержек по сравнению с ранним периодом при том же объёме производства (происходит из-за повышения цен на закупочные материалы, проблем с поставками, санкциями и т. д.);

- нерациональное повышение количества оборотных средств, которое может возникнуть из-за безответственной работы сотрудников.

Как повысить рентабельность

Чтобы увеличить параметр, стоит понять, по какой причине рентабельность не растёт. Это позволит найти проблемные моменты, которые требуют модернизации и улучшения.

Наиболее распространённые способы повышения показателя рентабельности:

- улучшение качества и свойств товаров;

- увеличение масштабов производства;

- ребрендинг логотипов и внешнего вида продукции;

- снижение показателя себестоимости;

- модернизация управленческой структуры;

- повышение эффективности маркетинговой стратегии и т.д.

Самые рентабельные виды бизнеса

Ежегодно направления, отличающиеся высокой рентабельностью, меняются в зависимости от трендов и спроса на услуги и товары. Но есть несколько видов деятельности, которые считаются почти беспроигрышными вариантами для бизнеса, то есть отличаются стабильными финансовыми показателями и постоянно приносят прибыль. К ним можно отнести:

- недвижимость и риэлторские услуги;

- рыболовство;

- поиск и добыча разного рода полезных ископаемых.

Заключение

Рентабельность — это показатель, который отражает количество прибыли, полученной с вложенных в бизнес затрат. Без анализа рентабельности бизнес рискует стать убыточным и быстро уйти с конкурентного рынка.

На рентабельность влияют внешние и внутренние факторы, которые необходимо учитывать, чтобы вовремя заметить скачок показателя в положительную или отрицательную стороны.

Производить расчет рентабельности можно разными способами в зависимости от параметров, которые берутся к учёту. Например, можно вычислить рентабельность производства, оборотных активов, персонала, капитала, продаж, товарного запаса и т. д. Для каждого из данных параметров существует индивидуальная формула.

Если замечается тенденция понижения рентабельности, необходимо проанализировать причины и предпринять меры, которые помогут повысить показатель.

Регулярный расчет и анализ показателей рентабельности бизнеса помогает верно оценивать состояние производства и вовремя реализовывать мероприятия по его оптимизации, чтобы получать больше прибыли и стабильно расти.

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку собственник (или руководитель) расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Точка безубыточности зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Неспособность достичь точки безубыточности в разумные сроки может привести к неудаче в бизнесе.

Точка безубыточности не является фиксированным показателем и может меняться по мере изменения расходов и доходов. Бизнесу важно регулярно анализировать свою точку безубыточности, чтобы убедиться, что он функционирует эффективно и прибыльно.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Отрыв бизнеса от точки безубыточности повышает его стабильность. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Величина отрыва от точки безубыточности называется запасом финансовой прочности. Данный показатель рассчитывается по формуле:

ЗФП = (объём продаж – точка безубыточности в стоимостном выражении) / объём продаж

Оптимальным значением является ЗФП от 0,5.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

BEP (нат) = TFC / (P – AVC)

BEP (нат) = BEP (нат) * P

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от объема произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене 20 долларов. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC / (Р – AVC)

BEP (нат) = 800 / (20 – 15) = 160 пар обуви/месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат) * Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Для быстрого расчёта точки безубыточности можно использовать инструмент «Подбор параметра» в Excel.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

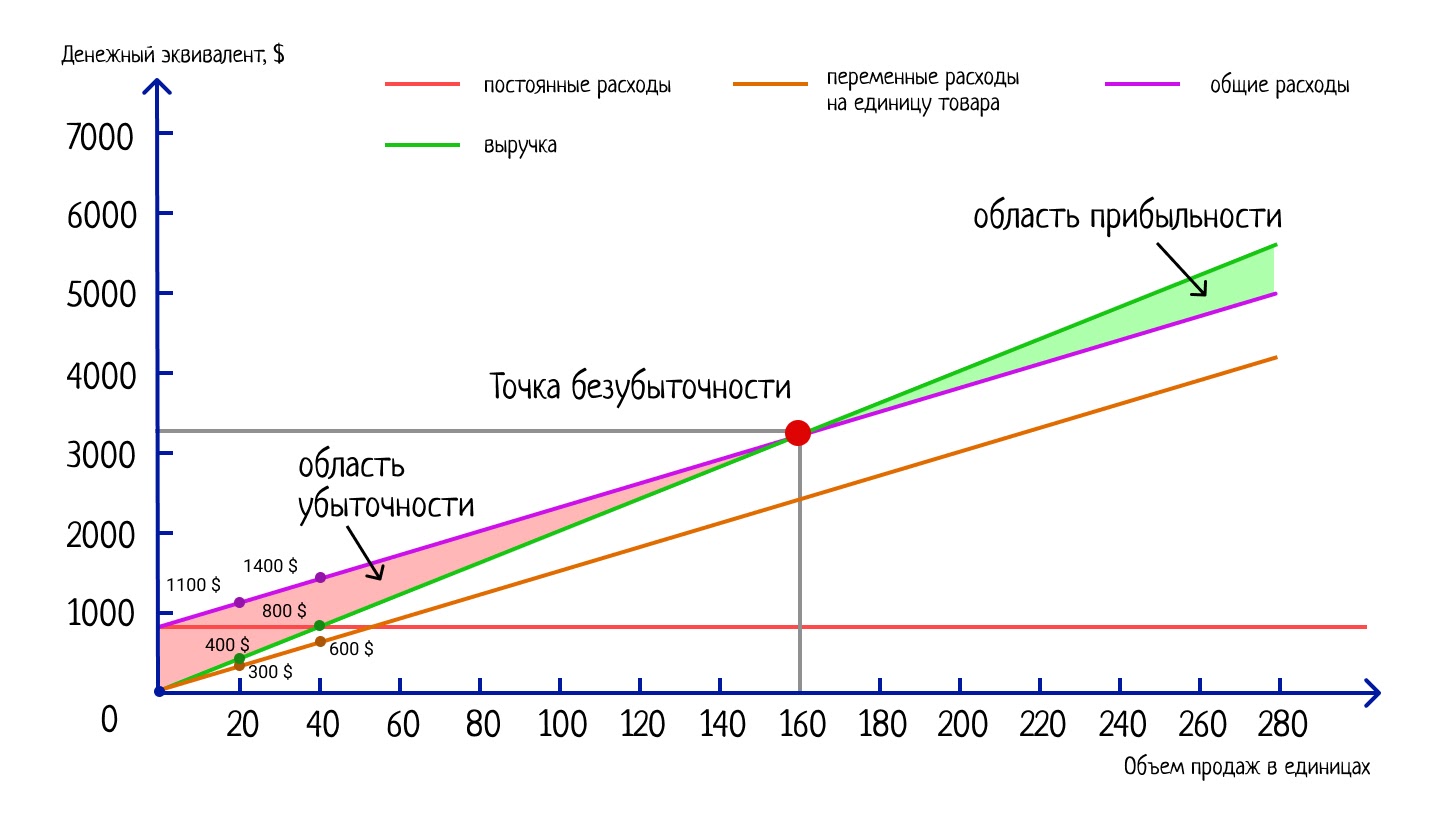

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество переменных затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности является важнейшей метрикой для предпринимателя, поскольку помогает определить минимальный объем продаж или производства, необходимый для покрытия всех издержек на ведение бизнеса и начала получения прибыли. Он дает подсказки, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

#статьи

- 8 фев 2023

-

0

Рентабельность: что это такое, формула, виды — изучаем ключевой финансовый показатель

Высокая выручка не всегда говорит об успешности бизнеса. Высокая рентабельность — другое дело. Стартовый гайд, который научит применять показатель.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность — ключевой показатель работы бизнеса. Его важно рассчитывать как новым, так и действующим компаниям и проектам.

Рентабельность показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов.

В статье разберёмся:

- что такое рентабельность и для чего она нужна;

- как рассчитать рентабельность;

- какие есть виды рентабельности и что они показывают;

- что такое порог рентабельности и как его рассчитать;

- какая рентабельность считается нормальной;

- как повысить рентабельность;

- как узнать больше об управлении финансами в бизнесе.

Рентабельность — отношение прибыли к ресурсам, которые вложили, чтобы эту прибыль получить. Она показывает, какую прибыль или убыток получил бизнес от использования этих активов.

Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала и другие. Вид выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить. Подробнее о самых распространённых видах рентабельности расскажем ниже.

Рентабельность — один из главных показателей, по которым можно судить об успешности бизнеса. Чем выше общая рентабельность компании, тем эффективнее она работает и тем она успешнее.

Если рентабельность ниже нуля, бизнес работает в убыток.

Кроме этого, рентабельность рассчитывают, чтобы:

- разрабатывать планы дальнейшего развития бизнеса;

- прогнозировать прибыль;

- устанавливать цены на товары или услуги компании;

- оценивать эффективность отдельных филиалов компании;

- сравнивать конкурентоспособность;

- привлекать инвесторов;

- регулировать управление персоналом.

Рентабельность исчисляют в процентах. Общая формула выглядит так:

Рентабельность = Прибыль / Себестоимость × 100%

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами.

Себестоимость — вложения в работу бизнеса. Они могут включать зарплаты сотрудников, стоимость аренды, амортизацию и другое.

Допустим, предприниматель потратил 5 млн рублей на открытие магазина. В эту сумму вошла годовая аренда, реклама, закупка товара и зарплата продавца. Годовая прибыль составила 1,5 млн рублей — это разница между доходами и расходами. Рентабельность магазина будет равна: 1,5 млн / 5 млн × 100% = 30%.

Если нужно рассчитать рентабельность отдельных активов — например, отдельных товаров магазина, — общую прибыль компании делят на себестоимость этих активов.

Редко рентабельность считают в абсолютных показателях — например, в рублях. Для этого прибыль делят на себестоимость. В этом случае рентабельность показывает величину прибыли, которую получили за единицу затраченного ресурса.

Чтобы объективно оценить эффективность бизнеса, рассчитывают показатели рентабельности для разных ресурсов компании.

Рассмотрим основные виды рентабельности:

- рентабельность активов;

- рентабельность продаж;

- рентабельность основных средств;

- рентабельность оборотных активов;

- рентабельность производства;

- рентабельность продукции (товаров);

- рентабельность персонала;

- рентабельность инвестиций.

Рентабельность активов (ROA). Показывает, насколько эффективно бизнес использует свои активы. Например, какую прибыль компании приносит её недвижимость, оборудование или транспорт.

ROA = Прибыль / Стоимость активов × 100%

Рентабельность продаж (ROS). Показывает долю прибыли в общей выручке бизнеса.

ROS = Прибыль / Выручка × 100%

По-другому рентабельность продаж называют нормой прибыли.

При расчёте ROS можно использовать разные виды прибыли — например, чистую, валовую, маржинальную или операционную — в зависимости от направления работы бизнеса или количества товаров/услуг.

Рентабельность основных средств (ROFA). Показывает доходность бизнеса от использования основных средств, которые участвуют в производстве товаров и услуг. Например, оборудования, производственных линий, цехов.

Рассчитывается аналогично рентабельности активов:

ROFA = Прибыль / Стоимость основных средств × 100%

ROFA важно рассчитывать для капиталоёмких предприятий — например, крупных производств. Это помогает контролировать износ основных средств и своевременно их модернизировать или продавать.

Рентабельность оборотных активов (RCA). Показывает эффективность использования оборотных активов бизнеса.

Оборотные активы — ресурсы, которые компания использует для производства товаров/услуг и которые, в отличие от основных средств, расходуются полностью. Это, например, материалы, сырьё, складские запасы.

RCA = Прибыль / Стоимость использованных оборотных активов × 100%

Рентабельность производства (ROP). Показывает эффективность использования основных средств и оборотных активов одновременно.

ROP = Прибыль / (Стоимость основных средств + Стоимость использованных оборотных активов) × 100%

Рентабельность производства можно рассчитывать для всего производства компании или для его отдельных направлений. Например, для разных цехов.

Рентабельность продукции (ROM). Показывает долю прибыли в каждом рубле, потраченном на производство товаров или услуг компании.

ROM = Прибыль / Себестоимость товаров (услуг) × 100%

Рентабельность продукции рассчитывают отдельно для каждого товара или услуги компании. По этому показателю можно понять, например, на какую продукцию нужно сократить издержки, а какую полностью снять с производства.

Рентабельность персонала (ROL). Показывает эффективность управления кадрами — насколько эффективно работают сотрудники компании.

ROL = Прибыль / Средняя численность персонала × 100%

Рентабельность инвестиций (ROI). Показывает доходность инвестиций в бизнес.

ROI = Прибыль / Стоимость инвестиций × 100%

По этому показателю можно понять, выгодно ли инвесторам финансировать бизнес.

Порог рентабельности — минимальная выручка, при которой бизнес полностью покрывает свои расходы. По-другому этот показатель называют точкой безубыточности.

Если бизнес достиг порога рентабельности — значит, он отработал «в ноль» и покрыл свои расходы. Всё, что бизнес заработает сверх, будет прибылью.

С помощью этого показателя бизнес планирует, сколько продукции нужно произвести (продать), чтобы не уйти в убыток.

Обычно порог рентабельности рассчитывают в процентах. Вот формула:

ПР = Постоянные затраты / (Выручка − Переменные затраты) × 100%

Постоянные затраты — затраты на производство, которые не зависят от объёма выпускаемой продукции. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредитов.

Переменные затраты — затраты производства, которые напрямую зависят от объёма выпускаемой продукции. Это, например, расходы на покупку сырья и материалов, оплату электричества, доставку, транспортные расходы.

Единого значения рентабельности, которое считалось бы нормальным для всех сфер бизнеса, нет. Например, в некоторых сферах рентабельность 30% считается низкой, а в других — говорит о высокой эффективности бизнеса.

Каждый случай нужно рассматривать отдельно, оценивая другие экономические показатели компании и состояние рынка.

Некоторые источники относят бизнесы к разным категориям в зависимости от их рентабельности:

- рентабельность больше 30% — сверхприбыльный бизнес;

- рентабельность 20–30% — высокорентабельный;

- рентабельность 5–20% — среднерентабельный;

- рентабельность 1–5% — низкорентабельный;

- рентабельность 0–1% — порог рентабельности;

- рентабельность меньше 0% — убыточный бизнес.

Рентабельность зависит от двух показателей — прибыли бизнеса и вложений в его работу (себестоимости). Соответственно, чтобы повысить рентабельность, нужно повышать прибыль и (или) снижать себестоимость.

Вот некоторые способы увеличить прибыль:

- улучшить качество продукции или услуг;

- расширить ассортимент, рынок сбыта;

- пересмотреть ценообразование;

- добавить сопутствующие услуги — например, доставку;

- пересмотреть маркетинговую стратегию;

- запустить акции, программы лояльности.

А так можно снизить себестоимость:

- оптимизировать расходы на производство — например, найти поставщиков с ценами ниже или перейти на более дешёвые материалы;

- найти и ликвидировать источники технологических потерь в производстве;

- оптимизировать штат;

- автоматизировать бизнес-процессы.

- Рентабельность — показатель экономической эффективности бизнеса. Он позволяет оценить, какую прибыль или убыток получил бизнес от использования своих ресурсов.

- Чтобы посчитать рентабельность, нужно прибыль разделить на себестоимость (вложения в бизнес).

- Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала. При расчёте вид рентабельности выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить.

- Порог рентабельности (или точка безубыточности) — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

- Чтобы повысить рентабельность, нужно повысить прибыль или снизить себестоимость.

- Управление финансами — базовая функция любого бизнеса. Понимая его основы, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как компании управляют финансами.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждую из них.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробно рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

В этой статье вы узнаете, как рассчитать рентабельность и точку безубыточности. И что это дает бизнесу.

Сначала разберемся, зачем вообще нужны два этих показатели. Они вам помогут:

- Определить справедливую цену для продажи новых и существующих товаров или услуг.

- Рассчитать объем продаж, который не позволит работать в убыток.

- Найти резервы для оптимизации затрат.

- Грамотно перераспределить ресурсы компании на более перспективные направления и убрать убыточные позиции.

- Рассчитать, когда новый товар окупится и принесет прибыль.

- Проанализировать, какое изменение цены на товары или услуги повлияет на итоговую выручку.

- Увидеть, какой уровень финансовой надежности имеет предприятие.

- Определить, какой минимальный объем производства необходим, чтобы расходы не превышали доходы.

Это далеко не все вопросы, которые закрывают нужные нам показатели.

Точка безубыточности есть, а прибыли нет

Всё верно, ведь безубыточность компании достигается при определенном объеме продаж. В какой момент доходы от деятельности перекрывают все расходы, покажет точка безубыточности.

Для расчетов потребуется:

- Сложить постоянные затраты, к которым относится зарплата работников офиса и администрации, арендная плата за офис и производственные помещения, услуги охраны и ресурсоснабжающих компаний, ежемесячные расходы на оргтехнику и канцтовары, сайт и реклама.

- Определить и рассчитать переменные расходы, которые непосредственно связаны с объемом производства и полученной выручкой. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров.

- Маржинальная прибыль. Она состоит из полученной выручки без учета переменных расходов (выручка минус переменные расходы).

- Рентабельность означает долю маржинальной прибыли от выручки (маржинальную прибыль делим на выручку, умножаем на 100%).

Собрав все ингредиенты, получаем формулу:

Точка безубыточности = постоянные затраты / рентабельность по маржинальной прибыли

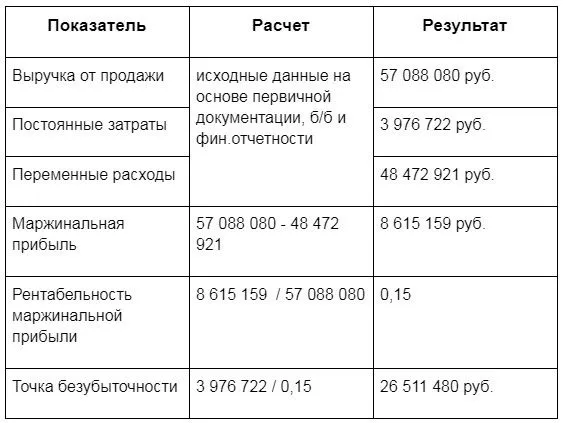

Для более предметного исследования «главных героев» статьи мы используем реальные цифры действующей компании ООО «МАКДОНАЛДС» ИНН 7710044140.

Анализ точки безубыточности для Макдоналдса показывает, что продав бургеры и хэппимилы на 26 511 480 рублей, он точно не будет в убытке. Таким способом мы рассчитали безубыточность в «деньгах», а ещё можно посчитать в «продуктах». Она покажет, сколько бигмаков нужно продать, чтобы отработать в ноль. Допустим, в среднем бигмак стоит 139 рублей, поэтому их нужно продать за один год 190 730 шт.

Несколько советов перед тем как приступить к расчетам:

1. При расчете себестоимости единицы продукции важен каждый рубль. Потому погрешность в расчете за один день в годовом значении будет более чем существенна.

С расчетом себестоимости для торговли или производства справится сервис МойСклад и, кроме того, вовремя покажет потребность в материалах и запасах, чтобы вы пополняли склады до того, как возникнет дефицит.

2. Когда считаете точку безубыточности для стартапа, не учитывайте свои первоначальные инвестиции. Сначала объемы продаж покрывают убытки, а потом из получившейся прибыли вы покрываете изначальные вложения.

3. Расчет рентабельности маржинальной прибыли можно производить для одного «флагманского» продукта или для всего ассортимента на основании среднего чека.

Точка безубыточности действует отрезвляюще на собственников бизнеса, которые мучаются вопросами: почему на расчетном счете есть остаток денежных средств, среднемесячный оборот огромный, но при этом чистой прибыли нет.

В денежном выражении или в количестве продуктов бухгалтер может показать им истинное положение. Если работаете в ноль и ниже, пора что-то менять. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Одной точки безубыточности мало, чтобы оценить финансовое положение бизнеса. Коэффициент рентабельности покажет, насколько эффективно используются существующие ресурсы, в том числе человеческие.

Подключитесь к сервису МойСклад до 20 декабря со скидкой 50%.

Рентабельность считают все, но не у всех она есть

Рентабельность можно определить для любого ресурса или актива, которым владеет компания. Составляющих для формулы может быть великое множество, исходя из различных целей анализа и планирования. Одинаковым остается только показатель прибыли, относительно которого происходит сравнение стоимости ресурса.

Основные виды рентабельности:

1. Рентабельность активов — показывает, насколько хорошо используется недвижимость, техника, оборудование, деньги и другие активы, способность активов компании генерировать прибыль.

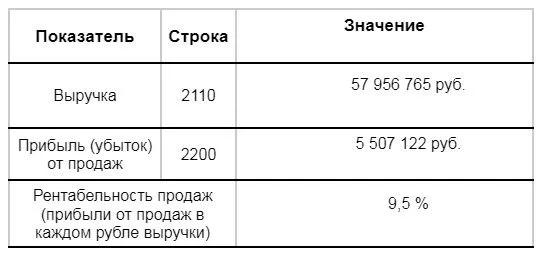

Для расчета потребуется «Чистая прибыль» (строка 2400) из формы № 2 «Отчет о финансовых результатах». Она делится на сумму активов (строка 1600) из формы № 1 «Бухгалтерский баланс», а готовый результат переводим в проценты. Посмотрим, как с рентабельностью активов у Макдональдса.

2. Для организаций, обладающих обширной базой основных средств, имеет смысл пересчитать рентабельность их использования. Так вы сможете узнать, какую эффективность имеют ресурсы, обладающие способностью изнашиваться. Сюда входят помещения и различные станки, а не сырье. Поэтому в формулу включают только стоимость основных средств.

3. Если компания зависит от оборота материалов и запасов, то нужно знать рентабельность оборотных активов. После этого будет известно, как используются денежные средства, сырье и материалы.

4. В высокой рентабельности вложений естественно заинтересованы инвесторы. Она нужна для понимания, насколько выгодно компания использует привлеченные деньги и есть ли доходность у инвестиций.

5. Вне зависимости от размеров ресурсов, сырья или инвестиций, все предприниматели должны уметь рассчитывать рентабельность продаж. Она показывает соотношение прибыли и выручки.

Низкая рентабельность свидетельствует о том, что всю прибыль съедают расходы, даже несмотря на большие обороты денежных средств по счету.

Чтобы оперативно получать информацию о финансовом состоянии, подключитесь к сервису МойСклад. Аналитика в нем не только отлично работает, но еще и представлена в понятных таблицах, графиках и диаграммах. Смотрите обороты, остатки, продажи и рентабельность по товарам и клиентам, следите за денежными потоками, даже выручка по онлайн-кассам будет вам доступна в режиме реального времени.

Рентабельность продаж обычно рассчитывают в двух вариантах:

- рентабельность по валовой прибыли, то есть прибыли до уплаты налогов и кредитов;

- операционная рентабельность — доля чистой прибыли в общей выручке.

Стоит отметить, что показатели Макдональдса в 2020 году были не самые идеальные.

Чтобы повысить рентабельность продаж, потребуется провести некоторые мероприятия:

- Сократить расходы и оставить ту же самую выручку. Значит, прибыль увеличится.

- Увеличить выручку без пропорционального увеличения расходов. Например, сделать так, чтобы менеджер по продажам закрывал в месяц не 10 сделок, а 20.

- Сократить расходы после валовой прибыли — то есть выплатить кредит или взять займ под меньший процент, оптимизировать налоги.

- Повысить цену товара. Достаточно прибавить 1–2 % к конечной стоимости, чтобы исправить финансовое состояние компании. При этом не стоит использовать повышение цен, если конкурентное преимущество у компании основано на удержании низкой стоимости.

- Найти сырье дешевле или сэкономить на доставке.

- Пересмотреть расходы на персонал.

- Автоматизировать процессы. Экономия времени у менеджеров на анализе приведет к увеличению времени на непосредственные продажи.

- Увеличить средний чек. Классический способ повысить чек — внедрить так называемые кросс-продажи, когда клиенту предлагают сопутствующие товары.

- Переложить часть расходов на покупателя. Например, в интернет-магазине привычная схема доставки — курьером до двери квартиры. Можно предложить клиенту небольшую скидку за самовывоз, это немного сократит расходы на каждую сделку. Если бизнес ориентирован на массовые продажи, самовывоз поможет хорошо сэкономить.

Расшифровка показателей

Когда данные для формул собраны и расчеты выполнены, вам остается сделать правильные выводы.

- Однозначно можно сказать, если объем продаж ниже критической точки, значит, бизнес терпит убытки и вскоре может обанкротиться.

- Если бизнесу удается достичь точки безубыточности в середине месяца, это хороший показатель.

- Показатель безубыточности балансирует на соотношении переменных и постоянных затрат. Эксперты рекомендуют в периоды неопределенности сокращать постоянные затраты или переводить их в переменные. Иначе большой размер постоянных затрат делает компанию финансово неустойчивой.

- В структуре бизнеса без больших постоянных затрат не обойтись, надо наращивать продажи и автоматизировать процессы.

- В случае с премиальным сегментом, где тоже большие постоянные затраты, можно работать над узнаваемостью бренда, повышать уникальность товаров или услуг.

- Когда компания новая и стабильный спрос на продукт предсказать сложно, лучше не наращивать долю постоянных затрат.

- Окупаемость может не наступать из-за слишком высоких или, наоборот, низких расценок. Тогда следует пересмотреть установленные цены.

МойСклад – мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Существует множество экономических показателей, характеризующих деятельность предприятия. Одним из таких можно назвать рентабельность бизнеса. Что это такое, для чего применяется данный показатель и как его рассчитать – в нашей статье.

Рентабельность — это

Простыми словами, это относительный экономический показатель, характеризующий прибыльность предприятия. Помимо того, что рентабельность оценивает эффективность работы всей компании, показатель также может рассчитываться отдельно для каждого материального или нематериального актива: производственные материалы, денежные средства, трудовые ресурсы и т. д.

Для правильной оценки следует анализировать экономический коэффициент за разные промежутки времени. Если производство и реализация продукции приносят компании прибыль, то рентабельность такого предприятия будет положительной. Когда коэффициент эффективности по какому-либо активу планомерно снижается, требуются срочные изменения в подходе к ведению бизнеса.

Для чего рассчитывать показатель

Уровень рентабельности – один из важных показателей экономической эффективности предприятия. Он показывает акционерам компании и ее будущим инвесторам, насколько хорошо работает бизнес и как быстро окупаются финансовые вложения в инвестиционный проект.

Расчет рентабельности необходим для:

- прогнозирования будущей прибыли предприятия;

- сравнения собственной экономической эффективности с конкурентами;

- выявления рыночной стоимости компании;

- разработки стратегии по развитию бизнеса;

- определения оптимального ценообразования для произведенной продукции.

Прибыль и рентабельность – это не одно и то же. Прибыль – это абсолютный показатель, выраженный в числовом эквиваленте и показывающий конечный финансовый результат бизнеса (разница между выручкой компании и ее расходами). Рентабельность – это относительный показатель, выраженный в процентном соотношении и рассчитывающий доходность компании (частное от деления прибыли на расходы).

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д.), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д.).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

Основные виды и формулы расчета

Чтобы оценить эффективность бизнеса, в экономике используют различные виды рентабельности. Рассмотрим их.

ROA – рентабельность активов

ROA (Return on Assets) – это коэффициент показывающий процентное соотношение чистой прибыли предприятия к его активам.

Значение ROA необходимо рассчитывать для того, чтобы понимать, получает ли компания прибыль или работает себе в убыток на протяжении долгого времени. Если рентабельность активов ниже нуля, значит, компания несет убытки. Таким образом, чем больше показатель ROA, тем выше экономическая эффективность предприятия.

Формула рентабельности активов:

ROA = P / A, где:

- P – чистая прибыль компании;

- А – средняя величина суммарных активов предприятия.

При расчете ROA показатель величины прибыли и суммарных активов должен браться за одинаковый период времени. Например, за один год.

По срокам эксплуатации ресурсов активы компании делятся на оборотные и внеоборотные. Изучим оба вида активов по отдельности.

Оборотные

Оборотные активы – это те экономические ресурсы, срок полезного использования которых не превышает один год. К оборотным активам относят:

- Денежные средства (деньги в кассе, на рублевых и валютных расчетных счетах и др.).

- Краткосрочные финансовые вложения (покупка ценных бумаг, открытие банковского вклада и т. д.).

- Материально-производственные запасы (материалы, инвентарь, готовая продукция).

- Дебиторская задолженность.

Дебиторская задолженность представляет собой совокупность финансовых и иных ресурсов, которые должны компании другие юридические и физические лица. Дебиторская задолженность возникает в тот момент, когда услуга или товар были проданы, а оплата еще не получена.

Внеоборотные

Внеоборотные активы – это ресурсы компании, которые она использует в своей хозяйственной деятельности более одного года.

Виды внеоборотных активов:

- Нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация и т. д.).

- Основные средства (земельные участки, объекты природопользования, здания, машины).

- Финансовые вложения (инвестиции в дочерние предприятия, долгосрочные займы и пр.).

Внеоборотные активы – фундамент всей бизнес-структуры организации. От того, как рационально они используются в экономической деятельности предприятия, будет зависеть конечный финансовый результат компании.

ROS – рентабельность продаж

ROS (Return on Sales) – показатель, отражающий долю прибыли предприятия в каждом заработанном рубле. Чем выше значение, тем лучше работает компания, тем больше прибыли она генерирует в результате своей деятельности.

Формула рентабельности продаж:

ROS = Чистая прибыль / Выручка х 100%

ROS – индикатор ценовой политики компании. Его необходимо применять либо для сравнения с конкурентами по отрасли, либо для анализа динамики изменения показателя в рамках одной компании. Использовать показатель рентабельности продаж для сравнения предприятий из разных отраслей не имеет смысла, так как коэффициент не учитывает специфику каждого бизнеса.

ROE – рентабельность собственного капитала

Коэффициент ROE (Return on Equity) показывает владельцу бизнеса и его инвесторам, сколько чистой прибыли способна приносить компания на каждый вложенный в неё рубль. При этом важно понимать, что под собственными вложениями в данном случае понимается только уставной или акционерный капитал.

Формула расчета рентабельности собственного капитала:

ROE = Чистая прибыль / Собственный капитал × 100%

Собственный капитал – это акционерный или уставной капитал компании, равный разнице между совокупными активами организации и ее обязательствами.

ROI – рентабельность инвестиций

ROI (Return on Investment) – коэффициент возврата вложений, выражается в процентах.

Чтобы рассчитать размер окупаемости инвестиций, необходимо использовать формулу ниже:

ROI = Чистая прибыль / Сумма инвестиций × 100%.

Значение ROI можно сравнивать не только с компаниями из других отраслей, но также с доходностью облигаций, банковских вкладов и т. д. для понимания того, какой финансовый актив потенциально может принести инвестору больше прибыли. Если рентабельность инвестиций в металлургической компании равняется двум процентам, а государственный банк предлагает своим вкладчикам депозит под семь процентов, то, как правило, инвестор предпочтет банковский вклад или продолжит поиски более прибыльной компании на рынке.

ROFA – рентабельность основных производственных фондов

ROFA (Return on Fixed Assets) отражает размер чистой прибыли, которую приносят компании основные средства (недвижимое имущество, транспорт, оборудование и т. д.).

Формула для расчета ROFA следующая:

ROFA = Чистая прибыль предприятия / Стоимость основных средств х 100%

В случае если значение коэффициента ROFA ниже нуля, можно утверждать, что данная компания работает в убыток. Главная причина – нерациональное использование основных средств компании и низкая эффективность работы ее управленческого состава.

ROCS – рентабельность затрат

Коэффициент ROCS (Return on Cost of Sales) дает инвесторам понимание того, сколько прибыли от реализации продукции или оказания услуг можно получить на каждый вложенный в производство рубль.

Рассчитать показатель рентабельности затрат легко. Формула выглядит следующим образом:

ROCS = Чистая прибыль / Себестоимость товаров х 100%.

Для каждого сегмента экономики средний коэффициент рентабельности затрат будет разный. Однако при этом для любой компании вне зависимости от ее отраслевой принадлежности отрицательный ROCS – прямое свидетельство убыточности предприятия.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Анализ рентабельности

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

- ROA;

- ROS;

- ROE;

- ROI;

- ROFA;

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса.

Повышение рентабельности и способы увеличения прибыли

Главная цель любого коммерческого предприятия – получение прибыли. Чем она больше, чем выше экономическая эффективность компании. Поскольку рентабельность зависит от двух показателей – прибыли и себестоимости, чтобы повысить этот коэффициент, нужно увеличить первый показатель или снизить второй. Таким образом, повысить доходность бизнеса можно, если:

- улучшить качество производимой продукции или оказания услуг;

- разработать новую маркетинговую кампанию;

- снизить производственные издержки;

- повысить качество обслуживания клиентов;

- увеличить скорость производства товаров.

Как и каким способом повышать рентабельность своего бизнеса, каждый предприниматель должен определить самостоятельно. Однако для более объективного понимания причинно-следственных связей, почему сейчас упал объем продаж, снизилось количество оборотных активов или повысилась себестоимость продукции, необходимо прибегать к помощи факторного анализа рентабельности и формировать новую стратегию ведения бизнеса согласно выводам из данного исследования.

Популярные вопросы

Что значит рентабельность 20 процентов?

Рентабельность в 20 процентов означает, что за определенный период времени бизнес окупает вложенный в него капитал только на 20 процентов. Например, за один год. Таким образом, полная окупаемость компании составит 5 лет.

Как посчитать рентабельность продукции, пример?

Формула:

Рентабельность продукции = Чистая прибыль / Себестоимость продукции х 100%

Пример. Производство кирпича стоило 1 млн руб. Чистая прибыль – 0,5 млн руб. Рентабельность продукции составляет 50% (0,5 млн руб. / 1 млн руб. х 100%).

Что показывает индекс рентабельности?

Это относительный показатель эффективности инвестиций. Отображает уровень дохода, получаемый инвестором на каждый вложенный рубль с учетом временной стоимости денег.

3.4

Рейтинг статьи 3.4 из 5